Taille et Part du Marché des Centres de Données en Afrique

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

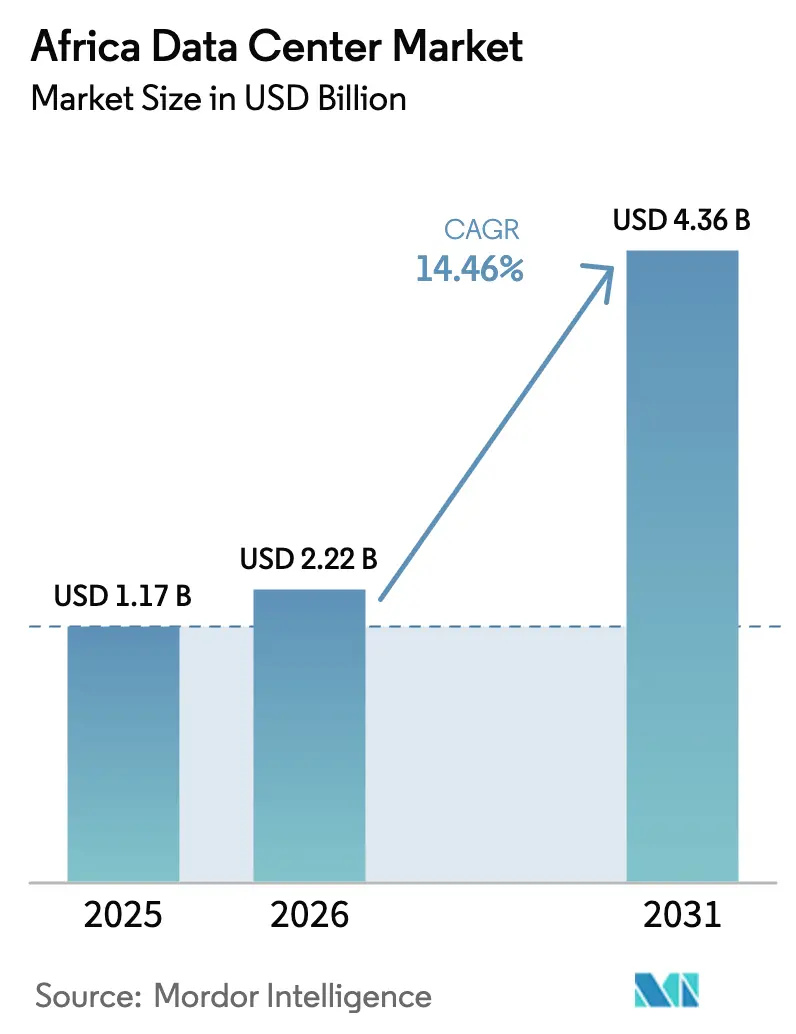

| Taille du marché de l'année de base (2025) | 1.17 Milliards de dollars |

| Taille du Marché (2026) | 2.22 Milliards de dollars |

| Taille du Marché (2031) | 4.36 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 14.46% CAGR |

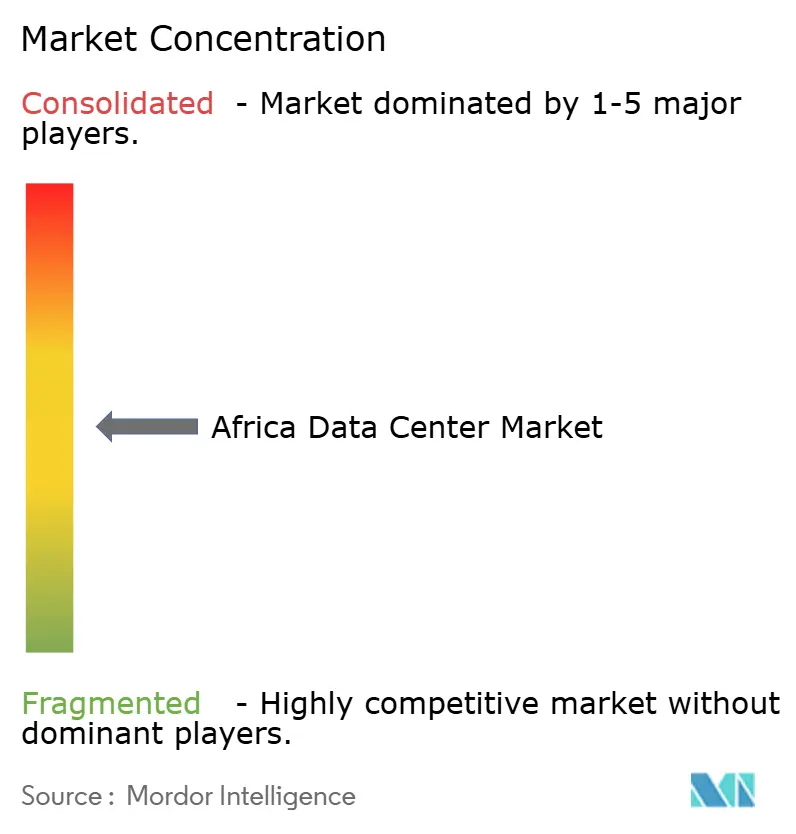

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Centres de Données en Afrique par Mordor Intelligence

La taille du marché des centres de données en Afrique était évaluée à 1,94 milliard USD en 2025 et devrait croître de 2,22 milliards USD en 2026 pour atteindre 4,36 milliards USD d'ici 2031, à un CAGR de 14,46% durant la période de prévision (2026-2031). En termes de capacité de charge informatique, le marché devrait croître de 1,17 millier de mégawatts en 2025 à 3,46 milliers de mégawatts d'ici 2030, à un CAGR de 24,29% durant la période de prévision (2025-2030). Les parts de segments du marché et les estimations sont calculées et rapportées en MW. Cette progression reflète un pivot stratégique des entreprises et des gouvernements vers l'hébergement souverain, soutenu par l'ajout de câbles sous-marins, le déploiement de la 5G et des réglementations assertives sur la résidence des données, qui réduisent la latence et améliorent l'économie de conformité pour les premiers entrants sur le marché des centres de données en Afrique. Le cycle d'investissement s'accélère car les contraintes de réseau électrique, autrefois un frein, favorisent désormais les opérateurs capables de regrouper énergie renouvelable et expertise en conformité. La demande bénéficie également des mandats axés sur le cloud, des écosystèmes fintech en pleine croissance et des campus alimentés par des énergies renouvelables qui réduisent le coût total de possession. La concurrence se concentre sur l'approvisionnement en énergie, la main-d'œuvre qualifiée et la navigation réglementaire plutôt que sur la simple superficie au sol, ce qui favorise les fusions et partenariats qui consolident la capacité locale fragmentée en plateformes couvrant l'ensemble de la région sur le marché des centres de données en Afrique.

Points Clés du Rapport

- Par type de centre de données, la colocation a capturé 85,05% de la part des revenus en 2025 ; les installations hyperscale et auto-construites devraient progresser à un CAGR de 25,02% jusqu'en 2031.

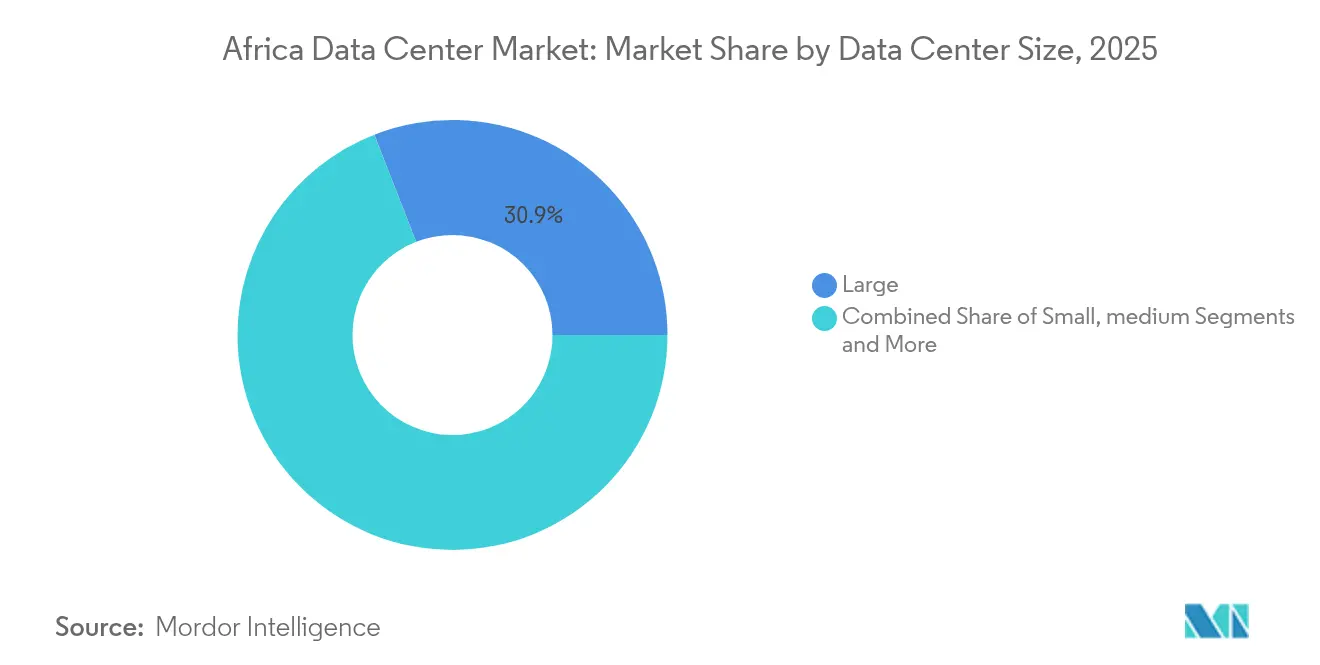

- Par taille de centre de données, les grandes installations représentaient 30,92% de la taille du marché des centres de données en Afrique en 2025 et devraient croître à un CAGR de 24,12% durant 2026-2031.

- Par secteur d'utilisateur final, l'IT et les télécommunications détenaient une part de 57,88% de la taille du marché des centres de données en Afrique en 2025, tandis que le BFSI progresse à un CAGR de 24,77% sur la même période.

- Par norme de niveau, les installations de Niveau 3 représentaient 57,92% de la taille du marché des centres de données en Afrique en 2025, tandis que le Niveau 4 devrait enregistrer la croissance la plus rapide à un CAGR de 24,05% jusqu'en 2031.

- Par géographie, l'Afrique du Sud a dominé la part du marché des centres de données en Afrique avec 40,76% en 2025, tandis que le segment Reste de l'Afrique devrait se développer à un CAGR de 26,04% jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et Perspectives du Marché des Centres de Données en Afrique

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel d'Impact |

|---|---|---|---|

| Déploiement rapide de la 5G et des projets nationaux de fibre dorsale | +4.2% | Afrique du Sud, Nigeria, Kenya, Ghana, Tanzanie | Moyen terme (2-4 ans) |

| Transformation numérique axée sur le cloud en pleine expansion parmi les entreprises africaines | +5.8% | Principaux centres urbains et financiers à travers l'Afrique | Court terme (≤ 2 ans) |

| Augmentation des atterrissages de câbles sous-marins stimulant l'offre de bande passante internationale | +3.9% | Afrique du Sud, Nigeria, Kenya, Ghana, Sénégal, Maroc | Long terme (≥ 4 ans) |

| Législation gouvernementale sur la souveraineté des données favorisant l'hébergement national | +4.7% | Nigeria, Afrique du Sud, Kenya, Ghana, Rwanda | Moyen terme (2-4 ans) |

| Afflux croissants de capital-risque et de fonds d'infrastructure | +3.1% | Afrique du Sud, Nigeria, Kenya, Ghana, Rwanda | Court terme (≤ 2 ans) |

| Émergence de campus alimentés à l'hydrogène vert et aux énergies renouvelables | +2.8% | Afrique du Sud, Maroc, Kenya, Nigeria, Ghana | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Transformation Numérique Axée sur le Cloud en Pleine Expansion

Les dépenses cloud des entreprises en Afrique augmentent de 25 à 30% chaque année, obligeant les entreprises à combiner la capacité hyperscale internationale avec la colocation locale pour les charges de travail à faible latence.[1]Digital Realty, "Relier les Continents : Le Rôle de la Connectivité dans la Transformation Numérique de l'Afrique," digitalrealty.com Les mandats informatiques gouvernementaux qui stipulent un approvisionnement local minimum, comme le seuil de 40% du Nigeria, accélèrent les migrations des salles sur site vers des installations neutres vis-à-vis des opérateurs. Les institutions financières traitent plus de 60% des transactions via des cœurs natifs au cloud, mais les plafonds réglementaires sur le stockage offshore nécessitent une infrastructure nationale conforme. Cet impératif hybride valorise les centres de données riches en interconnexions capables de relier les nœuds de cloud public aux cages d'entreprise sans faire transiter le trafic par l'Europe ou l'Amérique du Nord. La pointe de demande qui en résulte bénéficie aux opérateurs dont les campus intègrent de la fibre noire vers plusieurs points d'accès au cloud et qui peuvent offrir des contrôles de protection des données audités recherchés par les clients BFSI.

Législation Gouvernementale sur la Souveraineté des Données

La loi nigériane sur la protection des données de 2023, la loi sud-africaine sur la protection des informations personnelles et la loi kényane sur la protection des données obligent collectivement les données sensibles à rester dans les frontières nationales.[2]DLA Piper, "Protection des Données au Nigeria," dlapiperdataprotection.com Les multinationales classées comme Contrôleurs de Données d'Importance Majeure doivent traiter les données personnelles localement ou risquer des pénalités allant jusqu'à 2% du chiffre d'affaires annuel, remodelant les critères de sélection des sites de la tarification de l'énergie à la conformité juridique. Les régulateurs financiers stipulent que les données bancaires des clients résident sur le territoire national, garantissant une charge de base pour les salles de Niveau 3 et Niveau 4. Les restrictions de transfert transfrontalier fragmentent les architectures précédemment centralisées, obligeant les fournisseurs de cloud à répliquer des zones sur plusieurs marchés africains. Les opérateurs capables de mobiliser une expertise juridique, en cybersécurité et en audit aux côtés d'une disponibilité robuste deviennent des partenaires privilégiés à mesure que la complexité de la résidence des données s'approfondit.

Déploiement Rapide de la 5G et des Projets Nationaux de Fibre Dorsale

Les enchères de spectre en Afrique du Sud et au Nigeria et l'initiative nationale de fibre optique dorsale au Kenya réduisent les attentes de latence aller-retour à des millisecondes à un seul chiffre.[3]Digital Realty, "Relier les Continents : Le Rôle de la Connectivité dans la Transformation Numérique de l'Afrique," digitalrealty.com Les charges de travail périphériques — de la télémédecine au trading boursier en temps réel — doivent donc localiser les racks de calcul dans des salles de données proches des villes. Les opérateurs répondent en concevant des modules modulaires pouvant s'ajouter aux campus existants ou se déployer dans des micro-sites au sein de centres commerciaux et de parcs industriels. Cette densification augmente la demande globale de racks même si les sites périphériques individuels restent inférieurs à 1 MW, créant une relation complémentaire et non concurrentielle avec les domaines hyperscale. L'expansion de la fibre soulage simultanément les goulots d'étranglement du réseau de collecte, permettant un transfert de trafic transparent entre les nœuds périphériques métropolitains et les hubs régionaux plus importants.

Augmentation des Atterrissages de Câbles Sous-Marins

Le système 2Africa de 45 000 km ainsi que la route Equiano de Google injectent 180 Tbps de capacité, réduisant les tarifs de bande passante internationale jusqu'à 70% pour les nations d'atterrissage côtières. Les géants du streaming, du jeu vidéo et des réseaux sociaux peuvent désormais mettre en cache du contenu localement, déplaçant l'économie du peering en faveur des centres de données neutres positionnés près des terminaisons de câbles à Lagos, au Cap et à Mombasa. Les opérateurs télécoms historiques s'associent à des spécialistes de la colocation pour monétiser l'immobilier des regards de plage, tandis que les villes côtières secondaires soumissionnent pour des points d'atterrissage auxiliaires afin de capter la demande d'hébergement excédentaire. Néanmoins, l'abondance de bande passante reste géographiquement asymétrique, ce qui fait que les marchés intérieurs sont à la traîne à moins que les corridors de fibre terrestre ne rattrapent la capacité sous-marine.

Analyse de l'Impact des Contraintes*

| Contrainte | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel d'Impact |

|---|---|---|---|

| Instabilité chronique du réseau électrique et dépendance aux générateurs diesel | -3.2% | Afrique subsaharienne hors Afrique du Sud, en particulier Nigeria, Ghana, Kenya | Court terme (≤ 2 ans) |

| Main-d'œuvre nationale qualifiée limitée pour les opérations d'installations critiques | -1.6% | Afrique continentale avec des pénuries aiguës au Nigeria, au Kenya et au Ghana | Moyen terme (2-4 ans) |

| Droits d'importation élevés et coûts logistiques pour les équipements critiques | -1.8% | Afrique continentale, avec l'impact le plus élevé dans les pays enclavés et les marchés avec des procédures douanières complexes | Court terme (≤ 2 ans) |

| Risques politiques et sécuritaires dans les corridors de croissance clés | -1.4% | Région du Sahel, parties de l'Afrique de l'Est, avec des effets de débordement sur la confiance des investisseurs dans les marchés émergents | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Instabilité Chronique du Réseau Électrique

En dehors de l'Afrique du Sud, la fiabilité du réseau électrique est inférieure à 60%, obligeant les installations à dimensionner les centrales diesel pour une utilisation continue plutôt qu'en mode veille. Les sites nigérians budgétisent le diesel pour des coupures de courant de plusieurs semaines, portant l'énergie à 55-65% des dépenses d'exploitation contre 35-45% dans les marchés matures. Le cyclage fréquent des groupes électrogènes augmente la maintenance et les émissions, remettant en question les discours sur la durabilité et limitant l'engagement hyperscale jusqu'à ce que les énergies renouvelables se développent. Le calendrier de délestage de l'Afrique du Sud, bien que prévisible, oblige toujours à une redondance 1:1 entre le réseau et les sources de secours, doublant les dépenses d'investissement pour l'infrastructure électrique. Les opérateurs disposant d'actifs solaires, éoliens ou géothermiques captifs acquièrent un avantage structurel en termes de coûts à mesure que les coûts de stockage par batterie diminuent.

Main-d'Œuvre Qualifiée Limitée

Seuls quelques centaines d'ingénieurs obtiennent chaque année leur diplôme avec les compétences électriques, mécaniques et en cybersécurité nécessaires pour des environnements de centres de données maintenables en simultané. Pour maintenir la disponibilité au-dessus de 99,982%, de nombreux opérateurs font appel à des équipes expatriées, ce qui gonfle les budgets de personnel et complique les exigences de localisation intégrées dans les incitations à l'investissement. Le fort taux de rotation du personnel et la migration aggravent la perte de connaissances, tandis que les audits de l'Uptime Institute montrent que l'erreur humaine cause encore 70% des pannes dans le monde. En réponse, les principaux fournisseurs lancent des programmes académiques et s'associent à des universités techniques pour élargir le vivier de talents, mais les retombées restent à plusieurs années, perpétuant l'inflation salariale pour les professionnels expérimentés.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Taille de Centre de Données : Les Grandes Installations Stimulent les Tendances de Consolidation

Les grandes installations représentaient 30,92% de la taille du marché des centres de données en Afrique en 2025, témoignant de la préférence des clients pour les salles consolidées qui rationalisent les audits de conformité et la conception des interconnexions. Les économies d'échelle permettent une meilleure efficacité d'utilisation de l'énergie, des topologies électriques plus tolérantes aux pannes et une intégration des énergies renouvelables sur site, réduisant le coût total de possession par rack. Les entreprises soumises à des examens stricts de protection des données préfèrent héberger les charges de travail critiques dans des campus capables de démontrer la conformité ISO 27001 et une sécurité physique en couches, réduisant les cycles de diligence raisonnable. De plus, la disponibilité du capital provenant des fonds d'infrastructure permet aux grands opérateurs de pré-équiper des coques et de retarder la construction interne jusqu'à ce que les locataires d'ancrage signent, maintenant l'utilisation alignée sur les pics de demande sur le marché des centres de données en Afrique.

La trajectoire de croissance reste forte, avec un CAGR de 24,12%, car les mégawatts en construction à Johannesburg, Lagos et Nairobi s'orientent directement vers des salles de grand format. Les sites de taille moyenne continuent d'attirer les entreprises régionales qui souhaitent des suites personnalisées sans engagements à l'échelle du mégawatt. Les petites empreintes, bien que toujours pertinentes pour les charges de travail d'e-gouvernement municipal et de bureau de succursale, font face à une pression de mise à niveau à mesure que les réglementations renforcent les critères de disponibilité et de sécurité. Les constructions massives et méga-échelle, principalement en Afrique du Sud, servent le trafic excédentaire des fournisseurs de cloud et de contenu multinationaux et servent de plateformes d'atterrissage pour les structures d'interconnexion transcontinentales.

Par Norme de Niveau : La Dominance du Niveau 3 Reflète une Approche Pragmatique de l'Infrastructure

Les salles de Niveau 3 représentaient 57,92% de la taille du marché des centres de données en Afrique en 2025, établissant un équilibre pragmatique entre redondance et intensité capitalistique. Le seuil de disponibilité de 99,982% satisfait la plupart des listes de contrôle d'approvisionnement BFSI, télécoms et gouvernementales tout en maintenant les budgets de projet à la portée des investisseurs locaux. La certification Niveau 3 s'aligne également sur les réalités de la qualité de l'alimentation, car les doubles alimentations de service public ou les sous-stations diversifiées restent impraticables dans de nombreuses métropoles africaines. En conséquence, les opérateurs déploient des topologies N+1 avec des blocs d'alimentation modulaires pouvant évoluer vers le Niveau 4 si la résilience du réseau s'améliore.

L'adoption du Niveau 4 s'accélère néanmoins à un CAGR de 24,05%, principalement par le biais d'expansions hyperscale nécessitant des systèmes maintenables en simultané et des chemins électriques tolérants aux pannes. Ces installations ancrent les zones de disponibilité cloud régionales, attirant les plateformes fintech et de commerce électronique qui ont besoin d'un traitement à faible latence dans le pays. Les sites de Niveau 1 et Niveau 2 persistent pour les cas d'utilisation de mise en cache de contenu et de reprise après sinistre, mais attirent de plus en plus l'attention des régulateurs, incitant les propriétaires à ajouter une redondance supplémentaire. La combinaison de niveaux reflète donc une montée progressive des attentes des clients à mesure que les économies numériques africaines mûrissent.

Par Type de Centre de Données : Le Modèle de Colocation Répond aux Besoins de Partage d'Infrastructure

La colocation a capturé 85,05% des revenus de 2025, soulignant l'appétit des clients pour des environnements partagés qui externalisent la complexité de l'alimentation, du refroidissement et du personnel. Les campus neutres vis-à-vis des opérateurs permettent aux entreprises de s'interconnecter avec plusieurs fournisseurs de réseau, de cloud et de paiement, soutenant les architectures hybrides au cœur des feuilles de route informatiques modernes. Les racks de détail offrent aux petites et moyennes entreprises une voie de croissance progressive vers l'hébergement professionnel, tandis que les cages en gros servent les banques régionales et les réseaux de diffusion de contenu qui exigent des agencements contrôlés et des courbes de coûts prévisibles sur le marché des centres de données en Afrique.

Les auto-constructions hyperscale et les coques dédiées se développent à un CAGR de 25,02%, soutenues par les grands acteurs du cloud cherchant à aligner les zones de disponibilité sur les statuts de souveraineté des données. Les empreintes périphériques d'entreprise augmentent parallèlement à la 5G, mais restent inférieures à 5 MW par ville, complétant plutôt que cannibalisant la demande de colocation principale. Le succès dépend désormais de l'optimisation de la puissance utilisée par rapport à la puissance réservée pour éviter la capacité inutilisée à mesure que les calendriers de construction tentent de rester en avance sur la croissance explosive de l'utilisation. Les opérateurs privilégient donc des aménagements progressifs liés à des pré-baux d'ancrage, maintenant les bilans sans sacrifier la rapidité de mise sur le marché.

Par Secteur d'Utilisateur Final : Les Services Financiers Stimulent la Croissance Axée sur la Conformité

Les organisations IT et télécoms ont conservé une part de leadership de 57,88% en 2025 car les réseaux de collecte, les serveurs d'applications mobiles et les nœuds de routage principal s'appuient depuis longtemps sur des installations neutres vis-à-vis des opérateurs. Pourtant, les charges de travail BFSI augmentent le plus rapidement à un CAGR de 24,77%, propulsées par les API de banque ouverte, la vérification d'identité numérique et les règles des banques centrales qui imposent des copies de données primaires et secondaires dans le pays. Les plateformes fintech nigérianes et kényanes poussent les micro-services de flux de paiement dans des racks à faible latence, tandis que les banques sud-africaines établies conteneurisent les cœurs hérités pour exploiter les moteurs d'analyse et de détection de fraude sans enfreindre les plafonds de résidence des données.

Les programmes de numérisation gouvernementaux maintiennent une base stable à mesure que les ministères migrent les registres fiscaux, fonciers et sanitaires des supports papier ou des serveurs dispersés vers des hubs de colocation sécurisés. Les acteurs du commerce électronique ancrent des ensembles de trafic web frontal et de paiement, créant des concentrations de densité près des clusters de consommateurs. Les médias et le divertissement, bien qu'encore naissants, présentent un potentiel de hausse compte tenu de la production de contenu local et de la demande croissante de streaming vidéo qui prospère lorsque les nœuds CDN se trouvent dans les frontières nationales.

Analyse Géographique

L'Afrique du Sud est restée le marché de référence, détenant 40,76% de la part du marché des centres de données en Afrique en 2025 et tirant parti de services financiers matures, d'écosystèmes d'opérateurs robustes et de passerelles sous-marines établies au Cap et à Durban. Johannesburg accueille la majorité des constructions hyperscale, la dernière expansion JB7 de Teraco apportant 40 MW de capacité supplémentaire en ligne dans le cadre d'un prêt syndiqué de 8 milliards ZAR (442 millions USD) qui souligne la confiance des prêteurs malgré le délestage du réseau. Azure, AWS et Equinix ont tous élargi leurs zones locales, garantissant que le marché des centres de données en Afrique maintient une masse critique de réseaux, de points d'accès au cloud et de hubs de paiement. Néanmoins, la croissance se modère par rapport aux marchés frontières car les terrains et l'énergie près des corridors technologiques du Gauteng se raréfient, poussant les nouvelles constructions vers des parcelles riches en énergie solaire dans le Cap-du-Nord qui nécessitent des raccordements de connectivité plus longs.

Le Nigeria représente la piste de développement en terrain vierge la plus significative, soutenu par une population de 200 millions d'habitants, une adoption florissante de la fintech et la loi sur la protection des données de 2023 qui oblige l'hébergement local pour les contrôleurs de données à fort volume. Lagos bénéficie de multiples atterrissages de câbles et d'un dense cluster bancaire, mais les opérateurs doivent budgétiser pour un fonctionnement diesel à plein temps en raison d'une production électrique nationale inférieure à 5 GW pour l'ensemble du pays. Abuja et Port Harcourt émergent comme des nœuds secondaires, notamment pour les charges de travail gouvernementales et pétrolières et gazières. Les investisseurs internationaux forment généralement des coentreprises avec des développeurs d'énergie locaux pour sécuriser des contrats d'achat d'énergie à long terme au gaz ou au solaire, atténuant la volatilité des prix de l'énergie et renforçant les références ESG au sein du marché des centres de données en Afrique.

Le Kenya se cristallise comme le pont numérique de l'Afrique de l'Est, tirant parti de la charge de base géothermique d'Olkaria et des incitations politiques dans le cadre du Plan directeur pour l'économie numérique. La proximité de Nairobi avec les stations d'atterrissage de câbles de Mombasa réduit les coûts de réseau de collecte et a attiré des campus multi-locataires qui agrègent la demande des opérateurs télécoms régionaux, des compagnies aériennes et des bureaux régionaux. Le projet géothermique de 1 milliard USD de Microsoft et G42 élève le profil du Kenya comme alternative riche en énergies renouvelables aux réseaux à forte teneur en charbon d'Afrique du Sud. Le bloc Reste de l'Afrique — englobant le Ghana, le Rwanda, le Maroc, l'Égypte et le Sénégal — se développe à un CAGR de 26,04%, stimulé par les mandats de cloud souverain et les artères de fibre soutenues par des donateurs qui réduisent la latence vers les points d'échange européens. La dispersion géographique de la capacité devrait donc s'intensifier, réduisant la domination historique de quelques métropoles côtières et élargissant l'empreinte du marché des centres de données en Afrique.

Paysage Concurrentiel

Le marché des centres de données en Afrique affiche une concentration modérée, avec des champions régionaux tels que Teraco, Africa Data Centres et Raxio détenant des permis de site de premier entrant, tandis que les acteurs mondiaux poursuivent des acquisitions et des coentreprises pour contourner les procédures d'octroi de licences prolongées. L'accord de 3,5 milliards USD de Digital Realty pour une participation de 55% dans Teraco souligne la prime accordée aux portefeuilles de réserves foncières établis et aux structures d'interconnexion. Les débuts d'Equinix à Johannesburg signalent l'arrivée de spécialistes des échanges neutres vis-à-vis des opérateurs, intensifiant la concurrence pour les parcelles adjacentes aux câbles sous-marins. Pendant ce temps, les géants du cloud tels que Microsoft approfondissent leur présence régionale avec des contrats d'achat d'énergie liés aux énergies renouvelables, offrant aux locataires des avantages de compensation carbone indisponibles dans les configurations dépendantes du diesel.

La différenciation s'est déplacée des droits de vantardise en mégawatts vers la durabilité et la profondeur de la conformité. La ferme solaire de 120 MW de Teraco et les réseaux géothermiques de Microsoft illustrent comment l'intégration des énergies renouvelables attire désormais l'attention des conseils d'administration, surtout lorsque les locataires multinationaux cherchent à aligner les charges de travail africaines sur les engagements mondiaux de neutralité carbone. Les opérateurs investissent également dans des équipes de conformité internes versées dans les évaluations ISO 27001, PCI-DSS et de protection des données nationales, fournissant un soutien d'audit groupé qui accélère l'intégration des locataires. Les partenariats de développement de la main-d'œuvre — tels que le programme d'apprentissage de techniciens de Standard Bank — aident à réduire le risque de panne dû aux déficits de personnel et renforcent les piliers sociaux ESG dans les tableaux de bord des investisseurs.

Des espaces blancs concurrentiels subsistent sur les marchés secondaires où les objectifs de numérisation gouvernementale dépassent l'offre actuelle de racks. Les acteurs prêts à associer des constructions initiales plus petites à des droits d'expansion modulaires peuvent capturer l'avantage du premier entrant avant que les grands fonds ne s'engagent. Les opérateurs télécoms explorent l'extension de la chaîne de valeur vers l'hébergement géré, tirant parti de l'immobilier des tours pour des nœuds micro-périphériques, mais font face à des courbes d'apprentissage abruptes en matière de refroidissement, de sécurité et de neutralité multi-locataires. Dans l'ensemble, le positionnement sur le marché dépend désormais d'un ensemble intégré d'énergie renouvelable, de densité d'interconnexion et de maîtrise réglementaire plutôt que de la seule capacité de coque inutilisée, façonnant l'arc évolutif du marché des centres de données en Afrique.

Leaders du Secteur des Centres de Données en Afrique

Teraco Data Environments (Digital Realty)

Africa Data Centers

Vantage Data Centers

N+ONE Data Centers

Raxio Data Centres

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Janvier 2025 : iXAfrica a obtenu un financement RMB pour une expansion de 20 MW à Nairobi destinée aux charges de travail de Niveau 3 pour les clients du secteur financier et du secteur public d'Afrique de l'Est.

- Novembre 2024 : Teraco a posé la première pierre d'un ajout de 40 MW à Johannesburg (JB7) soutenu par un syndicat de prêt de 8 milliards ZAR.

- Juillet 2025 : Visa a ouvert son premier centre de données africain à Johannesburg pour localiser le traitement des paiements et réduire la latence des transactions.

- Mai 2024 : Microsoft et G42 ont dévoilé un campus géothermique de 1 milliard USD au Kenya, accompagné d'un hub de recherche en IA et d'un centre de formation de la main-d'œuvre.

Portée du Rapport sur le Marché des Centres de Données en Afrique

Grand, Massif, Moyen, Méga, Petit sont couverts comme segments par Taille de Centre de Données. Niveau 1 et 2, Niveau 3, Niveau 4 sont couverts comme segments par Type de Niveau. Non-Utilisé, Utilisé sont couverts comme segments par Absorption. Nigeria, Afrique du Sud sont couverts comme segments par Pays.| Grand |

| Hyperscale |

| Moyen |

| Petit |

| Niveau 1 et 2 |

| Niveau 3 |

| Niveau 4 |

| Hyperscale/Auto-construit | ||

| Entreprise/Périphérie | ||

| Colocation | Non-Utilisé | |

| Utilisé | Colocation de Détail | |

| Colocation en Gros | ||

| BFSI |

| IT et ITES |

| Commerce Électronique |

| Gouvernement |

| Industrie Manufacturière |

| Médias et Divertissement |

| Télécommunications |

| Autres Utilisateurs Finaux |

| Afrique du Sud |

| Égypte |

| Nigeria |

| Reste de l'Afrique |

| Par Taille de Centre de Données | Grand | ||

| Hyperscale | |||

| Moyen | |||

| Petit | |||

| Par Norme de Niveau | Niveau 1 et 2 | ||

| Niveau 3 | |||

| Niveau 4 | |||

| Par Type de Centre de Données | Hyperscale/Auto-construit | ||

| Entreprise/Périphérie | |||

| Colocation | Non-Utilisé | ||

| Utilisé | Colocation de Détail | ||

| Colocation en Gros | |||

| Par Secteur d'Utilisateur Final | BFSI | ||

| IT et ITES | |||

| Commerce Électronique | |||

| Gouvernement | |||

| Industrie Manufacturière | |||

| Médias et Divertissement | |||

| Télécommunications | |||

| Autres Utilisateurs Finaux | |||

| Par Pays | Afrique du Sud | ||

| Égypte | |||

| Nigeria | |||

| Reste de l'Afrique | |||

Définition du marché

- CAPACITÉ DE CHARGE INFORMATIQUE - La capacité de charge informatique ou capacité installée désigne la quantité d'énergie consommée par les serveurs et les équipements réseau placés dans un rack installé. Elle est mesurée en mégawatt (MW).

- TAUX D'ABSORPTION - Il désigne la mesure dans laquelle la capacité du centre de données a été louée. Par exemple, si un centre de données de 100 MW a loué 75 MW, le taux d'absorption serait de 75%. Il est également appelé taux d'utilisation et capacité louée.

- ESPACE DE PLANCHER SURÉLEVÉ - Il s'agit d'un espace surélevé construit au-dessus du plancher. L'espace entre le plancher d'origine et le plancher surélevé est utilisé pour accueillir le câblage, le refroidissement et d'autres équipements de centre de données. Cet agencement facilite un câblage et une infrastructure de refroidissement appropriés. Il est mesuré en pieds carrés (ft²).

- TAILLE DU CENTRE DE DONNÉES - La taille du centre de données est segmentée en fonction de l'espace de plancher surélevé alloué aux installations du centre de données. Centre de données Méga - le nombre de racks doit être supérieur à 9 000 ou l'espace de plancher surélevé doit être supérieur à 225 001 pieds carrés ; Centre de données Massif - le nombre de racks doit être compris entre 9 000 et 3 001 ou l'espace de plancher surélevé doit être compris entre 225 000 et 75 001 pieds carrés ; Centre de données Grand - le nombre de racks doit être compris entre 3 000 et 801 ou l'espace de plancher surélevé doit être compris entre 75 000 et 20 001 pieds carrés ; Centre de données Moyen - le nombre de racks doit être compris entre 800 et 201 ou l'espace de plancher surélevé doit être compris entre 20 000 et 5 001 pieds carrés ; Centre de données Petit - le nombre de racks doit être inférieur à 200 ou l'espace de plancher surélevé doit être inférieur à 5 000 pieds carrés.

- TYPE DE NIVEAU - Selon l'Uptime Institute, les centres de données sont classés en quatre niveaux en fonction des capacités des équipements redondants de l'infrastructure du centre de données. Dans ce segment, les centres de données sont segmentés en Niveau 1, Niveau 2, Niveau 3 et Niveau 4.

- TYPE DE COLOCATION - Le segment est divisé en 3 catégories, à savoir la colocation de détail, la colocation en gros et la colocation hyperscale. La catégorisation est effectuée en fonction de la quantité de charge informatique louée aux clients potentiels. La colocation de détail a une capacité louée inférieure à 250 kW ; la colocation en gros a une capacité louée comprise entre 251 kW et 4 MW et la colocation hyperscale a une capacité louée supérieure à 4 MW.

- UTILISATEURS FINAUX - Le marché des centres de données fonctionne sur une base B2B. BFSI, Gouvernement, Opérateurs Cloud, Médias et Divertissement, Commerce Électronique, Télécommunications et Industrie Manufacturière sont les principaux utilisateurs finaux du marché étudié. Le périmètre inclut uniquement les opérateurs de services de colocation répondant à la numérisation croissante des secteurs d'utilisateurs finaux.

| Mot-clé | Définition |

|---|---|

| Unité de Rack | Généralement désignée par U ou RU, c'est l'unité de mesure pour l'unité serveur logée dans les racks du centre de données. 1U est égal à 1,75 pouces. |

| Densité de Rack | Elle définit la quantité d'énergie consommée par les équipements et serveurs logés dans un rack. Elle est mesurée en kilowatt (kW). Ce facteur joue un rôle essentiel dans la conception du centre de données, ainsi que dans la planification du refroidissement et de l'alimentation. |

| Capacité de Charge Informatique | La capacité de charge informatique ou capacité installée désigne la quantité d'énergie consommée par les serveurs et les équipements réseau placés dans un rack installé. Elle est mesurée en mégawatt (MW). |

| Taux d'Absorption | Il indique quelle proportion de la capacité du centre de données a été louée. Par exemple, si un centre de données de 100 MW a loué 75 MW, le taux d'absorption serait de 75%. Il est également appelé taux d'utilisation et capacité louée. |

| Espace de Plancher Surélevé | Il s'agit d'un espace surélevé construit au-dessus du plancher. L'espace entre le plancher d'origine et le plancher surélevé est utilisé pour accueillir le câblage, le refroidissement et d'autres équipements de centre de données. Cet agencement facilite un câblage et une infrastructure de refroidissement appropriés. Il est mesuré en pieds carrés/mètres. |

| Climatiseur de Salle Informatique (CRAC) | C'est un dispositif utilisé pour surveiller et maintenir la température, la circulation de l'air et l'humidité à l'intérieur de la salle des serveurs dans le centre de données. |

| Allée | C'est l'espace ouvert entre les rangées de racks. Cet espace ouvert est essentiel pour maintenir la température optimale (20-25 °C) dans la salle des serveurs. Il y a principalement deux allées à l'intérieur de la salle des serveurs : une allée chaude et une allée froide. |

| Allée Froide | C'est l'allée où la face avant du rack fait face à l'allée. Ici, l'air refroidi est dirigé vers l'allée afin qu'il puisse entrer par l'avant des racks et maintenir la température. |

| Allée Chaude | C'est l'allée où la face arrière des racks fait face à l'allée. Ici, la chaleur dissipée par les équipements dans le rack est dirigée vers l'évent de sortie du CRAC. |

| Charge Critique | Elle comprend les serveurs et autres équipements informatiques dont la disponibilité est essentielle au fonctionnement du centre de données. |

| Efficacité d'Utilisation de l'Énergie (PUE) | C'est une métrique qui définit l'efficacité d'un centre de données. Elle est calculée par : (Consommation Totale d'Énergie du Centre de Données)/(Consommation Totale d'Énergie des Équipements Informatiques). De plus, un centre de données avec un PUE de 1,2-1,5 est considéré comme très efficace, tandis qu'un centre de données avec un PUE >2 est considéré comme très inefficace. |

| Redondance | Elle est définie comme une conception de système dans laquelle un composant supplémentaire (onduleur, générateurs, CRAC) est ajouté de sorte qu'en cas de coupure de courant ou de défaillance d'équipement, les équipements informatiques ne soient pas affectés. |

| Alimentation Sans Interruption (ASI) | C'est un dispositif connecté en série avec l'alimentation électrique du service public, stockant l'énergie dans des batteries de sorte que l'alimentation de l'ASI soit continue pour les équipements informatiques même lors d'une coupure de l'alimentation du service public. L'ASI supporte principalement les équipements informatiques uniquement. |

| Générateurs | Tout comme l'ASI, les générateurs sont placés dans le centre de données pour assurer une alimentation électrique ininterrompue, évitant les temps d'arrêt. Les installations de centres de données disposent de générateurs diesel et, généralement, du diesel pour 48 heures est stocké dans l'installation pour prévenir les interruptions. |

| N+1 | Désigné comme « Besoin plus un », il désigne la configuration d'équipement supplémentaire disponible pour éviter les temps d'arrêt en cas de défaillance. Un centre de données est considéré N+1 lorsqu'il y a une unité supplémentaire pour chaque groupe de 4 composants. Par exemple, si un centre de données dispose de 4 systèmes ASI, un système ASI supplémentaire serait nécessaire pour atteindre N+1. |

| 2N | Il désigne une conception entièrement redondante dans laquelle deux systèmes de distribution d'énergie indépendants sont déployés. Ainsi, en cas de défaillance complète d'un système de distribution, l'autre système continuera à alimenter le centre de données. |

| Refroidissement en Rangée | C'est le système de conception de refroidissement installé entre les racks dans une rangée où il aspire l'air chaud de l'allée chaude et fournit de l'air frais à l'allée froide, maintenant ainsi la température. |

| Niveau 1 | La classification par niveau détermine la préparation d'une installation de centre de données à maintenir le fonctionnement du centre de données. Un centre de données est classé comme centre de données de Niveau 1 lorsqu'il dispose d'un composant d'alimentation non redondant (N) (ASI, générateurs), de composants de refroidissement et d'un système de distribution d'énergie (depuis les réseaux électriques du service public). Le centre de données de Niveau 1 a une disponibilité de 99,67% et un temps d'arrêt annuel inférieur à 28,8 heures. |

| Niveau 2 | Un centre de données est classé comme centre de données de Niveau 2 lorsqu'il dispose de composants d'alimentation et de refroidissement redondants (N+1) et d'un seul système de distribution non redondant. Les composants redondants comprennent des générateurs supplémentaires, des ASI, des refroidisseurs, des équipements de rejet de chaleur et des réservoirs de carburant. Le centre de données de Niveau 2 a une disponibilité de 99,74% et un temps d'arrêt annuel inférieur à 22 heures. |

| Niveau 3 | Un centre de données disposant de composants d'alimentation et de refroidissement redondants et de plusieurs systèmes de distribution d'énergie est appelé centre de données de Niveau 3. L'installation est résistante aux perturbations planifiées (maintenance des installations) et non planifiées (coupure de courant, défaillance du refroidissement). Le centre de données de Niveau 3 a une disponibilité de 99,98% et un temps d'arrêt annuel inférieur à 1,6 heure. |

| Niveau 4 | C'est le type de centre de données le plus tolérant. Un centre de données de Niveau 4 dispose de plusieurs composants d'alimentation et de refroidissement redondants indépendants et de plusieurs chemins de distribution d'énergie. Tous les équipements informatiques sont à double alimentation, les rendant tolérants aux pannes en cas de perturbation, garantissant ainsi un fonctionnement ininterrompu. Le centre de données de Niveau 4 a une disponibilité de 99,74% et un temps d'arrêt annuel inférieur à 26,3 minutes. |

| Petit Centre de Données | Un centre de données dont la superficie de plancher est ≤ 5 000 pieds carrés ou dont le nombre de racks pouvant être installés est ≤ 200 est classé comme petit centre de données. |

| Centre de Données Moyen | Un centre de données dont la superficie de plancher est comprise entre 5 001 et 20 000 pieds carrés, ou dont le nombre de racks pouvant être installés est compris entre 201 et 800, est classé comme centre de données moyen. |

| Grand Centre de Données | Un centre de données dont la superficie de plancher est comprise entre 20 001 et 75 000 pieds carrés, ou dont le nombre de racks pouvant être installés est compris entre 801 et 3 000, est classé comme grand centre de données. |

| Centre de Données Massif | Un centre de données dont la superficie de plancher est comprise entre 75 001 et 225 000 pieds carrés, ou dont le nombre de racks pouvant être installés est compris entre 3 001 et 9 000, est classé comme centre de données massif. |

| Centre de Données Méga | Un centre de données dont la superficie de plancher est ≥ 225 001 pieds carrés ou dont le nombre de racks pouvant être installés est ≥ 9 001 est classé comme centre de données méga. |

| Colocation de Détail | Elle désigne les clients dont les besoins en capacité sont de 250 kW ou moins. Ces services sont principalement choisis par les petites et moyennes entreprises (PME). |

| Colocation en Gros | Elle désigne les clients dont les besoins en capacité sont compris entre 250 kW et 4 MW. Ces services sont principalement choisis par les entreprises de taille moyenne à grande. |

| Colocation Hyperscale | Elle désigne les clients dont les besoins en capacité sont supérieurs à 4 MW. La demande hyperscale provient principalement des grands acteurs du cloud, des entreprises IT, du BFSI et des acteurs OTT (comme Netflix, Hulu et HBO+). |

| Vitesse des Données Mobiles | C'est la vitesse internet mobile qu'un utilisateur expérimente via son smartphone. Cette vitesse dépend principalement de la technologie d'opérateur utilisée dans le smartphone. Les technologies d'opérateur disponibles sur le marché sont la 2G, la 3G, la 4G et la 5G, où la 2G offre la vitesse la plus lente tandis que la 5G est la plus rapide. |

| Réseau de Connectivité par Fibre | C'est un réseau de câbles à fibre optique déployés à travers le pays, reliant les régions rurales et urbaines avec une connexion internet à haut débit. Il est mesuré en kilomètre (km). |

| Trafic de Données par Smartphone | C'est une mesure de la consommation moyenne de données par un utilisateur de smartphone en un mois. Elle est mesurée en gigaoctet (Go). |

| Vitesse des Données Haut Débit | C'est la vitesse internet fournie via la connexion câblée fixe. Généralement, le câble en cuivre et le câble à fibre optique sont utilisés à la fois pour les usages résidentiels et commerciaux. Ici, le câble à fibre optique offre une vitesse internet plus rapide que le câble en cuivre. |

| Câble Sous-Marin | Un câble sous-marin est un câble à fibre optique posé entre deux points d'atterrissage ou plus. Grâce à ce câble, la communication et la connectivité internet entre les pays à travers le monde sont établies. Ces câbles peuvent transmettre 100 à 200 térabits par seconde (Tbps) d'un point à un autre. |

| Empreinte Carbone | C'est la mesure du dioxyde de carbone généré lors du fonctionnement régulier d'un centre de données. Étant donné que le charbon et le pétrole et le gaz sont les principales sources de production d'énergie, la consommation de cette énergie contribue aux émissions de carbone. Les opérateurs de centres de données intègrent des sources d'énergie renouvelables pour réduire l'empreinte carbone générée dans leurs installations. |

Méthodologie de recherche

Mordor Intelligence suit une méthodologie en quatre étapes dans tous nos rapports.

- Étape 1 : Identifier les Variables Clés : Afin de construire une méthodologie de prévision robuste, les variables et facteurs identifiés à l'étape 1 sont testés par rapport aux chiffres historiques disponibles du marché. Par un processus itératif, les variables nécessaires à la prévision du marché sont définies et le modèle est construit sur la base de ces variables.

- Étape 2 : Construire un Modèle de Marché : Les estimations de la taille du marché pour les années de prévision sont en termes nominaux. L'inflation ne fait pas partie de la tarification, et le prix de vente moyen (PVM) est maintenu constant tout au long de la période de prévision pour chaque pays.

- Étape 3 : Valider et Finaliser : Dans cette étape importante, tous les chiffres du marché, les variables et les avis des analystes sont validés par un vaste réseau d'experts en recherche primaire issus du marché étudié. Les répondants sont sélectionnés à différents niveaux et fonctions pour générer une image holistique du marché étudié.

- Étape 4 : Résultats de la Recherche : Rapports Syndiqués, Missions de Conseil Personnalisées, Bases de Données et Plateformes d'Abonnement