Taille et part du marché des centres de données au Nigéria

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

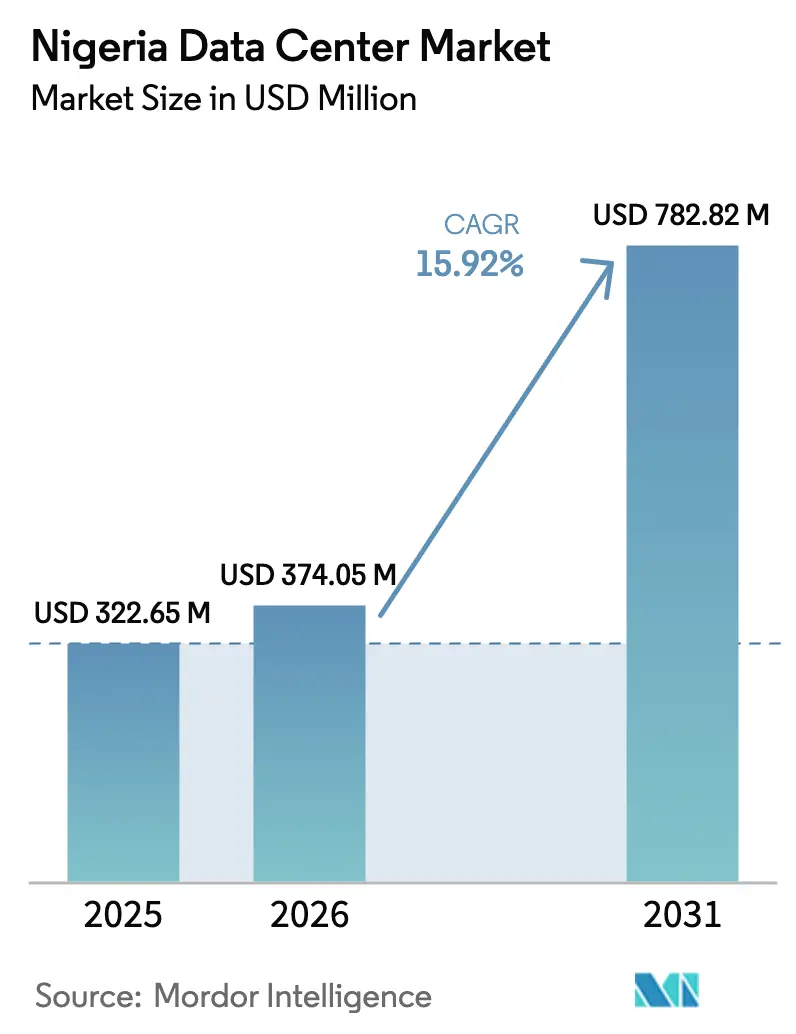

| Taille du marché de l'année de base (2025) | 322.65 Millions de dollars américains |

| Taille du Marché (2026) | 374.05 Millions de dollars américains |

| Taille du Marché (2031) | 782.82 Millions de dollars américains |

| Taux de croissance (2026 - 2031) | 15.92% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des centres de données au Nigéria par Mordor Intelligence

La taille du marché des centres de données au Nigéria devrait croître de 322,65 millions USD en 2025 à 374,05 millions USD en 2026 et devrait atteindre 782,82 millions USD d'ici 2031, avec un TCAC de 15,92 % sur la période 2026-2031. En termes de capacité de charge informatique, le marché devrait croître de 209,10 MW en 2025 à 317,40 MW d'ici 2030, à un TCAC de 8,69 % au cours de la période de prévision (2025-2030). Les parts et estimations des segments du marché sont calculées et communiquées en MW. Cette expansion est soutenue par l'accélération de l'adoption du cloud, la nouvelle capacité des câbles internationaux et les mandats réglementaires de résidence des données, qui positionnent ensemble le marché nigérian des centres de données au cœur de l'économie numérique de l'Afrique de l'Ouest. La prolifération continue des smartphones, l'augmentation de la couverture 5G et le lancement des câbles sous-marins Equiano de Google et 2Africa de Meta ont considérablement réduit la latence et les coûts de bande passante, faisant pencher l'économie de l'hébergement en faveur des installations locales. La demande de colocation est en hausse car les entreprises recherchent une infrastructure partagée qui répond au défi persistant de disponibilité du réseau électrique à 41 % au Nigéria. Pendant ce temps, les opérateurs hyperscale et les opérateurs de télécommunications déploient des sites de niveau III et de niveau IV pour capter la migration vers le cloud d'entreprise et les dépenses gouvernementales en matière d'administration électronique, signalant l'évolution du marché nigérian des centres de données vers des services cloud à grande échelle.

Principaux points à retenir du rapport

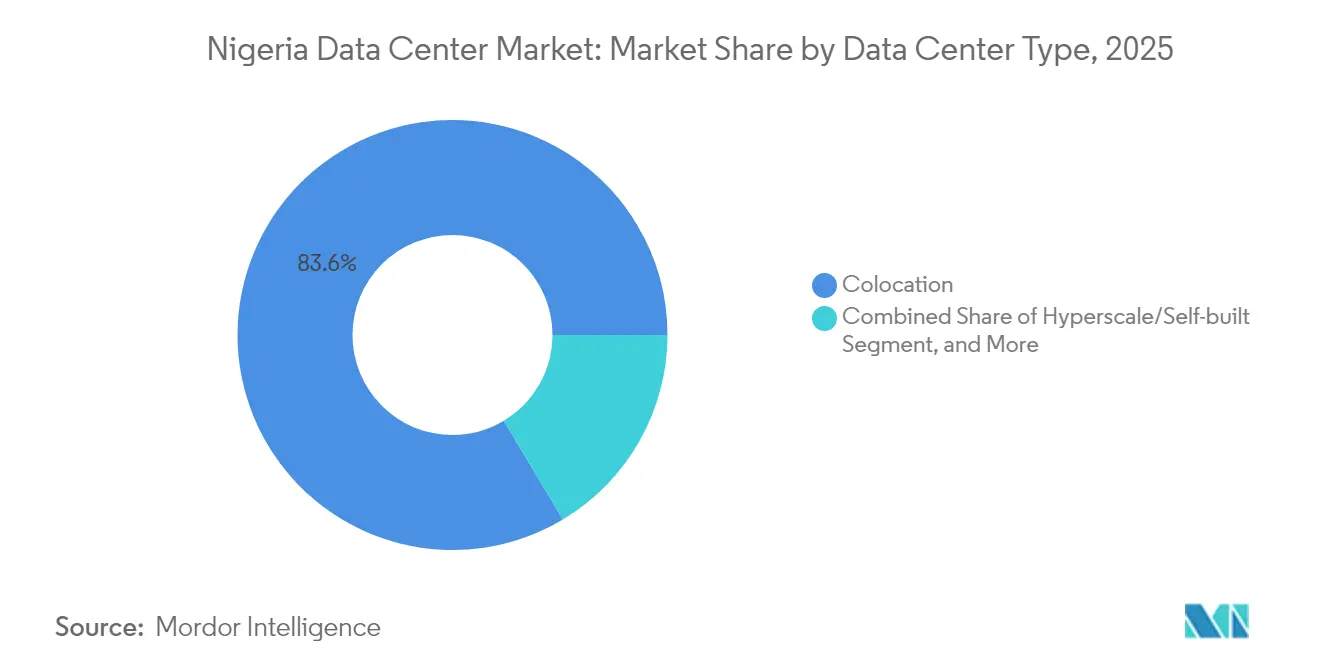

- Par type de centre de données, les installations de colocation ont dominé le marché des centres de données au Nigéria avec une part de 83,58 % en 2025, tandis que les sites hyperscale et autoconstitués sont positionnés pour la croissance la plus rapide, avec un TCAC de 25,41 % jusqu'en 2031.

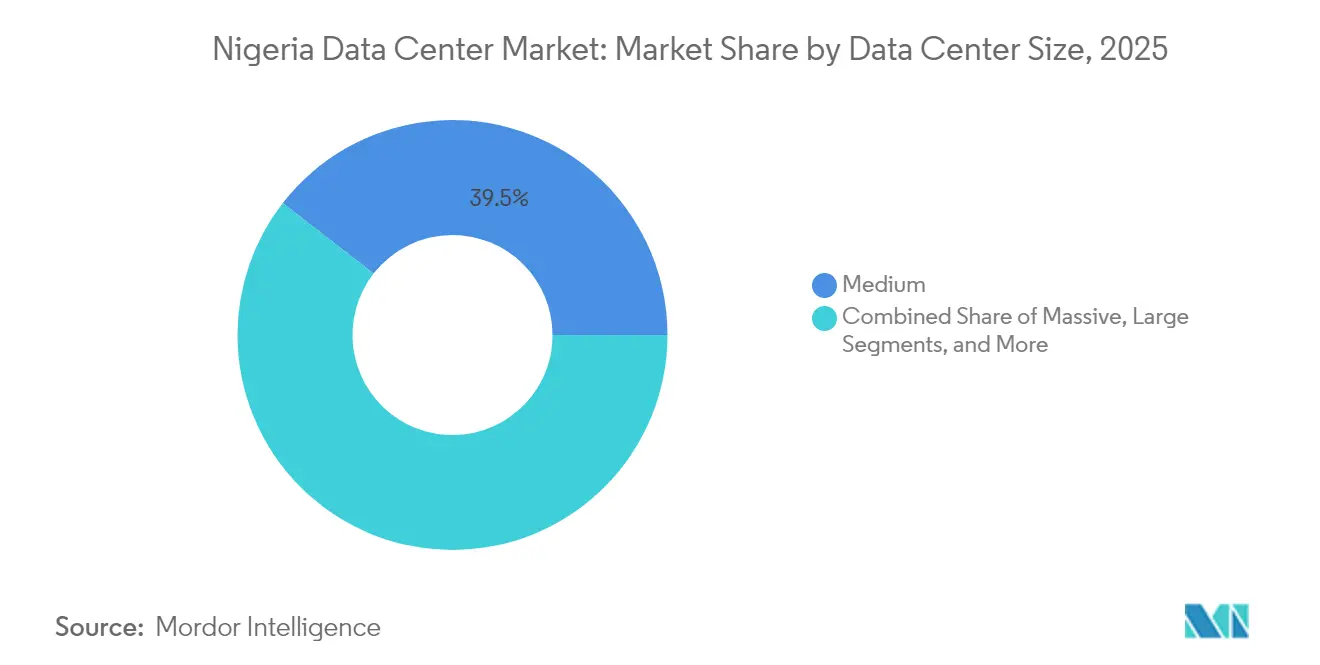

- Par taille de centre de données, les installations de taille moyenne ont capturé 39,48 % de la part du marché des centres de données au Nigéria en 2025 ; les grandes installations devraient progresser à un TCAC de 31,93 % jusqu'en 2031.

- Par niveau, les sites de niveau III représentaient 98,20 % de la taille du marché nigérian des centres de données en 2025, tandis que le niveau IV est le niveau à la croissance la plus rapide, avec un TCAC de 97,01 % jusqu'en 2031.

- Par utilisateur final, le segment informatique et télécommunications a contribué à hauteur de 18,22 % du chiffre d'affaires du marché en 2025, tandis que le BFSI devrait enregistrer le TCAC le plus élevé de 8,83 % jusqu'en 2031.

- Par point chaud, Lagos détenait 29,72 % de la part du marché des centres de données au Nigéria en 2025 ; la ville devrait se développer à un TCAC de 11,34 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché des centres de données au Nigéria

Analyse de l'impact des facteurs de croissance*

| Facteur de croissance | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Pénétration des smartphones et boom de l'utilisation des données | +3.2% | National, concentré à Lagos et Abuja | Moyen terme (2-4 ans) |

| Nouvelle capacité des câbles sous-marins Equiano et 2Africa | +2.8% | Lagos en priorité, avec des retombées sur le réseau dorsal national | Court terme (≤ 2 ans) |

| Accélération de l'adoption du cloud par les entreprises | +2.5% | Cœur de Lagos et Abuja, expansion vers les villes secondaires | Moyen terme (2-4 ans) |

| Directives de localisation des données (directives NITDA) | +2.1% | National, avec un accent sur l'application aux grandes entreprises | Long terme (≥ 4 ans) |

| Exportations de streaming Nollywood stimulant la demande périphérique | +1.8% | Lagos en priorité, Port Harcourt et Abuja en secondaire | Moyen terme (2-4 ans) |

| Incitations aux énergies renouvelables pour l'alimentation électrique sur site | +1.4% | National, avec des programmes pilotes à Lagos et Abuja | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Pénétration des smartphones et boom de l'utilisation des données

Le Nigéria comptait 217,5 millions d'abonnés mobiles en 2025, et les vitesses médianes de téléchargement mobile atteignaient 95,62 Mbps alors que la couverture 5G passait de 17,2 % au début de 2023 à 35,7 % à mi-2024.[1]Karim Yaici, "La 5G contribue à améliorer la performance du réseau de MTN en Afrique de l'Ouest et en Afrique centrale", Ookla, ookla.com L'engagement de MTN Nigeria d'investir 3,5 milliards USD sur cinq ans confirme une croissance soutenue du trafic et un renforcement de la base adressable pour les charges de travail périphériques. Les applications à large bande passante telles que la diffusion vidéo en continu, les jeux mobiles et les réseaux sociaux façonnent les attentes des utilisateurs en matière d'expériences à faible latence, obligeant les opérateurs à déployer des nœuds distribués à proximité des principaux centres de demande. Ces dynamiques intensifient les taux d'utilisation des installations existantes et favorisent de nouvelles constructions, maintenant le marché nigérian des centres de données fermement sur une trajectoire de croissance à deux chiffres. Le paradigme mobile omniprésent attire également les plateformes de contenu et les réseaux de diffusion de contenu vers Lagos et Abuja, renforçant le cycle vertueux de la demande de capacité et de l'investissement dans les infrastructures.

Capacité des câbles sous-marins Equiano et 2Africa

L'atterrissage du câble Equiano de Google à Lagos et les doubles atterrissages du câble 2Africa de Meta à Lagos et Akwa Ibom ajoutent collectivement une capacité multi-térabits, offrant environ 20 fois le débit des systèmes antérieurs. La commutation flexible de paires de fibres permet une allocation dynamique de la bande passante, réduisant les coûts de backhaul et la latence par rapport à l'hébergement hors site. La panne du câble sous-marin en Afrique de l'Ouest de mars 2024, qui a coûté au Nigéria plus de 590 millions USD en quatre jours, a souligné la valeur de la redondance des câbles. Les avantages immédiats comprennent un transit moins coûteux pour les fournisseurs de cloud, une meilleure économie pour la mise en cache locale du contenu et un attrait accru pour les entreprises multinationales évaluant l'hébergement dans le pays. À mesure que des branches supplémentaires s'allument, les villes secondaires bénéficient d'une connectivité de meilleure qualité, semant de futurs nœuds régionaux de centres de données et diversifiant l'empreinte du marché nigérian des centres de données.

Accélération de l'adoption du cloud par les entreprises

Les entreprises nigérianes déplacent leurs charges de travail principales de leurs environnements sur site vieillissants vers des modèles SaaS, PaaS et IaaS pour optimiser les coûts et accélérer l'innovation. Le contrat de 3 millions USD de United Bank for Africa avec Huawei pour moderniser son environnement cloud illustre une courbe d'adoption croissante dans le secteur BFSI. La part du secteur technologique dans le PIB national a augmenté à 19,78 % au deuxième trimestre 2024, contre 17,89 % au premier trimestre 2024, indiquant une hausse de la numérisation dans divers secteurs verticaux. Les architectures hybrides qui associent le cloud public à la colocation dans le pays pour les charges de travail sensibles à la latence ou réglementées stimulent la demande incrémentale de racks, tandis que les mandats de reprise après sinistre nécessitent des sites redondants. Le marché nigérian des centres de données tire ainsi parti à la fois de la croissance native du cloud et des services de colocation adjacents, élargissant les sources de revenus pour les opérateurs disposant d'empreintes conformes et neutres vis-à-vis des opérateurs.

Directives de localisation des données

La loi nigériane sur la protection des données de 2023 et les directives de la NITDA obligent les organisations traitant des données personnelles de résidents à conserver les informations sensibles à l'intérieur des frontières nationales. Les amendes pour non-conformité, telles que la pénalité de 358 580 USD infligée à Fidelity Bank en août 2024, signalent une application stricte. Les secteurs réglementés, tels que la banque, les télécommunications et l'administration publique, élargissent en conséquence leur parc de serveurs nationaux et exigent des sites de niveau III et de niveau IV certifiés. Les opérateurs hyperscale répondent avec des régions cloud locales intégrant des zones d'atterrissage souveraines, tandis que les acteurs nationaux se différencient grâce à des certifications conformes à l'ISO 27001 et au PCI-DSS. À long terme, les stipulations de souveraineté des données verrouillent une demande captive, soutenant l'expansion soutenue du marché nigérian des centres de données.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Instabilité du réseau électrique et dépendance au diesel | -2.8% | National, aigu dans les villes secondaires | Long terme (≥ 4 ans) |

| Volatilité du naira et droits de douane à l'importation | -1.9% | National, affectant les approvisionnements en équipements | Court terme (≤ 2 ans) |

| Pénurie d'ingénieurs certifiés en centres de données | -1.5% | National, concentration des lacunes de compétences à Lagos | Moyen terme (2-4 ans) |

| Couverture fibre lacunaire dans les villes secondaires | -1.2% | Le reste du Nigéria, limitant l'expansion régionale | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Instabilité du réseau électrique et dépendance au diesel

Le réseau électrique nigérian n'a fourni que 5 639 MW, contre 13 625 MW installés en 2025, ce qui a ramené la fiabilité à 41 % et forcé les installations à recourir à une coûteuse production diesel.[2]Aderemi Ogunbanjo, "2025 Power Sector Mid-Year Report", Mondaq, mondaq.com L'énergie auto-générée coûte en moyenne entre 0,28 et 0,33 USD par kWh, soit environ le double des tarifs potentiels pour le gaz naturel comprimé. Les opérateurs conçoivent une redondance de générateur N+1 à N+2 et maintiennent de grandes réserves de carburant sur site, augmentant à la fois les dépenses d'investissement et les dépenses d'exploitation. L'instabilité de fréquence, enregistrée entre 49,39 Hz et 50,91 Hz, menace les équipements informatiques sensibles, ajoutant des dépenses de surdimensionnement des onduleurs. Bien que des installations pilotes solaire-batterie-diesel hybrides émergent, les transitions vers les énergies renouvelables à grande échelle restent entravées par des contraintes de financement. Le fardeau combiné réduit les appétits d'investissement en dehors de Lagos, pesant sur le potentiel d'expansion régionale du marché nigérian des centres de données.

Volatilité du naira et droits de douane à l'importation

Étant donné que les systèmes de climatisation de précision, l'appareillage de commutation et le matériel serveur sont principalement importés, les fluctuations de devises se traduisent directement par des dépenses d'investissement plus élevées. La suppression des subventions fédérales sur les carburants en mai 2023 a provoqué une hausse de 60 % des prix du diesel, aggravant les pressions sur les dépenses d'exploitation. L'incertitude du taux de change complique les modèles de flux de trésorerie à long horizon, décourageant les constructions hyperscale qui exigent des coûts d'intrants prévisibles. Les droits de douane sur les systèmes d'alimentation électrique et les matériaux de construction gonflent davantage les budgets, incitant les opérateurs à échelonner la capacité en incréments modulaires plutôt que d'entreprendre des méga-constructions uniques. Jusqu'à ce que la stabilité macroéconomique s'améliore, le rythme des investissements restera prudent, modérant l'accélération à court terme du marché nigérian des centres de données.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par taille de centre de données - Les installations de taille moyenne mènent l'adaptation du marché

Les centres de données de taille moyenne ont capturé 39,48 % de la part du marché des centres de données au Nigéria en 2025, reflétant le juste équilibre opérationnel entre l'efficacité des coûts et la praticité dans l'approvisionnement en énergie. Les installations de la tranche 1-10 MW utilisent des blocs d'onduleurs modulaires et des groupes électrogènes conteneurisés qui s'adaptent au profil lacunaire du réseau électrique, réduisant ainsi le risque de capacité immobilisée. Pendant ce temps, les grandes installations devraient afficher un TCAC de 31,93 % jusqu'en 2031 alors que les opérateurs hyperscale, tels que le site Dabengwa de 150 MW de MTN et la construction Nxtra de 38 MW d'Airtel, sont mis en service. La taille du marché nigérian des centres de données, attribuable aux projets à grande empreinte, devrait se développer une fois que la capacité sous-marine incrémentale stabilise la latence et une fois que l'économie du refroidissement par circulation s'améliore le long de la côte.

La demande de campus méga et massifs reste naissante, compte tenu de la marge limitée du réseau électrique et des réglementations strictes en matière de résilience, bien que des permis de construction préliminaires émergent dans les zones de libre-échange de Lagos. De petites installations périphériques continuent d'émerger près des clusters universitaires et des parcs industriels émergents, où le débit des données de télémétrie IoT augmente. Dans l'ensemble, l'évolution de la composition par taille souligne la double trajectoire du Nigéria, équilibrant l'essor rapide des nœuds cloud hyperscale avec des déploiements à l'échelle moyenne pragmatiques qui se prémunissent contre la volatilité des infrastructures.

Par type de niveau - La prédominance du niveau III reflète les priorités en matière de fiabilité

Les sites de niveau III ont représenté 98,20 % de la taille du marché des centres de données au Nigéria en 2025, car la maintenabilité simultanée est non négociable face aux pannes de réseau régulières. Les opérateurs déploient N+1 sur l'alimentation et le refroidissement, une fibre protégée en anneau et un accès double voie pour protéger les accords de niveau de service. Le niveau IV, bien que représentant une faible base, devrait enregistrer un TCAC de 97,01 % alors que les clients BFSI et cloud souverain recherchent une tolérance aux pannes mesurée en minutes de temps d'arrêt annuel. Les mises à niveau impliquent souvent l'ajout d'un deuxième chemin d'alimentation indépendant et de refroidisseurs supplémentaires plutôt que des reconstructions de fond, aidant les opérateurs à amortir les dépenses d'investissement.

Les sites de niveau II et de niveau I hébergent encore des charges de travail secondaires - telles que les tests, les répliques de reprise après sinistre et le stockage d'archives, en particulier pour les PME dont les priorités budgétaires l'emportent souvent sur les mandats de disponibilité. Cependant, les nouveaux cadres d'approvisionnement informatique du gouvernement spécifient de plus en plus un minimum de niveau III, érodant la demande héritée. Ainsi, le marché nigérian des centres de données converge régulièrement vers une base de niveau III, avec une adoption sélective du niveau IV là où les profils réglementaires ou de risque de marque exigent un temps d'arrêt quasi nul.

Par type de centre de données - La colocation domine la stratégie d'infrastructure partagée

Les installations de colocation ont représenté 83,58 % du chiffre d'affaires de 2025, indiquant la préférence des entreprises pour des environnements neutres vis-à-vis des opérateurs et favorables aux dépenses d'exploitation qui distribuent les actifs d'alimentation et de refroidissement à forte intensité de capital. Les suites en gros dépassent les racks au détail parce que les entreprises exigent des cages sécurisées, ainsi qu'une haute densité de connexions croisées, pour les liaisons cloud hybride. Les centres de données hyperscale et autoconstitués, cependant, devraient augmenter à un TCAC de 25,41 % jusqu'en 2031, propulsés par les fournisseurs de services cloud intégrant des zones de disponibilité régionales. La taille du marché nigérian des centres de données allouée aux actifs autoconstitués augmente ainsi, mais le modèle d'approvisionnement reste une approche mixte ; de nombreux opérateurs hyperscale pré-louent des salles entières dans des campus tiers comme stratégie d'entrée sur le marché à faible risque.

Les segments entreprise et périphérie sont en retrait mais gagnent en pertinence dans les zones de transformation agro-alimentaire et les corridors pétroliers et gaziers, où la consolidation des données à faible latence est requise. Les opérateurs répondent avec des modules préfabriqués modulaires installés près des tours cellulaires ou des zones industrielles. Les économies différentes de la colocation, de l'autoconstitution et des déploiements périphériques illustrent le calcul d'investissement nuancé qui définit le paysage d'infrastructure numérique mature du Nigéria.

Par utilisateur final - Les secteurs informatique et télécommunications ancrent l'investissement dans l'infrastructure numérique

Les entreprises informatiques et de télécommunications ont représenté 18,22 % des dépenses de 2025, tirées par les mises à niveau du cœur de réseau, la mise en cache des réseaux de diffusion de contenu et les services gérés à valeur ajoutée. Le BFSI devrait se développer à un TCAC de 8,83 % jusqu'en 2031 à mesure que les paiements mobiles s'intensifient et que les réglementations en matière de cybersécurité se renforcent. Les institutions financières déploient des centres de données primaires et secondaires pour satisfaire les contrôles obligatoires de souveraineté des données et de reprise après sinistre tout en optimisant la latence pour les paiements en temps réel. Pendant ce temps, les agences gouvernementales accélèrent leur migration vers une infrastructure axée sur le cloud pour soutenir les portails de services aux citoyens mandatés dans le cadre d'une législation prospective en matière d'administration électronique.

Les sociétés de médias et de divertissement, notamment les studios Nollywood, adoptent des nœuds périphériques pour transcoder et distribuer du contenu en haute définition aux spectateurs de la diaspora, renforçant l'utilisation de la bande passante. Les secteurs de l'industrie manufacturière et du commerce électronique enregistrent une demande absolue plus faible mais affichent une croissance en pourcentage soutenue à mesure qu'émergent des cas d'utilisation de l'Industrie 4.0. Cette matrice d'utilisateurs finaux multifacette maintient un large pipeline de revenus, garantissant que le marché nigérian des centres de données évite la dépendance excessive à un seul secteur vertical.

Analyse géographique

Lagos a conservé 29,72 % du chiffre d'affaires national en 2025, renforcé par les atterrissages des câbles Equiano et 2Africa, une forte présence des fournisseurs d'accès à Internet et la présence des sièges sociaux du secteur financier. L'installation LGS1 de 13 MW de Rack Centre, le campus MDXi de MainOne et le vaisseau amiral Dabengwa de MTN créent collectivement un écosystème de masse critique qui attire les opérateurs hyperscale à la recherche d'interconnexions à faible latence. Le point d'échange Internet de Lagos porte désormais un trafic de pointe dépassant 450 Gbps, réduisant le besoin de backhaul international coûteux et tirant parti des effets de réseau. Avec un TCAC prévu de 11,34 %, la ville reste la rampe de lancement pour les nouveaux entrants sur le marché nigérian des centres de données.

Abuja sert de pôle secondaire en raison de son rôle de capitale administrative. Le site axé sur le gouvernement d'IHS Towers et plusieurs projets de niveau III en construction s'alignent sur les politiques fédérales axées sur le cloud. Cependant, les coûts du réseau dorsal Lagos-Abuja dépassent encore ceux des équivalents Lagos-Londres, illustrant des inefficacités de prix qui entravent l'expansion rapide à Abuja. Port Harcourt, Kano et Enugu accueillent des nœuds d'échange Internet naissants et de petites installations périphériques au service de la télémétrie pétrolière et gazière et des données de logistique agro-alimentaire. Leur contribution collective à la taille du marché nigérian des centres de données reste modeste mais croissante à mesure que le Projet 774 et le réseau de communications nationales de 120 000 km étendent la fibre dans les districts mal desservis.

La croissance régionale dépend d'investissements parallèles dans une alimentation électrique fiable. Des installations de gaz distribué et des mini-réseaux sont à l'étude pour atténuer les risques associés aux opérations hors réseau. Les gouvernements des États offrent des concessions foncières et des exonérations fiscales pour attirer les opérateurs, mais les pénuries de main-d'œuvre qualifiée en dehors de Lagos restent aiguës. Sur l'horizon de prévision, la diversité géographique s'améliorera, mais la gravité du marché sera toujours centrée sur Lagos, reflétant les précédents mondiaux où les atterrissages de câbles côtiers créent des pôles d'économie numérique indélébiles.

Paysage concurrentiel

Le marché nigérian des centres de données présente une concentration modérée, avec des acteurs régionaux établis tels que Rack Centre, MDXi (MainOne-Equinix) et Africa Data Centres partageant l'espace avec les opérateurs hyperscale dirigés par des télécommunications MTN et Airtel. L'acquisition de MainOne par Equinix pour 320 millions USD en 2022 a signalé un appétit multinational pour les actifs locaux, accélérant la diffusion des meilleures pratiques mondiales.[4]Equinix, Inc, "Equinix to Expand into Africa with Acquisition of MainOne", equinix.com Le lancement du centre de données Dabengwa de 150 millions USD de MTN en juillet 2025 a établi un nouveau repère de capacité régionale, tandis que la construction Nxtra de 38 MW d'Airtel souligne l'évolution des modèles de revenus de la connectivité vers les services cloud intégrés.

Les leviers concurrentiels mettent l'accent sur la résilience de l'alimentation électrique, plusieurs points d'accès aux câbles et la conformité certifiée avec la loi nigériane sur la protection des données. Les opérateurs déploient des systèmes hybrides solaire-diesel-batterie pour plafonner les coûts opérationnels et affichent des certifications d'énergie verte qui résonnent avec les opérateurs hyperscale soucieux des critères ESG. Les alliances stratégiques - telles que le pacte de partage d'infrastructures de MTN et Airtel de mars 2025 - visent à optimiser les dépenses d'investissement et à accélérer les déploiements périphériques, offrant aux clients une couverture géographique plus large sans dépenses dupliquées.

Les campus neutres vis-à-vis des opérateurs se différencient via des salles de rencontre denses, offrant des prix de connexion croisée inférieurs de 30 à 40 % à ceux des immeubles de bureaux de classe entreprise. Pendant ce temps, les fournisseurs de cloud mondiaux négocient des accords de capacité réservée pour sécuriser des zones cloud souveraines avant que les concurrents locaux ne prennent de l'ampleur. Le paysage résultant combine la force du financement international avec l'expertise opérationnelle locale, renforçant ainsi les barrières à l'entrée pour les nouveaux acteurs opportunistes.

Acteurs dominants du secteur des centres de données au Nigéria

Africa Data Centres

MDXi (MainOne - an Equinix Company)

MTN Nigeria Communications PLC

Rack Centre Limited

Open Access Data Centres Nigeria Ltd

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Juillet 2025 : MTN Nigeria a lancé le centre de données Dabengwa à Lagos, investissant 150 millions USD pour établir la plus grande installation de niveau III d'Afrique de l'Ouest avec des points d'accès multicloud.

- Juillet 2025 : Temasek, Microsoft et BlackRock ont dévoilé un plan de Projet MGX de 30 milliards USD pour construire des campus prêts pour l'IA dans les régions émergentes, nommant Nairobi comme site initial - un signal de l'intérêt croissant des investisseurs pour l'Afrique subsaharienne.

- Juin 2025 : MainOne (Equinix) a ouvert AB1.2, un site de niveau III neutre vis-à-vis des opérateurs en Côte d'Ivoire, améliorant les voies d'interconnexion d'Afrique de l'Ouest qui alimentent le Nigéria.

- Mars 2025 : MTN et Airtel ont conclu un accord de partage d'infrastructures couvrant le Nigéria et l'Ouganda pour réduire les coûts de déploiement et accélérer les lancements de services.

Périmètre du rapport sur le marché des centres de données au Nigéria

Lagos est couvert en tant que segment par point chaud. Massif, moyen, méga, petit sont couverts en tant que segments par taille de centre de données. Niveau 3 est couvert en tant que segment par type de niveau. Non utilisé, utilisé sont couverts en tant que segments par absorption.| Grand |

| Massif |

| Moyen |

| Méga |

| Petit |

| Niveau 1 et 2 |

| Niveau 3 |

| Niveau 4 |

| Hyperscale/autoconstitué | ||

| Entreprise/périphérie | ||

| Colocation | Non utilisé | |

| Utilisé | Colocation de détail | |

| Colocation en gros | ||

| BFSI |

| Informatique et ITES |

| Commerce électronique |

| Gouvernement |

| Industrie manufacturière |

| Médias et divertissement |

| Télécommunications |

| Autres utilisateurs finaux |

| Lagos |

| Reste du Nigéria |

| Par taille de centre de données | Grand | ||

| Massif | |||

| Moyen | |||

| Méga | |||

| Petit | |||

| Par type de niveau | Niveau 1 et 2 | ||

| Niveau 3 | |||

| Niveau 4 | |||

| Par type de centre de données | Hyperscale/autoconstitué | ||

| Entreprise/périphérie | |||

| Colocation | Non utilisé | ||

| Utilisé | Colocation de détail | ||

| Colocation en gros | |||

| Par utilisateur final | BFSI | ||

| Informatique et ITES | |||

| Commerce électronique | |||

| Gouvernement | |||

| Industrie manufacturière | |||

| Médias et divertissement | |||

| Télécommunications | |||

| Autres utilisateurs finaux | |||

| Par point chaud | Lagos | ||

| Reste du Nigéria | |||

Définition du marché

- CAPACITÉ DE CHARGE INFORMATIQUE - La capacité de charge informatique, ou capacité installée, désigne la quantité d'énergie consommée par les serveurs et les équipements réseau placés dans un rack installé. Elle est mesurée en mégawatt (MW).

- TAUX D'ABSORPTION - Il indique dans quelle mesure la capacité du centre de données a été louée. Par exemple, un centre de données de 100 MW ayant loué 75 MW présente un taux d'absorption de 75 %. Il est également appelé taux d'utilisation et capacité louée.

- SURFACE DE PLANCHER SURÉLEVÉ - Il s'agit d'un espace surélevé construit au-dessus du plancher. L'espace entre le plancher d'origine et le plancher surélevé est utilisé pour accueillir le câblage, le refroidissement et d'autres équipements de centre de données. Cette disposition contribue à un câblage et une infrastructure de refroidissement appropriés. Elle est mesurée en pieds carrés (pi²).

- TAILLE DU CENTRE DE DONNÉES - La taille du centre de données est segmentée en fonction de la surface de plancher surélevé allouée aux installations de centre de données. Centre de données méga - le nombre de racks doit être supérieur à 9 000 ou la surface de plancher surélevé doit être supérieure à 225 001 pi² ; centre de données massif - le nombre de racks doit être compris entre 9 000 et 3 001 ou la surface de plancher surélevé doit être comprise entre 225 000 et 75 001 pi² ; grand centre de données - le nombre de racks doit être compris entre 3 000 et 801 ou la surface de plancher surélevé doit être comprise entre 75 000 et 20 001 pi² ; centre de données moyen - le nombre de racks doit être compris entre 800 et 201 ou la surface de plancher surélevé doit être comprise entre 20 000 et 5 001 pi² ; petit centre de données - le nombre de racks doit être inférieur à 200 ou la surface de plancher surélevé doit être inférieure à 5 000 pi².

- TYPE DE NIVEAU - Selon l'Uptime Institute, les centres de données sont classés en quatre niveaux selon les capacités des équipements redondants de l'infrastructure du centre de données. Dans ce segment, les centres de données sont classés en niveau 1, niveau 2, niveau 3 et niveau 4.

- TYPE DE COLOCATION - Le segment est divisé en 3 catégories, à savoir la colocation de détail, la colocation en gros et la colocation hyperscale. La catégorisation est effectuée en fonction de la quantité de charge informatique louée aux clients potentiels. La colocation de détail a une capacité louée inférieure à 250 kW ; la colocation en gros a une capacité louée comprise entre 251 kW et 4 MW ; et la colocation hyperscale a une capacité louée supérieure à 4 MW.

- UTILISATEURS FINAUX - Le marché des centres de données fonctionne sur une base B2B. Le BFSI, le gouvernement, les opérateurs cloud, les médias et le divertissement, le commerce électronique, les télécommunications et l'industrie manufacturière sont les principaux utilisateurs finaux du marché étudié. Le périmètre inclut uniquement les opérateurs de services de colocation qui répondent à la numérisation croissante des secteurs d'utilisateurs finaux.

| Mot-clé | Définition |

|---|---|

| Unité rack | Généralement désignée par U ou RU, il s'agit de l'unité de mesure pour l'unité serveur hébergée dans les racks du centre de données. 1U est égal à 1,75 pouces. |

| Densité de rack | Elle définit la quantité d'énergie consommée par les équipements et serveurs hébergés dans un rack. Elle est mesurée en kilowatt (kW). Ce facteur joue un rôle essentiel dans la conception des centres de données, ainsi que dans la planification du refroidissement et de l'alimentation électrique. |

| Capacité de charge informatique | La capacité de charge informatique, ou capacité installée, désigne la quantité d'énergie consommée par les serveurs et les équipements réseau placés dans un rack installé. Elle est mesurée en mégawatt (MW). |

| Taux d'absorption | Il indique dans quelle mesure la capacité du centre de données a été louée. Par exemple, si un centre de données de 100 MW a loué 75 MW, le taux d'absorption est de 75 %. Il est également appelé taux d'utilisation et capacité louée. |

| Surface de plancher surélevé | Il s'agit d'un espace surélevé construit au-dessus du plancher. L'espace entre le plancher d'origine et le plancher surélevé est utilisé pour accueillir le câblage, le refroidissement et d'autres équipements de centre de données. Cette disposition contribue à un câblage et une infrastructure de refroidissement appropriés. Elle est mesurée en pieds carrés/mètres carrés. |

| Climatiseur de salle informatique (CRAC) | Il s'agit d'un dispositif utilisé pour surveiller et maintenir la température, la circulation de l'air et l'humidité à l'intérieur de la salle des serveurs du centre de données. |

| Allée | Il s'agit de l'espace ouvert entre les rangées de racks. Cet espace ouvert est essentiel pour maintenir la température optimale (20-25 °C) dans la salle des serveurs. Il existe principalement deux allées à l'intérieur de la salle des serveurs : une allée chaude et une allée froide. |

| Allée froide | Il s'agit de l'allée dans laquelle la face avant du rack est orientée vers l'allée. Ici, l'air refroidi est dirigé dans l'allée afin qu'il puisse pénétrer dans la face avant des racks et maintenir la température. |

| Allée chaude | Il s'agit de l'allée dans laquelle la face arrière des racks est orientée vers l'allée. Ici, la chaleur dissipée par les équipements dans le rack est dirigée vers l'évent de sortie du CRAC. |

| Charge critique | Elle comprend les serveurs et autres équipements informatiques dont la disponibilité est essentielle au fonctionnement du centre de données. |

| Efficacité d'utilisation de l'énergie (PUE) | Il s'agit d'une métrique qui définit l'efficacité d'un centre de données. Elle est calculée par : (Consommation totale d'énergie du centre de données) / (Consommation totale d'énergie des équipements informatiques). De plus, un centre de données avec un PUE de 1,2-1,5 est considéré comme très efficace, tandis qu'un centre de données avec un PUE >2 est considéré comme très inefficace. |

| Redondance | Elle est définie comme une conception de système dans laquelle des composants supplémentaires (onduleurs, générateurs, CRAC) sont ajoutés de sorte qu'en cas de coupure de courant ou de défaillance d'un équipement, les équipements informatiques ne soient pas affectés. |

| Alimentation sans interruption (onduleur) | Il s'agit d'un dispositif connecté en série avec l'alimentation électrique du réseau, stockant l'énergie dans des batteries de sorte que l'alimentation de l'onduleur soit continue pour les équipements informatiques même lors d'une coupure du réseau. L'onduleur prend principalement en charge les équipements informatiques uniquement. |

| Générateurs | Tout comme les onduleurs, les générateurs sont placés dans le centre de données pour assurer une alimentation électrique ininterrompue, évitant ainsi les temps d'arrêt. Les installations de centres de données disposent de générateurs diesel et, généralement, du diesel pour 48 heures est stocké dans l'installation pour prévenir toute interruption. |

| N+1 | Désigné par ' Nécessaire plus un ', il indique la configuration d'équipement supplémentaire disponible pour éviter les temps d'arrêt en cas de défaillance. Un centre de données est considéré N+1 lorsqu'il y a une unité supplémentaire pour chaque groupe de 4 composants. Par exemple, si un centre de données dispose de 4 onduleurs, un onduleur supplémentaire sera nécessaire pour atteindre le niveau N+1. |

| 2N | Il fait référence à une conception entièrement redondante dans laquelle deux systèmes de distribution d'énergie indépendants sont déployés. Ainsi, en cas de défaillance complète d'un système de distribution, l'autre système continuera d'alimenter le centre de données. |

| Refroidissement en rangée | Il s'agit du système de conception de refroidissement installé entre les racks dans une rangée, où il aspire l'air chaud de l'allée chaude et fournit de l'air frais à l'allée froide, maintenant ainsi la température. |

| Niveau 1 | La classification par niveau détermine la préparation d'une installation de centre de données à maintenir les opérations du centre de données. Un centre de données est classé niveau 1 lorsqu'il dispose d'un composant d'alimentation non redondant (N) (onduleurs, générateurs), de composants de refroidissement et d'un système de distribution d'énergie (depuis les réseaux électriques publics). Le centre de données de niveau 1 présente une disponibilité de 99,67 % et un temps d'arrêt annuel inférieur à 28,8 heures. |

| Niveau 2 | Un centre de données est classé niveau 2 lorsqu'il dispose de composants d'alimentation et de refroidissement redondants (N+1) et d'un seul système de distribution non redondant. Les composants redondants comprennent des générateurs supplémentaires, des onduleurs, des refroidisseurs, des équipements de rejet de chaleur et des réservoirs de carburant. Le centre de données de niveau 2 présente une disponibilité de 99,74 % et un temps d'arrêt annuel inférieur à 22 heures. |

| Niveau 3 | Un centre de données disposant de composants d'alimentation et de refroidissement redondants et de plusieurs systèmes de distribution d'énergie est désigné comme centre de données de niveau 3. L'installation est résistante aux perturbations planifiées (maintenance des installations) et non planifiées (coupure de courant, défaillance du refroidissement). Le centre de données de niveau 3 présente une disponibilité de 99,98 % et un temps d'arrêt annuel inférieur à 1,6 heure. |

| Niveau 4 | Il s'agit du type de centre de données le plus tolérant. Un centre de données de niveau 4 dispose de plusieurs composants d'alimentation et de refroidissement redondants et indépendants, ainsi que de plusieurs chemins de distribution d'énergie. Tous les équipements informatiques sont à double alimentation, ce qui les rend tolérants aux pannes en cas de perturbation, garantissant ainsi une opération ininterrompue. Le centre de données de niveau 4 présente une disponibilité de 99,74 % et un temps d'arrêt annuel inférieur à 26,3 minutes. |

| Petit centre de données | Un centre de données dont la surface de plancher est inférieure ou égale à 5 000 pi² ou dont le nombre de racks pouvant être installés est inférieur ou égal à 200 est classé comme petit centre de données. |

| Centre de données moyen | Un centre de données dont la surface de plancher est comprise entre 5 001 et 20 000 pi², ou dont le nombre de racks pouvant être installés est compris entre 201 et 800, est classé comme centre de données moyen. |

| Grand centre de données | Un centre de données dont la surface de plancher est comprise entre 20 001 et 75 000 pi², ou dont le nombre de racks pouvant être installés est compris entre 801 et 3 000, est classé comme grand centre de données. |

| Centre de données massif | Un centre de données dont la surface de plancher est comprise entre 75 001 et 225 000 pi², ou dont le nombre de racks pouvant être installés est compris entre 3 001 et 9 000, est classé comme centre de données massif. |

| Centre de données méga | Un centre de données dont la surface de plancher est supérieure ou égale à 225 001 pi² ou dont le nombre de racks pouvant être installés est supérieur ou égal à 9 001 est classé comme centre de données méga. |

| Colocation de détail | Il s'agit des clients dont les besoins en capacité sont de 250 kW ou moins. Ces services sont principalement choisis par les petites et moyennes entreprises (PME). |

| Colocation en gros | Il s'agit des clients dont les besoins en capacité sont compris entre 250 kW et 4 MW. Ces services sont principalement choisis par les moyennes et grandes entreprises. |

| Colocation hyperscale | Il s'agit des clients dont les besoins en capacité sont supérieurs à 4 MW. La demande hyperscale provient principalement des grands acteurs du cloud, des entreprises informatiques, du BFSI et des acteurs OTT (tels que Netflix, Hulu et HBO+). |

| Vitesse des données mobiles | Il s'agit de la vitesse Internet mobile qu'un utilisateur expérimente via son smartphone. Cette vitesse dépend principalement de la technologie opérateur utilisée dans le smartphone. Les technologies opérateur disponibles sur le marché sont la 2G, la 3G, la 4G et la 5G, où la 2G offre la vitesse la plus lente tandis que la 5G est la plus rapide. |

| Réseau de connectivité fibre | Il s'agit d'un réseau de câbles à fibres optiques déployés à travers le pays, reliant les zones rurales et urbaines avec une connexion Internet à haut débit. Il est mesuré en kilomètre (km). |

| Trafic de données par smartphone | Il s'agit d'une mesure de la consommation moyenne de données par un utilisateur de smartphone en un mois. Elle est mesurée en gigaoctet (Go). |

| Vitesse des données haut débit | Il s'agit de la vitesse Internet fournie via la connexion câble fixe. Généralement, les câbles en cuivre et les câbles à fibres optiques sont utilisés dans les usages résidentiels et commerciaux. Ici, le câble à fibre optique offre une vitesse Internet plus rapide que le câble en cuivre. |

| Câble sous-marin | Un câble sous-marin est un câble à fibre optique posé à deux points d'atterrissage ou plus. Grâce à ce câble, la communication et la connectivité Internet entre les pays du monde entier sont établies. Ces câbles peuvent transmettre 100 à 200 térabits par seconde (Tbps) d'un point à l'autre. |

| Empreinte carbone | Il s'agit de la mesure du dioxyde de carbone généré lors du fonctionnement régulier d'un centre de données. Étant donné que le charbon, le pétrole et le gaz sont les principales sources de production d'énergie, la consommation de cette énergie contribue aux émissions de carbone. Les opérateurs de centres de données intègrent des sources d'énergie renouvelables pour réduire l'empreinte carbone de leurs installations. |

Méthodologie de recherche

Mordor Intelligence suit une méthodologie en quatre étapes dans tous nos rapports.

- Étape 1 : Identifier les variables clés : Afin de construire une méthodologie de prévision robuste, les variables et facteurs identifiés à l'étape 1 sont testés par rapport aux chiffres historiques disponibles du marché. Par un processus itératif, les variables nécessaires à la prévision du marché sont définies et le modèle est construit sur la base de ces variables.

- Étape 2 : Construire un modèle de marché : Les estimations de taille de marché pour les années de prévision sont en termes nominaux. L'inflation ne fait pas partie de la tarification et le prix de vente moyen (PVM) est maintenu constant tout au long de la période de prévision pour chaque pays.

- Étape 3 : Valider et finaliser : Dans cette étape importante, tous les chiffres du marché, toutes les variables et tous les avis des analystes sont validés par un vaste réseau d'experts en recherche primaire du marché étudié. Les répondants sont sélectionnés à tous les niveaux et dans toutes les fonctions afin de générer une image globale du marché étudié.

- Étape 4 : Résultats de la recherche : Rapports syndiqués, missions de conseil personnalisées, bases de données et plateformes d'abonnement