Taille et part du marché de la vision robotique

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 3.56 Milliards de dollars |

| Taille du Marché (2031) | 5.56 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 9.33% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

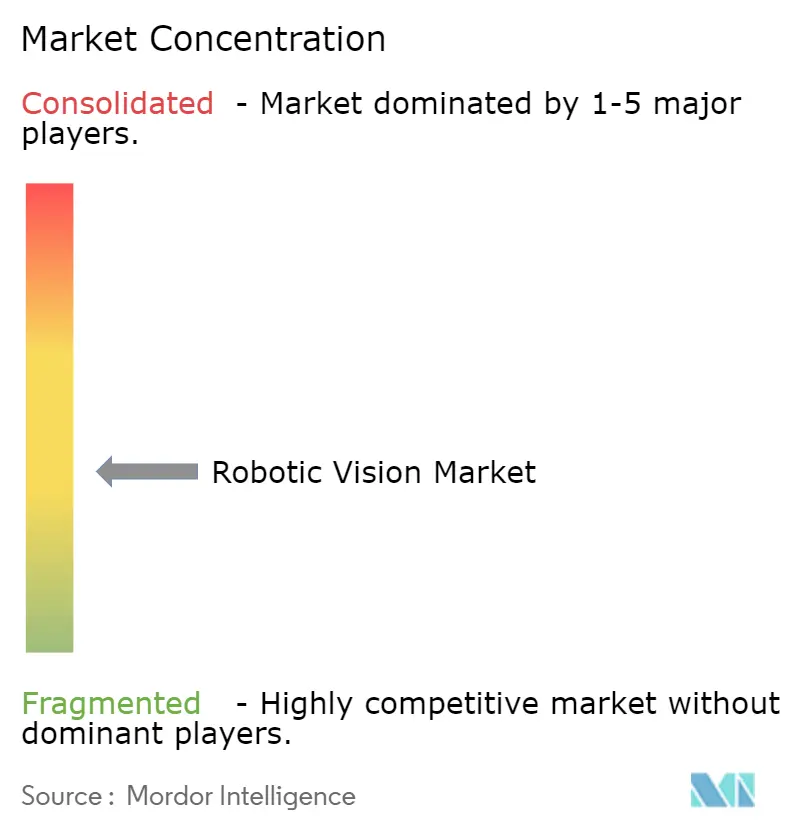

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de la vision robotique par Mordor Intelligence

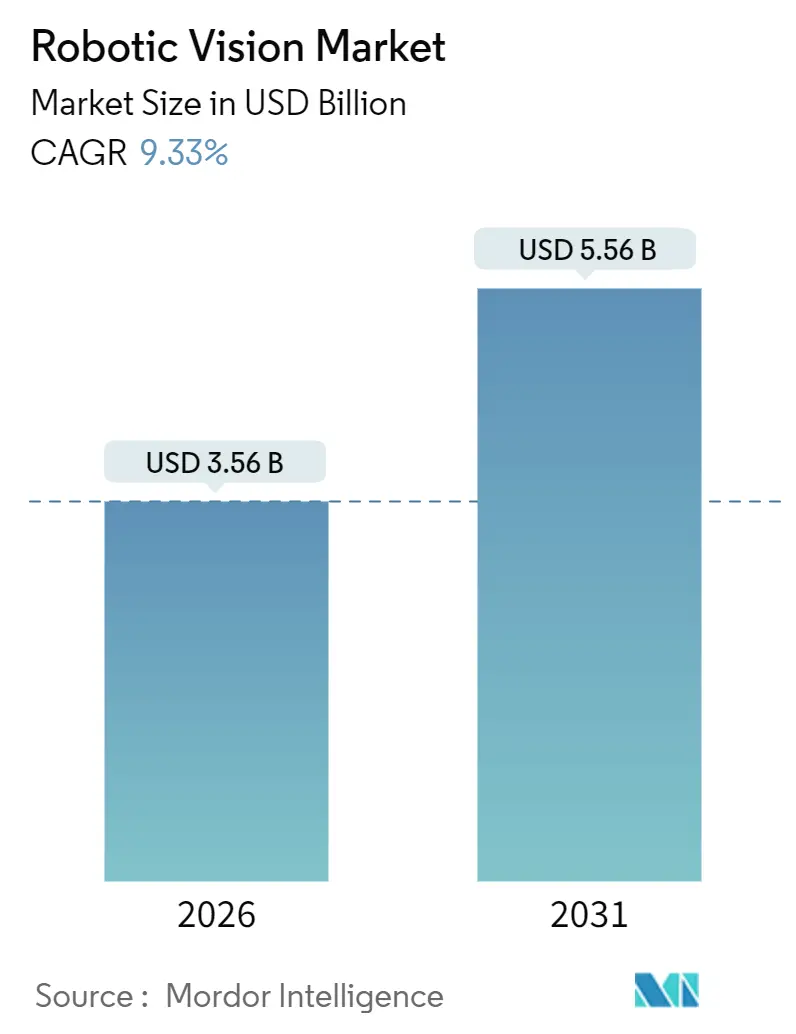

La taille du marché mondial de la vision robotique a atteint 3,56 milliards USD en 2026 et devrait progresser jusqu'à 5,56 milliards USD d'ici 2031, avançant à un TCAC de 9,33 %. La demande accrue en faveur d'une fabrication adaptative zéro défaut oriente les investissements des systèmes d'inspection 2D traditionnels vers la vision 3D dotée d'intelligence artificielle, capable de gérer des géométries complexes et des pièces non rigides. Les lois régionales sur la souveraineté des données dans l'Union européenne et en Chine ont accéléré le passage à l'inférence embarquée, réduisant la latence de cycle en dessous de 10 millisecondes et permettant le prélèvement en bac et la classification des défauts en temps réel. L'adoption des robots collaboratifs en Asie du Sud-Est, en Europe de l'Est et au Mexique progresse plus rapidement que les déploiements de robots industriels traditionnels, les gouvernements subventionnant l'automatisation pour faire face aux pénuries de main-d'œuvre. Les abonnements à la vision en tant que service réduisent les barrières en capital pour les petits et moyens fabricants, tandis que les puces d'IA de périphérie de Qualcomm, Intel et NVIDIA augmentent le débit sans infrastructure cloud coûteuse.

Principaux enseignements du rapport

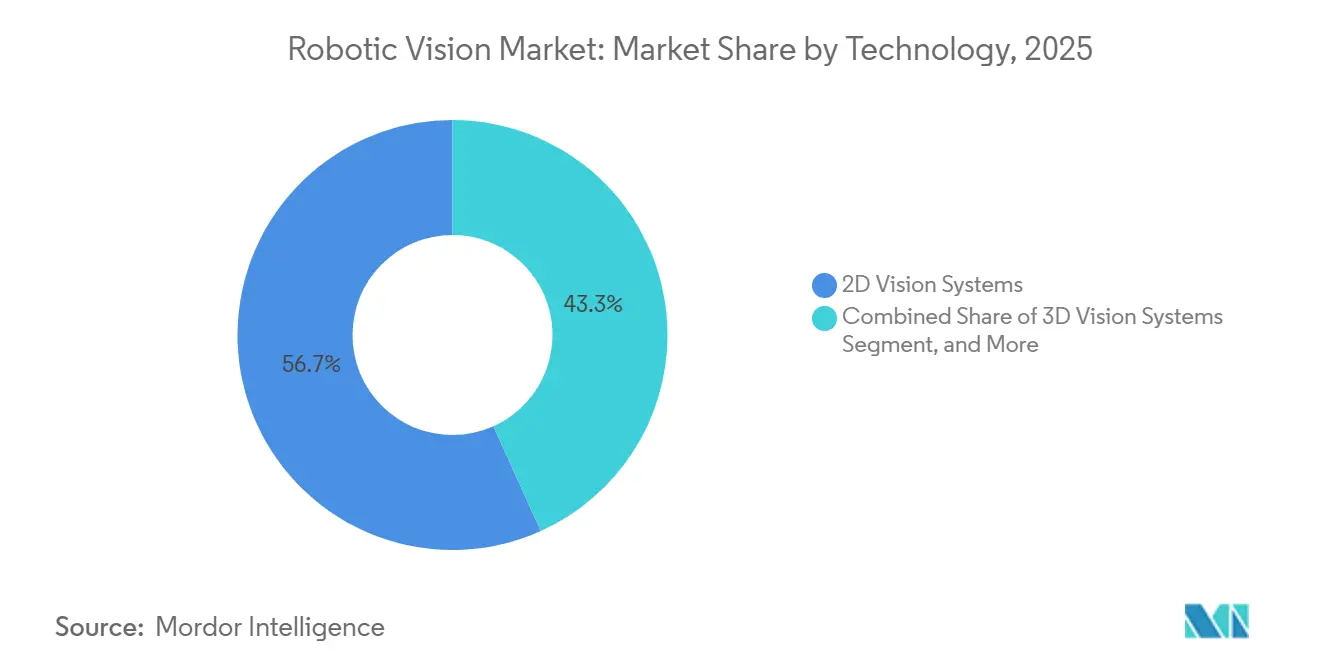

- Par technologie, les systèmes de vision 2D ont dominé le marché de la vision robotique avec une part de marché de 56,73 % en 2025 ; les systèmes de vision 3D devraient croître à un TCAC de 10,32 % jusqu'en 2031.

- Par composant, le matériel représentait 66,89 % du chiffre d'affaires en 2025, tandis que le logiciel devrait se développer à un TCAC de 9,92 % jusqu'en 2031.

- Par type de robot, les robots industriels ont capturé 49,73 % de la taille du marché de la vision robotique en 2025 ; les robots collaboratifs devraient afficher un TCAC de 10,41 % jusqu'en 2031.

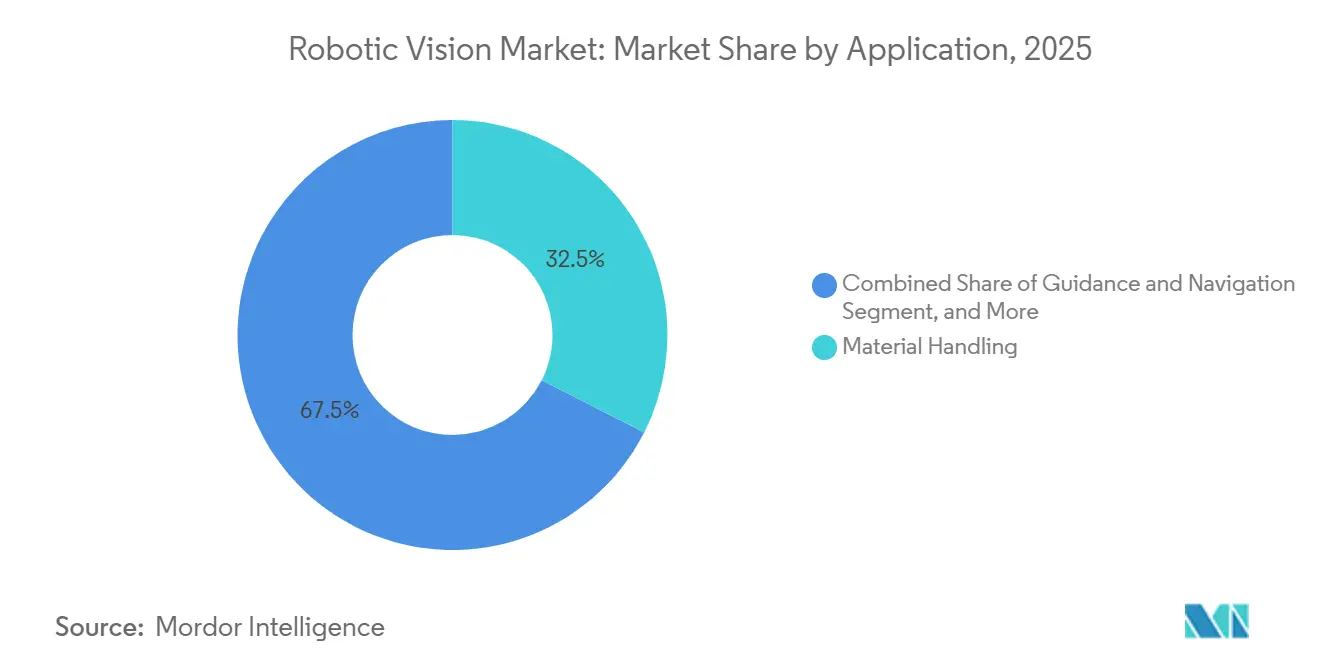

- Par application, la manutention représentait 32,49 % du marché de la vision robotique en 2025, et le guidage et la navigation progressent à un TCAC de 11,21 % jusqu'en 2031.

- Par utilisateur final, l'automobile conservait une part de chiffre d'affaires de 35,83 % en 2025, tandis que la logistique et l'entreposage sont positionnés pour un TCAC de 11,16 % jusqu'en 2031.

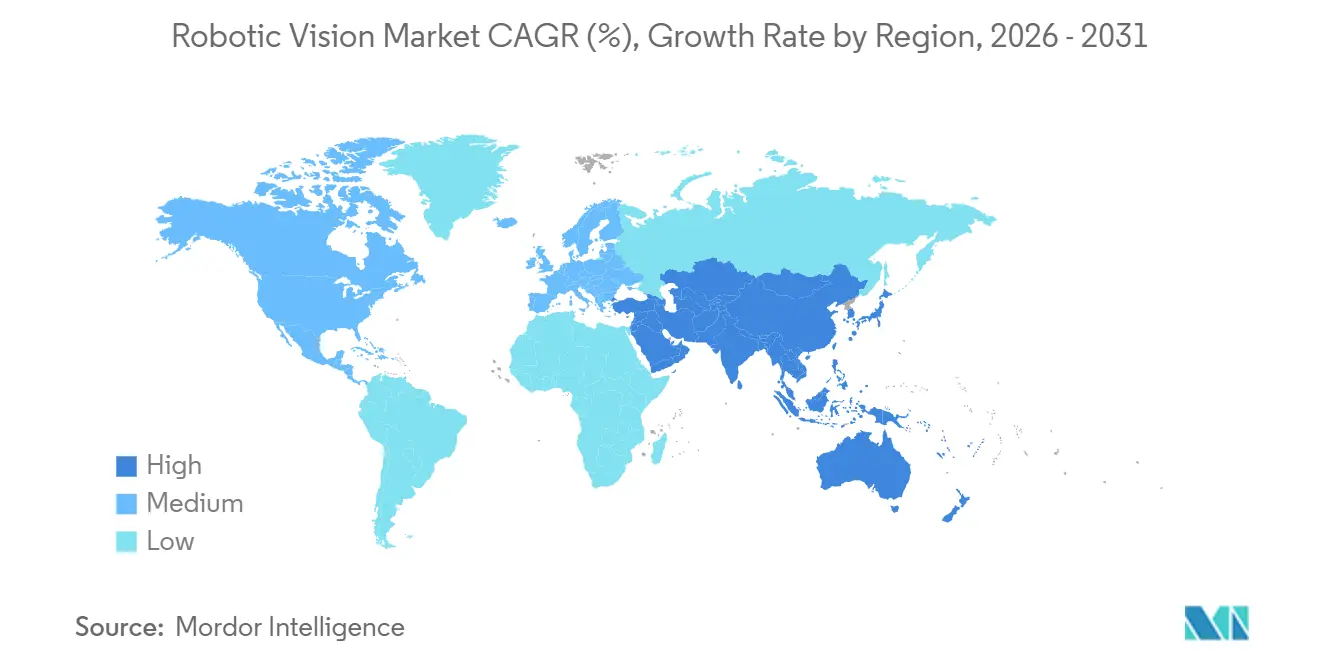

- Par géographie, l'Asie-Pacifique dominait avec une part de 47,91 % en 2025 et devrait progresser à un TCAC de 10,37 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché mondial de la vision robotique

Analyse de l'impact des moteurs*

| Moteur | Impact (~) % sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Adoption accélérée de la vision 3D embarquant l'IA pour l'assemblage complexe | +2.1% | Allemagne, Japon, Corée du Sud, États-Unis | Moyen terme (2 à 4 ans) |

| Incitations gouvernementales à l'automatisation face aux pénuries de main-d'œuvre | +1.8% | Chine, Japon, Corée du Sud, Allemagne, Pologne, États-Unis, Mexique | Court terme (≤ 2 ans) |

| Montée en puissance rapide des robots collaboratifs dotés de vision dans les pôles de niveau 2 | +1.6% | Vietnam, Thaïlande, République tchèque, Roumanie, Mexique | Moyen terme (2 à 4 ans) |

| Puces d'IA de périphérie réduisant la latence en dessous de 10 ms | +1.9% | Taïwan, Corée du Sud, Allemagne, États-Unis, Chine | Court terme (≤ 2 ans) |

| Mandats ESG post-2025 imposant la fabrication zéro défaut | +1.2% | Europe, Amérique du Nord, Japon, Corée du Sud | Long terme (≥ 4 ans) |

| Modèles d'abonnement à la vision en tant que service réduisant les coûts initiaux | +0.7% | Amérique du Nord, Europe occidentale | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Adoption accélérée de la vision 3D embarquant l'IA pour l'assemblage complexe

La vision 3D embarquant l'IA permet aux robots d'interpréter en temps réel la profondeur, la pose et la texture de surface, permettant le placement adaptatif des cellules de batterie, des circuits imprimés et des plastiques moulés. Les usines automobiles en Allemagne et aux États-Unis ont réduit les taux de rebut des modules de batterie jusqu'à 50 % après être passés des gabarits fixes au placement guidé par vision 3D.[1]ABB Robotics, "Étude de cas sur l'assemblage de cellules prismatiques," abb.com Les fabricants d'électronique en Chine et en Corée du Sud ont amélioré la détection des joints de soudure sur des substrats courbes, surmontant les limitations des caméras 2D. Les processeurs de périphérie grand public tels qu'Intel Movidius et Qualcomm RB5 exécutent désormais l'inférence neuronale à moins de 5 watts, éliminant les contraintes thermiques à l'intérieur des robots collaboratifs légers. Avec la baisse des prix des composants, les systèmes 3D qui coûtaient autrefois 2 à 3 fois plus cher que les alternatives 2D n'affichent désormais qu'une prime de 50 %, accélérant les cycles de remplacement. Cette avancée s'aligne sur les mandats zéro défaut qui lient les primes des fournisseurs à des objectifs de défauts en ppm.

Incitations gouvernementales à l'automatisation face aux pénuries de main-d'œuvre

Les économies avancées font face à des bassins de main-d'œuvre en réduction, les taux de participation restant inférieurs aux niveaux d'avant la pandémie. Le Royaume-Uni a accordé 250 millions GBP (312 millions USD) de subventions aux usines intégrant des robots collaboratifs équipés de vision, réduisant ainsi les délais de remboursement à moins de 2 ans.[2]Gouvernement du Royaume-Uni, "Stratégie des machines intelligentes," gov.uk Le crédit d'impôt japonais couvrant 30 % des dépenses liées aux systèmes de vision a favorisé les PME de transformation alimentaire et de fabrication pharmaceutique. L'Allemagne a cofinancé 500 millions EUR (565 millions USD) de déploiements de vision pour les entreprises du Mittelstand, en privilégiant les projets remplaçant les tâches manuelles répétitives. Ces programmes accélèrent les approbations de projets, incitent à l'adoption d'algorithmes d'IA transparents et canalisent les subventions vers les fournisseurs proposant des modèles de vision explicables.

Montée en puissance rapide des robots collaboratifs dotés de vision dans les pôles de niveau 2

Les investisseurs qui diversifient leurs chaînes d'approvisionnement vers le Vietnam, la Thaïlande et le Mexique exigent une automatisation flexible capable d'absorber des changements de produits fréquents. Les déploiements de robots industriels et de service en Asie du Sud-Est s'accélèrent également dans les secteurs de l'automobile, de l'électronique, de l'entreposage et de la santé, alors que les fabricants cherchent à pallier les pénuries de main-d'œuvre et à développer des stratégies d'automatisation flexible. Universal Robots a expédié des cobots prêts pour la vision dans 60 % de ses commandes en Asie du Sud-Est en 2025, contre 35 % en 2023. Les déploiements de prélèvement en bac 3D auprès de 200 fournisseurs d'Europe de l'Est ont éliminé des outillages coûteux, permettant des économies de 50 000 à 100 000 USD par ligne. Le flux d'assemblage transfrontalier du Mexique a tiré parti de la vision cobot pour vérifier l'orientation des pièces à chaque transfert, réduisant les expéditions de retouches d'environ 25 %. Ces économies trouvent un écho favorable auprès des sous-traitants industriels qui se voient attribuer des séries de production plus courtes mais plus fréquentes, soutenant ainsi une demande soutenue.

Puces d'IA de périphérie réduisant la latence en dessous de 10 ms

Des processeurs tels que NVIDIA Jetson Thor fournissent 2 000 TOPS à 20 watts, réduisant la latence d'inférence à quelques millisecondes à un seul chiffre.[3]NVIDIA, "Présentation de la plateforme Jetson Thor," nvidia.com Les usines de fabrication de semi-conducteurs à Taïwan s'appuient sur des boucles de contrôle inférieures à 10 millisecondes pour éviter l'ébréchage des bords de plaquettes lors des transferts à grande vitesse. Les transformateurs alimentaires utilisent la fusion multicaméra sur Qualcomm QCS8550 pour signaler les contaminants et les anomalies de température en un seul passage, réduisant de moitié les taux de faux rejets. En déplaçant le calcul vers la caméra ou le bras du robot, les usines évitent les refontes de l'infrastructure informatique et se conforment aux lois sur la souveraineté des données qui interdisent les téléchargements vers le cloud. Le contrôle à faible latence permet également le soudage de précision guidé par vision et les tâches de distribution d'adhésif.

Analyse de l'impact des freins*

| Frein | Impact (~) % sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Coûts d'intégration élevés avec les lignes de production existantes en sites industriels anciens | -1.4% | États-Unis, Canada, Allemagne, France | Court terme (≤ 2 ans) |

| Pénurie de talents en intégration de systèmes de vision | -0.9% | Asie du Sud-Est, Amérique latine, Europe de l'Est | Moyen terme (2 à 4 ans) |

| Normes fragmentées de capteurs et de logiciels entravant l'interopérabilité | -0.8% | Usines mondiales à multi-fournisseurs | Long terme (≥ 4 ans) |

| Coûts croissants de conformité en cybersécurité pour les usines à vision intensive | -0.6% | Europe, Amérique du Nord, Japon, Corée du Sud | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Coûts d'intégration élevés avec les lignes de production existantes en sites industriels anciens

Les usines construites avant 2010 disposent rarement de la bande passante réseau, du routage électrique ou de la disposition physique adaptés aux grappes de caméras et aux serveurs de périphérie. Une enquête menée en 2025 a révélé que 65 % des fournisseurs automobiles nord-américains font face à des coûts d'intégration de vision dépassant 500 000 USD par ligne, les mises à niveau électriques et de sécurité représentant près de la moitié de ce montant. Les usines européennes exploitent souvent des automates programmables industriels anciens qui ne disposent pas de la capacité nécessaire pour ingérer des flux d'images haute résolution, forçant des architectures de contrôle parallèles qui gonflent les budgets. Les supports personnalisés pour caméras et éclairage ajoutent des semaines à la mise en service, tandis que les marges serrées poussent de nombreux fournisseurs à différer les projets jusqu'aux remplacements complets de lignes.

Pénurie de talents en intégration de systèmes de vision

Le déploiement de la vision robotique nécessite une expertise combinée en optique, en intelligence artificielle et en réseaux industriels, un ensemble de compétences rare en dehors de l'Allemagne, du Japon ou des pôles technologiques américains. Le Forum économique mondial classe l'ingénierie de la vision par ordinateur parmi les 10 principales lacunes mondiales en compétences, avec une demande dépassant l'offre de trois contre un en Asie du Sud-Est et en Amérique latine. La formation dispensée par les fournisseurs peut durer jusqu'à un an, retardant les calendriers de déploiement. La mise en service à distance, courante pour les usines au Vietnam ou au Mexique, prolonge les projets d'environ un tiers et augmente les taux d'erreur. Les programmes universitaires dans les régions émergentes couvrent rarement la vision 3D, perpétuant le goulot d'étranglement des talents.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par technologie : la vision 3D comble l'écart avec les plateformes 2D établies

Les systèmes 2D représentaient 56,73 % de la part de marché de la vision robotique en 2025, soutenus par les faibles coûts des caméras et les logiciels matures de lecture de codes-barres et de détection de présence. La montée en puissance de l'inspection des batteries de véhicules électriques et des semi-conducteurs stimule la détection de profondeur 3D, qui devrait croître à un TCAC de 10,32 % jusqu'en 2031. Les lignes automobiles combinant des inspections pilotées par CAO avec la comparaison de nuages de points ont porté les taux de détection des défauts à 99,9 %. Le prix des capteurs à temps de vol a fortement chuté après 2024, ramenant le coût total des cellules 3D à seulement 1,5 fois celui d'une alternative 2D. Les options multispectrales et infrarouges gagnent du terrain dans les secteurs pharmaceutique et de la sécurité alimentaire, où elles détectent des contaminants invisibles pour les caméras RGB. Les architectures hybrides qui enregistrent des images 2D haute résolution tout en diffusant des nuages de points 3D gèrent désormais la prise, l'inspection et la dépose en un seul scan, réduisant le temps de cycle de 20 %.

La diffusion des analyses alimentées par l'IA réduit davantage l'écart de performance. Les systèmes superposant des réseaux de neurones sur des filtres traditionnels apprennent de nouvelles classes de défauts sans reprogrammation manuelle, minimisant les temps d'arrêt. Les prestataires logistiques intègrent la vision 3D dans les robots mobiles autonomes pour mesurer automatiquement les dimensions des palettes et détecter le débordement, réduisant les erreurs de chargement de 60 %. À mesure que la prime de prix se rétrécit et que les chaînes d'outils d'IA se simplifient, la vision 3D pénétrera les usines de niveau intermédiaire en Chine, en Inde et en Europe de l'Est, consolidant une dynamique de croissance durable pour le marché de la vision robotique.

Par composant : les logiciels et services érodent la domination du matériel

Le matériel a généré 66,89 % du chiffre d'affaires de 2025, ancré par les caméras, l'optique et les processeurs. Les capteurs à balayage de surface dominent la vision 2D, tandis que les dispositifs à lumière structurée et à temps de vol alimentent le prélèvement en bac 3D. Les modules de périphérie tels que NVIDIA Jetson représentent 20 à 25 % des dépenses matérielles. Pourtant, le logiciel est en voie d'atteindre un TCAC de 9,92 % jusqu'en 2031, les offres groupées de vision en tant que service incluant des licences par abonnement, la formation de modèles sur des données synthétiques et la calibration à distance. Des fournisseurs tels que Cognex ont converti les licences perpétuelles en plans annuels, réduisant le coût d'entrée de 60 % et garantissant des mises à jour continues. Les intergiciels qui abstraient les particularités du matériel permettent aux intégrateurs d'échanger des capteurs sans réécrire le code, allégeant la dépendance aux fournisseurs.

Les services suivent de près, couvrant la conception des systèmes, la formation des opérateurs et la maintenance des modèles d'IA. Les petites usines manquant de scientifiques des données résidents, les packages entièrement gérés gagnent des parts de marché, notamment en Amérique du Nord, où les taux de main-d'œuvre justifient l'externalisation. Sur la fenêtre de prévision, les logiciels et services combinés sont appelés à capter des points supplémentaires de part de marché dans le marché de la vision robotique chaque année, signalant un pivot stratégique des marges matérielles vers des revenus récurrents.

Par type de robot : les robots collaboratifs s'accélèrent à mesure que la vision certifiée de sécurité arrive à maturité

Les robots industriels ont conservé 49,73 % du chiffre d'affaires de 2025, prospérant dans le soudage à grande vitesse, la peinture et la palettisation. Les robots collaboratifs, aidés par des caméras de profondeur et des capteurs de force, enregistreront un TCAC de 10,41 % jusqu'en 2031. Les enveloppes de sécurité selon la norme ISO 15066 s'appuient sur la vision pour moduler la vitesse lors de l'approche humaine, permettant un fonctionnement sans barrière qui économise de l'espace au sol. Les assembleurs d'électronique signalent des changements de référence 70 à 80 % plus rapides après être passés des bras industriels à six axes aux robots collaboratifs guidés par vision. Les robots mobiles, propulsés par un lidar monté au plafond et des caméras 3D, sont en plein essor dans les entrepôts qui abandonnent le guidage par ruban magnétique pour gagner en flexibilité de parcours.

Les projets humanoïdes dans les laboratoires de R&D automobile testent la dextérité pilotée par vision pour l'insertion de faisceaux de câbles, laissant entrevoir des opportunités à long terme. Les drones aériens dotés de flux optique et de capacités de détection de profondeur effectuent des inventaires dans des mezzanines inaccessibles aux robots au sol, une niche en expansion à mesure que les centres de distribution augmentent leur capacité. Cette diversification soutient une croissance robuste des unités pour les modules de vision sur l'ensemble du spectre robotique, préservant l'élan pour le marché de la vision robotique.

Par application : le guidage et la navigation mènent l'arc de croissance

La manutention représentait 32,49 % du chiffre d'affaires de 2025, les caméras 2D localisant les pièces pour la prise et la dépose à grande vitesse. Le guidage et la navigation dépasseront tous les autres usages à un TCAC de 11,21 %, portés par des robots mobiles autonomes qui construisent des cartes à la volée grâce à la vision stéréo. L'inspection demeure un domaine central, avec la segmentation par apprentissage profond utilisée pour signaler les micro-rayures sur les boîtiers métalliques réfléchissants à 1 000 pièces par minute. Les tâches d'assemblage exploitent désormais les caméras embarquées sur l'effecteur pour gérer les empilements de tolérances sans gabarits, réduisant les coûts d'outillage de pourcentages à deux chiffres.

Les lignes de soudage superposent la vision de suivi de joint pour corriger la trajectoire de la torche en temps réel, tandis que les cabines de peinture mesurent l'épaisseur du film humide pour éviter les coulures. Les tâches adaptatives émergentes, telles que le routage de câbles flexibles et la manipulation de matériaux souples, dépendent de la vision par IA pour estimer la déformation, ouvrant de nouveaux champs adressables. La diffusion itérative du guidage intelligent cimente le rôle de la vision comme système nerveux de l'automatisation de nouvelle génération, soutenant l'expansion durable du marché de la vision robotique.

Par secteur d'activité utilisateur final : la logistique et l'entreposage volent la vedette

L'automobile est restée le plus grand dépensier à 35,83 % en 2025, tirant parti de la vision 3D pour l'assemblage des modules de batterie et l'inspection finale de la peinture. La logistique et l'entreposage, portés par les volumes de colis du commerce électronique, afficheront un TCAC de 11,16 % jusqu'en 2031. Les centres de distribution déploient des robots de type marchandises-vers-personne avec navigation guidée par vision, réduisant les temps de prélèvement et augmentant le débit. Les usines de fabrication de semi-conducteurs maintiennent une demande premium pour la manutention de plaquettes sous le micron, tandis que les transformateurs agroalimentaires s'appuient sur des caméras multispectrales pour signaler les corps étrangers et vérifier les niveaux de remplissage.

Les lignes pharmaceutiques imposent une inspection à 100 % des flacons, employant la vision par IA pour détecter les fissures et les erreurs d'impression des dates de péremption. Les fournisseurs aérospatiaux déploient la vision robotique dans la dépose des matériaux composites et la métrologie des aubes de turbines, tolérant des dépenses plus élevées pour une précision mission-critique. L'agriculture gagne en traction à mesure que les robots de cueillette de fruits discernent la maturité par la couleur et la texture. Dans tous les secteurs, les impératifs zéro défaut et les pénuries de main-d'œuvre convergent pour maintenir l'expansion du marché de la vision robotique bien au-delà du milieu de la décennie.

Analyse géographique

L'Asie-Pacifique a conservé 47,91 % du chiffre d'affaires de 2025 et est en voie d'atteindre un TCAC de 10,37 % jusqu'en 2031, portée par les objectifs du programme Fabriqué en Chine 2025 et les dépenses en capital des semi-conducteurs de la Corée du Sud. Le vieillissement de la main-d'œuvre japonaise pousse l'adoption des robots collaboratifs dans les usines agroalimentaires et pharmaceutiques, tandis que l'incitation de 2 milliards USD de l'Inde oriente les fabricants d'électronique vers l'automatisation pilotée par vision. Les sociétés minières australiennes déploient des camions et des foreuses autonomes guidés par vision, réduisant l'exposition des opérateurs aux dangers.

L'Amérique du Nord suit mais bénéficie des crédits d'impôt de la loi sur la réduction de l'inflation qui financent les usines de batteries dotées de vision. Les pôles logistiques américains dans le Kentucky et le Texas modernisent leurs centres de distribution avec des robots mobiles autonomes équipés de caméras pour gérer les commandes des pics des fêtes. Le corridor aérospatial canadien au Québec investit dans la vision 3D pour l'inspection des composites, visant à atteindre des taux de défauts inférieurs à 0,05 ppm.

L'Europe fait face à des obstacles d'intégration en sites industriels anciens mais reste essentielle. Les équipementiers automobiles de niveau 1 allemands ont dépensé 1,5 milliard EUR (1,7 milliard USD) sur des lignes d'inspection de batteries entre 2024 et 2025. Le Royaume-Uni compense les pénuries de main-d'œuvre post-Brexit par un usinage guidé par vision en production non surveillée dans les secteurs aérospatial et pharmaceutique. Les nations d'Europe centrale telles que la Pologne et la République tchèque attirent des contrats de délocalisation de proximité en associant des remises à l'automatisation à des tarifs énergétiques bas.

Le Moyen-Orient et l'Afrique, l'Amérique latine et les régions plus petites croissent à partir de bases modestes. Le jackpot de délocalisation de proximité de 20 milliards USD du Mexique a acheminé des fonds vers des usines de faisceaux de câblage prêtes pour la vision. Les fabricants brésiliens d'équipements agricoles intègrent la vision dans les moissonneuses autonomes, réduisant les coûts d'exploitation de presque de moitié. La Vision 2030 d'Arabie Saoudite alloue 500 millions USD à l'automatisation agroalimentaire et pétrochimique, la vision étant une condition préalable à l'approbation des subventions. L'Afrique du Sud teste des trieuses de minerai guidées par vision qui améliorent la teneur tout en réduisant les incidents de sécurité.

Paysage concurrentiel

Les cinq premiers fournisseurs — Cognex, Keyence, SICK, Basler et Teledyne DALSA — représentaient environ 40 à 45 % du chiffre d'affaires de 2025, formant un secteur modérément concentré. Ces acteurs établis s'appuient sur leurs bases installées, leur distribution mondiale et leurs contrats de service pluriannuels pour protéger leurs parts. L'acquisition en 2025 par Cognex d'une jeune pousse européenne spécialisée en IA signale une course aux armements pour s'approprier des algorithmes propriétaires qui se différencient au-delà des pixels des capteurs. Keyence a ouvert une usine de capteurs de vision de 200 millions USD au Vietnam pour réduire les délais de livraison à 2 semaines pour les clients d'Asie du Sud-Est.

Les géants des semi-conducteurs et les constructeurs de robots collaboratifs s'intègrent verticalement dans la vision pour capter les marges système. NVIDIA adapte les systèmes sur puce Jetson pour des piles de perception clés en main, tandis qu'ABB associe des caméras de poignet à ses bras collaboratifs. Les cadres logiciels libres tels que ROS et OpenCV abaissent les barrières à l'entrée, permettant aux intégrateurs d'assembler des solutions sur mesure à partir de composants standard et de concurrencer les systèmes clés en main jusqu'à 40 % moins cher.

Les dépôts de brevets dans la détection 3D et l'inférence de périphérie ont augmenté de 60 % entre 2023 et 2025, reflétant une compétition pour les fossés de propriété intellectuelle. Les espaces blancs se trouvent dans la robotique de santé, l'automatisation agricole et l'inspection des infrastructures, des domaines où les fournisseurs industriels établis manquent de profondeur sectorielle. Les fournisseurs proposant des plateformes de bout en bout couvrant le capteur, le logiciel et la conformité en cybersécurité sont en mesure d'élargir leur avantage concurrentiel à mesure que les usines recherchent une responsabilité unique.

Leaders du secteur de la vision robotique

Keyence Corporation

FANUC Corporation

ABB Ltd.

Omron Corporation

Qualcomm Technologies Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Décembre 2025 : Omron Corporation a obtenu la certification ISO 13849 pour son système de vision FH-SMD, permettant des déploiements collaboratifs sans barrière.

- Octobre 2025 : ABB Robotics s'est associé à NVIDIA pour intégrer l'IA de périphérie Jetson Thor dans ses prochains robots collaboratifs, promettant une perception en moins de 10 millisecondes.

- Septembre 2025 : Cognex a lancé son système In-Sight 3D-L4000 combinant le profilage laser avec la classification des défauts par IA à une précision de détection de 99,5 %.

- Août 2025 : Basler a lancé la gamme de caméras ace 2 Pro avec prétraitement IA embarqué qui réduit la latence jusqu'à 40 %.

Portée du rapport mondial sur le marché de la vision robotique

Le rapport sur le marché de la vision robotique est segmenté par technologie (systèmes de vision 2D, systèmes de vision 3D, vision alimentée par l'IA, vision multispectrale/infrarouge, architectures de vision hybrides), composant (matériel, logiciel, services), type de robot (robots industriels, robots collaboratifs (cobots), robots mobiles (AMR/AGV), robots humanoïdes, drones aériens), application (manutention, assemblage et désassemblage, inspection et assurance qualité, guidage et navigation, conditionnement et palettisation, prise et dépose, soudage et brasage, finition de surface et peinture, tâches adaptatives et cas d'usage émergents), secteur d'activité utilisateur final (automobile, électronique et semi-conducteurs, agroalimentaire, pharmaceutique et santé, aérospatiale et défense, logistique et entreposage, commerce électronique et commerce de détail, agriculture, énergie et services publics) et géographie (Amérique du Nord, Europe, Asie-Pacifique, Moyen-Orient et Afrique, Amérique du Sud). Les prévisions du marché sont fournies en termes de valeur (USD).

| Systèmes de vision 2D |

| Systèmes de vision 3D |

| Vision alimentée par l'IA |

| Vision multispectrale / infrarouge |

| Architectures de vision hybrides |

| Matériel | Caméras |

| Capteurs | |

| Processeurs et modules de périphérie | |

| Optique et éclairage | |

| Modules de communication | |

| Logiciel | Algorithmes de traitement d'image |

| Modèles IA/ML | |

| Intergiciel de vision | |

| Outils de calibration et de simulation | |

| Services | Intégration et ingénierie |

| Formation et support | |

| Maintenance et mises à niveau | |

| Vision en tant que service |

| Robots industriels |

| Robots collaboratifs (cobots) |

| Robots mobiles (AMR/AGV) |

| Robots humanoïdes |

| Drones aériens |

| Manutention |

| Assemblage et désassemblage |

| Inspection et assurance qualité |

| Guidage et navigation |

| Conditionnement et palettisation |

| Prise et dépose |

| Soudage et brasage |

| Finition de surface et peinture |

| Tâches adaptatives et cas d'usage émergents |

| Automobile |

| Électronique et semi-conducteurs |

| Agroalimentaire |

| Pharmaceutique et santé |

| Aérospatiale et défense |

| Logistique et entreposage |

| Commerce électronique et commerce de détail |

| Agriculture |

| Énergie et services publics |

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Australie | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie Saoudite |

| Émirats arabes unis | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Égypte | ||

| Reste de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Par technologie | Systèmes de vision 2D | ||

| Systèmes de vision 3D | |||

| Vision alimentée par l'IA | |||

| Vision multispectrale / infrarouge | |||

| Architectures de vision hybrides | |||

| Par composant | Matériel | Caméras | |

| Capteurs | |||

| Processeurs et modules de périphérie | |||

| Optique et éclairage | |||

| Modules de communication | |||

| Logiciel | Algorithmes de traitement d'image | ||

| Modèles IA/ML | |||

| Intergiciel de vision | |||

| Outils de calibration et de simulation | |||

| Services | Intégration et ingénierie | ||

| Formation et support | |||

| Maintenance et mises à niveau | |||

| Vision en tant que service | |||

| Par type de robot | Robots industriels | ||

| Robots collaboratifs (cobots) | |||

| Robots mobiles (AMR/AGV) | |||

| Robots humanoïdes | |||

| Drones aériens | |||

| Par application | Manutention | ||

| Assemblage et désassemblage | |||

| Inspection et assurance qualité | |||

| Guidage et navigation | |||

| Conditionnement et palettisation | |||

| Prise et dépose | |||

| Soudage et brasage | |||

| Finition de surface et peinture | |||

| Tâches adaptatives et cas d'usage émergents | |||

| Par secteur d'activité utilisateur final | Automobile | ||

| Électronique et semi-conducteurs | |||

| Agroalimentaire | |||

| Pharmaceutique et santé | |||

| Aérospatiale et défense | |||

| Logistique et entreposage | |||

| Commerce électronique et commerce de détail | |||

| Agriculture | |||

| Énergie et services publics | |||

| Par géographie | Amérique du Nord | États-Unis | |

| Canada | |||

| Mexique | |||

| Europe | Allemagne | ||

| Royaume-Uni | |||

| France | |||

| Russie | |||

| Reste de l'Europe | |||

| Asie-Pacifique | Chine | ||

| Japon | |||

| Inde | |||

| Corée du Sud | |||

| Australie | |||

| Reste de l'Asie-Pacifique | |||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie Saoudite | |

| Émirats arabes unis | |||

| Reste du Moyen-Orient | |||

| Afrique | Afrique du Sud | ||

| Égypte | |||

| Reste de l'Afrique | |||

| Amérique du Sud | Brésil | ||

| Argentine | |||

| Reste de l'Amérique du Sud | |||

Questions clés auxquelles le rapport répond

Quelle sera la taille du marché de la vision robotique d'ici 2031 ?

La taille du marché de la vision robotique devrait atteindre 5,56 milliards USD d'ici 2031, avec une croissance à un TCAC de 9,33 % à partir de 2026.

Quel segment se développe le plus rapidement dans les applications de vision robotique ?

Le guidage et la navigation, portés par les robots mobiles autonomes, progressent à un TCAC de 11,21 % jusqu'en 2031.

Pourquoi les robots collaboratifs gagnent-ils des parts de marché ?

Les fonctionnalités de sécurité guidées par vision permettent aux robots collaboratifs de travailler aux côtés des personnes sans clôtures, permettant des changements plus rapides et générant un TCAC de 10,41 % jusqu'en 2031.

Quelle région est en tête de l'adoption de la vision robotique ?

L'Asie-Pacifique détenait 47,91 % du chiffre d'affaires de 2025 et devrait croître à un TCAC de 10,37 %, soutenue par les investissements de la Chine et de la Corée du Sud dans l'électronique et les batteries.

Quel est le principal obstacle au déploiement plus large de la vision robotique ?

Les coûts d'intégration élevés dans les usines à sites industriels anciens, dépassant souvent 500 000 USD par ligne, demeurent l'obstacle le plus significatif.

Comment les fournisseurs contrent-ils les préoccupations liées aux coûts en capital ?

Les modèles d'abonnement à la vision en tant que service réduisent les dépenses initiales jusqu'à 60 %, regroupant logiciel, mises à jour et support à distance dans un abonnement annuel prévisible.

Dernière mise à jour de la page le: