Taille et Part du Marché de la Fusion de Capteurs dans les Véhicules Autonomes

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 5.25 Milliards de dollars |

| Taille du Marché (2031) | 12.41 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 18.76% CAGR |

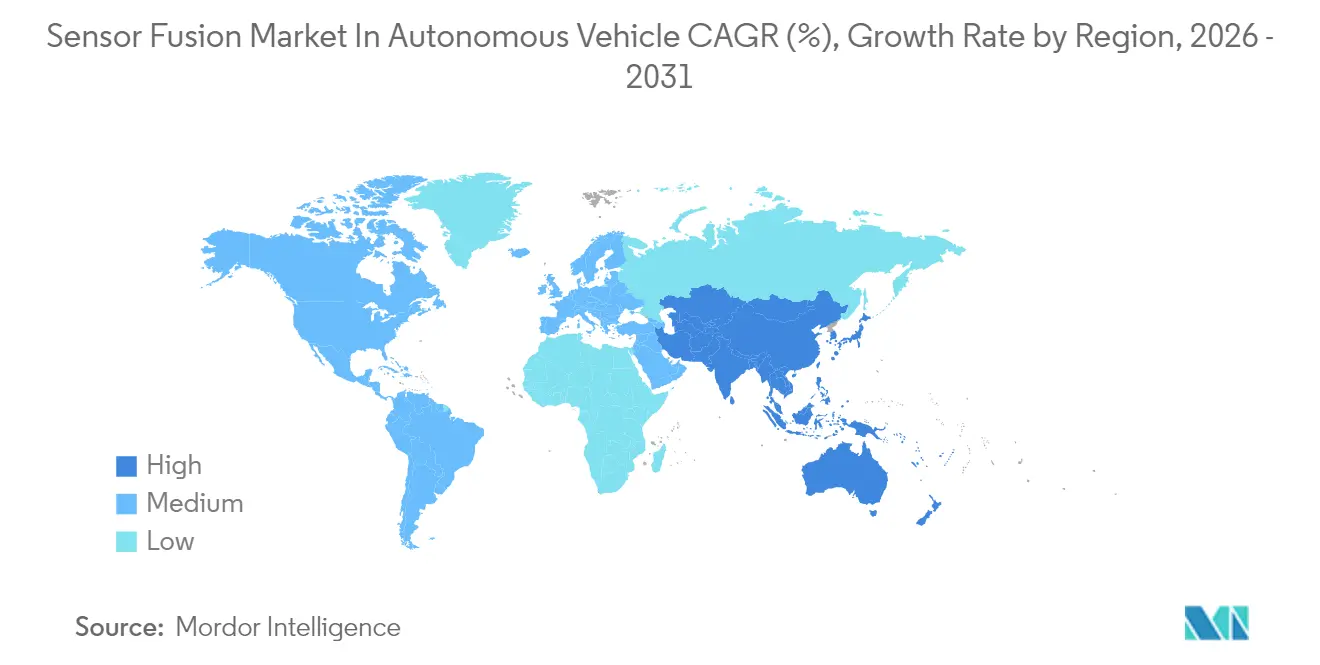

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs

*Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. |

|

Analyse du Marché de la Fusion de Capteurs dans les Véhicules Autonomes par Mordor Intelligence

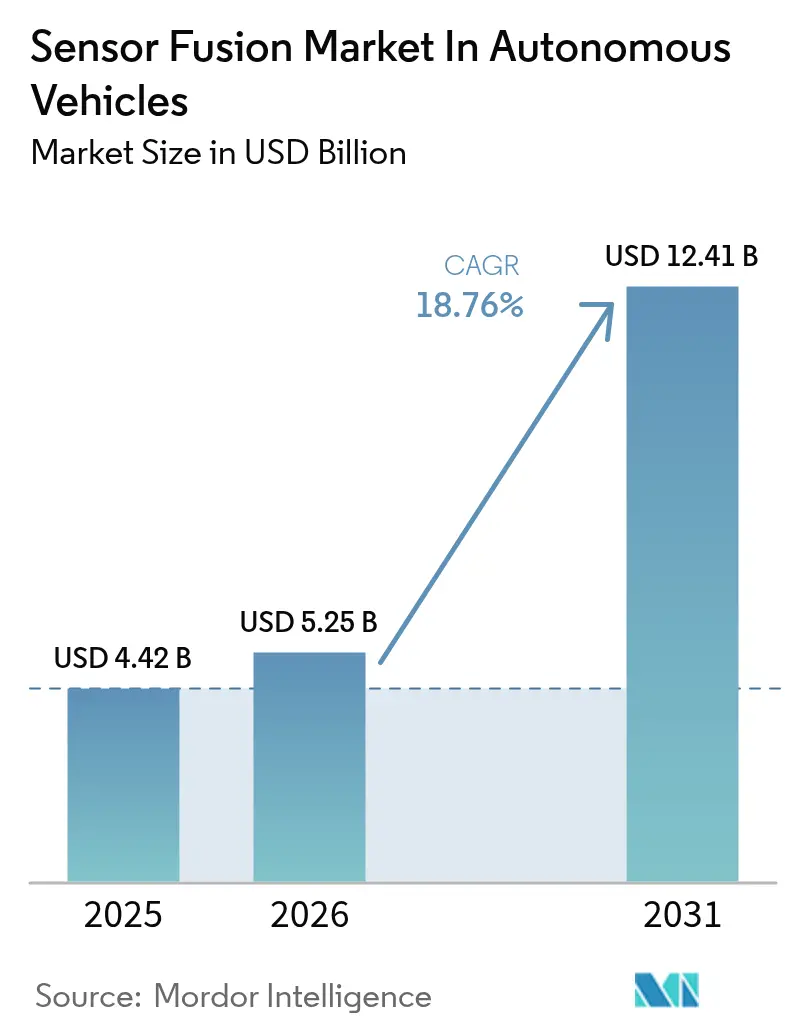

La taille du marché de la fusion de capteurs dans les véhicules autonomes devrait passer de 4,42 milliards USD en 2025 à 5,25 milliards USD en 2026 et devrait atteindre 12,41 milliards USD d'ici 2031, avec un CAGR de 18,76 % sur la période 2026-2031. Les délais réglementaires pour les systèmes avancés d'aide à la conduite, les prix des LiDAR à état solide tombés en dessous de 400 USD par unité, et les puces d'IA embarquée réduisant la latence de fusion à moins de 10 millisecondes soutiennent collectivement cette trajectoire ascendante. Les constructeurs automobiles s'efforcent de certifier des architectures de perception conformes aux protocoles cinq étoiles Euro NCAP 2025, tout en équilibrant les budgets de puissance des processeurs dans les véhicules électriques à batterie, un compromis qui favorise l'informatique centralisée et les bus de données à haute bande passante. Les fournisseurs capables de livrer des combinaisons matériel-logiciel conformes à l'ISO 26262 et à l'ISO/SAE 21434 prennent de l'avance, mais les risques liés aux droits de douane de la Section 301 et aux retards de validation UNECE WP.29 gonflent les nomenclatures et allongent les cycles de mise sur le marché. La région Asie-Pacifique représente le chiffre d'affaires régional le plus élevé et affiche la croissance la plus rapide, portée par le mandat chinois de niveau 2 et les investissements japonais dans les villes intelligentes Society 5.0.

Principaux enseignements du rapport

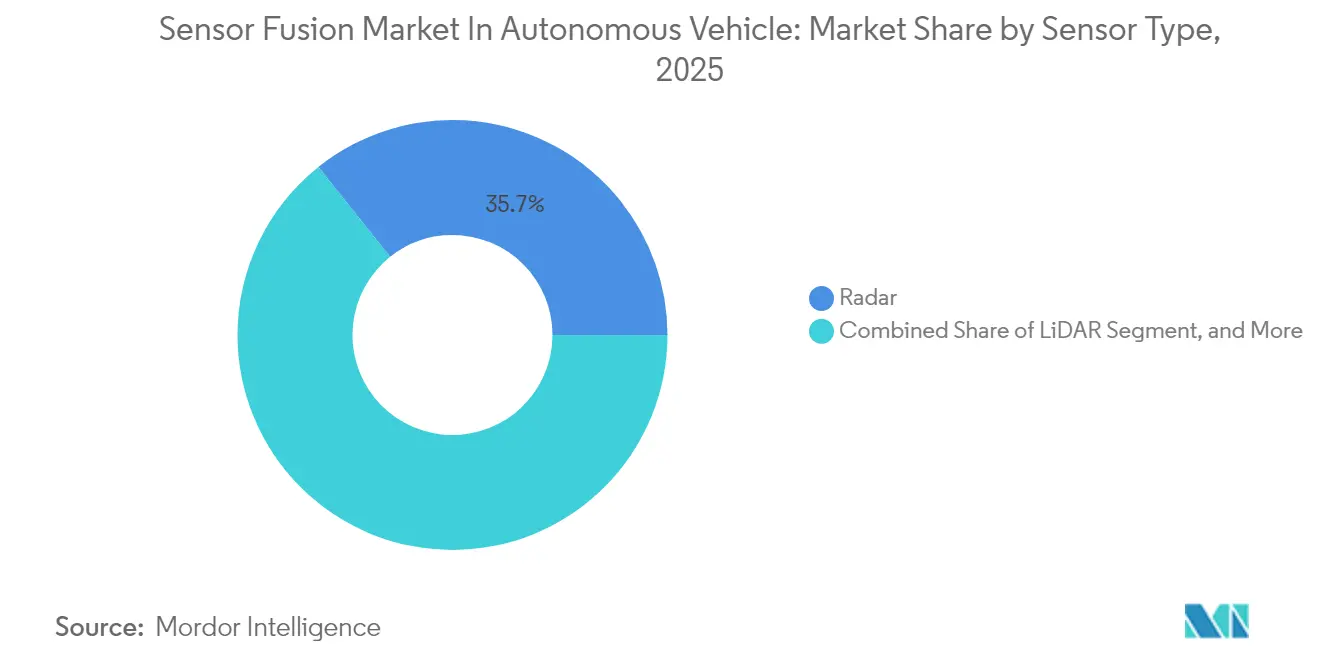

- Par type de capteur, le radar a dominé avec une part de 35,72 % du marché de la fusion de capteurs dans les véhicules autonomes en 2025, tandis que le LiDAR devrait progresser à un CAGR de 21,63 % jusqu'en 2031.

- Par composant, le matériel représentait une part de 60,12 % de la taille du marché de la fusion de capteurs dans les véhicules autonomes en 2025, tandis que le logiciel progresse à un CAGR de 21,34 %.

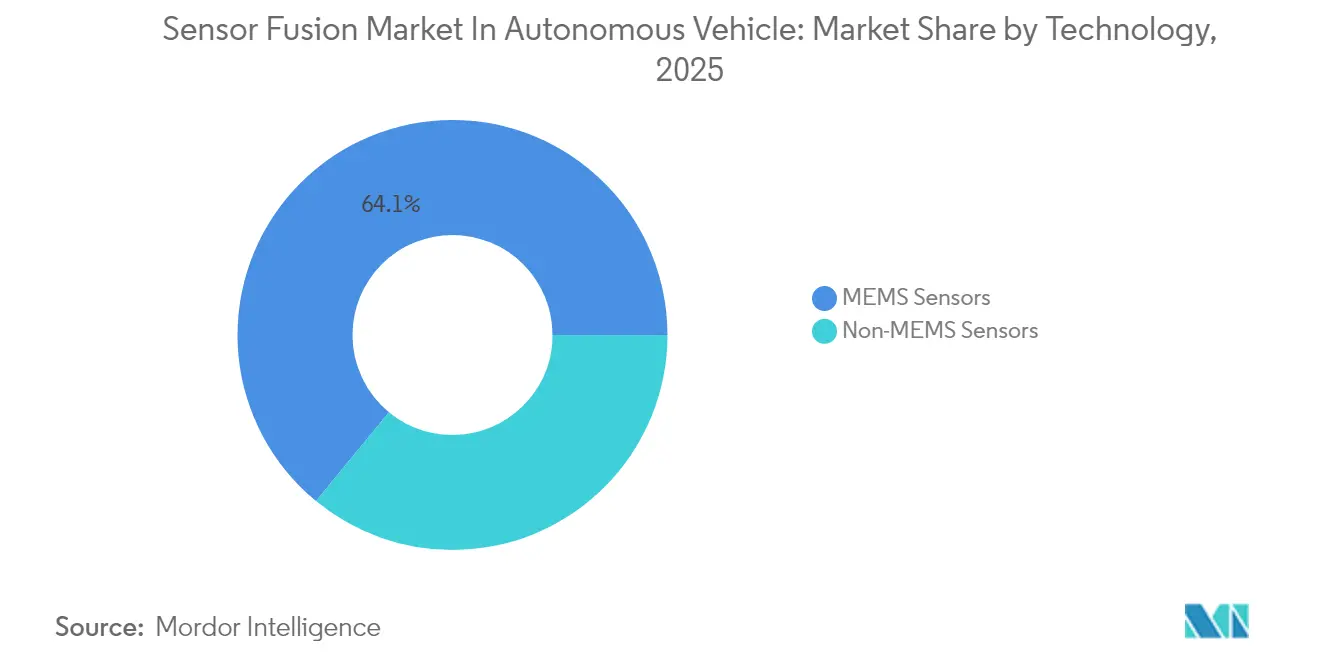

- Par technologie, les capteurs MEMS détenaient une part de 64,05 % de la taille du marché de la fusion de capteurs dans les véhicules autonomes en 2025 et croissent à un CAGR de 20,76 %.

- Par niveau d'automatisation, le niveau 2 a capturé une part de 41,35 % de la taille du marché de la fusion de capteurs dans les véhicules autonomes en 2025, tandis que les systèmes de niveau 4 devraient enregistrer le CAGR le plus élevé de 22,98 % de 2025 à 2031.

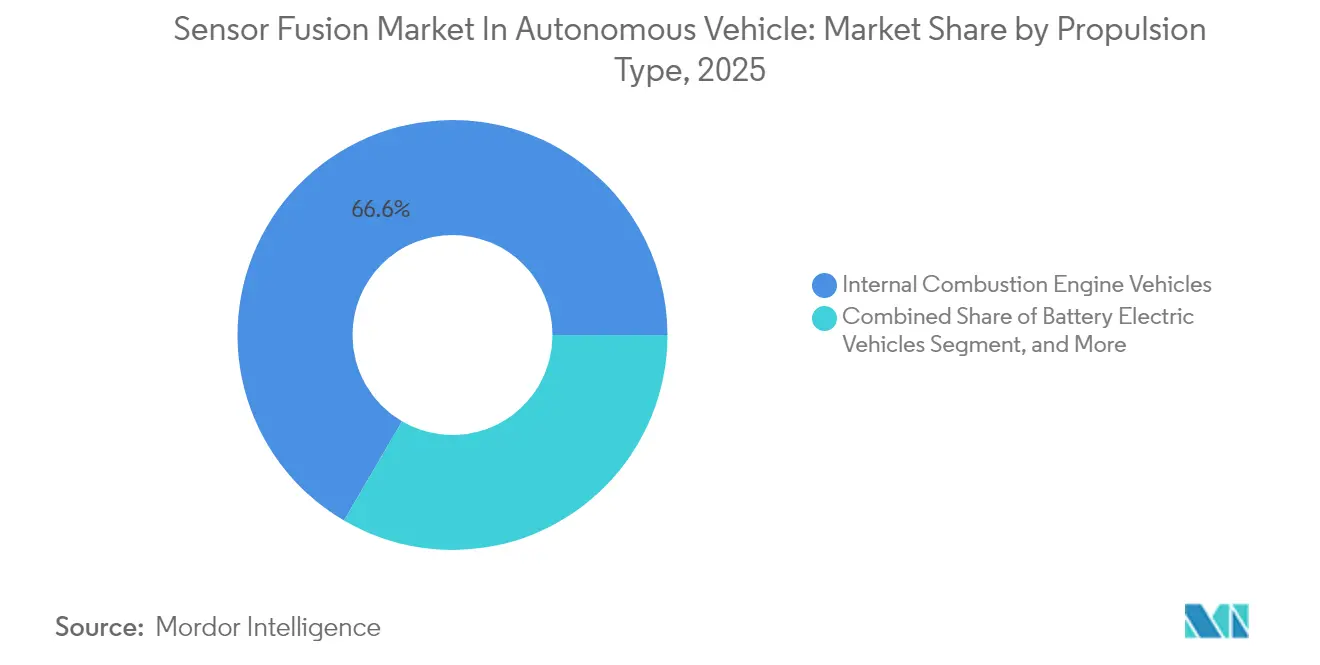

- Par type de propulsion, les véhicules à moteur à combustion interne détenaient une part de 66,58 % de la taille du marché de la fusion de capteurs dans les véhicules autonomes en 2025 ; cependant, les véhicules électriques à batterie progressent à un CAGR de 21,74 %.

- Par type de véhicule, les voitures particulières ont dominé avec une part de revenus de 68,95 % de la taille du marché de la fusion de capteurs dans les véhicules autonomes en 2025 ; les véhicules utilitaires lourds devraient progresser à un CAGR de 22,34 % jusqu'en 2031.

- Par géographie, la région Asie-Pacifique représentait une part de 41,88 % de la taille du marché de la fusion de capteurs dans les véhicules autonomes en 2025 et devrait croître à un CAGR de 21,57 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Perspectives et Tendances du Marché de la Fusion de Capteurs dans les Véhicules Autonomes

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Les mandats ADAS grand public accélérant l'adoption de capteurs multiples | +4.2% | Mondial, UE et Chine en avance | Court terme (≤ 2 ans) |

| Baisse des coûts des LiDAR à état solide en dessous de 400 USD par unité | +3.8% | Amérique du Nord et UE ; répercussions en Asie-Pacifique | Moyen terme (2-4 ans) |

| Puces d'IA embarquée dans les véhicules permettant une latence de fusion < 10 ms | +3.5% | Mondial, porté par l'Amérique du Nord et l'Asie-Pacifique | Moyen terme (2-4 ans) |

| Réglementation sur les mises à jour à distance exigeant des mises à jour continues de la perception | +2.6% | UE et Amérique du Nord, extension à la Chine | Long terme (≥ 4 ans) |

| Projets pilotes V2X de villes intelligentes exigeant des modèles environnementaux haute fidélité | +2.1% | Cœur Asie-Pacifique, répercussions Moyen-Orient et Afrique | Long terme (≥ 4 ans) |

| Incitations de la télématique d'assurance pour les API de score de sécurité fusionné | +1.9% | Amérique du Nord et UE | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Les mandats ADAS grand public accélérant l'adoption de capteurs multiples

Les règles Euro NCAP 2025 rendent obligatoires l'atténuation des collisions frontales et le maintien de voie pour obtenir une note cinq étoiles, poussant chaque grand constructeur automobile en Europe à adopter des architectures à capteurs multiples.[1]Euro NCAP, "Feuille de route 2025 : Un avenir plus sûr pour tous," euroncap.com La règle finale FMVSS 127 américaine exige la mise en œuvre du freinage d'urgence automatique pour piétons d'ici 2029, combinant la classification par caméra avec la mesure de vitesse radiale par radar pour réduire les faux positifs en milieu urbain.[2]Administration nationale de la sécurité routière, "FMVSS 127 : Freinage d'urgence automatique pour piétons," nhtsa.gov La mise à niveau du score C-NCAP 2024 en Chine récompense la détection nocturne des piétons, incitant BYD et Geely à intégrer le LiDAR à 905 nanomètres avec le radar à ondes millimétriques. Des délais plus serrés compriment les cycles de validation, favorisant les fournisseurs qui proposent des bibliothèques de simulation et des données de cas limites annotées. À mesure que les mandats convergent, le marché de la fusion de capteurs dans les véhicules autonomes bénéficie d'une boucle de demande auto-renforçante parmi les marques grand public.

Baisse des coûts des LiDAR à état solide en dessous de 400 USD par unité

La feuille de route 2024 de Hesai vise à atteindre un coût de nomenclature inférieur à 200 USD d'ici 2026 grâce à l'intégration ASIC et à l'alignement optique automatisé. Innoviz a conclu un accord d'approvisionnement à 350 USD pour 500 000 unités avec un constructeur automobile premium européen, signalant que le LiDAR approche rapidement la parité de prix avec le radar. La suppression des miroirs mécaniques réduit les taux de défaillance et satisfait aux cycles thermiques AEC-Q100 Grade 2, permettant le déploiement dans les voitures de niveau 2+ qui nécessitent une meilleure détection des insertions. À mesure que les courbes de coûts s'infléchissent, le marché de la fusion de capteurs dans les véhicules autonomes passe d'une domination radar-caméra vers une perception incluant le LiDAR, notamment dans les berlines premium et les crossovers où les consommateurs paient une prime de sécurité.

Puces d'IA embarquée dans les véhicules permettant une latence de fusion inférieure ou égale à 10 ms

Le DRIVE Thor de NVIDIA échantillonne à 2 000 TOPS et fusionne 20 caméras, 12 radars et 3 LiDAR en moins de 8 ms de bout en bout. Le Snapdragon Ride Elite de Qualcomm triple la puissance de calcul d'IA de la génération précédente et intègre des cœurs à verrouillage de pas ASIL-D, permettant aux constructeurs automobiles de consolider les ECU de domaine sur une seule carte zonale. Le Mobileye EyeQ Ultra est livré en production dans des véhicules électriques en 2024 à 176 TOPS tout en consommant <100 W, préservant l'autonomie de la batterie. Ces puces prennent en charge la fusion basée sur les transformeurs, qui réévalue les entrées des capteurs en temps réel, améliorant la robustesse de la perception dans des conditions d'éclairage difficiles ou en présence de fouillis radar. À mesure que la latence diminue, le marché de la fusion de capteurs dans les véhicules autonomes convertit les fonctions de sécurité avancées en une expérience utilisateur différenciée, stimulant l'adoption parmi les marques à volume moyen.

Réglementation sur les mises à jour à distance exigeant des mises à jour continues de la perception

Le règlement UNECE R156 oblige les constructeurs automobiles à installer une gestion des mises à jour auditables couvrant tout changement affectant la logique de freinage d'urgence. La loi européenne sur la cyber-résilience en attente pourrait exiger 15 ans de support de sécurité, incitant les fournisseurs à maintenir des pipelines de réseaux de neurones tout au long de la durée de vie d'un véhicule. Les constructeurs automobiles pivotent donc vers des modèles d'abonnement, répartissant le coût à vie du logiciel sur des revenus mensuels. La journalisation des données en mode fantôme de Tesla prouve le concept, et les marques traditionnelles reproduisent désormais des ensembles de données massifs pour réentraîner les modèles hors ligne. Ces évolutions élargissent les revenus logiciels au sein du marché de la fusion de capteurs dans les véhicules autonomes et augmentent les barrières à l'entrée pour les fournisseurs purement matériels.

Analyse de l'impact des freins*

| Freins | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Absence de normes mondiales de données de capteurs entre les constructeurs automobiles | -2.8% | Mondial | Moyen terme (2-4 ans) |

| Droits de douane à deux chiffres sur les importations de LiDAR et d'IMU en 2025 | -2.3% | Amérique du Nord et UE | Court terme (≤ 2 ans) |

| Goulots d'étranglement de la certification de cybersécurité en temps réel | -1.9% | UE et Amérique du Nord | Court terme (≤ 2 ans) |

| Limites du budget de puissance des processeurs dans les véhicules électriques à batterie en dessous de 20 W | -1.6% | Mondial, aigu dans les véhicules électriques à batterie compacts | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Absence de normes mondiales de données de capteurs entre les constructeurs automobiles

L'ISO 23150 reste à l'état de projet, obligeant les fournisseurs à coder sur mesure les intergiciels radar, LiDAR et caméra pour chaque client.[3]ISO, "Norme provisoire ISO 23150," iso.org SAE J2735 omet les schémas de fusion, et AUTOSAR Adaptive 24-11 manque de spécifications contraignantes d'horodatage inter-capteurs. Les fournisseurs de rang 1 maintiennent donc des branches de code parallèles, ce qui gonfle les dépenses d'ingénierie de 20 à 30 % et retarde les lancements. Les petites entreprises peinent à récupérer les coûts de validation, réduisant la concurrence sur le marché de la fusion de capteurs pour les véhicules autonomes. Une percée ne pourrait survenir que lorsque les régulateurs codifieront une interface canonique, mais un consensus entre les États-Unis, l'UE et la Chine semble encore deux cycles de modèles plus loin.

Droits de douane à deux chiffres sur les importations de LiDAR et d'IMU en 2025

La Section 301 maintient des droits de douane américains de 25 % sur les LiDAR et IMU chinois, portant le coût rendu d'un LiDAR de 400 USD à 500 USD. Les droits de douane de l'UE varient de 4,5 % à 14 %, avec des taux plus élevés appliqués aux modules avec processeurs intégrés. La capacité nationale est naissante, avec des délais de construction de lignes de 12 à 18 mois, obligeant les constructeurs automobiles à s'approvisionner auprès de deux sources ou à retarder les packs de capteurs avancés. Les marges des véhicules premium absorbent le choc, mais les segments sensibles aux coûts repoussent les mises à niveau de fusion aux reconceptions complètes, réduisant le volume à court terme pour le marché de la fusion de capteurs dans les véhicules autonomes.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de capteur : le LiDAR dépasse le radar dans les déploiements premium

Le radar a conservé 35,72 % de la part de marché de la fusion de capteurs dans les véhicules autonomes en 2025, grâce à son faible coût et à sa fiabilité par tous les temps. La taille du marché de la fusion de capteurs dans les véhicules autonomes pour le LiDAR devrait cependant augmenter à un CAGR de 21,63 % jusqu'en 2031, car les offres de niveau 3 conformes à l'Euro NCAP, telles que le Mercedes-Benz Drive Pilot, reposent sur une profondeur au centimètre près. Une plus grande confiance dans la classification des objets dans des conditions de lumière défavorables fait du LiDAR un investissement de réduction des risques pour les constructeurs automobiles premium. Les capteurs de caméra offrent une richesse de couleurs et une densité de pixels élevées, mais ils défaillent dans les éblouissements diffus. C'est pourquoi les constructeurs automobiles les fusionnent avec le Doppler radar pour stabiliser les trajectoires des piétons. Les unités ultrasoniques et IMU remplissent des niches spécifiques, mais leur portée limitée signifie qu'elles complètent, sans remplacer, la perception centrale.

La demande de LiDAR reste orientée vers les crossovers haut de gamme et les robotaxis, où les clients sont prêts à tolérer des coûts plus élevés pour une conduite mains libres. Les baisses de coût générationnelles incrémentales du radar cimentent sa domination dans les ADAS grand public. Cependant, à mesure que les unités LiDAR à état solide approchent 300 USD, les véhicules électriques de milieu de gamme prévoient de les adopter lors du renouvellement de 2027. Les fournisseurs se concurrencent sur la résolution angulaire et les longueurs d'onde sans danger pour les yeux, tandis que la clarté réglementaire sur les lasers à 1 550 nanomètres pourrait élargir les fenêtres de conception. Par conséquent, la croissance en valeur du LiDAR dépasse celle du radar, remodelant les parts des fournisseurs au sein du marché de la fusion de capteurs dans les véhicules autonomes.

Par composant : le logiciel progresse à mesure que les algorithmes de fusion migrent vers des modèles entraînés dans le cloud

Le matériel représentait 60,12 % des revenus en 2025, englobant les émetteurs-récepteurs, l'optique et les microcontrôleurs. Pourtant, le CAGR du logiciel de 21,34 % dépasse celui du matériel, car les constructeurs automobiles pivotent vers la fusion par réseau de neurones qui nécessite un réentraînement constant à l'échelle de la flotte. La taille du marché de la fusion de capteurs dans les véhicules autonomes pour les services logiciels couvre le calibrage, la cartographie et les mises à jour de cybersécurité, formant des flux de revenus récurrents. L'Advanced Radar Sensor 540 de Continental compresse les données brutes pour réduire le trafic Ethernet de 70 %, démontrant une philosophie de co-conception où le prétraitement en périphérie et l'inférence dans le cloud se partagent les charges de travail.

Des services tels que le Road Experience Management de Mobileye transforment les données de conduite anonymisées en cartes haute définition, monétisant l'utilisation au-delà des ventes initiales d'équipements. Les plateformes de gestion des mises à jour à distance élargissent les taux d'attachement, notamment dans les marques de véhicules électriques orientées vers l'abonnement. Les marges matérielles se compriment sous la pression des prix, tandis que les intergiciels certifiés commandent une prime. Ce changement modifie le pouvoir de négociation : les fournisseurs proposant des solutions complètes capturent une plus grande part du pool de profits du marché de la fusion de capteurs dans les véhicules autonomes que les fournisseurs de composants purs.

Par technologie : les capteurs MEMS dominent grâce à l'efficacité énergétique et à la scalabilité

Les dispositifs MEMS détenaient une part de 64,05 % et ont progressé de 20,76 % grâce à leurs procédés de fabrication en lots semi-conducteurs qui offrent des économies de coûts indisponibles pour les radars discrets ou les LiDAR mécaniques. Les gyroscopes et accéléromètres MEMS consomment des microwatts, permettant une stabilisation permanente lors des manœuvres autonomes. Cette frugalité énergétique s'aligne sur les budgets de puissance des véhicules électriques à batterie.

Les capteurs non MEMS restent pertinents pour le régulateur de vitesse adaptatif longue portée, mais font face à un remplacement par le radar d'imagerie 4D sur rails RF-CMOS SiGe. Les ultrasons MEMS piézoélectriques de TDK ajoutent une haute sensibilité à la moitié de l'encombrement, facilitant l'intégration transparente dans les pare-chocs. À mesure que les fonderies passent aux lignes MEMS de 200 mm, les coûts unitaires continuent de baisser, maintenant le leadership en volume des MEMS au sein du marché de la fusion de capteurs dans les véhicules autonomes.

Par niveau d'automatisation : le niveau 4 progresse rapidement à mesure que les déploiements de robotaxis s'étendent

Le niveau 2 conserve une part de 41,35 % aujourd'hui, mais le niveau 4 atteint un CAGR de 22,98 % à mesure que Waymo et Baidu étendent leurs itinéraires de robotaxis. Le marché de la fusion de capteurs dans les véhicules autonomes en bénéficie car les services géolocalisés démontrent une parité de sécurité avec les conducteurs humains. Le niveau 3 reste contraint par les lois sur la responsabilité, tandis que le niveau 5 reste aspirationnel en attendant une percée générale de l'IA.

Les zones géographiques délimitées réduisent l'entropie des scénarios, permettant la réduction de la taille des suites de capteurs et améliorant la viabilité économique. Les opérateurs de flotte valorisent la disponibilité plutôt que le coût, achetant des capteurs redondants et des liaisons d'opérations à distance. À mesure que les réseaux 5G autonomes arrivent à maturité, la densité de supervision à distance augmente, stimulant davantage les pénétrations de niveau 4 jusqu'en 2031.

Par type de propulsion : les véhicules électriques à batterie mènent grâce aux synergies architecturales

Les voitures à moteur à combustion interne représentent encore 66,58 % des installations, mais les véhicules électriques à batterie progressent à un CAGR de 21,74 % car les architectures haute tension et les configurations E/E centralisées facilitent les bus de données de capteurs multi-gigabits. La taille du marché de la fusion de capteurs dans les véhicules autonomes pour les véhicules électriques à batterie s'accélère à mesure que les constructeurs automobiles proposent des mises à jour de performances définies par logiciel qui exploitent la capacité de batterie inutilisée.

Les hybrides compensent les besoins en énergie grâce aux regains régénératifs, mais les contraintes d'espace de la batterie limitent le placement des capteurs au-dessus des arches de roues. Les véhicules à pile à combustible restent une niche. À mesure que l'essor des véhicules électriques s'aligne sur l'engouement pour l'autonomie, les gammes de composants se standardisent autour des auxiliaires 48 volts, simplifiant les chaînes d'approvisionnement et raccourcissant les courbes d'apprentissage pour les nouveaux entrants.

Par type de véhicule : les véhicules utilitaires lourds s'accélèrent grâce à l'économie des flottes

Les voitures particulières représentent 68,95 % des revenus de 2025, mais les véhicules utilitaires lourds progressent à un CAGR de 22,34 % grâce aux économies de carburant de 10 à 15 % du convoyage. Les flottes amortissent le capex des capteurs sur des cycles d'utilisation annuels de 500 000 km, une logique qui valide les pods de toit à triple LiDAR sur les camions de classe 8.

Les fourgonnettes utilitaires légères suivent à mesure que le commerce électronique se développe. Les navettes autonomes de niche et les engins miniers privilégient agressivement le nombre de capteurs, car le confort des clients est secondaire. Les exemptions réglementaires pour les opérations hors route accélèrent les tests, repoussant l'apprentissage des cas limites vers les architectures sur route, enrichissant indirectement le marché plus large de la fusion de capteurs dans les véhicules autonomes.

Analyse géographique

L'Asie-Pacifique a capturé une part de 41,88 % et maintiendra un CAGR de 21,57 %, soutenue par le mandat chinois de niveau 2 en 2025 et le budget V2X de 670 millions USD du Japon pour Society 5.0. Les clusters de fabrication de la région compriment les boucles d'itération entre les fonderies de capteurs et les lignes d'assemblage de véhicules.

L'Amérique du Nord reste un banc d'essai technologique, avec la FCC allouant 30 MHz de spectre C-V2X et la Californie autorisant les robotaxis sans conducteur à Los Angeles et San Francisco. L'Europe applique les réglementations UNECE et les incitations pour les objectifs zéro décès, soutenant les dépenses des constructeurs automobiles premium malgré une demande unitaire plus faible.

L'Amérique du Sud, le Moyen-Orient et l'Afrique sont en retard, mais ils opèrent des projets pilotes phares à São Paulo au Brésil et dans les corridors logistiques de Dubaï aux Émirats arabes unis. La volatilité des devises et les lacunes infrastructurelles retardent les déploiements de masse, mais la baisse des coûts des LiDAR pourrait débloquer des applications sensibles aux prix d'ici 2028. Dans l'ensemble, la diversification géographique amortit les chocs cycliques, stabilisant la visibilité des revenus pour le marché de la fusion de capteurs dans les véhicules autonomes.

Paysage concurrentiel

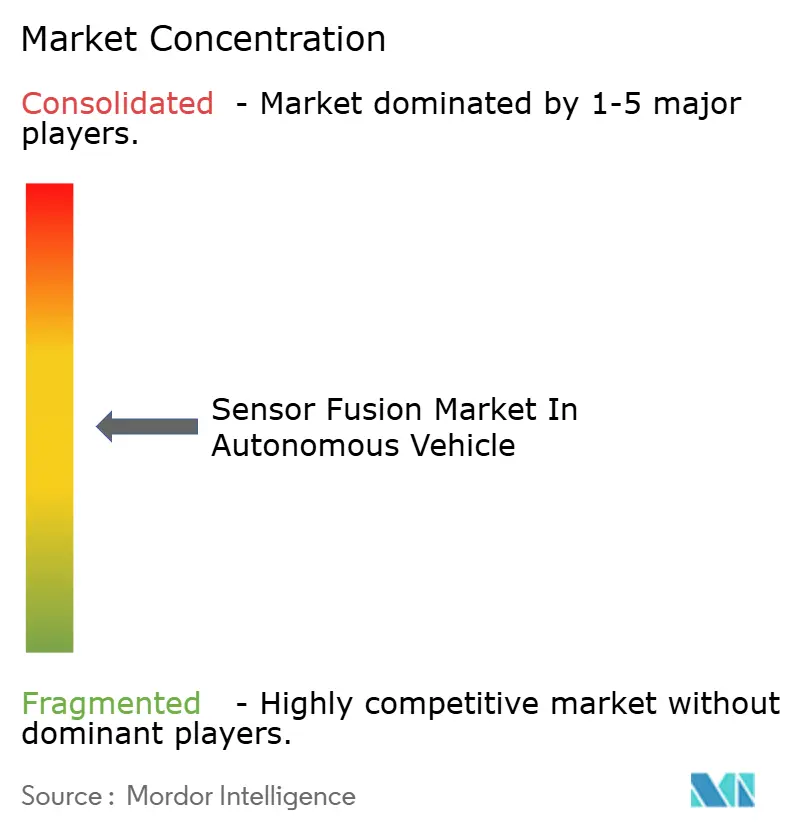

Les fournisseurs de rang 1, tels que Bosch, Continental, Denso et Aptiv, sont en concurrence avec les spécialistes des semi-conducteurs NVIDIA, Mobileye, Qualcomm et Infineon dans un marché modérément fragmenté. Le partenariat de Bosch en 2024 avec Microsoft superpose l'analytique Azure sur son portefeuille de capteurs de mouvement, permettant aux constructeurs automobiles de pousser des mises à jour de perception à distance. Le SuperVision de Mobileye regroupe caméras, calcul et logiciel auprès de sept constructeurs automobiles, réduisant les maux d'intégration mais concentrant le pouvoir des fournisseurs.

Les perturbateurs de coûts Hesai et Innoviz font descendre le LiDAR à état solide en dessous de 350 USD, remportant des créneaux de conception chinois et européens anciennement détenus par des acteurs mécaniques établis. La suite de simulation Omniverse de NVIDIA vend des millions de kilomètres virtuels, différenciant sa puce DRIVE Thor au-delà des TOPS bruts. Qualcomm et Continental ont lancé une coentreprise pour intégrer la fusion sur capteur dans un seul module, réduisant la charge réseau de 80 %.

Des espaces blancs persistent dans les capteurs de remorques de camions lourds et les kits de modernisation pour le marché secondaire. Les dépôts de brevets indiquent un glissement vers la fusion multimodale basée sur les transformeurs, mais la consommation de calcul augmente de 20 fois, favorisant les fournisseurs disposant d'un silicium de pointe. La certification ISO 26262 et ISO/SAE 21434 reste un facteur bloquant ; les acteurs établis s'appuient sur des décennies de processus pour défendre leurs parts, tandis que les startups se concentrent sur des sous-systèmes pour contourner les offres complètes à forte intensité de capital. Collectivement, les cinq premiers fournisseurs contrôlent environ 40 % des revenus de 2025, indiquant une concentration modérée.

Leaders du Marché de la Fusion de Capteurs dans les Véhicules Autonomes

-

Robert Bosch GmbH

-

Continental AG

-

ZF Friedrichshafen AG

-

NXP Semiconductors N.V.

-

Infineon Technologies AG

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Octobre 2025 : Qualcomm et Mercedes-Benz ont signé un accord pluriannuel pour déployer le Snapdragon Ride Elite sur les prochains véhicules électriques, couvrant 40 capteurs par voiture.

- Septembre 2025 : NVIDIA a remporté le contrat de calcul pour les véhicules électriques premium de BYD avec les puces DRIVE Thor, incluant la validation Omniverse.

- Août 2025 : Hesai a achevé une usine LiDAR d'une capacité annuelle de 100 000 unités, réduisant le temps de fabrication unitaire à 45 minutes.

- Juillet 2025 : Continental et Qualcomm ont créé une coentreprise pour livrer des modules radar-caméra intégrés satisfaisant à l'ASIL-D.

- Juin 2025 : Le Mobileye EyeQ Ultra est entré en production avec Zeekr, permettant l'automatisation conditionnelle de niveau 3 sur les autoroutes chinoises.

- Mai 2025 : Bosch Sensortec a lancé l'IMU BHI360 avec un micrologiciel de fusion embarqué produisant des quaternions d'orientation à 1 000 Hz.

- Avril 2025 : Waymo a étendu son service de covoiturage autonome à l'aéroport international de Los Angeles avec 150 véhicules Jaguar I-PACE.

- Mars 2025 : Infineon a présenté le microcontrôleur AURIX TC4D avec un traitement à verrouillage de pas triple cœur à 600 MHz et une accélération radar matérielle.

Périmètre du Rapport sur le Marché de la Fusion de Capteurs dans les Véhicules Autonomes

Le rapport sur le marché de la fusion de capteurs dans les véhicules autonomes segmente le marché selon divers critères. Les types de capteurs comprennent le LiDAR, le radar, la caméra, les ultrasons et les unités de mesure inertielle (IMU). Les composants sont classés en matériel, logiciel et services. La technologie englobe les capteurs MEMS et non MEMS. Les niveaux d'automatisation vont du niveau 1 au niveau 5. Les types de propulsion comprennent les véhicules à moteur à combustion interne, les véhicules électriques à batterie, les véhicules électriques hybrides et les véhicules électriques à pile à combustible. Les types de véhicules comprennent les voitures particulières, les véhicules utilitaires légers et lourds, et les autres véhicules autonomes. Géographiquement, le rapport couvre l'Amérique du Nord, l'Amérique du Sud, l'Europe, la région Asie-Pacifique et le Moyen-Orient et l'Afrique. Les prévisions du marché sont présentées en termes de valeur en USD.

| LiDAR |

| Radar |

| Caméra |

| Ultrasons |

| Unités de mesure inertielle (IMU) |

| Matériel |

| Logiciel |

| Services |

| Capteurs MEMS |

| Capteurs non MEMS |

| Niveau 1 |

| Niveau 2 |

| Niveau 3 |

| Niveau 4 |

| Niveau 5 |

| Véhicules à moteur à combustion interne |

| Véhicules électriques à batterie |

| Véhicules électriques hybrides |

| Véhicules électriques à pile à combustible |

| Voitures particulières |

| Véhicules utilitaires légers |

| Véhicules utilitaires lourds |

| Autres véhicules autonomes |

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Australie | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie saoudite |

| Émirats arabes unis | ||

| Turquie | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Nigéria | ||

| Égypte | ||

| Reste de l'Afrique | ||

| Par type de capteur | LiDAR | ||

| Radar | |||

| Caméra | |||

| Ultrasons | |||

| Unités de mesure inertielle (IMU) | |||

| Par composant | Matériel | ||

| Logiciel | |||

| Services | |||

| Par technologie | Capteurs MEMS | ||

| Capteurs non MEMS | |||

| Par niveau d'automatisation | Niveau 1 | ||

| Niveau 2 | |||

| Niveau 3 | |||

| Niveau 4 | |||

| Niveau 5 | |||

| Par type de propulsion | Véhicules à moteur à combustion interne | ||

| Véhicules électriques à batterie | |||

| Véhicules électriques hybrides | |||

| Véhicules électriques à pile à combustible | |||

| Par type de véhicule | Voitures particulières | ||

| Véhicules utilitaires légers | |||

| Véhicules utilitaires lourds | |||

| Autres véhicules autonomes | |||

| Par géographie | Amérique du Nord | États-Unis | |

| Canada | |||

| Mexique | |||

| Amérique du Sud | Brésil | ||

| Argentine | |||

| Reste de l'Amérique du Sud | |||

| Europe | Allemagne | ||

| Royaume-Uni | |||

| France | |||

| Italie | |||

| Espagne | |||

| Reste de l'Europe | |||

| Asie-Pacifique | Chine | ||

| Japon | |||

| Inde | |||

| Corée du Sud | |||

| Australie | |||

| Reste de l'Asie-Pacifique | |||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie saoudite | |

| Émirats arabes unis | |||

| Turquie | |||

| Reste du Moyen-Orient | |||

| Afrique | Afrique du Sud | ||

| Nigéria | |||

| Égypte | |||

| Reste de l'Afrique | |||

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché de la fusion de capteurs dans les véhicules autonomes ?

Il a atteint une taille de marché de 5,25 milliards USD en 2026 et devrait atteindre 12,41 milliards USD d'ici 2031.

Quel est le CAGR prévu pour les solutions de fusion de capteurs dans les véhicules autonomes ?

Le marché de la fusion de capteurs dans les véhicules autonomes devrait se développer à un CAGR solide de 18,76 % de 2026 à 2031.

Quel type de capteur connaît la croissance la plus rapide dans les prochains véhicules autonomes ?

Le LiDAR affiche la croissance la plus élevée, projetée à un CAGR de 21,63 % jusqu'en 2031, en raison de la baisse des prix et des besoins en automatisation de niveau 3 et au-delà.

Pourquoi les véhicules électriques à batterie sont-ils importants pour l'adoption de la fusion de capteurs ?

Les véhicules électriques à batterie offrent des architectures électriques centralisées et des budgets de puissance suffisants qui simplifient les bus de données de capteurs à haute bande passante, poussant un CAGR de 21,74 % dans les installations de fusion.

Quelle région mène l'adoption des architectures de perception à capteurs multiples ?

L'Asie-Pacifique détient la plus grande part à 41,88 % et devrait croître à un CAGR de 21,57 %, portée par le mandat chinois de niveau 2 et les programmes de villes intelligentes.

Quels sont les principaux défis freinant la croissance du marché ?

L'absence de normes unifiées de données de capteurs, les droits de douane sur les composants clés, les retards de certification en cybersécurité et les limites du budget de puissance des véhicules électriques à batterie pèsent sur l'adoption à court terme.

Dernière mise à jour de la page le: