Taille et part du marché des caméras de vision industrielle

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 17.52 Milliards de dollars |

| Taille du Marché (2031) | 26.13 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 8.33% CAGR |

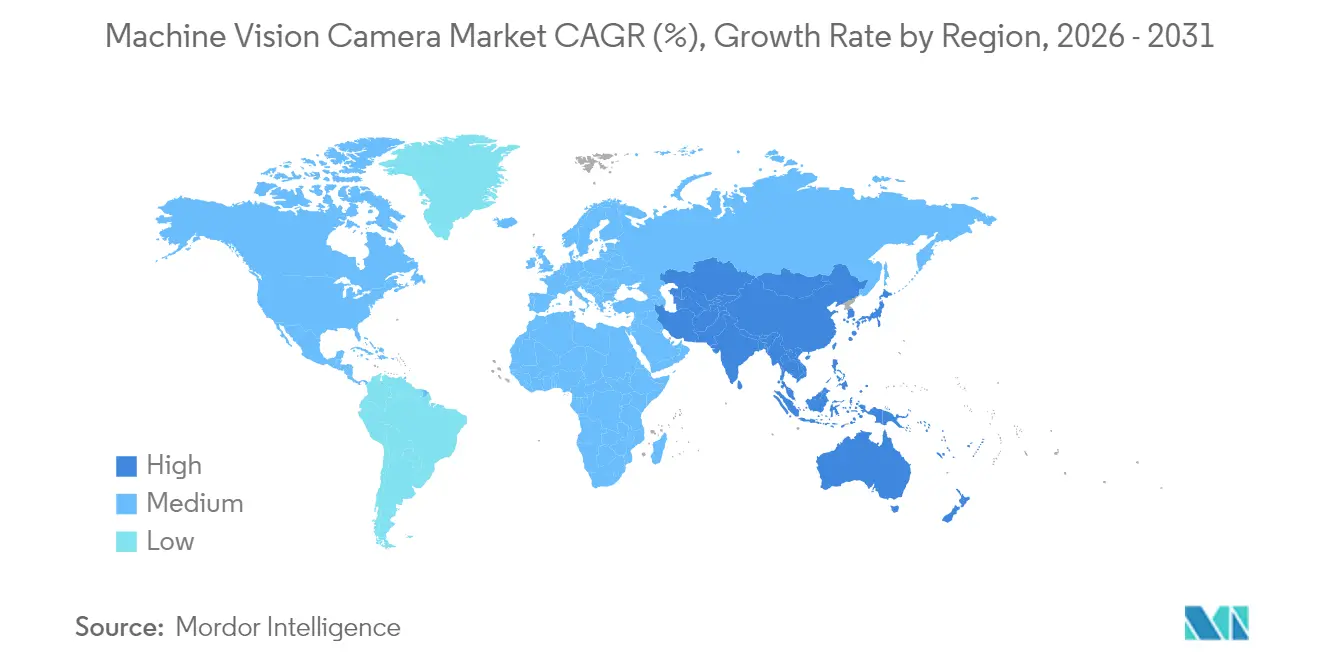

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

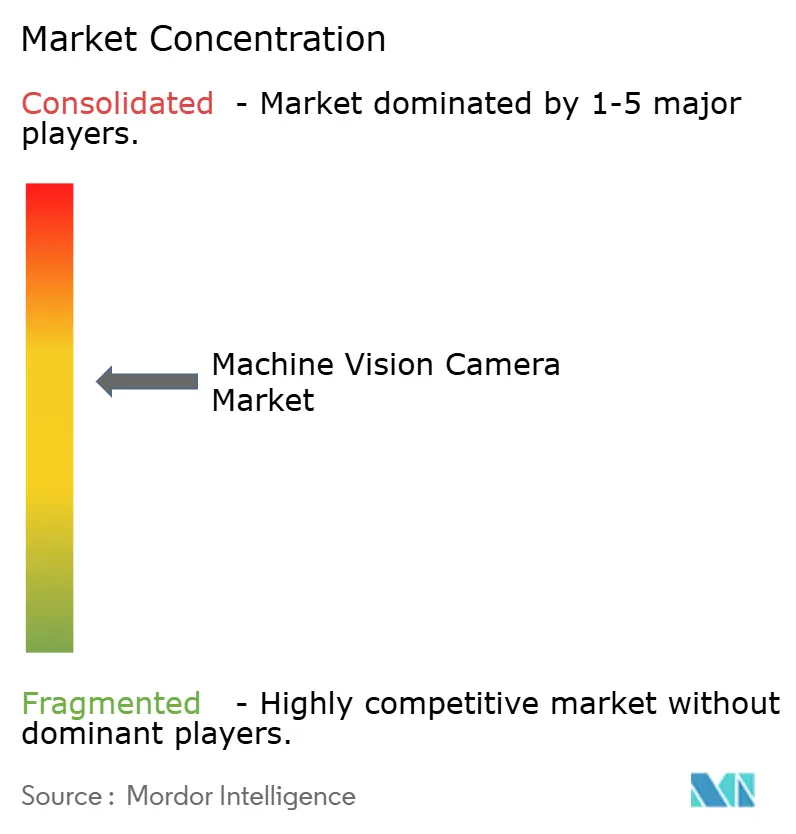

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des caméras de vision industrielle par Mordor Intelligence

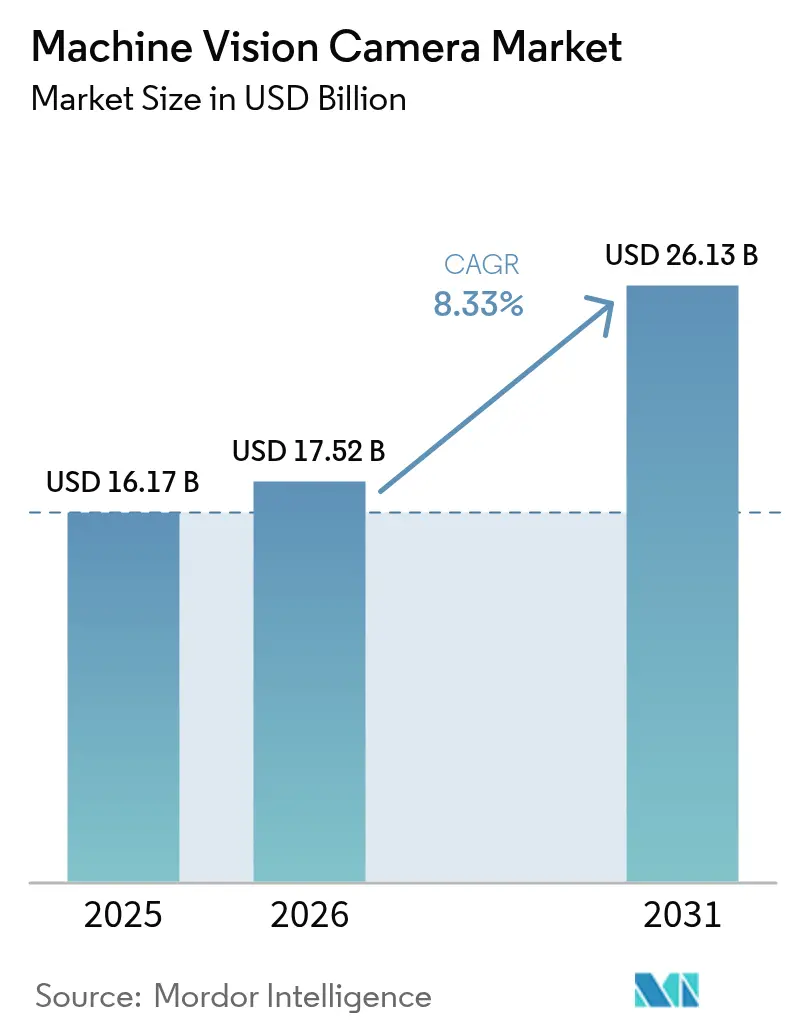

La taille du marché des caméras de vision industrielle devrait croître de 16,17 milliards USD en 2025 à 17,52 milliards USD en 2026 et devrait atteindre 26,13 milliards USD d'ici 2031, à un TCAC de 8,33 % sur la période 2026-2031. L'intensification de l'automatisation en atelier de production, le renforcement des exigences de contrôle qualité dans la fabrication d'électronique et de batteries pour véhicules électriques, ainsi que l'association rapide des caméras avec des processeurs de traitement à l'edge dotés d'intelligence artificielle propulsent la demande. Les modèles à balayage de surface conservent la portée la plus large en raison de leur polyvalence, tandis que les unités à balayage linéaire affichent les gains les plus rapides à mesure que les industries à processus continu élargissent leurs largeurs d'inspection. Les capteurs CMOS à obturateur global restent le meilleur compromis performance-coût, bien que les dispositifs SWIR ouvrent de nouvelles opportunités dans l'analyse de l'humidité des batteries et la métrologie des plaquettes semiconductrices. Le choix de l'interface reconfigure également la concurrence ; l'USB3 Vision domine les expéditions en volume, tandis que le CoaXPress prend de l'avance dans les lignes d'inspection gourmandes en bande passante. La dynamique régionale évolue : l'Amérique du Nord conserve la première place en termes de chiffre d'affaires, mais l'Asie-Pacifique enregistre la croissance la plus soutenue, portée par d'importants déploiements d'usines intelligentes en Chine, en Corée du Sud et dans le bloc ASEAN.

Points clés du rapport

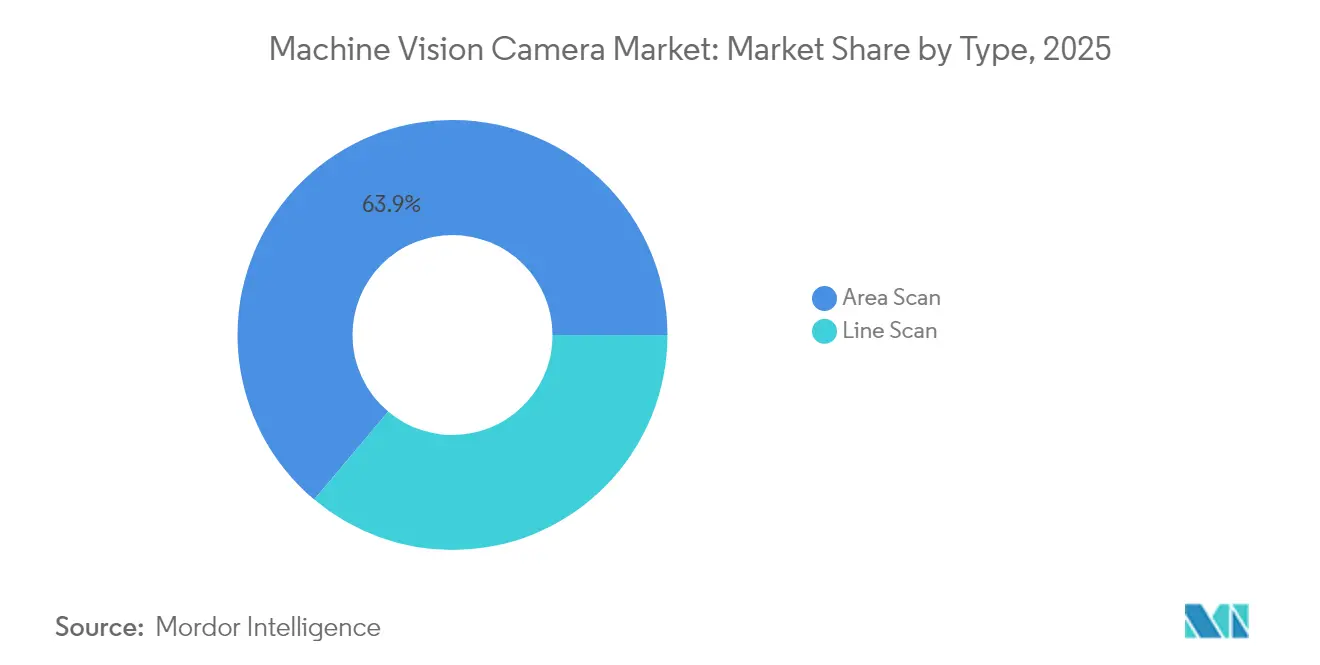

- Par type, les caméras à balayage de surface ont représenté 63,88 % de la part de marché des caméras de vision industrielle en 2025 ; les caméras à balayage linéaire devraient se développer à un TCAC de 9,27 % d'ici 2031.

- Par interface, l'USB3 Vision détenait 41,08 % de la taille du marché des caméras de vision industrielle en 2025, tandis que le CoaXPress enregistre le TCAC projeté le plus élevé, à 9,05 % jusqu'en 2031.

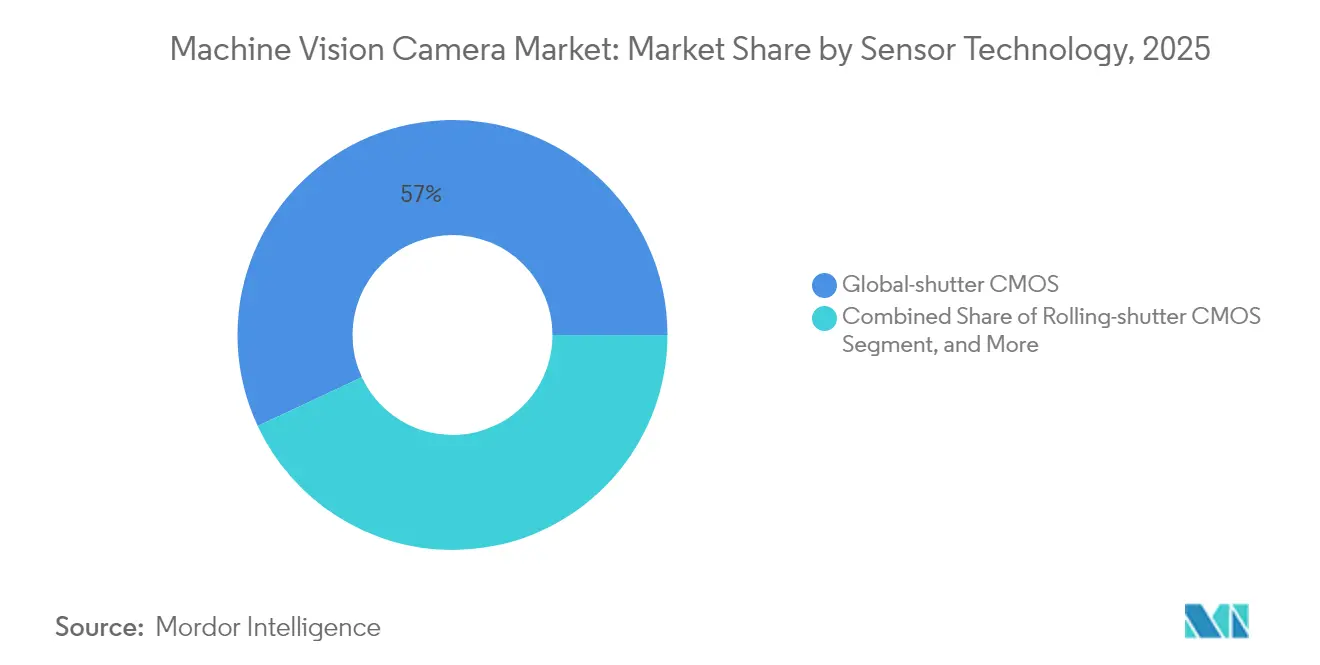

- Par technologie de capteur, le CMOS à obturateur global représentait 56,95 % de la taille du marché des caméras de vision industrielle en 2025, et les capteurs SWIR progressent à un TCAC de 9,16 % d'ici 2031.

- Par secteur d'utilisation final, la fabrication d'électronique et de semi-conducteurs a capté 32,14 % de la part de marché des caméras de vision industrielle en 2025 ; l'inspection automobile et des batteries pour VE progresse à un TCAC de 8,76 % jusqu'en 2031.

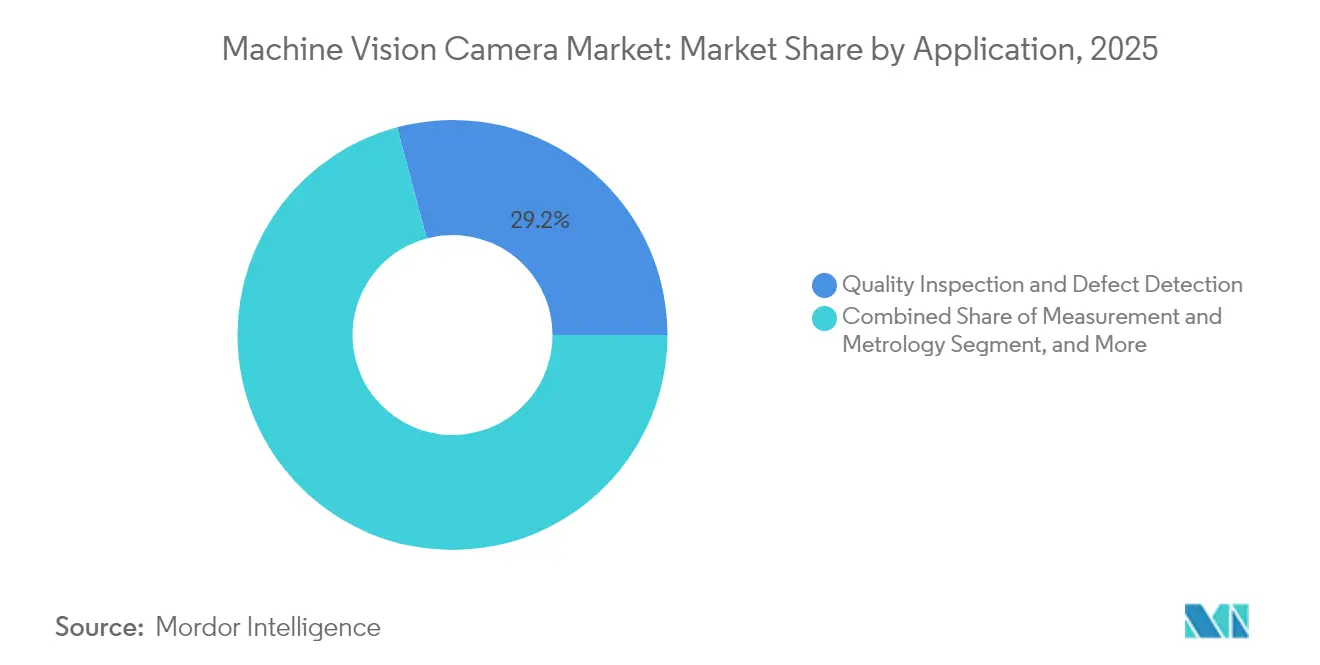

- Par application, l'inspection qualité et la détection de défauts représentaient 29,15 % de la taille du marché des caméras de vision industrielle en 2025, et la surveillance prédictive et de l'état des équipements progresse à un TCAC de 8,59 % d'ici 2031.

- Par géographie, l'Amérique du Nord était en tête avec 39,32 % de la part de chiffre d'affaires en 2025 sur le marché des caméras de vision industrielle, tandis que l'Asie-Pacifique devrait progresser à un TCAC de 8,93 % d'ici 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial des caméras de vision industrielle

Analyse de l'impact des moteurs*

| Moteur | Impact (~) % sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Vague rapide d'automatisation en atelier de production | +2.1% | Mondial, avec l'APAC en tête de l'adoption | Moyen terme (2-4 ans) |

| Baisse des prix de vente moyens des caméras avec l'adoption du CMOS et de l'USB3 | +1.8% | Mondial, notamment dans les marchés émergents | Court terme (≤ 2 ans) |

| Renforcement des exigences de contrôle qualité dans les secteurs 3C et VE | +1.5% | Cœur APAC, débordement vers l'Amérique du Nord et l'UE | Moyen terme (2-4 ans) |

| Caméras à IA embarquée réduisant les coûts de bande passante | +1.3% | Mondial, avec adoption précoce en Amérique du Nord et dans l'UE | Long terme (≥ 4 ans) |

| Prêts subventionnés pour usines intelligentes en ASEAN | +0.9% | Pays de l'ASEAN, s'étendant à l'APAC plus large | Court terme (≤ 2 ans) |

| Vision SWIR embarquée sur robot pour le contrôle qualité des batteries lithium | +0.8% | Mondial, concentré dans les pôles de fabrication de VE | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Vague rapide d'automatisation en atelier de production

Les pénuries de main-d'œuvre et les objectifs de qualité uniforme poussent les fabricants à adopter la robotique guidée par vision à grande échelle. Taiwan Semiconductor Manufacturing Company a étendu l'inspection optique automatisée à 16 fabs en 2024, raccourcissant les boucles de rétroaction pour les nœuds inférieurs à 10 nm.[1]Taiwan Semiconductor Manufacturing Company, « Plateforme technologique et excellence de fabrication », tsmc.com Les transformateurs alimentaires s'appuient désormais sur la vision pour isoler les contaminants, conformément à des codes de sécurité plus stricts. Les producteurs en petites séries adoptent également cette technologie, car les robots collaboratifs associés à des caméras compactes réduisent les pertes lors des changements de série. Cette large adoption stimule le marché des caméras de vision industrielle aussi bien sur les lignes de production à fort volume que sur les lignes de production personnalisées.

Baisse des prix de vente moyens des caméras avec l'adoption du CMOS et de l'USB3

La production de CMOS à obturateur global a rapidement augmenté, entraînant des baisses de prix annuelles de 15 à 20 % depuis 2024. Les connecteurs USB3 Vision standardisés suppriment les frais d'acquisition d'image et simplifient le câblage, rendant les déploiements d'entrée de gamme viables pour les usines de milieu de gamme.[2]Forum des implémenteurs USB, « Spécifications de la norme USB3 Vision », usb.org En Asie du Sud-Est, les premiers acheteurs équipent des lignes de montage en surface (CMS) avec des caméras USB3 à moins de 800 USD. La pression sur les marges incite les marques établies à se différencier par l'intelligence artificielle embarquée et l'optique de spécialité plutôt que par le matériel brut.

Renforcement des exigences de contrôle qualité dans les secteurs 3C et VE

Le règlement de l'Union européenne sur les batteries est entré en vigueur en 2024 et impose une inspection traçable et en plein champ des cellules lithium-ion, faisant passer les installations de caméras d'un contrôle par échantillonnage à une couverture à 100 %.[3]Commission européenne, « Règlement relatif aux batteries et aux déchets de batteries », europa.eu Les partenaires de la chaîne d'approvisionnement d'Apple ont dépensé plus de 2 milliards USD en équipements de détection de défauts en 2024 pour contrôler les microfissures dans les écrans pliables. À mesure que les tolérances des produits se resserrent, les fabricants privilégient la résolution et la plage dynamique, stimulant la demande de conceptions à obturateur global haute résolution et SWIR.

Caméras à IA embarquée réduisant les coûts de bande passante

L'acquisition en 2024 par Intel de propriété intellectuelle d'inférence sur capteur illustre comment les moteurs neuronaux embarqués peuvent réduire les données sortantes de 90 %.[4]Intel Corporation, « Solutions d'IA à l'edge et de vision par ordinateur », intel.com Les usines situées dans des endroits éloignés utilisent ces unités pour contourner des réseaux peu fiables tout en bénéficiant d'alertes d'anomalies en temps réel. À mesure que les mises à jour de micrologiciels débloquent de nouveaux algorithmes après installation, les acheteurs commencent à valoriser les cycles de vie logiciels autant que les caractéristiques des capteurs, repositionnant les critères de compétitivité à l'échelle du marché des caméras de vision industrielle.

Analyse de l'impact des freins*

| Frein | Impact (~) % sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Pénurie d'ingénieurs qualifiés en vision industrielle | -1.4% | Mondial, critique en Amérique du Nord et dans l'UE | Long terme (≥ 4 ans) |

| La fragmentation des normes d'interface gonfle la nomenclature | -0.9% | Mondial, affectant particulièrement les intégrateurs de systèmes | Moyen terme (2-4 ans) |

| Hausse des contrôles à l'exportation sur les capteurs haute vitesse | -0.7% | Corridor commercial États-Unis-Chine, s'étendant mondialement | Court terme (≤ 2 ans) |

| Limites de conception thermique pour les SoC d'IA embarqués | -0.5% | Mondial, concentré dans les environnements industriels difficiles | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Pénurie d'ingénieurs qualifiés en vision industrielle

Les taux de vacance de postes pour les rôles avancés en vision dépassent 40 % en Amérique du Nord et en Europe. Les universités peinent à mettre à jour des programmes qui combinent optique, cadres d'IA et piles de protocoles en temps réel. En conséquence, les usines externalisent leurs projets auprès d'intégrateurs clé en main, sacrifiant la flexibilité pour un déploiement plus rapide. Le manque de talents est plus aigu dans des domaines émergents tels que la spectroscopie SWIR et le temps de vol 3D, ce qui allonge les délais des projets et freine la croissance globale du marché des caméras de vision industrielle.

La fragmentation des normes d'interface gonfle la nomenclature

L'USB3 Vision, le GigE Vision, le CoaXPress, le Camera Link et les anciens LVDS se disputent tous des parts de marché, obligeant les intégrateurs à stocker de multiples câbles, connecteurs et cartes d'acquisition d'image. Les fabricants mondiaux paient jusqu'à 12 % de frais généraux supplémentaires pour les pièces de rechange, chaque région privilégiant un protocole différent. L'absence de compatibilité croisée complique les déploiements multi-sites et ralentit les cycles de mise à niveau.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type : l'adoption avancée du balayage linéaire dépasse la domination du balayage de surface

Les caméras à balayage linéaire traitent les matériaux continus tels que l'acier laminé, les textiles et les rubans photovoltaïques, et devraient afficher un taux de croissance annuel composé de 9,27 % jusqu'en 2031. Les réseaux haute résolution associés à des filtres multispectraux révèlent des défauts sous la surface lors de la production de blisters et des anomalies au niveau du grain dans les comprimés pharmaceutiques. Les procédés à bande continue, autrefois tributaires de l'éclairage stroboscopique, exploitent désormais des cadences linéaires plus rapides correspondant à des vitesses de convoyeur supérieures à 500 m par minute, ce qui explique pourquoi ce créneau progresse au sein du marché plus large des caméras de vision industrielle.

Les unités à balayage de surface représentent encore 63,88 % du chiffre d'affaires 2025. Les récentes évolutions des capteurs vers l'exposition à obturateur global ont éliminé le flou de mouvement, permettant l'inspection de capsules de bouteilles se déplaçant rapidement, de joints à souder sur circuits imprimés et de connexions de modules d'alimentation pour VE. L'intégration de filtres polarisants permet de détecter les contraintes dans les pièces moulées en plastique, tandis que les modules de temps de vol embarqués étendent les capacités à la mesure 3D de base. Les fournisseurs préservent ainsi la pertinence du balayage de surface même à mesure que l'adoption du balayage linéaire s'élargit.

Par norme d'interface : le CoaXPress comble l'écart avec l'USB3 Vision

L'USB3 Vision représente 41,08 % des expéditions 2025 grâce à sa compatibilité universelle avec les PC. Dans l'assemblage d'électronique à faible coût, les piles de pilotes prêtes à l'emploi et les configurations d'alimentation par câble réduisent considérablement les heures d'installation. Les acheteurs sensibles aux prix associent les composants USB standard à la maintenabilité, ce qui contribue à maintenir le volume global de cette interface au sein de la taille du marché des caméras de vision industrielle.

Le CoaXPress répond à l'extrémité opposée du spectre de bande passante et progresse à un TCAC de 9,05 %. Les liaisons à câble unique transmettent désormais 25 Gbps tout en alimentant un capteur de 65 mégapixels, ce qui est essentiel pour inspecter les diamètres de micro-vias sur des circuits imprimés avancés. Les usines de cellules de batteries automobiles adoptent le CoaXPress pour imager les revêtements d'électrodes à 700 images par seconde, un exploit impossible avec l'USB3. Par ailleurs, le GigE Vision et ses variantes 5 Gig et 10 Gig restent pertinents lorsque des dorsales Ethernet d'usine existent déjà, échangeant des cadences plus faibles contre un routage réseau facilité.

Par technologie de capteur : le SWIR élargit les cas d'usage au-delà du cœur CMOS

Le CMOS à obturateur global représente 56,95 % des expéditions et continue de baisser en prix à mesure que les fabs en technologie 65 nm augmentent leur volume. La réduction de la taille des pixels préserve les gains en efficacité quantique, ce qui maintient le CMOS devant le CCD dans la plupart des lignes à haut débit. Les formats à obturateur roulant conservent une place dans l'inspection de pièces fixes où les coûts sont déterminants et les mouvements minimes.

Le SWIR progresse à un TCAC de 9,16 % à mesure que les fabricants de batteries lithium-ion exploitent la détection d'eau à 1 450 nm pour prévenir la formation de dendrites, et que les fabs de plaquettes vérifient la stœchiométrie du silicium à 1 200 nm. Les fournisseurs intègrent un refroidissement thermoélectrique pour limiter le courant d'obscurité, élargissant les fenêtres d'exposition dans les configurations à faible luminosité. Le CCD et le CCD intensifié restent des niches pour l'imagerie scientifique à longue exposition, tandis que les réseaux de temps de vol s'étendent aux robots palettiseurs qui nécessitent une cartographie de profondeur dans un boîtier unique.

Par secteur d'utilisation final : les lignes de batteries pour VE mènent la croissance

Les fabs d'électronique et de semi-conducteurs ont absorbé 32,14 % des ventes 2025, portées par les rendements de liaison de chiplets et les contrôles des charnières de téléphones pliables. Toutefois, l'inspection des batteries automobiles bondit en avant à un TCAC de 8,76 %, les conceptions cellule-à-pack nécessitant de multiples points de contrôle par vision par ligne. Les investissements de Tesla dans l'analyse en ligne de l'épaisseur des électrodes illustrent l'ampleur de la demande en caméras. Les usines du secteur des sciences de la vie pivotent vers l'inspection à 100 % du revêtement des comprimés, et les usines agroalimentaires installent des caméras hyperspectrales pour signaler la contamination aux mycotoxines. Les ateliers aérospatiaux maintiennent un niveau stable, liés aux codes de traçabilité gravés sur les pièces de turbines.

Par application : la surveillance prédictive prend son essor

L'inspection qualité et la détection de défauts représentent 29,15 % du chiffre d'affaires 2025 et restent le point de départ des nouveaux entrants dans l'automatisation. La robotique guidée par vision s'attaque désormais aux insertions complexes dans les assemblages d'onduleurs pour VE, combinant la prise et le placement avec le guidage à une précision inférieure à 0,1 mm. La métrologie s'étend à mesure que les donneurs d'ordres de l'aérospatiale valident des pièces usinées sur 5 axes sans machines à mesurer tridimensionnelles. La surveillance prédictive et de l'état des équipements progresse à un TCAC de 8,59 %, avec des caméras intégrées sur des presses plieuses et des fours de refusion pour classer les anomalies avant la défaillance, renforçant ainsi les objectifs de l'Industrie 4.0.

Analyse géographique

L'Amérique du Nord a représenté 39,32 % du chiffre d'affaires 2025, capitalisant sur l'adoption précoce dans l'aérospatiale, les dispositifs médicaux et les systèmes d'aide à la conduite avancés. Les incitations fédérales en faveur des fabs de semi-conducteurs nationaux soutiennent les modernisations de caméras qui vérifient l'uniformité des plaquettes de 300 mm. La taille du marché des caméras de vision industrielle dans la région devrait maintenir son rythme à mesure que les constructeurs automobiles basculent vers des lignes locales de production de cellules de batteries.

L'Asie-Pacifique progresse à un TCAC de 8,93 %, soutenue par les subventions chinoises à la fabrication intelligente et les expansions des salles blanches de semi-conducteurs en Corée du Sud. Les incitations de l'ASEAN en faveur de la numérisation des PME élargissent la base de clientèle, tandis que le Japon redouble d'efforts sur les caméras CoaXPress haute vitesse pour l'inspection des circuits intégrés 3D. L'effet de cluster entre fournisseurs de composants, intégrateurs et laboratoires universitaires accélère les cycles des projets pilotes et renforce les savoir-faire collectifs, approfondissant la pénétration du marché des caméras de vision industrielle.

L'Europe maintient une dynamique équilibrée, ancrée dans des cadres réglementaires stricts. Les usines pharmaceutiques installent des caméras prêtes pour la sérialisation afin de respecter le renouvellement de la directive européenne sur les médicaments falsifiés, et les constructeurs automobiles déploient des stations combinées 2D et 3D pour valider les soudures laser sur les boîtiers de batteries. Les objectifs de durabilité favorisent le tri des déchets par vision dans le recyclage des métaux, soulignant les obligations environnementales comme moteur secondaire. Les économies émergentes d'Amérique du Sud et du Moyen-Orient commencent à déployer des hubs logistiques assistés par vision, présageant une expansion graduelle au-delà des bastions industriels traditionnels.

Paysage réglementaire

La conformité des caméras de vision industrielle est de plus en plus façonnée par des cadres normalisés de performance et d'interface, ainsi que par une gouvernance des produits et de l'IA spécifique à chaque région. Les pratiques de caractérisation des capteurs et des caméras font couramment référence à l'ISO 24942 et à l'EMVA 1288, tandis que l'interopérabilité sur les réseaux d'usine est influencée par la norme GigE Vision maintenue par l'Association for Advancing Automation (AIA). En Europe, l'AI Act (règlement (UE) 2024/1689) fixe un calendrier formel, avec une application intégrale visée pour août 2026, et il s'articule avec les obligations de sécurité des produits prévues par le règlement machines (UE) 2023/1230 pour les équipements mis sur le marché de l'UE.

Le commerce et la gouvernance des données influencent également les choix d'approvisionnement et de déploiement. Aux États-Unis, l'administration tarifaire via le Harmonized Tariff Schedule et les mesures fédérales ultérieures ont introduit des considérations supplémentaires de coût et de documentation ; une proclamation présidentielle de janvier 2026 a imposé un droit ad valorem de 25 % sur certains semi-conducteurs et équipements de fabrication à compter du 15 janvier 2026, influençant la planification des nomenclatures et la sélection des fournisseurs pour les capteurs haute vitesse et l'électronique associée. En Chine, le MIIT a publié en mai 2026 des orientations de référence sur l'application des éléments de données industrielles pour les capteurs intelligents, et les orientations sur le déploiement de l'IA industrielle émises par les organismes nationaux de normalisation servent de référence pour les listes de contrôle d'audit des systèmes combinant caméras et IA embarquée, renforçant les exigences en matière d'explicabilité, de stockage local des données et de revue humaine dans les flux d'inspection visuelle.

Analyse de la chaîne de valeur

La chaîne de valeur couvre les capteurs d'image et les composants semi-conducteurs, l'optique et l'éclairage, l'électronique des caméras et les piles d'interface (USB3 Vision, GigE Vision, CoaXPress), ainsi que l'intégration système en aval qui associe caméras, éclairage, logiciels et calcul en périphérie pour des déploiements verticaux tels que l'électronique, les batteries de véhicules électriques, la logistique et l'inspection alimentaire. L'approvisionnement en capteurs, y compris les capteurs CMOS à obturateur global et les capteurs SWIR spécialisés, conjugué aux écosystèmes d'interface, détermine le coût, les délais et la cadence de mise à niveau. Les intégrateurs de systèmes et les partenaires d'automatisation OEM traduisent ensuite la disponibilité des composants en cellules d'inspection validées et en plans de déploiement multi-sites.

Les mouvements récents de la chaîne d'approvisionnement témoignent d'une régionalisation continue et d'évolutions des empreintes de fabrication, parallèlement à une standardisation des plateformes. HyVision System a entamé en février 2025 la construction d'une usine de 400 millions d'INR près du site de Foxconn à Devanahalli, Bengaluru, afin de localiser la production d'équipements d'inspection par caméra. Machine Vision Products, Inc. a étendu sa fabrication en Malaisie en mai 2025 pour assembler les systèmes AOI de la série MVP 900, reflétant les efforts pour réduire les délais et l'exposition à la volatilité des coûts transfrontaliers. Côté offre technologique, le lancement en décembre 2025 d'une plateforme de vision industrielle MIPI A-PHY prête pour la production par Valens Semiconductor et CIS Corporation souligne l'arrivée d'une connectivité de qualité automobile, résiliente aux interférences électromagnétiques, dans les conceptions de vision industrielle, permettant des modules de caméra plus petits et élargissant l'écosystème des fournisseurs au-delà des architectures historiques centrées sur les cartes d'acquisition d'images.

Paysage concurrentiel

Le marché des caméras de vision industrielle accueille un secteur modérément fragmenté où aucune entreprise ne dépasse 15 % de part de marché, laissant de la place aussi bien aux grands acteurs établis qu'aux spécialistes agiles. Cognex met l'accent sur l'analytique à l'edge et l'intégration clé en main, positionnant le logiciel comme son avantage concurrentiel. Basler s'appuie sur la rigueur de production allemande pour fournir des caméras de milieu de gamme en fort volume et étend sa portée grâce à des mises à jour de micrologiciels intégrant l'IA. Keyence investit dans des empreintes de fabrication régionales pour contourner l'exposition aux droits de douane et accélérer les livraisons.

L'activité stratégique a pivoté du nombre de capteurs vers l'intelligence embarquée. Les dépôts de brevets en 2024 se concentrent autour de la compression des réseaux neuronaux et des conceptions de cartes optimisées thermiquement pour les puces d'inférence, indiquant des leviers concurrentiels émergents. Les acteurs régionaux en Chine et en Corée du Sud remportent des contrats dans les batteries et les écrans en associant l'optique SWIR à un support localisé. Les intégrateurs de systèmes élaborent par ailleurs des modules spécifiques aux secteurs verticaux qui couplent caméras, éclairage et boîtiers edge, comprimant les délais de déploiement pour les fabricants de second rang et intensifiant la pression sur les fournisseurs de composants uniquement.

Les perspectives à long terme suggèrent une consolidation sélective à mesure que les coûts des ASIC augmentent et que les clients privilégient les fournisseurs garantissant des feuilles de route pluriannuelles pour les semi-conducteurs. Néanmoins, des niches spécialisées — caméras événementielles ultra-haute vitesse et imageurs micro-spectraux — restent ouvertes aux start-ups capables de traduire les avancées académiques en facteurs de forme industriels robustes.

Leaders du secteur des caméras de vision industrielle

Keyence Corporation

Adimec Advanced Image Systems BV

Allied Vision Technologies GmbH

Basler AG

Cognex Corporation

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

Un espace blanc s'élargit autour des architectures de vision à IA embarquée, des interfaces à haut débit et de la détection spécialisée, là où les acheteurs souhaitent une couverture d'inspection à 100 % et un déploiement plus rapide sur plusieurs sites. Le règlement européen sur les batteries, entré en vigueur en 2024, pousse vers une inspection intégrale et traçable des cellules lithium-ion, ce qui soutient la demande de capteurs CMOS à obturateur global haute résolution et de SWIR pour les cas d'usage d'analyse de l'humidité et des matériaux. Dans le même temps, la fragmentation des normes d'interface continue de gonfler les coûts de nomenclature et de pièces détachées des intégrateurs, créant une opportunité pour les fournisseurs de caméras et les partenaires d'écosystème capables de proposer des conceptions de référence validées et interopérables couvrant l'USB3 Vision, le CoaXPress et des options émergentes telles que les approches basées sur MIPI.

L'augmentation des capacités et la formation d'écosystèmes se manifestent dans l'activité de 2026 et renforcent les voies de commercialisation au-delà de la fabrication discrète traditionnelle. En avril 2026, Goertek Technology Vina a annoncé un investissement de 20 millions d'USD pour étendre la production de caméras sur son site de Bac Ninh, au Vietnam, et Orbbec a organisé en mai 2026 la pose de la première pierre d'une usine RVMC à Bac Ninh prévue pour la production de capteurs de vision 3D et de matériel intelligent, indiquant une disponibilité accrue de l'offre pour les catégories de capteurs 3D et intelligents utilisés dans l'automatisation et la logistique. Côté produits, les principaux fournisseurs intègrent le calcul IA dans les systèmes de vision, notamment Cognex qui a lancé en 2026 des systèmes alimentés par les plateformes NVIDIA Jetson et Qualcomm Dragonwing, permettant des déploiements où l'inférence s'exécute localement et réduisant la dépendance aux PC externes et à un débit de transmission élevé, ce qui correspond aux contraintes des usines distantes et de la fabrication à forte diversité de produits qui influencent le choix des caméras.

Développements récents du secteur

- Mai 2026 : Cognex a lancé le système de vision In-Sight 3900, un système de vision par IA embarquée intégré, alimenté par les plateformes Qualcomm Dragonwing. Ce lancement fait progresser la transition vers une inférence côté appareil plus performante pour des cas d'usage d'inspection tels que la détection de défauts sur batteries, réduisant la dépendance aux PC externes et simplifiant le déploiement dans des cellules à espace restreint.

- Octobre 2025 : Basler a signé un accord pour acquérir une participation majoritaire dans son partenaire de distribution en Inde. Cette opération renforce le contrôle des canaux et l'exécution locale dans une zone de fabrication en forte croissance, améliorant la réactivité en matière d'approvisionnement en caméras, de support et de coordination de l'intégration.

- Juin 2024 : Basler a acquis une participation de 25,1 % dans Roboception afin d'étendre ses capacités en solutions 3D pour l'automatisation industrielle et la logistique. Cet investissement renforce l'accès de Basler au savoir-faire en vision 3D et accélère l'expansion de son portefeuille au-delà des caméras 2D, vers des piles de détection prêtes à l'application pour la robotique et la manutention.

Cadre de la méthodologie de recherche et portée du rapport

Définition et périmètre du marché

Ce marché couvre les revenus générés par le matériel des caméras de vision industrielle utilisées pour capturer des images destinées à l'inspection, la mesure, l'identification et l'automatisation guidée par vision dans les environnements de production et de logistique.

Exclusions du périmètre : le dimensionnement exclut les caméras grand public à usage général, les caméras de sécurité et de surveillance, ainsi que les dispositifs d'imagerie principalement utilisés pour le diagnostic médical ou l'imagerie aérienne ou satellitaire.

Aperçu de la segmentation

- Par type

- Balayage de surface

- Balayage linéaire

- Par norme d'interface

- USB3 Vision

- GigE / 5-10 GigE Vision

- Camera Link / HS

- CoaXPress

- Autres / Émergents (MIPI, Thunderbolt)

- Par technologie de capteur

- CMOS à obturateur global

- CMOS à obturateur roulant

- CCD

- SWIR / MWIR

- Temps de vol 3D

- Par secteur d'utilisation final

- Électronique et semi-conducteurs

- Automobile et batterie VE

- Santé et sciences de la vie

- Transformation alimentaire et des boissons

- Aérospatiale et défense

- Logistique et entreposage

- Autres secteurs

- Par application

- Inspection qualité et détection de défauts

- Mesure et métrologie

- Identification / OCR et traçabilité

- Robotique guidée par vision

- Surveillance prédictive et de l'état des équipements

- Par géographie

- Amérique du Nord

- Amérique du Sud

- Europe

- Asie-Pacifique

- Moyen-Orient et Afrique

Sources de données, dimensionnement du marché et validation

Recherche documentaire

Le travail documentaire commence par une cartographie des facteurs qui déterminent la demande de caméras de vision industrielle, puis relie ces facteurs à des points de données mesurables qui peuvent être suivis chaque année. Nous utilisons principalement des sources publiques qui reflètent l'intensité de l'automatisation et l'activité manufacturière par région et par secteur.

Parmi les exemples figurent les statistiques de production industrielle et de commerce d'agences telles que l'US Census Bureau et Eurostat, les ensembles de données d'importation et d'exportation par ligne tarifaire douanière, et les enquêtes manufacturières publiées par les banques centrales et les offices statistiques nationaux. Nous utilisons également la documentation sur les normes et les interfaces provenant d'organismes du secteur, tels que les organisations à l'origine de GigE Vision et USB3 Vision, ainsi que des bases de données de brevets pour repérer où se concentre l'innovation en matière de capteurs et d'interfaces, et des revues à comité de lecture couvrant l'imagerie industrielle et la métrologie. Les documents d'entreprise, les présentations aux investisseurs, la couverture de presse fiable et les abonnements payants pour les données financières d'entreprise, les actualités, les brevets et les données d'importation et d'exportation au niveau des expéditions sont utilisés pour recouper les hypothèses. Ces sources ne sont pas exhaustives, et nous avons examiné des documents publics supplémentaires pour la collecte de données, la validation et la clarification.

Entretiens et enquêtes primaires

Les données primaires proviennent d'entretiens et d'enquêtes structurées auprès des acteurs de l'écosystème des caméras et des composants, des intégrateurs de systèmes et des équipes d'ingénierie et d'exploitation des utilisateurs finaux qui achètent ou spécifient des caméras pour les lignes d'automatisation. Nous utilisons ces échanges pour confirmer les taux d'adoption par secteur, les gammes de prix habituelles par classe de caméra, et l'évolution des choix d'interface et de capteur en Asie-Pacifique, en EMEA et dans les Amériques.

Répartition des répondants au travail de terrain de la recherche primaire

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Premier rang : 25 % | Directions générales : 13 % | Asie-Pacifique : 40 % |

| Rang intermédiaire : 59 % | Responsables fonctionnels/d'unité : 27 % | EMEA : 34 % |

| Acteurs plus petits : 16 % | Managers : 60 % | Amériques : 26 % |

Dimensionnement du marché et prévisions

Le modèle de base est construit selon une approche descendante où la production manufacturière, l'intensité d'automatisation et les besoins d'inspection sont utilisés pour reconstituer le bassin de demande adressable pour le matériel des caméras de vision industrielle par région. Une fois ce bassin de demande défini, il est converti en revenus annuels en utilisant des hypothèses d'adoption et de calendrier de remplacement validées avec des praticiens du secteur.

Pour garantir des totaux réalistes, nous les corroborons avec des approximations ascendantes sélectives, notamment l'échantillonnage des expéditions de caméras et des prix de vente moyens par classe d'interface, tels que GigE Vision, USB3 Vision et CoaXPress, et la vérification des résultats par rapport aux retours des canaux de distribution et aux schémas de commande des intégrateurs. Les principaux intrants comprennent les investissements en automatisation industrielle, la croissance de la production dans l'électronique et l'automobile, l'évolution du mix entre les cas d'usage de balayage de zone et de balayage linéaire, le rythme de substitution du CMOS au CCD, et les écarts de prix moyens liés à la résolution, à la fréquence d'image et aux exigences de robustesse. Lorsque les signaux ascendants sont incomplets pour des types de caméras de niche, nous utilisons des fourchettes de pénétration prudentes, puis nous revérifions les dépenses implicites par ligne automatisée avec les retours d'entretiens.

Pour les prévisions, nous utilisons une analyse de scénarios appuyée par des relations multivariées simples, où la demande de caméras est liée à la production industrielle, aux dépenses d'automatisation et à l'intensité d'inspection par usage final. Les hypothèses sont revues avec des experts primaires afin que la prévision reflète l'adoption attendue des interfaces, les tendances de coût des capteurs et les cycles d'achat réels, plutôt que de produire uniquement une courbe lissée.

Validation des données et cycle de mise à jour

La validation s'effectue par triangulation entre indicateurs indépendants, puis par des vérifications répétées des écarts avant validation finale. Nous comparons les résultats du modèle avec des signaux externes tels que les tendances de production manufacturière, les flux commerciaux d'équipements d'imagerie industrielle et l'évolution des prix observée, et tout écart important fait l'objet d'une investigation jusqu'à ce que le facteur explicatif soit clairement identifié.

Les anomalies sont signalées aux niveaux régional et applicatif, et les hypothèses sous-jacentes sont revérifiées. Un second examen par un analyste suit pour réduire les erreurs évitables. Le rapport est actualisé annuellement, et des mises à jour intermédiaires sont effectuées lorsque des événements significatifs se produisent, tels que des changements marqués de la demande industrielle, des contraintes d'approvisionnement ou des transitions majeures d'interface. Avant la livraison, une dernière révision est effectuée afin que les clients reçoivent la vision la plus actuelle disponible à ce moment-là.

La taille du marché des caméras de vision industrielle selon Mordor Intelligence comparée à d'autres estimations publiées

Les valeurs de marché publiées pour les caméras de vision industrielle peuvent sembler très éloignées les unes des autres car les entreprises ne comptent pas toujours le même périmètre de produits, choisissent des années de référence différentes, et peuvent traiter différemment les caméras industrielles et non industrielles. Des écarts apparaissent également lorsque la tarification est modélisée à partir de moyennes larges plutôt que de fourchettes de prix par classe de caméra.

Les tendances d'importation et d'exportation des équipements d'imagerie industrielle, ainsi que les vérifications de l'adoption au niveau des interfaces dans les usines, sont utilisées comme tests de réalité qui maintiennent Mordor Intelligence ancré au matériel de caméras utilisé pour la vision industrielle, ce qui conduit à un total 2025 plus élevé que les estimations partant de catégories de caméras plus restreintes ou de bases plus anciennes. Dans d'autres cas, l'écart provient de l'inclusion de catégories d'imagerie adjacentes ou de l'utilisation d'horizons de prévision plus longs qui supposent une hausse plus rapide des prix et de l'adoption sans recontacter le marché aussi fréquemment.

Comparaison de référence

| Source | Taille du marché | Lacunes de la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 16,17 milliards d'USD (2025) | |

| Éditeur sectoriel A | 4,17 milliards d'USD (2024) | Utilise une année de référence plus ancienne et un ensemble comptabilisé plus restreint qui semble plus proche de sous-ensembles spécifiques de caméras et de regroupements technologiques, ce qui peut sous-estimer la demande plus large de matériel de caméras de vision industrielle dans la fabrication à haut volume. |

| Éditeur sectoriel B | 4,55 milliards d'USD (2026) | Part d'une base 2026 plus petite et applique une prévision à long horizon jusqu'en 2036, et ses notes de périmètre mettent l'accent sur les caméras industrielles mais peuvent différer quant aux classes de caméras et au matériel d'imagerie adjacent inclus dans le périmètre des revenus. |

Sur les trois chiffres, le principal facteur d'écart est le périmètre comptabilisé et le calendrier de l'année de référence, suivi par la manière dont la tarification et l'adoption des caméras sont projetées. En maintenant les intrants ancrés à des signaux visibles de fabrication et de commerce, puis en vérifiant les volumes et prix implicites avec des praticiens, notre estimation reste traçable à des étapes claires et reproductibles lorsque le marché évolue.

Questions clés auxquelles répond le rapport

Quelle est la taille du marché des caméras de vision industrielle en 2026 ?

La taille du marché des caméras de vision industrielle est de 17,52 milliards USD en 2026 et devrait croître à un TCAC de 8,33 % jusqu'en 2031.

Quel type de caméra connaît la croissance la plus rapide ?

Les unités à balayage linéaire affichent les gains les plus rapides, enregistrant un TCAC de 9,27 %, car elles servent des industries à processus continu telles que l'acier et le papier.

Quelle région affiche le rythme de croissance le plus élevé ?

L'Asie-Pacifique enregistre la croissance la plus rapide à un TCAC de 8,93 % grâce à de solides investissements dans les semi-conducteurs et les batteries pour VE, soutenus par des incitations gouvernementales.

Quelle norme d'interface domine les expéditions ?

L'USB3 Vision détient 41,08 % de part de marché en 2025 grâce à son architecture prête à l'emploi et à la large disponibilité de ses composants.

Qu'est-ce qui freine l'adoption plus large de la vision industrielle ?

Une pénurie mondiale d'ingénieurs qualifiés en vision industrielle, notamment en Amérique du Nord et en Europe, ralentit certains projets et augmente les coûts d'intégration.

Dernière mise à jour de la page le: