Taille et part du marché des rhamnolipides

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

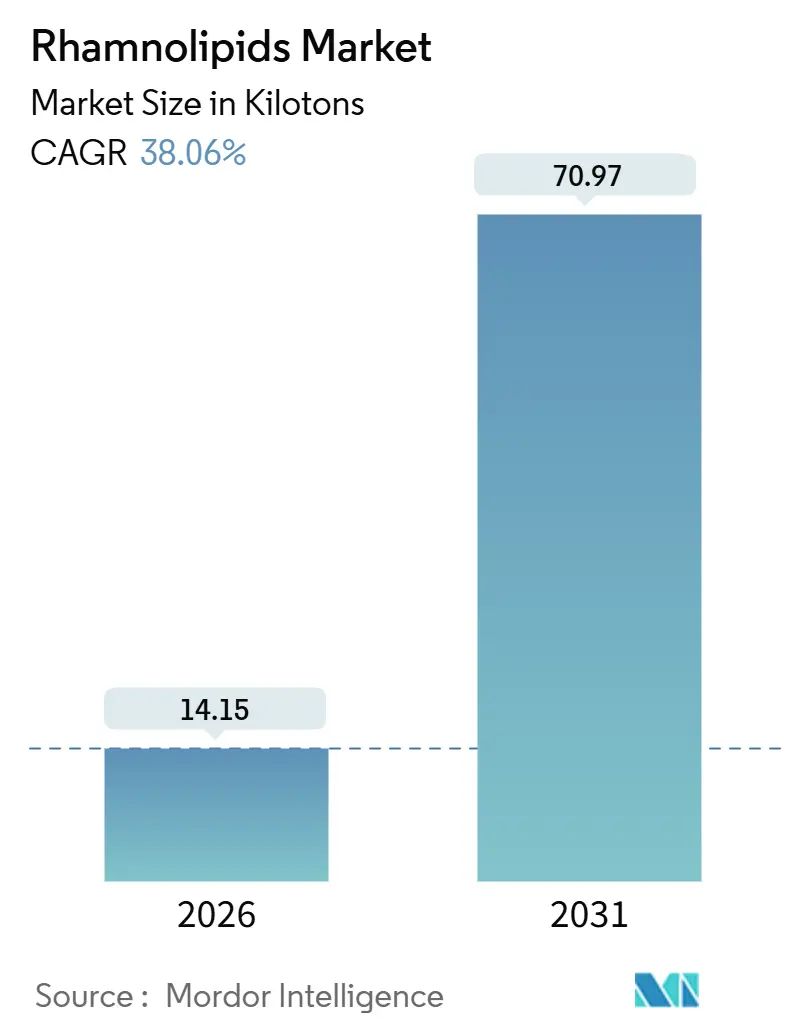

| Volume du Marché (2026) | 14.15 kilotonnes |

| Volume du Marché (2031) | 70.97 kilotonnes |

| Taux de croissance (2026 - 2031) | 38.06% CAGR |

| Marché à la Croissance la Plus Rapide | Europe |

| Plus Grand Marché | Europe |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des rhamnolipides par Mordor Intelligence

La taille du marché des rhamnolipides est estimée à 14,15 kilotonnes en 2026, et devrait atteindre 70,97 kilotonnes d'ici 2031, à un TCAC de 38,06% durant la période de prévision (2026-2031). La préférence croissante pour les tensioactifs issus de la fermentation, la pression réglementaire croissante sur les ingrédients pétrochimiques, et les ajouts de capacité à l'échelle commerciale en Europe et en Asie placent le marché des rhamnolipides sur une trajectoire de croissance accélérée. L'Europe domine actuellement la demande, Unilever lançant des liquides vaisselle approvisionnés depuis l'usine slovaque d'Evonik, tandis que l'Asie progresse rapidement grâce à la facility de 1 000 tonnes métriques d'AGAE Technologies et à la consommation croissante de soins personnels en Chine, au Japon et en Inde. Les formulateurs de tensioactifs valorisent la concentration micellaire critique plus faible des rhamnolipides, leur profil de douceur cutanée et leurs performances de tension superficielle de 28–30 mN/m, permettant un positionnement à étiquetage propre sans sacrifier le moussage ou le pouvoir détergent. La flexibilité des matières premières, du glycérol de déchets au méthanol renouvelable, renforce davantage la résilience de l'approvisionnement et la compétitivité des coûts sur le marché des rhamnolipides. L'intensité concurrentielle se resserre à mesure que Holiferm, Biotensidon et d'autres spécialistes de la fermentation attirent de nouveaux capitaux pour combler l'écart de prix avec les lauryléther sulfates synthétiques.

Points clés du rapport

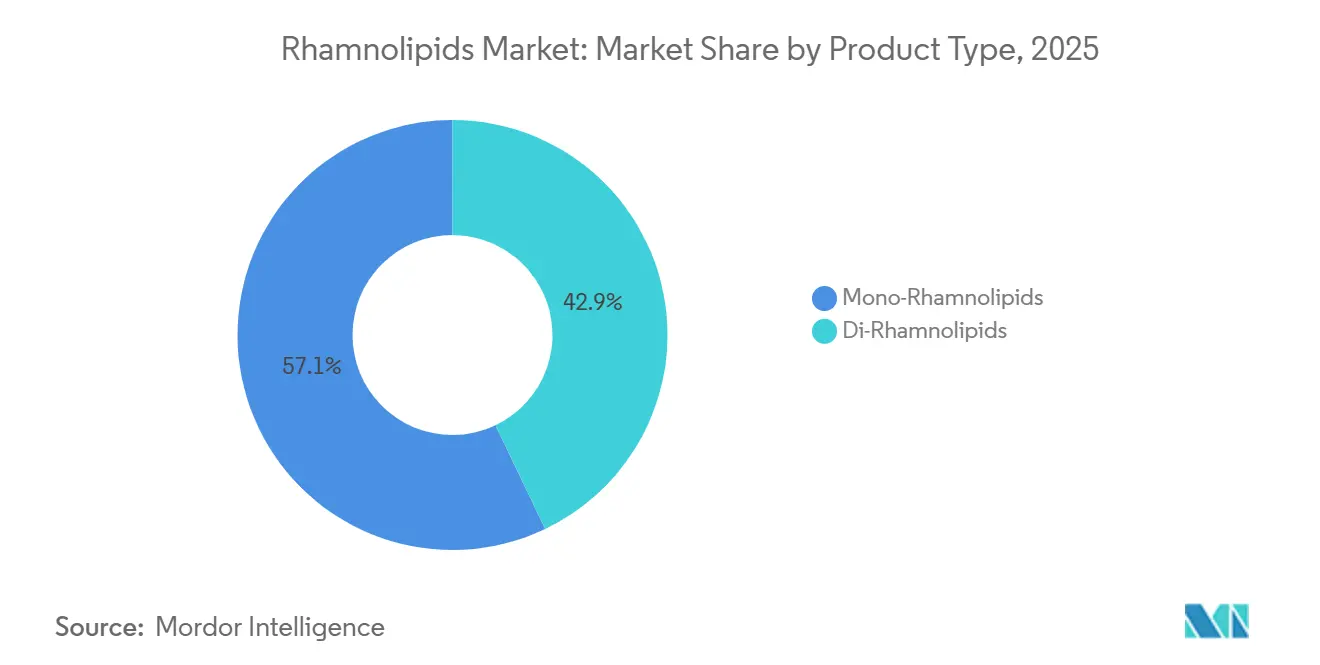

- Par type de produit, les mono-rhamnolipides ont capté 57,09% du volume mondial en 2025, et leur part de marché devrait croître à un TCAC de 40,42% durant la période de prévision (2026-2031).

- Par matière première, les matières premières dérivées des huiles végétales détenaient une part de 44,16% en 2025, tandis que les charges en glycérol de déchets progressent à un TCAC de 41,18%, reflétant des métriques de coût et d'empreinte carbone supérieures.

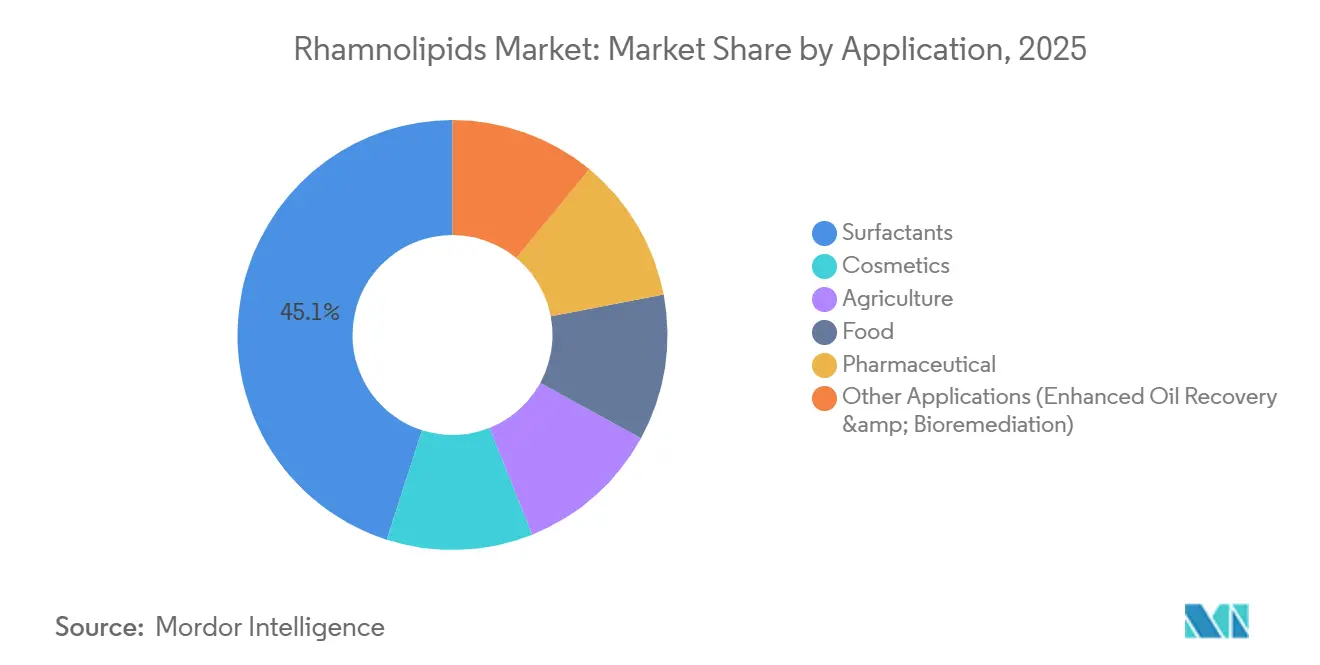

- Par application, les utilisations en tant que tensioactifs représentaient 45,05% de la demande en 2025 et se développent à un TCAC de 47,74% jusqu'en 2031, dépassant toutes les autres utilisations finales.

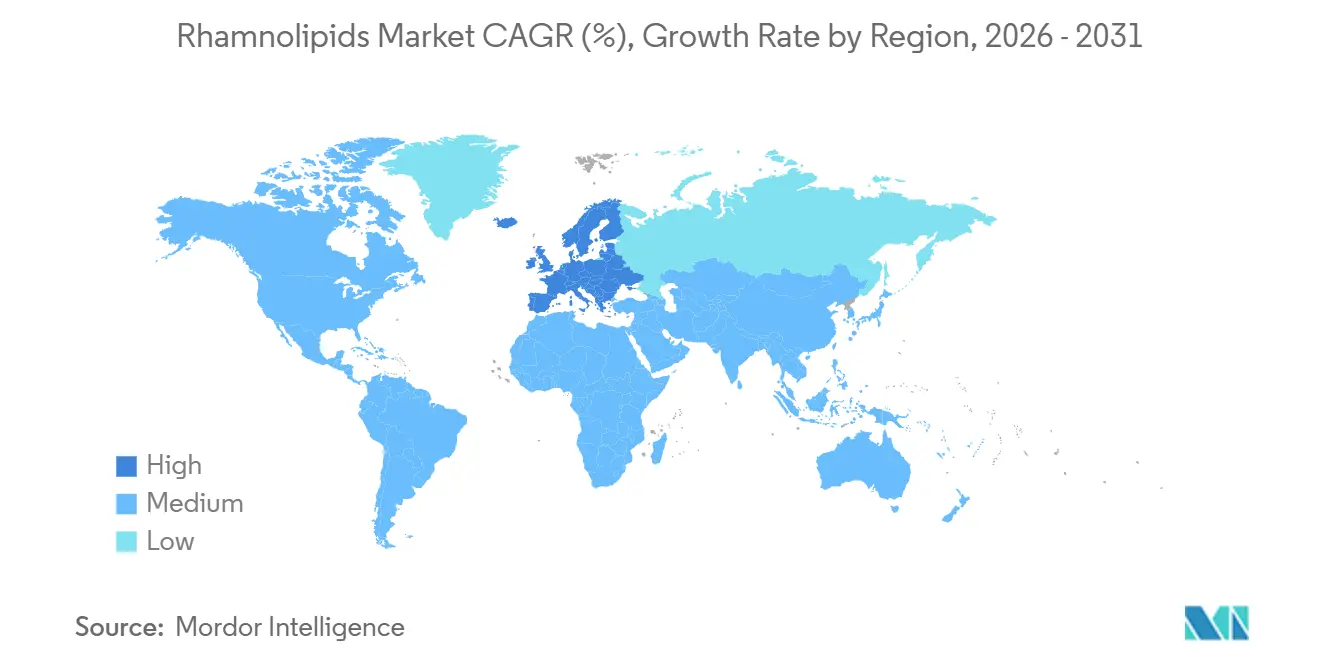

- Par géographie, l'Europe a dominé avec 62,76% de la part du marché des rhamnolipides en 2025, et cette part devrait croître à un TCAC de 43,76% durant la période de prévision (2026-2031).

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives mondiales du marché des rhamnolipides

Analyse de l'impact des moteurs*

| Moteur | (~) % Impact sur la prévision du TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Demande croissante de tensioactifs écologiques dans les soins à domicile et les soins personnels | +9.2% | Mondial, avec une concentration en Europe occidentale et en Amérique du Nord | Moyen terme (2–4 ans) |

| Pression réglementaire en faveur d'ingrédients biodégradables et à faible toxicité | +8.5% | Amérique du Nord et UE, répercussions sur les marchés urbains d'APAC | Court terme (≤ 2 ans) |

| Utilisation croissante dans les applications agricoles et les biopesticides | +6.8% | Brésil, Inde, pays de l'ASEAN | Long terme (≥ 4 ans) |

| Adoption des nano-micelles de rhamnolipides comme désinfectants hospitaliers sans alcool | +5.3% | Mondial, traction précoce dans les systèmes de santé du Moyen-Orient et d'Asie-Pacifique | Moyen terme (2–4 ans) |

| Demande croissante des applications de récupération pétrolière et de remédiation | +4.7% | Moyen-Orient (Arabie Saoudite, Émirats Arabes Unis), Amérique du Nord (bassins de schiste) | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Demande croissante de tensioactifs écologiques dans les soins à domicile et les soins personnels

La pénétration des détergents portant un écolabel certifié a dépassé 28% en Allemagne, en France et au Royaume-Uni en 2025, les consommateurs millennials et de la génération Z ayant privilégié la transparence des ingrédients. Le partenariat de Holiferm avec Trichem South illustre l'adoption par des marques de détergents de second rang à la recherche de douceur et de durabilité sans compromettre la mousse ou le pouvoir dégraissant.[1]Holiferm, "Holiferm s'associe à Trichem South," holiferm.com. Des tests dermatologiques de patch confirment la réduction de l'irritation par les rhamnolipides, soutenant leur déploiement dans les produits de soins pour bébés et les produits pour peaux sensibles. Les primes de prix au détail de 15–20% pour les eaux micellaires et les gels douche à base biologique réduisent l'élasticité des prix, se traduisant directement par un déplacement volumique du lauryléther sulfate de sodium. À mesure que les marques de distributeur et les marques de grande diffusion imitent les premiers acteurs, l'effet de +9,2 points de pourcentage restera visible jusqu'en 2029, renforçant la trajectoire du marché des rhamnolipides.

Pression réglementaire en faveur d'ingrédients biodégradables et à faible toxicité

La mise à jour 2024 de l'annexe XIV du règlement REACH a ajouté trois éthoxylates d'alkylphénol à la liste d'autorisation européenne, les supprimant ainsi progressivement d'ici 2027. Les révisions du programme Safer Choice de l'EPA américaine ont renforcé les exigences de CL₅₀ sur Daphnia magna au-dessus de 10 mg/L, incitant les formulateurs à adopter les rhamnolipides, qui affichent des valeurs de CL₅₀ supérieures à 100 mg/L et une biodégradation >90% en 28 jours. Les reformulations de marques pour répondre aux délais limites de 2026–2027 ancrent la croissance du marché à court terme, bien que l'élan se stabilise après 2028 à mesure que les formulations conformes gagnent une large pénétration.

Utilisation croissante dans les applications agricoles et les biopesticides

La loi brésilienne sur les biointrants a réduit les délais d'enregistrement microbien à un an, permettant des produits à base de rhamnolipides multifonctionnels associant la suppression des ravageurs à l'absorption des nutriments. Des essais sur le terrain à São Paulo ont montré des gains de 18–22% dans l'efficacité du glyphosate lorsqu'il est associé à des adjuvants à base de rhamnolipides, réduisant les volumes d'herbicides. L'Inde suit cette trajectoire, les petits exploitants cherchant à obtenir une certification biologique et une gestion intégrée des ravageurs. L'impact à long terme repose sur la formation des services de vulgarisation et la distribution, positionnant l'agriculture comme un pilier de croissance durable pour le marché des rhamnolipides.

Adoption des nano-micelles de rhamnolipides comme désinfectants hospitaliers sans alcool

Les hôpitaux dans les régions à haute température trouvent les gels alcoolisés sous-optimaux car l'évaporation raccourcit le temps de contact en dessous de 20 secondes, le seuil d'inactivation des agents pathogènes. Les nano-micelles de rhamnolipides atteignent une réduction logarithmique 4 du SARM en 15 secondes sans inflammabilité, améliorant la sécurité dans les environnements riches en oxygène. L'Arabie Saoudite a mis en place des désinfectants à base de rhamnolipides dans 12 hôpitaux tertiaires en 2025, et des décisions d'approvisionnement plus larges sont en cours. L'approbation de la FDA pour une utilisation en vente libre aux États-Unis reste un facteur déterminant, décalant la commercialisation complète vers 2027–2028.

Analyse de l'impact des contraintes*

| Contrainte | (~) % Impact sur la prévision du TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Coûts de moussage et de traitement en aval | -6.4% | Mondial, aigu dans les projets greenfield en Asie-Pacifique | Court terme (≤ 2 ans) |

| Préoccupations de sécurité concernant les endotoxines | -3.8% | Amérique du Nord, UE – applications pharmaceutiques et alimentaires de qualité | Moyen terme (2–4 ans) |

| Volatilité des prix des huiles végétales | -4.2% | Chaînes d'approvisionnement en huile de palme en Asie du Sud-Est | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Coûts de moussage et de traitement en aval à l'échelle industrielle

La mousse de fermentation peut dépasser la capacité du réacteur de 3 à 5 fois, nécessitant des briseurs mécaniques ou des agents antimousse qui compliquent la purification. AGAE Technologies a installé des boucles de recyclage rapide de la mousse et une aération modulée par pression dans son usine asiatique pour maintenir les rendements intacts[2]Chemical Engineering, "Solutions de contrôle de la mousse dans la fermentation de biosurfactants," chemengonline.com. Les opérations en aval, extraction par solvant, ultrafiltration et séchage par atomisation, représentent encore jusqu'à 50% du coût des marchandises, soit le double des références de l'acide citrique. Les contacteurs membranaires continus et l'élimination des produits in situ pourraient réduire de moitié les coûts de récupération d'ici 2028, mais la courbe d'apprentissage reste un frein de -6,4 points de pourcentage à court terme.

Préoccupations de sécurité concernant les endotoxines

Les souches à Gram négatif de Pseudomonas libèrent des lipopolysaccharides ; une endotoxine résiduelle supérieure à 0,5 UE/mL peut déclencher des réponses pyrogènes. La dépyrogénation par charbon actif ou chromatographie d'affinité ajoute 8–12 USD/kg et réduit les rendements jusqu'à 15%. Les souches non pathogènes de Biotensidon sont prometteuses mais encore en phase précommerciale. Les formulateurs pharmaceutiques et de soins bucco-dentaires, représentant 12% de la demande en 2025 mais bénéficiant de marges premium, restent réticents aux risques, imposant une contrainte de -3,8 points de pourcentage jusqu'à ce que les souches modifiées obtiennent une autorisation réglementaire.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : les mono-rhamnolipides dominent grâce à leur avantage de solubilité

Les mono-rhamnolipides ont représenté 57,09% du volume en 2025, captant la plus grande part du marché des rhamnolipides grâce à leur solubilité dans l'eau et leur concentration micellaire critique plus faible. La part de marché des mono-rhamnolipides devrait augmenter à un TCAC de 40,42% durant la période de prévision (2026-2031). La fermentation à pH contrôlé d'Evonik ajuste les ratios mono/di sans fractionnement coûteux, réduisant les coûts de production de 15–18%. Les substrats de glycérol de déchets font pencher davantage les rendements vers les espèces mono, liant la stratégie de matières premières au mix produit. Les dépôts de brevets se concentrent sur l'optimisation du gène de la rhamnosyltransférase, AGAE Technologies visant plus de 85% de pureté mono. Les di-rhamnolipides conservent une niche pour les cosmétiques antimicrobiens et les dégraissants industriels en raison de leur disruption membranaire accrue, mais la viscosité limite leur adoption là où une dissolution rapide est critique.

Des mélanges de deuxième génération tirant parti des deux espèces pourraient émerger à mesure que les fournisseurs recherchent des compromis performance-coût. Si les titres de di-rhamnolipides s'améliorent grâce à des invalidations génétiques de voies concurrentes, les formulateurs pourraient adopter des ratios personnalisés pour les soins de la peau sans rinçage et les désinfectants, renforçant la diversification des types de produits au sein du marché des rhamnolipides.

Par matière première : le glycérol de déchets progresse grâce à ses métriques de coût et d'empreinte carbone

Les huiles végétales détenaient une part de 44,16% en 2025, mais les charges en glycérol de déchets ont crû à un TCAC de 41,18%, comprimant les coûts des matières premières à 15–20% de la dépense totale de production. La production mondiale de biodiesel a généré 4,7 millions de tonnes de glycérol brut en 2025, créant un substrat à faible valeur ajoutée dont le prix est d'environ 200–300 USD/t. Les titres de fermentation en mode fed-batch supérieurs à 60 g/L sur glycérol soulignent la viabilité commerciale. L'approche au sucre de maïs européen d'Evonik répond aux critères de localité de l'UE, tandis que la collaboration de BASF avec Acies Bio sur le méthanol renouvelable vise à contourner entièrement les intrants agricoles. Si les rendements d'OneCarbonBio dépassent 40 g/L d'ici 2027, les voies à empreinte carbone négative pourraient remodeler la courbe des coûts du marché des rhamnolipides.

Les substrats d'hydrocarbures restent une niche pour la récupération assistée du pétrole, et les matières premières à base de sucre risquent des fluctuations de prix et des débats alimentation-carburant. Une approche de portefeuille, le glycérol pour le coût, le méthanol pour la neutralité carbone, pourrait s'avérer optimale à mesure que les producteurs se couvrent contre la volatilité et l'examen de durabilité.

Par application : les tensioactifs dominent, l'agriculture accélère

Les tensioactifs représentaient 45,05% de la demande en 2025 et progresseront à un TCAC de 47,74% jusqu'en 2031, alors que les détaillants imposent des limites sur le nombre d'ingrédients et que les fabricants de détergents pivotent vers des étiquettes transparentes. Le double rôle des rhamnolipides en tant que tensioactif primaire et agent de renforcement de la mousse permet des formulations rationalisées répondant aux critères d'étiquetage propre. Les cosmétiques suivent, tirant parti de l'action antimicrobienne contre Cutibacterium acnes dans les traitements anti-acné.

L'agriculture, bien que plus petite en volume, affiche la croissance en pourcentage la plus rapide, le Brésil et l'Inde institutionnalisant les biointrants. Les adjuvants à base de rhamnolipides ont amélioré la résistance aux pluies des herbicides de 30–35%, économisant 12–15 USD/ha pour les agriculteurs du Pendjab. L'adoption pharmaceutique dépend de la maîtrise des endotoxines, mais la demande d'excipients pour l'administration cutanée et transdermique reste prometteuse. La récupération assistée du pétrole complète les applications ; des pilotes sur le terrain démontrent une extraction incrémentale de brut de 8–12%, sous réserve de réductions de coûts en dessous de 8 USD/kg.

Analyse géographique

L'Europe a représenté 62,76% de la taille du marché des rhamnolipides en 2025 et devrait croître à un TCAC de 43,76% jusqu'en 2031. L'Allemagne et la France ancrent la demande, soutenues par les engagements de Henkel et Unilever à remplacer 50% des tensioactifs pétrochimiques d'ici 2030. L'usine slovaque d'Evonik approvisionne les liquides vaisselle mondiaux d'Unilever, alignant les chaînes d'approvisionnement régionales sur les mandats de durabilité de l'UE. Les réglementations britanniques post-Brexit raccourcissent les cycles d'examen des ingrédients biosourcés, accélérant l'entrée sur le marché et stimulant l'adoption par les producteurs de marques de distributeur en Italie et en Espagne.

L'Asie-Pacifique est la région à la croissance la plus rapide en volume. L'usine de 1 000 t d'AGAE Technologies, mise en service en 2025, positionne la région comme un hub d'approvisionnement face à la consommation croissante de soins personnels. La mise à jour 2025 de la sécurité des ingrédients cosmétiques en Chine autorise une inclusion de rhamnolipides à 2,0% dans les produits sans rinçage, ouvrant un marché annuel potentiel de 10 000 t si 5% de pénétration est atteint. Le Japon a autorisé les rhamnolipides comme émulsifiants alimentaires à 0,5% en mai 2025, pionnier des approbations de contact direct avec les aliments. L'Inde met l'accent sur l'agriculture, intégrant les biopesticides à base de rhamnolipides dans le cadre de sa Mission Nationale pour une Agriculture Durable.

L'Amérique du Nord est portée par les nettoyants industriels et institutionnels certifiés dans le cadre du programme Safer Choice de l'EPA. La production nationale à grande échelle reste prospective ; AGAE prévoit une usine américaine tirant parti des apprentissages en matière de contrôle de la mousse en Asie. L'adoption modeste du Canada reflète une fabrication limitée de soins personnels, mais pourrait augmenter fortement à mesure que les exportateurs cherchent des formulations conformes au règlement REACH. Le Mexique est en retard en raison des importations synthétiques bon marché, bien que les règles de l'ACEUM puissent stimuler la production régionale de biosurfactants.

Paysage concurrentiel

Le marché des rhamnolipides est modérément consolidé. L'espace stratégique blanc se situe dans les émulsifiants alimentaires pour les protéines végétales, les produits chimiques pour champs pétroliers où les seuils de prix avoisinant 8 USD/kg approchent la viabilité, et les adjuvants pour l'agriculture biologique interdisant les tensioactifs synthétiques. Les dépôts de brevets se sont intensifiés en 2024–2025 : les bioréacteurs à recyclage continu de mousse d'Evonik et les systèmes à contacteurs membranaires d'AGAE Technologies visent à réduire considérablement les coûts en aval. Avec des ajouts de capacité qui devraient dépasser la demande à court terme, la compression des marges pourrait déclencher une consolidation parmi les acteurs plus petits dépourvus de propriété intellectuelle distincte ou de synergies de matières premières. Les investisseurs surveillent les trajectoires des coûts unitaires et les jalons réglementaires pour identifier les gagnants dans l'évolution du marché des rhamnolipides.

Leaders du secteur des rhamnolipides

Evonik Industries AG

AGAE Technologies, LLC

Stepan Company

Jeneil Biotech

Holiferm

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Février 2025 : AGAE Technologies, producteur de rhamnolipides, en collaboration avec ses partenaires, a inauguré le plus grand complexe d'usine de fabrication reconvertie d'Asie. S'étendant sur 41 000 pieds carrés, cette installation affiche une capacité de production annuelle dépassant 1 000 tonnes métriques de rhamnolipides, avec le potentiel d'étendre les lignes de production en réponse à la demande croissante.

- Janvier 2024 : Evonik Industries AG a lancé la production dans son installation nouvellement achevée pour les biosurfactants durables en Slovaquie. Cette usine est la première au monde à fabriquer des biosurfactants à base de rhamnolipides durables. En s'appuyant sur sa plateforme biotechnologique de la division sciences du vivant, Nutrition & Care, Evonik produit des rhamnolipides et d'autres biosurfactants durables.

Portée du rapport mondial sur le marché des rhamnolipides

Les rhamnolipides (RL) sont membres de la famille des biosurfactants glycolipidiques. Les propriétés amphiphiles des rhamnolipides leur permettent de réduire la tension interfaciale entre deux substances qui normalement ne se mélangeraient pas.

Le marché des rhamnolipides est segmenté par type de produit, matière première, application et géographie. Par type, le marché est segmenté en mono-rhamnolipides et di-rhamnolipides. Par matière première, le marché est segmenté en dérivé d'huile végétale, glycérol de déchets/glycérine brute, à base de sucre et à base d'hydrocarbures. Par application, le marché est segmenté en tensioactifs, cosmétiques, agriculture, alimentation, produits pharmaceutiques et autres applications. Le rapport couvre également la taille du marché et les prévisions pour le marché dans 16 pays à travers les principales régions. Pour chaque segment, le dimensionnement du marché et les prévisions ont été réalisés sur la base du volume (tonnes).

| Mono-rhamnolipides |

| Di-rhamnolipides |

| Dérivée d'huile végétale |

| Glycérol de déchets / Glycérine brute |

| À base de sucre |

| À base d'hydrocarbures |

| Tensioactifs |

| Cosmétiques |

| Agriculture |

| Alimentation |

| Pharmaceutique |

| Autres applications (récupération assistée du pétrole et bioremédiation, etc.) |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Corée du Sud | |

| Pays de l'ASEAN | |

| Reste de l'Asie-Pacifique | |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Russie | |

| Reste de l'Europe | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | Arabie Saoudite |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique |

| Par type de produit | Mono-rhamnolipides | |

| Di-rhamnolipides | ||

| Par matière première | Dérivée d'huile végétale | |

| Glycérol de déchets / Glycérine brute | ||

| À base de sucre | ||

| À base d'hydrocarbures | ||

| Par application | Tensioactifs | |

| Cosmétiques | ||

| Agriculture | ||

| Alimentation | ||

| Pharmaceutique | ||

| Autres applications (récupération assistée du pétrole et bioremédiation, etc.) | ||

| Par géographie | Asie-Pacifique | Chine |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Pays de l'ASEAN | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Russie | ||

| Reste de l'Europe | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Arabie Saoudite | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles répond le rapport

Quelle est la taille actuelle du marché des rhamnolipides et ses perspectives de croissance ?

Le marché s'élevait à 14,15 kilotonnes en 2026 et devrait atteindre 70,97 kilotonnes d'ici 2031, avec un TCAC de 38,06%.

Quel type de produit domine la demande ?

Les mono-rhamnolipides détenaient une part de 57,09% en 2025, appréciés pour leur faible concentration micellaire critique et leur solubilité rapide.

Pourquoi les matières premières à base de glycérol de déchets gagnent-elles en popularité ?

Le glycérol de déchets réduit les coûts des matières premières à 15–20% des dépenses de production et fournit des titres de fermentation supérieurs à 60 g/L, accélérant la viabilité commerciale.

Quel segment d'application se développe le plus rapidement ?

Les formulations de tensioactifs dominent le volume et progressent à un TCAC de 47,74%, stimulées par les restrictions réglementaires sur les éthoxylates conventionnels.

Quelles régions offrent le plus grand potentiel de croissance ?

L'Asie-Pacifique affiche la croissance la plus rapide en volume, la Chine, le Japon et l'Inde assouplissant les obstacles réglementaires et la capacité augmentant grâce à de nouvelles usines.

Dernière mise à jour de la page le: