Taille et part du marché des éthoxylates d'ester méthylique

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

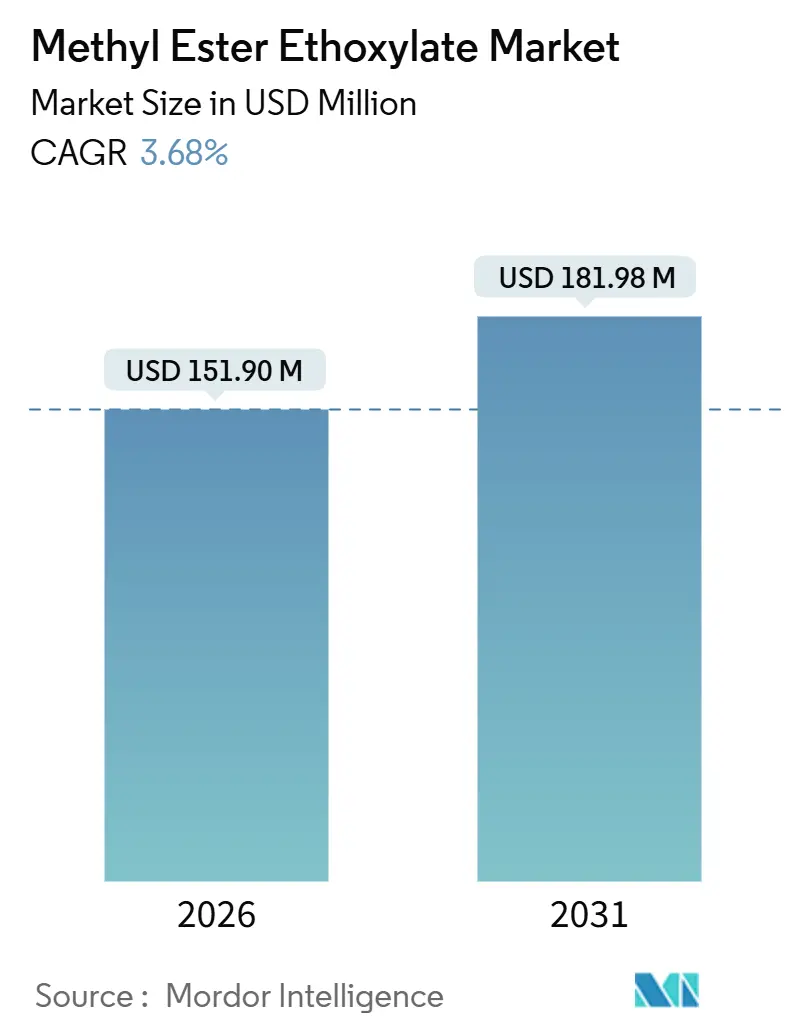

| Taille du Marché (2026) | 151.90 Millions de dollars américains |

| Taille du Marché (2031) | 181.98 Millions de dollars américains |

| Taux de croissance (2026 - 2031) | 3.68% CAGR |

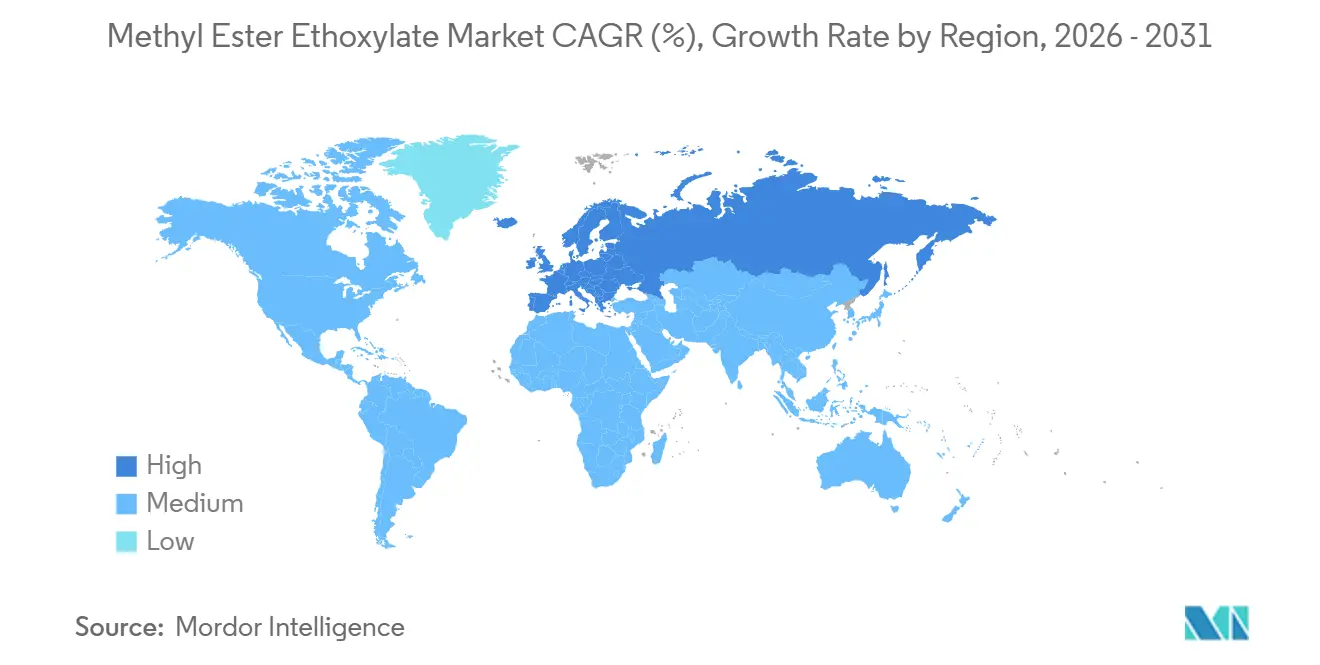

| Marché à la Croissance la Plus Rapide | Europe |

| Plus Grand Marché | Europe |

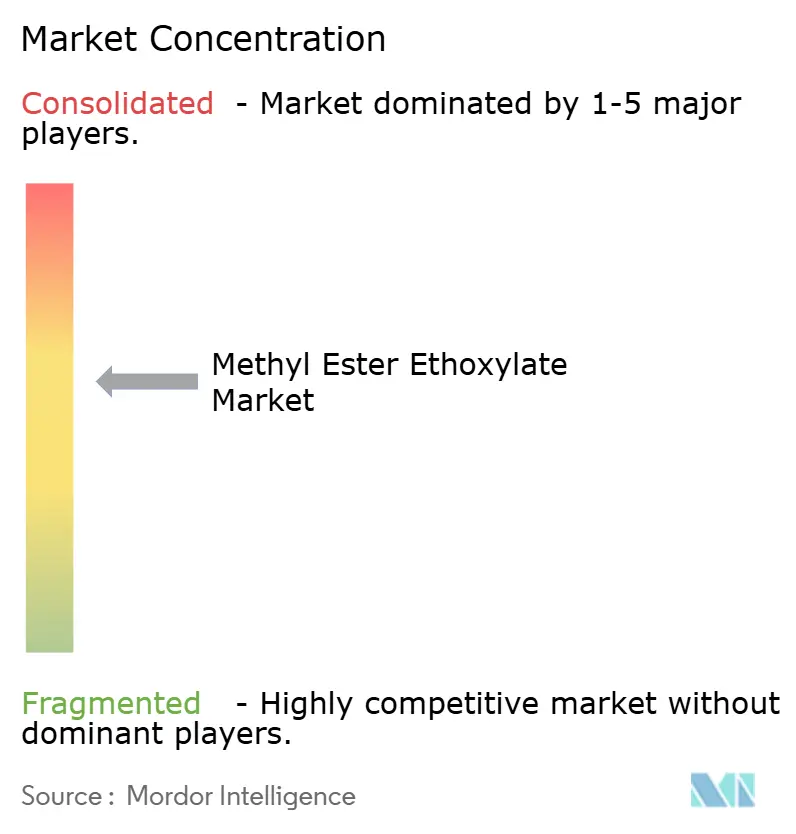

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des éthoxylates d'ester méthylique par Mordor Intelligence

La taille du marché des éthoxylates d'ester méthylique est estimée à 151,90 millions USD en 2026, et devrait atteindre 181,98 millions USD d'ici 2031, à un TCAC de 3,68 % durant la période de prévision (2026-2031). Cette trajectoire reflète la transition du secteur, qui s'éloigne des tonnages banalisés pour se tourner vers des grades à marges plus élevées satisfaisant des règles de biodégradabilité plus strictes et répondant aux objectifs croissants d'émissions de portée 3 fixés par les grandes marques mondiales. La croissance reste étroitement liée à la consommation de détergents et de produits de nettoyage industriel en Asie-Pacifique, où les acheteurs institutionnels privilégient les formats à faible mousse et à rinçage rapide qui réduisent la consommation d'eau et d'énergie. L'Europe s'impose comme la géographie à la croissance la plus rapide, portée par les amendements proposés à la réglementation sur les détergents qui encouragent les formulateurs à remplacer les sulfonates d'alkylbenzène linéaires par des non-ioniques facilement biodégradables. Par ailleurs, l'éthoxylation enzymatique commence à remodeler l'économie de production en réduisant la demande énergétique et les empreintes carbone, différenciant ainsi les fournisseurs qui font face à une vague d'alternatives biosourcées. La volatilité des matières premières oléochimiques et les coûts de certification demeurent les principaux vents contraires à court terme, mais les mouvements stratégiques vers les acides gras dérivés de la noix de coco et du colza, associés à une intégration en amont, atténuent la pression sur les marges.

Principaux enseignements du rapport

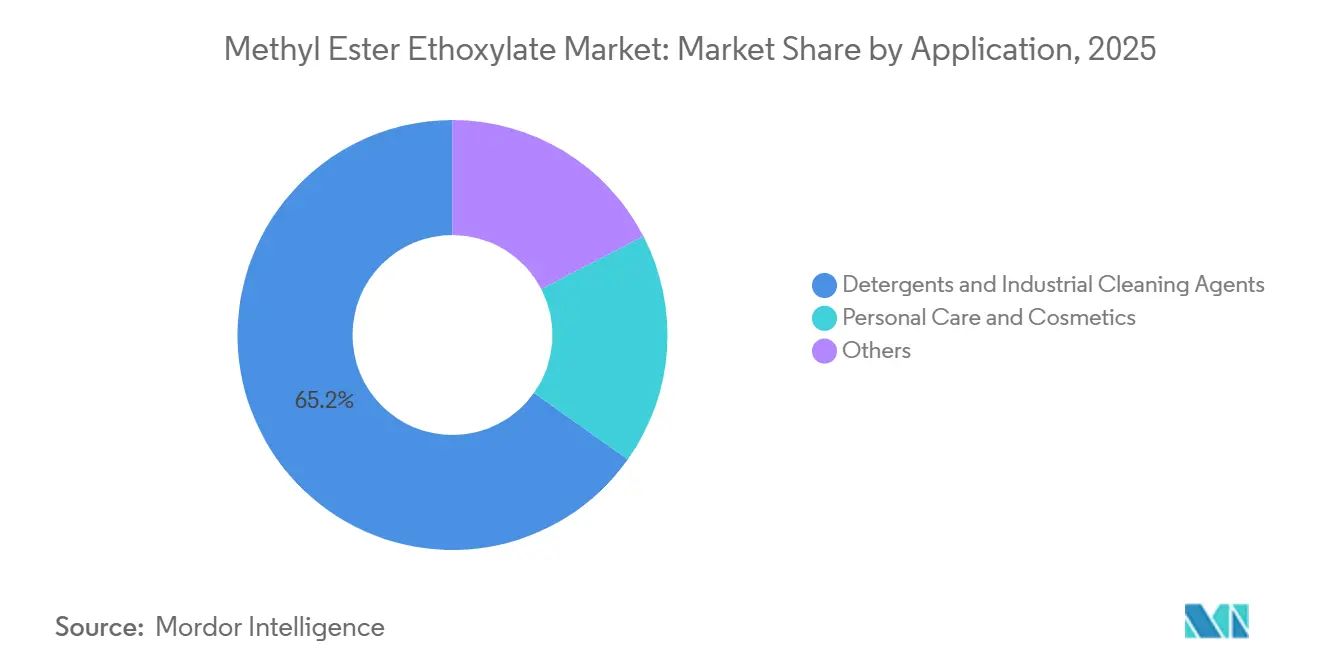

- Par application, les détergents et agents de nettoyage industriels ont dominé avec 65,18 % de la part de marché des éthoxylates d'ester méthylique en 2025, et enregistreront le TCAC projeté le plus élevé de 3,98 % jusqu'en 2031.

- Par géographie, l'Europe détenait 37,53 % de la part de marché des éthoxylates d'ester méthylique en 2025 et devrait se développer à un TCAC de 4,39 % jusqu'en 2031, le rythme régional le plus rapide.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché mondial des éthoxylates d'ester méthylique

Analyse de l'impact des moteurs*

| Moteurs | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Demande croissante des soins personnels et cosmétiques | +0.6% | Amérique du Nord, Europe | Moyen terme (2-4 ans) |

| Croissance des formats de détergents à faible mousse et lavage unique | +0.9% | Asie-Pacifique en cœur de marché, extension vers le Moyen-Orient et l'Afrique | Court terme (≤ 2 ans) |

| Pression réglementaire en faveur des tensioactifs biodégradables | +1.1% | Europe, Amérique du Nord, émergence en Chine | Long terme (≥ 4 ans) |

| Expansion du nettoyage industriel et institutionnel en Asie-Pacifique | +0.8% | Chine, Inde, ASEAN, Moyen-Orient secondaire | Moyen terme (2-4 ans) |

| Éthoxylation enzymatique réduisant l'empreinte carbone | +0.5% | Mondial, adoption précoce en Europe et en Amérique du Nord | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Demande croissante des soins personnels et cosmétiques

Les éthoxylates d'ester méthylique assurent une stabilité de la mousse sans l'irritation souvent associée aux tensioactifs anioniques. Cette qualité en fait un choix privilégié pour les shampoings sans sulfate, les gels douche et les soins sans rinçage, notamment auprès des consommateurs adeptes de la beauté propre. L'influence à moyen terme de cette tendance est attribuable aux formulateurs qui s'efforcent d'équilibrer le coût, les attributs sensoriels et la conformité aux éco-labels. Bien que les éthoxylates d'ester méthylique soient compétitifs en termes de coût dans les produits capillaires et les gels douche grand public, ils se trouvent en concurrence avec les tensioactifs à base d'acides aminés et les mélanges d'alkyl polyglucoside (APG) dans les gammes de soins de la peau ultra-luxe.

Croissance des formats de détergents à faible mousse et lavage unique

Dans toute l'Asie du Sud-Est, les blanchisseries institutionnelles et les lave-vaisselle à convoyeur adoptent de plus en plus les systèmes à lavage unique et à faible mousse, ce qui entraîne une réduction de la consommation d'eau et des temps de cycle plus courts. Kao a signalé une hausse des ventes de détergents institutionnels dans la région, attribuant cette progression à leur nouvelle formulation[1]Kao Corporation, "Rapport annuel 2024," kao.com. Cette formulation, enrichie d'éthoxylates d'ester méthylique, d'enzymes et de chélants, garantit une élimination efficace des salissures en un seul passage. Dans les pays où l'eau est rare, comme l'Inde, l'introduction d'étiquettes d'efficacité des appareils incite indirectement à l'utilisation de formulations tensioactives à faible mousse, accélérant leur adoption. Cet engouement rapide pour les systèmes à faible mousse fait désormais des émules dans le secteur hôtelier du Moyen-Orient, où la flambée des tarifs de l'eau pousse les exploitants d'hôtels à revoir leurs pratiques de blanchisserie.

Pression réglementaire en faveur des tensioactifs biodégradables

En vertu de la norme OCDE 301, la proposition de la Commission européenne de 2024 impose que les tensioactifs ultimes se biodégradent dans un délai de 28 jours. Cette mesure écarte de fait certains sulfonates d'alkylbenzène linéaires peu dégradables de certains produits grand public et institutionnels. Bien que les éthoxylates d'ester méthylique satisfassent aux nouvelles normes, des plafonds plus élevés pour la toxicité aquatique et des seuils plus stricts pour la digestion anaérobie réduisent les options de formulation. Aux États-Unis, la mise à jour 2025 du programme Safer Choice de l'EPA met un accent similaire sur la biodégradabilité[2]Agence de protection de l'environnement des États-Unis, "Critères Safer Choice," epa.gov. De même, les normes provisoires chinoises de 2025 s'alignent sur cette tendance. En réponse, les producteurs non seulement développent leurs laboratoires d'analyse, mais reformulent également leurs mélanges, dans le but d'obtenir les précieux éco-labels ISO 14024. Cela souligne l'importance mondiale à long terme de ces moteurs réglementaires.

Expansion du nettoyage industriel et institutionnel en Asie-Pacifique

En Chine, en Inde et dans les États de l'ASEAN, l'urbanisation, les investissements accrus dans la santé et la reprise du tourisme alimentent une forte demande de nettoyage institutionnel. En 2024, India Glycols a signalé une augmentation des expéditions de tensioactifs vers les distributeurs de produits de nettoyage, une évolution stimulée par les mandats gouvernementaux d'hygiène dans les hôpitaux publics et les écoles. Le marché des services de nettoyage commercial en Chine a connu une croissance en 2025, porté par une tendance à l'externalisation vers des entreprises de conciergerie professionnelles qui privilégient des produits standardisés à faible résidu. Les éthoxylates d'ester méthylique, reconnus pour leur compatibilité avec les agents alcalins et les désinfectants au chlore, deviennent indispensables dans les solutions de soin des sols, des surfaces dures et de blanchisserie sur site dans ces économies en pleine expansion.

Analyse de l'impact des freins*

| Freins | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Concurrence de tensioactifs alternatifs plus efficaces | −0.7% | Europe et Amérique du Nord, expansion mondiale | Moyen terme (2-4 ans) |

| Volatilité des prix des matières premières oléochimiques | −0.5% | Mondial, plus sévère en Asie-Pacifique et en Amérique du Sud | Court terme (≤ 2 ans) |

| Coûts de certification de la chaîne d'approvisionnement (RSPO, traçabilité) | −0.3% | Europe et Amérique du Nord | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Concurrence de tensioactifs alternatifs plus efficaces

En 2024, Evonik a lancé une usine de rhamnolipides en Slovaquie. Le biotensioactif qui y est produit se biodégrade plus rapidement que les éthoxylates d'ester méthylique traditionnels dans des conditions anaérobies et atteint le même effet mouillant à dosage réduit. Toujours en 2024, BASF a augmenté sa capacité d'APG, promouvant un non-ionique à base de glucose qui surpasse les éthoxylates d'ester méthylique tant en détergence à l'eau froide qu'en contrôle de la mousse. Des producteurs comme Elevance, spécialisés dans les sophorolipides, atteignent des tensions superficielles plus faibles, permettant une réduction de la charge totale en tensioactifs. Malgré les avantages de prix des éthoxylates d'ester méthylique sur les marchés institutionnels à fort volume, la hausse des rendements de fermentation et la baisse des coûts d'investissement intensifient les pressions concurrentielles en Europe et en Amérique du Nord.

Volatilité des prix des matières premières oléochimiques

Les producteurs font face à une volatilité, car les huiles de palme et de noix de coco, qui constituent une part significative des matières premières pour les esters méthyliques, sont influencées par les événements climatiques, les mandats sur les biocarburants et les perturbations géopolitiques. Les prix de l'huile de palme ont grimpé, réduisant les marges des producteurs sans intégration de plantation ni contrats de couverture. Les prix de l'huile de noix de coco ont bondi en raison de réductions de rendement induites par la sécheresse en Asie du Sud-Est. Si certains fabricants expérimentent les esters méthyliques de colza et de tournesol, des complexités surgissent en raison de compromis de performance et de cycles de prix distincts. La pression financière est la plus prononcée en Asie-Pacifique et en Amérique latine, régions où les chaînes d'approvisionnement oléochimiques sont prédominantes.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par application : les détergents dominent, les soins personnels commandent une prime

Le segment des détergents et du nettoyage industriel a capté 65,18 % du chiffre d'affaires 2025, et sa part de la taille du marché des éthoxylates d'ester méthylique devrait se développer à un TCAC de 3,98 % jusqu'en 2031. La croissance repose sur les blanchisseries institutionnelles et les lave-vaisselle à convoyeur qui privilégient les systèmes tensioactifs à faible mousse et tolérants à l'eau dure, capables d'éliminer les salissures en un seul passage dans des tunnels à haut débit. Les éthoxylates d'ester méthylique s'associent bien aux agents alcalins, aux enzymes et aux désinfectants au chlore, maintenant leur rôle de produits polyvalents de substitution pour le lavage commercial de la vaisselle, la blanchisserie hôtelière et le nettoyage des sols en restauration collective en Asie-Pacifique et au Moyen-Orient.

La demande dans la lessive ménagère reste importante mais se modère sur les marchés matures, car les capsules concentrées et les sachets unidoses favorisent des mélanges à plus haute activité d'APG et de sulfonates d'alkylbenzène linéaires. Néanmoins, des formats à valeur ajoutée tels que les poudres ultra-faible dose pour les blanchisseries mécanisées ouvrent des niches à marges élevées où le contrôle de la mousse des éthoxylates d'ester méthylique procure des avantages en termes de temps de cycle. L'adoption de concentrés de prétraitement enzymatique intègre davantage le tensioactif dans des gammes de nettoyage plus larges qui réduisent la charge chimique sans sacrifier la blancheur.

Bien que les soins personnels et cosmétiques soient en retrait en volume, ils commandent systématiquement des marges premium, souvent au-dessus de leurs homologues de qualité détergent. Le marché des éthoxylates d'ester méthylique pour ce segment devrait croître, porté par les allégations sans sulfate et à tensioactifs doux qui séduisent les consommateurs à peau sensible. Les squelettes non-ioniques non seulement stabilisent la mousse et maintiennent la viscosité dans les shampoings transparents et les gels douche, mais ils atténuent également les préoccupations d'irritation couramment associées aux tensioactifs anioniques. Les maisons de beauté prestige sécurisent des chaînes d'approvisionnement certifiées COSMOS, mais elles se heurtent à la concurrence des tensioactifs à base d'acides aminés et des mélanges d'APG, qui affichent des profils dermatologiques encore plus doux et une teneur biosourcée plus élevée.

Analyse géographique

L'Europe, représentant 37,53 % du chiffre d'affaires 2025, domine la part de marché des éthoxylates d'ester méthylique et devrait croître à un TCAC de 4,39 %, le taux régional le plus élevé. La demande est ancrée en Allemagne, au Royaume-Uni et en France, où les éco-labels Ange Bleu et Cygne Nordique orientent les formulateurs vers des non-ioniques facilement biodégradables. Les booms hôteliers de l'Europe du Sud font monter les exigences en matière de nettoyage à faible résidu, notamment en Espagne et en Italie. L'Europe de l'Est reste sous-pénétrée, mais la hausse des normes d'hygiène et le déploiement progressif des réglementations alignées sur l'UE signalent un potentiel à moyen terme pour les fournisseurs prêts à naviguer dans un réseau de distributeurs fragmenté.

D'ici 2025, la région Asie-Pacifique devrait représenter une part significative du chiffre d'affaires mondial, affichant une croissance projetée. En 2025, les services de nettoyage commercial en Chine ont connu une croissance robuste, portée par les détaillants et les hôtels optant pour des services de conciergerie externalisés, avec une évolution vers des nettoyants standardisés, respectueux des surfaces et à faible mousse. Pendant ce temps, l'Inde teste des étiquettes d'efficacité énergétique qui privilégient les cycles de lavage économes en eau, promouvant indirectement l'utilisation des éthoxylates d'ester méthylique. Le Japon et la Corée du Sud connaissent une croissance régulière, axée sur les produits de nettoyage pour les soins personnels et l'électronique. Le secteur hôtelier de l'ASEAN se redresse après la pandémie, entraînant une demande accrue de produits de soin des sols et des surfaces dures. Simultanément, les mandats gouvernementaux d'hygiène dans les établissements d'enseignement et de santé font monter la demande.

L'Amérique du Nord devrait représenter une part significative du chiffre d'affaires 2025, avec une croissance régulière. L'initiative Safer Choice de l'EPA oriente les formulateurs vers des tensioactifs biodégradables. Cependant, le potentiel de croissance est tempéré par la maturité du marché des détergents ménagers. Au Canada et au Mexique, on observe une adoption rapide des nettoyants éco-labellisés dans les institutions, soutenue par des chaînes d'approvisionnement transfrontalières qui simplifient la conformité. L'Amérique du Sud, ainsi que le Moyen-Orient et l'Afrique, devraient capter une part notable du chiffre d'affaires 2025. Les acteurs clés comprennent le Brésil et l'Argentine en Amérique du Sud, et l'Arabie Saoudite et l'Afrique du Sud au Moyen-Orient et en Afrique. Bien que les fluctuations monétaires, les changements tarifaires et les réglementations peu développées introduisent de la volatilité, les tendances d'urbanisation et de renforcement des normes d'hygiène suggèrent un alignement à long terme avec les exigences des marchés plus développés.

Paysage concurrentiel

Le marché mondial des éthoxylates d'ester méthylique est de nature modérément consolidée. La focalisation stratégique converge sur l'intégration en amont dans les matières premières oléochimiques, l'expansion géographique en ASEAN et en Inde, et les accords de co-développement avec les grands acteurs des détergents pour sécuriser des engagements d'achat pluriannuels. Les acteurs de taille intermédiaire se taillent des niches dans les soins personnels et les adjacences industrielles. Les start-ups explorent la montée en puissance de l'éthoxylation enzymatique et la diversification des matières premières à base de colza, visant à combiner les avantages en termes d'empreinte carbone avec la stabilité des prix. Les dépôts de brevets sur l'éthoxylation catalysée par la lipase et les procédés sans solvant se sont accélérés. La conformité aux éco-labels ISO 14024 et la certification RSPO se consolident comme exigences de base en Europe et en Amérique du Nord, favorisant les acteurs disposant du capital nécessaire pour absorber les coûts d'audit et de documentation. L'intensité concurrentielle migre donc de batailles purement axées sur les prix vers des références en matière de durabilité, de transparence de la chaîne d'approvisionnement et de services de support à la formulation.

Leaders du secteur des éthoxylates d'ester méthylique

KLK OLEO

Lion Specialty Chemicals Co. Ltd

INEOS

Huntsman Corporation

BASF SE

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Octobre 2025 : Bhageria Industries Limited, fabricant de produits chimiques de spécialité, a lancé une nouvelle gamme de produits Plastifiants et Éthoxylates. Cela fait suite à l'autorisation d'exploitation accordée par le Conseil de contrôle de la pollution du Maharashtra (MPCB) le 7 octobre 2025.

- Juillet 2024 : Clariant a signé un accord avec OMV pour fournir de l'éthylène renouvelable à faible teneur en carbone, soutenant les dérivés d'oxyde d'éthylène biosourcés et les éthoxylates à faible teneur en carbone en Europe. Cela devrait stimuler la croissance du marché.

Portée du rapport mondial sur le marché des éthoxylates d'ester méthylique

L'éthoxylate d'ester méthylique est un ester qui produit du méthanol lors de l'hydrolyse des esters méthyliques d'acides carboxyliques. Les éthoxylates d'ester méthylique sont des tensioactifs non-ioniques à faible mousse comparés aux éthoxylates d'alcool gras.

Le marché des éthoxylates d'ester méthylique est segmenté par application et par géographie. Par application, le marché est segmenté en détergents et agents de nettoyage industriels, soins personnels et cosmétiques, et autres. Par géographie, il est segmenté en Asie-Pacifique, Amérique du Nord, Europe, Amérique du Sud, et Moyen-Orient et Afrique. Le rapport couvre également la taille et les prévisions du marché des éthoxylates d'ester méthylique dans 16 pays à travers les principales régions. Le rapport propose la taille du marché et les prévisions en termes de chiffre d'affaires en millions USD pour tous les segments susmentionnés. Pour chaque segment, le dimensionnement et les prévisions du marché ont été réalisés sur la base de la valeur (USD).

| Détergents et agents de nettoyage industriels |

| Soins personnels et cosmétiques |

| Autres |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Corée du Sud | |

| Pays de l'ASEAN | |

| Reste de l'Asie-Pacifique | |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | Arabie Saoudite |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique |

| Par application | Détergents et agents de nettoyage industriels | |

| Soins personnels et cosmétiques | ||

| Autres | ||

| Par géographie | Asie-Pacifique | Chine |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Pays de l'ASEAN | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Arabie Saoudite | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles le rapport répond

Quelle est la taille du marché des éthoxylates d'ester méthylique ?

La taille du marché des éthoxylates d'ester méthylique s'établit à 151,90 millions USD en 2026, avec une croissance à un TCAC de 3,68 % pour atteindre 181,98 millions USD, soutenue par la demande de nettoyage institutionnel et les évolutions réglementaires en faveur des tensioactifs biodégradables.

Quelle application contribue la plus grande part de chiffre d'affaires ?

Les détergents et agents de nettoyage industriels dominent avec 65,18 % du chiffre d'affaires 2025, en expansion à un TCAC de 3,98 % à mesure que les formulations à faible mousse et à rinçage rapide gagnent du terrain.

Pourquoi l'Europe est-elle la région à la croissance la plus rapide ?

Le TCAC de 4,39 % de l'Europe découle des projets de réglementation sur les détergents qui éliminent progressivement les tensioactifs peu dégradables et des programmes d'éco-labels stricts qui favorisent les éthoxylates d'ester méthylique.

Qu'est-ce qui stimule l'utilisation des éthoxylates d'ester méthylique dans les soins personnels ?

Les allégations sans sulfate et à tensioactifs doux dans les shampoings et les gels douche permettent aux éthoxylates d'ester méthylique de commander des primes de prix auprès des marques prestige certifiées COSMOS.

Quels biotensioactifs émergents représentent la plus grande menace ?

Les rhamnolipides, les alkyl polyglucosides et les sophorolipides réduisent l'écart coût-performance en offrant une biodégradation plus rapide et des taux d'utilisation plus faibles, notamment en Europe et en Amérique du Nord.

Dernière mise à jour de la page le: