Taille et part du marché du squalène

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Taille du Marché (2026) | 182.14 Millions de dollars américains |

| Taille du Marché (2031) | 243.28 Millions de dollars américains |

| Taux de croissance (2026 - 2031) | 5.96% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Europe |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché du squalène par Mordor Intelligence

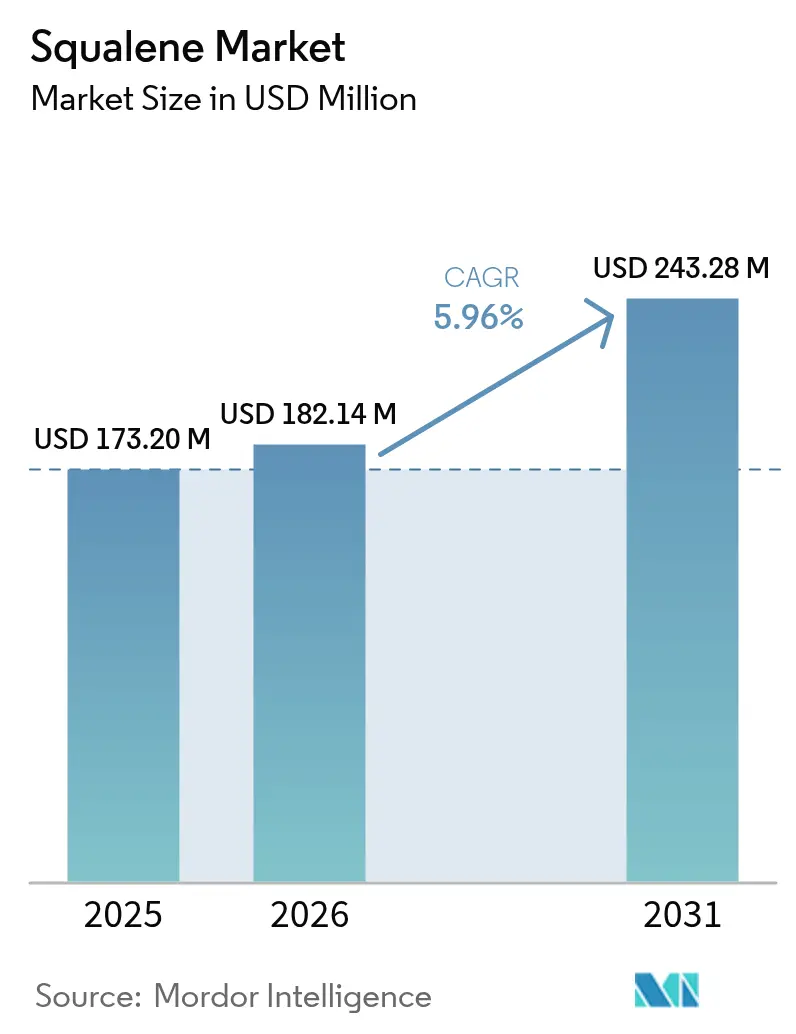

La taille du marché du squalène devrait passer de 173,20 millions USD en 2025 à 182,14 millions USD en 2026 et devrait atteindre 243,28 millions USD d'ici 2031, à un CAGR de 5,96 % sur la période 2026-2031. La préférence croissante pour les grades d'origine végétale et biosynthétique réoriente les chaînes d'approvisionnement qui dépendaient depuis longtemps de l'extraction à partir du foie de requin. L'adoption accélérée dans les cosmétiques reflète une demande persistante pour la beauté propre, tandis que les adjuvants vaccinaux et les plateformes de nano-administration en oncologie ouvrent des opportunités de grade pharmaceutique qui captent des marges premium. Les interdictions réglementaires sur les intrants d'origine requin et la baisse des coûts de fermentation ont réduit l'écart de prix historique entre les matières premières marines et durables, favorisant un paysage bifurqué dans lequel le grade cosmétique tire les volumes mais le grade pharmaceutique ancre la rentabilité. Néanmoins, la volatilité de l'huile d'olive liée à la sécheresse et la hausse des prix du sucre pour la fermentation peuvent provoquer des pics de coûts épisodiques qui mettent à l'épreuve la stabilité des marges.

Principaux enseignements du rapport

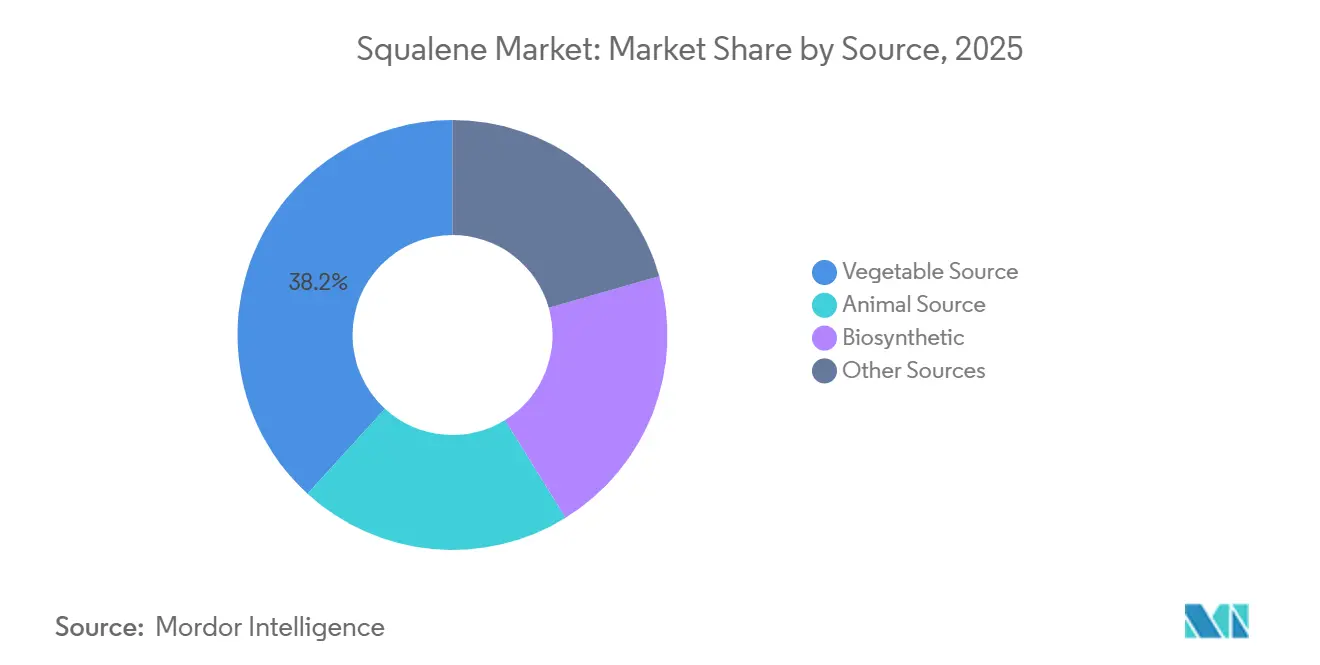

- Par source, la source végétale représentait 38,22 % de la part du marché du squalène en 2025 et devrait progresser à un CAGR de 6,96 % jusqu'en 2031.

- Par grade de pureté, le grade cosmétique détenait 68,85 % de la taille du marché du squalène en 2025 et devrait se développer à un CAGR de 6,58 % jusqu'en 2031.

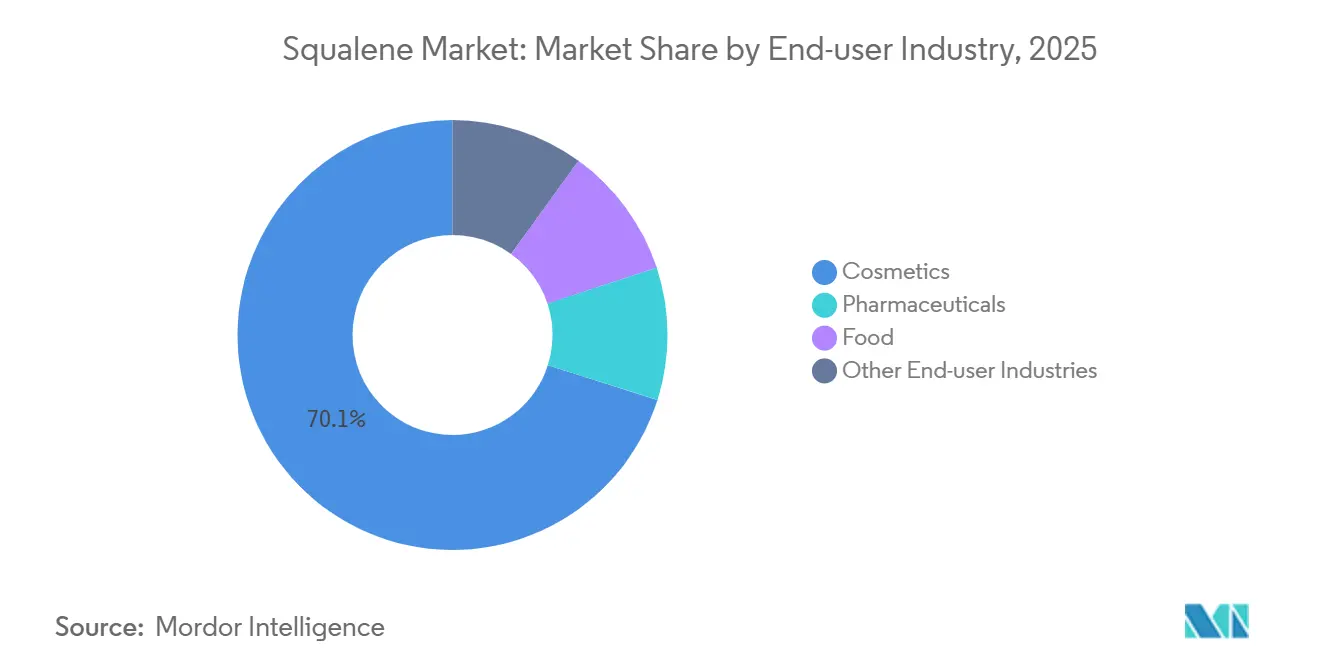

- Par secteur d'utilisation finale, les cosmétiques représentaient 70,12 % de la taille du marché du squalène en 2025 et progressent à un CAGR de 6,64 % jusqu'en 2031.

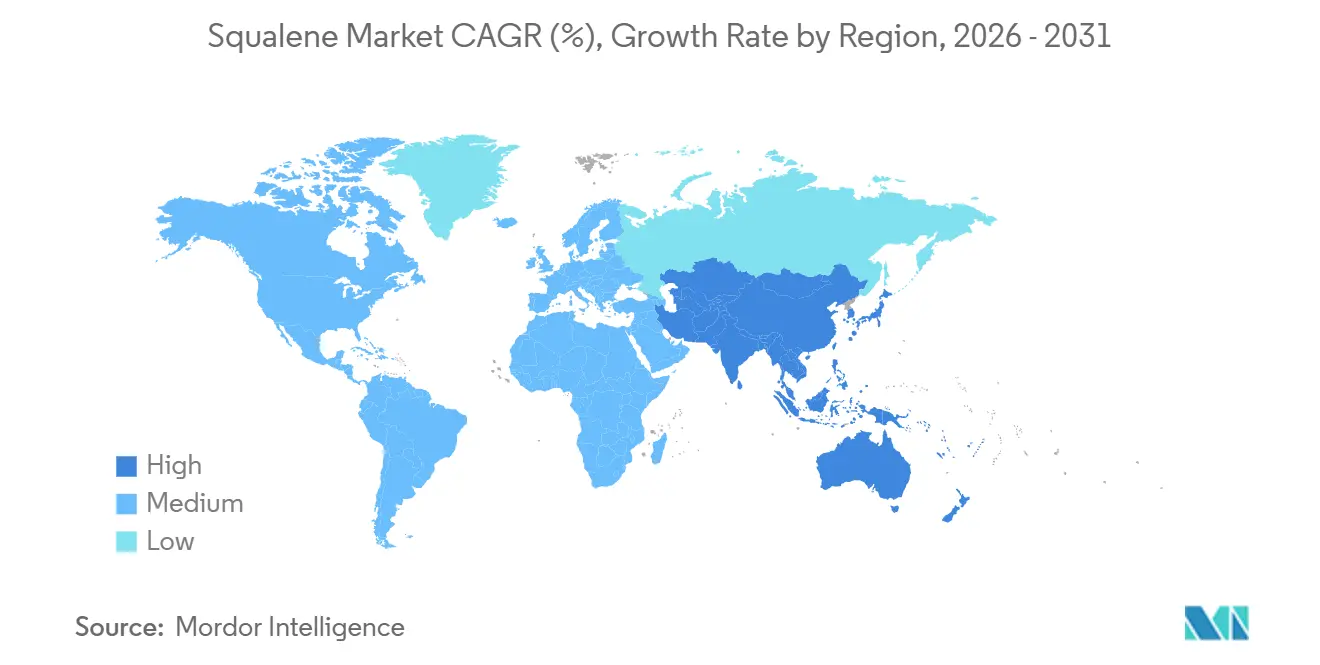

- Par géographie, l'Europe a capté 42,08 % de la part du marché du squalène en 2025 ; l'Asie-Pacifique est la région à la croissance la plus rapide avec un CAGR de 6,79 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial du squalène

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Essor de la beauté propre stimulant l'offre végétale et issue de la bio-fermentation | +1.8% | Mondial, avec une concentration en Amérique du Nord, en Europe occidentale et dans les marchés urbains d'Asie-Pacifique | Moyen terme (2-4 ans) |

| Utilisation accélérée dans les adjuvants vaccinaux de nouvelle génération | +1.5% | Mondial, avec une adoption précoce en Amérique du Nord et en Europe pour les stocks de préparation aux pandémies | Long terme (≥ 4 ans) |

| Courbe de coût de la biologie synthétique croisant le prix de l'huile de requin | +1.2% | Mondial, avec des pôles de production au Brésil, aux États-Unis et des clusters de fermentation émergents en Chine | Moyen terme (2-4 ans) |

| Vents réglementaires favorables interdisant les ingrédients d'origine requin | +1.0% | Amérique du Nord, Union européenne et certaines juridictions d'Asie-Pacifique (Taïwan, Australie) | Court terme (≤ 2 ans) |

| Essais émergents de nano-administration en oncologie adoptant le squalène de haute pureté | +0.8% | Amérique du Nord et Europe, avec des retombées vers les principaux centres de recherche sur le cancer en Asie-Pacifique | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

L'essor de la beauté propre stimule l'offre végétale et issue de la bio-fermentation

L'insistance croissante des consommateurs pour des étiquettes transparentes et sans cruauté contraint les grands acteurs des cosmétiques à abandonner le squalène d'origine requin, un changement qui a catalysé l'allocation de capitaux vers les filières olive, amarante et fermentation. L'extraction enzymatique permet désormais de récupérer 0,5 à 1,0 % de squalène à partir de matières premières végétales, soit environ le double des rendements par solvant, resserrant la chaîne d'approvisionnement du marché du squalène et améliorant les références en matière de durabilité. Le PhytoSquene d'Evonik, lancé en 2023 et conforme à la Pharmacopée européenne, illustre la façon dont les préférences pour la beauté propre s'articulent avec les exigences de grade pharmaceutique. Le raffineur français Sophim a levé 21,5 millions USD en 2023 pour doubler sa capacité à base d'olive, en réponse aux acteurs des cosmétiques et de l'alimentation prêts à payer des primes de 20 à 30 % pour une origine végétale vérifiée. Les grands distributeurs de produits de beauté obligent désormais les fournisseurs à indiquer la provenance du squalène sur les étiquettes, excluant de fait les sources d'origine requin même là où la loi n'impose pas encore une interdiction totale. Les observateurs du secteur s'attendent à ce que la contribution de l'huile de requin à l'approvisionnement mondial tombe en dessous de 10 % d'ici 2028, les marques anticipant le risque de réputation.

Utilisation accélérée dans les adjuvants vaccinaux de nouvelle génération

Les adjuvants contenant du squalène tels que le MF59 et le Sepivac SWE ont validé leur innocuité à grande échelle, encourageant les stocks gouvernementaux pour la préparation aux pandémies. Le MF59 de Seqirus est présent dans plus de 100 millions de doses de vaccins antigrippaux administrées, fournissant un référentiel réglementaire que les candidats en phase avancée contre la COVID-19 et la grippe universelle suivent. La fabrication microfluidique, démontrée en 2024, réduit le temps de lot à sept heures et produit des émulsions BPF de 200 litres, fournissant des matériaux pour 5 millions de doses tout en réduisant l'intensité capitalistique pour les fabricants sous contrat de 40 %. Ces gains d'efficacité positionnent les installations décentralisées dans les marchés émergents pour répondre à une demande croissante sans investissements lourds. Les immunothérapies oncologiques en phase précoce testent également des systèmes adjuvants à base de squalène qui stimulent les réponses des lymphocytes T, laissant entrevoir une adoption pharmaceutique plus large. Si les approbations réglementaires s'accélèrent, les achats de grade pharmaceutique pourraient dépasser les prévisions actuelles et mettre à rude épreuve les capacités du marché du squalène.

La courbe de coût de la biologie synthétique croise le prix de l'huile de requin

Les procédés de fermentation fournissent désormais des matériaux de grade cosmétique à 50-70 USD par kg, égalant ou sous-cotant l'approvisionnement marin lorsque les coûts de conformité et éthiques sont pris en compte. L'usine Barra Bonita d'Amyris au Brésil, conservant une capacité de 1,8 million de litres après une extension de ligne en 2026, illustre la viabilité économique malgré une restructuration en vertu du Chapitre 11. L'octroi de licence de la technologie Amyris par Croda en 2023 sécurise des lots de grade pharmaceutique qui évitent les étapes de purification des peroxydes et des métaux lourds requises pour l'huile de requin, réduisant les dépenses en aval de 20 à 30 USD par kg. Des études académiques d'ingénierie métabolique atteignent des rendements en laboratoire de 2 à 4 g/L dans des cyanobactéries modifiées, et la mise à l'échelle pourrait ramener le coût à 30-40 USD par kg d'ici 2028. Les baisses continues des coûts biosynthétiques resserrent donc la dispersion des prix entre tous les grades durables sur le marché du squalène.

Vents réglementaires favorables interdisant les ingrédients d'origine requin

La CITES a restreint le commerce de l'huile de foie pour les requins des grands fonds en 2025, ajoutant des obstacles administratifs qui découragent les exportateurs. Taïwan et l'Australie imposent des déclarations d'origine qui éliminent de facto les importations d'origine requin, tandis que les règles cosmétiques de l'Union européenne exigent la transparence des ingrédients, laissant la pression des consommateurs faire le reste. Aux États-Unis, des groupes de réflexion en matière de politique tels que la Commission nationale de sécurité sur la biotechnologie émergente considèrent les récoltes annuelles de 2,7 millions de requins comme un risque pour la chaîne d'approvisionnement, préfigurant d'éventuelles contraintes fédérales[1]Commission nationale de sécurité sur la biotechnologie émergente, "Rapport sur la chaîne d'approvisionnement en bio-fabrication," nsceb.gov . Cette dynamique réglementaire favorise les capacités végétales et biosynthétiques, orientant davantage le marché du squalène vers des sources durables.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Volatilité liée au climat dans la tarification des matières premières olive et amarante | -0.9% | Europe méditerranéenne (Espagne, Italie, Grèce), Amérique du Sud (Argentine, Pérou) | Court terme (≤ 2 ans) |

| Pics mondiaux des prix du sucre de grade fermentation (concurrence des biocarburants) | -0.7% | Brésil, Inde, Thaïlande et autres régions productrices de canne à sucre avec des mandats d'éthanol | Moyen terme (2-4 ans) |

| Goulots d'étranglement des capacités de grade pharmaceutique pour les adjuvants lipidiques | -0.5% | Mondial, avec des contraintes aiguës en Amérique du Nord et en Europe où les délais de certification BPF sont les plus longs | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Volatilité liée au climat dans la tarification des matières premières olive et amarante

Les sécheresses méditerranéennes ont réduit les rendements oliviers espagnols et italiens durant 2023-2024, augmentant les coûts des matières premières et comprimant les marges des raffineurs sans contrats à long terme[2]OCDE-FAO, "Perspectives agricoles 2024-2033," oecd-fao.org . Les récoltes d'amarante dans les Andes fluctuent de 20 à 30 % d'une année sur l'autre, obligeant les transformateurs à constituer des stocks tampons coûteux. Par ailleurs, 16 % de l'huile végétale mondiale est désormais orientée vers le biodiesel, détournant des matières premières qui pourraient autrement devenir du squalène. Le double choc du climat et de la demande en biocarburants peut comprimer les marges du grade cosmétique de 15 à 25 % en l'espace d'un trimestre. À moins que des cultivars résistants à la sécheresse ne se développent rapidement, la volatilité des prix restera un frein à court terme pour le marché du squalène.

Pics mondiaux des prix du sucre de grade fermentation (concurrence des biocarburants)

Le programme RenovaBio du Brésil et le mandat E20 de l'Inde orientent la canne à sucre vers l'éthanol, réduisant la disponibilité du saccharose pour la fermentation biochimique. La hausse des coûts du sucre a déjà contraint Amyris à tester des hydrolysats de mélasse et de bagasse, mais le prétraitement supplémentaire augmente le coût unitaire de 5 à 10 USD par kg. Étant donné que la revalidation BPF prend au moins un an, les producteurs ne peuvent pas facilement changer de matières premières sans retarder les livraisons pharmaceutiques. La hausse des prix du sucre constitue donc un frein structurel à l'expansion biosynthétique et peut tempérer le potentiel haussier du marché du squalène à moyen terme.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par source : grades végétaux et biosynthétiques en progression

Le squalène d'origine végétale représentait 38,22 % de la part du marché du squalène en 2025 et devrait progresser à un CAGR de 6,96 %, surpassant l'offre d'origine animale. L'expansion des raffineurs d'olive en Espagne et en France et des transformateurs d'amarante en Argentine et au Pérou est soutenue par des capitaux visant à satisfaire aux exigences BPF pour les filières cosmétique et pharmaceutique. La taille du marché du squalène pour la source végétale devrait donc augmenter régulièrement à mesure que les mandats des distributeurs consolident le positionnement exclusivement végétal dans la beauté de prestige.

Le biosynthétique est déjà devenu indispensable pour les adjuvants vaccinaux. L'empreinte de 1,8 million de litres de Barra Bonita d'Amyris ancre les accords d'approvisionnement mondiaux avec Croda, qui utilise la matière première pour des émulsions de grade pharmaceutique. Les avancées continues en ingénierie métabolique promettent des rendements encore plus élevés susceptibles de réduire davantage les courbes de coûts. À l'inverse, la part d'origine animale se réduit sous l'effet des limites commerciales de la CITES et du rejet des consommateurs. À mesure que davantage de juridictions légifèrent sur l'étiquetage de l'origine, les segments d'huile de requin continueront de décliner, renforçant un pivot structurel vers des matières premières durables sur le marché du squalène.

Par grade de pureté : volume cosmétique vs. marge pharmaceutique

Le grade cosmétique représentait 68,85 % du volume 2025 et est en voie d'atteindre un CAGR de 6,58 %. La reformulation à l'écart de l'huile de requin a conduit aussi bien les marques établies que les marques indépendantes à spécifier des grades olive, amarante ou biosynthétiques, faisant de la transparence de l'approvisionnement un argument de vente sur les rayons des distributeurs. Le positionnement durable soutient la résilience des prix même lorsque les coûts des matières premières augmentent.

La taille du marché du squalène pour le grade pharmaceutique devrait également s'élargir à mesure que les stocks d'adjuvants augmentent et que les essais de nano-administration en oncologie progressent. Les lignes BPF de Croda et d'Evonik répondent aux normes de la Pharmacopée européenne, leur conférant un levier tarifaire notamment lors des pics de demande vaccinale. Le grade alimentaire se développe dans les gélules nutraceutiques et la fortification, mais l'absorption totale reste modeste par rapport aux cosmétiques topiques.

Par secteur d'utilisation finale : les cosmétiques en tête, les produits pharmaceutiques gagnent en dynamisme

Les cosmétiques ont capté 70,12 % de la taille globale du marché du squalène en 2025, progressant à un CAGR de 6,64 % jusqu'en 2031. Les sérums anti-âge, les hydratants et les traitements capillaires valorisent les propriétés émollientes et la stabilité oxydative du squalène, et les exigences de divulgation des ingrédients incitent même les marques grand public à se tourner vers des sources durables.

L'utilisation pharmaceutique est plus modeste mais progresse rapidement. Le MF59, le Sepivac SWE et les nouveaux systèmes agonistes des TLR soulignent le potentiel de croissance tant dans la préparation aux pandémies que dans l'immuno-oncologie. Si même quelques candidats en développement obtiennent une approbation, la part du marché du squalène pour les utilisateurs finaux pharmaceutiques pourrait augmenter significativement, absorbant une grande partie de la capacité biosynthétique à venir. Les applications alimentaires, lubrifiantes et chimiques de spécialité restent de niche mais offrent un potentiel de diversification, notamment là où la stabilité thermique du squalène surpasse les analogues d'origine pétrolière.

Analyse géographique

L'Europe détenait 42,08 % de la part du marché du squalène en 2025, ancrée par les chaînes d'approvisionnement olivières historiques en Espagne, en Italie et en France, ainsi que par des usines BPF desservant les pôles vaccinaux. Le règlement cosmétique de l'UE impose la transparence INCI, favorisant les intrants végétaux ou biosynthétiques par rapport aux dérivés de requin, et des raffineurs régionaux tels que Sophim ont étendu leurs activités pour capter les filières cosmétique et alimentaire. La distinction PhytoSquene d'Evonik souligne l'engagement de l'Europe en faveur de l'innovation de grade pharmaceutique.

L'Amérique du Nord bénéficie de l'engouement pour la beauté propre et d'évaluations gouvernementales qui présentent le squalène biosynthétique comme un actif stratégique. La relocalisation du raffinage végétal au Mexique renforce la résilience logistique, tandis que les entreprises américaines surveillent d'éventuels changements réglementaires susceptibles de refléter la position plus stricte de l'Europe sur l'approvisionnement animal.

L'Asie-Pacifique est la région à la croissance la plus rapide, progressant à un CAGR de 6,79 % jusqu'en 2031. Les marques chinoises, indiennes et coréennes intègrent le squalène d'origine végétale et biosynthétique dans des références abordables, élargissant le volume adressable. L'expansion de la fabrication de vaccins en Inde recherche du squalène BPF rentable, et les clusters de fermentation locaux peuvent répondre à la demande intérieure et à l'exportation. Les marques premium japonaises et sud-coréennes utilisent le squalène pour consolider leur réputation de compatibilité cutanée, tandis que les nations d'Asie du Sud-Est explorent l'extraction à base de palme et de noix de coco malgré des rendements plus faibles.

L'Amérique du Sud associe le leadership de fermentation du Brésil à l'agriculture d'amarante de l'Argentine et du Pérou. L'usine d'Amyris signale un potentiel d'exportation si les coûts des matières premières se stabilisent. Le Moyen-Orient et l'Afrique importent actuellement la majeure partie de leurs besoins, mais les constructions d'installations vaccinales en Arabie saoudite et en Égypte impliquent une future demande de grade pharmaceutique.

Paysage concurrentiel

Le marché du squalène reste modérément fragmenté. Croda, Evonik et Sophim ancrent les filières végétales et pharmaceutiques établies, tandis qu'Amyris mène la production biosynthétique malgré sa restructuration. L'accord de 2023 de Croda sécurise un accès exclusif aux lots de fermentation d'Amyris pour les adjuvants vaccinaux, illustrant la façon dont les acteurs établis couvrent le risque de la chaîne d'approvisionnement. Le PhytoSquene d'Evonik étend les grades végétaux vers le territoire BPF et génère des prix premium.

Les acteurs émergents poursuivent des voies à base de microalgues et de micro-organismes modifiés. Les rendements en laboratoire sont prometteurs, mais l'intensité capitalistique et les risques de mise à l'échelle continuent de décourager une commercialisation immédiate. La différenciation technologique se concentre sur la production d'adjuvants microfluidiques qui réduisent le temps de lot et les dépenses d'investissement, une caractéristique attrayante pour les fabricants sous contrat soumis aux mandats de préparation aux pandémies. Les dépôts de brevets autour des conjugués squalène-médicament indiquent une course à la R&D qui s'intensifie pour les applications en oncologie.

La certification réglementaire différencie les gagnants. La conformité USP permet des primes de prix de 30 à 50 %, notamment lors des pics des programmes vaccinaux. Les vendeurs de grade cosmétique, en revanche, font face à une marchandisation à moins d'être intégrés verticalement dans l'approvisionnement brut en olive ou en sucre. Les mouvements collectifs impliquent une concurrence accrue pour le contrôle des matières premières durables et le débit de grade pharmaceutique, façonnant la prochaine phase de croissance du marché du squalène.

Leaders du secteur du squalène

Croda International Plc

Sophim

Amyris

efpbiotek

KISHIMOTO SPECIAL LIVER OIL CO., LTD.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mai 2025 : Amyris a étendu son installation de Barra Bonita au Brésil en ajoutant une quatrième ligne de fermentation de précision indépendante. Cette expansion a renforcé la capacité de production d'ingrédients de spécialité, notamment des composants tels que le squalène utilisé dans les adjuvants vaccinaux.

- Octobre 2023 : Evonik Industries AG a lancé PhytoSquene, un squalène de grade BPF d'origine végétale issu de l'huile d'amarante. Il a fourni une alternative durable et non dérivée d'animaux à l'huile de foie de requin pour les applications pharmaceutiques, d'adjuvants vaccinaux et cosmétiques, tout en garantissant une qualité constante et en soutenant la biodiversité.

Portée du rapport sur le marché mondial du squalène

Le squalène, un composé organique incolore et inodore, est commercialement extrait de l'huile de foie de requin et est non toxique. En raison de sa nature non toxique, le squalène a de nombreuses applications dans les soins personnels. Dans l'industrie cosmétique, l'huile de squalène combat les radicaux libres, connus pour endommager la peau et accélérer le vieillissement.

Le marché du squalène est segmenté par source, grade de pureté, secteur d'utilisation finale et géographie. Par source, le marché est segmenté en source animale, source végétale, biosynthétique et autres sources. Par grade de pureté, le marché est segmenté en grade cosmétique, grade pharmaceutique (BPF) et grade alimentaire. Par secteur d'utilisation finale, le marché est segmenté en cosmétiques, produits pharmaceutiques, alimentation et autres secteurs d'utilisation finale. Le rapport couvre également la taille du marché et les prévisions pour le squalène dans 27 pays à travers les principales régions. Pour chaque segment, la taille du marché et les prévisions ont été réalisées sur la base de la valeur (USD).

| Source végétale |

| Source animale |

| Biosynthétique |

| Autres sources |

| Grade cosmétique |

| Grade pharmaceutique (BPF) |

| Grade alimentaire |

| Cosmétiques |

| Produits pharmaceutiques |

| Alimentation |

| Autres secteurs d'utilisation finale |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Corée du Sud | |

| Malaisie | |

| Thaïlande | |

| Indonésie | |

| Viêt Nam | |

| Reste de l'Asie-Pacifique | |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Pays nordiques | |

| Russie | |

| Turquie | |

| Reste de l'Europe | |

| Amérique du Sud | Brésil |

| Argentine | |

| Colombie | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | Arabie saoudite |

| Émirats arabes unis | |

| Qatar | |

| Égypte | |

| Nigéria | |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique |

| Par source | Source végétale | |

| Source animale | ||

| Biosynthétique | ||

| Autres sources | ||

| Par grade de pureté | Grade cosmétique | |

| Grade pharmaceutique (BPF) | ||

| Grade alimentaire | ||

| Par secteur d'utilisation finale | Cosmétiques | |

| Produits pharmaceutiques | ||

| Alimentation | ||

| Autres secteurs d'utilisation finale | ||

| Par géographie | Asie-Pacifique | Chine |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Malaisie | ||

| Thaïlande | ||

| Indonésie | ||

| Viêt Nam | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Pays nordiques | ||

| Russie | ||

| Turquie | ||

| Reste de l'Europe | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Colombie | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Arabie saoudite | |

| Émirats arabes unis | ||

| Qatar | ||

| Égypte | ||

| Nigéria | ||

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles le rapport répond

Quelle est la taille du marché du squalène ?

La taille du marché du squalène a atteint 182,14 millions USD en 2026 et devrait atteindre 243,28 millions USD d'ici 2031, reflétant un CAGR de 5,96 % sur la période 2026-2031.

Quel segment source se développe le plus rapidement ?

Le squalène d'origine végétale progresse à un CAGR de 6,96 % jusqu'en 2031, porté par l'accélération des reformulations dans la beauté propre.

Qu'est-ce qui stimule la demande pharmaceutique de squalène ?

Les adjuvants vaccinaux tels que le MF59 et les plateformes émergentes de nano-administration en oncologie nécessitent du squalène BPF de haute pureté offrant une cohérence des lots et des profils d'innocuité éprouvés.

Pourquoi le squalène d'huile de foie de requin est-il en déclin ?

Les règles de conservation, la divulgation obligatoire des ingrédients et la baisse des coûts des alternatives biosynthétiques et d'origine végétale érodent progressivement l'approvisionnement marin.

Dernière mise à jour de la page le: