Taille et part du marché des produits chimiques pour champs pétrolifères en Amérique latine

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

| Taille du marché de l'année de base (2025) | 3 Milliards de dollars |

| Taille du Marché (2026) | 3.06 Milliards de dollars |

| Taille du Marché (2031) | 3.37 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 1.95% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des produits chimiques pour champs pétrolifères en Amérique latine par Mordor Intelligence

La taille du marché des produits chimiques pour champs pétrolifères en Amérique latine devrait s'étendre de 3 milliards USD en 2025 et 3,06 milliards USD en 2026 à 3,37 milliards USD d'ici 2031, enregistrant un CAGR de 1,95 % entre 2026 et 2031. Cette expansion mesurée reflète le passage des gisements conventionnels à grand volume vers des réservoirs ultra-profonds et de schiste techniquement exigeants qui reposent sur des formulations chimiques de haute qualité. Les projets pré-sel au Brésil, la stimulation des schistes en Argentine et les programmes de champs matures au Mexique continuent d'élever la consommation de produits chimiques par puits, tandis que les règles de contenu local remodèlent les chaînes d'approvisionnement. La volatilité des prix du Brent, les cycles d'approbation des produits prolongés et les pénuries de main-d'œuvre pour les produits chimiques de stimulation avancés tempèrent les perspectives de croissance, mais l'activité croissante en eaux profondes et les pilotes de récupération assistée des hydrocarbures (EOR) soutiennent une demande stable en inhibiteurs de corrosion, désémulsifiants et inhibiteurs d'hydrates à faible dosage. La différenciation concurrentielle repose sur des formulations de corrosion qualifiées pour les fonds marins, des polymères thermiquement stables et des plateformes numériques d'optimisation du dosage, les opérateurs accordant la priorité à la disponibilité et à la conformité HSE sur des actifs complexes.

Principaux enseignements du rapport

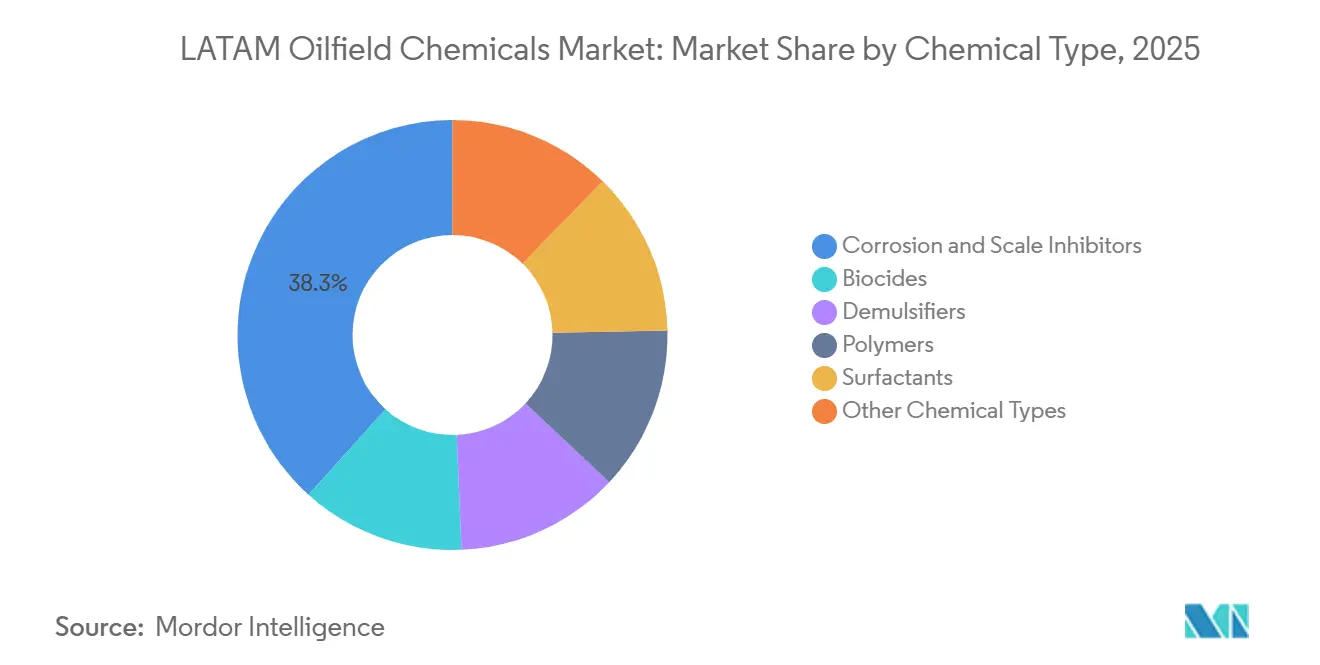

- En 2025, les inhibiteurs de corrosion et de tartre représentaient 38,32 % du marché des produits chimiques pour champs pétrolifères en Amérique latine, reflétant leur position dominante par type de produit chimique. Les désémulsifiants devraient croître à un taux de croissance annuel composé (CAGR) de 2,07 % au cours de la période de prévision s'étendant jusqu'en 2031.

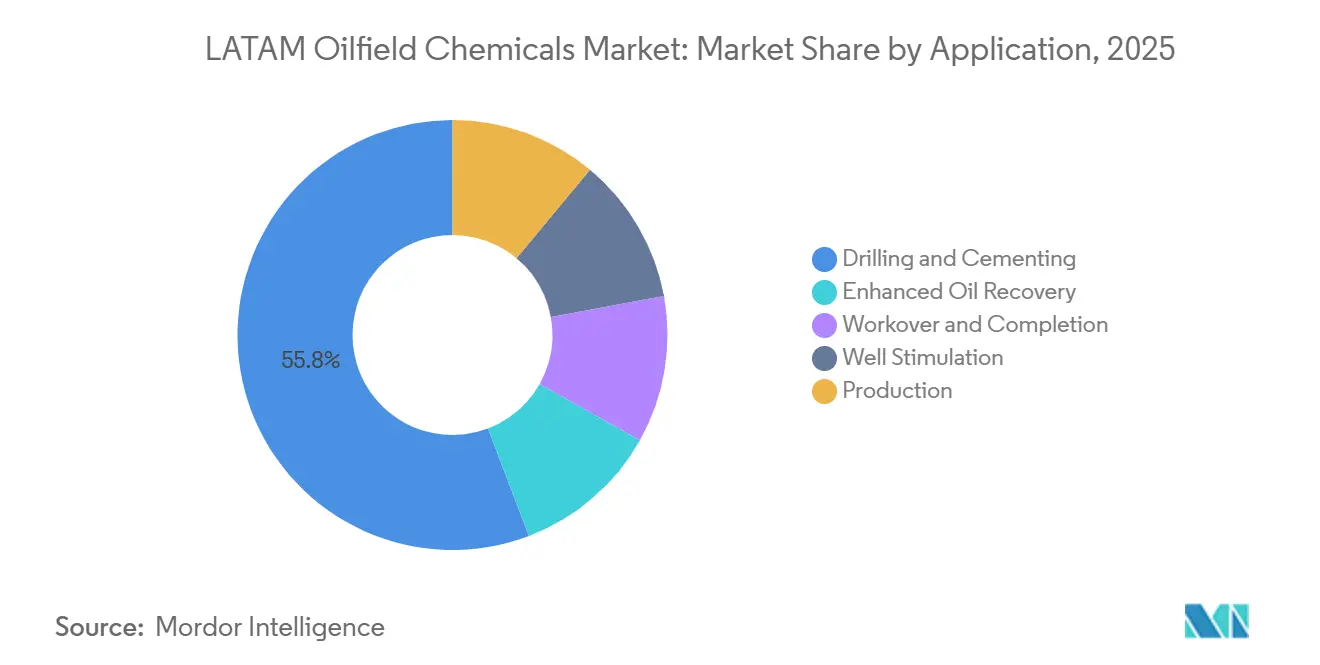

- Par application, le forage et la cimentation ont émergé comme le segment leader en 2025, captant 55,79 % de la part de marché. Les produits chimiques de production devraient se développer à un CAGR de 2,18 % entre 2026 et 2031, soulignant leur potentiel de croissance dans les années à venir.

- Sur le plan géographique, le Brésil a dominé le marché des produits chimiques pour champs pétrolifères en Amérique latine en 2025, détenant une part de 36,09 %. Le pays devrait croître à un CAGR de 3,61 % jusqu'en 2031, soulignant son importance sur le marché régional.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché des produits chimiques pour champs pétrolifères en Amérique latine

Analyse de l'impact des moteurs*

| Moteurs | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Poursuite des projets en eaux profondes dans les bassins pré-sel du Brésil | +0.8% | Brésil (Bassin de Santos, Bassin de Campos) | Long terme (≥ 4 ans) |

| Accélération des programmes EOR sur champs matures au Mexique | +0.4% | Mexique (Cantarell, Ku-Maloob-Zaap) | Moyen terme (2-4 ans) |

| Succès des pilotes de schiste à Vaca Muerta | +0.6% | Argentine (Province de Neuquén) | Moyen terme (2-4 ans) |

| Règles de contenu national favorisant la fabrication locale de produits chimiques | +0.3% | Brésil, Mexique | Long terme (≥ 4 ans) |

| Inhibiteurs d'hydrates à faible dosage remplaçant le méthanol dans les raccordements ultra-profonds | +0.4% | Brésil, Colombie (offshore) | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Poursuite des projets en eaux profondes dans les bassins pré-sel du Brésil

La production pré-sel du Brésil a atteint 2,1 millions de b/j au début de 2026, alors que Petrobras a mis en service cinq FPSO entre 2024 et 2026[1]Petrobras, "Mise à jour de la production pré-sel," PETROBRAS.COM.BR. Les conditions extrêmes de température et de corrosion à plus de 2 000 m de profondeur d'eau et 5 000 m de sel imposent une injection continue d'inhibiteurs de tartre et de corrosion, tandis que les inhibiteurs cinétiques d'hydrates à un dosage de 0,5 %–1 % ont remplacé le méthanol en vrac sur des actifs tels que Búzios et Bacalhau. Les limites de rejet révisées de l'ANP, en vigueur depuis 2024, contraignent les fournisseurs à reformuler avec des tensioactifs biodégradables, augmentant les coûts de développement mais ouvrant des opportunités pour les produits chimiques « verts ». Les systèmes sous-marins capables d'injection chimique multi-flux coûtent désormais entre 5 et 10 millions USD par puits, mais prolongent la durée de vie des tubages et réduisent les arrêts non planifiés.

Accélération des programmes EOR sur champs matures au Mexique après la réforme énergétique

Pemex a lancé des pilotes d'injection de polymères à Cantarell en 2024 et des essais tensioactif-polymère à Ku-Maloob-Zaap en 2025, visant 50 kb/j de récupération incrémentale. Les réservoirs à haute température et haute salinité dégradent les polyacrylamides standard, ce qui a conduit à l'adoption de copolymères sulfonés qui conservent leur viscosité au-dessus de 90 °C, désormais codifiés dans les directives d'approvisionnement de Pemex. Les opérateurs privés restent prudents, privilégiant la production primaire, mais les règles de contenu national exigeant 35 % d'approvisionnement domestique à terre ont catalysé des coentreprises qui localisent le mélange et réduisent les coûts logistiques.

Succès des pilotes de schiste à Neuquén (Vaca Muerta) stimulant la demande de produits chimiques

YPF a foré environ 400 puits en 2025, utilisant une fracturation en deux étapes qui consomme 25 % de réducteurs de friction de plus que les conceptions à une seule étape. Les systèmes à eau de glissement avec réducteurs de friction à base de polyacrylamide permettent des débits de pompage plus élevés, tandis que les unités de mélange mobiles combinent la gomme de guar, les biocides et les stabilisateurs d'argile sur site. Les calendriers de complétion dépendent d'ingénieurs chimistes formés ; l'Argentine a produit moins de 200 ingénieurs pétroliers en 2024, obligeant les entreprises de services à importer des talents à coût élevé. Les améliorations d'infrastructure telles que le pipeline VMOS ont raccourci les distances de camionnage et réduit les prix des produits chimiques livrés de 15 %–20 %.

Règles de contenu national favorisant la fabrication locale de produits chimiques (Brésil/Mexique)

L'ANP a relevé les seuils de contenu local pour les produits chimiques offshore à 50 % en 2025, contraignant les multinationales à investir dans des installations de mélange à Macaé et Rio de Janeiro[2]Agência Nacional do Petróleo, "Résolution 2025," ANP.GOV.BR . Baker Hughes a ouvert une usine de 25 millions USD en mars 2025, tandis que ChampionX a doublé la capacité de son site de Rio en février 2025. La CNH du Mexique a fixé une exigence de 35 % en 2024, accélérant les partenariats entre formulateurs mondiaux et distributeurs nationaux. Les mandats allongent les cycles d'approbation des produits de 6 à 9 mois, mais garantissent la demande pour les matières premières d'approvisionnement local, même lorsque les importations seraient moins chères.

Analyse de l'impact des freins*

| Freins | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Volatilité du prix du Brent en dessous de 70 USD retardant les approbations de CAPEX | -0.4% | Colombie, Équateur, Pérou | Court terme (≤ 2 ans) |

| Pénuries de main-d'œuvre qualifiée pour les produits chimiques de stimulation avancés | -0.2% | Argentine (Neuquén), Mexique | Moyen terme (2-4 ans) |

| Longs cycles d'enregistrement des produits auprès de l'ANP et de la CNH | -0.2% | Brésil, Mexique | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Volatilité du prix du Brent en dessous de 70 USD retardant les approbations de CAPEX

Le Brent s'est négocié dans la fourchette de 65–72 USD au début de 2025, incitant Ecopetrol à reporter le puits d'évaluation Uchuva-2 et d'autres projets régionaux. Les opérateurs se sont tournés vers des remises en état de puits infraremplissage à cycle court qui nécessitent moins d'additifs de forage et de cimentation, comprimant la demande pour les produits chimiques à haute marge. Les contrats d'approvisionnement mensuels protègent les flux de trésorerie mais augmentent les besoins en fonds de roulement des fournisseurs.

Pénuries de main-d'œuvre qualifiée pour les produits chimiques de stimulation avancés

Vaca Muerta nécessite des ingénieurs sur site pour ajuster les ratios de réducteurs de friction en temps réel, mais les taux de diplômés locaux couvrent moins de la moitié des besoins en personnel du bassin. Les entreprises de services font tourner des équipes nord-américaines, ajoutant entre 50 000 et 80 000 USD par puits en coûts de mobilisation. Des lacunes similaires dans les pilotes d'injection de polymères au Mexique retardent le déploiement et augmentent le risque de fluides mal mélangés pouvant endommager les formations ou enfreindre les règles environnementales.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit chimique : les inhibiteurs de corrosion ancrent l'économie des champs matures

Les inhibiteurs de corrosion et de tartre ont conservé 38,32 % de la part du marché des produits chimiques pour champs pétrolifères en Amérique latine en 2025, reflétant leur rôle central dans la protection des tubages et des équipements sous-marins exposés à des flux élevés de CO₂ et de H₂S. Les désémulsifiants devraient enregistrer le CAGR le plus rapide de 2,07 % jusqu'en 2031, les spécifications de qualité du brut se resserrant et les teneurs en eau augmentant dans les actifs offshore vieillissants. Petrobras seul a injecté plus de 12 000 t d'inhibiteurs de tartre dans des puits pré-sel en 2025. Les inhibiteurs d'hydrates à faible dosage spécialisés, regroupés sous « autres types de produits chimiques », atteignent entre 8 et 12 USD par kg, mais réduisent les volumes de stockage jusqu'à 70 %, un compromis attrayant pour les raccordements ultra-profonds. Les normes de rejet de l'ANP, en vigueur depuis 2024, orientent les investissements vers les tensioactifs biodégradables, stimulant la demande pour les formulations vertes.

Les polymères sont concentrés à Vaca Muerta et dans les pilotes EOR mexicains. Les tensioactifs sont principalement utilisés dans les fluides de forage, où ils améliorent le transport des déblais dans les puits à fort angle. Les biocides restent essentiels pour atténuer les bactéries sulfato-réductrices qui accélèrent la corrosion et acidifient les flux de production. Les outils numériques d'optimisation du dosage déployés sur les FPSO ont réduit l'utilisation d'inhibiteurs de corrosion de 12 % en 2025 sans compromettre l'intégrité des actifs.

Par application : l'intensité du forage soutient les volumes de produits chimiques

Le forage et la cimentation représentaient 55,79 % de la part du marché des produits chimiques pour champs pétrolifères en Amérique latine en 2025, car les puits en eaux profondes au Brésil et les puits d'évaluation en Argentine consomment jusqu'à 1 200 t de fluides et d'additifs par puits. Les produits chimiques de production connaîtront la croissance la plus rapide avec un CAGR de 2,18 % jusqu'en 2031, les opérateurs pivotant de l'exploration vers la maximisation de la production à partir des actifs existants. Un seul puits dans le Bassin de Santos nécessite entre 6 et 8 flux chimiques identifiés pour le contrôle de la corrosion, la prévention du tartre et l'atténuation des hydrates, garantissant une demande récurrente. À l'inverse, le nombre de plateformes a chuté de 8 % en Colombie et en Équateur en 2025, reflétant la volatilité du Brent et réduisant les volumes de fluides de forage.

Les fluides de remise en état et de complétion occupent une tranche à un chiffre moyen de la taille du marché des produits chimiques pour champs pétrolifères en Amérique latine, mais bénéficient des réactivations de puits fermés de Pemex. Les produits chimiques de récupération assistée des hydrocarbures restent modestes mais dépassent le marché global, le Mexique développant ses pilotes d'injection de polymères. La composition des applications varie selon la profondeur d'eau : les projets offshore allouent 60 % des dépenses au forage et à la cimentation, tandis que les campagnes terrestres orientent 60 % vers la production. La CNH impose désormais une divulgation annuelle de l'utilisation des produits chimiques par application, améliorant la visibilité de la demande pour les fournisseurs.

Analyse géographique

Le Brésil ancre le marché des produits chimiques pour champs pétrolifères en Amérique latine, représentant 36,09 % de la taille du marché en 2025, et devrait croître à un CAGR de 3,61 % jusqu'en 2031, porté par les nouveaux FPSO et la production accrue de Búzios et Mero. Les opérateurs déploient des systèmes d'injection chimique sous-marins coûtant jusqu'à 10 millions USD par puits, garantissant la livraison en temps réel d'inhibiteurs de corrosion, d'inhibiteurs de tartre et d'inhibiteurs d'hydrates à faible dosage. Equinor s'approvisionne à 60 % localement pour les produits chimiques de Bacalhau afin de satisfaire les règles de l'ANP.

Le Mexique a suivi avec une consommation significative, soutenue par les pilotes EOR sur champs matures de Pemex et les développements privés en eaux peu profondes. La demande de produits chimiques pour champs pétrolifères en Argentine est portée par Vaca Muerta, où l'intensité chimique par baril est trois fois supérieure à celle des gisements conventionnels. La Colombie, le Pérou et l'Équateur connaissent une demande croissante de produits chimiques pour champs pétrolifères ; la Colombie est en tête grâce à la production de pétrole lourd, bien que les campagnes offshore retardées freinent la croissance à court terme.

Analyse de la chaîne de valeur

La chaîne de valeur des produits chimiques pour champs pétrolifères en Amérique latine commence par les matières premières et intermédiaires en amont (agents tensioactifs, polymères, amines, solvants et inhibiteurs de corrosion actifs) provenant de producteurs pétrochimiques régionaux et d'importations, suivis de la formulation, du mélange, de l'emballage et de la qualification pour les actifs en eaux profondes, de schiste et de récupération assistée des champs matures. Les fournisseurs mondiaux de services pétroliers et de spécialités (notamment SLB, Baker Hughes et ChampionX) combinent généralement le savoir-faire en formulation avec la prestation de services sur le terrain, tandis que les formulateurs et distributeurs régionaux (par exemple, ISI Oilfield Chemicals) se disputent la réactivité et la logistique pour les opérations terrestres.

Les exigences de contenu local au Brésil et au Mexique poussent vers davantage de mélange, de contrôle qualité et de stockage en stock dans le pays, mais la chaîne reste sensible à la disponibilité des matières premières et à la logistique. Le Brésil en particulier présente une forte dépendance aux importations pour les intrants chimiques (rapportée à 49 % de la consommation apparente en 2025), et les points de pression sectoriels en 2025 comprenaient des ajustements tarifaires sur certains produits chimiques, ainsi que des inquiétudes concernant l'arrêt d'usines et une utilisation plus faible. Pour les projets offshore, les cycles d'approvisionnement et d'approbation ajoutent une complexité supplémentaire, car les opérateurs et les régulateurs exigent une documentation, une validation en laboratoire et une conformité aux rejets, faisant de la capacité d'essais accrédités, de l'entreposage à proximité des ports et de l'exécution intégrée des services des différenciateurs clés.

Paysage concurrentiel

Le marché des produits chimiques pour champs pétrolifères en Amérique latine est modérément consolidé, les cinq premiers acteurs représentant une part de marché significative. Les mandats de contenu local ouvrent un espace aux formulateurs régionaux qui fournissent des biocides et des désémulsifiants de base à des prix inférieurs de 15 %–20 %. L'installation de Baker Hughes à Macaé réduit les délais de livraison de huit à deux semaines et garantit la préférence de l'ANP. Des indépendants brésiliens tels que Quimidrol ont obtenu la certification ANP pour les inhibiteurs de corrosion, défiant les prix des multinationales. Les dépôts de brevets sont restés inférieurs à 50 au Brésil et au Mexique durant 2024–2025, indiquant que l'exécution et la maîtrise réglementaire l'emportent sur la chimie propriétaire pour gagner des parts de marché. Les tendances technologiques se concentrent sur les systèmes intelligents de gestion des produits chimiques, les tensioactifs verts et les inhibiteurs d'hydrates à faible dosage qualifiés pour les fonds marins qui offrent une valeur plus élevée par kilogramme.

Leaders du secteur des produits chimiques pour champs pétrolifères en Amérique latine

SLB

Baker Hughes Company

ChampionX

Clariant AG

BASF

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

Les exigences réglementaires et de qualification des opérateurs créent des espaces vacants pour les fournisseurs capables d'associer performance à des essais et une documentation vérifiables. Au Brésil, l'application liée à la Portaria 127/2026 pour les inhibiteurs de corrosion utilisés sur les plateformes et pipelines offshore, y compris les rapports d'essais de vieillissement au brouillard salin tropical de 1 000 heures, accroît la demande de soutien aux essais localement accessible, de services de reformulation et de solutions de corrosion conformes, en particulier pour les actifs présalifères où le contrôle de la corrosion constitue déjà un poste de dépense dominant. Les fournisseurs proposant des produits conformes accompagnés de flux de qualification plus rapides (laboratoires locaux, dossiers validés et mélange dans le pays) peuvent gagner un avantage à mesure que les contraintes de contenu local et d'approbation restreignent les options acceptables.

Les programmes non conventionnels et de récupération assistée créent également de la place pour des polymères à plus forte valeur ajoutée et des chimies d'intégrité de puits adaptées aux conditions des bassins. En Argentine, YPF et Y-TEC ont annoncé Y-FRED en janvier 2026, un polymère spécialisé pour la stimulation hydraulique dans le Vaca Muerta axé sur l'amélioration de l'efficacité de la stimulation, ce qui soutient une voie d'innovation locale pour les additifs de réduction de friction et de stimulation au-delà des solutions standard de type matière première. Côté offshore, les approvisionnements de Petrobras lient de plus en plus la sélection des fournisseurs au coût total de possession et à des critères ESG, incluant des objectifs de reporting des émissions pour les fournisseurs d'ici 2028, ce qui accroît les opportunités pour les plateformes de gestion des produits chimiques, le dosage optimisé et les modèles d'approvisionnement à moindre intensité logistique, réduisant la surconsommation chimique et l'empreinte du transport tout en respectant les seuils de contenu local.

Développements récents du secteur

- Mai 2026 : Baker Hughes a annoncé une extension et un élargissement de son contrat intégré de construction de puits avec Petrobras pour le Brésil, couvrant les services et technologies liés au forage dans le bassin de Santos. L'accord renforce l'activité à long cycle dans les développements présalifères, où l'intensité du forage et de la complétion génère un fort effet d'entraînement pour les programmes de forage, de cimentation et de produits chimiques de production livrés via des modèles de services intégrés.

- Février 2025 : Baker Hughes a reçu un contrat pluriannuel d'ExxonMobil Guyana pour fournir des produits chimiques spécialisés destinés aux FPSO, incluant les produits chimiques de surface, sous-marins, d'injection d'eau et utilitaires pour les navires Errea Wittu et Jaguar dans le bloc Stabroek. Cela renforce la demande de produits chimiques pour FPSO offshore dans l'écosystème d'approvisionnement plus large de l'Amérique latine et élève la barre pour les fournisseurs disposant de chimies qualifiées pour le sous-marin et l'injection d'eau.

- Août 2024 : SLB OneSubsea a remporté un contrat majeur de Petrobras pour des systèmes de production sous-marins présalifères standardisés et des services associés liés aux développements d'Atapu et de Sepia, incluant un soutien pour les nouveaux FPSO P-84 et P-85. L'infrastructure sous-marine élargie et les systèmes standardisés augmentent la base installée nécessitant des produits chimiques d'assurance d'écoulement et d'intégrité en continu, soutenant une demande récurrente pour les solutions de contrôle de la corrosion, du tartre et des hydrates au Brésil.

Cadre de la méthodologie de recherche et portée du rapport

Définition et couverture du marché

Pour ce rapport, le marché couvre les produits chimiques de spécialité consommés dans les activités amont pétrolières et gazières en Amérique latine, où la demande est générée aux étapes de forage, de complétion, de stimulation, de production et de récupération assistée du pétrole, et les valeurs sont suivies en termes d'USD.

Exclusions du champ d'application : Nous excluons les produits chimiques de traitement intermédiaire et en aval, ainsi que les produits chimiques généraux de traitement de l'eau industrielle qui ne sont pas déployés dans le cadre d'opérations pétrolières.

Aperçu de la segmentation

- Par type de produit chimique

- Biocides

- Inhibiteurs de corrosion et de tartre

- Désémulsifiants

- Polymères

- Tensioactifs

- Autres types de produits chimiques

- Par application

- Forage et cimentation

- Remise en état et complétion

- Stimulation de puits

- Production

- Récupération assistée des hydrocarbures

- Par pays

- Mexique

- Brésil

- Colombie

- Argentine

- Pérou

- Équateur

- Reste de l'Amérique latine

Sources de données, dimensionnement du marché et validation

Recherche documentaire

La recherche documentaire a commencé par cartographier la base d'activités en amont et les points de consommation chimique associés par pays, puis en alignant la terminologie utilisée par les opérateurs et les régulateurs afin que les mêmes familles chimiques ne soient pas comptées en double. Des sources publiques ont été utilisées pour établir le contexte d'activité et les garde-fous, telles que les régulateurs et ministères nationaux du pétrole et du gaz, l'EIA pour le contexte de production transnational, les publications de l'OPEP et de l'AIE pour les perspectives d'approvisionnement, et UN Comtrade pour les schémas commerciaux dans les catégories chimiques pertinentes.

Nous avons également examiné les rapports annuels des entreprises, les présentations aux investisseurs et les communiqués de presse pour comprendre le langage relatif au mix produits et la manière dont les revenus sont décrits entre le forage, la production et le soutien à la récupération assistée. Lorsqu'un écart de données apparaissait pour les plus petits fournisseurs, un abonnement payant pour les données financières et de renseignement des entreprises nous a aidés à dimensionner l'univers de fournisseurs adressable, et une base de données de brevets a été utilisée comme vérification légère de la formulation et de l'orientation applicative. Les sources documentaires ci-dessus sont illustratives, et de nombreuses autres références publiques et payantes ont été utilisées pour la collecte, la validation et la clarification des données.

Entretiens et enquêtes primaires

Les travaux primaires ont été utilisés pour tester la robustesse des hypothèses documentaires concernant les plages de dosage chimique, la structure de tarification typique dans les contrats d'approvisionnement, et la manière dont la demande évolue entre les programmes offshore et onshore. Nous avons échangé avec un ensemble de fournisseurs, distributeurs, équipes de service et contacts d'approvisionnement ou d'ingénierie de terrain des utilisateurs finaux dans les principaux pays producteurs d'Amérique latine, et les retours ont été utilisés pour affiner les plages de variables et fixer les répartitions finales par étape d'application.

Répartition des répondants du travail de terrain de la recherche primaire

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Top tier : 30 % | Dirigeants (CXO) : 13 % | APAC : 47 % |

| Mid tier : 54 % | Responsables fonctionnels/d'unité : 27 % | EMEA : 30 % |

| Petits acteurs : 16 % | Managers : 60 % | Amériques : 23 % |

Dimensionnement du marché et prévisions

Le dimensionnement a été construit en utilisant une logique à la fois descendante et ascendante afin que les totaux restent réalistes pour la région. L'étape descendante a reconstruit la demande de produits chimiques à partir des signaux d'activité en amont par pays, où le nombre de forages et de complétions, les volumes de production, le comportement de la coupe en eau, la présence de programmes de récupération assistée, et le mix offshore par rapport à onshore ont été traduits en bassins de consommation chimique puis valorisés en utilisant des fourchettes de prix contractuelles typiques.

Après cela, les totaux ont été corroborés par des approximations ascendantes sélectives, incluant des répartitions de revenus de fournisseurs échantillonnés, des vérifications de canaux avec les distributeurs, et un calcul de volume multiplié par le prix de vente moyen pour quelques chimies à forte utilisation afin de voir si l'orientation correspondait. Lorsque la couverture des plus petits acteurs locaux était limitée, les écarts ont été traités via des indicateurs normalisés de dépense par puits et de dépense par baril, qui ont ensuite été ajustés à l'aide de facteurs de correction issus des entretiens.

Pour les prévisions, une analyse de scénarios a été utilisée car le marché est lié aux budgets amont et au calendrier des projets, et les scénarios ont été ancrés aux programmes de forage attendus, aux perspectives de production, à la cadence des projets offshore, et aux changements d'intensité chimique liés à la gestion des champs matures. Les trajectoires de croissance finales ont été recoupées avec les propos des praticiens concernant les cycles d'approvisionnement, les contraintes de contenu local et les évolutions de formulation vers des inhibiteurs et polymères plus performants.

Validation des données et cycle de mise à jour

La validation a été effectuée à travers plusieurs passages afin que chaque résultat majeur puisse être rattaché à un petit ensemble de signaux observables. Nous avons comparé les totaux par pays à des vérifications indépendantes telles que l'orientation des dépenses d'investissement en amont, l'activité de forage et de complétion, les tendances de production, et les schémas d'approvisionnement chimique rapportés, puis nous avons examiné les écarts importants avant validation finale.

Lorsqu'une valeur aberrante apparaissait, nous avons revérifié le calendrier des devises, le mix d'application supposé, et si un chiffre reflétait par erreur une dépense chimique plus large au-delà de l'usage pétrolier, puis une nouvelle prise de contact était déclenchée avec les interviewés concernés si nécessaire. Les rapports sont actualisés annuellement, et des mises à jour intermédiaires sont effectuées lorsque des événements significatifs se produisent, tels que des changements d'activité soudains ou des évolutions politiques affectant les plans de forage. Avant livraison, un dernier passage d'analyste est réalisé afin que les chiffres reflètent les données et hypothèses les plus récentes disponibles.

Estimation du marché des produits chimiques pour champs pétrolifères en Amérique latine de Mordor Intelligence comparée à d'autres estimations publiées

Les tailles de marché publiées pour les produits chimiques pour champs pétrolifères en Amérique latine peuvent différer car chaque éditeur peut choisir une liste de pays différente, un traitement différent du calendrier de montée en puissance des projets offshore, et une manière différente de moyenner la tarification chimique entre les types de contrats. Les variations proviennent également du fait que la demande soit reconstruite à partir d'indicateurs d'activité en amont ou déduite de bassins de revenus chimiques plus larges.

Le tableau de référence montre un écart notable, et dans le modèle de Mordor Intelligence, la valeur reflète uniquement la demande de produits chimiques pour champs pétrolifères couvrant le forage et la cimentation, la reprise et la complétion, la stimulation de puits, la production et la récupération assistée du pétrole au Mexique, au Brésil, en Colombie, en Argentine, au Pérou, en Équateur et dans le reste de l'Amérique latine, plutôt que de mélanger des dépenses de traitement industriel adjacentes. Certaines estimations semblent également appliquer une inflation des prix agressive sur toute la période ou utiliser une courbe de croissance régionale unique, ce qui peut relever la valeur de départ même lorsque les données d'activité varient selon les pays.

Comparaison de référence

| Source | Taille du marché | Lacunes dans la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 3,00 milliards USD (2025) | |

| Cabinet de conseil mondial A | 3,83 milliards USD (2024) | Utilise une base 2024 avec une visibilité limitée sur la couverture des pays dans le résumé public, et peut refléter une capture de revenus des fournisseurs plus large ainsi que des hypothèses de progression tarifaire plus rapide selon les applications. |

| Éditeur sectoriel B | 2,50 milliards USD (2024) | Semble appliquer une construction de demande plus restreinte ou un lien d'activité plus conservateur, avec des exclusions et un périmètre de pays non clairement précisés dans les notes publiques, ce qui peut réduire les totaux. |

Sur les trois chiffres, les différences s'expliquent principalement par la manière dont le périmètre est étroitement lié aux applications pétrolières en amont, la façon dont la tarification est moyennée entre les contrats, et la manière dont le mix pays est traité pour les programmes offshore et de champs matures. En maintenant les intrants ancrés à l'activité observable puis en les recoupant avec les retours des fournisseurs et des canaux, le chiffre final reste facile à auditer et à reproduire lorsque les conditions changent.

Questions clés auxquelles le rapport répond

Quelle est la valeur actuelle du marché des produits chimiques pour champs pétrolifères en Amérique latine ?

La taille du marché des produits chimiques pour champs pétrolifères en Amérique latine a atteint 3,06 milliards USD en 2026.

Quel pays est en tête de la demande régionale de produits chimiques pour champs pétrolifères ?

Le Brésil représente 36,09 % de la demande régionale, porté par d'importants développements pré-sel.

Quel type de produit chimique détient la plus grande part en Amérique latine ?

Les inhibiteurs de corrosion et de tartre détenaient 38,32 % de la part de marché en 2025.

Quel segment d'application connaît la croissance la plus rapide jusqu'en 2031 ?

Les produits chimiques de production devraient se développer à un CAGR de 2,18 % à mesure que les opérateurs maximisent les actifs existants.

Comment les règles de contenu local affectent-elles les fournisseurs ?

Les seuils de 50 % au Brésil et de 35 % au Mexique obligent les fournisseurs mondiaux à investir dans des installations de mélange locales pour se qualifier aux appels d'offres.

Quelle tendance technologique remodèle la consommation de produits chimiques offshore ?

Les plateformes numériques d'optimisation du dosage telles que ChemWatcher réduisent l'utilisation de produits chimiques d'environ 12 % tout en maintenant l'intégrité des actifs.

Dernière mise à jour de la page le: