Taille et part de marché des alcools éthoxylés

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

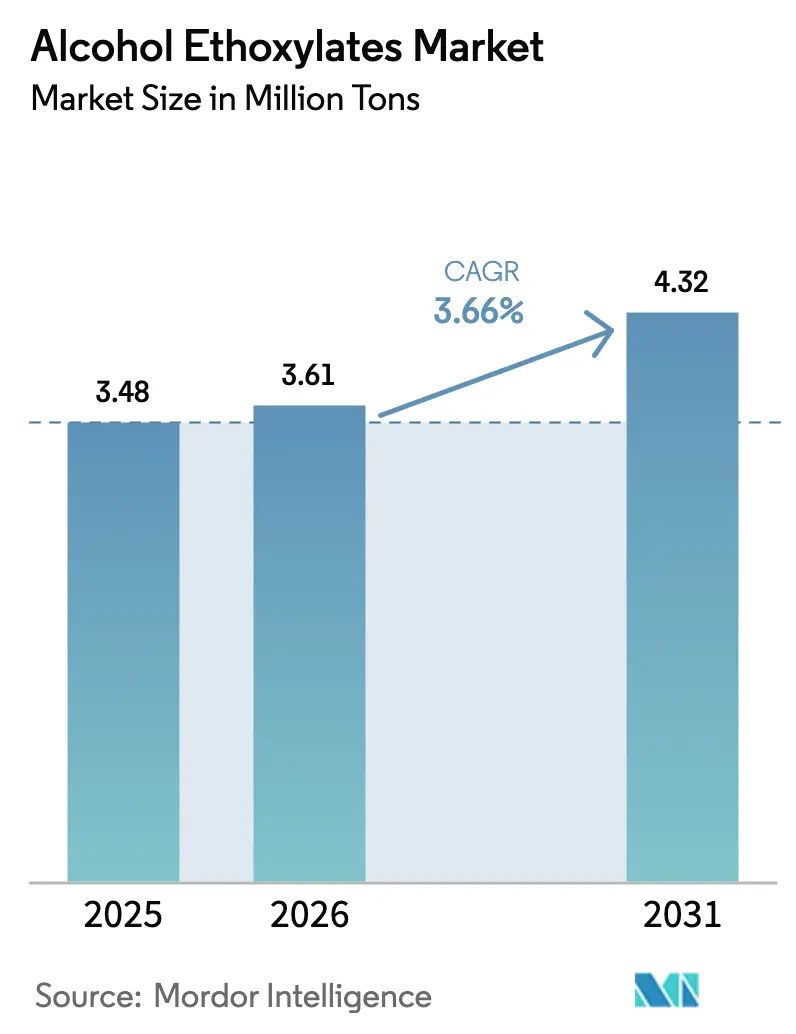

| Volume du Marché (2026) | 3.61 Millions de tonnes |

| Volume du Marché (2031) | 4.32 Millions de tonnes |

| Taux de croissance (2026 - 2031) | 3.66% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des alcools éthoxylés par Mordor Intelligence

La taille du marché des alcools éthoxylés devrait s'étendre de 3,48 millions de tonnes en 2025 et 3,61 millions de tonnes en 2026 à 4,32 millions de tonnes d'ici 2031, enregistrant un TCAC de 3,66 % entre 2026 et 2031. Les matières premières oléochimiques, les chaînes d'approvisionnement certifiées RSPO et les engagements des entreprises en matière de carbone renouvelable accélèrent le pivot hors des filières pétrochimiques, tandis que le durcissement des réglementations sur l'écotoxicité en Amérique du Nord et en Europe oriente les formulateurs vers des tensioactifs non ioniques biodégradables conformes aux programmes d'écolabellisation. Les propriétaires de marques accordent la priorité à une détergence ultra-douce dans les produits de soins personnels et de nettoyage institutionnel, ce qui soutient une tarification premium pour les grades à distribution étroite même lorsque les coûts des matières premières augmentent. Le développement rapide d'unités intégrées d'oxyde d'éthylène et d'alcoxylation en Chine, en Inde et en Arabie Saoudite comprime les marges des négociants, mais le profil de demande équilibré à l'échelle régionale maintient des opportunités de croissance volumique à long terme pour les producteurs de produits en vrac et de spécialités. Les stratégies concurrentielles s'articulent désormais autour de l'intégration en amont dans la production d'alcools gras, des technologies de procédés à catalyse enzymatique et de la certification par bilan massique permettant des revendications de durabilité progressives sans la totalité de la prime de coût oléochimique.

Principaux enseignements du rapport

- Par type d'origine, les grades oléochimiques détenaient 58,32 % de la part de marché des alcools éthoxylés en 2025 et progressent à un TCAC de 3,97 % jusqu'en 2031.

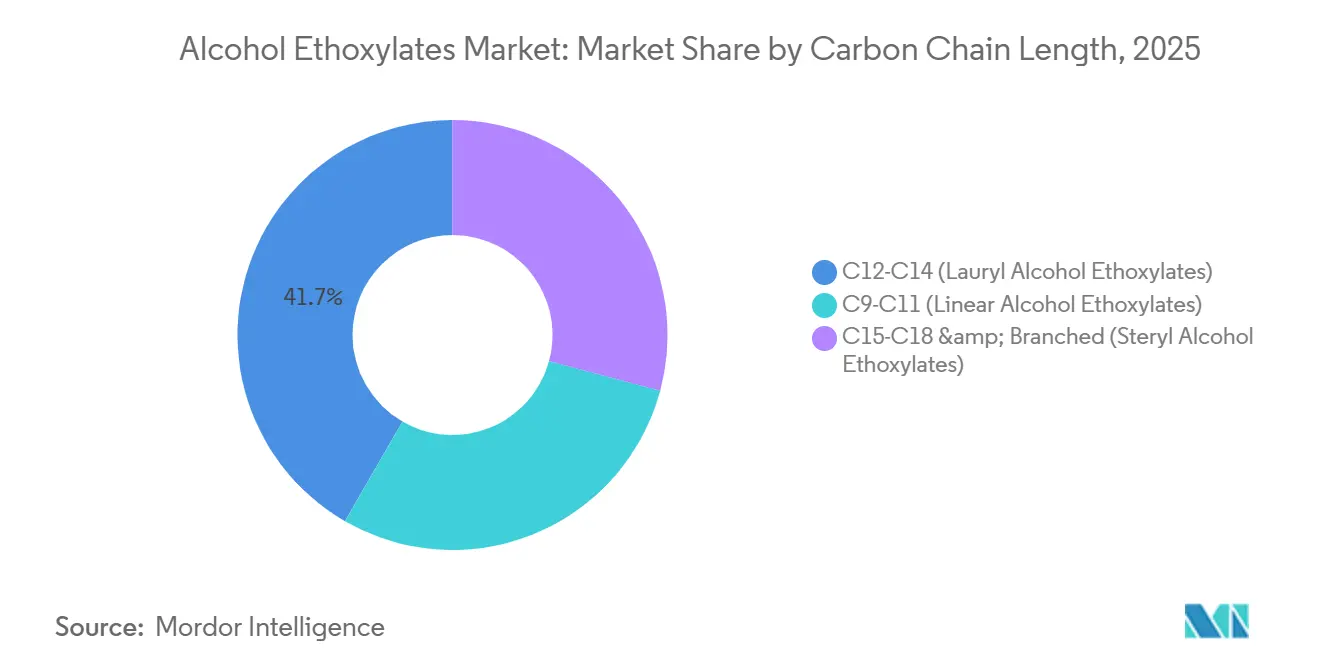

- Par longueur de chaîne carbonée, les grades C12-C14 ont capturé 41,66 % de la part de revenus en 2025 ; le même segment devrait croître à un TCAC de 4,12 % jusqu'en 2031.

- Par forme, les produits liquides représentaient 62,93 % de la taille du marché des alcools éthoxylés en 2025 et progressent à un TCAC de 4,35 % jusqu'en 2031.

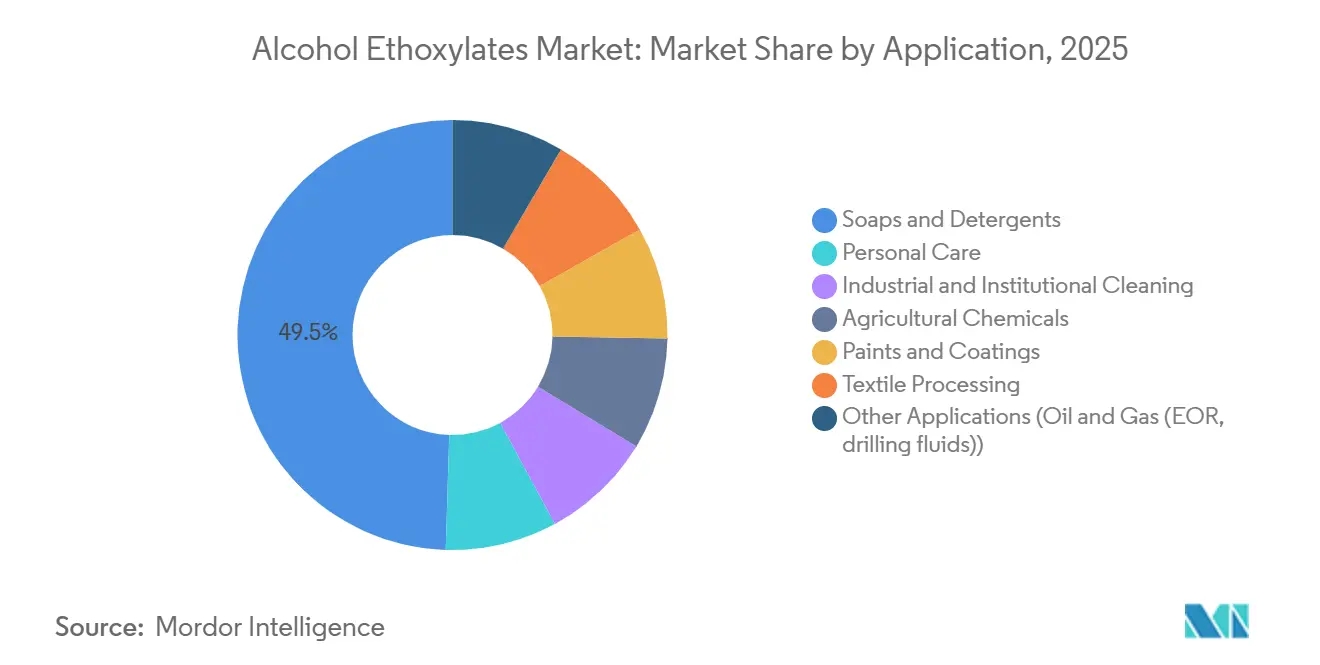

- Par application, les savons et détergents étaient en tête avec 49,51 % de la taille du marché des alcools éthoxylés en 2025, tandis que les soins personnels enregistraient le TCAC projeté le plus élevé à 4,42 % jusqu'en 2031.

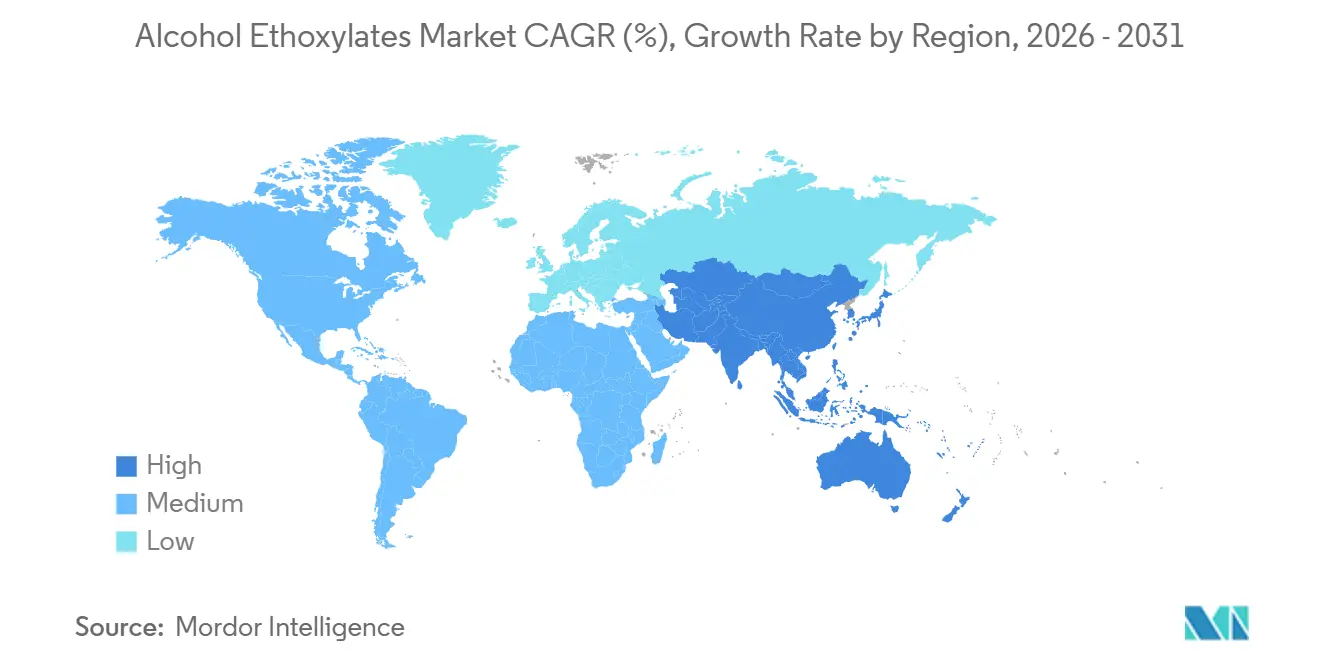

- Par géographie, l'Asie-Pacifique représentait 52,34 % de la taille du marché des alcools éthoxylés en 2025 et croît avec le TCAC le plus rapide de 4,82 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché mondial des alcools éthoxylés

Analyse de l'impact des moteurs*

| Moteurs | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Demande croissante en soins personnels et ménagers en Asie-Pacifique | +1.2% | Cœur Asie-Pacifique, débordement vers le Moyen-Orient et l'Afrique | Moyen terme (2-4 ans) |

| Expansion des formulations de nettoyage industriel et institutionnel | +0.9% | Amérique du Nord et Europe, émergence en ASEAN | Court terme (≤ 2 ans) |

| Utilisation croissante en agrochimie comme adjuvants durables | +0.6% | Mondial, avec concentration en Amérique du Nord, au Brésil et en Inde | Long terme (≥ 4 ans) |

| Développement rapide de capacités dédiées d'oxyde d'éthylène/alcoxylation | +0.7% | Asie-Pacifique (Chine, Inde, Thaïlande), Moyen-Orient | Moyen terme (2-4 ans) |

| Transition vers des procédés d'éthoxylation à catalyse enzymatique et à base biologique | +0.4% | Europe et Amérique du Nord, à l'échelle pilote en Asie | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Demande croissante en soins personnels et ménagers en Asie-Pacifique

L'urbanisation, la hausse des revenus disponibles et les programmes d'assainissement soutenus par les gouvernements en Chine, en Inde et dans les économies de l'ASEAN stimulent la consommation par habitant de détergents liquides, d'adoucissants textiles et de produits de soins personnels à rincer qui s'appuient sur les alcools éthoxylés pour leur douceur, leur contrôle de la mousse et leur détergence à l'eau froide. Les villes de deuxième et troisième rang en Chine remplacent le savon en pain par du savon liquide pour les mains à un rythme annuel de quelques points de pourcentage, tandis que la pénétration des détergents dans les zones rurales de l'Inde est inférieure à 50 %, offrant une piste de croissance pluriannuelle à mesure que le commerce électronique et la logistique directe au consommateur élargissent l'accès. Les marques de beauté propre dans la région remplacent rapidement les anioniques sulfatés par des alcools éthoxylés C12-C14 qui offrent une mousse comparable avec une irritation cutanée moindre, reproduisant les schémas de reformulation occidentaux mais s'accélérant grâce à l'influence des réseaux sociaux. La préférence pour l'alcool laurylique à base de noyau de palme certifié RSPO rationalise les chaînes d'approvisionnement et raccourcit les délais par rapport aux alternatives pétrochimiques, consolidant les avantages des matières premières régionales. Alors que la demande se concentre sur les liquides et les dosettes unitaires, les formulations premium maintiennent leur pouvoir de fixation des prix même lorsque la volatilité des matières premières comprime les marges des négociants.

Expansion des formulations de nettoyage industriel et institutionnel

Les établissements de santé, les opérateurs de restauration collective et les chaînes hôtelières renforcent leurs protocoles d'hygiène pour se conformer aux normes post-pandémiques et aux certifications de bâtiments écologiques, favorisant l'adoption d'alcools éthoxylés à faible moussage dans les autolaveuses automatisées et les systèmes de dosage centralisés. Les critères du programme Safer Choice de l'Agence de protection de l'environnement des États-Unis et de l'Écolabel européen récompensent les non-ioniques facilement biodégradables, déclenchant un passage des éthoxylates d'alkylphénol aux grades linéaires répondant aux critères OCDE 301. Les acheteurs institutionnels valorisent la constance des performances quelle que soit la dureté de l'eau, permettant aux formulateurs d'absorber les fluctuations des matières premières et de préserver leurs marges, une résilience pas toujours réalisable dans les détergents grand public sensibles aux prix. Les capsules de nettoyage concentrées contiennent généralement 10 à 15 % d'alcools éthoxylés en poids, permettant aux distributeurs de réduire les déchets d'emballage conformément aux mandats ESG des entreprises. Le réseau croissant de fournisseurs certifiés par des tiers consolide les achats, ancrant davantage les alcools éthoxylés linéaires comme tensioactif de référence par défaut dans le canal institutionnel.

Utilisation croissante en agrochimie comme adjuvants durables

Les régulateurs aux États-Unis, dans l'Union européenne et au Brésil resserrent les limites maximales de résidus sur les substances actives de protection des cultures, incitant les formulateurs d'herbicides et d'insecticides à incorporer des alcools éthoxylés qui améliorent la rétention des pulvérisations et la pénétration dans le couvert végétal, réduisant la charge en substance active sans compromettre l'efficacité[1]Agence de protection de l'environnement des États-Unis, « Manuel d'homologation des pesticides », epa.gov. Les grades C9-C11 et C12-C14 avec 8 à 12 unités d'oxyde d'éthylène équilibrent le mouillage, l'émulsification et la faible phytotoxicité, répondant aux nouveaux seuils d'écotoxicité que les éthoxylates de nonylphénol ne peuvent plus satisfaire. Les secteurs du soja et de la canne à sucre au Brésil adoptent des adjuvants dérivés de l'oléochimie locale d'Oxiteno pour répondre aux critères de durabilité à l'exportation, tandis que les agriculteurs américains et indiens adaptent leurs régimes de mélanges en cuve pour réduire l'utilisation de produits chimiques. Les longs cycles d'approbation des formulations verrouillent les alcools éthoxylés pour 3 à 5 ans, offrant aux producteurs un flux de revenus stable et anticyclique qui compense la saisonnalité des détergents. Alors que la variabilité climatique accroît la pression des ravageurs, la demande d'adjuvants à haute efficacité se renforce jusqu'en 2031.

Développement rapide de capacités dédiées d'oxyde d'éthylène/alcoxylation

Les acteurs intégrés de la pétrochimie et de l'oléochimie ont mis en service plus de 400 000 tonnes de nouvelles capacités d'éthoxylation entre 2024 et 2025, avec l'unité de Zhanjiang de BASF, l'expansion de Pasadena de Stepan, les projets de Singapour et Shanghai d'Evonik, et l'installation de Nanjing de Sasol comme piliers de cette vague[2]BASF, « Communiqué de presse — Mise à jour du site Verbund de Zhanjiang 2024 », basf.com. L'approvisionnement captif en oxyde d'éthylène réduit les coûts variables, permettant aux champions régionaux de concurrencer les tollers indépendants sur les grades standard. Les prix au comptant des alcools éthoxylés liquides C12-C14 ont baissé de 4 % début 2026 alors que les producteurs chinois augmentaient leur taux d'utilisation, mettant sous pression les usines européennes à coûts élevés pour se différencier via des produits à distribution étroite à catalyse enzymatique. Les acteurs du Moyen-Orient exploitent l'éthylène avantageux à base de gaz pour approvisionner l'Afrique et l'Asie du Sud, érodant la protection par les coûts de fret dont bénéficiaient historiquement les exportateurs d'Asie du Sud-Est. La capacité supplémentaire intensifie également la concurrence pour les matières premières, incitant les raffineurs d'alcools gras à conclure des contrats pluritrimestriels avec les éthoxylateurs pour sécuriser le débit dans les cycles volatils de l'huile de palme.

Analyse de l'impact des freins*

| Freins | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Volatilité des prix des matières premières (oxyde d'éthylène et alcool gras) | -0.8% | Mondial, aigu en Asie-Pacifique et en Europe | Court terme (≤ 2 ans) |

| Durcissement des réglementations sur l'écotoxicité des éthoxylates/NPE | -0.5% | Amérique du Nord, Europe et émergence en Asie-Pacifique | Moyen terme (2-4 ans) |

| Concurrence des tensioactifs alternatifs biosourcés | -0.8% | Amérique du Nord, Europe et Asie-Pacifique | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Volatilité des prix des matières premières

Des arrêts imprévus de vapocraqueurs ont fait monter les prix au comptant de l'oxyde d'éthylène sur la côte du Golfe américain de 30 % en décembre 2024, tandis que les inondations en Malaisie et les quotas d'exportation indonésiens ont fait grimper les prix des alcools gras de 25 % d'un mois sur l'autre, créant un étau sur les marges des éthoxylateurs sans intégration en amont. Les tollers européens et nord-américains font face à une double exposition : des matières premières C12-C14 importées d'Asie du Sud-Est et un approvisionnement régional en oxyde d'éthylène soumis aux chocs des prix de l'énergie. Les contrats d'approvisionnement pluritrimestriels couvrent le risque mais immobilisent le fonds de roulement, limitant la flexibilité pour le développement de grades de spécialité. Les acteurs verticalement intégrés tels que SABIC, Shell et Sasol exploitent leur contrôle des matières premières pour sous-coter les indépendants et gagner des parts de marché, accélérant la consolidation du secteur. La volatilité persistante incite également les formulateurs à se tourner vers des tensioactifs alternatifs comme les alkylpolyglucosides lorsque la certitude budgétaire prime sur la différenciation des performances.

Durcissement des réglementations sur l'écotoxicité des éthoxylates/NPE

L'inscription en 2024 par la Californie des éthoxylates de nonylphénol comme produit prioritaire impose leur élimination progressive d'ici 2027, obligeant les dégraissants industriels et les auxiliaires textiles à passer aux alcools éthoxylés linéaires. La règle d'utilisation nouvelle significative de l'Agence de protection de l'environnement des États-Unis exclut les NPE hérités du développement de nouveaux produits, et l'annexe XVII de l'ECHA plafonne les NPE résiduels à 0,01 % dans les formulations commercialisées dans l'Union européenne. La conformité exige des tests de toxicité aquatique et de biodégradation pouvant dépasser 500 000 USD et retarder les lancements jusqu'à 18 mois, une charge difficile à absorber pour les formulateurs régionaux de plus petite taille. Bien que les réglementations créent une demande tirée pour les alcools éthoxylés linéaires, elles ouvrent également des niches pour les biotensioactifs et les glucosides alors que les formulateurs diversifient leurs portefeuilles pour se prémunir contre de nouvelles restrictions. Les multinationales disposant de dossiers réglementaires clés en main s'emparent des espaces en rayon libérés par les marques locales incapables de naviguer dans le labyrinthe de la conformité.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type d'origine : la dominance oléochimique reflète les mandats de durabilité

Les alcools éthoxylés oléochimiques détenaient 58,32 % de la part volumique en 2025, et leur TCAC de 3,97 % jusqu'en 2031 devrait creuser l'écart avec les grades pétrochimiques alors que les propriétaires de marques s'engagent à atteindre 100 % de carbone renouvelable d'ici 2030. Le marché des alcools éthoxylés bénéficie de l'intégration verticale en Asie du Sud-Est, où les raffineurs d'huile de palme se diversifient en aval vers les alcools gras et l'éthoxylation, capturant de la valeur tout en garantissant la certification RSPO par bilan massique à des structures de coûts compétitives. Les variantes pétrochimiques restent essentielles au Moyen-Orient et sur la côte du Golfe américain, où les chaînes captives d'éthylène et de propylène compensent les primes de durabilité, maintenant l'approvisionnement vers les champs pétroliers de commodité et les nettoyants industriels. Les schémas de comptabilité par bilan massique de BASF et Dow offrent une voie hybride, allouant des crédits de matières premières renouvelables à travers les réseaux mondiaux, bien que l'acceptation varie selon l'organisme de certification. Les technologies émergentes qui synthétisent l'oxyde d'éthylène à partir de bioéthanol ou fermentent des sucres directement en alcools gras laissent entrevoir une troisième voie entièrement biosourcée qui pourrait commander des prix premium dans les excipients pharmaceutiques où la traçabilité prime sur le coût.

La résilience de l'approvisionnement oléochimique est renforcée par l'acquisition par Indorama Ventures d'Oxiteno pour 1,3 milliard USD, qui a étendu son empreinte en alcools gras en Amérique latine et créé un segment de tensioactifs de 3,6 milliards USD potentiellement en passe d'être introduit en bourse. Wilmar, KLK OLEO et Musim Mas investissent massivement dans les énergies renouvelables et la capture du méthane pour réduire leurs émissions de portée 1, élevant la barrière à l'entrée pour les tollers de plus petite taille incapables d'atteindre des scores ESG comparables. Le marché des alcools éthoxylés récompense donc les producteurs capables de certifier la chaîne de traçabilité, d'optimiser l'intensité carbone et de garantir l'agilité logistique lors des chocs sur les matières premières.

Par longueur de chaîne carbonée : C12-C14 équilibre performance et douceur

Les alcools éthoxylés C12-C14 représentaient 41,66 % du volume en 2025 et devraient croître à un TCAC de 4,12 % jusqu'en 2031, surpassant les segments à chaînes plus courtes et plus longues en raison de leur équilibre hydrophile-lipophile de 12 à 15 qui offre une détergence supérieure et une mousse douce pour la peau. L'alcool laurylique certifié RSPO représente environ 70 % de l'approvisionnement mondial en alcool gras C12-C14, garantissant des matières premières abondantes pour les détergents en vrac et les applications de soins personnels premium. Les variantes à distribution étroite qui concentrent la distribution d'oxyde d'éthylène autour du rapport molaire cible commandent des primes de 15 à 20 %, car les formulateurs valorisent les indices d'irritation plus faibles et l'esthétique améliorée de la mousse dans les shampoings sans sulfate. Les grades C9-C11, bien que moins moussants et privilégiés dans les nettoyants pour surfaces dures, présentent des limitations d'odeur et de volatilité en cosmétique. Les chaînes C15-C18 et stéryliques ramifiées servent les utilisations finales dans les champs pétroliers à haute température et la polymérisation où la stabilité des émulsions à >100 °C est critique, mais la transition énergétique et les reformulations de revêtements limitent leurs perspectives d'expansion.

La demande de grades C12-C14 bénéficie également des mandats européens d'efficacité énergétique qui encouragent les détergents pour lavage à froid, où les éthoxylates lauryliques maintiennent l'élimination des salissures à 20-30 °C, permettant des économies d'électricité pour les consommateurs. En Asie-Pacifique émergente, la pénétration croissante des détergents liquides amplifie le volume, car les liquides nécessitent une charge en matière active plus élevée que les poudres. Les vents contraires incluent les biotensioactifs concurrents et les alkylpolyglucosides, mais les différentiels de coût et de performance maintiennent les alcools éthoxylés C12-C14 bien ancrés dans les formulations grand public.

Par forme : les grades liquides dominent grâce à la facilité de manipulation et de formulation

Les alcools éthoxylés liquides détenaient 62,93 % de part en 2025 et progressent à un TCAC de 4,35 % jusqu'en 2031, reflétant la préférence des formulateurs pour la manipulation à température ambiante et la compatibilité avec les lignes de remplissage automatisées. Les liquides simplifient le mélange en flux tendu, essentiel pour les fabricants sous contrat de soins personnels gérant des tailles de lots de 500 kg à 50 000 kg dans des cycles de rotation rapide. La solubilité à l'eau froide soutient la croissance dans les dosettes et sachets de détergent populaires auprès des millennials urbains en Chine et en Indonésie, où l'espace de stockage est limité. Les formes pâte et solide restent pertinentes dans les détergents en poudre et certains adjuvants agrochimiques, où la faible teneur en eau minimise le risque d'hydrolyse et réduit le poids du fret jusqu'à 30 % sur les routes intercontinentales. Cependant, le passage mondial aux formats de lessive liquide érode la demande de pâte, notamment alors que les plateformes de commerce électronique privilégient les emballages compacts et résistants aux déversements.

Les segments industriels tels que le dégraissage des métaux et le décreusage textile continuent d'utiliser des pâtes à haute teneur en matière active (90-95 %) pour réduire l'encombrement des cuves, mais l'essor du mélange à façon centralisé menace cette niche. Les flocons et les prills solides trouvent une utilisation limitée dans la récupération assistée des hydrocarbures, dissous sur site dans des saumures à haute salinité, mais les opérateurs pétroliers spécifient de plus en plus des concentrés liquides pour minimiser l'exposition aux poussières et rationaliser la logistique. Par conséquent, les grades liquides consolideront leur position majoritaire sur le marché des alcools éthoxylés tout au long de l'horizon de prévision.

Par application : les soins personnels s'accélèrent tandis que les détergents plafonnent

Les savons et détergents représentaient 49,51 % du volume en 2025 mais croissent en dessous du marché global des alcools éthoxylés, la saturation dans les économies développées tempérant la demande incrémentale. En revanche, les formulations de soins personnels progressent à un TCAC de 4,42 % jusqu'en 2031, le plus rapide parmi les utilisations finales, alors que les marques de beauté propre éliminent progressivement les anioniques sulfatés au profit de mélanges non ioniques doux à base d'alcools éthoxylés C12-C14. Le nettoyage industriel et institutionnel maintient une dynamique régulière, alimentée par les mises à niveau hygiéniques post-pandémiques dans les secteurs de la santé et de l'hôtellerie qui valorisent les propriétés de faible moussage et de biodégradation des alcools éthoxylés linéaires. Les agrochimiques, les peintures, les revêtements et le traitement textile connaissent une consommation croissante d'éthoxylates, les agrochimiques se distinguant alors que des limites de résidus plus strictes stimulent l'adoption d'adjuvants améliorant l'efficacité.

Les peintures et revêtements exploitent les alcools éthoxylés pour le mouillage des pigments et le contrôle de la mousse lors de la dispersion à fort cisaillement, mais les cycles de construction et les additifs de substitution à base de silicone limitent le potentiel de hausse. Le traitement textile fait face à la relocalisation de la fabrication de vêtements vers l'Asie du Sud et l'Afrique, régions où les chaînes d'approvisionnement en produits chimiques de spécialité restent minces, ralentissant l'adoption de tensioactifs avancés. Les cas d'utilisation dans les champs pétroliers, notamment les fluides de forage et la récupération assistée, progressent modestement alors que les opérateurs extraient des barils supplémentaires de réservoirs matures.

Analyse géographique

L'Asie-Pacifique représentait 52,34 % du volume mondial en 2025 et devrait progresser à un TCAC de 4,82 % jusqu'en 2031, soutenue par la hausse des revenus disponibles, la migration urbaine et les campagnes d'assainissement qui multiplient l'utilisation de détergents liquides en Chine, en Inde et dans les principaux marchés de l'ASEAN. La transition de la Chine du savon en pain au savon liquide pour les mains se poursuit à un rythme de quelques points de pourcentage par an, soutenue par la pénétration du commerce électronique dans les villes de rang inférieur. L'écart de pénétration des détergents dans les zones rurales de l'Inde offre un potentiel de croissance pluriannuel à mesure que les initiatives gouvernementales d'hygiène et les modèles de micro-distribution comblent l'accès au dernier kilomètre. Les pôles de l'ASEAN tels que l'Indonésie et le Viêt Nam attirent des investissements greenfield en éthoxylation pour contourner les droits de douane à l'importation et localiser les chaînes de valeur, tandis que le Japon et la Corée du Sud matures ciblent des grades à distribution étroite à haute valeur ajoutée pour la cosmétique.

En Amérique du Nord et en Europe, la maturité du marché et des réglementations strictes sur l'écotoxicité limitent les tonnages incrémentaux. L'adoption des alcools éthoxylés linéaires dans le nettoyage institutionnel s'accélère, mais la substitution par des biotensioactifs dans les produits de soins personnels premium modère la croissance globale. Les deux régions déploient des capacités d'éthoxylation biosourcées — l'usine de Snaith de Croda et la modernisation de Ludwigshafen de BASF — pour bénéficier des incitations dans le cadre du Pacte vert européen et du programme BioPreferred américain. La rigueur réglementaire stimule la demande de systèmes de tensioactifs clés en main et entièrement conformes, donnant un avantage aux grands acteurs intégrés sur les fournisseurs régionaux de plus petite taille.

L'Amérique du Sud ainsi que le Moyen-Orient et l'Afrique connaissent une demande croissante d'alcools éthoxylés. L'écosystème oléochimique brésilien, centré sur les installations intégrées d'Oxiteno, sert les secteurs agrochimiques et ménagers domestiques qui valorisent le contenu local et l'approvisionnement certifié RSPO. La volatilité macroéconomique de l'Argentine contraint les importations de tensioactifs, tandis que le Moyen-Orient exploite l'éthylène à faible coût pour exporter des alcools éthoxylés dérivés de la pétrochimie vers l'Afrique, érodant les avantages de fret dont bénéficiaient autrefois les producteurs asiatiques. La transition des détergents en Afrique du Sud vers les liquides est tempérée par les lacunes infrastructurelles et la sensibilité aux prix qui maintiennent les formats en poudre dominants dans les marchés d'Afrique subsaharienne.

Paysage réglementaire

Les alcools éthoxylés relèvent de cadres réglementaires applicables aux substances chimiques produites en grand volume, qui déterminent l'accès au marché et les exigences de gestion en aval. Dans l'Union européenne, REACH (CE n° 1907/2006) impose des obligations d'enregistrement et de données pour les substances fabriquées ou importées au-delà de 1 tonne/an, tandis qu'aux États-Unis, les alcools éthoxylés sont répertoriés dans les registres de substances de l'EPA sous des identifiants relevant du TSCA utilisés pour la conformité et le contrôle de la chaîne d'approvisionnement. Au Canada, le Plan de gestion des produits chimiques et les évaluations associées fournissent la base de gestion des risques pour les groupes de poly-alcoxylates/éthers.

La conformité environnementale se traduit de plus en plus par des exigences de qualité de l'eau et des programmes de substitution de produits dans les usages de nettoyage et industriels. En vertu de la Loi canadienne sur la protection de l'environnement (1999), le Canada a publié une directive fédérale sur la qualité des eaux douces pour les alcools éthoxylés fixée à 70 microgrammes par litre (0,07 mg/L), calculée à partir d'une distribution moyenne d'homologues C13,7EO5, qui oriente les pratiques de contrôle des effluents et de surveillance pour les utilisateurs industriels en aval. Les classifications douanières influencent également les coûts à l'arrivée : les alcools éthoxylés sont généralement classés sous la position SH 3402 (y compris 3402.42 pour les agents de surface non ioniques), et en février 2025, l'autorité indienne des décisions anticipées en matière douanière (India Customs Authority for Advance Rulings) a confirmé que les alcools gras éthoxylés contenant 3 moles ou plus d'oxyde d'éthylène relèvent de la position tarifaire 3402 42 00, ce qui facilite une classification plus claire à l'importation pour les formulateurs et distributeurs.

Analyse de la chaîne de valeur

La chaîne de valeur débute par les matières premières et intermédiaires amont, principalement les alcools gras (issus de filières oléochimiques liées au palmiste/à la noix de coco et de filières pétrochimiques) et l'oxyde d'éthylène produit à partir de vapocraqueurs d'éthylène. Ces intrants alimentent ensuite l'étape intermédiaire d'alcoxylation, où l'éthoxylation utilise généralement des catalyseurs basiques tels que l'hydroxyde de potassium sous des températures élevées et une pression contrôlée ; de nombreux producteurs intègrent l'approvisionnement en oxyde d'éthylène et l'alcoxylation pour améliorer la sécurité, le taux d'utilisation et la position de coût variable. L'intégration verticale contribue également à réduire l'exposition aux fluctuations de prix de l'oxyde d'éthylène et des alcools gras, tout en simplifiant la logistique pour les qualités liquides à gros volume.

En aval, les alcools éthoxylés sont fournis aux formulateurs des secteurs des détergents, des soins personnels, du nettoyage industriel et institutionnel, des adjuvants agrochimiques et d'autres applications spécialisées, puis aux propriétaires de marques et distributeurs qui exigent de plus en plus des allégations de biodégradabilité, de performance à plage étroite et de traçabilité de la chaîne de contrôle. La distribution repose généralement sur des expéditions en vrac ainsi que sur le stockage et le mélange régionaux, avec des achats fondés sur des essais de qualification, une documentation (incluant des dossiers environnementaux et de sécurité) et, pour certains acheteurs, des chaînes d'approvisionnement certifiées. Le paysage concurrentiel réunit des producteurs intégrés et des entreprises spécialisées en agents de surface, dont BASF, Shell, Sasol, Huntsman, Clariant et Indorama Ventures via Oxiteno, tandis que les améliorations de conception des réacteurs et de contrôle des procédés visent à améliorer la sélectivité et la sécurité des opérations d'éthoxylation.

Paysage concurrentiel

Le marché des alcools éthoxylés est fragmenté. Les producteurs pétrochimiques intégrés exploitent leurs flux captifs d'oxyde d'éthylène pour sous-coter les usines indépendantes sur les grades de commodité, forçant la différenciation via la certification RSPO, les distributions ultra-étroites ou les rapports molaires personnalisés qui commandent des primes de 15 à 20 % dans les soins personnels et la pharmacie. Les manœuvres stratégiques comprennent le développement de tensioactifs de 3,3 milliards USD d'Indorama via les acquisitions de Huntsman EO (2020) et Oxiteno (2022), l'intégration verticale de Zhanjiang de BASF, et les mises en service de lignes de spécialité d'Evonik à Shanghai et Singapour ciblant les corridors de croissance Asie-Pacifique. Les innovations de procédés telles que la modélisation par jumeau numérique et l'alcoxylation en flux continu améliorent l'utilisation des actifs et la sécurité ; l'augmentation de 50 % de la taille des lots et la réduction de 19 % de l'énergie de SABIC en 2024 illustrent les gains de marge disponibles pour les premiers adoptants. Les obstacles à la conformité, notamment les audits ISO 14001 et RSPO, augmentent les coûts fixes, incitant les tollers de plus petite taille soit à quitter les grades banalisés, soit à s'associer avec des grands groupes pour co-développer des spécialités à haute valeur ajoutée.

Leaders du secteur des alcools éthoxylés

BASF

Dow

Clariant

Sasol Ltd

SABIC

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

La substitution des éthoxylates d'alkylphénol, motivée à la fois par la réglementation et par les acheteurs, continue d'élargir l'espace de formulation pour les alcools éthoxylés linéaires dans le nettoyage industriel, les auxiliaires textiles et les applications institutionnelles privilégiant des agents non ioniques facilement biodégradables et conformes à des programmes tels que U.S. EPA Safer Choice et les critères de l'Ecolabel européen utilisés par les formulateurs. En parallèle, le coût et la charge des essais de conformité et de la maintenance continue des dossiers créent une opportunité pour les fournisseurs capables de proposer des portefeuilles d'alcools éthoxylés clés en main, préqualifiés, et une documentation couvrant plusieurs plages d'homologues et de taux d'éthoxylation, en particulier pour les clients multinationaux qui consolident leurs achats.

Les ajouts de capacité et les projets d'intégration modifient également la localisation et le coût de l'offre disponible, favorisant des opportunités d'approvisionnement localisé, de sous-traitance (tolling) et de différenciation spécialisée. En Inde, Unitop Chemicals, filiale de Rossari Biotech, a achevé une extension d'éthoxylation de 30 000 TPA à Dahej, la dernière phase de 15 000 TPA ayant été mise en service le 31 mars 2026, portant la capacité installée totale du site à 66 000 TPA et améliorant la disponibilité régionale d'intermédiaires tensioactifs éthoxylés pour les formulateurs de produits d'entretien, industriels et agrochimiques. En Chine, BASF a démarré la production sur son nouveau complexe d'éthylène d'1 million de tonnes à Zhanjiang en novembre 2025, renforçant les capacités en aval d'oxyde d'éthylène et d'éthoxylates et confortant l'évolution vers une offre intégrée centrée sur l'Asie. À mesure que l'adoption des certifications s'étend, les allégations de bilan massique et bio-circulaires, y compris ISCC PLUS, offrent également une voie de commercialisation pour l'allocation de matières premières renouvelables dans les actifs existants, permettant des qualités premium sans exiger des clients qu'ils requalifient l'ensemble de leurs formulations.

Développements récents du secteur

- Mars 2026 : BASF Hannong Chemicals Solutions Ltd. (BHCS) a inauguré un nouveau site de tensioactifs non ioniques à Seosan, en Corée, après le démarrage des opérations d'essai en janvier 2026. Cette capacité supplémentaire renforce les options d'approvisionnement régional en tensioactifs non ioniques utilisés dans le nettoyage et d'autres formulations, favorisant des délais plus courts et un approvisionnement local en Asie du Nord-Est.

- Décembre 2025 : Syensqo a annoncé que son site de Moerdijk avait obtenu la certification de bilan massique ISCC PLUS pour les produits bio-circulaires, permettant l'approvisionnement en tensioactifs de lessive certifiés tels que le laureth-7 à partir de janvier 2026. Cette certification répond aux besoins des clients recherchant une attribution vérifiée de matières premières renouvelables ou circulaires, tout en laissant globalement inchangés les systèmes de production et de formulation existants.

- Juillet 2024 : Clariant et OMV ont annoncé une collaboration visant à réduire l'empreinte carbone de l'éthylène et des dérivés d'oxyde d'éthylène, éléments constitutifs essentiels des tensioactifs éthoxylés. Cette initiative illustre la manière dont les partenariats de décarbonation en amont s'intègrent désormais à la qualification de l'approvisionnement en tensioactifs, en particulier pour les acheteurs qui lient leurs achats à une réduction mesurable des émissions.

Cadre de la méthodologie de recherche et portée du rapport

Définition et périmètre du marché

Ce marché couvre les alcools éthoxylés vendus comme ingrédients tensioactifs non ioniques aux formulateurs et utilisateurs industriels. Nous mesurons l'opportunité adressable à partir de la valeur des matériaux vendus, et nous appliquons des vérifications de volume lorsque les mêmes indicateurs commerciaux et de production sont disponibles.

Exclusions de périmètre : les produits finis conditionnés tels que les nettoyants ménagers finis, les shampooings et les cosmétiques sont exclus même s'ils contiennent des alcools éthoxylés.

Aperçu de la segmentation

- Par type d'origine

- Dérivé oléochimique

- Dérivé pétrochimique

- Par longueur de chaîne carbonée

- C9-C11 (alcools éthoxylés linéaires)

- C12-C14 (alcools éthoxylés lauryliques)

- C15-C18 et ramifiés (alcools éthoxylés stéryliques)

- Par forme

- Liquide

- Pâte / Solide

- Par application

- Soins personnels

- Savons et détergents

- Nettoyage industriel et institutionnel

- Produits agrochimiques

- Peintures et revêtements

- Traitement textile

- Autres applications (pétrole et gaz (récupération assistée des hydrocarbures, fluides de forage))

- Par géographie

- Asie-Pacifique

- Chine

- Inde

- Japon

- Corée du Sud

- Pays de l'ASEAN

- Reste de l'Asie-Pacifique

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Reste de l'Europe

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Moyen-Orient et Afrique

- Arabie Saoudite

- Afrique du Sud

- Reste du Moyen-Orient et de l'Afrique

- Asie-Pacifique

Sources de données, dimensionnement du marché et validation

Recherche documentaire

La recherche documentaire commence par la cartographie de la chaîne d'approvisionnement, depuis les matières premières alcools gras jusqu'à l'éthoxylation, puis vers les principaux domaines d'utilisation tels que les détergents et le nettoyage industriel. Pour les repères numériques, nous utilisons des ensembles de données publics et des normes qui aident à cadrer les flux de production et d'échanges, notamment UN Comtrade pour les lignes commerciales liées aux tensioactifs, le portail de données de l'US International Trade Commission, Eurostat, ainsi que les statistiques énergétiques et chimiques publiées par des agences telles que l'IEA et l'US EIA.

Nous examinons également des articles évalués par des pairs et des références techniques décrivant les qualités typiques d'alcools éthoxylés et les objectifs de performance requis par les formulateurs, car ces détails influent sur la tarification réalisable et les choix de substitution. Les déclarations d'entreprises, présentations aux investisseurs et articles de presse fiables sont utilisés pour confirmer les ajouts de capacité, les arrêts d'usines et les contraintes d'approvisionnement en matières premières susceptibles de modifier les volumes et les prix. Lorsqu'elles sont disponibles, nous utilisons des abonnements payants pour les données financières et de renseignement d'entreprises, les bases de données de brevets, ainsi que les ensembles de données d'importation et d'exportation au niveau des expéditions afin de valider les calendriers et de recouper la direction du marché. Ces exemples ne sont pas exhaustifs, et de nombreuses autres sources publiques ont été examinées pour collecter, valider et clarifier les points de données utilisés dans le modèle.

Entretiens primaires et enquêtes

Les travaux primaires reposent sur de courts entretiens d'experts et des enquêtes structurées auprès de producteurs, distributeurs et grands acheteurs qui achètent des ingrédients tensioactifs pour les gammes de détergents, les formulations de soins personnels et les applications industrielles. Les perspectives d'offre et de demande sont recueillies dans les régions APAC, EMEA et Amériques, afin que les hypothèses de taux d'utilisation, la dynamique des prix spot par rapport aux prix contractuels et le mix régional soient testés avant la finalisation des totaux de marché.

Répartition des répondants aux travaux de recherche primaire sur le terrain

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Premier rang : 38 % | Direction générale (CXO) : 14 % | APAC : 45 % |

| Rang intermédiaire : 45 % | Responsables fonctionnels/d'unité : 27 % | EMEA : 33 % |

| Acteurs plus petits : 17 % | Managers : 59 % | Amériques : 22 % |

Dimensionnement du marché et prévisions

Le dimensionnement central utilise une construction descendante (top-down) où les indicateurs de production et de commerce sont reconstitués en un bassin de demande adressable en alcools éthoxylés, puis alignés sur la consommation régionale pour les principaux secteurs manufacturiers utilisateurs. Pour garantir un résultat pratique, nous le corroborons par des vérifications ascendantes (bottom-up) sélectives, telles que des répartitions de revenus de fournisseurs échantillonnés, des vérifications de circuits auprès des distributeurs, et un simple recoupement volume multiplié par prix moyen pour des qualités représentatives.

Les intrants utilisés dans le modèle comprennent l'évolution des coûts des alcools gras et de l'oxyde d'éthylène, les changements de capacité d'éthoxylation et l'orientation du taux d'utilisation, les tendances de production des détergents et nettoyants industriels, les équilibres régionaux importations-exportations pour les lignes liées aux tensioactifs, et l'évolution vers des formulations à plus haute performance et à faible mousse. Lorsqu'un écart de données apparaît, nous utilisons le proxy observable le plus proche puis réexaminons l'hypothèse lors des entretiens afin qu'elle ne reste pas dans le modèle sans confirmation. Les prévisions sont établies à l'aide d'une analyse de scénarios appuyée par un lien de type régression légère entre les moteurs de la demande et les volumes dérivés, et la trajectoire finale n'est ajustée qu'après confirmation par des experts du réalisme de l'évolution des prix et des taux d'exploitation.

Validation des données et cycle de mise à jour

Chaque résultat majeur est validé par des contrôles de cohérence entre la valeur, le volume et la direction commerciale, afin que la narration du marché corresponde aux signaux observables. Si une région présente un écart inhabituel, les moteurs sous-jacents sont revérifiés, et l'équipe d'analystes réexamine des hypothèses telles que le taux d'utilisation, les importations nettes et la réalisation des prix avant validation finale.

Le travail est révisé par étapes, en commençant par la première construction du modèle, suivie d'une revue par des pairs, puis d'une passe finale pour vérifier si les dernières mises à jour publiques modifient les intrants clés. Les rapports sont actualisés annuellement, et des mises à jour intermédiaires sont déclenchées lorsque des événements de capacité majeurs, des évolutions réglementaires ou des chocs sur les matières premières modifient sensiblement l'offre ou les prix.

Taille du marché des alcools éthoxylés selon Mordor Intelligence par rapport à d'autres estimations publiées

Les tailles de marché publiées pour les alcools éthoxylés peuvent sembler incohérentes car les différents organismes n'utilisent pas toujours le même périmètre, la même année de référence et la même unité de mesure. Les écarts proviennent également de la manière dont la tarification est gérée dans un produit dépendant des matières premières, où les marges et le calendrier des contrats peuvent faire évoluer la valeur sans modifier le tonnage sous-jacent dans la même proportion.

En suivant les signaux de volume parallèlement à la réalisation des prix, puis en actualisant les vérifications de périmètre, Mordor Intelligence maintient son modèle centré sur les ventes d'alcools éthoxylés en tant qu'ingrédients, plutôt que sur les produits finis de nettoyage et de soins personnels qui en contiennent seulement. L'écart restant s'explique généralement par le fait que les estimations reposent sur des années de référence plus anciennes, utilisent des paniers de tensioactifs plus larges, supposent une répercussion agressive des prix, ou appliquent une conversion de devises à des moments différents.

Comparaison de référence

| Source | Taille du marché | Lacunes de la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 7,45 milliards USD (2025) | |

| Cabinet de conseil mondial A | 6,07 milliards USD (2024) | Utilise une année de référence antérieure et une approche centrée sur le marché des ventes qui peut sous-estimer la valeur lorsque les prix contractuels se réajustent plus tard que les mouvements des matières premières, et peut ne pas réconcilier entièrement les équilibres commerciaux régionaux avec la consommation. |

| Éditeur sectoriel B | 5,75 milliards USD (2019) | S'appuie sur une année historique plus ancienne, puis projette vers l'avenir, ce qui peut manquer les ajouts de capacité récents et les cycles de tarification les plus récents, ce qui tend à élargir l'écart par rapport aux valeurs modélisées de l'année en cours. |

En examinant l'ensemble du tableau, le principal constat est que l'année choisie et le périmètre exact du produit expliquent la majeure partie de la variance, le calendrier de tarification ajoutant une couche supplémentaire. Notre approche reste reproductible car elle relie la valeur à des signaux clairs d'offre et de demande, puis revérifie ces signaux à mesure que le marché évolue.

Questions clés auxquelles répond le rapport

Quel segment connaît la croissance la plus rapide dans les applications de soins personnels des alcools éthoxylés ?

Les formulations de soins personnels devraient progresser à un TCAC de 4,42 % jusqu'en 2031, les marques de beauté propre remplaçant les anioniques sulfatés par des alcools éthoxylés C12-C14 plus doux.

Quelle sera la taille du marché des alcools éthoxylés d'ici 2031 ?

Le marché devrait atteindre 4,32 millions de tonnes d'ici 2031, avec un TCAC de 3,66 %.

Quelle part représentent les alcools éthoxylés liquides aujourd'hui ?

Quelle part représentaient les alcools éthoxylés liquides en 2025 ?

Quelle région domine la croissance de la demande ?

L'Asie-Pacifique représente plus de la moitié du volume mondial et devrait croître à un TCAC de 4,82 % jusqu'en 2031, portée par l'urbanisation et la hausse des revenus.

Dernière mise à jour de la page le: