Taille et part de marché des désémulsifiants

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 2.93 Milliards de dollars |

| Taille du Marché (2031) | 3.57 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 4.01% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

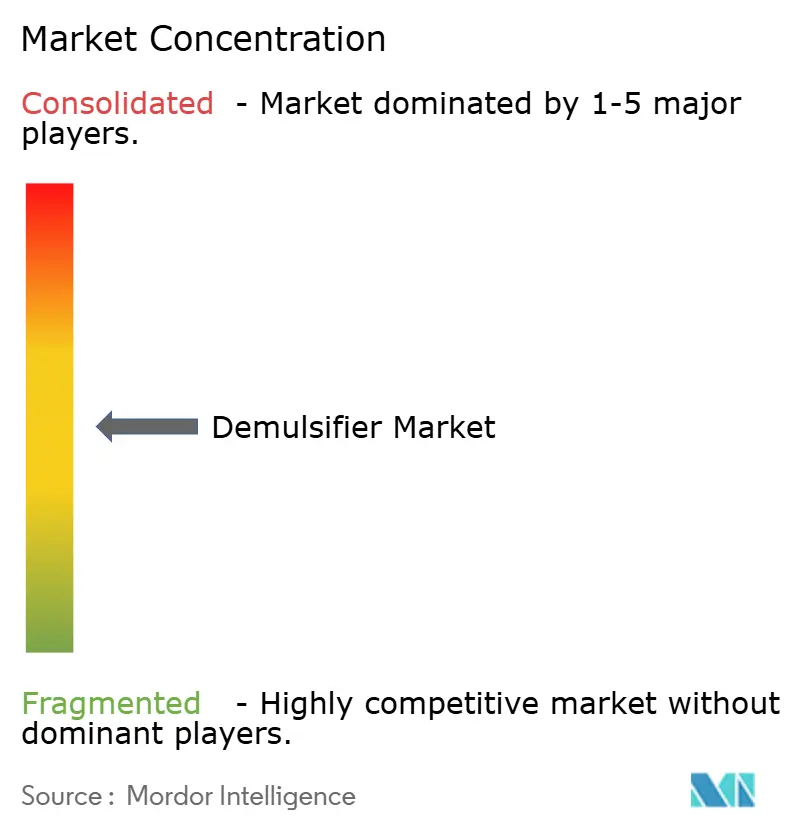

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des désémulsifiants par Mordor Intelligence

La taille du marché des désémulsifiants en 2026 est estimée à 2,93 milliards USD, en croissance par rapport à la valeur de 2025 de 2,82 milliards USD, avec des projections pour 2031 atteignant 3,57 milliards USD, progressant à un TCAC de 4,01 % sur la période 2026-2031. Cette expansion découle du développement rapide des systèmes de production en eaux profondes et de réglementations environnementales plus strictes qui poussent les opérateurs vers des produits chimiques de séparation à plus haute efficacité. La hausse des teneurs en eau dans les puits matures amplifie la demande de formulations avancées qui maintiennent la qualité du pétrole brut tout en gérant les volumes d'eau produite, propulsant davantage le marché des désémulsifiants. L'activité concurrentielle s'intensifie à mesure que les fournisseurs s'efforcent de commercialiser des chimies biodégradables et des plateformes à base de liquides ioniques qui s'alignent sur les objectifs de durabilité mondiaux. Les opérateurs considèrent de plus en plus les produits chimiques comme des leviers stratégiques d'optimisation des champs, orientant leurs dépenses vers des produits qui réduisent les coûts totaux de levage, favorisent la conformité aux émissions et prolongent la durée de vie des actifs.

Points clés du rapport

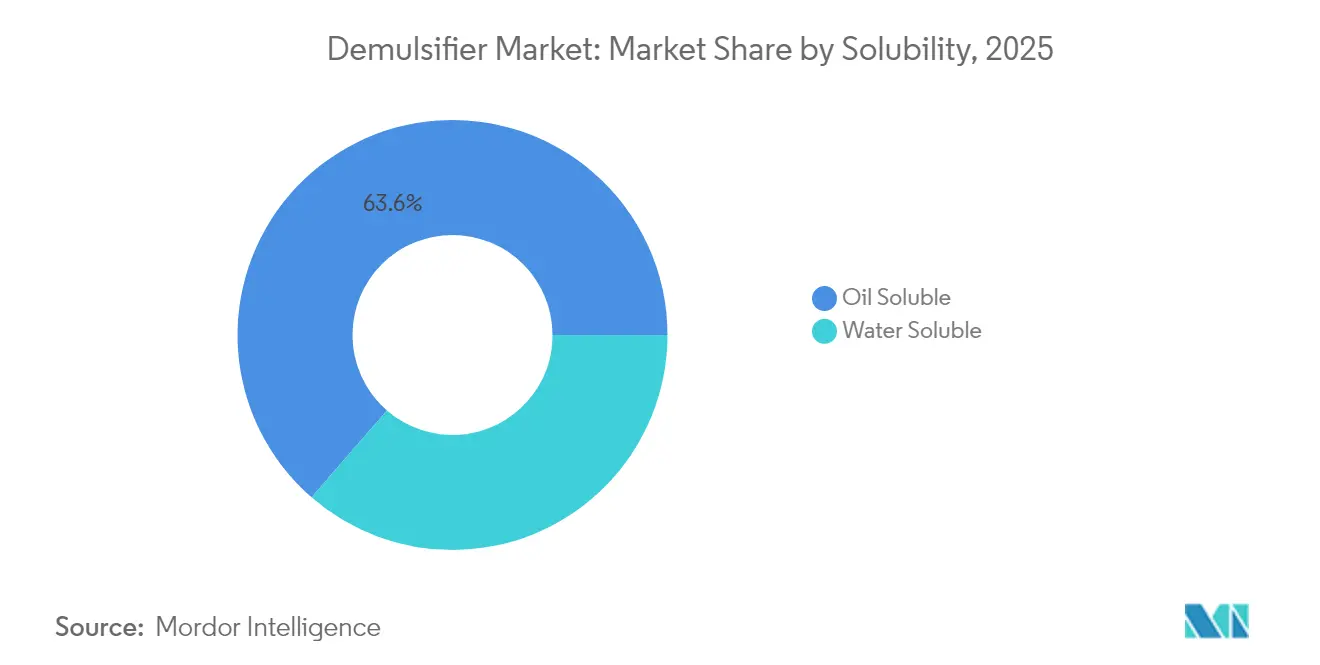

- Par solubilité, les produits liposolubles ont dominé avec 63,62 % de la part de marché des désémulsifiants en 2025, tandis que les variantes hydrosolubles devraient atteindre un TCAC de 5,78 % d'ici 2031.

- Par chimie, les réactifs non ioniques ont représenté 34,74 % des revenus en 2025 ; les liquides ioniques enregistrent la croissance la plus rapide avec un TCAC de 6,47 % jusqu'en 2031.

- Par emplacement des champs pétrolifères, les opérations terrestres ont représenté 59,51 % de la taille du marché des désémulsifiants en 2025, tandis que les déploiements en mer se développent à un TCAC de 4,97 % sur la période de prévision.

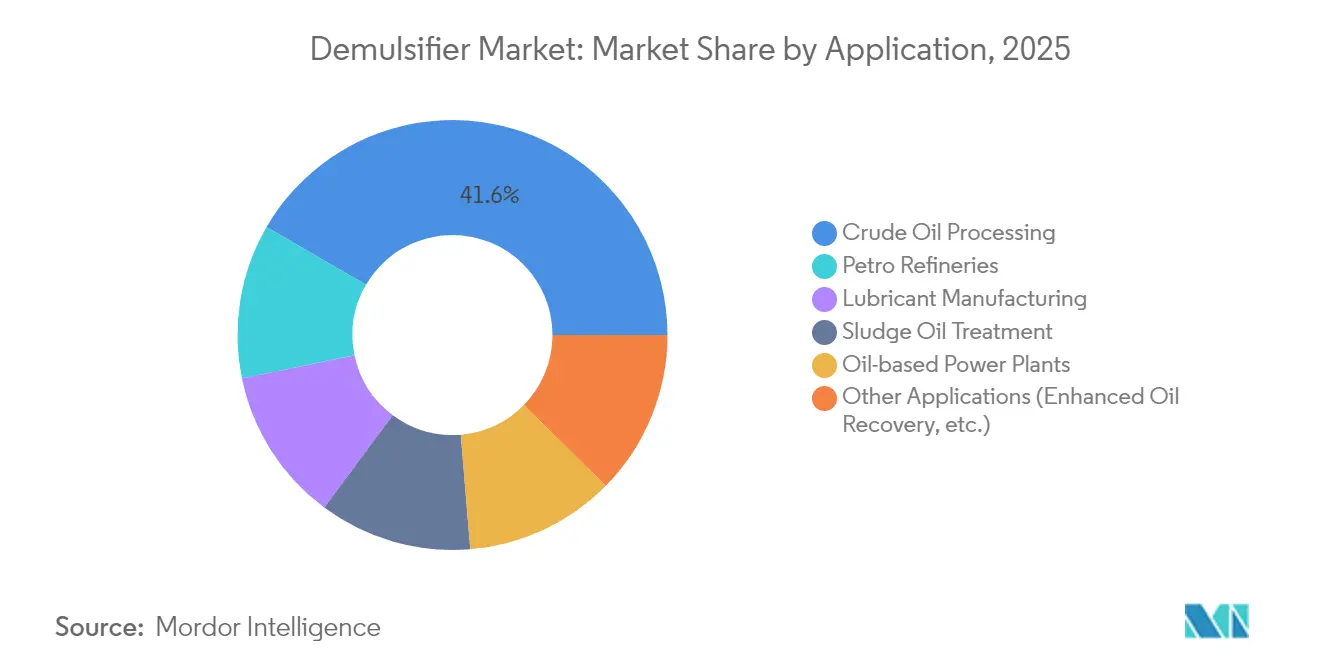

- Par application, le traitement du pétrole brut a capturé 41,63 % de la taille du marché des désémulsifiants en 2025, tandis que la récupération assistée du pétrole est prévue à un TCAC de 6,62 % jusqu'en 2031.

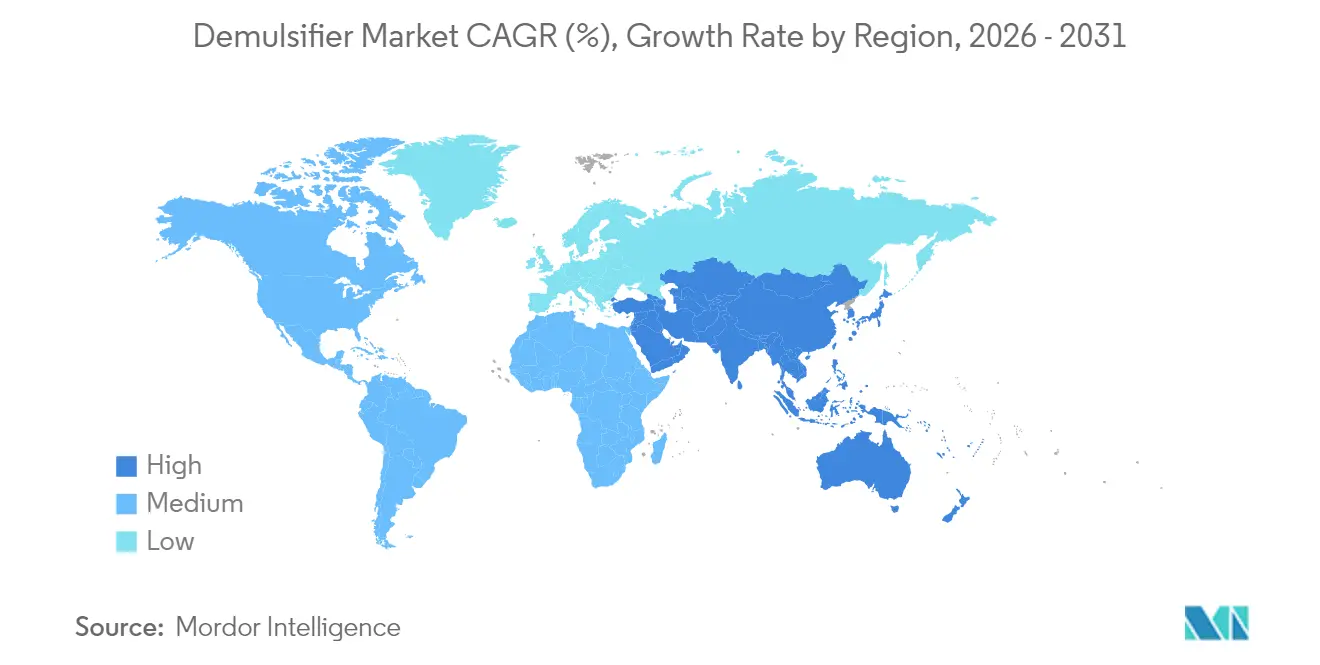

- Par géographie, l'Amérique du Nord a dominé avec 30,24 % des revenus en 2025 ; l'Asie-Pacifique affiche la croissance régionale la plus élevée avec un TCAC de 6,52 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché mondial des désémulsifiants

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions du TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Besoins en sécurité de la chaîne d'approvisionnement dans les champs pétrolifères matures | +0.8% | Mondial, concentré en Amérique du Nord et au Moyen-Orient | Moyen terme (2-4 ans) |

| Orientation vers une production en mer plus profonde et des puits à teneur en eau plus élevée | +1.2% | Régions offshore mondiales, menées par le Golfe du Mexique et la mer du Nord | Long terme (≥ 4 ans) |

| Normes strictes de rejet des eaux renforçant les spécifications de performance de séparation | +0.9% | Mondial, avec une application plus stricte en Amérique du Nord et en Europe | Court terme (≤ 2 ans) |

| Demande croissante liée à l'augmentation de la production de pétrole brut | +0.7% | Cœur Asie-Pacifique, débordement vers le Moyen-Orient | Moyen terme (2-4 ans) |

| Commercialisation de désémulsifiants biodégradables à base de polyester | +0.4% | Mondial, adoption précoce en Europe et en Amérique du Nord | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Besoins en sécurité de la chaîne d'approvisionnement dans les champs pétrolifères matures

La hausse des teneurs en eau dans les réservoirs en déclin contraint les producteurs à adopter des programmes de séparation sur mesure pour maintenir la viabilité des actifs établis. Baker Hughes rapporte que 70 % des flux mondiaux de pétrole brut proviennent désormais de champs matures, une part qui accroît la dépendance aux désémulsifiants à haute efficacité[1]Baker Hughes, "Solutions pour actifs matures," bakerhughes.com. Les essais sur le terrain démontrent que les packages de traitement par injection peuvent augmenter la production de 50 % à 200 % tout en ramenant les coûts chimiques par puits à 2 500 USD, renforçant ainsi le rapport coût-efficacité de l'intervention chimique. Les opérateurs considèrent ces gains comme essentiels pour compenser les baisses de pression des réservoirs et la réduction des marges. En conséquence, la demande sur le marché des désémulsifiants est étroitement liée aux programmes de prolongation de la durée de vie des actifs patrimoniaux. Cette tendance devrait rester un pilier de croissance à moyen terme alors que les producteurs mondiaux optimisent leurs portefeuilles de champs en développement pour se prémunir contre la volatilité des prix du pétrole brut.

Orientation vers une production en mer plus profonde et des puits à teneur en eau plus élevée

Les investissements en eaux profondes dans le Golfe du Mexique, la mer du Nord et le pré-sel brésilien imposent des exigences de performance rigoureuses aux technologies de désémulsification. Les séparateurs sur les systèmes de production flottants doivent traiter des émulsions pouvant dépasser 80 % de teneur en eau tout en respectant des limites de rejet inférieures à 40 mg d'huile par litre[2]Offshore Magazine, "Défis de la séparation en eaux profondes," offshore-mag.com. Le marché des désémulsifiants innove donc autour de formulations capables de tolérer des pressions et températures élevées sans sacrifier l'efficacité de déshydratation. Les applications en mer affichent un TCAC de 5,08 % alors que les opérateurs associent les produits chimiques à des coalesceurs compacts et des skids membranaires pour réduire le poids en surface. Ces projets sont intrinsèquement à long cycle, ancrant une demande chimique durable sur toute la durée de vie du champ. Les fournisseurs qui offrent des performances éprouvées dans des conditions sous-marines extrêmes obtiennent des contrats pluriannuels, assurant une visibilité des revenus.

Normes strictes de rejet des eaux renforçant les spécifications de performance de séparation

Les régulateurs environnementaux réduisent progressivement les limites permises d'huile dans l'eau, contraignant les producteurs à revoir leurs schémas de séparation. L'Agence de protection de l'environnement des États-Unis applique des règles générales de prévention des déversements en vertu du 40 CFR Partie 112, poussant les objectifs de rejet en dessous de 30 mg d'huile par litre. L'ajout par le Canada des goudrons de houille et des HAP à sa liste de substances toxiques souligne une démarche similaire vers une réduction des rejets aromatiques[3]Gouvernement du Canada, "Liste des substances toxiques," canada.ca. Les désémulsifiants hydrosolubles, qui améliorent la clarification en aval, en bénéficient le plus et progressent à un TCAC de 5,90 %. Les opérateurs examinent également la biodégradabilité des produits chimiques, ce qui entraîne un pivot vers des mélanges à base de polyester qui se dégradent rapidement tout en maintenant l'activité interfaciale. Les pressions de conformité à court terme stimulent une vague de reformulations de produits qui renforcent les barrières à l'entrée sur le marché des désémulsifiants.

Demande croissante liée à l'augmentation de la production de pétrole brut

Les raffineurs d'Asie-Pacifique ont enregistré des rendements record de 14,8 millions de barils par jour en 2023, un volume qui élargit l'appétit de la région pour les produits chimiques de séparation. Le développement de hubs pétrochimiques intégrés en Chine et en Inde introduit des bruts plus lourds qui mettent à l'épreuve les pratiques conventionnelles de déshydratation. Les fournisseurs de produits chimiques de spécialité notent des opportunités parallèles au Moyen-Orient, où les nouvelles expansions de raffinage sont liées à des stratégies de diversification des hydrocarbures. Ces augmentations de capacité soutiennent le TCAC régional de 6,67 % et renforcent le lien cyclique du marché des désémulsifiants avec la croissance de la production de pétrole brut. Les perspectives à moyen terme restent optimistes à mesure que les projets du Sud-Est asiatique passent de l'ingénierie de base à l'exécution, stimulant la demande chimique tout au long de la fin des années 2020.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur les prévisions du TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Volatilité des prix du pétrole brut freinant les dépenses d'investissement en produits chimiques de production | -1.1% | Mondial, plus prononcé en Amérique du Nord et au Moyen-Orient | Court terme (≤ 2 ans) |

| Interdictions croissantes des éthoxylates d'alkylphénol | -0.6% | Europe et Amérique du Nord, en expansion vers l'Asie-Pacifique | Moyen terme (2-4 ans) |

| Défis de montée en charge des formulations à base de liquides ioniques | -0.3% | Mondial, concentré sur les marchés technologiques avancés | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Volatilité des prix du pétrole brut freinant les dépenses d'investissement en produits chimiques de production

Le Forum international de l'énergie prévoit un surplus de 1,4 million de barils par jour en 2025, un scénario qui pousse les opérateurs à reporter les dépenses chimiques discrétionnaires. Lorsque les prix au comptant descendent en dessous des seuils de rentabilité, les équipes d'approvisionnement privilégient les volumes de base et renégocient les contrats indexés sur les prix qui compriment les marges des fournisseurs. Les mélanges de spécialité à coûts unitaires plus élevés, dont les liquides ioniques, deviennent les principales cibles de réductions à court terme. Ce recul cyclique représente le vent contraire le plus fort à court terme et soustrait 1,1 point de pourcentage au TCAC projeté. Bien que l'adoption des produits chimiques rebondisse avec la reprise des prix, cette contrainte souligne la sensibilité du marché des désémulsifiants aux cycles macroéconomiques du pétrole.

Interdictions croissantes des éthoxylates d'alkylphénol

Les données sur la perturbation endocrinienne ont incité les agences réglementaires à supprimer progressivement les éthoxylates d'alkylphénol. L'Agence européenne des produits chimiques classe plusieurs tensioactifs phénoliques comme substances extrêmement préoccupantes, entraînant des programmes de reformulation pluriannuels dans l'ensemble de la base de fournisseurs. Des projets de règles similaires aux États-Unis sont en cours d'examen, laissant présager des restrictions plus larges. Les fabricants doivent maintenir une production parallèle pendant la transition, ce qui gonfle les coûts d'exploitation et limite temporairement la disponibilité des produits. Les vents contraires à moyen terme s'atténueront une fois que les nouvelles chimies auront atteint leur pleine échelle commerciale, mais le fardeau de la reformulation pèse sur l'élan de croissance à court terme du secteur des désémulsifiants.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par solubilité : le traitement de l'eau stimule la croissance des produits solubles

Les produits liposolubles ont contrôlé 63,62 % des revenus de 2025, soulignant leur rôle ancré dans les unités de déshydratation primaires et les injections dans les trains de séparateurs. Leur domination repose sur une action interfaciale rapide qui accélère la séparation de l'eau libre à la tête de puits, une étape cruciale pour minimiser la corrosion et les perturbations du dessaleur. Les alternatives hydrosolubles, bien que plus modestes aujourd'hui, progressent rapidement à un TCAC de 5,78 % alors que les opérateurs développent les infrastructures de traitement de l'eau produite pour respecter des limites d'élimination plus strictes. Cette montée en puissance s'aligne avec le pivot du marché des désémulsifiants vers une gestion globale de l'eau plutôt qu'une focalisation singulière sur la qualité du pétrole brut.

Les systèmes de bioréacteurs à membrane de deuxième génération spécifient de plus en plus des désémulsifiants solubles pour pré-conditionner les flux d'alimentation, améliorant ainsi les étapes de polissage huile-dans-eau. Les trains de traitement hybrides utilisant des milieux coalesceurs et des adsorbants polymères gagnent en efficacité lorsque les chimies solubles améliorent la déstabilisation des émulsions en amont. En conséquence, les fournisseurs élargissent leurs portefeuilles au-delà des bases de résine conventionnelles vers le polyéthylène glycol, la polyétheramine et des structures ester biodégradables qui fonctionnent dans des gammes de pH variables. Cette tendance signale un changement progressif mais indéniable dans les schémas de spécification qui remodèlera les futurs profils de demande sur le marché des désémulsifiants.

Par chimie : les liquides ioniques remettent en question les formulations traditionnelles

Les mélanges non ioniques ont représenté 34,74 % des revenus en 2025, appréciés pour leur polyvalence sur les qualités de pétrole brut allant du pétrole léger de roche-mère au pétrole extra-lourd. Ils s'intègrent parfaitement aux inhibiteurs de corrosion, aux traitements anti-entartrage et aux solvants de paraffine, simplifiant la gestion chimique pour les plateformes multi-puits. Les liquides ioniques, en revanche, constituent le phénomène émergent avec un TCAC de 6,47 %, portés par des données de laboratoire montrant une stabilité supérieure dans les conditions de réservoir jusqu'à 200 °C et des salinités supérieures à 200 000 ppm.

L'élan commercial est tempéré par les barrières de coûts et l'immaturité de la chaîne d'approvisionnement, mais les succès des projets pilotes en mer de Chine méridionale et dans le Golfe du Mexique soulignent leur potentiel. Les produits amphotères et cationiques conservent un attrait de niche là où les mécanismes de séparation basés sur la charge offrent une efficacité plus élevée dans les bruts acides. Pendant ce temps, les tensioactifs anioniques connaissent une demande régulière dans les circuits de dessalage des raffineries, où leur compatibilité avec le dessalage par saumure aide à l'élimination des chlorures. Au cours de la prochaine décennie, l'avantage concurrentiel dépendra de la capacité des fournisseurs à hybrider les fonctionnalités des liquides ioniques avec les profils de coûts non ioniques, une perspective qui pourrait davantage perturber le marché des désémulsifiants.

Par emplacement des champs pétrolifères : les exigences technologiques en mer stimulent l'innovation

Les champs terrestres ont conservé 59,51 % des revenus en 2025 grâce aux importants gisements de schiste en Amérique du Nord et à la production conventionnelle au Moyen-Orient. Leurs schémas de consommation chimique sont matures, mettant l'accent sur les efficacités de coût par baril et la facilité de logistique pour les systèmes de livraison sur plateforme. Les projets en mer, cependant, représentent la frontière de l'innovation, car les producteurs en eaux profondes sont confrontés à de sévères contraintes d'espace et de poids sur les plateformes flottantes. Les volumes en mer se développent à un TCAC de 4,97 %, introduisant des émulsions complexes qui mettent à l'épreuve les chimies conventionnelles.

Les conditions de haute pression et haute température dans les réservoirs pré-sel exigent des désémulsifiants capables de résister à 15 000 psi tout en préservant les taux de coalescence des gouttelettes. Les opérateurs recherchent également des formulations compatibles avec le monoéthylène glycol, les inhibiteurs d'hydrates et les produits chimiques de contrôle de la mousse en surface pour éviter les interférences de traitement croisé. Les déploiements réussis dans le Bassin de Campos démontrent comment des mélanges sur mesure peuvent maintenir le temps de production, illustrant pourquoi les applications en mer façonneront les exigences futures du marché des désémulsifiants.

Par application : la récupération assistée accélère la demande chimique

Le traitement du pétrole brut reste l'application phare avec 41,63 % des ventes de 2025, englobant la séparation à la tête de puits, les traitements des réservoirs de transport et le dessalage en raffinerie. Les opérateurs apprécient des temps de rupture fiables et de faibles teneurs en sédiments basiques et en eau pour éviter l'encrassement en aval. La récupération assistée du pétrole constitue le cas d'utilisation à la croissance la plus rapide avec un TCAC de 6,62 % alors que les injections alcalin-tensioactif-polymère gagnent du terrain dans les réservoirs vieillissants. Les études de laboratoire montrent que les efficacités de déplacement s'améliorent de 19 % lorsque les désémulsifiants sont optimisés avec les packages de tensioactifs.

Les campagnes de récupération assistée du pétrole chimique privilégient les désémulsifiants qui atténuent les problèmes de rétro-production d'injectants tout en préservant les performances des traiteurs. Les raffineries pétrochimiques, la remédiation des boues huileuses et le mélange de lubrifiants fournissent des flux de demande réguliers, quoique modestes, qui diversifient les revenus des fournisseurs. Sur l'horizon de prévision, les programmes de récupération assistée intégrés représenteront une part croissante du marché des désémulsifiants à mesure que les producteurs cherchent des facteurs de récupération incrémentaux pour équilibrer la discipline d'investissement et les pressions de remplacement des réserves.

Analyse géographique

L'Amérique du Nord a dirigé le marché mondial des désémulsifiants avec 30,24 % des revenus en 2025, ancrée par une production abondante de liquides de schiste et des actifs complexes en eaux profondes dans le Golfe du Mexique. Les opérateurs aux États-Unis sont prêts à augmenter leur production en 2025, renforçant un appel régulier aux produits chimiques de séparation même si les mandats ESG resserrent les permis de rejet. La surveillance accrue des HAP par le Canada pousse davantage les fournisseurs vers des chimies écologiques qui évitent les précurseurs phénoliques. Les prestataires de services régionaux s'associent aux grands groupes chimiques pour offrir des offres d'optimisation groupées, intégrant la sélection des désémulsifiants dans des stratégies globales de gestion de l'eau à mesure que le nombre de plateformes augmente dans les formations Permien et Montney.

L'Asie-Pacifique se distingue avec un TCAC de 6,52 %, soutenu par le rendement de raffinage record de la Chine de 14,8 millions de barils par jour et les investissements pétrochimiques soutenus dans les clusters du Zhejiang et du Guangdong. Les complexes intégrés amplifient l'utilisation des désémulsifiants en traitant des bruts plus lourds et des charges à base de résidu qui génèrent des émulsions stables. Le marché chimique du Sud-Est asiatique est sur le point de presque doubler pour atteindre 448 milliards USD d'ici 2030, attirant les acteurs de la chimie de spécialité au Vietnam, en Indonésie et en Malaisie. Le programme de raffinerie élargi de l'Inde et les développements du méthane de houille présentent un potentiel de volume supplémentaire à mesure que les opérateurs locaux adoptent des packages de séparation avancés pour répondre aux normes de carburant Bharat Stage VI.

L'Europe et le Moyen-Orient et Afrique affichent une demande mature mais résiliente, guidée par la conformité stricte au règlement REACH et les importantes modernisations de champs matures en mer du Nord et dans la péninsule arabique. Les opérateurs européens privilégient les désémulsifiants biodégradables pour satisfaire aux seuils de la Directive-cadre sur l'eau, tandis que les producteurs du Moyen-Orient se concentrent sur la réduction des coûts de gestion de l'eau dans les réservoirs à haute salinité. L'Amérique du Sud offre une croissance modérée tirée par le portefeuille pré-sel en expansion du Brésil et les projets non conventionnels en Argentine. Collectivement, les variations géographiques révèlent comment les profils de production locaux, les régimes réglementaires et les cycles d'investissement façonnent la trajectoire du marché des désémulsifiants.

Paysage concurrentiel

Le marché des désémulsifiants présente une fragmentation modérée, avec des conglomérats chimiques diversifiés partageant l'espace avec des spécialistes de niche des services pétroliers. Baker Hughes, BASF, Clariant et Halliburton s'appuient sur une logistique mondiale et un personnel technique sur site pour sécuriser des accords de service-cadre auprès des portefeuilles des grandes compagnies pétrolières. Leurs offres intégrées associent la désémulsification à l'assurance d'écoulement, à l'inhibition de la corrosion et aux analyses d'optimisation de la production, augmentant ainsi les coûts de changement pour les opérateurs. L'avantage concurrentiel dépend désormais de preuves étayées par des données de création de valeur, poussant les fournisseurs à investir dans la surveillance en temps réel de la qualité des émulsions et l'optimisation du dosage par intelligence artificielle.

La pression sur les prix reste aiguë dans les bassins terrestres banalisés, forçant les fournisseurs à rechercher des gains d'efficacité dans la logistique d'approvisionnement et l'approvisionnement en matières premières. Les marchés en mer et de récupération assistée du pétrole, en revanche, récompensent les performances à haute spécification et le support technique, permettant une tarification premium. Les portefeuilles de propriété intellectuelle centrés sur de nouvelles chimies et des formulations spécifiques à l'application constituent des barrières clés à l'entrée. Les fournisseurs qui démontrent de solides références ESG et des indicateurs de gestion transparents se différencient davantage, influençant les décisions d'approvisionnement à mesure que les opérateurs alignent leurs chaînes d'approvisionnement sur les objectifs de durabilité de l'entreprise.

Leaders du secteur des désémulsifiants

Baker Hughes Company

Halliburton Company

BASF

Clariant

SLB

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mars 2024 : Dans le Bassin de Campos au Brésil, à une profondeur de 1 400 mètres, un opérateur avait besoin d'un désémulsifiant sous-marin répondant à des normes de sécurité strictes et entièrement compatible avec le MEG. SLB a répondu en développant le DS-83066, une solution qui a amélioré la stabilité de la production, renforcé l'intégrité du puits et optimisé les opérations en surface dans des conditions d'eaux profondes.

- Décembre 2023 : De nouveaux puits ont modifié la composition du pétrole brut sur le plateau continental norvégien, réduisant l'efficacité des désémulsifiants et surchargeant les séparateurs. SLB a développé un émulsifiant EB-82116 conçu sur mesure qui a répondu aux divers défis liés au brut, réduit l'eau dans l'huile (WIO) et l'huile dans l'eau produite, et abaissé les coûts d'exploitation en minimisant l'utilisation de désémulsifiant.

Portée du rapport mondial sur le marché des désémulsifiants

Le rapport sur le marché des désémulsifiants comprend :

| Hydrosoluble |

| Liposoluble |

| Anionique |

| Cationique |

| Non ionique |

| Amphotère |

| Liquides ioniques |

| Terrestre |

| En mer |

| Traitement du pétrole brut |

| Raffineries pétrochimiques |

| Traitement des boues huileuses |

| Centrales électriques au fuel |

| Fabrication de lubrifiants |

| Autres applications (récupération assistée du pétrole, etc.) |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Corée du Sud | |

| Pays de l'ASEAN | |

| Reste de l'Asie-Pacifique | |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Russie | |

| Pays nordiques | |

| Reste de l'Europe | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | Arabie saoudite |

| Afrique du Sud |

| Par solubilité | Hydrosoluble | |

| Liposoluble | ||

| Par chimie | Anionique | |

| Cationique | ||

| Non ionique | ||

| Amphotère | ||

| Liquides ioniques | ||

| Par emplacement des champs pétrolifères | Terrestre | |

| En mer | ||

| Par application | Traitement du pétrole brut | |

| Raffineries pétrochimiques | ||

| Traitement des boues huileuses | ||

| Centrales électriques au fuel | ||

| Fabrication de lubrifiants | ||

| Autres applications (récupération assistée du pétrole, etc.) | ||

| Par géographie | Asie-Pacifique | Chine |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Pays de l'ASEAN | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Russie | ||

| Pays nordiques | ||

| Reste de l'Europe | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Arabie saoudite | |

| Afrique du Sud | ||

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché des désémulsifiants ?

La taille du marché des désémulsifiants s'établit à 2,93 milliards USD en 2026 et devrait progresser pour atteindre 3,57 milliards USD d'ici 2031 à un TCAC de 4,01 %.

Quelle région mène la demande mondiale en désémulsifiants ?

L'Amérique du Nord détient la plus grande part régionale avec 30,24 % en raison de l'intense production de schiste et des projets en eaux profondes dans le Golfe du Mexique.

Pourquoi les désémulsifiants hydrosolubles croissent-ils plus vite que les types liposolubles ?

Des limites de rejet de l'eau produite plus strictes favorisent les chimies hydrosolubles qui excellent dans les étapes de polissage, poussant leur TCAC à 5,78 % jusqu'en 2031.

Comment l'expansion des eaux profondes affectera-t-elle la consommation de désémulsifiants ?

Les champs en eaux profondes nécessitent des formulations haute performance capables de résister à des conditions extrêmes, soutenant un TCAC de 4,97 % pour les applications en mer et stimulant l'innovation produit.

Dernière mise à jour de la page le: