Taille et parts de marché des modules RF de front-end

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

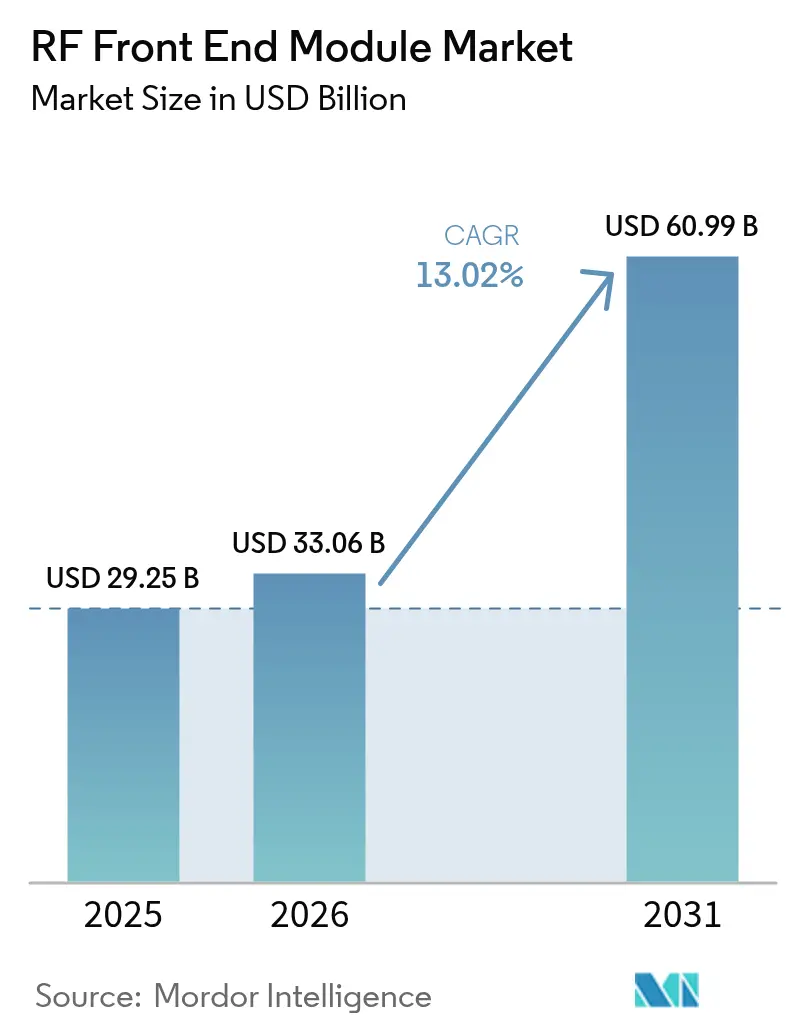

| Taille du Marché (2026) | 33.06 Milliards de dollars |

| Taille du Marché (2031) | 60.99 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 13.02% CAGR |

| Marché à la Croissance la Plus Rapide | Moyen-Orient et Afrique |

| Plus Grand Marché | Asie-Pacifique |

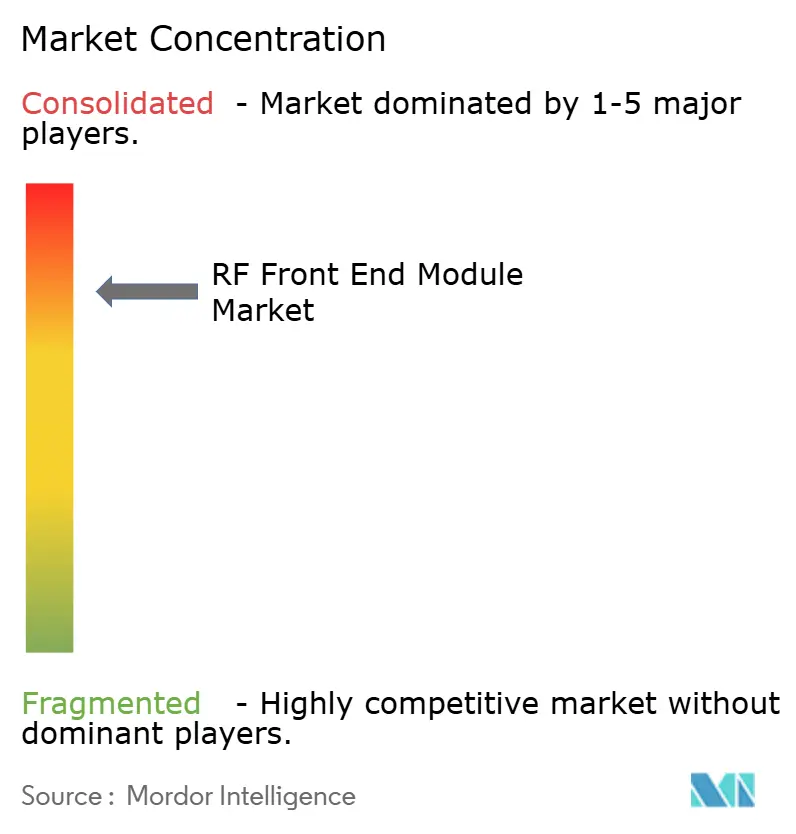

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des modules RF de front-end par Mordor Intelligence

La taille du marché des modules RF de front-end devrait passer de 29,25 milliards USD en 2025 à 33,06 milliards USD en 2026, et les prévisions indiquent qu'il atteindra 60,99 milliards USD d'ici 2031, à un TCAC de 13,02 % sur la période 2026-2031. L'accélération de la demande est portée par les fabricants de smartphones qui exigent des solutions RF en boîtier unique libérant de l'espace sur la carte, tandis que les opérateurs de réseau poussent vers une densité de performance plus élevée. La convergence d'une couverture 5G sous-6 GHz à grande échelle et des premiers déploiements commerciaux d'accès sans fil fixe en ondes millimétriques vient renforcer cet élan. Les conceptions intégrées atténuent également les contraintes thermiques et raccourcissent les cycles de conception, offrant un avantage clair aux fournisseurs maîtrisant la co-optimisation système. Par ailleurs, les contraintes de capacité en gallium et en tranches de silicium encouragent les partenariats d'approvisionnement à long terme et stimulent les investissements régionaux dans les usines de semi-conducteurs composés.[1]Source : WIN Semiconductors, « Annonce d'expansion de capacité 2024 », winsemi.com

Principaux enseignements du rapport

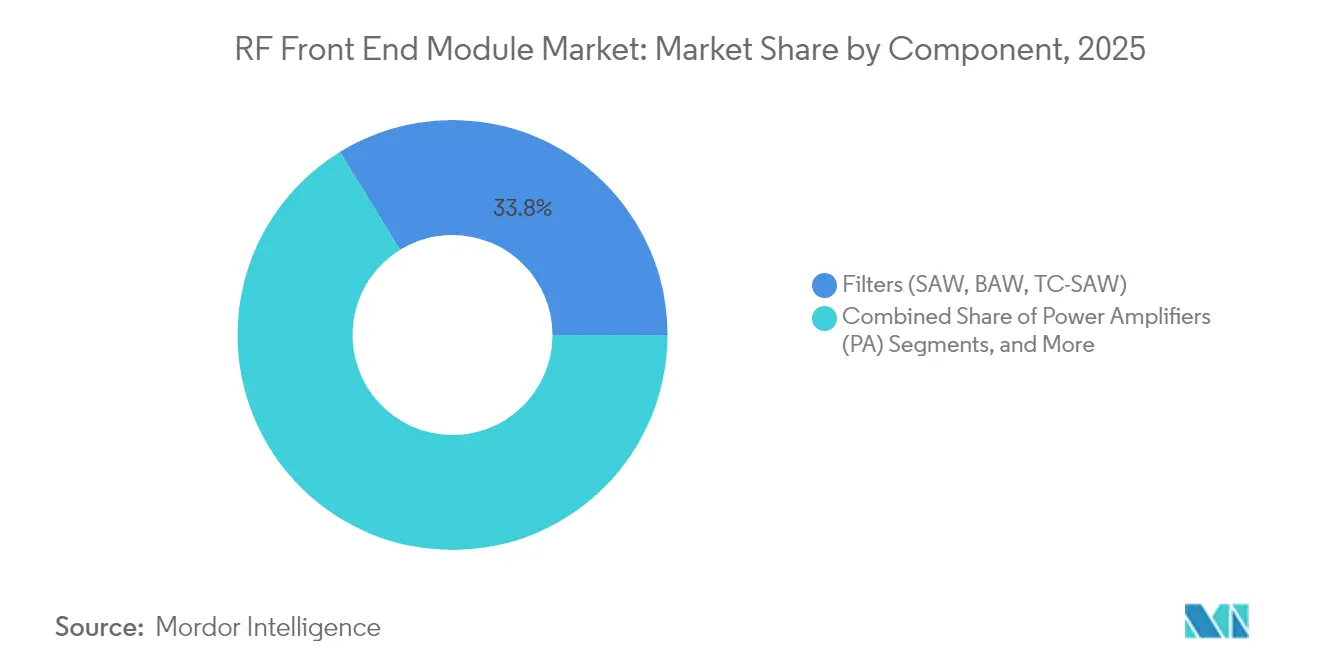

- Par composant, les filtres détenaient 33,78 % des parts de marché des modules RF de front-end en 2025 ; les accordeurs d'antenne devraient progresser à un TCAC de 13,98 % jusqu'en 2031.

- Par application, l'électronique grand public était en tête avec 67,35 % des revenus en 2025 ; l'automobile devrait progresser à un TCAC de 14,21 % jusqu'en 2031.

- Par plage de fréquences, le sous-6 GHz représentait 73,45 % de la taille du marché des modules RF de front-end en 2025 ; les ondes millimétriques (24–47 GHz, FR2) devraient progresser à un TCAC de 13,72 % jusqu'en 2031.

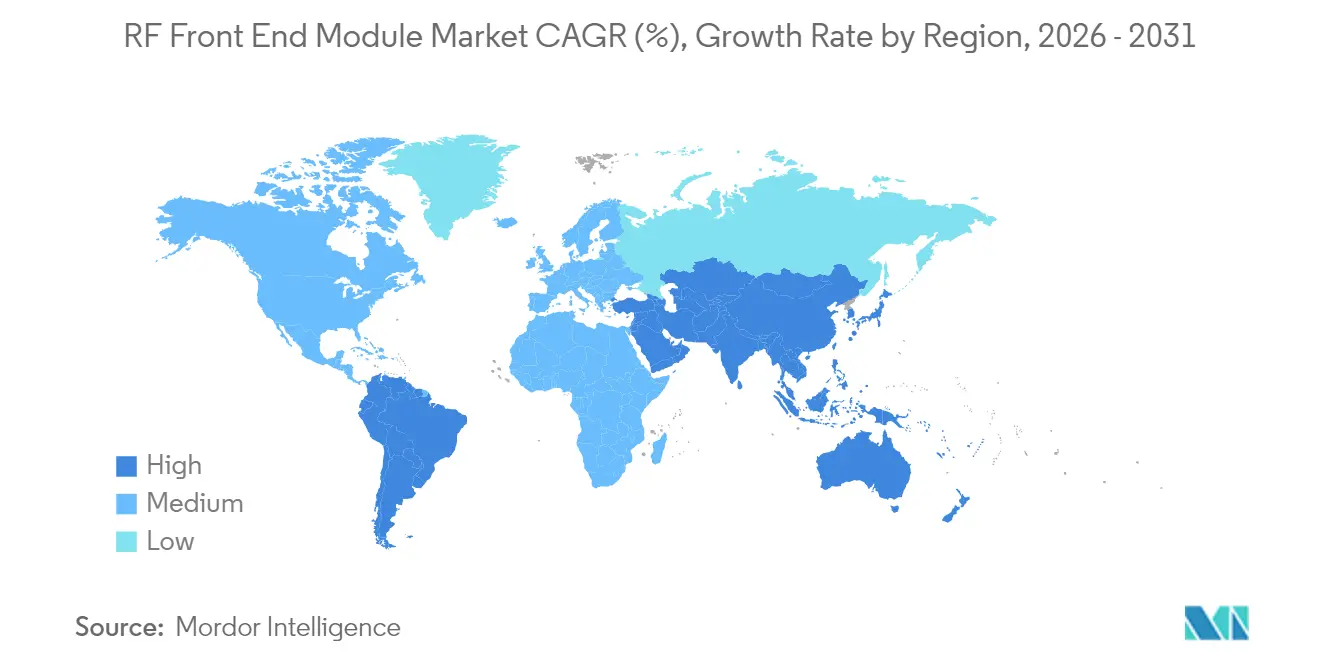

- Par géographie, l'Asie-Pacifique dominait avec 56,88 % des parts en 2025 ; le Moyen-Orient et l'Afrique devraient afficher le TCAC le plus rapide, à 13,95 %, jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché des modules RF de front-end

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Gains de conception 5G explosifs sur les smartphones sous-6 GHz | +3.2% | Mondial, porté par l'Asie-Pacifique et l'Amérique du Nord | Court terme (≤ 2 ans) |

| Adoption rapide des ondes millimétriques dans les équipements locaux d'abonné pour l'accès sans fil fixe (FWA) | +2.8% | Amérique du Nord et UE, en expansion vers l'Asie-Pacifique | Moyen terme (2-4 ans) |

| Impulsion des équipementiers vers des plateformes intégrées du modem à l'antenne | +2.1% | Mondial, concentré dans les segments premium | Moyen terme (2-4 ans) |

| Expansion de la capacité en tranches de GaAs à Taïwan et en Chine | +1.9% | Cœur Asie-Pacifique, bénéfices d'approvisionnement mondiaux | Long terme (≥ 4 ans) |

| Demande de défense pour les modules radar AESA à base de GaN | +1.7% | Amérique du Nord, UE, marchés Asie-Pacifique sélectionnés | Long terme (≥ 4 ans) |

| Lois sur le « droit à la réparation » prolongeant le cycle de vie des appareils mobiles | +0.8% | UE et certains États américains, en expansion mondiale | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Gains de conception 5G explosifs sur les smartphones sous-6 GHz

Les déploiements des opérateurs privilégient une couverture globale, faisant du sous-6 GHz le moteur de volume du marché des modules RF de front-end. L'adoption par Samsung de la plateforme SKY5 a réduit la surface de la carte de 30 % tout en améliorant l'autonomie de la batterie.[2]Source : Skyworks Solutions, « Skyworks annonce une collaboration avec Samsung », skyworksinc.com Les fabricants d'appareils évaluent désormais la performance RF au même titre que la qualité de l'appareil photo lors de la définition des gammes premium. Les encombrements réduits, l'agrégation de porteuses multibandes et des limites DAS plus strictes favorisent les modules de front-end consolidés par rapport aux chaînes discrètes. Les fournisseurs dotés d'un suivi d'enveloppe assisté par algorithme ajoutent une efficacité énergétique, un argument qui résonne avec les objectifs de durabilité. Il en résulte un cercle vertueux dans lequel chaque gain de conception alimente une échelle de production qui, à son tour, réduit le coût unitaire.

Adoption rapide des ondes millimétriques dans les équipements locaux d'abonné pour l'accès sans fil fixe (FWA)

L'empreinte de service de Verizon a atteint 40 millions de foyers en 2024, confirmant la logique économique de l'accès sans fil fixe en ondes millimétriques.[3]Source : Verizon, « Extension de Verizon 5G Home Internet 2024 », verizon.com Les équipements locaux d'abonné acceptent des antennes plus grandes, de sorte que chaque installation intègre quatre à huit chaînes RF en ondes millimétriques — jusqu'à 4× le contenu d'un smartphone. Une valeur de nomenclature plus élevée par nœud soutient le marché des modules RF de front-end, même avec des volumes unitaires modérés. Les décideurs politiques allouent du spectre de manière préférentielle aux services fixes, réduisant le risque d'interférence et facilitant les antennes à formation de faisceaux qui restent stationnaires. Les fournisseurs qui maîtrisent la dissipation thermique dans les unités extérieures sécurisent des marges importantes, car les amplificateurs de puissance en ondes millimétriques affichent encore des prix de vente moyens élevés.

Impulsion des équipementiers vers des plateformes intégrées du modem à l'antenne

Qualcomm et TDK ont fondé RF360 avec une valorisation de 3 milliards USD, reliant la propriété intellectuelle en bande de base et les compétences RF discrètes en des piles clé en main.[4]Source : Qualcomm, « Coentreprise RF360 Holdings Qualcomm-TDK », qualcomm.com Les marques de smartphones de milieu de gamme qui manquent d'expertise RF personnalisée se tournent vers ces plateformes, concentrant ainsi la demande sur les fournisseurs offrant une couverture du silicium à l'antenne. Le contrôle de la plateforme déplace le pouvoir de négociation au détriment des spécialistes discrets, qui sont contraints d'acheter ou de licencier les éléments manquants. L'intégration réduit également les cycles de validation logicielle, une proposition de valeur appréciée lorsque les fenêtres de lancement se réduisent. Le marché des modules RF de front-end penche donc en faveur des fournisseurs capables de synchroniser micrologiciel, filtres, amplificateurs de puissance et accordeurs d'antenne dans une conception de référence unique.

Expansion de la capacité en tranches de GaAs à Taïwan et en Chine

WIN Semiconductors et ses homologues continentaux augmentent leur production de tranches de 40 % pour atténuer les goulots d'étranglement. L'expansion des usines réduit le coût par tranche, stabilisant les marges brutes malgré la baisse des prix de vente moyens des amplificateurs de puissance. La diversification géographique atténue le risque lié à une région unique, mis en évidence lors des récents confinements. Les contrats d'approvisionnement à long terme incluent désormais des clauses d'audit des pratiques ESG, garantissant la continuité pour les clients de la défense et des télécommunications. Pour le secteur des modules RF de front-end, la visibilité sur la capacité réduit le risque des délais de projet, permettant aux équipementiers de planifier des plateformes pluriannuelles en toute confiance.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Pénuries imminentes de propriété intellectuelle sur les brevets de filtres BAW | -1.8% | Mondial, plus aigu en Asie-Pacifique | Moyen terme (2-4 ans) |

| Manque de talent en ingénieurs d'encapsulation en ondes millimétriques | -1.2% | Amérique du Nord et UE, en expansion vers l'Asie-Pacifique | Court terme (≤ 2 ans) |

| Chaîne d'approvisionnement en gallium tendue en raison des restrictions à l'exportation | -2.3% | Mondial, plus sévère pour les applications GaN | Court terme (≤ 2 ans) |

| L'IA embarquée réduisant le cycle d'utilisation RF en émission | -0.9% | Segments des smartphones premium à l'échelle mondiale | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Pénuries imminentes de propriété intellectuelle sur les brevets de filtres BAW

Les brevets fondamentaux sur les filtres BAW approchent de leur expiration, mais les innovations de suivi ont plafonné. Peu de fournisseurs détiennent le savoir-faire résiduel pour le leadership du facteur de qualité en gamme GHz, de sorte que les redevances de licence augmentent. Les équipementiers qui cherchent à ajouter de nouvelles bandes doivent soit payer des primes, soit passer au TC-SAW, qui peut être moins performant à haute température. Les falaises de brevets motivent des contentieux défensifs qui détournent les fonds de R&D. Les nouveaux entrants plus petits font face à des barrières élevées, concentrant le pouvoir de négociation chez les acteurs établis et ralentissant l'érosion des prix dans le segment des filtres du marché des modules RF de front-end.

Chaîne d'approvisionnement en gallium tendue en raison des restrictions à l'exportation

Les restrictions chinoises sur les exportations de gallium resserrent l'approvisionnement en matières premières pour les tranches de GaN, essentielles aux amplificateurs de puissance haute puissance. Les prix au comptant ont bondi en 2024, incitant les équipementiers à diversifier leurs sources d'approvisionnement ou à constituer des stocks préventifs. Les contrats de défense et de satellite, qui ne peuvent pas se permettre de réduire les performances, absorbent des coûts plus élevés, mais les projets d'infrastructure sensibles aux prix envisagent des substituts en LDMOS silicium. Les gouvernements occidentaux envisagent des stocks stratégiques, mais les délais de montée en puissance pour le raffinage alternatif dépassent deux ans. Une telle volatilité injecte des primes de risque dans les accords d'approvisionnement à long terme, tempérant légèrement le TCAC du marché des modules RF de front-end malgré une croissance continue des volumes.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par composant : l'intégration consolide les réservoirs de valeur

Les filtres contrôlaient 33,78 % des parts du marché des modules RF de front-end en 2025 et restent indispensables à la prolifération des bandes. Les accordeurs d'antenne affichent cependant un TCAC leader de catégorie de 13,98 %, l'adaptation d'impédance à travers un spectre fragmenté devenant un impératif de conception. La taille du marché des modules RF de front-end pour les modules de front-end hybrides devrait progresser régulièrement, car l'intégration de commutateurs, d'amplificateurs à faible bruit et de duplexeurs réduit les pertes par insertion et simplifie la disposition thermique. Les amplificateurs de puissance font face à une compression des prix de vente moyens à mesure que les équipementiers les associent à des contrôleurs, bien que les procédés GaN préservent les marges dans les niches haute puissance. Les commutateurs bénéficient d'une demande régulière liée à l'agrégation de porteuses, notamment à mesure que la liaison descendante 3-CC devient courante dans les appareils en bande moyenne.

Les amplificateurs à faible bruit profitent des campagnes d'extension de couverture dans les zones rurales, où la sensibilité du récepteur prime sur le débit maximal. Les duplexeurs discrets restent pertinents pour les bandes LTE héritées, mais la duplex par division dans le temps de nouvelle génération réduit leur taux d'attachement dans certaines fréquences 5G. La gamme de modules de front-end 2024 de Qorvo a réduit l'empreinte PCB de 40 % par rapport aux conceptions discrètes précédentes, illustrant comment les gains de facteur de forme peuvent se substituer aux performances brutes des composants. En conséquence, les fournisseurs de composants recalibrent leurs feuilles de route pour favoriser les SIP hautement intégrés, s'alignant sur les stratégies d'approvisionnement des équipementiers qui récompensent le coût par fonction au niveau du module.

Par application : l'automobile bouleverse la hiérarchie de consommation

L'électronique grand public a conservé une part de 67,35 % en 2025, soulignant la centralité des smartphones dans le marché des modules RF de front-end. Pourtant, les applications automobiles progressent à un TCAC de 14,21 % à mesure que les régulateurs rendent obligatoire la capacité V2X et que les écrans d'infodivertissement adoptent le Wi-Fi 7. Les facteurs de forme des véhicules permettent des cartes plus épaisses et des amplificateurs de puissance à refroidissement actif, élargissant l'enveloppe de performance. Les déploiements de réseaux 5G privés industriels favorisent des architectures RF sur mesure adaptées aux contraintes des environnements de production, détournant une partie de la demande des puces à large marché. L'aérospatiale et la défense maintiennent des prix de vente moyens premium grâce aux modules AESA à base de GaN, un créneau à faible volume mais à forte marge.

Les modules d'infrastructure sans fil évoluent avec les déploiements de stations de base macro en bande moyenne, bien que la marchandisation persiste à mesure que les équipementiers standardisent les gammes RF entre les régions. Les mandats de température et de fiabilité de l'automobile augmentent les coûts de qualification, mais garantissent également un approvisionnement pluriannuel, stabilisant les revenus. Les fournisseurs maîtrisant les certifications AEC-Q100 et ISO 26262 captent une part plus importante de la taille du marché des modules RF de front-end allouée aux véhicules. La volatilité du marché des smartphones, à l'inverse, impose une agilité en matière de stocks, faisant de la réutilisation des plateformes entre les gammes de prix une exigence concurrentielle.

Par plage de fréquences : le sous-6 GHz conserve le volume, les ondes millimétriques captent la valeur

Le sous-6 GHz détenait 73,45 % des parts du marché des modules RF de front-end en 2025, reflétant les priorités 5G axées sur la couverture. Sa domination en termes d'unités persistera, mais les segments en ondes millimétriques progressent à un TCAC de 13,72 % jusqu'en 2031, soutenus par la densification urbaine et l'accès sans fil fixe. Les fournisseurs bifurquent leurs gammes de produits : silicium optimisé pour les coûts pour les téléphones en bande moyenne, contre GaAs ou SiGe premium pour les équipements locaux d'abonné et les points d'accès en ondes millimétriques. La maturité des circuits intégrés spécifiques à l'application pour la formation de faisceaux réduit la nomenclature des réseaux d'antennes, abaissant la barrière au coût d'adoption pour les nœuds en ondes millimétriques. La recherche au-dessus de 47 GHz reste exploratoire, mais les premiers essais 6G assurent une visibilité sur le pipeline des revenus de la prochaine décennie.

La taille du marché des modules RF de front-end liée aux fréquences de bande moyenne bénéficie de procédés à haut rendement et de substrats moins coûteux. En revanche, les modules en ondes millimétriques affichent des prix de vente moyens 2 à 3 fois plus élevés grâce à l'encapsulation avancée et à la complexité des réseaux à déphasage. Les fournisseurs capables de proposer des portefeuilles multi-fréquences se protègent contre les cycles dans une bande unique, tandis que les entrants purement en ondes millimétriques misent sur une accélération du TCAC à mesure que la demande de spectre augmente.

Analyse géographique

L'Asie-Pacifique a maintenu une part de 56,88 % du marché des modules RF de front-end en 2025, portée par la production de téléphones mobiles en Chine et les déploiements 5G denses en Corée du Sud. Les chaînes d'approvisionnement intégrées englobent le raffinage du gallium brut, la fabrication de tranches et l'assemblage de modules, offrant des avantages en termes de coûts et de délais que peu de régions peuvent égaler. Le programme de semi-conducteurs de 10 000 milliards JPY du Japon renforce la résilience de l'écosystème local et finance des lignes pilotes de semi-conducteurs composés.

L'Amérique du Nord s'appuie sur les budgets de défense et l'adoption précoce de la 5G pour maintenir un leadership en matière de conception haute performance. L'expansion GaN de 345 millions USD de MACOM s'ajoute à de multiples initiatives d'encapsulation avancée visant à combler l'écart de fabrication avec l'Asie. Cependant, les importations de composants dominent encore le volume des appareils grand public, exposant les équipementiers aux risques logistiques transfrontaliers.

Le Moyen-Orient et l'Afrique affichent un TCAC de 13,95 % à mesure que les opérateurs contournent la 4G et passent directement à la 5G autonome. Les stratégies gouvernementales d'économie numérique financent les tours et le spectre, mais l'accessibilité des appareils impose un focus sur le sous-6 GHz. L'Europe bénéficie d'une demande de l'automobile et de l'Industrie 4.0, où le RGPD et la souveraineté des chaînes d'approvisionnement incitent les marques à s'approvisionner localement. L'Amérique du Sud et les marchés émergents de l'ASEAN absorbent les transferts de technologie à mesure que les fournisseurs cherchent à capter une croissance d'abonnés inexploitée.

Paysage concurrentiel

Trois dynamiques encadrent désormais la concurrence. Premièrement, l'intégration systémique supplante la compétition sur les spécifications des composants discrets. Skyworks a conclu un partenariat avec Samsung pour intégrer des chaînes du transceiver à l'antenne économisant 30 % d'espace sur la carte, en réponse aux appels des équipementiers pour des piles clé en main. Deuxièmement, la concentration des clients est à double tranchant : la décision d'Apple de réduire ses commandes auprès de Skyworks jusqu'à 25 % a révélé la fragilité des revenus lorsque les principaux clients pivotent dans leurs sources d'approvisionnement. Troisièmement, la profondeur des brevets dans les filtres BAW et l'épitaxie GaN maintient des fossés défensifs qui ralentissent la marchandisation.

Les cinq premières entreprises — Broadcom, Skyworks, Qorvo, Qualcomm-TDK RF360 et Murata — contrôlaient environ 60 % des parts du marché des modules RF de front-end en 2024. Néanmoins, les challengers de milieu de gamme gagnent du terrain dans les niches automobiles et industrielles où les acteurs établis restent centrés sur les téléphones mobiles. Les fusions et acquisitions reconfigurent les cartographies de compétences : Qorvo a acquis Anokiwave pour les circuits intégrés spécifiques à l'application de formation de faisceaux, Guerrilla RF a acquis un portefeuille d'amplificateurs de puissance GaN, et pSemi a introduit des modules d'antenne accordés par l'IA. Les guerres de prix s'intensifient pour les sockets sous-6 GHz, mais les plateformes en ondes millimétriques et de défense défendent leurs marges grâce à la différenciation technologique.

L'effet de levier de la propriété intellectuelle détermine les flux de redevances, notamment dans les filtres. Les fournisseurs dont les portefeuilles vieillissent accélèrent la R&D sur le TC-SAW ou le XBAR de nouvelle génération pour maintenir les revenus de licence. Les partenariats de fabrication sous contrat, notamment à Taïwan, aident les bureaux d'études pure-play à augmenter leur production sans surcharge en dépenses d'investissement. Les indicateurs de durabilité entrent dans les appels d'offres pour les modules RF, récompensant les usines qui documentent leur consommation d'énergie et leurs emballages recyclables.

Leaders du secteur des modules RF de front-end

Qualcomm Technologies, Inc.

Skyworks Solutions, Inc.

Murata Manufacturing Co., Ltd.

Qorvo, Inc.

Broadcom Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Décembre 2024 : Samsung Electronics et Skyworks Solutions ont annoncé un partenariat stratégique intégrant les plateformes SKY5 dans les smartphones Galaxy, réduisant la surface RF sur la carte de 30 %.

- Octobre 2024 : Guerrilla RF a acquis un portefeuille spécialisé d'amplificateurs de puissance GaN pour 85 millions USD afin d'accélérer sa croissance dans les secteurs de la défense et de l'aérospatiale.

- Mars 2024 : Qualcomm et TDK ont créé RF360 Holdings avec une valorisation de 3 milliards USD pour livrer des plateformes combinées modem et RF pour la 5G et au-delà.

- Février 2024 : MACOM a annoncé une expansion de 345 millions USD de son établissement du Massachusetts pour accroître la capacité RF en GaN, avec une achèvement prévu pour 2026.

Portée du rapport mondial sur le marché des modules RF de front-end

Le module RF de front-end intègre tous les circuits entre l'antenne et au moins un étage de mélange d'un récepteur et éventuellement l'amplificateur de puissance de l'émetteur.

Le marché des modules RF de front-end est segmenté par composant (filtres RF, commutateurs RF, amplificateurs de puissance RF et autres composants), par application (électronique grand public, automobile, militaire, communication sans fil et autres applications) et par géographie (Amérique du Nord (États-Unis, Canada), Europe (Allemagne, Royaume-Uni, France et reste de l'Europe), Asie-Pacifique (Inde, Chine, Japon et reste de l'Asie-Pacifique) et reste du monde (Amérique latine, Moyen-Orient et Afrique)). Les tailles de marché et les prévisions sont fournies en termes de valeur (USD) pour tous les segments susmentionnés. En outre, le rapport couvre les principaux fournisseurs du marché et leurs investissements. Le rapport présente également une étude complète de la segmentation géographique du marché et de l'impact du COVID-19 sur le marché.

| Amplificateurs de puissance (PA) |

| Duplexeurs et diplexeurs |

| Filtres (SAW, BAW, TC-SAW) |

| Commutateurs |

| Amplificateurs à faible bruit (LNA) |

| Accordeurs d'antenne |

| Modules de front-end intégrés/hybrides |

| Électronique grand public (smartphones, objets connectés portables) |

| Automobile (ADAS, communication V2X) |

| Communication sans fil (5G, Wi-Fi 6/6E) |

| Industrie |

| Aérospatiale et défense |

| Autres applications |

| Sous-6 GHz (FR1) |

| Ondes millimétriques (24-47 GHz, FR2) |

| Plus de 47 GHz (bandes de R&D 6G) |

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Chili | ||

| Reste de l'Amérique du Sud | ||

| Europe | Royaume-Uni | |

| Allemagne | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Australie | ||

| Singapour | ||

| Malaisie | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie saoudite |

| Émirats arabes unis | ||

| Turquie | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Nigéria | ||

| Reste de l'Afrique | ||

| Par composant | Amplificateurs de puissance (PA) | ||

| Duplexeurs et diplexeurs | |||

| Filtres (SAW, BAW, TC-SAW) | |||

| Commutateurs | |||

| Amplificateurs à faible bruit (LNA) | |||

| Accordeurs d'antenne | |||

| Modules de front-end intégrés/hybrides | |||

| Par application | Électronique grand public (smartphones, objets connectés portables) | ||

| Automobile (ADAS, communication V2X) | |||

| Communication sans fil (5G, Wi-Fi 6/6E) | |||

| Industrie | |||

| Aérospatiale et défense | |||

| Autres applications | |||

| Par plage de fréquences | Sous-6 GHz (FR1) | ||

| Ondes millimétriques (24-47 GHz, FR2) | |||

| Plus de 47 GHz (bandes de R&D 6G) | |||

| Par géographie | Amérique du Nord | États-Unis | |

| Canada | |||

| Mexique | |||

| Amérique du Sud | Brésil | ||

| Argentine | |||

| Chili | |||

| Reste de l'Amérique du Sud | |||

| Europe | Royaume-Uni | ||

| Allemagne | |||

| France | |||

| Italie | |||

| Espagne | |||

| Reste de l'Europe | |||

| Asie-Pacifique | Chine | ||

| Japon | |||

| Inde | |||

| Corée du Sud | |||

| Australie | |||

| Singapour | |||

| Malaisie | |||

| Reste de l'Asie-Pacifique | |||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie saoudite | |

| Émirats arabes unis | |||

| Turquie | |||

| Reste du Moyen-Orient | |||

| Afrique | Afrique du Sud | ||

| Nigéria | |||

| Reste de l'Afrique | |||

Questions clés auxquelles le rapport répond

Quelle est la taille du marché des modules RF de front-end en 2026 ?

La taille du marché des modules RF de front-end est de 33,06 milliards USD en 2026.

Quel est le TCAC prévu pour les modules RF de front-end jusqu'en 2031 ?

Le marché devrait progresser à un TCAC de 13,02 % de 2026 à 2031.

Quelle région mène la demande de modules RF de front-end ?

L'Asie-Pacifique détient 56,88 % des parts grâce à sa base de fabrication combinée et à l'échelle de déploiement de la 5G.

Quel segment représente l'application à la croissance la plus rapide ?

Les applications automobiles progressent à un TCAC de 14,21 % à mesure que la connectivité V2X et d'infodivertissement devient standard.

Pourquoi les accordeurs d'antenne croissent-ils plus vite que les autres composants ?

L'adaptation d'impédance adaptative à travers les bandes 5G fragmentées stimule la demande d'accordeurs d'antenne, entraînant un TCAC de 13,98 %.

Qu'est-ce qui stimule l'adoption des modules en ondes millimétriques ?

Les déploiements d'accès sans fil fixe permettent des équipements locaux d'abonné plus grands intégrant plusieurs chaînes RF en ondes millimétriques, augmentant la valeur du module par installation.

Dernière mise à jour de la page le: