Taille et Part de Marché des Semiconducteurs RF de Puissance

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 29.7 Milliards de dollars |

| Taille du Marché (2031) | 47.15 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 9.69% CAGR |

| Marché à la Croissance la Plus Rapide | Amérique du Sud |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Semiconducteurs RF de Puissance par Mordor Intelligence

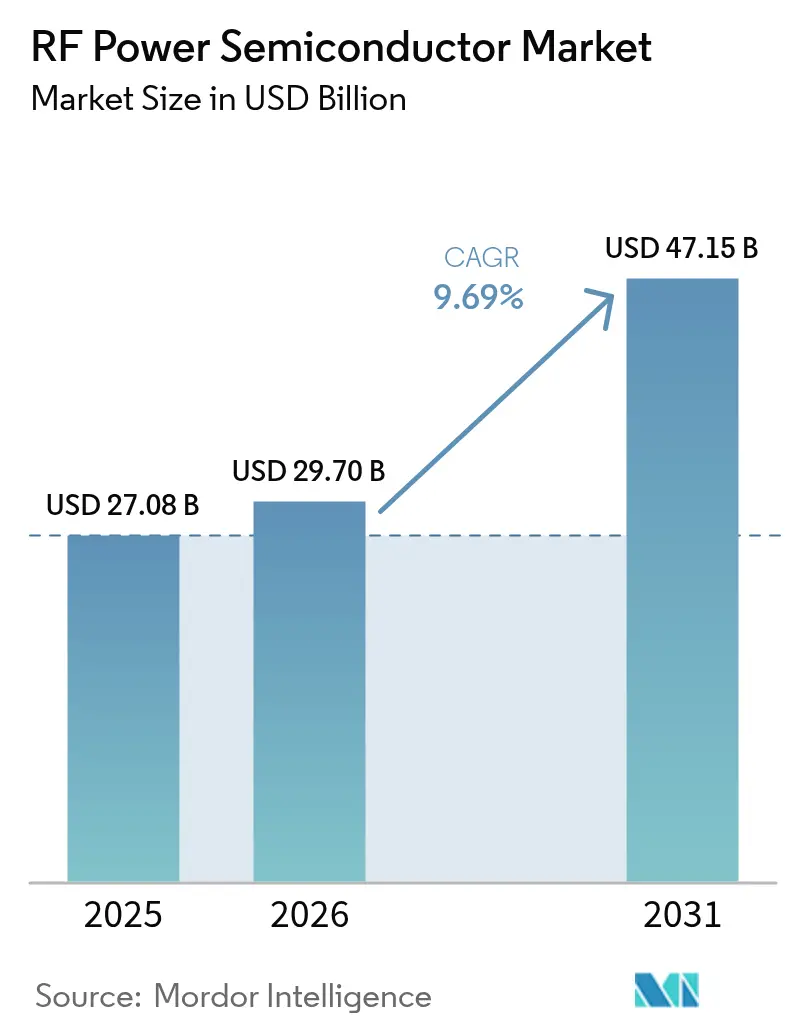

Le marché des semiconducteurs RF de puissance devrait croître de 27,08 milliards USD en 2025 à 29,7 milliards USD en 2026 et devrait atteindre 47,15 milliards USD d'ici 2031 à un TCAC de 9,69 % sur la période 2026-2031. La densification soutenue des macrocellules 5G, la complexité croissante des modules RF frontaux mobiles et les essais précoces de la 6G continuent de stimuler la demande d'amplificateurs de puissance à haute efficacité. Les dispositifs GaN-sur-SiC gagnent du terrain au-dessus de 3 GHz, tandis que le LDMOS dominant demeure compétitif en termes de coût dans les couches de couverture sub-6 GHz. Le chauffage RF industriel à semi-conducteurs solides et les outils plasma émergents ajoutent un nouveau flux de revenus, et les réseaux privés 5G de campus accélèrent les déploiements d'infrastructure pour les usines et les plateformes logistiques. Les obstacles liés au contrôle des exportations et les défis de rendement au niveau des tranches tempèrent l'approvisionnement à court terme, mais les investissements stratégiques en capital aux États-Unis et en Europe visent à localiser la production et à réduire les obstacles liés aux coûts.[1]Source : Infineon Technologies AG, "Infineon passe la production de GaN-sur-Si 300 mm en volume," infineon.com

Principaux Enseignements du Rapport

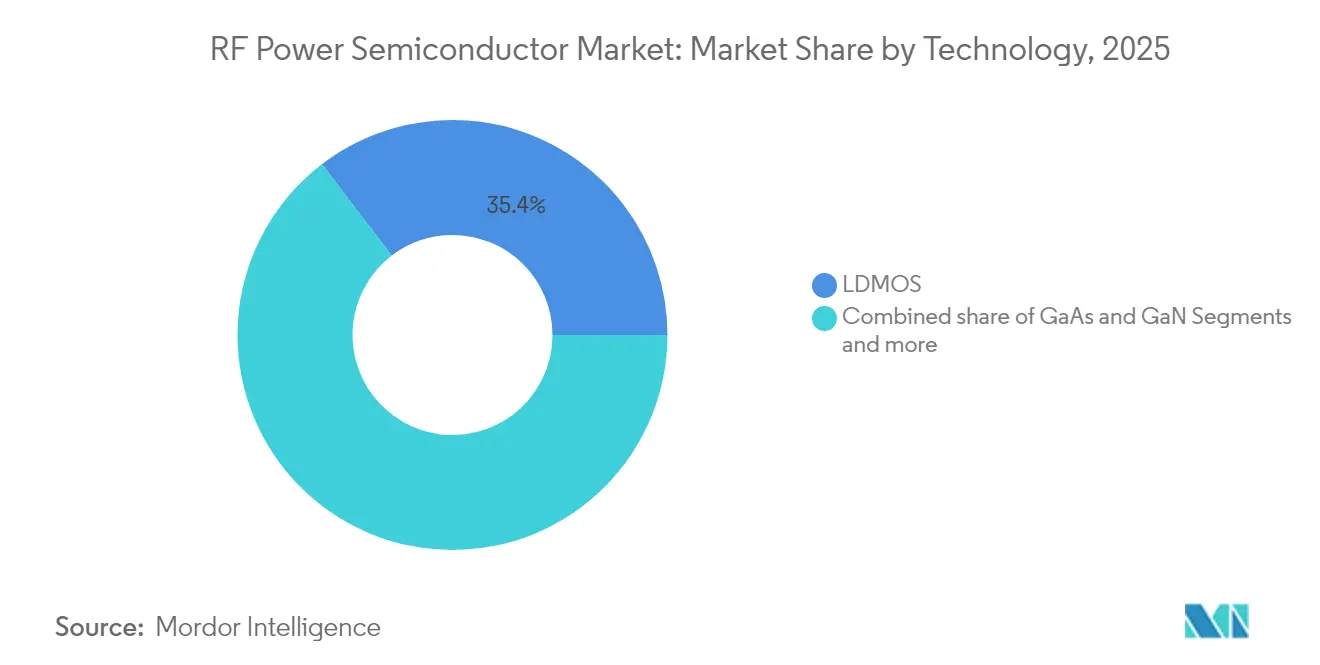

- Par technologie, le LDMOS a dominé avec 35,40 % de la part de marché des semiconducteurs RF de puissance en 2025, tandis que le GaN devrait afficher un TCAC de 14,58 % jusqu'en 2031.

- Par bande de fréquence, le sub-6 GHz a représenté 60,40 % du chiffre d'affaires en 2025 ; le segment 20-40 GHz devrait se développer à un TCAC de 13,76 % jusqu'en 2031.

- Par niveau de puissance, la tranche 10-50 W a représenté 37,30 % de la taille du marché des semiconducteurs RF de puissance en 2025 ; les dispositifs supérieurs à 200 W devraient croître à un TCAC de 16,10 %.

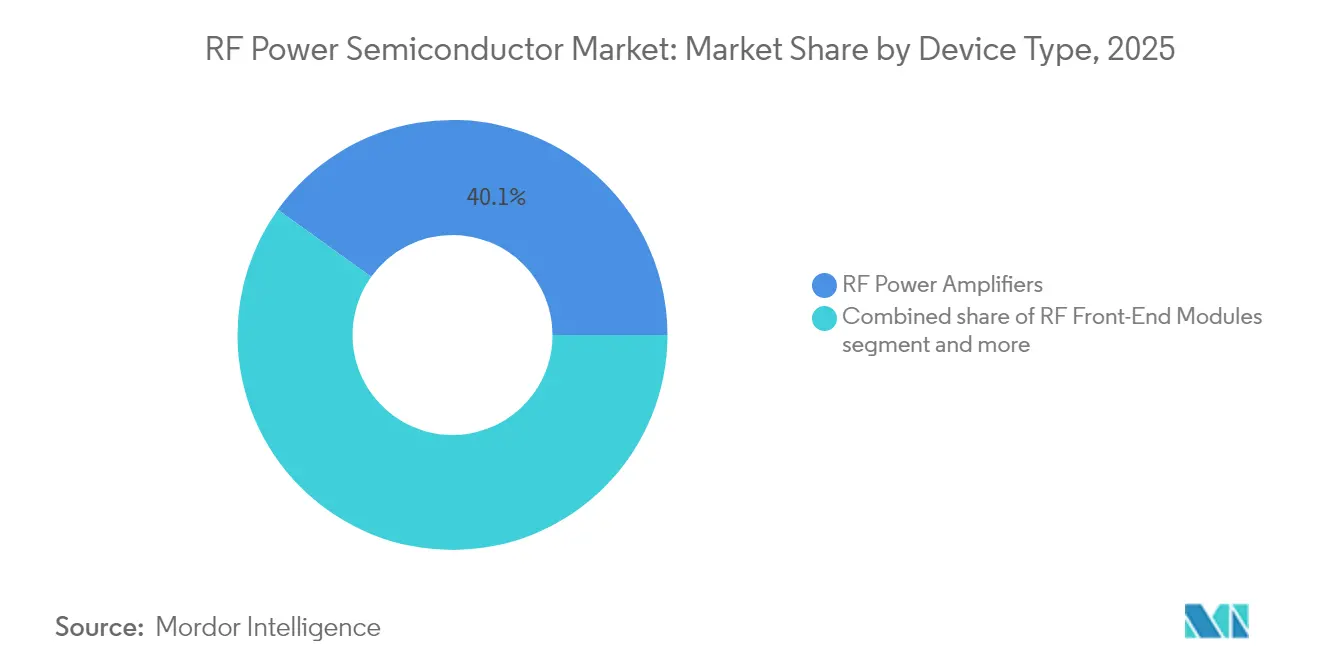

- Par type de dispositif, les amplificateurs de puissance RF ont représenté 40,10 % de part en 2025, tandis que les modules RF frontaux progressent à un TCAC de 16,70 %.

- Par application, l'infrastructure de télécommunications a capté 47,20 % du marché en 2025 ; la communication par satellite est le segment à la croissance la plus rapide avec un TCAC de 15,62 %.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Perspectives Mondiales du Marché des Semiconducteurs RF de Puissance

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Vague de densification des macrocellules 5G | 1.50% | Mondial, avec l'APAC en tête du déploiement | Moyen terme (2-4 ans) |

| Hausse de la complexité des modules RF frontaux mobiles (Wi-Fi 6E/7, UWB, NTN) | 1.20% | Amérique du Nord et UE, expansion vers l'APAC | Court terme (≤ 2 ans) |

| Adoption rapide du GaN pour les stations de base >3 GHz | 1.80% | Mondial, concentré sur les marchés développés | Long terme (≥ 4 ans) |

| Chauffage RF industriel à semi-conducteurs solides et outils plasma | 0.80% | Corridors industriels d'Amérique du Nord et de l'UE | Moyen terme (2-4 ans) |

| Prolifération des réseaux de campus 5G/6G privés | 1.00% | Pôles d'entreprises en Amérique du Nord, UE, APAC | Long terme (≥ 4 ans) |

| Expansion des applications RF d'énergie automobile | 0.7% | Mondial, dirigé par les pôles automobiles d'Amérique du Nord et de l'UE | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Vague de Densification des Macrocellules 5G

Les sites macro de nouvelle génération nécessitent une densité de puissance RF 3 à 5 fois supérieure à celle de la 4G pour permettre une couverture MIMO massive. Les fournisseurs spécifient désormais des amplificateurs GaN-sur-SiC au-dessus de 3,5 GHz là où le LDMOS est confronté à des limites thermiques. La radio AIR 3266 d'Ericsson de 2025 délivre une puissance de sortie de 400 W tout en réduisant la consommation d'énergie de 30 %. Des niveaux de puissance élevés poussent les modules RF frontaux vers une intégration plus poussée et des objectifs de linéarité plus stricts, une tendance amplifiée par les déploiements de réseaux privés d'entreprise.[2]Ericsson, "Radio MIMO Massif AIR 3266," ericsson.com

Hausse de la Complexité des Modules RF Frontaux Mobiles

Les combinés intègrent jusqu'à 15 bandes et prennent en charge le Wi-Fi 7 ainsi que l'UWB, exigeant des amplificateurs de puissance qui maintiennent l'efficacité sur des spectres disparates. Le FastConnect 7900 de Qualcomm fusionne le Wi-Fi 7, le Bluetooth et l'UWB sur 6 nm, réduisant la consommation d'énergie de 40 %. Les liaisons de secours par satellite et l'automobile V2X accentuent encore le chevauchement spectral, intensifiant la demande de modules PA multi-protocoles.

Adoption Rapide du GaN pour les Stations de Base >3 GHz

Le GaN offre 2 à 3 fois la densité de puissance du LDMOS en silicium et tolère des jonctions à 200 °C, ce qui est essentiel pour la 5G en haute bande. Le passage d'Infineon aux tranches GaN de 300 mm permet d'obtenir 2,3 fois plus de puces par tranche, réduisant l'écart de coût avec le silicium. À mesure que le rendement augmente et que le coût diminue de 30 à 40 % par rapport aux niveaux de 2023, les opérateurs migrent les nouvelles radios vers le GaN pour une agrégation améliorée et une compatibilité 6G.

Chauffage RF Industriel à Semi-Conducteurs Solides et Outils Plasma

Les plateformes de gravure de semiconducteurs telles que la Centura d'Applied Materials s'appuient sur des sources RF de classe kilowatt avec un contrôle à la microseconde. La sécurité alimentaire et l'assemblage de batteries pour véhicules électriques adoptent le chauffage RF pour des profils thermiques uniformes, payant des primes pour la fiabilité et l'efficacité que les composants à large bande interdite offrent.

Analyse de l'Impact des Freins*

| Frein | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Coût élevé des puces et défis de rendement au niveau des tranches | -1.40% | Mondial, affectant particulièrement la production de GaN | Moyen terme (2-4 ans) |

| Obstacles liés au contrôle des exportations sur les dispositifs à large bande interdite | -0.80% | Chine, Russie, avec des effets secondaires à l'échelle mondiale | Long terme (≥ 4 ans) |

| Limites thermiques/d'encapsulation au-dessus de 40 GHz | -0.60% | Mondial, affectant les applications ondes millimétriques | Court terme (≤ 2 ans) |

| Tension de capacité des usines pour les épi-tranches SiC/GaN | -1.00% | Mondial, concentré dans des usines spécialisées | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Coût Élevé des Puces et Défis de Rendement au Niveau des Tranches

Les rendements du GaN-sur-SiC restent entre 60 et 70 % contre 85 à 90 % pour le silicium. L'usine de Mohawk Valley de Wolfspeed a signalé une utilisation des démarrages de tranches de 20 % au début de 2024, illustrant la montée en régime progressive vers la parité des coûts. La rareté des substrats et l'épitaxie complexe maintiennent les prix des puces 3 à 5 fois plus élevés que le LDMOS, limitant la portée du GaN dans les dispositifs sensibles aux coûts.

Obstacles liés au Contrôle des Exportations sur les Dispositifs à Large Bande Interdite

Des contrôles américains plus stricts sur les équipements GaN et SiC ont incité la Chine à restreindre ses exportations de gallium, une mesure qui pourrait amputer 3,4 milliards USD du PIB américain si elle était pleinement appliquée. Des chaînes d'approvisionnement parallèles se forment désormais, réduisant les économies d'échelle et augmentant les risques pour les équipementiers intégrés à l'échelle mondiale.[3]U.S. Geological Survey, "Dépendances aux Minéraux Critiques : Gallium et Germanium," usgs.gov

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Technologie : Le GaN Perturbe la Domination du LDMOS

La taille du marché des semiconducteurs RF de puissance pour la segmentation par technologie s'est établie à 27,08 milliards USD en 2025, avec le LDMOS contribuant 35,40 % du chiffre d'affaires. Le TCAC de 14,58 % du GaN jusqu'en 2031 reflète sa densité de puissance supérieure au-dessus de 3 GHz, tandis que le GaAs conserve des niches dans les liaisons à très faible bruit. La feuille de route d'Infineon annonce une adoption massive du GaN dans les télécommunications et les groupes motopropulseurs des véhicules électriques.

L'élan de croissance se concentre sur la couverture sub-6 GHz où le LDMOS offre un faible coût. Pourtant, chaque nouveau site en haute bande favorise le GaN, accélérant un paysage à double technologie. La mise à niveau de 345 millions USD de MACOM pour les lignes GaN de 100 mm et 150 mm dans le cadre de la loi CHIPS souligne les efforts de l'industrie pour localiser l'approvisionnement en composants à large bande interdite. À mesure que les rendements s'améliorent, la part du GaN pourrait dépasser celle du LDMOS dans les nouveaux déploiements de radios macro d'ici 2028.

Par Bande de Fréquence : Le Sub-6 GHz en Tête Malgré la Croissance des Ondes Millimétriques

Le sub-6 GHz a représenté 60,40 % de la part de marché des semiconducteurs RF de puissance en 2025, porté par les déploiements nationaux de la 5G. La tranche 20-40 GHz est positionnée pour un TCAC de 13,76 % alors que les opérateurs expérimentent la 6G et que les constellations LEO exploitent les fenêtres de la bande Ku.

Les concepteurs de systèmes exigent désormais des amplificateurs couvrant plusieurs bandes pour simplifier les stocks. Le portefeuille Airfast de NXP offre un PAE de 41 % sur 3,6-3,8 GHz, réduisant le nombre de composants. Au-dessus de 40 GHz, les cas d'usage restent spécialisés, mais les radars de défense et les liaisons de backhaul soutiennent une demande stable. La capacité multibande sera une spécification décisive dans le prochain cycle de mise à niveau.

Par Niveau de Puissance : La Gamme Intermédiaire Domine l'Infrastructure

La classe 10-50 W a représenté 37,30 % du chiffre d'affaires 2025, correspondant aux points de prix moyens du secteur et aux enveloppes thermiques. Les unités supérieures à 200 W sont celles qui connaissent la croissance la plus rapide, projetées à un TCAC de 16,10 % alors que le MIMO massif et les satellites à haut débit élargissent les objectifs de couverture. L'AIR 3266 d'Ericsson montre que les systèmes de 400 W peuvent encore réduire la consommation d'énergie grâce à l'efficacité du GaN.

Les couches de petites cellules inférieures à 10 W se concentrent sur l'empreinte. Les radios de remplissage rural dans la bande 50-200 W comblent le fossé entre le coût et la portée. Tous niveaux confondus, les concepteurs visent une efficacité de 60 à 70 %, un référentiel atteignable avec le GaN mais rarement avec le LDMOS. Le mix de niveaux de puissance qui en résulte renforce la progression du GaN dans les déploiements axés sur la capacité.

Par Type de Dispositif : L'Intégration Stimule la Croissance des Modules

Les amplificateurs de puissance RF discrets ont conservé 40,10 % du chiffre d'affaires en 2025. Les modules RF frontaux croissent de 16,70 % par an alors que les équipementiers réduisent la taille des cartes et optimisent les chemins thermiques. L'adoption par MediaTek des modules RF frontaux Wi-Fi 7 de Qorvo pour son SoC Dimensity 9400 illustre la tendance à la réduction du matériel.

Les commutateurs, syntoniseurs, filtres et multiplexeurs sont à la base des réseaux MIMO massifs qui nécessitent une orientation du faisceau à la microseconde. Une isolation et une robustesse accrues propulsent les commutateurs GaN dans les gammes radar et satcom. Les expéditions de modules intégrés devraient dépasser les PA discrets d'ici 2029, car l'agrégation de spectre exige un contrôle d'impédance précis.

Par Application : L'Infrastructure de Télécommunications Mène la Croissance

L'infrastructure de télécommunications a représenté 47,20 % du chiffre d'affaires en 2025, ce qui en fait l'ancre du secteur des semiconducteurs RF de puissance. La communication par satellite affiche le potentiel le plus élevé avec un TCAC de 15,62 %, portée par les constellations LEO et le backhaul hybride 5G-satellite. Les amplificateurs opto-puissance haute puissance de MACOM illustrent les liaisons de données par satellite optique à la recherche de moteurs RF compacts à gain élevé.

L'aérospatiale et la défense restent stables, privilégiant les spécifications haute fiabilité. Les mises à niveau du haut débit filaire vers DOCSIS 4.0 nécessitent des PA à large bande linéaire jusqu'à 1,8 GHz. L'énergie RF industrielle et automobile, des outils plasma au traitement thermique des batteries de véhicules électriques, ouvre des volumes de niche à des prix de vente moyens élevés.

Analyse Géographique

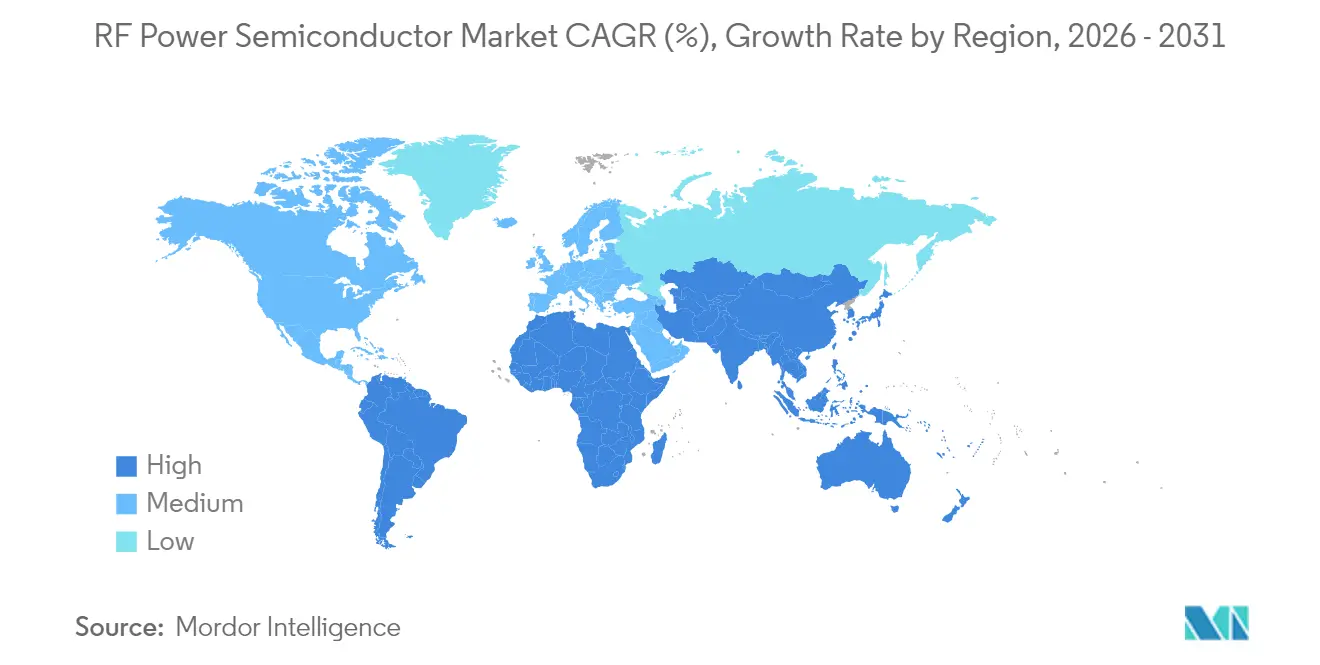

L'Asie-Pacifique a dominé le marché des semiconducteurs RF de puissance avec une part de chiffre d'affaires de 44,20 % en 2025, soutenue par la construction rapide de la 5G en Chine et les essais d'ondes millimétriques en Corée du Sud. Des chercheurs chinois ont récemment réduit les densités de défauts du GaN, une avancée susceptible d'améliorer les rendements locaux et de modérer la dépendance aux importations. Le Japon contribue à des procédés composés de spécialité pour les secteurs automobile et industriel. Les expansions régionales dans les réseaux privés au sein des clusters de fabrication stimulent la demande de dispositifs de puissance de gamme intermédiaire.

L'Amérique du Nord et l'Europe affichent une croissance axée sur la technologie. Les opérateurs modernisent désormais les grilles macro 4G avec des PA GaN à économie d'énergie, tandis que les incitations fédérales telles que la loi CHIPS américaine financent les usines domestiques. MACOM prévoit jusqu'à 70 millions USD de financement direct pour moderniser ses sites du Massachusetts et de la Caroline du Nord. Les maîtres d'œuvre de défense dans les deux régions exigent des composants GaN durcis aux rayonnements, favorisant des sous-segments premium protégés des fluctuations de prix du marché grand public.

L'Amérique du Sud affiche le TCAC le plus rapide de 12,95 % jusqu'en 2031. L'enchère de spectre de 47 milliards BRL au Brésil a affecté 42 milliards BRL aux déploiements de réseaux qui privilégient les équipements compatibles 5G. Les lacunes en matière de haut débit rural en Argentine et l'automatisation minière au Chili élèvent la demande de PA sub-6 GHz à longue portée. Le Moyen-Orient et l'Afrique connaissent une adoption sélective, avec le backhaul par satellite comblant les vides de couverture et les programmes de numérisation gouvernementaux stimulant des volumes modestes mais réguliers.

Paysage réglementaire

Les semi-conducteurs de puissance RF relèvent de régimes de conformité pour les équipements radio qui mettent l'accent sur la CEM, les émissions parasites et la sécurité RF au niveau du produit final, ce qui façonne les exigences de conception et de test pour les frontaux RF et les amplificateurs de puissance. Aux États-Unis, le 47 CFR Part 15 régit les dispositifs de radiofréquence, tandis que le cadre d'autorisation d'équipement de la FCC se renforce en matière d'intégrité de la chaîne d'approvisionnement, comme le souligne le NPRM sur l'intégrité de l'autorisation d'équipement de la FCC adopté en août 2025 pour renforcer la surveillance des organismes de certification des télécommunications et des laboratoires d'essai.

Les règles de sécurité et d'approvisionnement influencent de plus en plus la sélection et l'approvisionnement des composants pour les plateformes RF liées aux télécommunications et à la défense. En février 2026, le FAR Council a publié une règle proposée pour mettre en œuvre les interdictions de la NDAA FY2023 relatives aux produits et services semi-conducteurs couverts (avec des calendriers de conformité s'étendant jusqu'à fin 2027), ce qui ajouterait des obligations de diligence et de reporting pour les fournisseurs vendant aux marchés publics fédéraux américains. Par ailleurs, les actions de la FCC en juillet 2026 restreignant l'importation et la commercialisation de certains équipements de communication auparavant autorisés et répertoriés comme risques pour la sécurité nationale renforcent l'évolution vers une assurance sur l'ensemble du cycle de vie et une transparence de l'origine dans la chaîne d'approvisionnement du matériel RF, et en Europe, la directive relative aux équipements radioélectriques (directive 2014/53/UE) et les actes délégués associés restent un pilier central de conformité pour les équipements radio mis sur le marché de l'UE.

Analyse de la chaîne de valeur

La chaîne de valeur commence par les matières premières spécialisées et les substrats (Si, GaAs, SiC, et plaquettes épitaxiales pour le GaN sur Si et le GaN sur SiC), puis passe par la conception des dispositifs (transistors discrets, MMIC et modules frontaux RF), la fabrication de plaquettes, ainsi que le packaging avancé et les essais pour garantir la fiabilité à haute fréquence et forte puissance. Comparés au LDMOS silicium, les flux de semi-conducteurs composés dépendent de bases de fournisseurs plus restreintes pour les substrats et l'épitaxie, avec une capacité et une qualification concentrées parmi des acteurs spécialisés, ce qui accroît la sensibilité aux contrôles à l'exportation et à la disponibilité des équipements pour les procédés à large bande interdite.

La fabrication se scinde également par plateforme : la RF haute performance (notamment le GaN sur SiC pour les radios télécoms au-dessus de 3 GHz, le radar et le satcom) reste liée aux chaînes d'approvisionnement en semi-conducteurs composés, tandis que le GaN sur Si orienté vers l'échelle migre vers une infrastructure de fonderie silicium 200 mm afin d'améliorer le coût et la disponibilité. Cela se traduit par des efforts d'industrialisation des procédés GaN sur Si pertinents pour la RF, notamment la collaboration de Finwave Semiconductor en août 2024 avec GlobalFoundries à Burlington, dans le Vermont, pour développer la technologie GaN sur Si en mode E à grande échelle, et l'accord de Polar Semiconductor en avril 2025 avec Renesas pour concéder sous licence le GaN sur Si pour une fabrication locale 200 mm dans le Minnesota. En aval, les semi-conducteurs de puissance RF sont vendus directement aux fabricants d'équipement d'origine et via des distributeurs, avec des cycles de qualification façonnés par les marchés finaux des infrastructures télécoms, du satellite, de la défense et de l'énergie RF industrielle, où le support de longévité et la sécurité d'approvisionnement influencent de plus en plus le choix des fournisseurs.

Paysage Concurrentiel

Le marché des semiconducteurs RF de puissance affiche une fragmentation modérée. NXP, Qorvo et Infineon tirent parti de l'intégration verticale de l'épitaxie à l'encapsulation, permettant une optimisation en pile complète sur les bandes de puissance et de fréquence. Le programme GaN 300 mm d'Infineon produit 2,3 fois plus de puces par tranche, se rapprochant des courbes de coût du silicium et renforçant son pouvoir de négociation avec les équipementiers de stations de base.

L'élan des investissements souligne le réalignement de la chaîne d'approvisionnement. MACOM consacre 345 millions USD à l'expansion du GaN et du GaAs, en partie financée par les incitations CHIPS. Qorvo s'associe à MediaTek pour les modules RF frontaux Wi-Fi 7, consolidant une position dans les socles de combinés. Les entrants sur les espaces blancs ciblent les PA industriels de classe kilowatt, un segment relativement mal desservi par les acteurs en place centrés sur les télécommunications.

Les frictions géopolitiques façonnent la stratégie. Les contrôles à l'exportation restreignent l'accès de la Chine aux outils d'épitaxie avancés, favorisant des chaînes d'approvisionnement parallèles. Les entreprises occidentales accélèrent la création d'usines nationales, tandis que les fournisseurs chinois poursuivent des procédés GaN indigenisés pour contourner les restrictions. L'activité de brevets se concentre sur la gestion thermique et l'intégration monolithique, signalant que la différenciation dépendra de la fiabilité autant que de l'efficacité brute.

Leaders du Secteur des Semiconducteurs RF de Puissance

Qorvo, Inc.

NXP Semiconductors N.V.

Qualcomm Incorporated

Infineon Technologies AG

Broadcom Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

Un espace vierge émerge pour les dispositifs de puissance RF qui associent une efficacité plus élevée à une linéarité plus stricte et une robustesse thermique, notamment à mesure que les réseaux augmentent la densité de puissance du MIMO massif et que les premières recherches liées à la 6G explorent de nouvelles bandes. La révélation de Fujitsu en mars 2026 d'un amplificateur de puissance à base de GaN atteignant une efficacité énergétique de 74,3 % à 8 GHz, une bande candidate dans les discussions sur la 6G FR3, indique une demande pour des empilements avancés de dispositifs et de packaging GaN capables de maintenir l'efficacité à des fréquences plus élevées.

L'énergie RF industrielle et automobile constitue également un bassin de demande sous-exploité pour les semi-conducteurs de puissance RF au-delà des cycles centrés sur les télécommunications, les produits évoluant vers un fonctionnement de classe kilowatt et une fiabilité renforcée. Le lancement par Ampleon en juin 2026 d'un transistor HEMT GaN-SiC de classe 1,6 kW destiné au chauffage RF industriel et aux accélérateurs de particules illustre l'accent commercial croissant sur les composants RF de forte puissance, ainsi que sur les écosystèmes d'adaptation, de refroidissement et de contrôle. Du côté de l'offre, la formation de capital et la reconfiguration de la fabrication peuvent créer de la place pour des seconds fournisseurs qualifiés et des chaînes d'approvisionnement plus localisées : l'ouverture par Infineon en juillet 2026 de sa Smart Power Fab à Dresde (investissement de 5 milliards d'euros) et la cession par onsemi en juillet 2026 d'anciennes fonderies dans le cadre de sa stratégie Fab Right mettent toutes deux en évidence des évolutions actives de portefeuille pouvant affecter la disponibilité, les délais et les approches de qualification pour les familles de dispositifs de puissance liées à la RF.

Développements récents du secteur

- Juillet 2026 : Qorvo a signé un accord de distribution avec Rochester Electronics pour fournir un support de cycle de vie à long terme pour certaines familles de produits RF et de puissance. Cette démarche répond aux besoins d'obsolescence et de maintien en condition dans les programmes à longue durée de vie tels que l'aérospatiale, la défense et les infrastructures industrielles, tout en renforçant la couverture des canaux de Qorvo pour la demande héritée et le support prolongé.

- Janvier 2026 : NXP Semiconductors a confirmé un retrait stratégique du marché des amplificateurs de puissance RF 5G et a initié l'arrêt progressif de son installation de fabrication ECHO GaN à Chandler, en Arizona, les opérations devant cesser au T1 2027. Cette décision modifie la dynamique concurrentielle des amplificateurs de puissance RF télécoms en réduisant le nombre de fournisseurs pour certains créneaux d'infrastructure 5G et incite les fabricants d'équipement d'origine à réévaluer leurs feuilles de route en matière de multi-approvisionnement et de qualification.

- Août 2024 : Finwave Semiconductor s'est associé à GlobalFoundries pour développer la technologie GaN sur Si MISHEMT en mode E vers une production en volume sur le site de GlobalFoundries à Burlington, dans le Vermont. Faire progresser le GaN sur Si sur une plateforme de fonderie grand public soutient des voies de fabrication à plus grand volume pour les dispositifs pertinents en RF et peut abaisser les barrières pour les clients qui privilégient un approvisionnement basé aux États-Unis et une capacité évolutive.

Cadre de la méthodologie de recherche et portée du rapport

Définition et couverture du marché

Ce marché couvre les revenus générés par les dispositifs semi-conducteurs de puissance RF qui amplifient ou commutent les signaux de radiofréquence dans les infrastructures sans fil, les radars de défense et la guerre électronique, les liaisons satellite, les systèmes d'énergie RF industrielle et d'autres chaînes de puissance RF.

Exclusions de périmètre : nous excluons les composants RF passifs (filtres, duplexeurs et antennes) et les semi-conducteurs de puissance discrets non-RF utilisés uniquement pour la conversion de puissance CC.

Aperçu de la segmentation

- Par Technologie

- LDMOS

- GaAs

- GaN

- Si (Autre)

- Par Bande de Fréquence

- Sub-6 GHz

- 6 - 20 GHz

- 20 - 40 GHz

- Plus de 40 GHz (Ondes Millimétriques)

- Par Niveau de Puissance

- Moins de 10 W

- 10 - 50 W

- 50 - 200 W

- Plus de 200 W

- Par Type de Dispositif

- Amplificateurs de Puissance RF

- Modules RF Frontaux

- Commutateurs/Syntoniseurs RF

- Filtres et Multiplexeurs RF

- Par Application

- Infrastructure de Télécommunications

- Aérospatiale et Défense

- Haut Débit Filaire

- Communication par Satellite

- Énergie RF Industrielle et Automobile

- Géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Royaume-Uni

- Allemagne

- France

- Italie

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Corée du Sud

- Reste de l'Asie

- Moyen-Orient

- Israël

- Arabie Saoudite

- Émirats Arabes Unis

- Turquie

- Reste du Moyen-Orient

- Afrique

- Afrique du Sud

- Égypte

- Reste de l'Afrique

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Amérique du Nord

Sources de données, dimensionnement du marché et validation

Recherche documentaire

Pour établir un point de départ clair, nous avons constitué une base factuelle en utilisant des indicateurs de déploiement RF et de production électronique, puis l'avons alignée sur la manière dont les semi-conducteurs de puissance RF sont fournis et consommés. Les sources publiques utilisées comprenaient les documents de l'Union internationale des télécommunications (UIT) pour les indicateurs de réseau, la FCC américaine pour les signaux relatifs au spectre et aux licences, UN Comtrade pour les flux commerciaux dans les catégories de semi-conducteurs pertinentes, et World Semiconductor Trade Statistics (WSTS) pour l'orientation générale de la demande en semi-conducteurs.

Nous avons également examiné les rapports annuels des entreprises et les présentations aux investisseurs pour comprendre le mix de dispositifs RF, l'exposition aux marchés finaux et les principales évolutions de capacité, ainsi que les communiqués de presse et les médias électroniques réputés pour le calendrier des transitions de produits (par exemple, l'adoption du GaN par rapport au LDMOS dans les applications sub-6 GHz). Un abonnement payant pour les données financières des entreprises et une base de données de brevets ont été utilisés pour vérifier de façon croisée les répartitions de revenus et l'orientation technologique lorsque les divulgations publiques étaient limitées. Les sources documentaires listées ici sont uniquement illustratives, et de nombreux autres documents publics ont également été utilisés pour la collecte, la validation et la clarification des données.

Entretiens et enquêtes primaires

Les travaux primaires ont porté sur l'alignement du modèle avec ce qui est effectivement expédié et conçu, plutôt que sur ce qui est simplement annoncé. Nous avons échangé avec des fabricants de dispositifs, des fournisseurs de modules et de sous-systèmes, ainsi que des acheteurs issus des infrastructures télécoms, des programmes aérospatiaux et de défense, et des équipements industriels de chauffage RF et de plasma pour confirmer le mix technologique, l'évolution typique des prix et les cycles de qualification selon les régions.

Répartition des répondants aux travaux de recherche primaire sur le terrain

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Premier rang : 28 % | Dirigeants (CXO) : 16 % | APAC : 46 % |

| Milieu de gamme : 52 % | Responsables fonctionnels/d'unité : 31 % | EMEA : 30 % |

| Acteurs plus petits : 20 % | Managers : 53 % | Amériques : 24 % |

Dimensionnement et prévision du marché

Le dimensionnement du marché a été élaboré selon une approche descendante où les signaux de dépenses en infrastructures sans fil, l'intensité de construction des stations de base, les indices d'approvisionnement en radar et satcom, et les expéditions d'équipements RF industriels sont traduits en un bassin de demande de semi-conducteurs de puissance RF en appliquant des taux typiques de contenu semi-conducteur et d'adoption. Les totaux ont ensuite été vérifiés à l'aide d'approximations ascendantes sélectives, incluant des prix de vente moyens échantillonnés multipliés par les volumes unitaires estimés pour les principales classes de dispositifs, ainsi que des vérifications auprès des fournisseurs et des canaux pour évaluer le réalisme des expéditions implicites.

Les données utilisées dans le modèle comprenaient le rythme de déploiement des macro-cellules et petites cellules 5G, l'activité spectrale et le mix de bandes (sub-6 GHz par rapport aux bandes plus élevées), la pénétration du GaN par rapport au LDMOS selon le cas d'usage, les niveaux de puissance et besoins de fréquence typiques dans le radar et le satcom, ainsi que les variations de prix observées liées à l'apprentissage des rendements et à la disponibilité des substrats. Lorsque la vue ascendante était incomplète (par exemple, pour l'approvisionnement captif ou pour les volumes de défense qui ne sont pas systématiquement divulgués), nous avons combler les lacunes à l'aide d'indicateurs proxy tels que la cadence des programmes et l'intensité de déploiement régionale, puis normalisé les résultats par rapport au bassin de demande.

Pour les prévisions, une analyse de scénarios a été utilisée pour refléter différentes trajectoires de déploiement et d'approvisionnement, chaque scénario étant ancré sur des attentes issues d'entretiens concernant les transitions technologiques et une évolution réaliste des prix de vente moyens. Les chiffres finaux ont été exprimés en USD nominaux, avec des hypothèses de calendrier de change et d'inflation maintenues cohérentes sur l'ensemble de la série temporelle.

Validation des données et cycle de mise à jour

Les résultats sont validés par triangulation entre des signaux indépendants, afin qu'aucune série unique n'influence excessivement le résultat. Nous effectuons des contrôles de variance entre régions et usages finaux, examinons les écarts d'une année sur l'autre par rapport à des événements connus tels que les contrôles à l'exportation, les grandes attributions de spectre et les octrois de programmes majeurs, puis procédons à un second examen par analyste avant validation finale.

Le modèle est actualisé annuellement, et des mises à jour intermédiaires sont déclenchées lorsque des évolutions importantes se produisent, telles que des réajustements de prix rapides, d'importants ajouts de capacité ou un changement de palier dans les plans de déploiement sans fil. Avant la livraison, un analyste effectue une dernière révision pour intégrer les dernières divulgations publiques et actualités, afin que les clients reçoivent une vue actualisée reposant sur les mêmes étapes reproductibles.

Taille du marché des semi-conducteurs de puissance RF de Mordor Intelligence comparée à d'autres estimations publiées

Les estimations publiées pour ce marché peuvent sembler très éloignées les unes des autres même lorsqu'elles portent toutes sur les dispositifs de puissance RF, car elles mélangent souvent des paniers de produits différents et ne traitent pas le contenu RF adjacent de la même manière. Les différences proviennent également de l'année choisie comme référence, de la façon dont les prix sont reportés, et de la rapidité avec laquelle les hypothèses sont actualisées lorsqu'une transition technologique s'accélère ou se ralentit.

Les composants RF passifs comme les filtres et les duplexeurs se situent hors du périmètre de Mordor Intelligence, ce qui explique en grande partie pourquoi certains chiffres publics apparaissent plus élevés ou plus faibles selon que ces éléments sont regroupés avec les dispositifs de puissance RF ou comptés séparément.

Comparaison de référence

| Source | Taille du marché | Lacunes de la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 27,08 milliards USD (2025) | |

| Cabinet de conseil mondial A | 22,66 milliards USD (2024) | Utilise une année de référence antérieure et un regroupement de dispositifs plus large par type qui peut inclure des blocs de construction RF non liés à la puissance, et peut également appliquer des hypothèses différentes sur le calendrier de construction des infrastructures selon les régions. |

| Éditeur du secteur B | 6,52 milliards USD (2025) | Réduit souvent le marché comptabilisé à des catégories spécifiques de transistors de puissance RF ou de dispositifs à forte puissance, ce qui exclut certaines parts de la valeur des circuits intégrés et modules de puissance RF incluses dans des définitions plus larges au niveau des dispositifs. |

Sur les trois chiffres, l'écart provient principalement de ce qui est comptabilisé comme dispositif de puissance RF par rapport au contenu RF adjacent, ainsi que de la façon dont l'année de base et la trajectoire des prix sont traitées. En rattachant le total à des indicateurs de demande clairs comme les déploiements de réseaux et l'activité des équipements RF de défense et industriels, puis en effectuant une vérification croisée avec un calcul de prix de vente moyen échantillonné multiplié par le volume, l'estimation reste traçable et reproductible lorsque les hypothèses doivent être revues.

Questions Clés Répondues dans le Rapport

Quelle est la taille actuelle du marché des semiconducteurs RF de puissance et sa croissance attendue ?

La taille du marché des semiconducteurs RF de puissance a atteint 29,7 milliards USD en 2026 et devrait passer à 47,15 milliards USD d'ici 2031 à un TCAC de 9,69 %.

Quel segment technologique connaît la croissance la plus rapide ?

Les dispositifs GaN se développent à un TCAC de 14,58 %, dépassant le LDMOS alors que les opérateurs se positionnent au-dessus de 3 GHz et recherchent une densité de puissance plus élevée.

Quelle est l'importance des réseaux 5G privés pour la demande future ?

Les déploiements de campus 5G privés et de 6G précoce augmentent les volumes d'amplificateurs de puissance moyenne, notamment pour la couverture intérieure et les cas d'usage de l'IoT industriel.

Pourquoi les coûts élevés des puces freinent-ils l'adoption du GaN ?

Les rendements du GaN-sur-SiC restent entre 60 et 70 %, maintenant les prix des puces 3 à 5 fois plus élevés que le LDMOS en silicium et ralentissant l'adoption dans les produits sensibles aux coûts.

Quelle région connaît la croissance la plus rapide ?

L'Amérique du Sud est en tête avec un TCAC de 12,95 % jusqu'en 2031, portée par les engagements importants du Brésil en matière de spectre 5G et la modernisation des réseaux.

Comment les contrôles à l'exportation affectent-ils le marché ?

Les restrictions américaines sur les outils GaN et SiC favorisent les chaînes d'approvisionnement parallèles, augmentant les coûts et incitant les investissements nationaux à sécuriser les flux de matériaux.

Dernière mise à jour de la page le: