Taille et part du marché des équipements de back-end pour semi-conducteurs

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

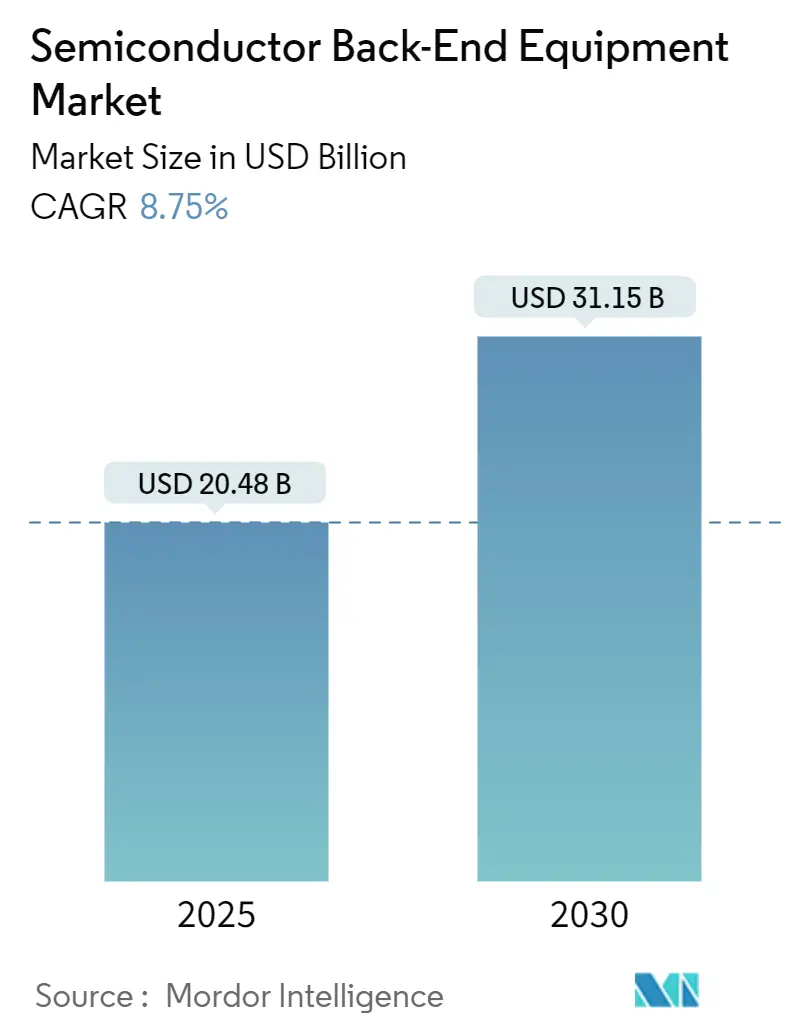

| Taille du Marché (2025) | 20.48 Milliards de dollars |

| Taille du Marché (2030) | 31.15 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 8.75% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des équipements de back-end pour semi-conducteurs par Mordor Intelligence

La taille du marché des équipements de back-end pour semi-conducteurs s'établit à 20,48 milliards USD en 2025 et devrait atteindre 31,15 milliards USD d'ici 2030, affichant un TCAC de 8,75 % sur la période de prévision. La demande soutenue en conditionnement avancé pour l'intelligence artificielle et l'informatique haute performance continue de redéfinir les exigences en matière d'assemblage, de liaison et de test. Les outils de liaison hybride de précision, de rodage au niveau de la tranche et de décollement par laser sont désormais essentiels, alors que les fabricants de puces migrent des conceptions monolithiques de système sur puce vers des architectures multi-puces avec empilement de mémoire à haute bande passante. Les extensions régionales de capacité de fonderie à Taïwan, en Corée du Sud et en Chine continentale, ainsi que les programmes d'incitation nord-américains et européens, intensifient le cycle d'achat d'équipements d'assemblage de pointe. Les restrictions à l'exportation vers la Chine et la pénurie persistante de talents en ingénierie du conditionnement constituent des freins structurels, mais n'ont pas compromis la demande globale en équipements, en particulier pour les processus de back-end au niveau de la tranche.

Points clés du rapport

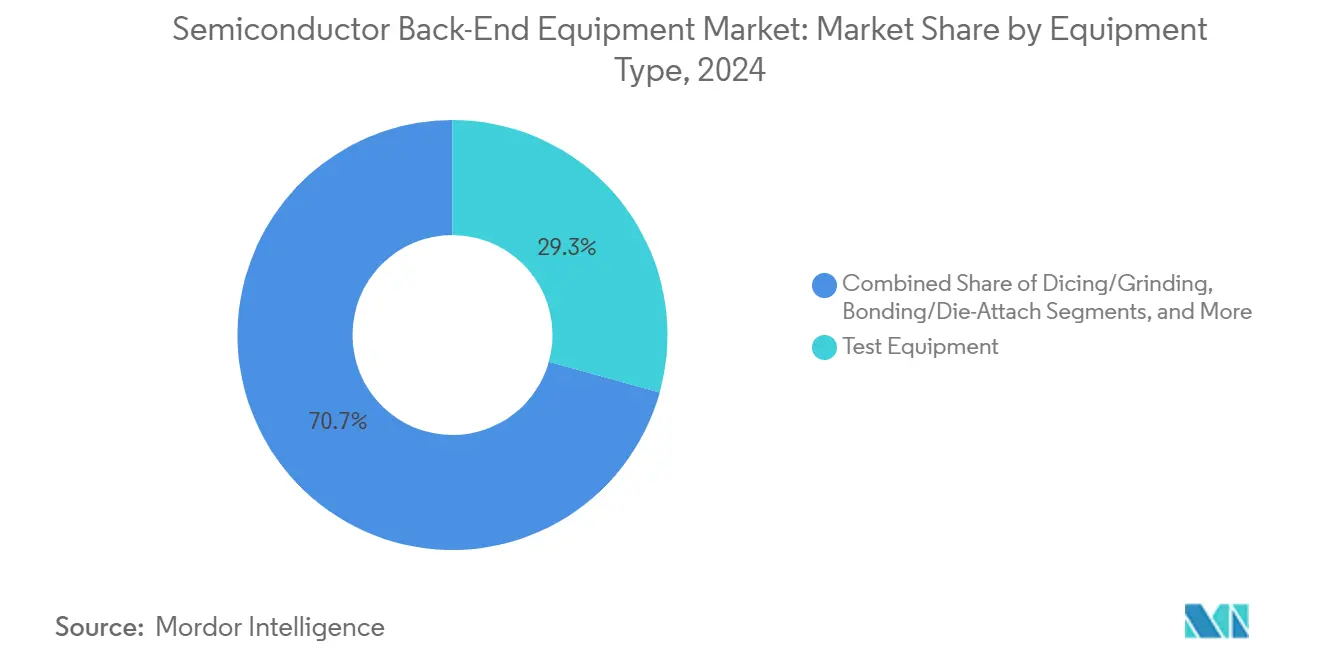

- Par type d'équipement, les équipements de test ont dominé avec une part de marché de 29,3 % des équipements de back-end pour semi-conducteurs en 2024, tandis que les outils d'assemblage et de conditionnement ont enregistré un TCAC de 9,9 % jusqu'en 2030.

- Par stade de processus, le stade de test final représentait 39,7 % de la taille du marché des équipements de back-end pour semi-conducteurs en 2024, tandis que le stade de back-end au niveau de la tranche devrait progresser à un TCAC de 10,3 % jusqu'en 2030.

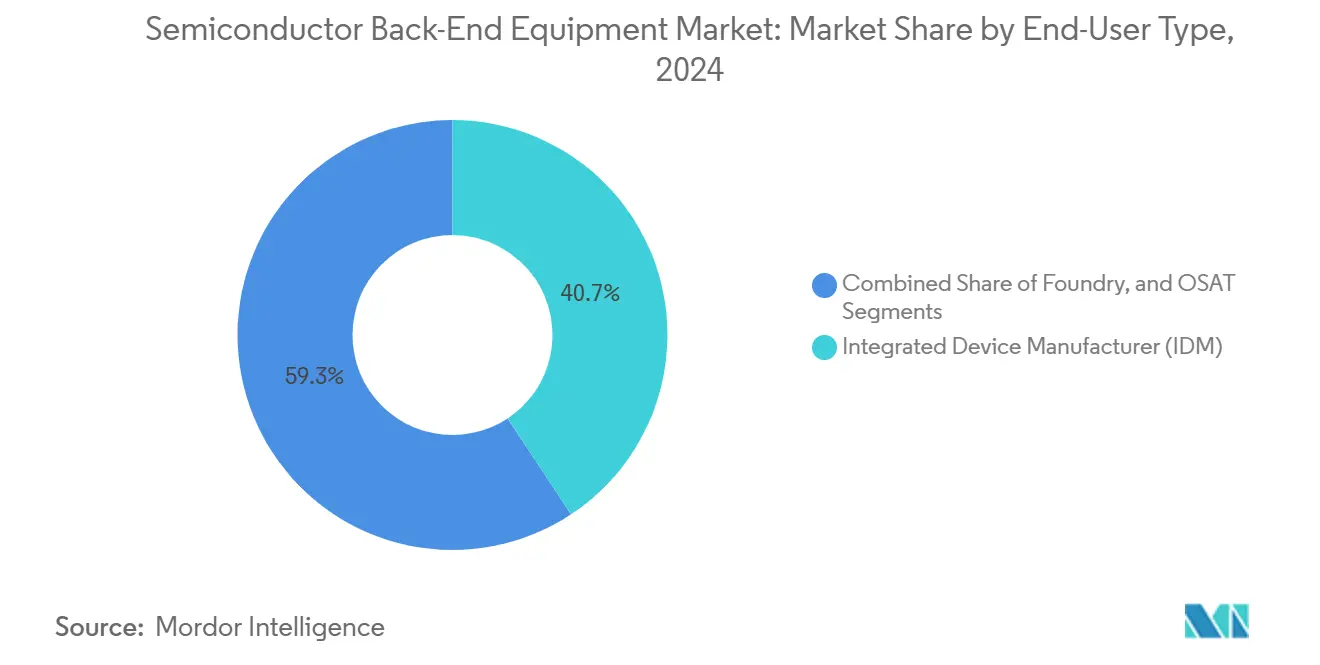

- Par type d'utilisateur final, les IDM contrôlaient 40,7 % des revenus de 2024, mais le segment OSAT se développe à un TCAC de 10,2 % jusqu'en 2030.

- Par secteur d'application, l'électronique grand public a capté 26,2 % des revenus de 2024, mais les dispositifs automobiles et de mobilité progressent à un TCAC de 9,7 % jusqu'en 2030.

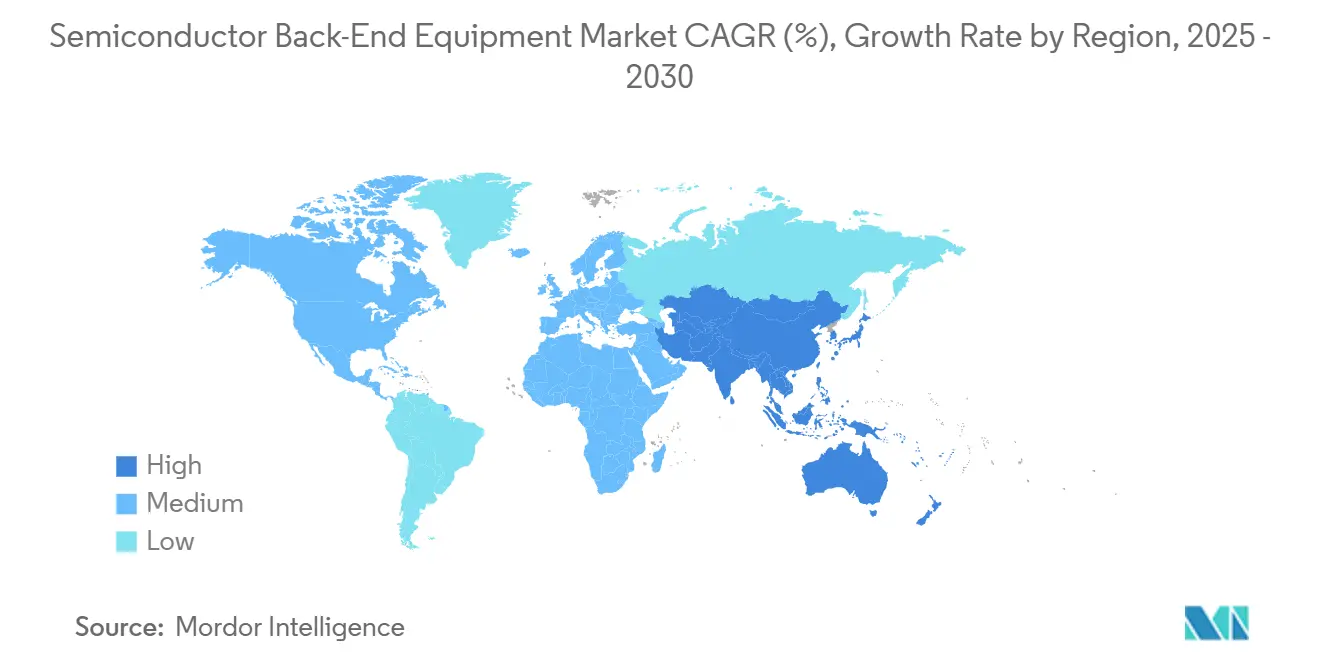

- Par géographie, l'Asie-Pacifique détenait une part de revenus de 60,1 % en 2024 et devrait croître à un TCAC de 10,5 % jusqu'en 2030.

Tendances et perspectives du marché mondial des équipements de back-end pour semi-conducteurs

Analyse de l'impact des moteurs*

| MOTEUR | (~) % D'IMPACT SUR LES PRÉVISIONS DE TCAC | PERTINENCE GÉOGRAPHIQUE | CALENDRIER D'IMPACT |

|---|---|---|---|

| Demande croissante d'emballages avancés pour l'IA et l'informatique haute performance | +2.8% | Mondial, concentré en Asie-Pacifique et en Amérique du Nord | Moyen terme (2 à 4 ans) |

| Expansion de la teneur en semi-conducteurs dans les véhicules électriques | +1.9% | Mondial, gains précoces en Chine, en Europe et en Amérique du Nord | Long terme (≥ 4 ans) |

| Programmes d'incitation gouvernementaux (loi CHIPS, EU Chips) | +1.6% | Amérique du Nord, Europe avec retombées mondiales | Moyen terme (2 à 4 ans) |

| Extensions de capacité de fonderie en Asie | +1.4% | Cœur Asie-Pacifique avec retombées mondiales | Court terme (≤ 2 ans) |

| Adoption du rodage au niveau de la tranche pour les accélérateurs d'IA | +0.9% | Mondial, concentré dans les sites de fonderie avancés | Court terme (≤ 2 ans) |

| Intégration hétérogène nécessitant une fixation de puce adaptative | +0.7% | Mondial, pôles de fabrication de pointe | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Demande croissante d'emballages avancés pour l'IA et l'informatique haute performance

Le conditionnement avancé dicte désormais les achats d'équipements de back-end, l'intégration de mémoire à haute bande passante devenant obligatoire pour les processeurs graphiques et serveurs de nouvelle génération. TSMC accélère ses lignes de conditionnement au niveau du panneau pour soutenir la production en volume pour les principaux fournisseurs de services cloud, permettant une densité de puces plus élevée et de meilleures voies thermiques. Applied Materials prévoit plus de 600 millions USD de revenus pour l'exercice fiscal 2024 provenant d'équipements spécifiques à la mémoire à haute bande passante, s'appuyant sur plus de 50 % de part dans les équipements de traitement de tranches DRAM. Les outils de rodage au niveau de la tranche, tels que la plateforme FOX-XP d'Aehr Test Systems, permettent le criblage simultané sous contrainte de dizaines d'accélérateurs d'IA à température élevée, raccourcissant les cycles de validation et renforçant la fiabilité globale. La demande de modules d'alignement et de fixation pour la liaison hybride continue d'augmenter car ils forment des interconnexions cuivre-cuivre à faible résistance essentielles pour les empilements HBM4 fonctionnant à plus de 5 To/s de bande passante. En conséquence, les entreprises d'ingénierie des matériaux et les spécialistes de niche en liaison sécurisent des accords d'achat à long terme avec les fabricants de logique et de mémoire.

Expansion de la teneur en semi-conducteurs dans les véhicules électriques

Les fabricants de véhicules électriques s'appuient sur des dispositifs en carbure de silicium et en nitrure de gallium qui tolèrent des températures de jonction de 200 °C et commutent à haute tension avec des pertes minimales. Les équipements de back-end spécialisés intègrent désormais le frittage haute pression, la liaison par compression thermique avancée sans flux et des systèmes de nettoyage de tranches tels que le SCREEN SS-3200 qui éliminent la contamination avant le recuit à haute température. Les principaux équipementiers automobiles, dont Tesla et Hyundai, déploient déjà des onduleurs à transistors MOSFET en carbure de silicium, stimulant l'investissement des OSAT dans des formats de conditionnement haute fiabilité qualifiés pour des durées de vie de 15 ans. Ces exigences strictes poussent les fournisseurs d'équipements à prioriser la fixation de puce sans vide, l'inspection automatisée par rayons X et les capacités de cyclage thermique actif.

Programmes d'incitation gouvernementaux

La loi CHIPS de 39 milliards USD et la loi européenne sur les puces de 43 milliards EUR (50,34 milliards USD) fournissent des fonds de contrepartie, des crédits d'impôt et des subventions pour la main-d'œuvre qui réduisent le risque des dépenses en capital sur les lignes d'assemblage et de test nationales. La loi européenne sur les puces a débloqué plus de 80 milliards EUR (93,65 milliards USD) d'investissements publics-privés combinés, y compris des lignes pilotes de conditionnement avancé en Allemagne, en France et en Italie.[1]Source : Commission européenne, "Loi européenne sur les puces – Mise à jour sur les dernières étapes," europa.eu Entegris a obtenu 75 millions USD de financement au titre de la loi CHIPS pour construire une usine de modules et de filtration à Colorado Springs, créant 600 emplois et localisant la production de consommables clés.[2]Source : Entegris, "Entegris et l'administration Biden annoncent jusqu'à 75 millions USD de financement direct proposé dans le cadre de la loi CHIPS," entegris.com Le centre d'ingénierie collaborative prévu par Applied Materials à hauteur de 400 millions USD à Bangalore souligne comment les incitations stimulent des pôles régionaux de recherche et développement qui consommeront des outils de back-end de nouvelle génération. Ce soutien politique réduit le risque de concentration géographique et sous-tend des feuilles de route d'approvisionnement pluriannuelles pour les fournisseurs d'équipements.

Extensions de capacité de fonderie en Asie

Les principales fonderies pures étendent leurs empreintes de conditionnement avancé pour compléter la réduction des nœuds en front-end. La première production à risque en 2 nm de TSMC utilise des dispositifs à grille enveloppante qui nécessitent une liaison de précision et des tests de fiabilité au niveau de la tranche, alimentant les livraisons d'outils à court terme. Samsung vise à quadrupler sa production de conditionnement avancé d'ici 2028 et à se diversifier au-delà du bossage de tranche standard vers des interposeurs à base de chiplets. SEMI prévoit que la capacité mondiale des usines dépassera 42,5 millions de tranches par trimestre d'ici fin 2025, la Chine continentale continuant d'ajouter des lignes malgré les restrictions à l'exportation.[3]Source : SEMI, "Les dépenses en équipements pour usines de 300 mm devraient atteindre un record de 137 milliards USD en 2027," semi.org Pour saisir cette vague, Tokyo Electron investit 104 milliards JPY (0,71 milliard USD) dans un bâtiment de production intelligente à Miyagi qui triple le débit d'expédition tout en réduisant l'énergie par outil expédié. Ces expansions de la chaîne d'approvisionnement raccourcissent les délais de livraison et ancrent la demande à long terme pour les systèmes d'inspection, de métrologie et de décollement par laser.

Analyse de l'impact des freins*

| FREINS | (~) % D'IMPACT SUR LES PRÉVISIONS DE TCAC | PERTINENCE GÉOGRAPHIQUE | CALENDRIER D'IMPACT |

|---|---|---|---|

| Dépenses en capital élevées et retour sur investissement long | -1.8% | Mondial, plus sévère dans les marchés émergents | Long terme (≥ 4 ans) |

| Les cycles technologiques rapides entraînent l'obsolescence des outils | -1.3% | Mondial, concentré dans les usines de pointe | Court terme (≤ 2 ans) |

| Pénurie d'ingénieurs qualifiés en conditionnement | -1.1% | Aiguë en Asie-Pacifique et en Amérique du Nord | Moyen terme (2 à 4 ans) |

| Restrictions à l'exportation sur les livraisons d'outils vers la Chine | -0.9% | Chine et pays fournisseurs | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Dépenses en capital élevées et retour sur investissement long

Les clusters de liaison hybride uniques peuvent coûter plus de 40 millions USD, dépassant souvent la capacité bilancielle des OSAT de second rang. Lorsque la demande marque une pause, les taux d'utilisation tombent en dessous du seuil de rentabilité de 70 %, prolongeant les périodes de remboursement au-delà de cinq ans. Tokyo Electron a réduit ses prévisions de bénéfices pour l'exercice fiscal 2025 de 18 % alors que les fabricants de mémoire repoussaient les livraisons, illustrant comment les cycles d'achat volatils se traduisent par des fluctuations de résultats. Les IDM plus petits dans les régions émergentes hésitent à adopter les derniers systèmes de fixation de puce ou de nettoyage par plasma jusqu'à ce que les clients d'ancrage s'engagent sur des volumes, ralentissant la diffusion technologique.

Pénurie d'ingénieurs qualifiés en conditionnement

Le secteur mondial des semi-conducteurs doit ajouter plus de 160 000 travailleurs qualifiés aux États-Unis seulement d'ici 2032 pour soutenir les feuilles de route de conditionnement avancé. Les maisons de conditionnement de Taïwan nécessitent 34 000 techniciens supplémentaires pour faire fonctionner les nouvelles lignes installées.[4]Source : Taipei Times, "Le secteur des semi-conducteurs fait face à une pénurie de 34 000 travailleurs en pleine expansion rapide," taipeitimes.com Le fort taux de rotation du personnel, mesuré à 53 % d'intention de changer d'emploi, oblige les OSAT à accroître l'automatisation ou à risquer une utilisation sous-optimale des outils. Les filières éducatives peinent à mettre à jour les programmes sur des sujets tels que la chimie de la métallisation sous bossage, la caractérisation des matériaux d'interface thermique et l'alignement par vision machine, prolongeant ainsi le goulot d'étranglement de la main-d'œuvre qualifiée.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type d'équipement : les équipements de test conservent leur leadership tandis que les outils de conditionnement s'accélèrent

Les systèmes de test ont généré 29,3 % des revenus de la part de marché des équipements de back-end pour semi-conducteurs en 2024, reflétant la complexité croissante des accélérateurs d'IA qui exigent des tests de mémoire en boucle fermée, la caractérisation SerDes haute vitesse et le rodage au niveau de la tranche. Advantest s'est à nouveau classé premier dans l'enquête de satisfaction client de TechInsights, grâce à des partenariats avec FormFactor et Technoprobe qui élargissent le soutien à l'écosystème des cartes de sonde. Dans le même temps, les outils d'assemblage et de conditionnement devraient se développer à un TCAC de 9,9 %, le plus élevé de toutes les catégories d'équipements, alors que la liaison hybride migre du pilote vers la fabrication en grand volume. Les plateformes co-développées par Applied Materials et BE Semiconductor Industries ont déjà enregistré des commandes multi-outils dans les principales usines de logique. Les outils de métrologie et d'inspection connaissent également une demande exceptionnelle car l'intégration hétérogène multiplie les points de localisation des défauts ; Onto Innovation a affiché un chiffre d'affaires record grâce à la demande de numérisation pour le conditionnement d'IA.

Bien que les équipements de découpe et de meulage soient confrontés à une marchandisation, la technologie à double rotation de Disco attire les acheteurs à la recherche de scies à faible ébréchage pour les mémoires à puces empilées. Les systèmes de décollement par laser, tels que l'Ulucus LX de Tokyo Electron, réduisent le temps de cycle de décollement et diminuent l'utilisation d'eau déionisée de 90 %, un différenciateur en matière de durabilité. Dans l'ensemble, la capture de valeur se déplace des modules matures de meulage arrière ou de placement vers des aligneurs de liaison haute précision, des stations de sonde à pas fin et des éléments de métrologie intégrée pendant la liaison qui protègent le rendement pour un pas d'interconnexion de 3 µm.

Par stade de processus : le back-end au niveau de la tranche prend de l'élan

Le stade de test final a conservé 39,7 % de la part de marché des équipements de back-end pour semi-conducteurs en 2024, grâce à la solidité des lignes de rodage, de test automatique et de test sur carte système établies. Néanmoins, les outils de back-end au niveau de la tranche devraient progresser à un TCAC de 10,3 %, dépassant les autres stades alors que les constructeurs cherchent à détecter les défauts latents plus tôt dans le flux. SEMI a signalé une augmentation des chambres de rodage au niveau de la tranche, des fours de durcissement aux ultraviolets et des modules d'activation par plasma, portés par les charges de travail d'IA qui ne peuvent tolérer les défaillances précoces sur le terrain. Le projet d'usine intelligente de Tokyo Electron rationalise la logistique au niveau de la tranche, intégrant des véhicules à guidage automatique et des analyses en temps réel pour maintenir une stabilité de fenêtre de processus de ±1 °C à travers les cellules de décollement par laser et de nettoyage.

En remontant le criblage sous haute contrainte et l'inspection optique du décalage de puce en amont, les usines minimisent la propagation des pertes de rendement vers les finitions de conditionnement coûteuses. Cependant, l'adoption au niveau de la tranche nécessite une intégration coordonnée des recettes entre les modules de métrologie, de nettoyage humide, de liaison et de test pour éviter les goulots d'étranglement. Les maisons de dispositifs intégrés favorisent donc les clusters clés en main plutôt que les achats d'outils discrets, allouant des budgets unifiés qui mélangent les lignes de capital front-end et back-end pour obtenir des gains de débit globaux.

Par type d'utilisateur final : la croissance des OSAT dépasse les dépenses des IDM

Les IDM sur le marché des équipements de back-end pour semi-conducteurs représentaient 40,7 % de part de marché en 2024, mais devraient céder des parts unitaires alors que les fournisseurs fab-lite externalisent l'assemblage vers de grands OSAT. L'acquisition par ASE des lignes de conditionnement d'Infineon aux Philippines et en Corée du Sud sous-tend une stratégie visant à maintenir une capacité de module plus large couvrant les formats d'alimentation, de MEMS et de système en boîtier avancé. À mesure que davantage de startups de puces d'IA fabless passent du prototype au volume, elles achètent des créneaux d'assemblage et de test clés en main plutôt que de financer des lignes internes, incitant les OSAT à commander des clusters de liants au niveau du panneau, des presses de frittage et des outils de redistribution fan-out.

Les fonderies constituent un autre groupe d'acheteurs à forte croissance, utilisant le conditionnement avancé comme stabilisateur de marge tandis que l'érosion des prix des tranches se poursuit aux nœuds matures. L'ajout de capacité CoWoS de TSMC nécessite des lignes de liaison hybride multi-chambres aux côtés de constructions d'interposeurs haute densité, entraînant une coordination du capital de l'avant vers l'arrière. La concurrence entre les IDM, les fonderies et les OSAT s'estompe alors que chacun investit dans des capacités qui se chevauchent pour sécuriser des programmes de chiplets d'IA clés en main.

Par secteur d'application : l'automobile devance l'électronique grand public

L'électronique grand public a conservé 26,2 % des revenus du marché des équipements de back-end pour semi-conducteurs en 2024, mais sa croissance unitaire à un chiffre moyen est éclipsée par la catégorie automobile et mobilité, qui devrait afficher un TCAC de 9,7 % jusqu'en 2030. Les véhicules électriques intègrent de plus en plus des contrôleurs de domaine en 5 nm, des radars à ondes millimétriques, des lidars et des modules d'alimentation haute efficacité, qui reposent tous sur des technologies de substrat avancées. Les puces d'alimentation construites sur carbure de silicium ou nitrure de gallium nécessitent une fixation de puce par frittage d'argent et des boîtiers à refroidissement liquide capables de résister à 1 500 cycles thermiques, poussant les OSAT vers le refusion sous vide et la métrologie par rayons X en ligne.

Les dispositifs de centres de données et d'informatique haute performance exigent également un rodage au niveau de la tranche et des outils de gravure cryogénique pour prendre en charge des pas d'interconnexion inférieurs à 5 µm et des températures de fonctionnement atteignant 85 °C dans les modules DRAM empilés. Les dispositifs IoT industriels, bien que plus petits en volume, nécessitent des boîtiers fan-out robustifiés pour l'analyse en périphérie dans des environnements difficiles. Chaque application apporte des spécifications de matériaux et de processus distinctives, élargissant le menu des types d'outils que les fournisseurs de back-end doivent prendre en charge.

Analyse géographique

L'Asie-Pacifique représentait 60,1 % de la part de marché des équipements de back-end pour semi-conducteurs en 2024 et devrait enregistrer un TCAC de 10,5 % jusqu'en 2030. Taïwan à lui seul soutient près de la moitié de la capacité mondiale de conditionnement de circuits intégrés, et les OSAT locaux continuent d'étendre les lignes pilotes de conditionnement au niveau du panneau pour micro-LED qui exigent une précision de liaison inférieure à 1 µm. La Chine continentale a augmenté ses achats d'équipements pour semi-conducteurs de 29 % en glissement annuel en 2023 pour atteindre 36,6 milliards USD malgré les restrictions à l'exportation américaines, soutenue par des subventions nationales qui privilégient les équipements d'assemblage et de test non soumis aux restrictions sur la lithographie par ultraviolets extrêmes. L'investissement en équipements de la Corée du Sud a légèrement reculé, mais SK hynix et Samsung ont tous deux augmenté le débit de réseaux à billes à puce retournée pour les empilements de mémoire HBM 3E, maintenant une base de référence pour la demande de gestionnaires de test et de sondes mémoire.

L'Amérique du Nord bénéficie directement de la loi CHIPS et abrite désormais de nouveaux campus de back-end en Arizona, au Texas et à New York. SEMI calcule que les dépenses régionales ont augmenté de 15 % en 2024 et pourraient atteindre 24,7 milliards USD d'ici 2027, alors que les IDM de premier rang ajoutent des lignes de conditionnement avancé co-localisées avec les usines front-end. L'Europe a ajouté 3 % de dépenses en 2024, soutenue par la loi européenne sur les puces, mais reste limitée en capacité ; les nouvelles installations à Dresde et à Crolles ne devraient pas achever l'installation des outils avant fin 2026.

Le Moyen-Orient et l'Afrique, bien que naissants, attirent des opérations pilotes de back-end à Dubaï et en Israël, et le programme d'incitation lié à la production de l'Inde a attiré des engagements de la part de sous-traitants d'assemblage et d'équipementiers. La diversification régionale modère le risque de la chaîne d'approvisionnement et ouvre des poches de demande incrémentale pour les contrats de service d'équipements localisés.

Paysage concurrentiel

Applied Materials a sécurisé une part substantielle dans les systèmes de dépôt et de gravure spécifiques à la mémoire à haute bande passante, tandis que Tokyo Electron détient une forte position dans le module enducteur-développeur, essentiel pour la lithographie générale de back-end. L'acquisition de Sentronics Metrology par Nova pour 60 millions USD étend sa portée en métrologie dimensionnelle vers le conditionnement au niveau de la tranche, ciblant un bassin de revenus adressables de 200 millions USD.

Les logiciels pilotés par l'intelligence artificielle différencient désormais le matériel ; Chroma ATE a réduit le temps de migration des logiciels de gestionnaire de 140 heures à 5 heures en intégrant des algorithmes prédictifs, réduisant ainsi les coûts de conversion de ligne pour les clients. Les caractéristiques de durabilité comptent également : l'option de gravure cryogénique de Tokyo Electron réduit les émissions de CO₂ du processus de 80 % et l'utilisation d'eau de 70 %, remportant des appels d'offres auprès de clients ayant des objectifs d'émissions fondés sur la science. Les contrôles à l'exportation ont redistribué les parts, permettant aux fournisseurs chinois nationaux de remporter des marchés précédemment attribués à des entreprises américaines. Pendant ce temps, des fournisseurs japonais tels que Nikon ont été pionniers en lithographie numérique à écriture directe pour les substrats de back-end jusqu'à 600 mm carrés, permettant des commandes de conditionnement de panneaux à haut débit que les OSAT matures considèrent comme une voie vers la réduction des coûts.

La consolidation est modérée, les cinq premiers fournisseurs contrôlant environ 65 % des revenus. Pourtant, des opportunités d'espaces blancs persistent dans la manipulation de substrats en verre au niveau du panneau, la liaison par compression adaptative et l'encapsulation hermétique au niveau de la tranche pour les modules d'alimentation à large bande interdite. À mesure que la liaison hybride migre vers les nœuds inférieurs, les fournisseurs établis de lithographie, de dépôt et de gravure sont susceptibles d'approfondir l'intégration verticale, concentrant davantage les capacités à l'interface entre le front-end et le back-end.

Leaders du secteur des équipements de back-end pour semi-conducteurs

Advantest Corporation

ASMPT Limited

Teradyne, Inc.

Disco Corporation

Kulicke & Soffa Industries, Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Portée du rapport mondial sur le marché des équipements de back-end pour semi-conducteurs

L'étude du marché des équipements de back-end pour semi-conducteurs suit les revenus accumulés grâce à la vente d'équipements de back-end pour semi-conducteurs par divers acteurs sur le marché mondial. L'étude suit également les principaux paramètres du marché, les facteurs de croissance sous-jacents et les principaux fournisseurs opérant dans le secteur, ce qui soutient l'estimation du marché et les taux de croissance sur la période de prévision. L'étude analyse en outre l'impact global des effets résiduels de la COVID-19 et d'autres facteurs macroéconomiques sur le marché. La portée du rapport englobe la taille du marché et les prévisions pour les différents segments du marché.

Le rapport sur le marché des équipements de back-end pour semi-conducteurs est segmenté par type d'équipement (métrologie et inspection, découpe/meulage, liaison/fixation de puce, outils d'assemblage et de conditionnement, et équipements de test), stade de processus (back-end au niveau de la tranche, stade d'assemblage et de conditionnement, et stade de test final), type d'utilisateur final (IDM, fonderie, OSAT), secteur d'application (électronique grand public, automobile et mobilité, centre de données et informatique haute performance, et industrie et IoT), et géographie (Amérique du Nord, Amérique du Sud, Asie-Pacifique, Europe, et Moyen-Orient et Afrique). Les prévisions du marché sont fournies en termes de valeur (USD).

| Métrologie et inspection |

| Découpe/Meulage |

| Liaison/Fixation de puce |

| Outils d'assemblage et de conditionnement |

| Équipements de test |

| Back-end au niveau de la tranche |

| Stade d'assemblage et de conditionnement |

| Stade de test final |

| Fabricant de dispositifs intégrés (IDM) |

| Fonderie |

| Assemblage et test de semi-conducteurs externalisés (OSAT) |

| Électronique grand public |

| Automobile et mobilité |

| Centre de données et informatique haute performance |

| Industrie et IoT |

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Asie du Sud-Est | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie saoudite |

| Émirats arabes unis | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Égypte | ||

| Reste de l'Afrique | ||

| Par type d'équipement | Métrologie et inspection | ||

| Découpe/Meulage | |||

| Liaison/Fixation de puce | |||

| Outils d'assemblage et de conditionnement | |||

| Équipements de test | |||

| Par stade de processus | Back-end au niveau de la tranche | ||

| Stade d'assemblage et de conditionnement | |||

| Stade de test final | |||

| Par type d'utilisateur final | Fabricant de dispositifs intégrés (IDM) | ||

| Fonderie | |||

| Assemblage et test de semi-conducteurs externalisés (OSAT) | |||

| Par secteur d'application | Électronique grand public | ||

| Automobile et mobilité | |||

| Centre de données et informatique haute performance | |||

| Industrie et IoT | |||

| Par géographie* | Amérique du Nord | États-Unis | |

| Canada | |||

| Mexique | |||

| Amérique du Sud | Brésil | ||

| Argentine | |||

| Reste de l'Amérique du Sud | |||

| Europe | Allemagne | ||

| Royaume-Uni | |||

| France | |||

| Espagne | |||

| Reste de l'Europe | |||

| Asie-Pacifique | Chine | ||

| Japon | |||

| Inde | |||

| Asie du Sud-Est | |||

| Reste de l'Asie-Pacifique | |||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie saoudite | |

| Émirats arabes unis | |||

| Reste du Moyen-Orient | |||

| Afrique | Afrique du Sud | ||

| Égypte | |||

| Reste de l'Afrique | |||

Questions clés auxquelles le rapport répond

Quelle est la taille du marché des équipements de back-end pour semi-conducteurs en 2025 ?

Il est évalué à 20,48 milliards USD et devrait atteindre 31,15 milliards USD d'ici 2030.

Quelle région contribue le plus à la demande en équipements ?

L'Asie-Pacifique commande une part de revenus de 60,1 % en 2024 et reste la géographie à la croissance la plus rapide, se développant à un TCAC de 10,5 %.

Quel segment d'équipement affiche la croissance la plus rapide ?

Les outils d'assemblage et de conditionnement devraient afficher un TCAC de 9,9 % jusqu'en 2030, dépassant les catégories de test, de métrologie et de découpe.

Pourquoi les outils de liaison hybride sont-ils importants ?

La liaison hybride permet des interconnexions directes cuivre-cuivre pour les empilements de mémoire à haute bande passante et les boîtiers à chiplets, stimulant la demande d'aligneurs ultra-précis.

Dernière mise à jour de la page le: