Taille et part du marché des composants RF

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

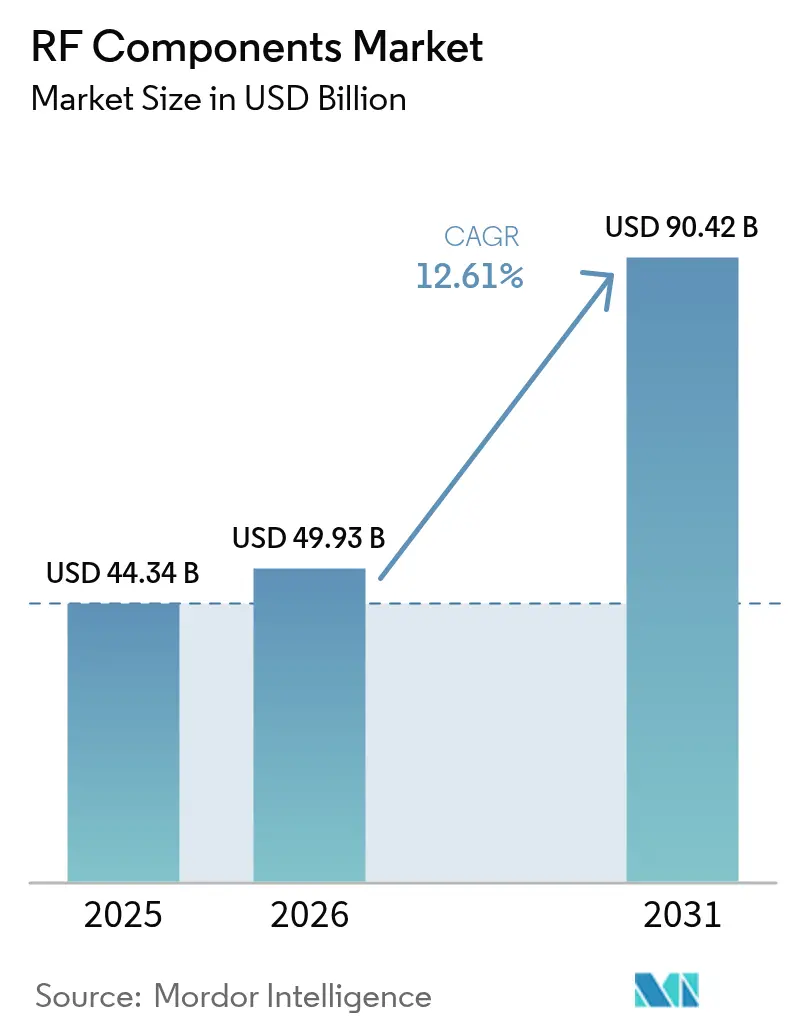

| Taille du Marché (2026) | 49.93 Milliards de dollars |

| Taille du Marché (2031) | 90.42 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 12.61% CAGR |

| Marché à la Croissance la Plus Rapide | Amérique du Nord |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des composants RF par Mordor Intelligence

La taille du marché des composants RF est projetée à 44,34 milliards USD en 2025, 49,93 milliards USD en 2026, et devrait atteindre 90,42 milliards USD d'ici 2031, avec un TCAC de 12,61 % de 2026 à 2031. La forte dynamique est portée par l'intensification des déploiements d'infrastructures 5G, une teneur en composants RF plus élevée par smartphone et la diffusion des dispositifs de puissance en nitrure de gallium dans les stations de base et les radars automobiles. Les fournisseurs de composants repositionnent leurs portefeuilles vers les bandes millimétriques, où des largeurs de bande plus importantes ouvrent de nouvelles sources de revenus mais intensifient les contraintes thermiques et d'emballage. La demande est en outre catalysée par les constellations en orbite basse terrestre (LEO), les liaisons satellite-smartphone et l'automatisation des usines qui repose sur la détection mmWave par intelligence artificielle en périphérie. La consolidation du marché est modérée ; les cinq premiers fournisseurs contrôlaient environ 40 % à 45 % des ventes mondiales en 2025, et la fusion en cours entre Skyworks et Qorvo portera la part combinée à environ 25 %. Simultanément, des spécialistes de niche dans les réseaux d'adaptation accordables et les amplificateurs de puissance en nitrure de gallium gagnent des parts en réduisant la surface de carte et en améliorant l'efficacité. Sur le plan géographique, l'Asie-Pacifique est en tête grâce au déploiement des stations de base en Chine, tandis que l'Amérique du Nord est la région à la croissance la plus rapide grâce à l'accès sans fil fixe et aux terminaux terrestres LEO.

Points clés du rapport

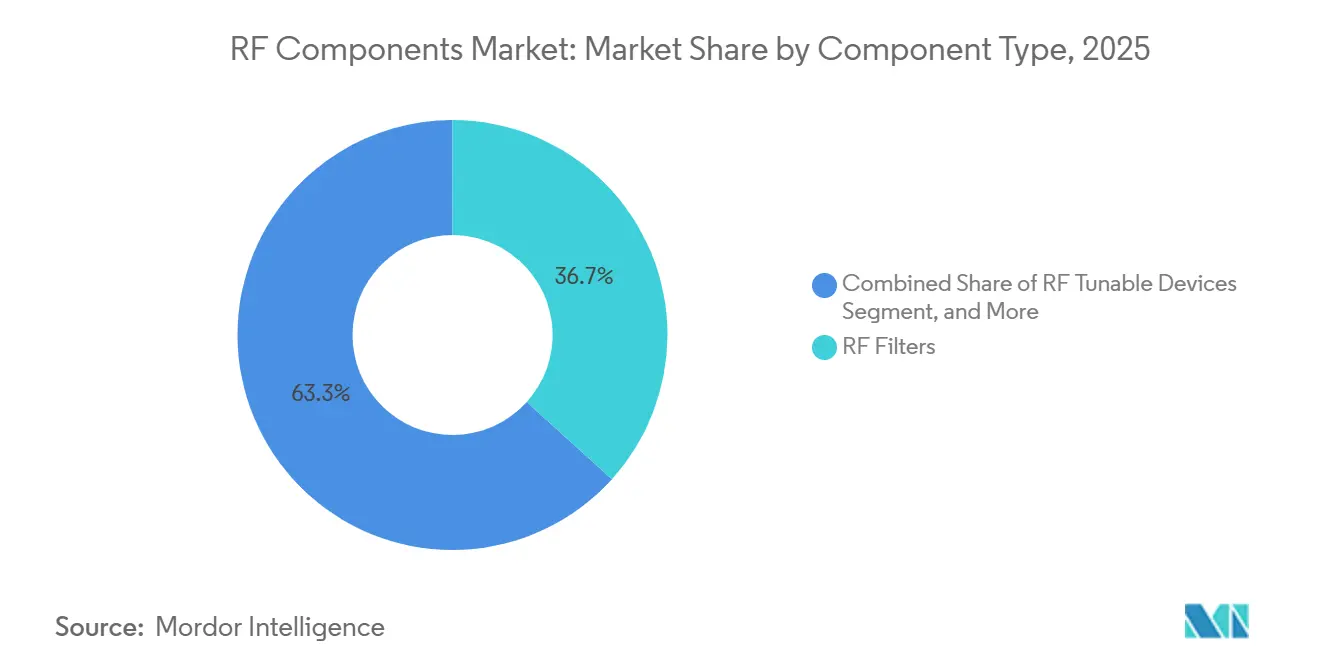

- Par type de composant, les filtres RF ont représenté 36,71 % du chiffre d'affaires 2025, tandis que les dispositifs RF accordables devraient se développer à un TCAC de 13,69 % jusqu'en 2031.

- Par bande de fréquence, la bande sous-6 GHz détenait 53,47 % de la part de marché des composants RF en 2025, mais le segment 24-40 GHz progresse à un TCAC de 13,43 % jusqu'en 2031.

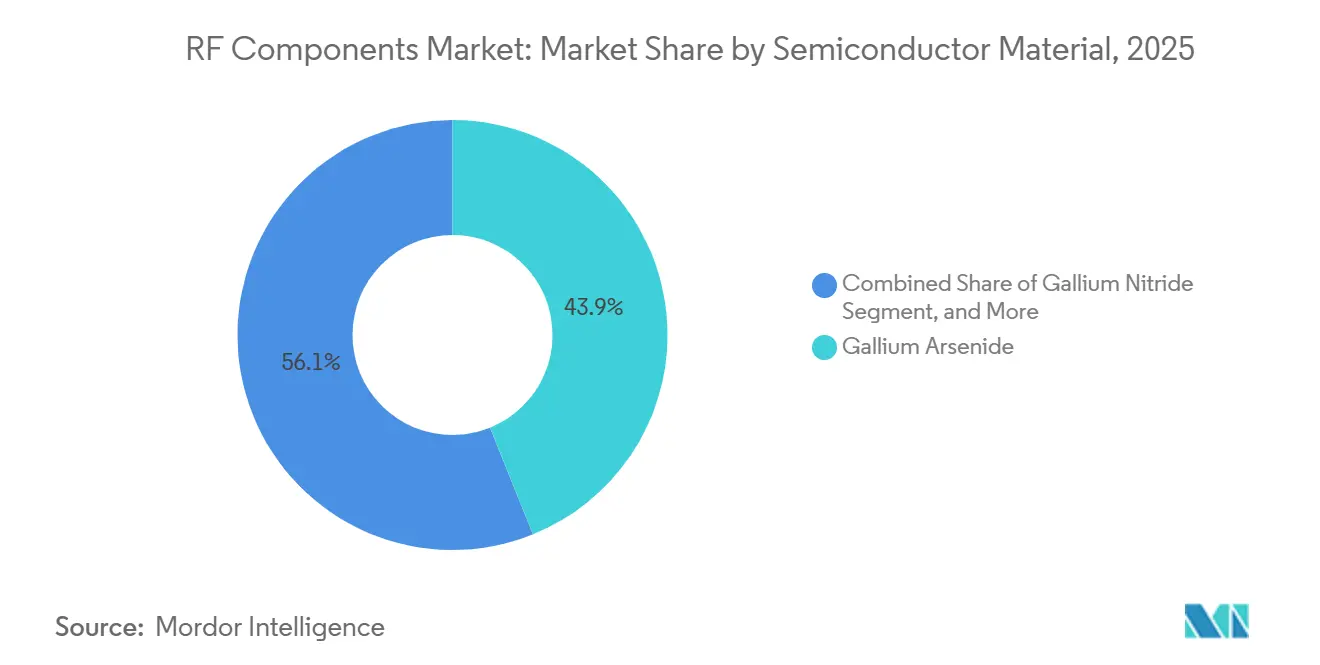

- Par matériau semi-conducteur, l'arséniure de gallium a capté 43,89 % des ventes 2025, tandis que le nitrure de gallium progresse à un TCAC de 13,47 % sur la période de prévision.

- Par secteur d'utilisation final, l'électronique grand public représentait 59,78 % de la demande en 2025, et les applications automobiles progressent à un TCAC de 13,66 % grâce aux obligations réglementaires en matière de radar 77 GHz.

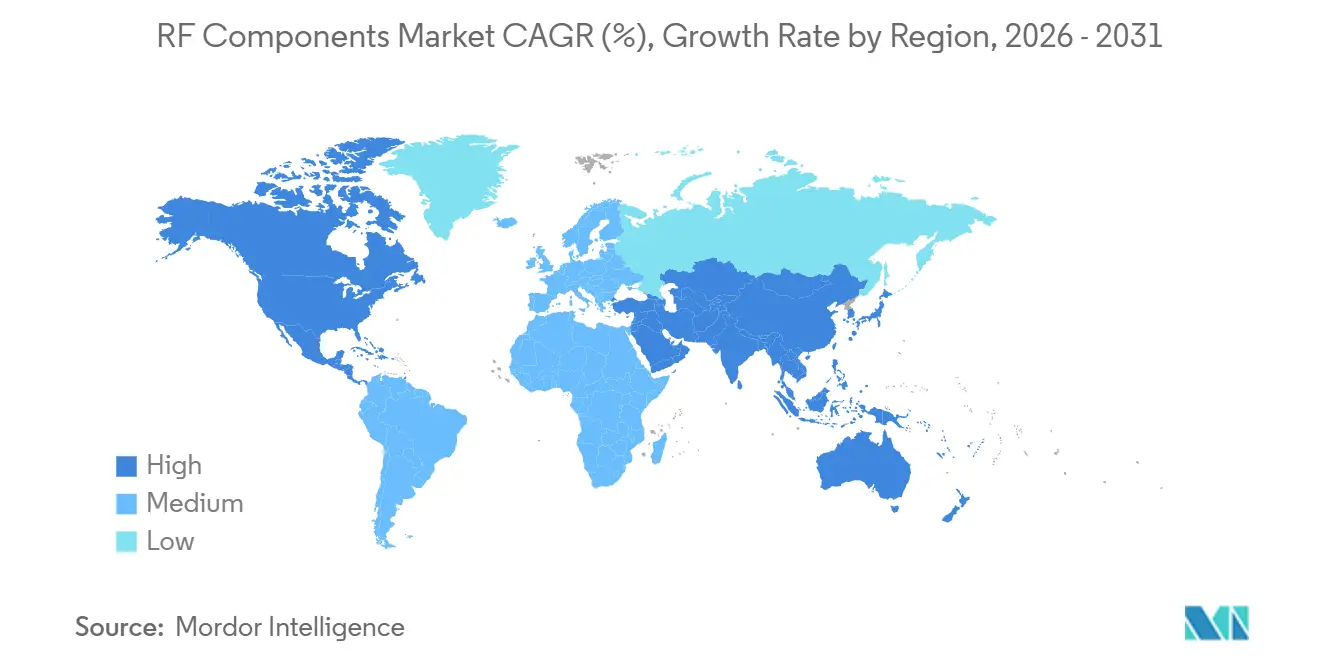

- Par géographie, l'Asie-Pacifique représentait 47,71 % du chiffre d'affaires 2025, tandis que l'Amérique du Nord devrait enregistrer un TCAC de 13,62 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial des composants RF

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Densification de l'infrastructure 5G | +3.2% | Mondial, avec concentration en Asie-Pacifique et en Amérique du Nord | Moyen terme (2-4 ans) |

| Hausse de la teneur en composants RF en façade par smartphone | +2.8% | Mondial, porté par les pôles de fabrication en Asie-Pacifique | Court terme (≤ 2 ans) |

| Essor des déploiements de radar automobile et V2X | +2.1% | Europe, Amérique du Nord, Chine | Long terme (≥ 4 ans) |

| Financement public pour l'espace et les constellations LEO | +1.9% | Amérique du Nord, Europe, marchés émergents | Long terme (≥ 4 ans) |

| Détection mmWave par intelligence artificielle en périphérie dans les cobots de l'usine intelligente | +1.0% | Cœur Asie-Pacifique, extension vers l'Europe et l'Amérique du Nord | Moyen terme (2-4 ans) |

| Gains de conception de terminaux NTN satellite-smartphone | +1.6% | Mondial, adoption précoce en Amérique du Nord et au Moyen-Orient | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Densification de l'infrastructure 5G

Les opérateurs ont activé 1,2 million de nouvelles macrocellules et petites cellules 5G en 2025, et la Chine représentait environ 60 % de ces sites.[1]GSMA Intelligence, "Déploiements mondiaux de stations de base 5G et adoption de l'Open RAN," gsmaintelligence.com Chaque radio MIMO massif intègre désormais 64 à 256 chaînes d'émission-réception, multipliant par huit à seize le nombre d'amplificateurs de puissance, d'amplificateurs à faible bruit et de commutateurs d'antenne par rapport aux déploiements 4G. Les enchères dans la plage 24-40 GHz aux États-Unis, en Europe et au Japon ont ouvert 400 MHz ou plus de spectre contigu par marché, ce qui stimule à son tour la demande de filtres à ondes acoustiques de volume capables de maintenir de faibles pertes d'insertion sur de tels canaux larges. Les réseaux d'accès radio virtualisés centralisent le traitement en bande de base, permettant aux opérateurs d'acheter en masse des façades RF standardisées qui raccourcissent les cycles de conception. Les déploiements de petites cellules le long des corridors urbains denses ajoutent une autre couche de croissance, car les nœuds millimétriques nécessitent des amplificateurs de puissance en nitrure de gallium pour compenser les pertes de trajet plus élevées. Ensemble, ces facteurs soutiennent une hausse positive de 3,2 % du TCAC prévisionnel du marché.

Hausse de la teneur en composants RF en façade par smartphone

Les smartphones 5G haut de gamme lancés en 2025 intégraient entre 22 et 28 USD de matériel RF, contre 18 USD pour des modèles 4G comparables, les émetteurs-récepteurs millimétriques et les amplificateurs à suivi d'enveloppe étant devenus des caractéristiques standard. Les appareils de milieu de gamme intègrent désormais entre 10 et 14 USD de contenu RF, car les marques ajoutent la compatibilité 5G aux téléphones vendus à moins de 300 USD pour les régions en croissance telles que l'Inde et l'Amérique latine.[2]Qualcomm, "Communiqué de presse du modem 5G Snapdragon X80," qualcomm.com Un seul téléphone mondial doit couvrir jusqu'à 50 bandes de 600 MHz à 41 GHz, ce qui oblige les concepteurs à ajouter des multiplexeurs, des diplexeurs et des circuits d'adaptation d'ouverture accordables qui n'étaient pas nécessaires il y a une génération. Le modem Snapdragon X80 de Qualcomm superpose un étalonnage d'impédance piloté par intelligence artificielle à cette architecture, réduisant les pertes d'insertion de 0,3 dB et prolongeant l'autonomie de la batterie de 8 % lors des tests sur le terrain. Les accords de connectivité satellite entre AST SpaceMobile et les principaux opérateurs contribuent à hauteur de 4 à 6 USD supplémentaires en composants de bande L et de bande S par terminal, soutenant la hausse de 2,8 % que ces appareils apportent au TCAC global du marché.

Essor des déploiements de radar automobile et V2X

La pénétration du radar automobile a atteint 42 % de la production mondiale de véhicules particuliers en 2025, après que l'Union européenne a rendu obligatoire le freinage d'urgence avancé et l'aide au maintien de voie pour tous les nouveaux véhicules.[3]Commission européenne, "Règlement général sur la sécurité et systèmes avancés d'aide à la conduite," ec.europa.eu Les modules d'angle et arrière fonctionnant à 79 GHz portent le nombre total de canaux radar par véhicule à 48-128, augmentant fortement la demande d'amplificateurs à faible bruit en silicium-germanium avec des figures de bruit inférieures à 2 dB. Les modules Cellular-V2X dans la bande 5,9 GHz ont été installés dans 12 % des nouveaux véhicules en Chine et 8 % aux États-Unis en 2025, stimulés par des allocations de spectre dédiées et des encouragements réglementaires. La transition vers le radar d'imagerie 4D double le nombre de canaux d'antenne, accélérant davantage la consommation unitaire de façades RF. Parce que les mandats réglementaires et les évaluations de sécurité rendent le radar et le V2X non discrétionnaires, le secteur automobile ajoute environ 2,1 % à la croissance annuelle composée du marché.

Financement public pour l'espace et les constellations LEO

Les engagements publics et privés combinés ont dépassé 15 milliards USD pour les constellations en orbite basse terrestre en 2025, portés par le projet Kuiper d'Amazon et les programmes Starlink de SpaceX. La Force spatiale américaine a attribué 1,3 milliard USD pour des terminaux de communication par satellite résilients en bandes Ka et V qui reposent sur des amplificateurs de puissance en nitrure de gallium délivrant une puissance isotrope rayonnée effective supérieure à 60 dBm. Chaque terminal abonné abrite 256 à 1 024 éléments en réseau phasé, créant une augmentation en échelon de la demande de composants à mesure que le nombre d'utilisateurs passe de dizaines de milliers à des millions. Les récentes allocations de spectre de l'Union internationale des télécommunications entre 17,7 GHz et 21,2 GHz nécessitent des reconceptions des équipements terrestres avec des filtres à plus large bande passante, stimulant davantage les pipelines des fournisseurs. Les terminaux préparés pour le service satellite-smartphone ajoutent 5 à 8 USD de contenu RF incrémental, expliquant ensemble l'impact positif de 1,9 % que cette vague de financement a sur le TCAC du marché.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| CAPEX élevé pour les fabs de plaquettes GaN et GaAs | -1.8% | Mondial, aigu en Amérique du Nord et en Europe | Long terme (≥ 4 ans) |

| Défis de gestion thermique au-dessus de 28 GHz | -1.2% | Mondial, concentré dans les déploiements millimétriques | Moyen terme (2-4 ans) |

| Renforcement du contrôle des exportations sur les puces ultra-large bande | -0.9% | Asie-Pacifique, Amérique du Nord, Europe | Court terme (≤ 2 ans) |

| Pénurie de matériaux diélectriques à facteur de qualité élevé | -0.7% | Mondial, chaîne d'approvisionnement concentrée en Asie-Pacifique | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

CAPEX élevé pour les fabs de plaquettes GaN et GaAs

La fab Mohawk Valley de Wolfspeed a nécessité 6,5 milliards USD pour monter en cadence les plaquettes de carbure de silicium 200 mm, les salles blanches, les réacteurs épitaxiaux et les outils de métrologie absorbant environ les trois quarts de ce budget. Qorvo a investi plus d'un milliard USD pour étendre sa capacité en nitrure de gallium, mais la sous-utilisation pendant la montée en cadence a réduit la marge brute de 3 points de pourcentage au cours de l'exercice 2025. Une ligne en arséniure de gallium de pointe capable de 20 000 plaquettes par mois coûte entre 800 millions et 1,2 milliard USD et nécessite souvent 18 à 24 mois pour porter les rendements au-dessus de 85 %. Les obstacles au financement restreignent les nouveaux entrants, concentrant l'offre parmi une poignée d'acteurs établis et allongeant les délais de livraison lors des pics de demande. Ces barrières économiques retranchent 1,8 % du TCAC prévisionnel du marché.

Défis de gestion thermique au-dessus de 28 GHz

Les amplificateurs de puissance millimétriques dissipent 8 à 12 W par canal en transmission continue, poussant rapidement les températures de jonction au-dessus de 150 °C et dégradant le temps moyen entre pannes en dessous de 10 000 heures sans refroidissement renforcé. Les boîtiers à puce retournée avec dissipateurs thermiques en cuivre intégrés réduisent la résistance thermique mais augmentent l'épaisseur du module de 0,5 mm et le coût d'assemblage d'environ 20 %. Les matériaux d'interface renforcés au graphène offrent une conductivité cinq fois supérieure à celle des coussinets en silicone, mais restent trois à quatre fois plus chers, limitant leur utilisation aux équipements haut de gamme. Les unités radio refroidies par liquide supportent des densités de puissance supérieures à 15 W/cm² mais ajoutent entre 200 et 300 USD de coûts au niveau du site, limitant l'adoption aux cellules urbaines à capacité critique. Ces compromis coût-thermique retranchent 1,2 % du TCAC global du marché.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de composant : les dispositifs accordables remodèlent l'économie de la façade RF

Les filtres RF ont conservé la plus grande part de marché des composants RF à 36,71 % en 2025, soulignant leur rôle central dans la séparation des voies d'émission et de réception sur plus de cinquante bandes cellulaires et Wi-Fi qui coexistent désormais dans un smartphone haut de gamme. La dynamique des ventes, cependant, s'oriente vers les dispositifs accordables, dont le TCAC est prévu à 13,69 % jusqu'en 2031, à mesure que les réseaux d'impédance dynamiques commencent à remplacer plusieurs filtres discrets dans les téléphones haut de gamme. Les amplificateurs de puissance représentaient environ 28 % du chiffre d'affaires 2025 et migrent de l'arséniure de gallium vers le nitrure de gallium dans les stations de base pour pousser les rendements au-delà de 50 %, une transition qui relève les prix de vente moyens de 40 % à 60 %. Les commutateurs d'antenne, environ 18 % du total, sont intégrés dans des modules de façade en boîtier unique, comprimant les volumes discrets même si la densité des cartes augmente. Les amplificateurs à faible bruit représentaient près de 12 % mais progressent légèrement car les chaînes de diversité 5G nécessitent des voies de réception supplémentaires.

Le marché des composants RF est à un point d'inflexion où les fabricants de terminaux préfèrent payer une prime pour des accordeurs contrôlés par logiciel qui réduisent les chemins de signal plutôt que de continuer à empiler des filtres fixes. Le modem Snapdragon X80 de Qualcomm intègre déjà des condensateurs accordables sur puce qui réduisent les pertes d'insertion de 0,3 dB et prolongent l'autonomie de la batterie de 8 % lors des tests sur le terrain. La pression des normes s'ajoute à cette dynamique ; la version 18 du 3GPP autorise seize combinaisons d'agrégation de porteuses, et le Wi-Fi 7 impose un filtrage de coexistence en dessous de 1,5 dB de pertes d'insertion, relevant la barre pour les conceptions à ondes acoustiques de volume à facteur de qualité élevé. Les fonctionnalités satellite-smartphone ajoutent des voies en bande L et en bande S valant 4 à 6 USD supplémentaires en composants par appareil, favorisant davantage les architectures reconfigurables. En conséquence, les solutions accordables sont appelées à capter une part croissante de la valeur même si leur nombre d'unités absolu reste inférieur à celui des filtres traditionnels.

Par bande de fréquence : la dynamique millimétrique s'accélère

Au sein de la taille du marché des composants RF ventilée par spectre, le niveau sous-6 GHz représentait 53,47 % du chiffre d'affaires en 2025, reflétant son avantage en termes de couverture et l'inertie de la base installée. Pourtant, la croissance dans cette plage se modère à un chiffre à mesure que les opérateurs épuisent le spectre disponible et cherchent de la capacité supplémentaire ailleurs. La bande médiane 6-24 GHz, qui représentait environ 22 % des ventes en 2025, se développe à un rythme de l'ordre de 10 à 20 % car les allocations de bande C offrent un mélange attrayant de portée et de débit. Néanmoins, les projecteurs sont braqués sur les ondes millimétriques, où la tranche 24-40 GHz progresse à un TCAC de 13,43 % grâce aux déploiements d'accès sans fil fixe et aux nœuds 5G urbains denses.

La dynamique au-dessus de 24 GHz découle des largeurs de canal généreuses libérées par les régulateurs ; la Commission fédérale des communications à elle seule a libéré 400 MHz de spectre contigu dans la fenêtre 24,25-25,25 GHz. Les opérateurs exploitent ces blocs pour des porteuses de 800 MHz qui supportent des vitesses de pointe dépassant 5 Gbps, un contexte qui impose des amplificateurs de puissance large bande et des amplificateurs à faible bruit avec des figures de bruit inférieures à 3 dB. Les équipements installés chez les clients sont tout aussi gourmands en composants, abritant 256 à 512 éléments en réseau phasé qui se traduisent par 1 024 à 2 048 pièces RF par unité. Le radar automobile suit le même glissement, les systèmes 79 GHz remplaçant les unités 77 GHz pour obtenir une résolution angulaire inférieure à 1° en circulation urbaine. Les liaisons de transport dans la bande E 70-90 GHz ajoutent une autre attraction haute fréquence, augmentant l'opportunité adressable pour les fournisseurs orientés vers les conceptions millimétriques.

Par matériau semi-conducteur : le GaN progresse grâce au mandat d'efficacité

L'arséniure de gallium a maintenu une part dominante de 43,89 % du chiffre d'affaires 2025, soutenu par des décennies de savoir-faire en matière de procédés et une large adoption dans les amplificateurs de puissance pour terminaux. Les dispositifs en silicium ont suivi de près, à environ 30 %, car ils restent le choix économique pour les applications à faible bruit et de commutation sous-6 GHz. Le silicium-germanium, à environ 8 %, se taille une niche rentable dans le radar automobile où sa compatibilité CMOS permet une intégration monolithique qui réduit la taille des modules d'environ un tiers. Malgré l'échelle actuelle de l'arséniure de gallium, l'accent mis par les opérateurs sur les économies d'énergie accélère son remplacement dans les équipements d'infrastructure.

Le nitrure de gallium fournit le bond d'efficacité dont les fournisseurs de stations de base ont besoin, et son TCAC prévisionnel de 13,47 % en fait la tranche à la croissance la plus rapide du marché des composants RF. La fab Mohawk Valley de Wolfspeed monte en cadence des plaquettes de carbure de silicium 200 mm qui triplent la conductivité thermique par rapport à l'arséniure de gallium, permettant des densités de puissance supérieures à 10 W/mm. L'expansion de 1 milliard USD de Qorvo en Caroline du Nord se concentre sur les amplificateurs 24-40 GHz, réduisant les délais de livraison pour les fabricants d'équipements d'origine. La résurgence du silicium-germanium est également notable ; sa faible figure de bruit convient au radar d'imagerie 4D, et les fournisseurs de rang 1 apprécient la chaîne d'approvisionnement rationalisée offerte par les flux compatibles CMOS. À l'avenir, le nitrure de gallium pourrait atteindre 5 % à 8 % des unités d'amplificateurs de puissance pour terminaux d'ici 2028, à mesure que le suivi d'enveloppe et la mise à l'échelle dynamique de la tension réduisent l'écart de coût.

Par secteur d'utilisation final : l'automobile dépasse la croissance des télécommunications

L'électronique grand public a dominé les dépenses avec 59,78 % des ventes 2025, portée par des volumes élevés de terminaux 5G et une nomenclature stable de 22 à 28 USD pour les sections RF haut de gamme. Les cycles de remplacement, cependant, s'allongent et la teneur en composants RF par appareil haut de gamme plafonne, ce qui ramène son taux de croissance à deux chiffres bas. L'infrastructure de télécommunications représentait environ 18 % du chiffre d'affaires et suivra largement l'expansion globale du marché à mesure que les opérateurs équilibrent les mises à niveau des macrocellules avec la densification des petites cellules. L'aérospatiale et la défense, à environ 8 %, s'élargit à un rythme de l'ordre de 10 à 20 % en raison des terminaux de communication par satellite en bandes Ka et V qui nécessitent des amplificateurs en nitrure de gallium évalués au-dessus de 60 dBm EIRP.

L'automobile se distingue avec un TCAC de 13,66 % jusqu'en 2031, réduisant rapidement l'écart avec l'électronique grand public. Le radar est devenu standard dans 42 % des véhicules particuliers en 2025 après que l'Union européenne a rendu obligatoire le freinage d'urgence avancé et l'aide au maintien de voie. Les unités d'angle et arrière à 79 GHz portent le nombre de canaux par véhicule à 48-128, gonflant la demande d'amplificateurs à faible bruit en silicium-germanium. Les modules Cellular-V2X dans la bande 5,9 GHz ont atteint une pénétration de 12 % dans les nouveaux véhicules chinois et 8 % dans les modèles américains dans un contexte d'allocations de spectre dédiées. L'automatisation industrielle, encore inférieure à 6 %, contribue également à une croissance à deux chiffres à mesure que les cobots à intelligence artificielle en périphérie adoptent des capteurs millimétriques pour l'évitement des collisions, garantissant que le marché des composants RF reste diversifié sur plusieurs utilisations finales.

Analyse géographique

L'Asie-Pacifique détenait la plus grande part de marché des composants RF à 47,71 % en 2025, portée par le déploiement de 1,2 million de stations de base 5G en Chine et la domination de Taïwan dans la fabrication de filtres à ondes acoustiques de volume. Pékin a alloué 50 milliards RMB (7 milliards USD) en subventions pour les déploiements millimétriques qui nécessitent des amplificateurs en nitrure de gallium avec une efficacité supérieure à 50 %. L'allocation précoce du spectre 28 GHz au Japon a permis à NTT Docomo et SoftBank de commercialiser des services à Tokyo et Osaka en 2025, stimulant la demande de modules en réseau phasé hébergeant 64 à 128 éléments rayonnants. La Corée du Sud a investi 200 millions USD dans la recherche sub-térahertz en 2025, positionnant les entreprises locales pour les futures opportunités 6G. Ces développements maintiennent la taille du marché des composants RF de la région sur une trajectoire de croissance solide à deux chiffres jusqu'en 2031.

L'Amérique du Nord est la géographie à la croissance la plus rapide, projetée à un TCAC de 13,62 % alors que les opérateurs s'appuient sur l'accès sans fil fixe et le haut débit par satellite. Les opérateurs ont installé plus de 3 millions d'unités d'équipements installés chez les clients millimétriques en 2025, chacune portant 256 à 512 éléments en réseau phasé qui se traduisent par plus de 1 000 pièces RF par appareil. Le projet Kuiper d'Amazon et Starlink de SpaceX ont conjointement engagé plus de 15 milliards USD pour des constellations en orbite basse terrestre, un catalyseur qui nécessitera des millions de terminaux terrestres en bandes Ka et V d'ici 2028. La Force spatiale américaine a ajouté 1,3 milliard USD supplémentaire en attribuant des contrats pour du matériel de communication par satellite résilient qui dépend d'amplificateurs de puissance en nitrure de gallium avec une puissance isotrope rayonnée effective supérieure à 60 dBm.

L'Europe représentait environ 22 % du chiffre d'affaires mondial en 2025, mais la fragmentation du spectre a tempéré l'adoption jusqu'à ce que la bande 26 GHz soit harmonisée entre les États membres en 2024. L'enchère allemande de 1,2 milliard EUR (1,3 milliard USD) et les essais d'accès sans fil fixe rural au Royaume-Uni ont depuis déclenché des commandes d'équipements extérieurs installés chez les clients intégrant des filtres large bande et des amplificateurs à haute efficacité. L'Amérique du Sud et le Moyen-Orient et l'Afrique représentaient ensemble moins de 10 % de la taille du marché des composants RF, bien que des gains à deux chiffres émergent alors que l'Anatel au Brésil et le régulateur saoudien ont ouvert les bandes 3,5 GHz et 26 GHz respectivement en 2024 et 2025. Les libérations continues de spectre et la baisse des coûts des appareils devraient accélérer l'adoption dans ces régions à adoption tardive sur la période de prévision.

Paysage concurrentiel

Les cinq premiers fournisseurs — Broadcom, Skyworks, Qorvo, Murata et Qualcomm — contrôlaient environ 40 % à 45 % des ventes 2025, signalant une concentration modérée dans la part de marché des composants RF. En octobre 2025, Skyworks et Qorvo ont annoncé un accord de fusion de 22 milliards USD qui porterait l'entité combinée à environ 25 % du chiffre d'affaires mondial une fois les approbations réglementaires obtenues début 2027. Cette échelle donne à la nouvelle entité une envergure inégalée sur les filtres, les amplificateurs et les commutateurs d'antenne. Murata continue de dominer dans les filtres à ondes acoustiques de volume, tandis que Broadcom domine les modules de façade Wi-Fi grâce à un accès captif aux lignes d'emballage avancées. Qualcomm conserve le leadership dans les plateformes de façade pour smartphones grâce à une intégration étroite avec sa feuille de route du modem Snapdragon.

L'intégration verticale est le thème stratégique principal, les fournisseurs cherchant à posséder l'ensemble de la chaîne de signal de l'antenne au bande de base. Broadcom a approfondi sa pile en rachetant les actifs sans fil de Brocade en 2024, ajoutant un micrologiciel RF spécialisé à son portefeuille. NXP est entré dans le radar automobile la même année en acquérant une maison de conception en silicium-germanium, s'alignant avec sa franchise de microcontrôleurs. Les dépôts de brevets sur les filtres reconfigurables et les réseaux d'adaptation accordables ont bondi de 35 % au cours de 2024-2025, reflétant une course vers les façades définies par logiciel. L'innovation en matière d'emballage différencie également les leaders ; les modules optiques co-emballés et les modules hétérogènes système-en-boîtier réduisent désormais les pertes d'insertion jusqu'à 0,8 dB et diminuent la résistance thermique de 20 %.

Les concurrents dans les espaces blancs capitalisent sur des niches que les géants négligent. Cavendish Kinetics et WiSpry fournissent des condensateurs à systèmes micro-électromécaniques qui réduisent la surface de carte des terminaux de 20 % à 25 % en remplaçant les filtres fixes. Les fonderies WIN Semiconductors et MACOM proposent des plaquettes GaAs et GaN 200 mm avec des délais de livraison inférieurs à 12 semaines, remportant des contrats d'amplificateurs pour stations de base que les fabricants de dispositifs intégrés ne peuvent pas servir rapidement. Les acteurs chinois tels que HiSilicon de Huawei et MediaTek investissent dans des étages de puissance en nitrure de gallium mais restent contraints par les règles d'exportation sur les nœuds avancés, ce qui limite la concurrence au-dessus de 24 GHz. Collectivement, ces dynamiques renforcent un marché modérément consolidé où l'échelle, la maîtrise des procédés et le savoir-faire en matière d'emballage déterminent l'avantage à long terme.

Leaders du secteur des composants RF

Broadcom Inc.

Skyworks Solutions Inc.

Qorvo Inc.

Murata Manufacturing Co., Ltd.

NXP Semiconductors N.V.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Octobre 2025 : Skyworks et Qorvo ont signé un accord de fusion définitif de 22 milliards USD, visant une clôture début 2027 et 300 millions USD de synergies annuelles d'ici 2028.

- Septembre 2025 : Wolfspeed a inauguré sa fab Mohawk Valley d'une valeur de 6,5 milliards USD, démarrant la production de plaquettes SiC 200 mm avec des rendements initiaux de 78 % pour les dispositifs GaN-sur-SiC 600 V.

- Août 2025 : Murata a engagé 300 millions USD pour étendre la capacité de filtres à ondes acoustiques de volume au Japon, augmentant la production de 20 % d'ici mi-2026.

- Juillet 2025 : NXP a lancé un émetteur-récepteur radar automobile 77-81 GHz intégrant 4 canaux TX et 16 canaux RX, réduisant le coût de la nomenclature de 25 %.

Périmètre du rapport mondial sur le marché des composants RF

Le rapport sur le marché des composants RF est segmenté par type de composant (amplificateurs de puissance, filtres RF, commutateurs d'antenne, amplificateurs à faible bruit, dispositifs RF accordables), bande de fréquence (sous-6 GHz, 6-24 GHz, 24-40 GHz, 40-100 GHz), matériau semi-conducteur (arséniure de gallium, silicium, nitrure de gallium, silicium-germanium), secteur d'utilisation final (électronique grand public, télécommunications, automobile, aérospatiale et défense, automatisation industrielle) et géographie (Amérique du Nord, Amérique du Sud, Europe, Asie-Pacifique, Moyen-Orient et Afrique). Les prévisions du marché sont fournies en termes de valeur (USD).

| Amplificateurs de puissance |

| Filtres RF |

| Commutateurs d'antenne |

| Amplificateurs à faible bruit |

| Dispositifs RF accordables |

| Sous-6 GHz |

| 6-24 GHz |

| 24-40 GHz |

| 40-100 GHz |

| Arséniure de gallium |

| Silicium |

| Nitrure de gallium |

| Silicium-germanium |

| Électronique grand public |

| Télécommunications |

| Automobile |

| Aérospatiale et défense |

| Automatisation industrielle |

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Royaume-Uni | |

| Allemagne | ||

| France | ||

| Italie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Moyen-Orient | Émirats arabes unis |

| Arabie saoudite | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Égypte | ||

| Reste de l'Afrique | ||

| Par type de composant | Amplificateurs de puissance | ||

| Filtres RF | |||

| Commutateurs d'antenne | |||

| Amplificateurs à faible bruit | |||

| Dispositifs RF accordables | |||

| Par bande de fréquence | Sous-6 GHz | ||

| 6-24 GHz | |||

| 24-40 GHz | |||

| 40-100 GHz | |||

| Par matériau semi-conducteur | Arséniure de gallium | ||

| Silicium | |||

| Nitrure de gallium | |||

| Silicium-germanium | |||

| Par secteur d'utilisation final | Électronique grand public | ||

| Télécommunications | |||

| Automobile | |||

| Aérospatiale et défense | |||

| Automatisation industrielle | |||

| Par géographie | Amérique du Nord | États-Unis | |

| Canada | |||

| Mexique | |||

| Amérique du Sud | Brésil | ||

| Argentine | |||

| Reste de l'Amérique du Sud | |||

| Europe | Royaume-Uni | ||

| Allemagne | |||

| France | |||

| Italie | |||

| Reste de l'Europe | |||

| Asie-Pacifique | Chine | ||

| Japon | |||

| Inde | |||

| Corée du Sud | |||

| Reste de l'Asie-Pacifique | |||

| Moyen-Orient et Afrique | Moyen-Orient | Émirats arabes unis | |

| Arabie saoudite | |||

| Reste du Moyen-Orient | |||

| Afrique | Afrique du Sud | ||

| Égypte | |||

| Reste de l'Afrique | |||

Questions clés auxquelles le rapport répond

Quelle sera l'ampleur de la demande mondiale de dispositifs RF à base de GaN d'ici 2031 ?

Les composants GaN devraient croître à un TCAC de 13,47 %, dépassant le marché global des composants RF, car les stations de base au-dessus de 24 GHz et le radar automobile privilégient l'efficacité.

Quelle région devrait afficher la croissance la plus rapide de la consommation de composants ?

L'Amérique du Nord est en tête avec un TCAC projeté de 13,62 % jusqu'en 2031, portée par les déploiements d'accès sans fil fixe et l'expansion des terminaux terrestres pour les constellations LEO.

Qu'est-ce qui motive le passage vers des façades RF accordables dans les smartphones ?

La nécessité de prendre en charge jusqu'à 50 bandes par appareil mondial, ainsi que les liaisons satellite émergentes en bande L et en bande S, stimule la demande d'adaptation d'impédance dynamique pouvant remplacer plusieurs filtres fixes.

Comment la fusion Skyworks-Qorvo affectera-t-elle la dynamique concurrentielle ?

Une fois finalisée, l'entité combinée contrôlerait environ 25 % du chiffre d'affaires mondial, lui conférant une échelle inégalée dans les filtres et les amplificateurs et incitant les concurrents à se différencier par le GaN et les technologies accordables.

Quelles tendances automobiles soutiennent le plus la croissance des composants RF ?

Les radars 77 GHz et 79 GHz rendus obligatoires pour les systèmes de sécurité et l'adoption croissante des modules Cellular-V2X à 5,9 GHz portent le nombre de composants à 48-128 par véhicule.

Quelles solutions thermiques émergent pour les radios millimétriques ?

Des boîtiers à puce retournée avec dissipateurs en cuivre et, dans les cas extrêmes, des unités radio refroidies par liquide sont déployés pour gérer des densités de puissance supérieures à 15 W/cm² dans les stations de base mmWave.

Dernière mise à jour de la page le: