Taille et Part du Marché des Véhicules de Lancement de Satellites en Asie-Pacifique

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2017 - 2030 |

|---|---|

| Période de Données Prévisionnelles | 2025 - 2030 |

| Période de Données Historiques | 2017 - 2023 |

| Taille du Marché (2025) | 2.36 Milliards de dollars |

| Taille du Marché (2030) | 5.53 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 18.59% CAGR |

| Concentration du Marché | Élevé |

Acteurs majeurs*Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Véhicules de Lancement de Satellites en Asie-Pacifique par Mordor Intelligence

La taille du Marché des Véhicules de Lancement de Satellites en Asie-Pacifique est estimée à 2,36 milliards USD en 2025, et devrait atteindre 5,53 milliards USD d'ici 2030, avec une croissance à un CAGR de 18,59 % au cours de la période de prévision (2025-2030).

L'industrie des véhicules de lancement de satellites en Asie-Pacifique connaît une transformation sans précédent, portée par les avancées technologiques et l'essor des activités spatiales commerciales. Les fabricants de véhicules de lancement développent des fusées plus sophistiquées et polyvalentes, capables de placer plusieurs charges utiles sur diverses orbites au cours d'une même mission. Cette évolution technologique est particulièrement visible dans le développement de systèmes de véhicules de lancement réutilisables et de technologies de propulsion avancées. La région a connu des progrès significatifs en matière de capacités des véhicules de lancement, avec des pays comme la Chine développant la fusée Longue Marche 5B, capable de placer des charges utiles impressionnantes allant jusqu'à 25 000 kg en LEO, 13 000 kg en MEO et 5 100 kg en GEO, démontrant ainsi la puissance technologique croissante de la région.

Le secteur spatial commercial en Asie-Pacifique connaît une croissance remarquable grâce à des projets ambitieux de constellations de satellites et à une participation accrue du secteur privé. Un développement notable est l'annonce faite par la Chine en mars 2023 de déployer une méga-constellation de 13 000 satellites en LEO pour des applications à large bande, se positionnant ainsi pour concurrencer les initiatives occidentales. Cette entreprise massive illustre l'ampleur des activités spatiales commerciales dans la région et souligne la demande croissante de services de lancement. La tendance vers les activités spatiales commerciales est en outre soutenue par la création de nouvelles entreprises spatiales et par une collaboration accrue entre les agences spatiales gouvernementales et les entreprises privées.

Le soutien et les investissements gouvernementaux dans les programmes spatiaux continuent de stimuler l'expansion du marché dans toute la région. En mars 2023, la Corée du Sud a annoncé un investissement significatif de 674 millions USD dans les programmes spatiaux afin de renforcer son industrie spatiale nationale et de développer des technologies de véhicules de lancement spatial de nouvelle génération. De même, le gouvernement indien a démontré son engagement en faveur du développement spatial en allouant 2 milliards USD en février 2023 pour diverses activités liées à l'espace, notamment le développement de véhicules de lancement et la recherche. Ces investissements substantiels reflètent la détermination de la région à établir des capacités spatiales robustes et à favoriser l'innovation technologique dans le secteur des véhicules de lancement.

L'industrie assiste à une évolution vers des solutions de lancement plus efficaces et spécialisées pour répondre à des exigences de mission variées. Les données historiques montrent qu'entre 2017 et 2022, 378 satellites ont été lancés en LEO, dont 247 spécifiquement destinés à des missions d'observation de la Terre, soulignant la demande croissante de services de lancement spécialisés. Les fabricants de véhicules de lancement répondent à cette demande en développant des systèmes de lancement adaptables pouvant accueillir diverses tailles de charges utiles et diverses exigences orbitales. Cette tendance stimule l'innovation dans des domaines tels que la conception modulaire, les matériaux avancés et les systèmes de contrôle de vol intelligents, permettant des opérations de transport spatial plus précises et plus rentables tout en répondant à la demande croissante de missions commerciales et gouvernementales.

Tendances et Perspectives du Marché des Véhicules de Lancement de Satellites en Asie-Pacifique

Demande croissante et concurrence sur le marché des véhicules de lancement en Asie-Pacifique

- L'Asie-Pacifique a connu une croissance significative dans l'industrie spatiale ces dernières années, avec un certain nombre d'entreprises s'imposant comme acteurs majeurs dans le développement et le déploiement de véhicules de lancement. CASC a développé une gamme de véhicules de lancement, dont la série Longue Marche, qui est devenue l'un des véhicules de lancement les plus fiables au monde. Entre 2017 et 2022, la fusée Longue Marche de CASC a lancé environ 372 satellites dans l'espace pour divers opérateurs de satellites à travers le monde. La Société d'État Roscosmos de Russie est responsable du développement des fusées Soyouz et Proton, qui ont été utilisées pour lancer une gamme de satellites et des missions habitées dans l'espace. Entre 2017 et 2022, la fusée Soyouz a lancé environ 611 satellites dans l'espace pour divers opérateurs de satellites à travers le monde.

- L'Agence Japonaise d'Exploration Aérospatiale (JAXA) a développé un certain nombre de véhicules de lancement, dont les fusées H-IIA et H-IIB. Entre 2017 et 2022, les fusées H-IIA de JAXA ont lancé environ 25 satellites dans l'espace pour divers opérateurs de satellites à travers le monde. L'ISRO indienne joue un rôle clé dans le développement des véhicules de lancement du pays. L'ISRO a développé une gamme de véhicules de lancement, dont le PSLV et le GSLV, qui ont été utilisés pour lancer une gamme de satellites. Entre 2017 et 2022, les fusées de l'ISRO ont lancé environ 171 satellites dans l'espace pour divers opérateurs de satellites à travers le monde. En plus de ces acteurs établis, il existe également un certain nombre d'entreprises émergentes, telles que Rocket Lab, basée en Nouvelle-Zélande et qui a développé la fusée Electron. Entre 2017 et 2022, la fusée Electron a lancé environ 87 satellites dans l'espace pour divers opérateurs de satellites à l'échelle mondiale.

L'augmentation des dépenses de la Chine, de l'Inde, du Japon et de la Corée du Sud stimule la croissance du marché

- La demande de véhicules de lancement de satellites est portée par des projets tels que la fabrication et le lancement d'une constellation nationale d'internet par satellite pouvant atteindre 13 000 satellites. China SatNet collabore avec des entreprises commerciales pour élaborer un plan de construction de la constellation Guowang. Ainsi, plusieurs agences spatiales de la région développent des technologies de véhicules de lancement spatial. En février 2023, le gouvernement indien a annoncé que l'ISRO devrait recevoir 2 milliards USD pour diverses activités liées à l'espace. Dans le cadre des dépenses consacrées aux grands programmes, une répartition partielle du budget de 9 441 crores INR a été allouée à la technologie spatiale (y compris les activités de lancement, la R&D sur les fusées, les moteurs, les satellites, etc.). En mars 2021, le Japon a annoncé avoir dépensé 4,14 milliards USD pour des activités liées à l'espace. Le pays a mentionné avoir alloué 18,9 milliards JPY au développement de la fusée H3. En janvier 2020, JAXA a indiqué que 3,6 milliards JPY avaient été alloués pour financer la recherche et le développement de technologies de moteurs principaux améliorant significativement la consommation de carburant et réduisant l'impact environnemental, ainsi que la recherche et le développement de l'avion supersonique silencieux et des aéronefs sans émissions (systèmes de propulsion électrique).

- En mars 2023, la Corée du Sud a annoncé qu'elle consacrerait 674 millions USD aux programmes spatiaux afin d'élargir son industrie spatiale nationale, de développer un véhicule de lancement de nouvelle génération et de renforcer ses capacités de défense spatiale. Environ 113,6 millions USD seront consacrés au développement d'une fusée porteuse de nouvelle génération, le KSLV-2. La nouvelle fusée KSLV-3, dont le premier vol est prévu en 2030, est conçue comme un véhicule à deux étages propulsé au kérosène et à l'oxygène liquide.

AUTRES TENDANCES CLÉS DU SECTEUR COUVERTES DANS LE RAPPORT

- La demande de miniaturisation des satellites est le moteur de croissance en Asie-Pacifique

Analyse par Segment : Par Classe d'Orbite

Segment GEO sur le Marché des Véhicules de Lancement de Satellites en Asie-Pacifique

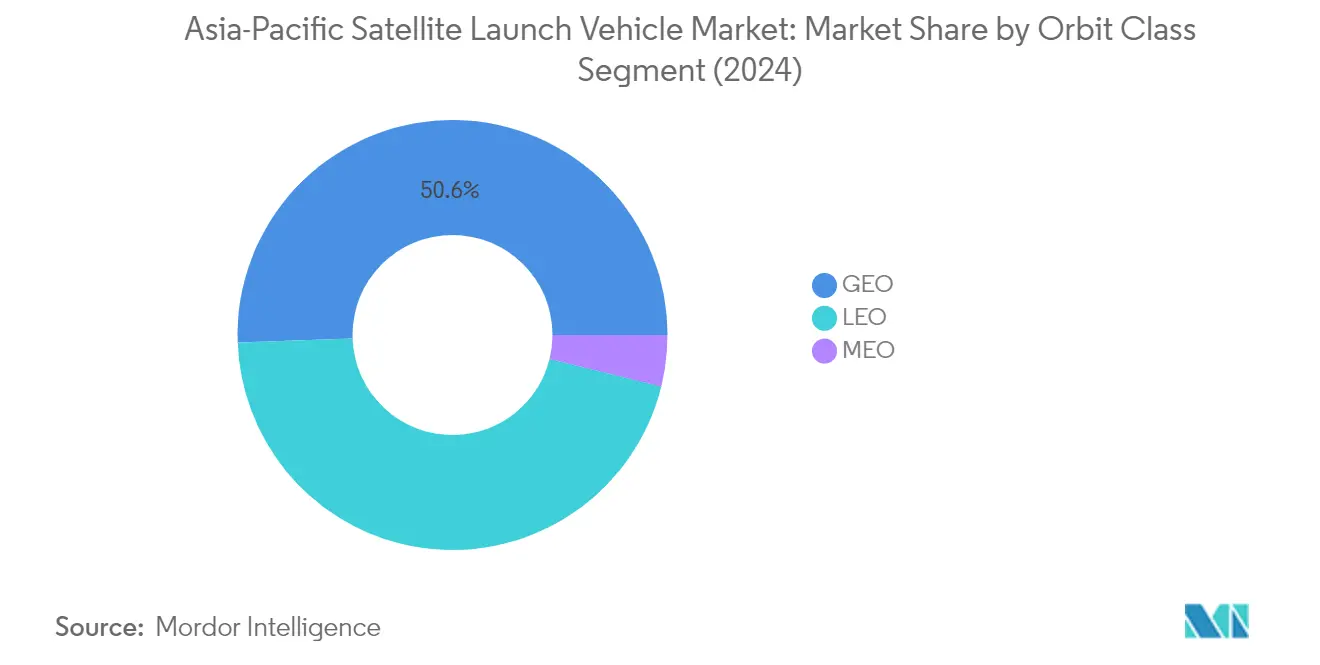

Le segment de l'Orbite Géostationnaire (GEO) domine le marché des véhicules de lancement de satellites en Asie-Pacifique, représentant environ 51 % de la part de marché en 2024. Cette position de marché significative est principalement portée par la demande croissante des gouvernements pour les applications militaires et les services basés sur les satellites. La croissance du segment est en outre soutenue par le développement de véhicules de lancement avancés par les acteurs clés de la région, notamment en Chine et en Inde. Ces pays ont activement élargi leurs capacités de lancement en GEO grâce à des véhicules tels que la série Longue Marche de la Chine et le GSLV Mk-III de l'Inde, spécifiquement conçus pour les déploiements de satellites en GEO. La domination du segment est également renforcée par le rôle crucial des satellites GEO dans la fourniture de services stables et à long terme de télécommunications, de radiodiffusion et d'observation météorologique à travers la vaste région Asie-Pacifique.

Segment LEO sur le Marché des Véhicules de Lancement de Satellites en Asie-Pacifique

Le segment de l'Orbite Basse Terrestre (LEO) connaît la croissance la plus rapide sur le marché des véhicules de lancement de satellites en Asie-Pacifique, avec un taux de croissance projeté d'environ 26 % entre 2024 et 2029. Cette croissance exceptionnelle est portée par plusieurs facteurs, notamment le déploiement croissant de petites constellations de satellites, la demande croissante d'applications d'observation de la Terre et le besoin grandissant de solutions de lancement rentables. L'expansion du segment est particulièrement visible dans les plans ambitieux de la Chine de déployer des méga-constellations de satellites en LEO pour des applications à large bande. Par ailleurs, divers pays de la région développent des véhicules de lancement spécialisés optimisés pour les missions en LEO, avec le programme NURI de la Corée du Sud et les capacités de lancement améliorées du Japon en tête. Le segment bénéficie également de l'adoption croissante des satellites LEO pour les télécommunications, la télédétection et les applications de recherche scientifique.

Segments Restants dans la Classe d'Orbite

Le segment de l'Orbite Terrestre Moyenne (MEO), bien que représentant une part de marché plus faible, joue un rôle crucial sur le marché des véhicules de lancement de satellites en Asie-Pacifique, notamment pour des applications spécifiques telles que les systèmes de navigation et de positionnement mondial. Ce segment est particulièrement important pour les pays développant leurs propres systèmes de satellites de navigation, la Chine étant un acteur clé grâce à son Système de Navigation par Satellite BeiDou. Le segment MEO constitue un élément vital de l'infrastructure spatiale de la région, soutenant diverses applications, notamment les communications par satellite pour les zones reculées, les industries maritime et aéronautique, et les systèmes de gestion des catastrophes. Le développement de véhicules de lancement capables d'atteindre les orbites MEO reste une priorité pour plusieurs pays de la région, ce qui indique l'importance stratégique du segment malgré sa part de marché plus faible.

Analyse par Segment : Par Masse Maximale au Décollage du Véhicule de Lancement

Segment Moyen sur le Marché des Véhicules de Lancement de Satellites en Asie-Pacifique

Le segment des véhicules de lancement moyens domine le marché des véhicules de lancement de satellites en Asie-Pacifique, détenant environ 51 % de la part de marché en 2024. Les véhicules de lancement moyens sont conçus pour lancer des charges utiles pesant entre 2 000 kg et 20 000 kg en orbite GEO, ce qui les rend essentiels pour le lancement de satellites, la conduite de missions scientifiques et le ravitaillement de la Station Spatiale Internationale. La position de leader du segment est principalement portée par la demande croissante de satellites d'observation de la Terre et de communication, conjuguée au nombre croissant de satellites mis en orbite en raison de l'intensification des activités spatiales. Des entreprises comme SpaceX et United Launch Alliance ont développé des véhicules de lancement moyens fiables qui ont démontré des performances constantes et une rentabilité avérée. La demande est en outre renforcée par des contrats pluriannuels accordés par des utilisateurs finaux gouvernementaux et commerciaux aux fabricants et prestataires de services de véhicules de lancement.

Segment Léger sur le Marché des Véhicules de Lancement de Satellites en Asie-Pacifique

Le segment des véhicules de lancement légers connaît la croissance la plus rapide sur le marché des véhicules de lancement de satellites en Asie-Pacifique, avec un taux de croissance projeté d'environ 32 % entre 2024 et 2029. Cette croissance remarquable est portée par l'expansion des capacités de lancement de petits satellites et leur utilité stratégique croissante, ce qui a motivé diverses parties prenantes, notamment les gouvernements, les agences spatiales et les entreprises privées, à développer des lanceurs de petits satellites de nouvelle génération. Les véhicules de lancement légers, capables de placer des charges de 2 000 kg ou moins en orbite basse terrestre, gagnent en popularité en raison de leur rentabilité et de leur flexibilité de déploiement. La croissance du segment est en outre soutenue par le développement d'une utilité stratégique dans l'industrie spatiale, avec divers pays investissant dans des programmes de développement indigènes pour les lanceurs de petits satellites. L'adoption croissante de petits satellites pour diverses applications, notamment l'observation de la Terre, la surveillance maritime, les communications et les missions de démonstration technologique, continue de stimuler la demande de véhicules de lancement légers dans la région.

Segments Restants dans la Masse Maximale au Décollage du Véhicule de Lancement

Le segment des véhicules de lancement lourds représente une part significative du marché, conçu pour lancer des charges utiles comprises entre 20 000 et 50 000 kg en orbite basse terrestre. Ce segment est particulièrement crucial pour les grandes missions de ravitaillement de la Station Spatiale Internationale, les missions habitées et les insertions orbitales. Les véhicules de lancement lourds sont essentiels pour les missions interplanétaires et le lancement de grandes charges utiles vers des destinations de l'espace lointain telles que la Lune et Mars. L'importance du segment est soulignée par les développements en cours dans les programmes d'exploration spatiale à travers la région Asie-Pacifique, avec des pays comme la Chine et le Japon investissant dans des capacités de véhicules de lancement lourds pour leurs ambitieuses missions spatiales.

Analyse par Segment Géographique du Marché des Véhicules de Lancement de Satellites en Asie-Pacifique

Marché des Véhicules de Lancement de Satellites en Chine

La Chine s'est imposée comme la force dominante sur le marché des véhicules de lancement de satellites en Asie-Pacifique, représentant environ 84 % de la part de marché en 2024. Les ambitions spatiales du pays sont portées par une approche multidimensionnelle englobant la recherche scientifique, la défense nationale et le développement économique. La série Longue Marche, exploitée par la China Aerospace Science and Technology Corporation (CASC), constitue l'épine dorsale des capacités de transport spatial de la Chine, offrant des capacités de charge utile polyvalentes allant de 4 000 kg à 25 000 kg pour les missions en LEO. L'engagement du pays en faveur de l'exploration spatiale est en outre illustré par son projet de méga-constellation, qui vise à déployer 13 000 satellites en LEO pour des applications à large bande. Cette initiative ambitieuse concurrence directement les initiatives occidentales et démontre la détermination de la Chine à s'imposer comme puissance spatiale mondiale. Le développement de véhicules de lancement avancés, notamment la nouvelle fusée Longue Marche 5B, illustre la puissance technologique du pays et sa capacité à soutenir des missions de lancement de vaisseaux spatiaux tant nationales qu'internationales. Le programme spatial complet de la Chine continue d'évoluer, avec des investissements significatifs dans la recherche et le développement, les infrastructures et le capital humain.

Marché des Véhicules de Lancement de Satellites en Inde

Le marché des véhicules de lancement de satellites en Inde est positionné pour une expansion remarquable, avec des projections indiquant un taux de croissance robuste d'environ 28 % de 2024 à 2029. L'Organisation Indienne de Recherche Spatiale (ISRO) a joué un rôle déterminant dans le développement de capacités de lancement indigènes grâce à son portefeuille diversifié de véhicules de lancement. Les véhicules phares de l'organisation comprennent le Véhicule de Lancement de Satellite Polaire (PSLV), capable de placer 3 800 kg en LEO, et le plus puissant GSLV Mk-III, qui peut transporter 4 000 kg en orbite de transfert géostationnaire (GTO). L'orientation stratégique de l'ISRO vers le développement de services de lancement rentables a attiré des clients internationaux et établi l'Inde comme un partenaire fiable dans l'industrie spatiale mondiale. Le développement du Véhicule de Lancement de Petits Satellites (SSLV) représente l'adaptation de l'Inde au marché croissant du lancement de petits satellites, démontrant l'agilité du pays à répondre aux demandes évolutives du marché. NewSpace India Limited, le bras commercial de l'ISRO, joue un rôle crucial dans la promotion de la collaboration entre les secteurs public et privé, créant un écosystème robuste pour le développement des technologies spatiales. L'accent mis par le pays sur l'autosuffisance en matière de technologie spatiale, conjugué à sa stratégie de prix compétitifs, a positionné l'Inde comme un acteur significatif sur le marché des services de lancement commercial.

Marché des Véhicules de Lancement de Satellites en Nouvelle-Zélande

La Nouvelle-Zélande s'est imposée comme un acteur significatif sur le marché des véhicules de lancement de satellites, notamment dans le segment du lancement de petits satellites. La situation géographique stratégique du pays, offrant des avantages pour diverses inclinaisons orbitales, a attiré des opérateurs de lancement internationaux et des fabricants de satellites. Le gouvernement soutient activement la croissance de l'industrie spatiale par des investissements dans les infrastructures, la fourniture de capitaux et la promotion de la coopération industrie-académie. L'accent mis sur les satellites d'observation de la Terre a créé des opportunités pour diverses industries, notamment l'agriculture, la gestion environnementale et la réponse aux catastrophes. Le cadre réglementaire de la Nouvelle-Zélande, supervisé par l'Agence Spatiale de Nouvelle-Zélande, garantit des opérations spatiales sûres et responsables tout en facilitant la croissance commerciale. L'engagement du pays à développer des capacités indigènes et à favoriser les partenariats internationaux l'a établi comme un pôle fiable pour les activités spatiales. L'accent mis sur des pratiques spatiales durables et la conscience environnementale s'aligne sur les tendances mondiales et positionne la Nouvelle-Zélande comme un participant avant-gardiste dans l'industrie spatiale.

Marché des Véhicules de Lancement de Satellites dans les Autres Pays

Le marché des véhicules de lancement de satellites dans les autres pays d'Asie-Pacifique présente des capacités et des aspirations diverses en matière de technologie spatiale. Le Japon, par l'intermédiaire de l'Agence Japonaise d'Exploration Aérospatiale (JAXA), maintient une forte présence avec ses véhicules de lancement H-IIA et H-IIB, en mettant l'accent sur la fiabilité et la précision dans le déploiement des satellites. Le programme spatial ambitieux de la Corée du Sud, soutenu par l'Institut de Recherche Aérospatiale de Corée (KARI), illustre la détermination du pays à développer des capacités de lancement indigènes. Le secteur spatial émergent de l'Australie bénéficie de son vaste territoire et de sa situation stratégique, avec des initiatives visant à développer des installations de lancement et à soutenir les activités spatiales commerciales. Singapour, malgré ses contraintes géographiques, contribue à l'écosystème spatial régional par la recherche et le développement dans les technologies satellitaires. Ces pays renforcent collectivement les capacités spatiales de la région grâce à divers projets collaboratifs, échanges technologiques et initiatives de recherche partagées, contribuant à la croissance globale et à la diversification de l'industrie spatiale en Asie-Pacifique.

Paysage Concurrentiel

Principales Entreprises du Marché des Véhicules de Lancement de Satellites en Asie-Pacifique

Le marché des véhicules de lancement de satellites en Asie-Pacifique se caractérise par une innovation continue des produits et des avancées opérationnelles parmi les acteurs clés. Les entreprises se concentrent sur le développement de technologies de véhicules de lancement réutilisables et l'amélioration des capacités de charge utile pour répondre à des exigences de mission variées. Les partenariats stratégiques avec les agences spatiales gouvernementales et les opérateurs de satellites commerciaux sont devenus cruciaux pour l'expansion du marché. L'agilité opérationnelle se manifeste par des délais de rotation rapides entre les lancements et des capacités de planification de lancement flexibles. Les entreprises investissent dans des installations de fabrication avancées et étendent leurs sites de lancement à travers la région pour améliorer l'efficacité opérationnelle. Le marché met également un accent significatif sur la réduction des coûts grâce aux innovations technologiques et aux processus de production rationalisés. En outre, les entreprises diversifient leurs offres de services pour inclure des services de lancement de bout en bout, des services de lancement aux opérations et à la maintenance des satellites.

Les Entreprises Publiques Dominent le Marché des Lancements Régionaux

Le marché des véhicules de lancement de satellites en Asie-Pacifique est principalement contrôlé par des entreprises publiques et des agences spatiales gouvernementales, avec la China Aerospace Science and Technology Corporation (CASC) et l'Organisation Indienne de Recherche Spatiale (ISRO) occupant des positions de marché significatives. Ces organisations bénéficient d'un soutien gouvernemental substantiel, d'infrastructures établies et de décennies d'expérience dans les opérations spatiales. Le marché présente un niveau élevé de consolidation parmi ces acteurs établis, qui ont développé des familles complètes de véhicules de lancement répondant à diverses exigences de charge utile. La participation du secteur privé augmente progressivement, notamment dans des pays comme le Japon et la Nouvelle-Zélande, où des entreprises développent des solutions de lancement innovantes et établissent des partenariats internationaux.

Le marché présente de fortes caractéristiques régionales, chaque acteur majeur se concentrant sur son marché intérieur tout en poursuivant simultanément des opportunités internationales. La consolidation du marché est principalement portée par les politiques gouvernementales et les programmes spatiaux nationaux plutôt que par les activités traditionnelles de fusion et d'acquisition. L'émergence de nouveaux acteurs privés crée un environnement concurrentiel plus dynamique, bien que les barrières à l'entrée restent élevées en raison de la nature capitalistique de l'industrie et des exigences réglementaires complexes. Les acteurs établis répondent à cette évolution en formant des alliances stratégiques avec des entités du secteur privé et des partenaires internationaux pour maintenir leurs positions sur le marché.

L'Innovation et la Collaboration Stimulent la Croissance Future

Le succès sur le marché des véhicules de lancement de satellites en Asie-Pacifique dépend de plus en plus du développement de solutions de lancement rentables et fiables tout en maintenant des normes de sécurité élevées. Les acteurs en place doivent se concentrer sur la modernisation de leur flotte de véhicules de lancement et l'élargissement de leur gamme de capacités de charge utile pour répondre aux exigences évolutives des clients. L'établissement de relations solides avec les fabricants et les opérateurs de satellites, tout en maintenant des stratégies de prix compétitives, est crucial pour la rétention des parts de marché. Les entreprises doivent investir dans des technologies avancées telles que les systèmes de lancement réutilisables et les processus de fabrication automatisés pour réduire les coûts opérationnels et améliorer les capacités de fréquence de lancement.

Pour les nouveaux entrants et les challengers, la différenciation par des services de lancement spécialisés et des technologies innovantes offre des opportunités de pénétration du marché. Le développement de capacités de niche dans les lancements de petits satellites ou des déploiements orbitaux spécifiques peut aider à établir une présence sur le marché. Le succès dépend également de la navigation dans des environnements réglementaires complexes et de l'obtention des approbations nécessaires dans différentes juridictions. La capacité à former des partenariats stratégiques avec des acteurs établis et à tirer parti des infrastructures existantes peut accélérer l'entrée sur le marché. Les entreprises doivent également se concentrer sur la constitution de solides bilans de sécurité et le maintien de normes de fiabilité élevées pour gagner la confiance des clients et concurrencer efficacement dans ce marché hautement réglementé. L'intérêt croissant pour les activités de lancement spatial commercial et les solutions de transport spatial souligne davantage la nécessité d'innovation et de collaboration dans ce secteur.

Leaders de l'Industrie des Véhicules de Lancement de Satellites en Asie-Pacifique

China Aerospace Science and Technology Corporation (CASC)

Indian Space Research Organisation (ISRO)

Mitsubishi Heavy Industries

Rocket Lab USA, Inc.

The Boeing Company

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents dans le Secteur

- Avril 2022 : La fusée Longue Marche 3B a décollé de la base de lancement de Xichang avec le satellite de communication Chinasat 6D, ou Zhongxing 6D.

- Mars 2022 : La fusée Longue Marche 8 de CASC a placé 22 petits satellites en orbite, transportant des charges utiles dans l'espace pour des missions d'observation de la Terre, de surveillance maritime, de communications et de démonstration technologique.

- Février 2022 : Un satellite radar indien et deux charges utiles en covoiturage ont été mis en orbite à bord du Véhicule de Lancement de Satellite Polaire de l'ISRO.

Périmètre du Rapport sur le Marché des Véhicules de Lancement de Satellites en Asie-Pacifique

GEO, LEO, MEO sont couverts comme segments par Classe d'Orbite. Lourd, Léger, Moyen sont couverts comme segments par Masse Maximale au Décollage du Véhicule de Lancement. Chine, Inde, Nouvelle-Zélande sont couverts comme segments par Pays.| GEO |

| LEO |

| MEO |

| Lourd |

| Léger |

| Moyen |

| Chine |

| Inde |

| Nouvelle-Zélande |

| Classe d'Orbite | GEO |

| LEO | |

| MEO | |

| Masse Maximale au Décollage du Véhicule de Lancement | Lourd |

| Léger | |

| Moyen | |

| Pays | Chine |

| Inde | |

| Nouvelle-Zélande |

Définition du marché

- Application - Les diverses applications ou finalités des satellites sont classées en communication, observation de la Terre, observation spatiale, navigation et autres. Les finalités répertoriées sont celles déclarées par l'opérateur du satellite lui-même.

- Utilisateur Final - Les utilisateurs principaux ou utilisateurs finaux du satellite sont décrits comme civils (académiques, amateurs), commerciaux, gouvernementaux (météorologiques, scientifiques, etc.), militaires. Les satellites peuvent être à usage multiple, à la fois pour des applications commerciales et militaires.

- Masse Maximale au Décollage du Véhicule de Lancement - La masse maximale au décollage (MTOW) du véhicule de lancement désigne le poids maximal du véhicule de lancement au décollage, incluant le poids de la charge utile, des équipements et du carburant.

- Classe d'Orbite - Les orbites des satellites sont divisées en trois grandes classes, à savoir GEO, LEO et MEO. Les satellites en orbites elliptiques ont des apogées et des périgées qui diffèrent significativement l'un de l'autre, et les orbites de satellites avec une excentricité de 0,14 et plus sont classées comme elliptiques.

- Technologie de Propulsion - Dans ce segment, différents types de systèmes de propulsion satellitaire ont été classés comme systèmes de propulsion électrique, à carburant liquide et à gaz.

- Masse du Satellite - Dans ce segment, différents types de systèmes de propulsion satellitaire ont été classés comme systèmes de propulsion électrique, à carburant liquide et à gaz.

- Sous-système du Satellite - Tous les composants et sous-systèmes, notamment les propergols, les bus, les panneaux solaires et les autres équipements des satellites, sont inclus dans ce segment.

| Mot-clé | Définition |

|---|---|

| Contrôle d'Attitude | L'orientation du satellite par rapport à la Terre et au Soleil. |

| INTELSAT | L'Organisation Internationale des Télécommunications par Satellites exploite un réseau de satellites pour la transmission internationale. |

| Orbite Géostationnaire (GEO) | Les satellites géostationnaires en orbite terrestre à 35 786 km (22 282 miles) au-dessus de l'équateur se déplacent dans la même direction et à la même vitesse que la rotation de la Terre sur son axe, ce qui les fait apparaître fixes dans le ciel. |

| Orbite Basse Terrestre (LEO) | Les satellites en orbite basse terrestre orbitent entre 160 et 2 000 km au-dessus de la Terre, effectuent une orbite complète en environ 1,5 heure et ne couvrent qu'une partie de la surface terrestre. |

| Orbite Terrestre Moyenne (MEO) | Les satellites MEO sont situés au-dessus des satellites LEO et en dessous des satellites GEO, et voyagent généralement sur une orbite elliptique au-dessus des pôles Nord et Sud ou sur une orbite équatoriale. |

| Terminal à Très Petite Ouverture (VSAT) | Le Terminal à Très Petite Ouverture est une antenne dont le diamètre est généralement inférieur à 3 mètres. |

| CubeSat | Le CubeSat est une classe de satellites miniatures basée sur un facteur de forme composé de cubes de 10 cm. Les CubeSats pèsent au maximum 2 kg par unité et utilisent généralement des composants disponibles dans le commerce pour leur construction et leur électronique. |

| Véhicules de Lancement de Petits Satellites (SSLV) | Le Véhicule de Lancement de Petits Satellites (SSLV) est un véhicule de lancement à trois étages configuré avec trois étages de propulsion solide et un Module de Correction de Vitesse (VTM) à propulsion liquide comme étage terminal. |

| Exploitation Minière Spatiale | L'exploitation minière des astéroïdes est l'hypothèse d'extraction de matériaux à partir d'astéroïdes et d'autres corps célestes, y compris les objets géocroiseurs. |

| Nanosatellites | Les nanosatellites sont définis de manière générale comme tout satellite pesant moins de 10 kilogrammes. |

| Système d'Identification Automatique (AIS) | Le Système d'Identification Automatique (AIS) est un système de suivi automatique utilisé pour identifier et localiser les navires en échangeant des données électroniques avec d'autres navires à proximité, des stations de base AIS et des satellites. L'AIS Satellitaire (S-AIS) est le terme utilisé pour décrire l'utilisation d'un satellite pour détecter les signatures AIS. |

| Véhicules de Lancement Réutilisables (RLV) | Un véhicule de lancement réutilisable (RLV) désigne un véhicule de lancement conçu pour revenir sur Terre en grande partie intact et pouvant donc être lancé plus d'une fois, ou contenant des étages de véhicule pouvant être récupérés par un opérateur de lancement pour une utilisation future dans l'exploitation d'un véhicule de lancement substantiellement similaire. |

| Apogée | Le point d'une orbite satellitaire elliptique le plus éloigné de la surface de la Terre. Les satellites géosynchrones qui maintiennent des orbites circulaires autour de la Terre sont d'abord lancés sur des orbites très elliptiques avec des apogées de 35 786 km. |

Méthodologie de recherche

Mordor Intelligence suit une méthodologie en quatre étapes dans tous nos rapports.

- Étape 1 : Identifier les Variables Clés : Afin de construire une méthodologie de prévision robuste, les variables et facteurs identifiés à l'Étape 1 sont testés par rapport aux données historiques disponibles du marché. Par un processus itératif, les variables nécessaires à la prévision du marché sont définies et le modèle est construit sur la base de ces variables.

- Étape 2 : Construire un Modèle de Marché : Les estimations de la taille du marché pour les années historiques et de prévision sont fournies en termes de chiffre d'affaires et de volume. Pour la conversion des ventes en volume, le prix de vente moyen (ASP) est maintenu constant tout au long de la période de prévision pour chaque pays, et l'inflation ne fait pas partie de la tarification.

- Étape 3 : Valider et Finaliser : Dans cette étape importante, tous les chiffres du marché, les variables et les conclusions des analystes sont validés par un vaste réseau d'experts en recherche primaire issus du marché étudié. Les répondants sont sélectionnés à différents niveaux et fonctions pour générer une image holistique du marché étudié.

- Étape 4 : Résultats de la Recherche : Rapports Syndiqués, Missions de Conseil Personnalisées, Bases de Données et Plateformes d'Abonnement.