Taille et Part du Marché Européen des Lanceurs de Satellites

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2017 - 2030 |

|---|---|

| Période de Données Prévisionnelles | 2025 - 2030 |

| Période de Données Historiques | 2017 - 2023 |

| Taille du Marché (2025) | 0.47 Milliards de dollars |

| Taille du Marché (2030) | 1.09 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 18.26% CAGR |

| Concentration du Marché | Élevé |

Acteurs majeurs*Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché Européen des Lanceurs de Satellites par Mordor Intelligence

La taille du Marché Européen des Lanceurs de Satellites est estimée à 0,47 milliard USD en 2025, et devrait atteindre 1,09 milliard USD d'ici 2030, avec une croissance à un CAGR de 18,26% durant la période de prévision (2025-2030).

L'industrie européenne des lanceurs de satellites s'est imposée comme un pilier de la fabrication spatiale, représentant la deuxième activité de fabrication spatiale la plus importante après le développement de satellites commerciaux. L'infrastructure de l'industrie est ancrée par le port spatial européen en Guyane française, qui sert de site de lancement principal pour les principaux véhicules, notamment Ariane 5, Soyouz et Vega. L'Agence Spatiale Européenne (ESA) a démontré son engagement à renforcer les bases de l'industrie en demandant un budget substantiel de 18,5 milliards d'euros pour 2023-2025 à ses 22 nations membres. Cet investissement stratégique reflète l'importance croissante des capacités spatiales et la nécessité de maintenir l'autonomie européenne en matière d'accès aux lancements spatiaux.

Le marché connaît des avancées technologiques significatives et une modernisation des capacités de services de lancement. Un exemple emblématique est le développement d'Ariane 6, qui représente la prochaine génération de lanceurs européens avec son vol inaugural prévu pour fin 2023. Le nouveau lanceur a déjà obtenu onze contrats pour des lancements entre 2023 et 2027, témoignant d'une forte confiance du marché dans les capacités de lancement européennes. Ces développements sont complétés par l'accent mis par l'industrie sur le développement de lanceurs réutilisables et écologiques, avec plusieurs projets menés dans le cadre du programme de recherche Horizon Europe de la Commission européenne.

Les nations européennes individuelles réalisent des investissements substantiels pour renforcer leurs capacités et infrastructures spatiales. La France a alloué environ 9 milliards USD aux activités spatiales, marquant un engagement significatif envers ce secteur, tandis que l'Allemagne a consacré 2,37 milliards d'euros à divers projets liés à l'espace. Ces investissements stimulent l'innovation dans la technologie des systèmes de lancement et soutiennent le développement de solutions de lancement plus efficaces et rentables. Le solide soutien financier de l'industrie permet le développement d'options diversifiées de lanceurs de satellites, des capacités légères aux capacités lourdes, répondant à diverses exigences de charge utile et objectifs de mission.

Le marché se caractérise par un fort accent sur la collaboration internationale et les partenariats commerciaux. Des organisations spatiales comme l'ESA ont établi des partenariats stratégiques avec des acteurs privés, favorisant l'innovation et des offres de services compétitives dans le secteur des lanceurs. L'industrie a démontré une efficacité remarquable dans le déploiement de satellites, avec plus de 590 satellites lancés durant la période 2017-2022, mettant en évidence les capacités de lancement croissantes de la région et la maturité de son infrastructure. Cette approche collaborative, combinée aux avancées technologiques, positionne l'Europe comme un acteur clé sur le marché mondial du transport spatial, capable de répondre aux exigences de lancement institutionnelles et commerciales.

Tendances et Perspectives du Marché Européen des Lanceurs de Satellites

Demande croissante et concurrence sur le marché européen des lanceurs

- Les lanceurs européens sont reconnus pour leur polyvalence, capables de placer une large gamme de charges utiles sur diverses orbites. Un facteur clé stimulant la demande de lanceurs européens est l'essor de l'industrie spatiale commerciale. De plus en plus d'entreprises cherchant à placer des satellites et d'autres actifs spatiaux en orbite se tournent vers les lanceurs européens comme solution fiable et rentable. Les entreprises de lancement européennes investissent dans de nouvelles technologies, telles que les lanceurs réutilisables, les systèmes de propulsion électrique et l'intelligence artificielle, pour améliorer leurs capacités de lancement et rester compétitives sur le marché. Par exemple, ArianeGroup développe la fusée réutilisable Ariane Next, et Airbus développe le concept Adeline, qui implique un premier étage réutilisable pour la fusée Ariane.

- Par ailleurs, la demande de lancements de petits satellites est en augmentation, ce qui stimule le développement de lanceurs plus petits par les entreprises européennes. Par exemple, PLD Space développe les fusées Miura 1 et Miura 5 pour les lancements de petits satellites, tandis qu'Isar Aerospace développe la fusée Spectrum dans le même but. On observe une tendance croissante à la collaboration internationale dans l'industrie spatiale, les fabricants européens de lanceurs s'associant avec des entreprises et organisations du monde entier. Cela est motivé par la complexité croissante des missions spatiales, ainsi que par la nécessité de partager les ressources et l'expertise. À ce titre, Arianespace entretient des partenariats avec l'Agence Spatiale Européenne et le Centre National d'Études Spatiales, et PLD Space collabore avec l'Agence Spatiale Européenne et le gouvernement espagnol.

L'augmentation des opportunités d'investissement sur le marché européen des lanceurs de satellites est le facteur moteur

- Les pays européens reconnaissent l'importance de divers investissements dans le domaine spatial. Ils augmentent leurs dépenses dans divers programmes spatiaux pour rester compétitifs et innovants dans l'industrie spatiale mondiale. En novembre 2022, l'Agence Spatiale Européenne (ESA) a annoncé qu'elle demandait à ses 22 nations de soutenir un budget de 18,5 milliards d'euros pour 2023-2025. L'Europe prévoit de lancer la première fusée Ariane 6, son lanceur spatial de nouvelle génération, au quatrième trimestre 2023. Développé à un coût légèrement inférieur à 3,9 milliards USD et initialement prévu pour un lancement inaugural en juillet 2020, le projet a été touché par une série de retards. Les gouvernements de la France, de l'Allemagne et de l'Italie ont annoncé avoir signé un accord sur « l'avenir de l'exploitation des lanceurs en Europe » afin de renforcer la compétitivité des véhicules européens tout en garantissant un accès européen indépendant à l'espace.

- En septembre 2022, le gouvernement français a annoncé qu'il prévoyait d'allouer plus de 9 milliards USD aux activités spatiales, soit une augmentation d'environ 25% au cours des trois dernières années. En novembre 2022, l'Allemagne a annoncé qu'environ 2,37 milliards d'euros avaient été alloués à divers projets liés à l'espace. Le pays a mentionné que, à partir de fin 2023, Ariane 6 devrait être le nouveau lanceur européen pour transporter des charges utiles dans l'espace. L'Allemagne contribue à hauteur de 162 millions d'euros au développement ultérieur d'Ariane 6 et à son introduction sur le marché. Le pays investit environ 52 millions d'euros dans le programme optionnel LEAP (Accompagnement à l'Exploitation des Lanceurs), qui comprend également l'exploitation de l'installation d'essai du Centre Aérospatial Allemand (DLR) pour les moteurs de fusées à Lampoldshausen.

AUTRES TENDANCES CLÉS DE L'INDUSTRIE COUVERTES DANS LE RAPPORT

- La demande de miniaturisation des satellites est le facteur moteur en Europe

Analyse par Segment : Classe d'Orbite

Segment LEO sur le Marché Européen des Lanceurs de Satellites

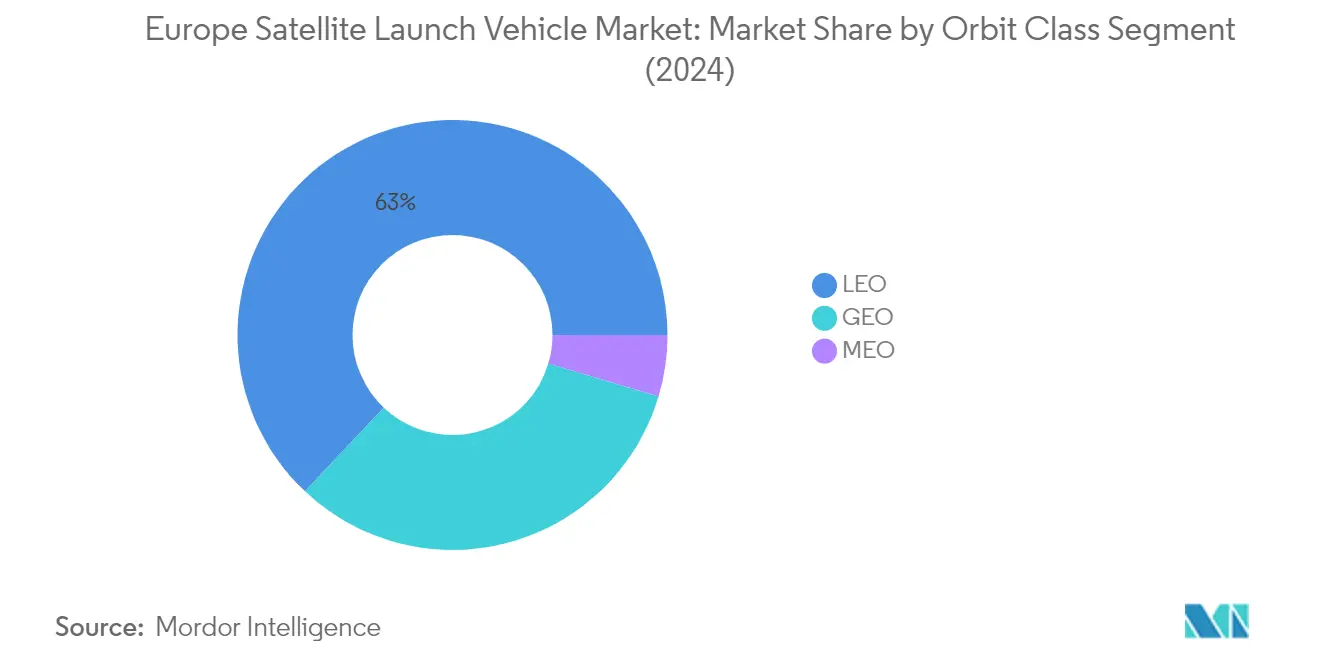

Le segment de l'Orbite Terrestre Basse (LEO) domine le Marché Européen des Lanceurs de Satellites, représentant environ 63% de part de marché en 2024. Cette position de marché significative est principalement portée par le déploiement croissant de satellites de communication, de systèmes de surveillance militaire et de plateformes d'observation de la Terre en orbite terrestre basse. La domination du segment est encore renforcée par la demande croissante des opérateurs commerciaux qui préfèrent les satellites LEO pour leur faible latence et leurs délais de propagation du signal réduits. Les organisations européennes ont été particulièrement actives dans ce segment, avec de nombreux satellites utilisés pour diverses applications, notamment la communication, les usages militaires, gouvernementaux et commerciaux. La préférence pour les lancements en LEO est également influencée par des facteurs tels que des coûts opérationnels plus faibles, des risques réduits et des délais de mission plus courts par rapport aux autres déploiements orbitaux.

Croissance du Segment LEO sur le Marché Européen des Lanceurs de Satellites

Le segment de l'Orbite Terrestre Basse (LEO) devrait connaître la croissance la plus rapide sur le Marché Européen des Lanceurs de Satellites, avec un taux de croissance attendu d'environ 24% durant la période 2024-2029. Cette remarquable trajectoire de croissance est portée par plusieurs facteurs, notamment la miniaturisation croissante des satellites, les avancées dans la technologie des lanceurs et la demande croissante de connectivité internet haut débit via des constellations de satellites. Les entreprises spatiales européennes développent activement des partenariats stratégiques et investissent dans de nouvelles capacités de lanceurs spécifiquement conçues pour les missions LEO. La croissance du segment est également soutenue par l'expansion des applications des satellites LEO dans l'observation de la Terre, la surveillance climatique et les télécommunications, ainsi que par l'adoption croissante de petites constellations de satellites par les entités commerciales et gouvernementales.

Segments Restants dans la Classe d'Orbite

Les segments de l'Orbite Géostationnaire (GEO) et de l'Orbite Terrestre Moyenne (MEO) continuent de jouer des rôles essentiels sur le marché européen des lanceurs de satellites. Les lancements en GEO restent cruciaux pour les satellites de télécommunications et de surveillance météorologique, offrant des avantages en termes de couverture continue sur des zones géographiques spécifiques. Le segment MEO constitue un intermédiaire essentiel, particulièrement précieux pour les satellites de navigation et de positionnement, offrant un équilibre entre altitude orbitale et puissance du signal. Les deux segments complètent le marché LEO en offrant des capacités différentes et en répondant à des exigences de mission spécifiques qui ne peuvent être satisfaites par les satellites en orbite terrestre basse, maintenant ainsi une infrastructure orbitale complète pour diverses applications spatiales.

Analyse par Segment : Masse Maximale au Décollage du Lanceur

Segment Moyen sur le Marché Européen des Lanceurs de Satellites

Le segment des lanceurs moyens domine le marché européen des lanceurs de satellites, représentant environ 51% de part de marché en 2024. Les lanceurs moyens sont essentiels pour le lancement de satellites, la conduite de missions scientifiques et le ravitaillement de la Station Spatiale Internationale, avec des capacités de charge utile comprises entre 2 000 kg et 20 000 kg. Des acteurs clés comme l'Ariane 5 d'Arianespace peuvent transporter des charges utiles de plus de 10 tonnes métriques vers l'orbite de transfert géostationnaire et 20 tonnes métriques vers la LEO, tandis que les fusées de la famille Soyouz (Soyouz-2.1a et Soyouz-2.1b) peuvent soulever 7 020 à 8 200 kg vers la LEO. La prééminence du segment est portée par la polyvalence des lanceurs moyens pour répondre à une large gamme d'exigences de charge utile, des satellites commerciaux aux missions gouvernementales. Le nombre croissant de satellites lancés en orbite en raison de l'intensification des activités spatiales continue de stimuler la demande de lanceurs de gamme moyenne, en faisant un composant essentiel de l'infrastructure spatiale européenne.

Segment Léger sur le Marché Européen des Lanceurs de Satellites

Le segment des lanceurs légers connaît la croissance la plus rapide sur le marché européen des lanceurs de satellites, avec un taux de croissance projeté d'environ 31% durant la période 2024-2029. Cette croissance exceptionnelle est portée par l'expansion des capacités des petits satellites et le développement stratégique par l'industrie spatiale de lanceurs de petits satellites de nouvelle génération. Les lanceurs légers, conçus pour des charges utiles inférieures à 2 000 kg (classification ESA) ou 5 000 kg (classification Roscosmos), gagnent en popularité en raison de leur rentabilité et de leur flexibilité pour lancer de petits satellites. Les initiatives de l'Agence Spatiale Européenne visant à tester de nouveaux satellites de navigation orbitant plus près de la Terre que les satellites existants ont créé des opportunités supplémentaires pour les lanceurs légers. La croissance du segment est également soutenue par diverses parties prenantes, notamment les gouvernements, les agences spatiales et les entreprises privées, qui investissent dans l'expansion des capacités de lancement de petits satellites pour répondre à la demande croissante de services de lancement dédiés aux petits satellites.

Segments Restants dans la Masse Maximale au Décollage du Lanceur

Le segment des lanceurs lourds représente un composant crucial des capacités de lancement spatial de l'Europe, conçu pour des charges utiles dépassant 20 000 kg. Ces véhicules sont essentiels pour lancer de grands satellites de communication, des missions majeures de ravitaillement de la Station Spatiale Internationale et des missions interplanétaires. Le segment bénéficie des développements en cours dans la technologie des lanceurs réutilisables et des véhicules de lancement lourd de nouvelle génération. Les principales agences spatiales de la région, notamment l'ESA, ont développé des lanceurs lourds et collaboré avec des acteurs privés tels que SpaceX et Blue Origin pour faire progresser la technologie des lanceurs lourds. L'importance du segment est particulièrement évidente dans les missions nécessitant une capacité de charge utile substantielle, comme le lancement de plusieurs satellites en une seule mission ou le déploiement de grands modules de station spatiale.

Analyse Géographique du Marché Européen des Lanceurs de Satellites

Marché Européen des Lanceurs de Satellites en Russie

La Russie maintient sa position dominante sur le marché européen des lanceurs de satellites, détenant environ 40% de part de marché en 2024. Le programme spatial du pays est principalement piloté par Roscosmos, qui s'est imposé comme un acteur clé dans les lancements de satellites commerciaux et militaires. L'engagement de la Russie à développer ses capacités spatiales est évident à travers son accent sur le développement de capacités d'interdiction d'accès et de déni de zone dans l'espace extra-atmosphérique, le renforcement de la durabilité des systèmes de communication et l'avancement des capacités offensives contre les infrastructures spatiales au sol. Le pays exploite plus de 160 satellites, dont 100 satellites militaires, démontrant sa forte présence militaire dans l'espace. L'investissement substantiel du gouvernement russe dans les programmes spatiaux, notamment dans le développement de constellations de satellites militaires et de véhicules de transport spatial, souligne son engagement à maintenir son avantage concurrentiel dans le secteur spatial. Le succès du pays dans le développement de lanceurs avancés comme la série de fusées Proton, dotée de technologies sophistiquées telles que la configuration à six moteurs RD-276 au premier étage, a encore renforcé sa position sur le marché.

Marché Européen des Lanceurs de Satellites en France

La France s'est imposée comme un acteur significatif sur le marché européen des lanceurs de satellites, ses activités spatiales étant principalement coordonnées par le Centre National d'Études Spatiales (CNES). L'approche stratégique du pays en matière d'exploration spatiale est évidente à travers son cadre réglementaire complet et ses investissements substantiels dans les infrastructures spatiales. L'industrie spatiale française bénéficie de l'accueil du principal port spatial européen en Guyane française, qui sert de site de lancement pour les principaux lanceurs européens, notamment Ariane 5 et Vega. Le secteur spatial du pays se caractérise par une forte collaboration entre entités publiques et privées, des entreprises comme ArianeGroup jouant un rôle crucial dans le développement de lanceurs de nouvelle génération. L'engagement de la France à faire progresser ses capacités spatiales se reflète dans son accent sur le développement de lanceurs réutilisables et écologiques, ainsi que dans son souci de maintenir un accès européen indépendant à l'espace. L'industrie spatiale du pays bénéficie également d'un solide soutien gouvernemental et de directives réglementaires claires dans le cadre de la Loi sur les Opérations Spatiales française.

Marché Européen des Lanceurs de Satellites en Allemagne

L'Allemagne s'est imposée comme un acteur crucial sur le marché européen des lanceurs de satellites grâce à ses capacités technologiques avancées et son solide cadre institutionnel. Le Centre Aérospatial Allemand (DLR) dirige les activités spatiales du pays, coordonnant divers programmes spatiaux et représentant les intérêts de l'Allemagne au niveau international. L'industrie spatiale du pays se caractérise par son accent sur les technologies innovantes et les opérations spatiales durables. La contribution de l'Allemagne aux initiatives spatiales européennes est particulièrement notable dans le développement de composants et de systèmes de lanceurs. Le secteur spatial du pays bénéficie d'une forte collaboration entre les institutions de recherche, les acteurs industriels et les agences gouvernementales. L'engagement de l'Allemagne à faire progresser la technologie spatiale est évident à travers ses investissements dans divers projets liés à l'espace et sa participation active aux programmes spatiaux européens. L'industrie spatiale du pays se concentre également sur le développement de technologies de pointe pour les opérations satellitaires et les systèmes de lanceurs.

Marché Européen des Lanceurs de Satellites au Royaume-Uni

Le Royaume-Uni s'est positionné comme une force émergente sur le marché européen des véhicules spatiaux, avec un fort accent sur le développement de ses capacités spatiales nationales. Le secteur spatial du pays est réglementé par l'Autorité de l'Aviation Civile (CAA), qui supervise toutes les fonctions réglementaires de la Loi sur l'Industrie Spatiale et les activités orbitales. L'approche du Royaume-Uni en matière d'activités spatiales se caractérise par son accent sur les opérations spatiales commerciales et les technologies de lancement innovantes. Le pays a développé un cadre réglementaire complet qui encourage la participation du secteur privé tout en maintenant des normes élevées en matière de sécurité et d'environnement. L'industrie spatiale du Royaume-Uni bénéficie d'un solide soutien gouvernemental et de directives réglementaires claires dans le cadre de la Loi sur l'Industrie Spatiale de 2018. L'accent mis par le pays sur le développement de capacités de lancement nationales et le soutien à la collaboration internationale a contribué à créer un secteur spatial dynamique et en pleine croissance. L'approche stratégique du Royaume-Uni en matière d'activités spatiales inclut un accent sur les activités de vol spatial orbital et sous-orbital.

Marché Européen des Lanceurs de Satellites dans les Autres Pays

D'autres pays européens contribuent de manière significative au marché des lanceurs spatiaux du continent grâce à diverses capacités spécialisées et initiatives collaboratives. Ces nations participent aux programmes spatiaux européens par le biais de partenariats avec les principales agences spatiales et entités du secteur privé. Des pays comme l'Italie, avec son expertise dans les composants de lanceurs, et l'Espagne, avec son secteur technologique spatial en pleine croissance, jouent des rôles importants dans l'écosystème spatial européen. La nature collaborative des activités spatiales européennes permet aux nations plus petites de contribuer des technologies et une expertise spécialisées aux grands programmes de lanceurs. Ces pays se concentrent souvent sur le développement de composants ou de technologies spécifiques qui complètent la grande infrastructure spatiale européenne. L'approche intégrée des activités spatiales en Europe permet à ces nations de participer aux grands programmes de lanceurs tout en développant leurs capacités spatiales nationales. Ce cadre collaboratif a contribué à créer un secteur spatial européen robuste et diversifié qui continue de faire progresser les technologies et les capacités des lanceurs.

Paysage Concurrentiel

Principales Entreprises sur le Marché Européen des Lanceurs de Satellites

Le marché européen des lanceurs de satellites comprend des acteurs établis tels que Roscosmos, Ariane Group, Mitsubishi Heavy Industries, Avio et China Aerospace Science and Technology Corporation qui dominent l'industrie. Ces entreprises investissent massivement dans le développement de lanceurs de nouvelle génération aux capacités améliorées et aux caractéristiques de réutilisabilité pour répondre aux demandes évolutives du marché. L'innovation produit se concentre sur le développement de lanceurs écologiques, l'amélioration de la capacité de charge utile et l'intégration de technologies de propulsion avancées. Les entreprises élargissent leur empreinte opérationnelle grâce à des partenariats stratégiques avec des agences spatiales et des entités commerciales, tout en travaillant simultanément à la réduction des coûts par l'optimisation de la fabrication et l'amélioration de la chaîne d'approvisionnement. L'industrie connaît une collaboration accrue entre les acteurs établis et les entreprises émergentes pour développer des services de lancement innovants, notamment dans le segment des petits satellites, tout en maintenant des normes élevées de fiabilité et des protocoles de sécurité.

Marché Consolidé avec de Forts Liens Gouvernementaux

Le marché européen des lanceurs de satellites présente une forte consolidation, les principaux acteurs représentant une part de marché significative grâce à leurs programmes de systèmes de lancement établis et leurs contrats gouvernementaux. Ces acteurs dominants sont principalement de grands conglomérats aérospatiaux avec des portefeuilles diversifiés couvrant plusieurs segments de l'industrie spatiale, soutenus par un fort appui gouvernemental et d'importantes capacités de recherche et développement. La structure du marché se caractérise par des barrières à l'entrée élevées en raison des exigences substantielles en capital, de l'expertise technologique complexe et des exigences réglementaires strictes.

La dynamique concurrentielle est façonnée par des relations à long terme entre les prestataires de services de lancement et les agences spatiales gouvernementales, notamment l'ESA et les organisations spatiales nationales. Les acteurs du marché se concentrent de plus en plus sur des stratégies d'intégration verticale pour maintenir le contrôle des composants et technologies critiques. Bien que l'activité de fusions et acquisitions reste limitée en raison des considérations de sécurité nationale et de la surveillance gouvernementale, les partenariats stratégiques et les coentreprises deviennent plus courants, notamment dans le développement de nouvelles technologies de lanceurs spatiaux et l'accès à de nouveaux segments de marché.

L'Innovation et la Flexibilité Déterminent le Succès Futur

Le succès sur le marché européen des lanceurs de satellites dépend de plus en plus de la capacité des entreprises à offrir des services de lancement flexibles tout en maintenant leur compétitivité en termes de coûts. Les acteurs en place doivent se concentrer sur le développement de conceptions de lanceurs modulaires pouvant accueillir diverses tailles de charges utiles et exigences orbitales, tout en investissant dans la technologie réutilisable pour réduire les coûts de lancement. Les entreprises doivent renforcer leur position grâce à l'intégration verticale des technologies critiques, au développement de systèmes de lancement propriétaires et à l'établissement de chaînes d'approvisionnement robustes pour garantir la fiabilité opérationnelle et la compétitivité sur le marché.

Pour les nouveaux entrants et les entreprises challengers, le succès réside dans l'identification et l'exploitation de segments de marché de niche, notamment dans le secteur du lancement de petits satellites. Ces entreprises doivent se concentrer sur le développement de technologies de lancement innovantes, l'établissement de partenariats stratégiques avec les fabricants et opérateurs de satellites, et le maintien de relations solides avec les organismes de réglementation. La capacité à offrir des capacités de lancement rapides, des prix compétitifs et des services fiables tout en naviguant dans des exigences réglementaires complexes sera cruciale pour gagner des parts de marché. Les entreprises doivent également prendre en compte la durabilité environnementale et l'atténuation des débris spatiaux dans la conception de leurs lanceurs afin de s'aligner sur l'accent réglementaire croissant sur la protection de l'environnement spatial.

Leaders de l'Industrie Européenne des Lanceurs de Satellites

Ariane Group

Avio

China Aerospace Science and Technology Corporation (CASC)

Mitsubishi Heavy Industries

ROSCOSMOS

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents de l'Industrie

- Mars 2023 : L'ISRO a lancé 36 satellites de communication d'Oneweb à bord de sa fusée LVM3 en LEO.

- Avril 2022 : La fusée Longue Marche 3B a été lancée depuis la base de lancement de Xichang avec le satellite de communication Chinasat 6D, ou Zhongxing 6D.

- Mars 2022 : Boeing et MT Aerospace AG, filiale d'OHB SE, ont signé un contrat pour fournir des composants structurels pour le Système de Lancement Spatial (SLS) de la NASA.

Périmètre du Rapport sur le Marché Européen des Lanceurs de Satellites

GEO, LEO, MEO sont couverts comme segments par Classe d'Orbite. Lourd, Léger, Moyen sont couverts comme segments par Masse Maximale au Décollage du Lanceur. Russie est couvert comme segment par Pays.| GEO |

| LEO |

| MEO |

| Lourd |

| Léger |

| Moyen |

| Russie |

| Classe d'Orbite | GEO |

| LEO | |

| MEO | |

| Masse Maximale au Décollage du Lanceur | Lourd |

| Léger | |

| Moyen | |

| Pays | Russie |

Définition du marché

- Application - Les diverses applications ou finalités des satellites sont classées en communication, observation de la Terre, observation spatiale, navigation et autres. Les finalités répertoriées sont celles déclarées par l'opérateur du satellite.

- Utilisateur Final - Les utilisateurs principaux ou utilisateurs finaux du satellite sont décrits comme civils (académiques, amateurs), commerciaux, gouvernementaux (météorologiques, scientifiques, etc.), militaires. Les satellites peuvent être à usage multiple, à la fois pour des applications commerciales et militaires.

- Masse Maximale au Décollage du Lanceur - La masse maximale au décollage (MTOW) du lanceur désigne le poids maximum du lanceur au décollage, incluant le poids de la charge utile, des équipements et du carburant.

- Classe d'Orbite - Les orbites des satellites sont divisées en trois grandes classes, à savoir GEO, LEO et MEO. Les satellites en orbites elliptiques ont des apogées et des périgées qui diffèrent significativement les uns des autres, et les orbites de satellites avec une excentricité de 0,14 et plus sont classées comme elliptiques.

- Technologie de Propulsion - Dans ce segment, différents types de systèmes de propulsion satellitaire ont été classés comme systèmes de propulsion électrique, à carburant liquide et à gaz.

- Masse du Satellite - Dans ce segment, différents types de systèmes de propulsion satellitaire ont été classés comme systèmes de propulsion électrique, à carburant liquide et à gaz.

- Sous-système du Satellite - Tous les composants et sous-systèmes comprenant les propergols, les plateformes, les panneaux solaires et les autres équipements des satellites sont inclus dans ce segment.

| Mot-clé | Définition |

|---|---|

| Contrôle d'Attitude | L'orientation du satellite par rapport à la Terre et au Soleil. |

| INTELSAT | L'Organisation Internationale des Télécommunications par Satellites exploite un réseau de satellites pour les transmissions internationales. |

| Orbite Géostationnaire (GEO) | Les satellites géostationnaires en orbite terrestre à 35 786 km (22 282 miles) au-dessus de l'équateur se déplacent dans la même direction et à la même vitesse que la rotation de la Terre sur son axe, les faisant apparaître fixes dans le ciel. |

| Orbite Terrestre Basse (LEO) | Les satellites en orbite terrestre basse orbitent entre 160 et 2 000 km au-dessus de la Terre, effectuent une orbite complète en environ 1,5 heure et ne couvrent qu'une partie de la surface terrestre. |

| Orbite Terrestre Moyenne (MEO) | Les satellites MEO sont situés au-dessus des satellites LEO et en dessous des satellites GEO, et voyagent généralement sur une orbite elliptique au-dessus des pôles Nord et Sud ou sur une orbite équatoriale. |

| Terminal à Très Petite Ouverture (VSAT) | Le Terminal à Très Petite Ouverture est une antenne dont le diamètre est généralement inférieur à 3 mètres. |

| CubeSat | Le CubeSat est une classe de satellites miniatures basée sur un facteur de forme composé de cubes de 10 cm. Les CubeSats pèsent au maximum 2 kg par unité et utilisent généralement des composants disponibles dans le commerce pour leur construction et leur électronique. |

| Lanceurs de Petits Satellites (SSLV) | Le Lanceur de Petits Satellites (SSLV) est un lanceur à trois étages configuré avec trois étages de propulsion solide et un Module de Correction de Vitesse (VTM) à propulsion liquide comme étage terminal. |

| Exploitation Minière Spatiale | L'exploitation minière des astéroïdes est l'hypothèse d'extraction de matériaux à partir d'astéroïdes et d'autres corps célestes, y compris les objets géocroiseurs. |

| Nanosatellites | Les nanosatellites sont définis de manière générale comme tout satellite pesant moins de 10 kilogrammes. |

| Système d'Identification Automatique (AIS) | Le Système d'Identification Automatique (AIS) est un système de suivi automatique utilisé pour identifier et localiser les navires en échangeant des données électroniques avec d'autres navires à proximité, des stations de base AIS et des satellites. L'AIS Satellitaire (S-AIS) est le terme utilisé pour décrire l'utilisation d'un satellite pour détecter les signatures AIS. |

| Lanceurs Réutilisables (RLV) | Un lanceur réutilisable (RLV) désigne un lanceur conçu pour revenir sur Terre en grande partie intact et pouvant donc être lancé plus d'une fois, ou qui contient des étages pouvant être récupérés par un opérateur de lancement pour une utilisation future dans l'exploitation d'un lanceur substantiellement similaire. |

| Apogée | Le point d'une orbite satellitaire elliptique le plus éloigné de la surface de la Terre. Les satellites géosynchrones qui maintiennent des orbites circulaires autour de la Terre sont d'abord lancés sur des orbites très elliptiques avec des apogées de 35 786 km (22 237 miles). |

Méthodologie de recherche

Mordor Intelligence suit une méthodologie en quatre étapes dans tous nos rapports.

- Étape 1 : Identifier les Variables Clés : Afin de construire une méthodologie de prévision robuste, les variables et facteurs identifiés à l'Étape 1 sont testés par rapport aux chiffres historiques disponibles du marché. Par un processus itératif, les variables nécessaires à la prévision du marché sont définies et le modèle est construit sur la base de ces variables.

- Étape 2 : Construire un Modèle de Marché : Les estimations de la taille du marché pour les années historiques et de prévision sont fournies en termes de chiffre d'affaires et de volume. Pour la conversion des ventes en volume, le prix de vente moyen (ASP) est maintenu constant tout au long de la période de prévision pour chaque pays, et l'inflation ne fait pas partie de la tarification.

- Étape 3 : Valider et Finaliser : Dans cette étape importante, tous les chiffres du marché, les variables et les conclusions des analystes sont validés par un vaste réseau d'experts en recherche primaire issus du marché étudié. Les répondants sont sélectionnés à différents niveaux et fonctions pour générer une image globale du marché étudié.

- Étape 4 : Résultats de la Recherche : Rapports Syndiqués, Missions de Conseil Personnalisées, Bases de Données et Plateformes d'Abonnement.