Taille et part du marché des engins spatiaux

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2031 |

|---|---|

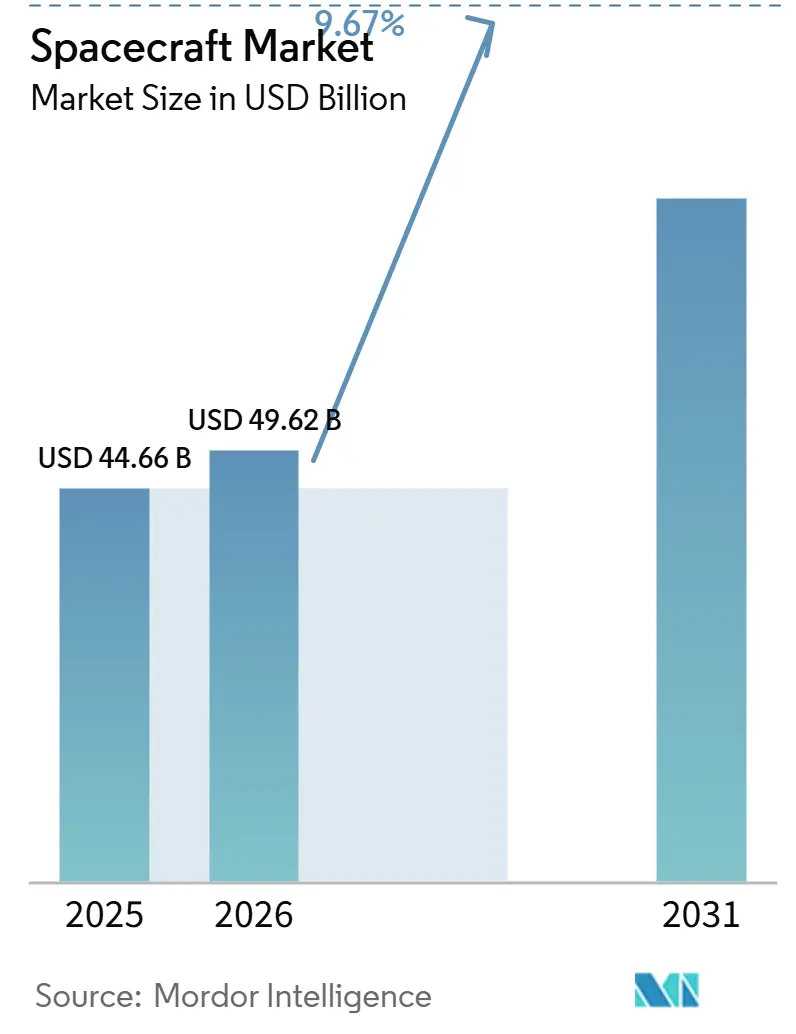

| Taille du Marché (2026) | 49.62 Milliards de dollars |

| Taille du Marché (2031) | 78.73 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 9.67% CAGR |

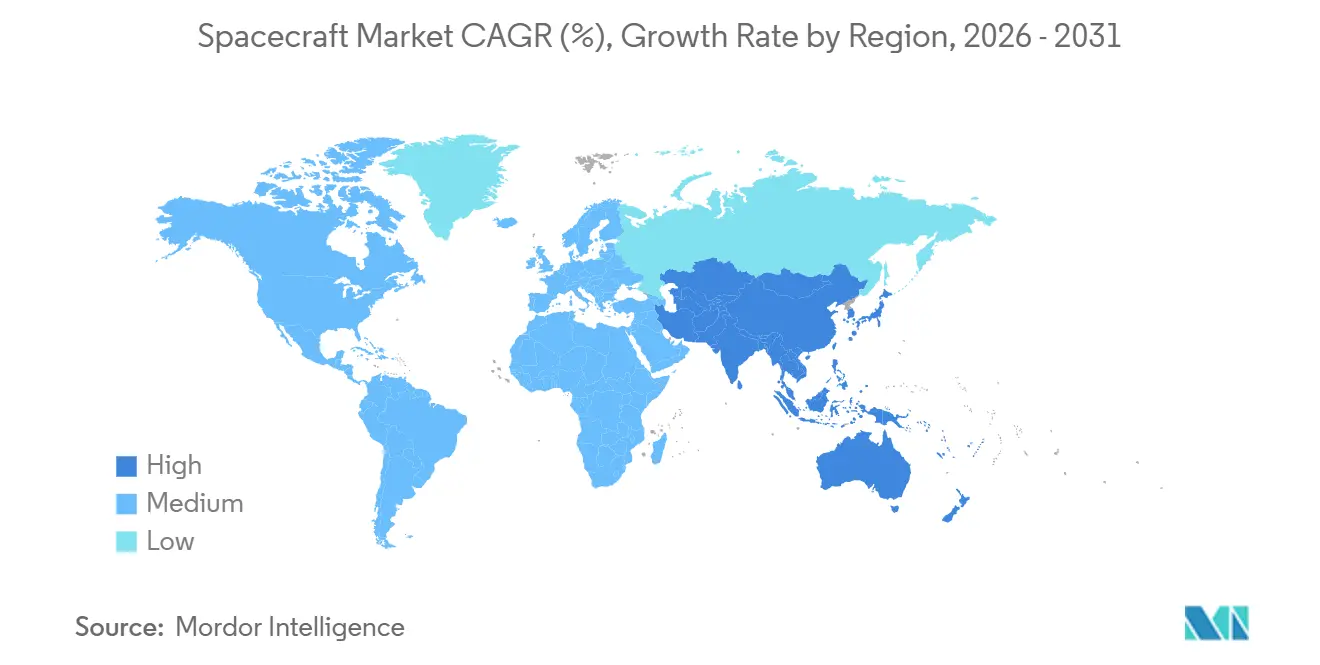

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

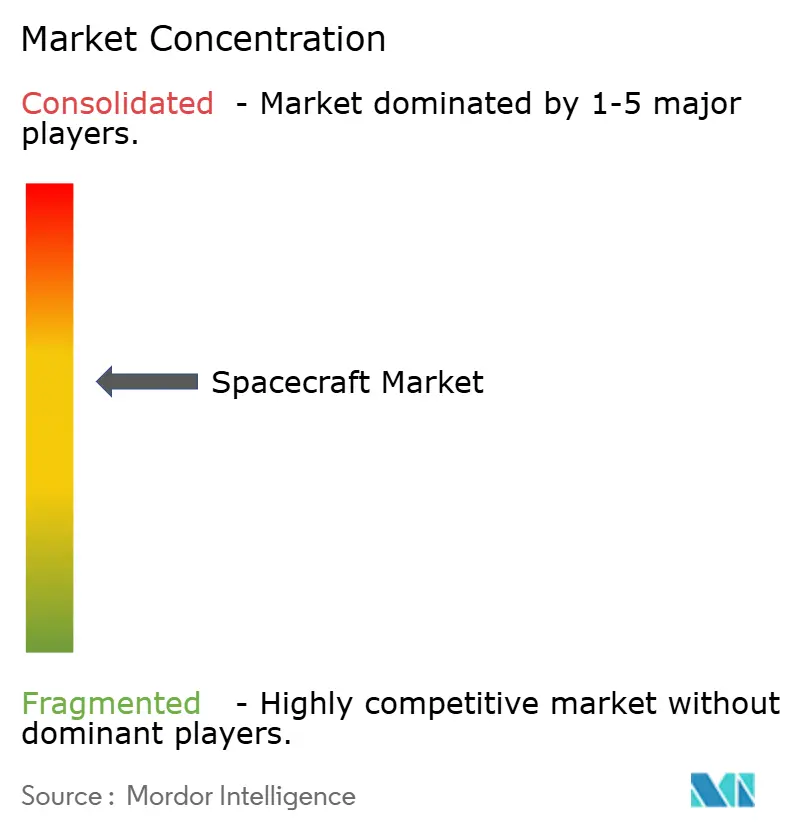

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des engins spatiaux par Mordor Intelligence

La taille du marché des engins spatiaux devrait passer de 44,66 milliards USD en 2025 à 49,62 milliards USD en 2026 et devrait atteindre 78,73 milliards USD d'ici 2031, avec un CAGR de 9,67 % sur la période 2026-2031. Cette croissance reflète un pivot décisif des missions entièrement financées par les gouvernements vers des modèles d'approvisionnement hybrides combinant la demande de la défense, du secteur civil et du secteur commercial. Les nations multiplient les petits satellites pour constituer des réseaux de renseignement résilients, les opérateurs privés déploient des méga-constellations à haut débit à des cadences de production comparables à celles de l'industrie automobile, et les programmes de logistique lunaire ouvrent des opportunités récurrentes de fret. Le durcissement des règles de désorbitation, les avancées de la fabrication additive et la dépendance croissante aux composants électroniques commerciaux sur étagère (COTS) compriment davantage les cycles de développement et les courbes de coûts. Par ailleurs, la congestion des sites de lancement et les coûts de mitigation des débris spatiaux tempèrent l'expansion, sans pour autant freiner la trajectoire à long terme du marché des engins spatiaux.

Principaux enseignements du rapport

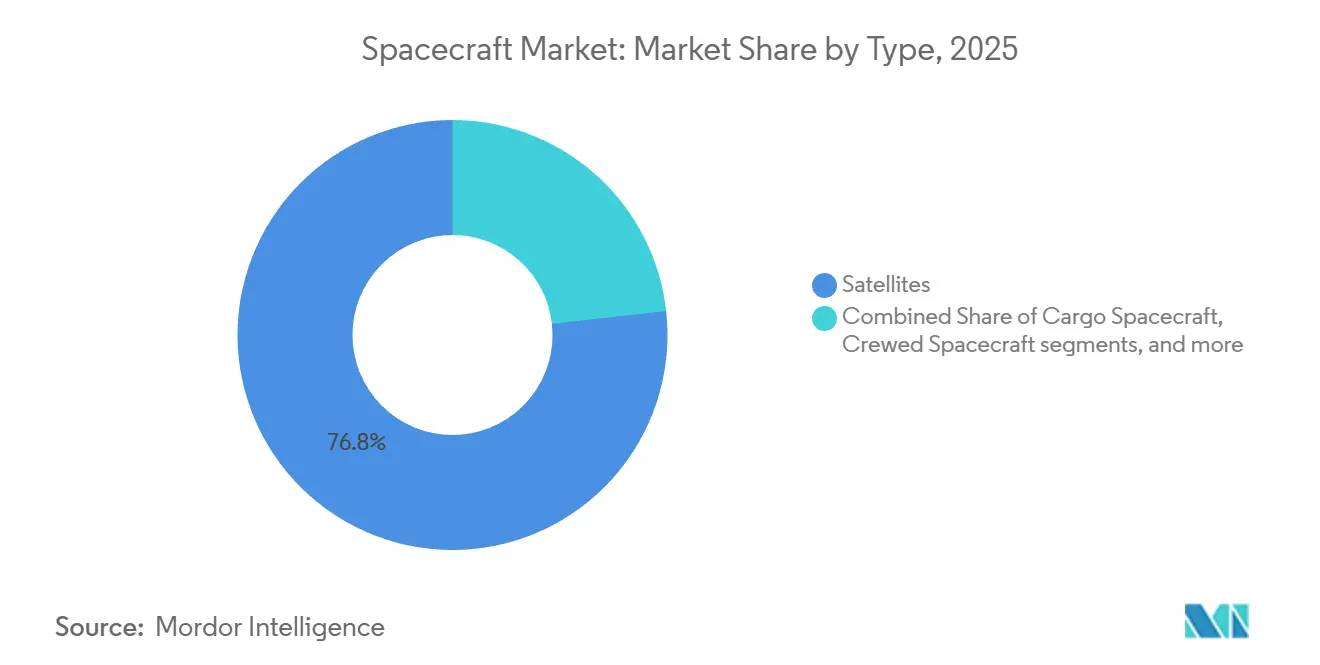

- Par type, les satellites ont représenté 76,78 % du chiffre d'affaires 2025. En revanche, les véhicules de fret devraient croître à un CAGR de 10,12 % jusqu'en 2031, à mesure que les Services Commerciaux de Charge Utile Lunaire de la NASA et les calendriers de ravitaillement des stations spatiales privées montent en puissance.

- Par application, les communications ont détenu une part de 42,24 % de la taille du marché des engins spatiaux en 2025, tandis que les missions de démonstration technologique devraient croître à un CAGR de 10,32 % jusqu'en 2031, portées par les pilotes de maintenance en orbite et de retrait des débris.

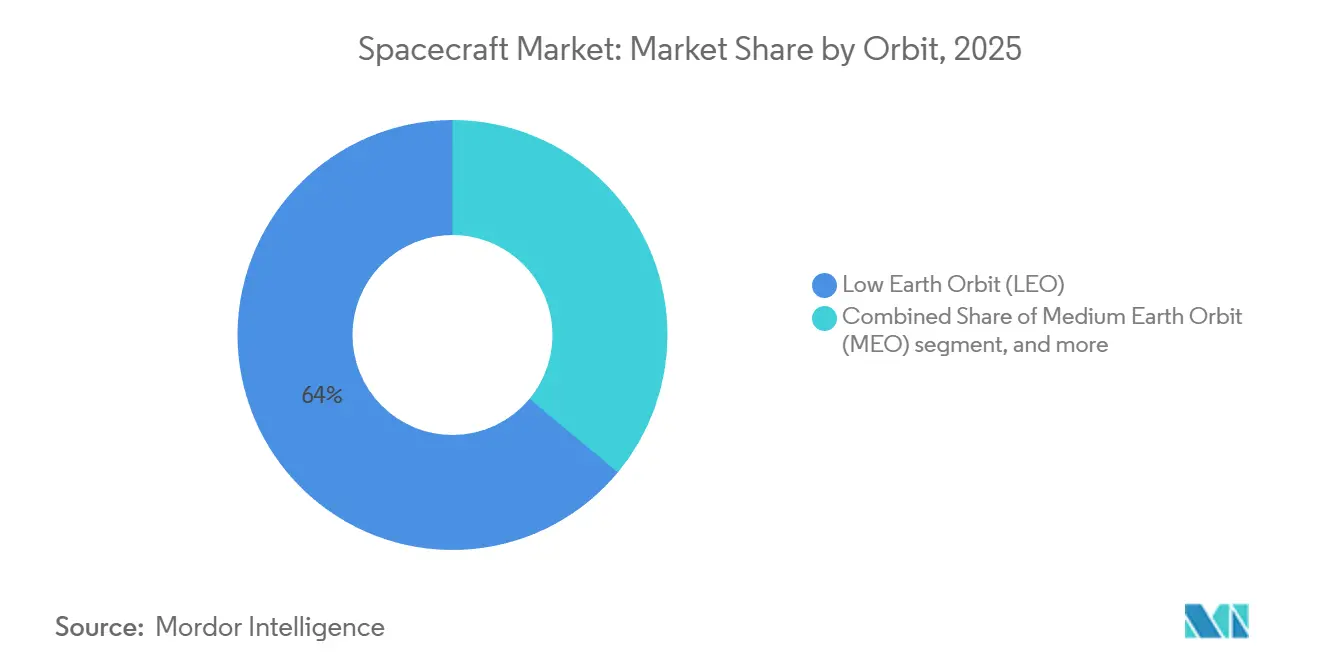

- Par orbite, l'Orbite Terrestre Basse (LEO) a représenté 63,97 % des déploiements de 2025, mais la catégorie « Autres » (au-delà de la GEO, cislunar, hautement elliptique et interplanétaire) devrait croître à un CAGR de 10,75 % jusqu'en 2031, soutenue par les modules de la passerelle Artémis et les sondes de retour d'échantillons martiens.

- Par sous-système, les charges utiles ont représenté 31,54 % de la valeur 2025. Cependant, la propulsion devrait croître à un CAGR de 10,44 % à mesure que les systèmes électriques deviennent la norme tant pour la montée en orbite LEO que pour la conformité obligatoire à la désorbitation en cinq ans.

- Par géographie, l'Amérique du Nord a dominé avec 47,89 % du chiffre d'affaires 2025, ancrée par 2,7 milliards USD de commandes de capsules Orion et 3,19 milliards USD de propulseurs du Système de Lancement Spatial, tandis que l'Asie-Pacifique devrait croître à un CAGR de 11,25 % jusqu'en 2031, portée par les programmes d'exploration spatiale lointaine chinois, indiens et japonais.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives mondiales du marché des engins spatiaux

Analyse de l'impact des moteurs de croissance*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| L'adoption de l'électronique disponible sur étagère accélère le développement des engins spatiaux | +1.8% | Mondial, en avance en Amérique du Nord et en Europe | Moyen terme (2-4 ans) |

| La croissance des constellations de satellites à haut débit augmente la demande de fabrication d'engins spatiaux | +2.4% | Mondial, concentré en Amérique du Nord, Europe, Asie-Pacifique | Court terme (≤2 ans) |

| Les programmes gouvernementaux d'exploration lunaire et martienne stimulent les achats d'engins spatiaux avancés | +1.6% | Amérique du Nord, Europe, Asie-Pacifique | Long terme (≥4 ans) |

| La hausse des exigences de renseignement, surveillance et reconnaissance (ISR) de défense élargit les déploiements de petits satellites | +1.5% | Amérique du Nord, Europe, Moyen-Orient, Asie-Pacifique | Moyen terme (2-4 ans) |

| Les concepts de maintenance en orbite et de prolongation de durée de vie créent une nouvelle demande d'engins spatiaux | +1.2% | Mondial, en avance en Amérique du Nord et en Europe | Long terme (≥4 ans) |

| La fabrication additive permet une production d'engins spatiaux évolutive et rentable | +1.4% | Amérique du Nord, Europe, avec répercussions en Asie-Pacifique | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

L'adoption de l'électronique disponible sur étagère accélère le développement des engins spatiaux

Les composants COTS raccourcissent les cycles de conception et réduisent les coûts unitaires en remplaçant les pièces à long délai d'approvisionnement et durcies aux radiations par des puces automobiles ou grand public à fort volume, protégées par correction d'erreurs logicielle et redondance. Les directives 2024 de l'Aerospace Corporation confirment que les processeurs COTS alimentent désormais les ordinateurs de guidage des petits satellites évoluant en dessous de 600 km pendant cinq ans au maximum.[1]The Aerospace Corporation, "COTS Guidance," Aerospace.org L'ESA a suivi cette tendance en autorisant les microcontrôleurs commerciaux pour les sous-systèmes non critiques, permettant aux maîtres d'œuvre de s'approvisionner auprès d'Infineon et de Texas Instruments plutôt que d'attendre 18 mois pour des équivalents qualifiés espace. La couche de transport Tranche 1 de l'Agence de Développement Spatial américaine spécifie des conceptions à forte teneur en COTS pour atteindre des objectifs de réapprovisionnement en 90 jours. La révision de la politique d'acquisition du DoD en 2025 encourage davantage l'adoption des COTS pour les missions à risque gérable. Ensemble, ces évolutions accélèrent les achats tout en introduisant une exposition de la chaîne d'approvisionnement aux fabricants commerciaux.

La croissance des constellations de satellites à haut débit augmente la demande de fabrication d'engins spatiaux

Les méga-constellations nécessitent une production à la chaîne. L'usine de Redmond de Space Exploration Technologies Corp. produit six engins spatiaux Starlink par jour, maintenant le coût unitaire en dessous d'1 million USD et réinitialisant les attentes en matière de prix. Le contrat IRIS² européen alloue 10,6 milliards EUR (12,39 milliards USD) à 290 satellites, justifiant des investissements dans les tests automatisés et repoussant les premiers lancements à 2028. Le Projet Kuiper d'Amazon a reçu l'approbation pour 3 236 satellites et a réservé 83 lancements jusqu'en 2029, déclenchant une montée en cadence de production en 2025-2026. OneWeb, majoritairement détenu par Eutelsat, prévoit une deuxième génération à plus haute capacité qui rouvrira sa chaîne d'approvisionnement. Ce flux massif de commandes institutionnalise les pratiques de fabrication en série à travers le marché des engins spatiaux.

Les programmes gouvernementaux d'exploration lunaire et martienne stimulent les achats d'engins spatiaux avancés

Les missions d'exploration spatiale lointaine requièrent des plateformes de haute qualité. En 2025, la NASA a commandé trois capsules Orion, prolongeant la production jusqu'au début des années 2030. Le programme Commercial Lunar Payload Services a déjà émis 800 millions USD sur quatorze ordres de mission, garantissant deux à trois vols de charge utile par an jusqu'en 2028. La sonde d'exploration des lunes de Mars du Japon (Martian Moons eXploration) mettra en avant la propulsion ionique et le rendez-vous autonome lors de sa mission 2026-2029. La mission indienne de retour d'échantillons Chandrayaan-4, approuvée pour plus de 100 millions USD, diversifie encore davantage la demande. Ces programmes ancrent une demande à haute valeur ajoutée bien au-delà de 2030.

La hausse des exigences de renseignement, surveillance et reconnaissance (ISR) de défense élargit les déploiements de petits satellites

Les agences militaires passent de satellites exquis à point de défaillance unique à des constellations proliférées. Le Bureau National de Reconnaissance américain a émis des contrats en 2024 pour des actifs électro-optiques et SAR à faible coût, chacun valorisé à moins de 50 millions USD, avec des cadences de lancement dépassant 10 par an. Le Royaume-Uni a réservé 968 millions GBP (1,30 milliard USD) pour les constellations Oberon et ISTARI afin de sécuriser un renseignement, surveillance et reconnaissance souverain d'ici 2027. Par ailleurs, le programme Blackjack de la DARPA a démontré une affectation de tâches autonome sur six engins spatiaux, servant de modèle pour le réseau Tranche 2 de l'Agence de Développement Spatial. Les lignes de production de petits satellites s'étendent donc non seulement pour les télécommunications, mais aussi pour la surveillance de défense, renforçant l'expansion du marché des engins spatiaux.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Les contraintes de capacité des sites de lancement et la congestion des manifestes de lancement retardent les déploiements | -0.9% | Mondial, particulièrement aigu en Amérique du Nord | Court terme (≤2 ans) |

| L'augmentation des débris spatiaux et des risques de collision complique la planification des missions | -0.7% | Mondial, concentré en LEO | Moyen terme (2-4 ans) |

| Les réglementations sur le contrôle des exportations restreignent la collaboration internationale sur les engins spatiaux | -0.5% | Mondial, affectant les relations États-Unis-UE et États-Unis-Asie | Long terme (≥4 ans) |

| Les pénuries de composants durcis aux radiations contraignent la production d'engins spatiaux | -0.6% | Mondial, élevé en Amérique du Nord et en Europe | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Les contraintes de capacité des sites de lancement et la congestion des manifestes retardent les déploiements

Le Cap Canaveral et le Centre spatial Kennedy ont accueilli plus de 50 lancements en 2024, sollicitant fortement le personnel de sécurité des zones de tir et provoquant des glissements de plusieurs semaines lorsque des anomalies sont survenues.[2]Force spatiale américaine, « 18e Escadron de défense spatiale », Spaceforce.mil Vandenberg a achevé des mises à niveau pour 50 vols par an, mais Space Exploration Technologies Corp. a demandé à elle seule plus de 40 créneaux. Le premier vol du New Glenn de Blue Origin a été déplacé à 2025, en partie en raison de conflits de disponibilité des rampes. Cette saturation se répercute en cascade sur les constructeurs d'engins spatiaux, prolongeant les délais de livraison et ajoutant des marges de coûts supplémentaires.

L'augmentation des débris spatiaux et des risques de collision complique la planification des missions

Le 18e Escadron de défense spatiale suit 47 000 objets de plus de 10 cm, soit une augmentation de 15 % depuis 2022. Starlink à lui seul a effectué 50 000 manœuvres d'évitement au cours des six premiers mois de 2024, consommant du propergol et raccourcissant la durée de vie prévue. Les mandats de désorbitation de la FCC obligent les opérateurs à réserver du carburant, réduisant la masse de charge utile. La Charte Zéro Débris de l'Agence spatiale européenne (ESA) exigera des rentrées contrôlées d'ici 2030. Les primes d'assurance ont augmenté de 20 à 30 %, élevant ainsi les coûts d'exploitation.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type : les satellites dominent, les engins spatiaux cargo accélèrent

Les satellites ont généré 76,78 % du chiffre d'affaires 2025 du marché des engins spatiaux, confirmant leur centralité dans les missions de communication, de navigation et d'observation de la Terre. En revanche, les engins spatiaux de fret devraient afficher un CAGR de 10,12 %, ce qui en fait le segment à la croissance la plus rapide du marché des engins spatiaux. Les Services Commerciaux de Charge Utile Lunaire de la NASA ont déjà alloué 800 millions USD, sécurisant deux à trois vols de fret cislunar par an et cimentant la demande pour les engins logistiques non habités. Le Dream Chaser de Sierra Space, avec une capacité de 5 500 kg et un atterrissage sur piste, est prévu pour ses débuts à l'ISS fin 2024 et se différencie par ses profils de rentrée atmosphérique en douceur.[3]Sierra Space, "Dream Chaser," Sierraspace.com

La croissance du fret s'articule avec les stations commerciales planifiées, où les modules Axiom et les concepts Orbital Reef nécessitent un approvisionnement régulier. Les engins spatiaux habités restent une niche mais lucrative ; les capsules Dragon de SpaceX dominent les rotations actuelles, tandis que le Starliner de Boeing finalise sa certification pour des vols opérationnels en 2026. Les sondes d'exploration lointaine, bien que peu nombreuses, offrent une valeur contractuelle élevée et stimulent les innovations en sous-systèmes, telles que les liaisons optiques en espace lointain et la navigation autonome. Collectivement, la diversification croissante soutient une large base de production et sous-tend le marché des engins spatiaux.

Par application : les communications en tête, la démonstration technologique en forte hausse

Les communications ont conservé une part de 42,24 % de la taille du marché des engins spatiaux pour 2025, reflétant la demande incessante de capacité à haut débit et de liaisons de défense sécurisées. Les missions de démonstration technologique devraient toutefois croître à un CAGR de 10,32 % jusqu'en 2031, à mesure que les opérateurs valident les concepts de prolongation de durée de vie, de retrait des débris et d'assemblage en orbite. Les succès de la maintenance en orbite, tels que les amarrages MEV et les prochaines opérations d'Astroscale, signalent un point de basculement commercial.

La croissance du segment d'observation de la Terre est portée par des constellations radar à synthèse d'ouverture (SAR) à résolution inférieure au mètre qui répondent aux besoins d'analyse de la défense et de l'agritech. Les missions de navigation maintiennent une cadence régulière avec les réapprovisionnements GPS III et Galileo, garantissant l'exécution de commandes groupées tous les deux à trois ans. Les missions scientifiques, telles que l'Europa Clipper, dont le coût dépasse 5 milliards USD, servent de précurseurs technologiques et maintiennent les connaissances institutionnelles chez les maîtres d'œuvre.

Par orbite : l'orbite terrestre basse domine, les trajectoires cislunar émergent

L'Orbite Terrestre Basse (LEO) a sécurisé 63,97 % des déploiements d'engins spatiaux en 2025, principalement en raison de la prolifération de Starlink, OneWeb et des architectures de défense. Les plus de 7 500 satellites opérationnels de Starlink couvrent des couches orbitales de 340 à 614 km, minimisant la latence et s'alignant sur les règles d'élimination en cinq ans de la FCC. L'Orbite Terrestre Moyenne (MEO) constitue l'épine dorsale de navigation pour des systèmes tels que GPS III et BeiDou. L'orbite géostationnaire (GEO) reste le domaine de la météorologie et des télécommunications à haut débit, mais s'appuie de plus en plus sur la propulsion électrique pour la montée en orbite. La catégorie Autres, incluant les trajectoires cislunar et interplanétaires, devrait croître à un CAGR de 10,75 % jusqu'en 2031, à mesure que les modules de la passerelle Artémis et les sondes de retour d'échantillons entrent en production en série.

Le trafic cislunar introduit de nouveaux défis en matière de blindage contre les radiations, d'autonomie de navigation et de systèmes d'alimentation longue durée, encourageant l'investissement dans des sous-systèmes avancés. Les orbites hautement elliptiques et interplanétaires exigent également une propulsion à impulsion spécifique plus élevée. À mesure que ces missions arrivent à maturité, elles catalysent la spécialisation des fournisseurs et élargissent la part du marché des engins spatiaux pour le matériel de niche.

Par sous-système : les charges utiles commandent une prime, la propulsion croît le plus vite

Les charges utiles ont représenté 31,54 % de la valeur 2025, portées par la tarification premium des packages SAR et de liaisons optiques inter-satellites. La propulsion devrait mener la croissance à un CAGR de 10,44 %, le propulseur à effet Hall XR-100 d'Aerojet Rocketdyne offrant 4 000 secondes d'impulsion spécifique et 40 % d'économies de propergol pour le transfert GEO. Le propulseur ionique BIT-7 de Busek sous-tend de multiples plateformes de petits satellites, prouvant le contrôle d'orbite de précision à faible masse.

Les sous-systèmes d'alimentation, de communication, de contrôle thermique et de guidage évoluent tous vers des architectures modulaires et définies par logiciel. Les cellules à triple jonction à 32 % d'efficacité de Spectrolab augmentent la densité de puissance disponible, tandis que le Relais de Communications Laser de la NASA a atteint des vitesses de liaison descendante de 1,2 Gbps depuis l'ISS, indiquant le potentiel d'adoption des liaisons optiques principales. Cette évolution des sous-systèmes renforce la différenciation concurrentielle sur l'ensemble du marché des engins spatiaux.

Analyse géographique

L'Amérique du Nord a contribué à hauteur de 47,89 % du chiffre d'affaires 2025, soutenue par les commandes de capsules Orion et les 148 lancements de SpaceX en 2024 qui saturent les capacités de Cap Canaveral et Vandenberg. Les attributions de petits satellites à moins de 50 millions USD du Bureau National de Reconnaissance ancrent davantage les architectures proliférées. La constellation Telesat Lightspeed vise un lancement de service en 2026, cimentant la concurrence régionale en matière de haut débit.[4]Telesat, "Lightspeed Constellation," Telesat.com

L'Asie-Pacifique devrait connaître la croissance la plus élevée avec un CAGR de 11,25 % jusqu'en 2031. La Chine a effectué 67 lancements orbitaux en 2024, mettant en avant des propulseurs réutilisables tels que le Zhuque-3 de Landspace et élargissant la part des charges utiles commerciales. La NewSpace India Limited (NSIL) de l'Inde a réservé douze lancements de petits satellites et développe un démonstrateur de lancement réutilisable pour réduire de moitié les prix au kilogramme. La sonde d'exploration des lunes de Mars du Japon reste sur la bonne voie pour 2026, soulignant l'ambition d'exploration lointaine ; la fusée Nuri de Corée du Sud et le premier satellite météorologique Triton de Taïwan signalent une participation régionale plus large.

L'Europe fait progresser son autonomie stratégique avec le programme souverain de haut débit IRIS² et la mission de défense contre les astéroïdes Hera. OHB SE continue de se tailler une niche dans la classe des 500 kg, tandis que le Royaume-Uni investit dans les constellations ISR Oberon et ISTARI. Les sanctions limitent la Russie à 19 lancements en 2024, mais les missions GEO domestiques et la logistique Progress restent stables. Le Moyen-Orient et l'Afrique prennent de l'élan grâce aux initiatives MBZ-SAT des Émirats arabes unis et Vision 2030 de l'Arabie saoudite, signalant une demande croissante d'imagerie haute résolution et de liaisons sécurisées.

Paysage réglementaire

Les programmes spatiaux évoluent sous un ensemble croissant de règles de sécurité, de durabilité et d'accès au marché qui façonnent de plus en plus la conception des plateformes et les processus d'approvisionnement. Aux États-Unis, l'Office of Space Commerce a publié en mars 2026 un projet de processus de Space Commerce Certification visant à consolider les examens interagences pour les missions spatiales commerciales, reflétant un effort pour créer une voie d'autorisation plus claire aux côtés des régimes de licence existants.

Les charges de coûts et de conformité évoluent également via des actions de financement et de commerce. En avril 2026, la FAA a publié un avis établissant des frais d'usager pour les licences de lancement et de rentrée spatiale commerciale imposés par le One Big Beautiful Bill Act (Pub. L. 119-21, signé le 4 juillet 2025), ajoutant des coûts administratifs alors que le rythme des lancements augmente. En Europe, la Commission européenne a proposé un EU Space Act en juin 2025 pour harmoniser les règles spatiales et inclure des exigences en matière d'évitement de collision et de cybersécurité, complété par une proposition du Conseil de 2026 qui renforce la supervision des opérateurs de l'Union et des pays tiers fournissant des services dans l'UE. Les orientations multilatérales de droit souple continuent d'évoluer à travers les instruments du Bureau des affaires spatiales des Nations Unies mis à jour en mars 2026, renforçant les attentes en matière d'atténuation des débris et d'opérations responsables qui se répercutent sur la planification de l'élimination des engins spatiaux et les opérations en orbite.

Analyse de la chaîne de valeur

La chaîne de valeur des engins spatiaux s'étend de la définition de mission et de l'approvisionnement (agences civiles, organisations de défense et opérateurs commerciaux) à l'architecture et la conception, l'approvisionnement en composants (électronique, propulsion, énergie, structures, optique et communications), l'intégration des sous-systèmes, l'assemblage final, les essais environnementaux et la livraison au traitement sur site de lancement. Les intégrateurs principaux tels qu'Airbus, Thales Alenia Space, Lockheed Martin et Northrop Grumman coordonnent des réseaux d'approvisionnement multi-niveaux, tandis que la fabrication à l'échelle des constellations accroît la dépendance aux bus satellitaires standardisés, aux tests automatisés et à l'électronique COTS. Les activités côté spatioport, y compris l'intégration de la charge utile et le traitement des engins spatiaux, deviennent également une contrainte de débit plus visible à mesure que la densité des manifestes se resserre dans les principales bases de lancement.

Le risque d'approvisionnement se concentre sur un ensemble restreint de pièces spécialisées et d'étapes de fabrication à haute assurance. Les rapports de 2026 sur la base industrielle ont mis en évidence des goulots d'étranglement sur des composants tels que les liaisons optiques inter-satellites, l'électronique résistante aux radiations, les connecteurs, les vannes et les circuits intégrés, ce qui peut allonger les délais et forcer des substitutions de conception. Parallèlement, la base de fournisseurs s'élargit grâce à des partenariats intersectoriels et des accords de matériaux à long terme : Syensqo a signé un accord d'approvisionnement à long terme avec Avio en avril 2026 couvrant les matériaux spatiaux pour les missions Vega-C et LEO, et Spire Global a annoncé une coopération avec Schaeffler en mai 2026 pour développer la production de satellites en Allemagne, illustrant comment les intégrateurs principaux et les fabricants de niveau intermédiaire diversifient leurs sources d'approvisionnement et leur capacité industrielle pour soutenir une production à cadence plus élevée.

Paysage concurrentiel

Les maîtres d'œuvre affichent une consolidation modérée, Space Exploration Technologies Corp., Lockheed Martin Corporation, Airbus SE et China Aerospace Science and Technology Corporation intégrant verticalement la propulsion, l'avionique et les lignes d'assemblage final. Les doubles attributions de la NASA à Starship et Blue Origin pour les atterrisseurs lunaires témoignent de la volonté de maintenir au moins deux fournisseurs dans chaque segment critique. Le modèle du berceau à l'orbite de SpaceX capte les marges sur les domaines du lancement, des satellites et des stations au sol, intensifiant la concurrence par les prix.

Les acteurs de niveau intermédiaire, tels que Rocket Lab, Relativity Space et Sierra Space, se différencient par la fabrication additive, les micro-lancements à cadence rapide et les capacités de fret à rentrée atmosphérique avec ailes. Les spécialistes de la propulsion électrique (Aerojet Rocketdyne, Busek), les innovateurs en liaisons optiques et les fournisseurs de panneaux solaires déployables fragmentent la couche des sous-systèmes, encourageant l'excellence de niche. Les dépôts de brevets en rendez-vous autonome, réseaux maillés et structures déployables ont augmenté de 30 % entre 2022 et 2025, signalant une innovation soutenue.

La croissance dans les espaces blancs s'articule autour de la maintenance en orbite, du retrait des débris et du transport cislunar. L'ELSA-M d'Astroscale cible les obligations d'élimination imposées par la FCC ; les dépôts d'hydrazine d'Orbit Fab prolongent la durée de vie des satellites GEO ; et Intuitive Machines propose des vols de fret lunaire. Ces secteurs émergents devraient élargir la participation et abaisser progressivement le score de concentration du marché des engins spatiaux.

Acteurs majeurs du secteur des engins spatiaux

The Boeing Company

Lockheed Martin Corporation

China Aerospace Science and Technology Corporation

Space Exploration Technologies Corp.

Airbus SE

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

Un espace blanc émerge autour du débit industriel des engins spatiaux, tant en termes de production en usine que de capacité de traitement des spatioports. Les initiatives d'infrastructure soutenues par la NASA fournissent des signaux concrets d'une demande à court terme pour des capacités de traitement et de logistique partagées : en avril 2026, All Points Logistics a signé un accord exclusif avec la NASA pour louer 64 acres au Kennedy Space Center afin de construire un complexe multi-utilisateurs de traitement et de logistique d'engins spatiaux, comprenant un Spacecraft Processing Center de 275 000 pieds carrés et un Spaceport Logistics Center de 266 000 pieds carrés. Cette approche multi-locataires élargit les créneaux d'intégration et d'essai pour les opérateurs de satellites, les missions lunaires et les charges utiles de défense réactives, tout en abaissant la barrière à l'entrée pour les acteurs qui ne peuvent justifier des installations dédiées.

L'expansion de l'empreinte de fabrication et les initiatives de constellations souveraines créent également des opportunités dans les bus modulaires, l'avionique et les tests à cadence élevée. Firefly Aerospace a agrandi son campus de Cedar Park, au Texas, en mai 2026 en ajoutant 144 000 pieds carrés pour l'assemblage, les essais et la fabrication d'avionique d'engins spatiaux afin de soutenir les lignes de production multi-véhicules d'atterrisseurs lunaires et de véhicules de transfert orbital, renforçant le virage vers une production verticalement intégrée et multi-programmes. En Asie-Pacifique, Hanwha Aerospace a annoncé en juillet 2026 un plan d'investissement de 55 000 milliards de wons couvrant le développement de lanceurs et les infrastructures d'essai, tandis que Hanwha Systems a présenté des plans pour une constellation SAR de 64 satellites en orbite terrestre très basse et un centre de données d'IA spatiale, soulignant la demande pour l'intégration de charges utiles de classe ISR, des solutions d'alimentation et thermiques pour les environnements à traînée en basse altitude, et des architectures de traitement de données sécurisées. Parallèlement à ces mouvements de capacité, les feuilles de route politiques d'organismes tels que l'Aerospace Industries Association et les lacunes de capacité spatiale civile identifiées par la NASA maintiennent l'accent sur les communications résilientes, l'ISR et les sous-systèmes permettant l'exploration de longue durée, soutenant un approvisionnement soutenu tant pour les satellites de constellation que pour les engins spatiaux d'exploration à plus forte valeur.

Développements récents du secteur

- Juin 2026 : Boeing s'est vu attribuer un contrat de l'U.S. Space Force pour concevoir, développer, produire et tester deux satellites Mobile User Objective System MUOS de nouvelle génération basés sur la plateforme d'engin spatial 702MP. Ce contrat soutient la modernisation des SATCOM militaires et sécurise la production et l'approvisionnement en sous-systèmes pour un ensemble de missions qui privilégie les communications assurées.

- Avril 2025 : SpaceX a reçu un contrat à prix ferme fixe et à livraison indéterminée d'une valeur de 5,9 milliards USD de l'U.S. Space Force dans le cadre du National Security Space Launch (NSSL) Phase 3 Lane 2, s'étendant jusqu'en avril 2033. Cette structure lie l'accès à l'espace pour la sécurité nationale à une discipline de commande pluriannuelle, influençant les calendriers d'intégration des engins spatiaux, les exigences d'assurance de mission et la standardisation des interfaces lanceur-engin spatial.

- Juin 2024 : SpaceX s'est vu attribuer un contrat de services de lancement NSSL Phase 3 Lane 1 à livraison indéterminée (FA8811-24-D-B003) avec une période de commande jusqu'en juin 2029. Ce contrat a formalisé une voie de cinq ans pour les missions de sécurité nationale de plus petite taille, façonnant la manière dont les constructeurs d'engins spatiaux planifient les créneaux de production, le flux d'essais et le calendrier de livraison pour des opportunités de lancement plus fréquentes et diversifiées.

Cadre de la méthodologie de recherche et portée du rapport

Définition et couverture du marché

Pour cette étude, le marché des engins spatiaux est défini comme la valeur générée par la conception et la fabrication de plateformes d'engins spatiaux complètes et de leurs principaux systèmes embarqués opérant au-delà de l'atmosphère terrestre pour des missions commerciales, civiles et de défense.

Exclusions de périmètre : Nous excluons les services de lancement, les stations au sol, les revenus des services de connectivité satellitaire et les services de données ou d'analyse en aval qui se situent en dehors de la fabrication d'engins spatiaux.

Aperçu de la segmentation

- Par type

- Satellites

- Engins spatiaux cargo

- Engins spatiaux habités

- Sondes d'exploration spatiale lointaine

- Par application

- Communication

- Observation de la Terre

- Navigation et cartographie

- Science et exploration

- Démonstration technologique

- Par orbite

- Orbite terrestre basse (LEO)

- Orbite terrestre moyenne (MEO)

- Orbite géostationnaire (GEO)

- Autres

- Par sous-système

- Systèmes de propulsion

- Systèmes d'alimentation

- Systèmes de communication

- Systèmes de contrôle thermique

- Systèmes de guidage et de navigation

- Charges utiles

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Royaume-Uni

- France

- Allemagne

- Russie

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Inde

- Japon

- Corée du Sud

- Reste de l'Asie-Pacifique

- Amérique du Sud

- Brésil

- Reste de l'Amérique du Sud

- Moyen-Orient et Afrique

- Moyen-Orient

- Émirats arabes unis

- Arabie saoudite

- Reste du Moyen-Orient

- Afrique

- Afrique du Sud

- Reste de l'Afrique

- Moyen-Orient

- Amérique du Nord

Sources de données, dimensionnement du marché et validation

Recherche documentaire

La recherche documentaire a été utilisée pour établir la structure du marché et verrouiller les signaux de demande pouvant être vérifiés dans des sources publiques. Nous nous sommes appuyés sur les documents budgétaires des agences spatiales et les communiqués d'approvisionnement, les registres d'objets spatiaux des Nations Unies, les dépôts de réseaux satellitaires de l'UIT et les documents de planification de défense gouvernementale lorsqu'ils étaient disponibles. Des revues aérospatiales évaluées par des pairs et des actes de conférence ont également été examinés pour comprendre la maturité technologique et les calendriers d'adoption probables pour les sous-systèmes clés.

Parallèlement, nous avons examiné les rapports annuels des entreprises, les présentations aux investisseurs et la couverture médiatique crédible pour saisir les annonces de programmes, les calendriers de livraison et les carnets de commandes à un niveau élevé. L'examen des bases de données de brevets nous a aidés à repérer où l'activité augmentait pour les conceptions liées à la propulsion, à l'énergie et à la charge utile, ce qui a ensuite alimenté les hypothèses sur la direction des capacités et des coûts. Nous avons également utilisé des abonnements payants limités aux données financières et de renseignement des entreprises, aux actualités et données financières, et aux bases de données aérospatiales et aviation contenant des détails de marché et techniques au niveau des aéronefs et des moteurs, adaptables aux plateformes spatiales. Les sources documentaires listées ci-dessus ne sont qu'illustratives, et de nombreuses autres références publiques et payantes ont été utilisées pour la collecte de données, les recoupements et les clarifications.

Entretiens primaires et enquêtes

Le travail primaire s'est concentré sur la validation de ce qui était comptabilisé comme une vente d'engin spatial par rapport aux revenus connexes, puis sur la confirmation de l'évolution des volumes unitaires et des prix par classe d'orbite et type de mission. Nous avons échangé avec un mélange de chefs de programme, de responsables des achats et de la chaîne d'approvisionnement, de spécialistes des sous-systèmes et d'équipes commerciales côté intégrateur à travers les Amériques, l'EMEA et l'APAC, afin de vérifier de manière cohérente les réalités de production régionales et le rythme de la demande.

Répartition des répondants du travail de terrain de recherche primaire

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Premier rang : 37% | Cadres dirigeants : 15% | APAC : 48% |

| Rang intermédiaire : 47% | Responsables fonctionnels/d'unité : 38% | EMEA : 33% |

| Petits acteurs : 16% | Managers : 47% | Amériques : 19% |

Dimensionnement du marché et prévisions

Le dimensionnement commence par une approche descendante où les programmes d'engins spatiaux et les plans de constellation visibles publiquement sont traduits en un bassin de demande par orbite et catégorie de mission, puis étendus à l'aide de cycles de remplacement et de cadences de déploiement attendues. Une fois cette structure en place, les totaux sont corroborés par des approximations ascendantes sélectives, où les prix de vente moyens (ASP) échantillonnés des plateformes sont multipliés par les livraisons unitaires attendues, puis vérifiés par rapport aux signaux côté fournisseurs et aux retours des canaux.

Les principales entrées du modèle comprennent le nombre de missions financées, les calendriers de déploiement des constellations, la répartition moyenne des classes de masse des engins spatiaux par orbite, les évolutions du contenu des sous-systèmes (intensité de propulsion, d'énergie, thermique et de charge utile), et la pression des coûts intrants induite par l'inflation qui fait généralement évoluer le prix des plateformes dans le temps. Lorsque les programmes ne sont pas totalement transparents, les lacunes sont traitées à l'aide d'indicateurs proxy tels que les lignes budgétaires, le calendrier d'attribution des contrats et les schémas de livraison historiques pour des missions similaires, qui sont ensuite examinés lors de discussions de suivi.

Pour les prévisions, nous utilisons principalement l'analyse de scénarios, car les taux de construction peuvent changer rapidement lorsque les budgets, la disponibilité des lancements et les calendriers de conformité de désorbitation évoluent simultanément. Les hypothèses sur les livraisons unitaires et l'évolution des ASP sont alignées sur le consensus des experts, et nous maintenons un scénario de base ainsi qu'un scénario haussier et baissier afin que les clients puissent voir ce qui détermine l'écart.

Validation des données et cycle de mise à jour

La validation est effectuée à travers plusieurs contrôles afin que le chiffre final reste lié à des signaux de marché observables. Nous comparons les résultats du modèle à des indicateurs indépendants tels que les enregistrements d'engins spatiaux, l'activité visible des manifestes de lancement et les dépenses d'approvisionnement publiquement déclarées, puis nous étudions les écarts importants en revisitant les hypothèses sous-jacentes.

Avant validation finale, le travail est examiné par étapes, un analyste vérifiant les calculs du modèle et un autre vérifiant si les règles de périmètre ont été appliquées de manière cohérente à travers les régions et les types de mission. Si un programme majeur prend du retard, si un budget est révisé, ou si les prix évoluent fortement, les entretiens sont revisités pour confirmer ce qui a changé et si cela affecte le dimensionnement. Les rapports sont actualisés annuellement, avec des mises à jour intermédiaires pour les événements significatifs, et un examen final avant livraison est effectué afin que les clients reçoivent la vision la plus à jour.

Taille du marché des engins spatiaux de Mordor Intelligence comparée à d'autres estimations publiées

Les valeurs publiées du marché des engins spatiaux peuvent sembler très éloignées les unes des autres car le terme engin spatial n'est pas toujours utilisé de la même manière, et certaines sources mélangent les revenus de fabrication avec les services de lancement, d'exploitation ou de connectivité satellitaire. Des différences apparaissent également lorsqu'une étude met l'accent sur un cycle d'approvisionnement à court terme tandis qu'une autre suppose un déploiement plus long des constellations et des missions d'exploration.

Dans nos vérifications, les principaux facteurs d'écart étaient de savoir si les satellites sont comptabilisés uniquement comme plateformes matérielles ou si les revenus des services en aval sont intégrés, comment les programmes spatiaux lointains et habités sont traités dans le même total, et quelle année est utilisée pour la conversion des devises et les ajustements d'inflation. L'écart est également affecté par la cadence d'actualisation, car un seul retard dans le calendrier d'une constellation phare peut modifier sensiblement le total de l'année en cours, raison pour laquelle le rythme des missions financées et le calendrier d'attribution des contrats sont revérifiés à l'approche de la publication chez Mordor Intelligence.

Comparaison de référence

| Source | Taille du marché | Lacunes dans la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 49,62 milliards USD (2026) | |

| Cabinet de conseil mondial A | 7,15 milliards USD (2026) | Cette estimation semble utiliser un cadre de revenus plus étroit qui peut ressembler uniquement aux ventes sortie d'usine et pourrait sous-estimer les programmes de plateformes plus importants ou la valeur groupée des sous-systèmes embarqués, ce qui maintient le total plus bas. |

| Groupe de recherche sectorielle B | 7,29 milliards USD (2025) | Ce chiffre utilise une année de référence différente et applique généralement un traitement plus simple de la répartition orbite et mission, ce qui peut réduire l'effet de hausse des grands cycles d'approvisionnement de constellations et du calendrier des programmes d'exploration. |

Le tableau montre que les choix de périmètre et de calendrier expliquent l'essentiel de la différence, plutôt qu'une seule étape de calcul. Lorsque la règle de comptage est liée aux missions financées, aux livraisons unitaires attendues et à une logique d'ASP cohérente par orbite et type de mission, le total du marché devient plus facile à retracer et à reproduire dans le temps pour la planification.

Questions clés auxquelles le rapport répond

Quelle est la taille du marché des engins spatiaux en 2026 ?

La taille du marché des engins spatiaux a atteint 49,62 milliards USD en 2026 et devrait grimper à 78,73 milliards USD d'ici 2031.

Quel CAGR est projeté pour les ventes d'engins spatiaux jusqu'en 2031 ?

Le marché des engins spatiaux devrait se développer à un CAGR de 9,67 % sur la période 2026-2031.

Quel type d'engin spatial affiche la croissance la plus rapide ?

Les véhicules cargo sont en tête avec un CAGR projeté de 10,12 % à mesure que les missions de logistique lunaire et de stations commerciales se multiplient.

Quelle région connaît la croissance la plus rapide de la demande en engins spatiaux ?

L'Asie-Pacifique est la plus rapide, progressant à un CAGR de 11,25 % d'ici 2031, portée par les programmes chinois, indiens et japonais.

Quelle est la principale contrainte pesant sur les nouveaux programmes d'engins spatiaux ?

La congestion des sites de lancement et la hausse des risques liés aux débris spatiaux causent des retards dans les calendriers et des coûts d'assurance plus élevés affectant la croissance du marché.

Quel sous-système est prévu pour connaître la plus forte croissance ?

La propulsion mène la croissance des sous-systèmes à un CAGR de 10,44 %, portée par l'efficacité de la mise à l'orbite et les mandats de désorbitation.

Dernière mise à jour de la page le: