Taille et Part du Marché des Véhicules de Lancement de Satellites en Amérique du Nord

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2017 - 2030 |

|---|---|

| Période de Données Prévisionnelles | 2025 - 2030 |

| Période de Données Historiques | 2017 - 2023 |

| Taille du Marché (2025) | 2.32 Milliards de dollars |

| Taille du Marché (2030) | 5.43 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 18.58% CAGR |

| Concentration du Marché | Élevé |

Acteurs majeurs*Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Véhicules de Lancement de Satellites en Amérique du Nord par Mordor Intelligence

La taille du marché des véhicules de lancement de satellites en Amérique du Nord est estimée à 2,32 milliards USD en 2025, et devrait atteindre 5,43 milliards USD d'ici 2030, avec une croissance à un CAGR de 18,58% pendant la période de prévision (2025-2030).

L'industrie nord-américaine des véhicules de lancement de satellites connaît une transformation sans précédent, portée par une commercialisation croissante et une participation accrue du secteur privé. Les agences spatiales et les entreprises privées travaillent activement à la réduction des coûts des systèmes de lancement grâce à des innovations dans la technologie des véhicules de lancement réutilisables et la récupération des composants. La structure du marché a évolué d'un contrôle majoritairement gouvernemental vers une implication significative du secteur privé, avec des entreprises comme SpaceX et Blue Origin à la tête de l'innovation technologique. Dans un développement majeur, SpaceX a annoncé en janvier 2023 son intention de réaliser jusqu'à 100 vols orbitaux, démontrant la capacité et l'ambition croissantes des entreprises spatiales commerciales.

L'industrie a connu des avancées technologiques remarquables en matière de capacités et d'efficacité des véhicules de lancement de satellites. Les prestataires de services de lancement développent des véhicules de plus en plus sophistiqués, capables de desservir plusieurs classes d'orbites, de l'orbite terrestre basse (LEO) à l'orbite géostationnaire (GEO). Ces développements permettent des services de lancement plus flexibles et plus rentables pour diverses tailles de charges utiles et exigences orbitales. Les progrès technologiques de l'industrie sont illustrés par le déploiement réussi de satellites sur différentes orbites, avec des données historiques montrant des lancements réussis de 32 satellites GEO principalement à des fins de communication et d'observation de la Terre, et environ 3 000 satellites LEO appartenant à des organisations nord-américaines.

Les partenariats stratégiques et les collaborations reconfigurent le paysage concurrentiel, les entreprises aérospatiales traditionnelles s'associant à de nouveaux entrants pour tirer parti de capacités complémentaires. En avril 2022, Amazon a illustré cette tendance en sécurisant 83 lancements auprès de plusieurs prestataires de lancement pour sa constellation Project Kuiper, soulignant l'évolution de l'industrie vers des projets spatiaux commerciaux à grande échelle. Ces partenariats facilitent le transfert de connaissances, l'optimisation des ressources et l'accélération de l'innovation dans le développement et le déploiement des véhicules de lancement spatiaux.

Le marché assiste à une diversification des applications et des cas d'usage des satellites, stimulant la demande de capacités de lancement spécialisées. Les véhicules de lancement sont adaptés pour répondre à diverses exigences en matière de charges utiles, des petits satellites d'observation de la Terre aux grands satellites de communication pour la connectivité mondiale. La polyvalence des véhicules de lancement modernes est illustrée par le déploiement réussi de satellites sur différentes classes orbitales, avec sept satellites MEO servant principalement à la navigation et au positionnement mondial, démontrant la capacité de l'industrie à répondre à des exigences de mission spécifiques tout en maintenant l'efficacité opérationnelle. L'évolution des solutions de transport spatial renforce davantage l'adaptabilité et la réactivité de l'industrie.

Tendances et Perspectives du Marché des Véhicules de Lancement de Satellites en Amérique du Nord

Demande croissante et concurrence sur le marché des véhicules de lancement en Amérique du Nord

- La demande de véhicules de lancement en Amérique du Nord est principalement portée par les besoins des agences gouvernementales, des opérateurs de satellites commerciaux et des chercheurs scientifiques qui nécessitent un accès à l'espace pour mener diverses missions. L'intérêt croissant pour l'exploration spatiale commerciale et le tourisme a créé un nouveau marché pour les prestataires de lancement. De plus, avec la privatisation croissante de l'exploration spatiale, la demande de services de lancement rentables et fiables permettant aux entreprises de développer et de déployer de nouvelles technologies dans l'espace, telles que les fusées réutilisables et l'impression 3D, est en hausse. Plusieurs entreprises possèdent et exploitent des véhicules de lancement en Amérique du Nord.

- Parmi elles, SpaceX, principal propriétaire de véhicules de lancement, est une entreprise aérospatiale privée qui conçoit, fabrique et lance des fusées et des engins spatiaux avancés. Elle est actuellement le principal prestataire de services de lancement en Amérique du Nord et a mené de nombreuses missions réussies pour des clients commerciaux et gouvernementaux. Les véhicules de lancement de l'entreprise comprennent le Falcon-9, le Falcon Heavy et le Starship. Elle est suivie par United Launch Alliance, qui développe un accès fiable et rentable à l'espace pour les clients gouvernementaux et commerciaux. Elle exploite les fusées Atlas V et Delta IV. Blue Origin développe également une variété de véhicules de lancement, notamment le véhicule suborbital New Shepard et la fusée orbitale New Glenn. Northrop Grumman est une entreprise mondiale de technologie aérospatiale et de défense qui exploite la fusée Antares, utilisée pour les missions de ravitaillement de la Station spatiale internationale. Rocket Lab est spécialisée dans les lancements de petits satellites. Elle exploite la fusée Electron, conçue pour offrir un accès fréquent et abordable à l'espace pour les petites charges utiles.

Opportunités d'investissement sur le marché des véhicules de lancement de satellites en Amérique du Nord

- L'octroi de subventions de recherche et d'investissements a été un moteur majeur d'innovation et de croissance sur le marché des véhicules de lancement de satellites en Amérique du Nord. Il a contribué à financer le développement de nouvelles technologies, telles que les véhicules de lancement réutilisables, qui ont le potentiel de réduire considérablement le coût des lancements de satellites. En matière de subventions de recherche et d'investissement, les gouvernements de la région et le secteur privé ont consacré des fonds à la recherche et à l'innovation dans l'industrie spatiale. En Amérique du Nord, les dépenses gouvernementales consacrées aux programmes spatiaux ont atteint un record d'environ 24,8 milliards USD en 2022. Par exemple, jusqu'en février 2023, la NASA a distribué 333 millions USD sous forme de subventions de recherche. En 2022, le gouvernement américain a dépensé près de 62 milliards USD pour ses programmes spatiaux, ce qui en fait le plus grand dépensier de l'industrie spatiale dans le monde.

- Le budget de l'Agence spatiale canadienne (ASC) était modeste, et ses dépenses budgétaires estimées pour 2022-23 s'élevaient à 329 millions USD. En avril 2022, trois subventions totalisant 132 831 USD ont été accordées à des universités canadiennes pour soutenir des projets utilisant les données collectées par AstroSat afin de comprendre la formation des étoiles. En ce qui concerne les fonds alloués au développement des véhicules de lancement, dans le cadre du résumé de la demande budgétaire présidentielle pour l'exercice 2023, de l'exercice 2022 à l'exercice 2027, la NASA devait recevoir 13,8 milliards USD. La NASA devait également recevoir 500 millions USD pour l'intégration et le soutien du programme SLS au cours de la même période. Ces investissements sont réalisés alors que la NASA poursuit le développement d'un véhicule de lancement à forte capacité de levage destiné à transporter des équipages et de grandes quantités de fret vers l'espace lointain. Le programme du Système de Lancement Spatial (SLS) se prépare à transporter des humains plus loin dans l'espace lointain que jamais auparavant.

AUTRES TENDANCES CLÉS DE L'INDUSTRIE COUVERTES DANS LE RAPPORT

- Demande croissante de miniaturisation des satellites en Amérique du Nord

Analyse des Segments : Classe d'Orbite

Segment LEO sur le Marché des Véhicules de Lancement de Satellites en Amérique du Nord

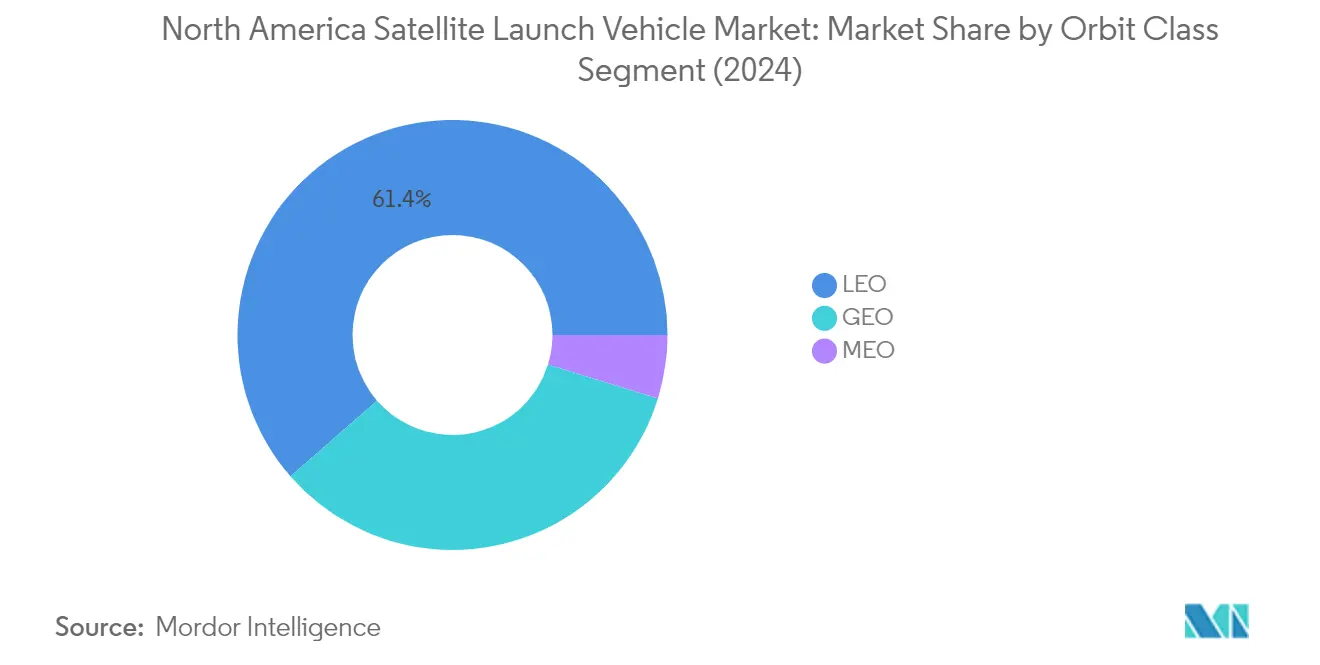

Le segment de l'orbite terrestre basse (LEO) domine le marché des véhicules de lancement de satellites en Amérique du Nord, représentant environ 61% de la part de marché en 2024. Cette position de marché significative est principalement portée par le déploiement croissant de constellations de satellites pour les communications, la reconnaissance militaire, l'espionnage et diverses applications d'imagerie. La domination du segment est encore renforcée par les avantages des temps de transmission de signal plus courts et de la faible latence des satellites de communication opérant en LEO. Les principaux acteurs tels que SpaceX, Arianespace et United Launch Alliance ont activement lancé des satellites en orbite LEO à l'aide de leurs véhicules de lancement avancés, avec plus de 2 500 satellites LEO utilisés à des fins de communication en Amérique du Nord. La croissance du segment est également soutenue par le développement de nouvelles familles de véhicules de lancement développées par le secteur privé, telles que la série Falcon de SpaceX, capable de placer des charges utiles allant jusqu'à 4 680 kg en orbite.

Croissance du Segment LEO sur le Marché des Véhicules de Lancement de Satellites en Amérique du Nord

Le segment LEO devrait maintenir sa position de leader sur le marché avec le taux de croissance le plus élevé, d'environ 24%, pendant la période de prévision 2024-2029. Cette croissance exceptionnelle est portée par la demande croissante de lancements de petits satellites et le développement de solutions de véhicules de lancement plus rentables. L'expansion du segment est soutenue par les innovations des acteurs privés qui développent des véhicules de lancement nouveaux et plus efficaces, spécifiquement conçus pour les missions LEO. La croissance est encore accélérée par l'adoption croissante des satellites LEO dans les technologies de communication modernes et leur rôle crucial dans les applications d'observation de la Terre. De plus, le développement de véhicules de lancement réutilisables et l'accent croissant mis sur la réduction des coûts de lancement devraient stimuler davantage de déploiements de satellites en LEO, faisant de ce segment le plus dynamique du marché.

Segments Restants dans la Classe d'Orbite

Les segments GEO et MEO jouent des rôles cruciaux sur le marché des véhicules de lancement de satellites en Amérique du Nord, chacun servant des objectifs distincts. Le segment GEO est particulièrement important pour les communications, la navigation, la surveillance et la recherche scientifique, les principaux acteurs développant des véhicules de lancement avancés capables de déployer des satellites plus grands et plus complexes en orbite géostationnaire. Le segment MEO, bien que plus modeste en termes de part de marché, reste vital pour la navigation GPS, les communications par satellite et les services de radiodiffusion. Les deux segments continuent de voir des avancées technologiques, avec des entreprises comme United Launch Alliance, Blue Origin et Northrop Grumman développant de nouveaux véhicules de lancement spécifiquement conçus pour ces orbites, assurant leur importance continue dans le paysage global du marché.

Analyse des Segments : Masse Maximale au Décollage du Véhicule de Lancement

Segment Moyen sur le Marché des Véhicules de Lancement de Satellites en Amérique du Nord

Le segment des véhicules de lancement moyens domine le marché des véhicules de lancement de satellites en Amérique du Nord, détenant environ 51% de la part de marché en 2024. Cette position de marché significative est principalement portée par le rôle critique du segment dans le lancement de satellites pesant entre 2 000 kg et 20 000 kg en orbite GEO. La prééminence du segment est encore renforcée par sa polyvalence dans la conduite de missions scientifiques et le ravitaillement de la Station spatiale internationale. Les grandes entreprises comme SpaceX avec le Falcon 9, l'Atlas 5 et l'Ariane 5 opèrent activement dans ce segment, fournissant des services de transport orbital fiables. La demande croissante de connectivité internet haut débit a particulièrement bénéficié à ce segment, avec des entreprises comme SpaceX et Amazon prévoyant de lancer des constellations d'environ 12 000 satellites, qui nécessitent généralement des véhicules de lancement moyens en raison de leurs spécifications de taille et de poids.

Segment Léger sur le Marché des Véhicules de Lancement de Satellites en Amérique du Nord

Le segment des véhicules de lancement légers connaît la croissance la plus rapide sur le marché des véhicules de lancement de satellites en Amérique du Nord, avec un taux de croissance projeté d'environ 31% pendant la période 2024-2029. Cette croissance remarquable est portée par l'expansion des capacités des petits satellites et leur utilité stratégique croissante dans l'industrie spatiale. Des programmes tels que l'Approche Spatiale Assistée par Lancement Aérien (ALASA) favorisent le développement de méthodes rentables pour le lancement de petits satellites. Le segment connaît une innovation significative avec diverses parties prenantes, notamment les gouvernements, les agences spatiales et les entreprises privées, développant activement des véhicules de lancement de petits satellites de nouvelle génération. Ces développements visent à créer des solutions d'accès à l'espace abordables, fréquentes et fiables, notamment pour les satellites pesant 2 000 kg ou moins.

Segments Restants dans la Masse Maximale au Décollage du Véhicule de Lancement

Le segment des véhicules de lancement lourds continue de jouer un rôle crucial sur le marché des véhicules de lancement de satellites en Amérique du Nord, notamment pour les missions interplanétaires et les déploiements de charges utiles importantes. Ce segment est spécialisé dans les véhicules capables de soulever entre 20 000 et 50 000 kg en orbite terrestre basse, ce qui le rend indispensable pour les grandes initiatives d'exploration spatiale et les déploiements de satellites de grande taille. Le segment a connu des avancées technologiques significatives avec le développement de véhicules tels que le Système de Lancement Spatial (SLS) de la NASA et le Falcon Heavy de SpaceX, conçus pour les missions en espace lointain et les lancements de charges utiles lourdes. L'investissement continu dans les capacités des véhicules spatiaux lourds reflète l'engagement de l'industrie envers des objectifs ambitieux d'exploration spatiale et le déploiement de constellations de satellites à grande échelle.

Analyse du Segment Géographique du Marché des Véhicules de Lancement de Satellites en Amérique du Nord

Marché des Véhicules de Lancement de Satellites en Amérique du Nord aux États-Unis

Les États-Unis dominent le marché des véhicules de lancement de satellites en Amérique du Nord, représentant environ 95% de la valeur totale du marché en 2024. La position de leadership du pays est renforcée par la présence de grands acteurs tels que SpaceX, United Launch Alliance et Northrop Grumman Corporation. La robuste infrastructure spatiale, comprenant des installations de lancement avancées à la Station de la Force spatiale de Cap Canaveral et à la Base de la Force spatiale de Vandenberg, confère aux États-Unis des avantages concurrentiels significatifs. Le secteur spatial du pays bénéficie d'un soutien gouvernemental substantiel à travers les contrats de la NASA et du Département de la Défense, tout en favorisant une industrie spatiale commerciale florissante. Les entreprises privées aux États-Unis ont été à l'avant-garde du développement de technologies spatiales innovantes, notamment les fusées réutilisables et les composants imprimés en 3D. Le marché est particulièrement porté par la demande croissante de services de véhicules de lancement de satellites dans diverses applications, des communications et de l'observation de la Terre à la surveillance militaire.

Marché des Véhicules de Lancement de Satellites en Amérique du Nord au Canada

Le Canada maintient une présence significative sur le marché des véhicules de lancement de satellites en Amérique du Nord grâce à son orientation stratégique sur le développement des technologies spatiales et les collaborations internationales. L'Agence spatiale canadienne (ASC) joue un rôle crucial dans l'avancement des capacités spatiales du pays et la promotion de l'innovation dans le secteur des véhicules de lancement. Le pays s'est imposé comme un leader dans le développement de technologies satellitaires, notamment dans les domaines de l'observation de la Terre et des satellites de communication. Les universités et institutions de recherche canadiennes sont activement impliquées dans le développement de technologies de nanosatellites, avec des entreprises comme Wyvern menant des initiatives en imagerie hyperspectrale depuis l'orbite terrestre basse. L'accent mis par le gouvernement sur le développement des compétences nécessaires au développement de nanosatellites au niveau universitaire a créé une base solide pour la croissance future. Le cadre réglementaire canadien, supervisé par Innovation, Sciences et Développement économique Canada (ISDE), fournit un environnement structuré pour les activités spatiales commerciales tout en assurant la conformité avec les lois spatiales internationales.

Marché des Véhicules de Lancement de Satellites en Amérique du Nord au Mexique

Le Mexique développe régulièrement ses capacités sur le marché des véhicules de lancement de satellites grâce à des partenariats stratégiques et des investissements dans les technologies spatiales. Le programme spatial du pays se concentre sur le développement de capacités nationales tout en tirant parti de la coopération internationale pour faire avancer son secteur spatial. Les universités et institutions de recherche mexicaines participent de plus en plus à des projets de développement de satellites, contribuant à la croissance de l'industrie spatiale nationale. Le pays travaille à renforcer son cadre réglementaire pour attirer les investissements privés dans le secteur spatial et faciliter les activités spatiales commerciales. La situation géographique du Mexique offre un positionnement avantageux pour de futurs sites de lancement potentiels, notamment pour les orbites équatoriales et quasi-équatoriales. L'engagement du gouvernement à développer des capacités technologiques spatiales a conduit à une collaboration accrue avec des agences spatiales internationales et des entreprises privées, favorisant le transfert de connaissances et l'avancement technologique dans le secteur des véhicules de lancement.

Marché des Véhicules de Lancement de Satellites en Amérique du Nord dans les Autres Pays

Le marché des véhicules de lancement de satellites en Amérique du Nord dans les autres territoires et dépendances nord-américains présente des niveaux variables de participation aux activités spatiales. Ces régions contribuent souvent à l'écosystème spatial nord-américain plus large à travers des initiatives de recherche spécialisées et des collaborations internationales. Bien qu'elles ne disposent pas de capacités de lancement indépendantes, elles participent au secteur spatial à travers l'exploitation de stations au sol, des installations de traitement de données et des partenariats de recherche. Les cadres réglementaires de ces régions sont généralement alignés sur leurs autorités de tutelle respectives tout en maintenant la conformité avec les lois et traités spatiaux internationaux. Ces marchés bénéficient des avancées technologiques et de l'expertise de la communauté spatiale nord-américaine plus large, notamment dans des domaines tels que les communications par satellite et les applications d'observation de la Terre.

Paysage Concurrentiel

Principales Entreprises sur le Marché des Véhicules de Lancement de Satellites en Amérique du Nord

Le marché nord-américain des véhicules de lancement de satellites se caractérise par une innovation continue et des développements stratégiques parmi les acteurs clés tels que SpaceX, United Launch Alliance, Northrop Grumman et d'autres entreprises de premier plan. Ces leaders du marché investissent massivement dans le développement de technologies avancées de systèmes de lancement, en se concentrant particulièrement sur les fusées réutilisables et les solutions de services de lancement rentables. L'industrie a connu des améliorations opérationnelles significatives grâce à l'intégration de technologies de pointe telles que l'impression 3D pour les composants de fusées et les processus de fabrication automatisés. Les entreprises poursuivent activement des partenariats stratégiques avec des agences gouvernementales et des opérateurs de satellites commerciaux pour sécuriser des contrats de lancement à long terme. Les stratégies d'expansion du marché comprennent le développement de nouvelles installations de lancement, l'amélioration des infrastructures existantes et l'établissement d'une présence mondiale à travers des collaborations internationales. L'accent mis sur des opérations spatiales durables et les considérations environnementales est également devenu un aspect crucial des stratégies de développement de produits et d'exploitation.

Marché Consolidé avec de Forts Liens Gouvernementaux

Le marché nord-américain des véhicules de lancement de satellites présente une structure très consolidée, dominée par quelques grands acteurs disposant de relations gouvernementales établies et de capacités technologiques étendues. Ces leaders du marché sont principalement de grands conglomérats aérospatiaux avec des portefeuilles diversifiés couvrant la défense, l'aviation et les technologies spatiales, bien que des entreprises privées spécialisées soient apparues comme des concurrents significatifs. Les barrières élevées à l'entrée sur le marché, notamment les exigences en capital substantielles et la conformité réglementaire complexe, ont maintenu cette structure consolidée. L'industrie a connu des fusions et acquisitions stratégiques visant l'intégration verticale et le renforcement des capacités technologiques, les acteurs établis acquérant des startups innovantes pour renforcer leur position sur le marché.

La dynamique concurrentielle est fortement influencée par les contrats gouvernementaux et les exigences des programmes spatiaux, notamment des agences telles que la NASA et le Département de la Défense. Les acteurs du marché se concentrent de plus en plus sur les opportunités de lancement spatial commercial tout en maintenant leurs relations commerciales gouvernementales traditionnelles. L'industrie a connu un passage d'opérations purement axées sur le gouvernement à un modèle hybride intégrant des services de lancement commerciaux, conduisant à une concurrence et une innovation accrues. Les entreprises privées ont réussi à défier les contractants aérospatiaux traditionnels en introduisant des technologies et des modèles commerciaux disruptifs, reconfigurant le paysage concurrentiel.

L'Innovation et l'Adaptabilité Sont les Moteurs du Succès Futur

Le succès sur le marché des véhicules de lancement de satellites dépend de plus en plus de la capacité des entreprises à innover tout en maintenant la compétitivité des coûts et la fiabilité. Les acteurs établis du marché doivent se concentrer sur le développement de technologies de lancement de nouvelle génération tout en optimisant leurs opérations existantes pour maintenir leur avantage concurrentiel. La capacité à offrir des solutions de lancement flexibles pouvant accueillir diverses tailles de charges utiles et exigences orbitales est devenue cruciale pour le succès sur le marché. Les entreprises doivent investir dans des technologies durables et des systèmes de propulsion respectueux de l'environnement pour s'aligner sur l'évolution des exigences réglementaires et des préférences des clients. Maintenir des relations solides avec les clients gouvernementaux et commerciaux tout en préservant l'excellence opérationnelle restera essentiel pour le leadership sur le marché.

Pour les nouveaux entrants et les acteurs plus modestes, le succès réside dans l'identification et l'exploitation de niches de marché tout en développant des technologies innovantes répondant aux besoins spécifiques des clients. Les entreprises doivent se concentrer sur le développement de capacités spécialisées ou d'avantages en termes de coûts qui les différencient des acteurs établis. La capacité à s'adapter à l'évolution des conditions du marché et des exigences réglementaires tout en maintenant des normes de sécurité élevées sera cruciale. Le succès futur dépendra également de la capacité des entreprises à obtenir des financements, à établir des partenariats stratégiques et à développer des réseaux de chaîne d'approvisionnement efficaces. L'accent croissant mis sur la durabilité du transport spatial et la mitigation des débris obligera tous les acteurs du marché à intégrer des considérations environnementales dans leurs stratégies commerciales et leurs développements technologiques.

Leaders de l'Industrie des Véhicules de Lancement de Satellites en Amérique du Nord

Avio

Indian Space Research Organisation (ISRO)

Northrop Grumman Corporation

Space Exploration Technologies Corp.

United Launch Alliance, LLC.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents de l'Industrie

- Août 2022 : La fusée Atlas V de United Launch Alliance a transporté le SBIRS GEO-6, construit par Lockheed Martin pour l'Armée de l'air américaine, lancé depuis la Station de la Force spatiale de Cap Canaveral.

- Avril 2022 : Northrop Grumman Corporation a achevé l'expansion de l'usine de fabrication de satellites sur son campus de Gilbert, en Arizona. L'expansion ajoute 11 148 m² aux 12 542 m² existants, doublant presque la capacité de production du site pour répondre au carnet de commandes croissant de satellites de l'entreprise.

- Mars 2022 : La fusée Atlas 5 de United Launch Alliance a décollé de Cap Canaveral et a mis en orbite le satellite météorologique GOES-T pour Lockheed Martin.

Périmètre du Rapport sur le Marché des Véhicules de Lancement de Satellites en Amérique du Nord

GEO, LEO, MEO sont couverts comme segments par Classe d'Orbite. Lourd, Léger, Moyen sont couverts comme segments par Masse Maximale au Décollage du Véhicule de Lancement. Les États-Unis sont couverts comme segment par Pays.| GEO |

| LEO |

| MEO |

| Lourd |

| Léger |

| Moyen |

| États-Unis |

| Classe d'Orbite | GEO |

| LEO | |

| MEO | |

| Masse Maximale au Décollage du Véhicule de Lancement | Lourd |

| Léger | |

| Moyen | |

| Pays | États-Unis |

Définition du marché

- Application - Les diverses applications ou finalités des satellites sont classées en communication, observation de la Terre, observation spatiale, navigation et autres. Les finalités répertoriées sont celles déclarées par l'opérateur du satellite lui-même.

- Utilisateur Final - Les utilisateurs principaux ou utilisateurs finaux du satellite sont décrits comme civils (académiques, amateurs), commerciaux, gouvernementaux (météorologiques, scientifiques, etc.), militaires. Les satellites peuvent être à usage multiple, à la fois pour des applications commerciales et militaires.

- Masse Maximale au Décollage du Véhicule de Lancement - La masse maximale au décollage (MMAD) du véhicule de lancement désigne le poids maximal du véhicule de lancement au décollage, incluant le poids de la charge utile, des équipements et du carburant.

- Classe d'Orbite - Les orbites des satellites sont divisées en trois grandes classes, à savoir GEO, LEO et MEO. Les satellites en orbites elliptiques ont des apogées et des périgées qui diffèrent significativement l'un de l'autre, et les orbites de satellites avec une excentricité de 0,14 et plus sont classées comme elliptiques.

- Technologie de Propulsion - Dans ce segment, différents types de systèmes de propulsion satellitaire ont été classés comme systèmes de propulsion électrique, à carburant liquide et à gaz.

- Masse du Satellite - Dans ce segment, différents types de systèmes de propulsion satellitaire ont été classés comme systèmes de propulsion électrique, à carburant liquide et à gaz.

- Sous-système du Satellite - Tous les composants et sous-systèmes comprenant les propergols, les bus, les panneaux solaires et les autres équipements des satellites sont inclus dans ce segment.

| Mot-clé | Définition |

|---|---|

| Contrôle d'Attitude | L'orientation du satellite par rapport à la Terre et au soleil. |

| INTELSAT | L'Organisation internationale des télécommunications par satellites exploite un réseau de satellites pour les transmissions internationales. |

| Orbite Terrestre Géostationnaire (GEO) | Les satellites géostationnaires en orbite terrestre à 35 786 km (22 282 mi) au-dessus de l'équateur se déplacent dans la même direction et à la même vitesse que la rotation de la Terre sur son axe, les faisant apparaître fixes dans le ciel. |

| Orbite Terrestre Basse (LEO) | Les satellites en orbite terrestre basse orbitent entre 160 et 2 000 km au-dessus de la Terre, effectuent une orbite complète en environ 1,5 heure et ne couvrent qu'une partie de la surface terrestre. |

| Orbite Terrestre Moyenne (MEO) | Les satellites MEO sont situés au-dessus des satellites LEO et en dessous des satellites GEO, et voyagent généralement sur une orbite elliptique au-dessus des pôles Nord et Sud ou sur une orbite équatoriale. |

| Terminal à Très Petite Ouverture (VSAT) | Le terminal à très petite ouverture est une antenne dont le diamètre est généralement inférieur à 3 mètres. |

| CubeSat | Le CubeSat est une classe de satellites miniatures basée sur un facteur de forme composé de cubes de 10 cm. Les CubeSats pèsent au maximum 2 kg par unité et utilisent généralement des composants disponibles dans le commerce pour leur construction et leur électronique. |

| Véhicules de Lancement de Petits Satellites (VLPS) | Le véhicule de lancement de petits satellites (VLPS) est un véhicule de lancement à trois étages configuré avec trois étages de propulsion solide et un module de correction de vitesse à propulsion liquide (VTM) comme étage terminal. |

| Exploitation Minière Spatiale | L'exploitation minière des astéroïdes est l'hypothèse d'extraction de matériaux à partir d'astéroïdes et d'autres corps célestes, y compris les objets géocroiseurs. |

| Nanosatellites | Les nanosatellites sont définis de manière générale comme tout satellite pesant moins de 10 kilogrammes. |

| Système d'Identification Automatique (AIS) | Le système d'identification automatique (AIS) est un système de suivi automatique utilisé pour identifier et localiser les navires en échangeant des données électroniques avec d'autres navires à proximité, des stations de base AIS et des satellites. L'AIS satellitaire (S-AIS) est le terme utilisé pour décrire l'utilisation d'un satellite pour détecter les signatures AIS. |

| Véhicules de Lancement Réutilisables (VLR) | Un véhicule de lancement réutilisable (VLR) désigne un véhicule de lancement conçu pour revenir sur Terre en grande partie intact et pouvant donc être lancé plus d'une fois, ou contenant des étages de véhicule pouvant être récupérés par un opérateur de lancement pour une utilisation future dans l'exploitation d'un véhicule de lancement substantiellement similaire. |

| Apogée | Le point d'une orbite satellitaire elliptique le plus éloigné de la surface de la Terre. Les satellites géosynchrones qui maintiennent des orbites circulaires autour de la Terre sont d'abord lancés sur des orbites très elliptiques avec des apogées de 35 786 km. |

Méthodologie de recherche

Mordor Intelligence suit une méthodologie en quatre étapes dans tous nos rapports.

- Étape 1 : Identifier les Variables Clés : Afin de construire une méthodologie de prévision robuste, les variables et facteurs identifiés à l'étape 1 sont testés par rapport aux chiffres historiques disponibles du marché. Par un processus itératif, les variables nécessaires à la prévision du marché sont définies et le modèle est construit sur la base de ces variables.

- Étape 2 : Construire un Modèle de Marché : Les estimations de la taille du marché pour les années historiques et de prévision sont fournies en termes de revenus et de volumes. Pour la conversion des ventes en volume, le prix de vente moyen (PVM) est maintenu constant tout au long de la période de prévision pour chaque pays, et l'inflation ne fait pas partie de la tarification.

- Étape 3 : Valider et Finaliser : Dans cette étape importante, tous les chiffres du marché, les variables et les conclusions des analystes sont validés à travers un vaste réseau d'experts en recherche primaire issus du marché étudié. Les répondants sont sélectionnés à différents niveaux et fonctions pour générer une image globale du marché étudié.

- Étape 4 : Résultats de la Recherche : Rapports syndiqués, missions de conseil personnalisées, bases de données et plateformes d'abonnement.