Taille et part du marché de la propulsion spatiale

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 34.19 Milliards de dollars |

| Taille du Marché (2031) | 50.11 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 7.94% CAGR |

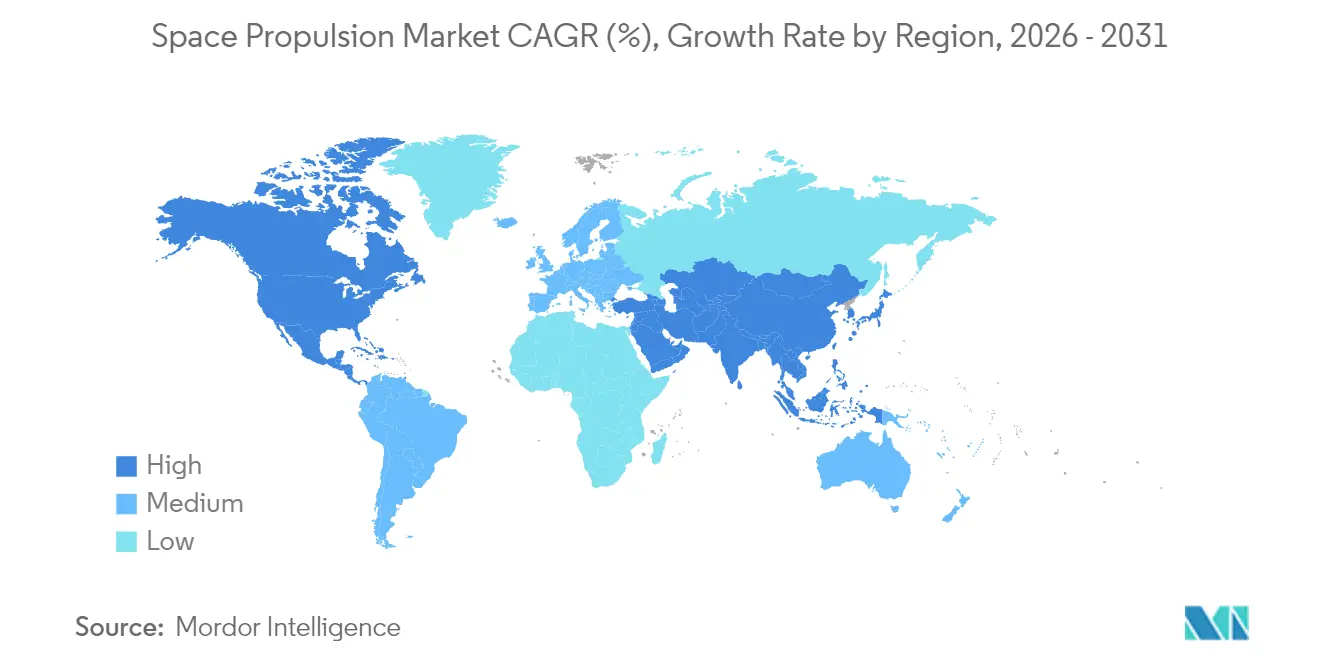

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

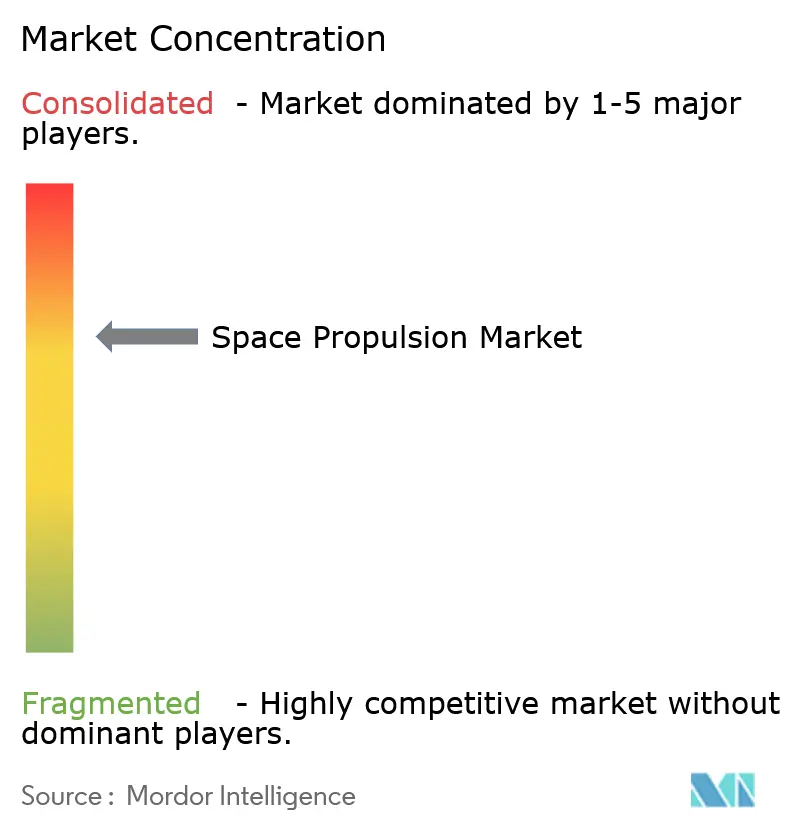

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de la propulsion spatiale par Mordor Intelligence

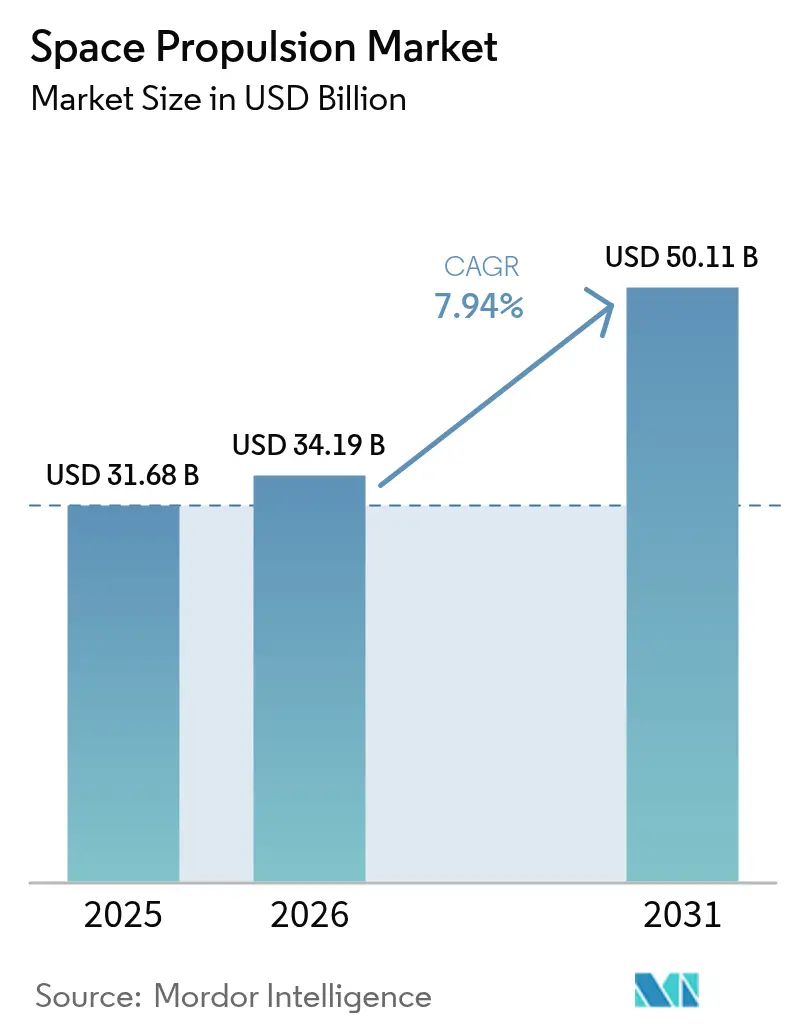

La taille du marché de la propulsion spatiale en 2026 est estimée à 34,19 milliards USD, en hausse par rapport à la valeur 2025 de 31,68 milliards USD, avec des projections pour 2031 affichant 50,11 milliards USD, progressant à un TCAC de 7,94 % sur la période 2026-2031. Cette expansion découle de trois forces se renforçant mutuellement : (1) les grands programmes de constellations souverains qui commandent des systèmes de propulsion par centaines, (2) les courses du secteur privé pour déployer des missions habitées au-delà de l'orbite basse terrestre, et (3) la forte baisse du coût par lancement rendue possible par les fusées réutilisables. La demande provient des lanceurs lourds, des sondes de l'espace lointain, des constellations de petits satellites et de la couche logistique émergente des remorqueurs orbitaux, soutenant un investissement en capital durable dans les moteurs chimiques, électriques et nucléaires expérimentaux. Les cycles d'approvisionnement technologique privilégient désormais les commandes en masse de modules standardisés, des calendriers d'intégration plus courts et une efficacité du carburant sur toute la durée de vie, ce qui favorise les fournisseurs capables de faire évoluer leur production sans sacrifier la fiabilité. Le durcissement des contrôles à l'exportation, la rareté du xénon et une infrastructure de ravitaillement encore immature modèrent la croissance à court terme, mais les progrès réalisés dans les démonstrateurs nucléaires-thermiques et la production de propergol in situ maintiennent des perspectives à long terme positives pour le marché de la propulsion spatiale.

Principaux enseignements du rapport

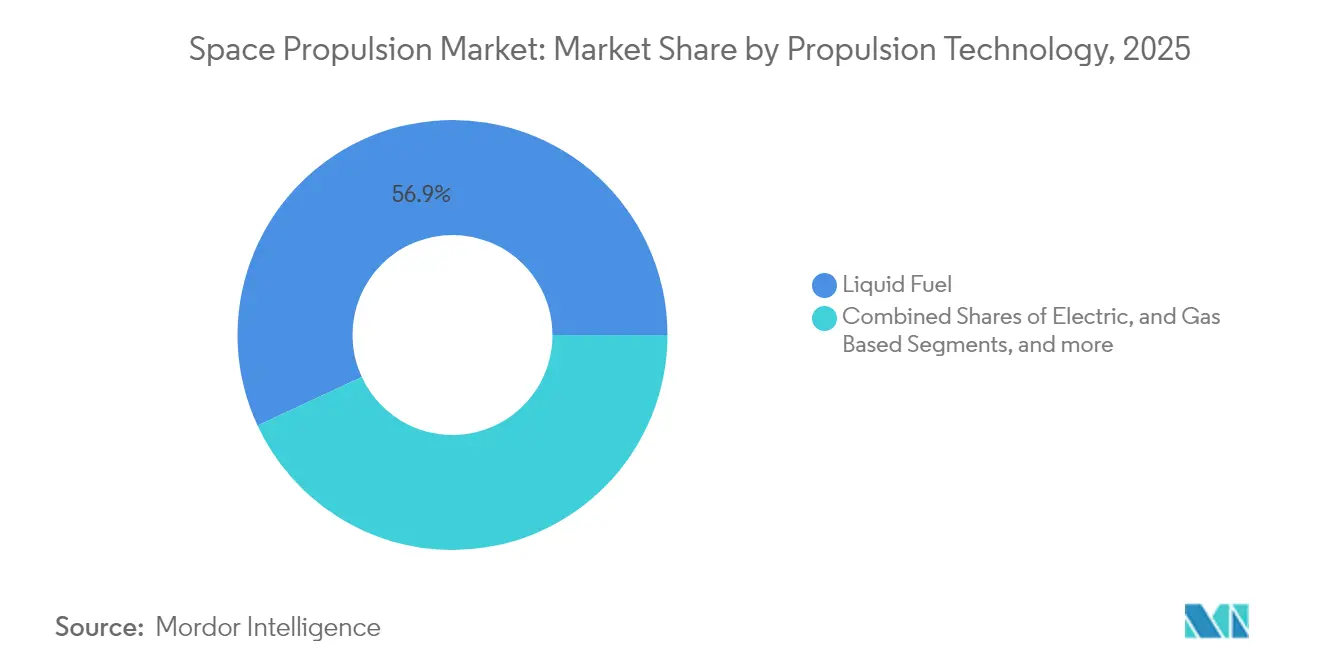

- Par technologie de propulsion, les moteurs à carburant liquide représentaient 56,92 % de la part du marché de la propulsion spatiale en 2025, tandis que la propulsion électrique devrait afficher un TCAC de 10,13 % jusqu'en 2031.

- Par composant, les propulseurs représentaient 47,31 % de la taille du marché de la propulsion spatiale en 2025 ; les unités de traitement de puissance devraient se développer à un TCAC de 8,51 % jusqu'en 2031.

- Par plateforme, les satellites représentaient 57,76 % du chiffre d'affaires en 2025 ; les remorqueurs orbitaux constituent la catégorie à la croissance la plus rapide, avec un TCAC de 9,09 % jusqu'en 2031.

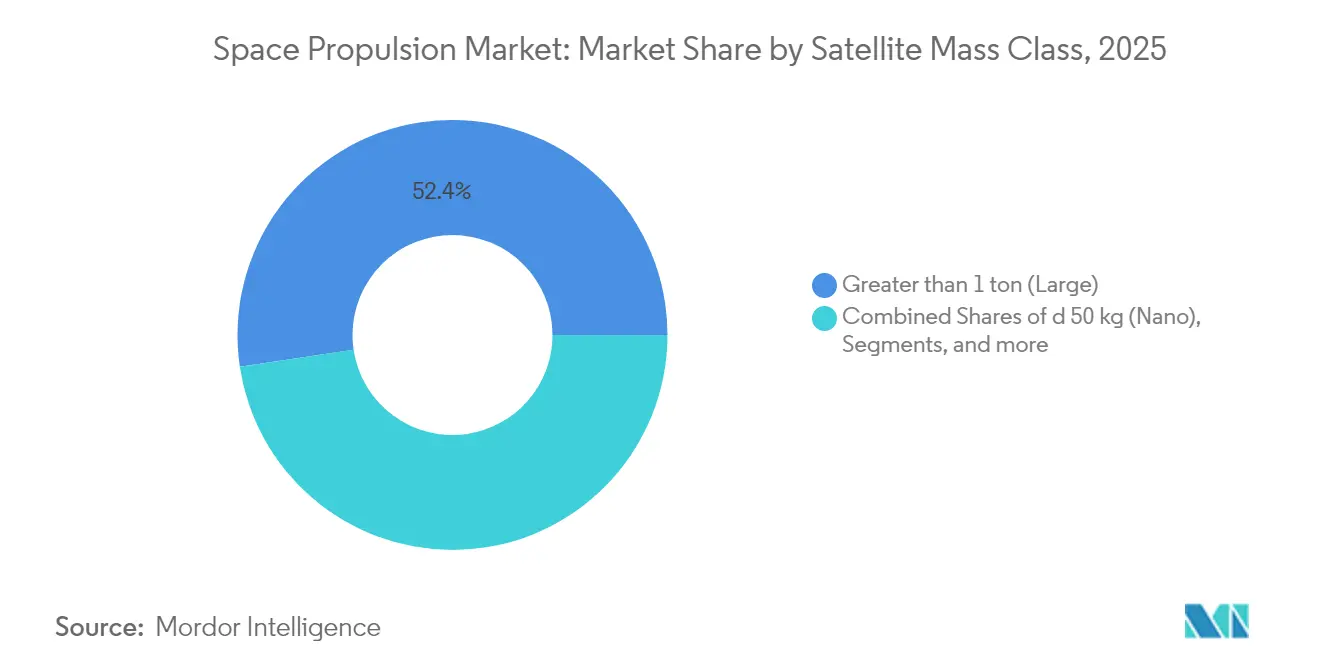

- Par classe de masse satellitaire, les grands satellites (> 1 tonne) ont capté 52,35 % de la taille du marché de la propulsion spatiale en 2025, tandis que les nanosatellites (≤ 50 kg) progressent à un TCAC de 9,60 %.

- Par zone géographique, l'Amérique du Nord représentait 42,12 % de la part du marché de la propulsion spatiale en 2025 ; la région Asie-Pacifique se distingue par le TCAC régional le plus élevé, soit 8,98 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché mondial de la propulsion spatiale

Analyse de l'impact des moteurs de croissance*

| Moteur de croissance | Impact (~) % sur la prévision du TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Hausse des financements publics pour les méga-constellations | +1.8% | Amérique du Nord et Europe, répercussions mondiales | Moyen terme (2-4 ans) |

| Course aux missions habitées commerciales (Lune/Mars) | +1.5% | Amérique du Nord et Europe, montée en puissance de l'Asie-Pacifique | Long terme (≥ 4 ans) |

| Baisse des coûts de lancement grâce aux véhicules réutilisables | +1.2% | Mondial | Court terme (≤ 2 ans) |

| Démonstrateurs nucléaires-thermiques de la DARPA et de l'ESA | +0.9% | Amérique du Nord et Europe | Long terme (≥ 4 ans) |

| Mandats de retrait des débris orbitaux | +0.7% | Mondial, adoption précoce en Europe | Moyen terme (2-4 ans) |

| R&D sur la production de propergol in situ | +0.6% | Noyau Amérique du Nord, expansion Asie-Pacifique | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Hausse des financements publics pour les méga-constellations

Les budgets des méga-constellations remodèlent la passation des marchés en faisant passer les commandes de satellites uniques sur mesure à des lots répétables. L'Union européenne a réservé 2,78 milliards USD au réseau de communications sécurisées IRIS², tandis que le Fonds de stratégie spatiale du Japon a alloué 1 000 milliards JPY (6,7 milliards USD) au développement de capacités nationales d'ici 2030.[1]Space News Staff, "Allocation du Fonds de stratégie spatiale du Japon," Space News, spacenews.com Le Royaume-Uni a consacré 1,84 milliard GBP à la R&D en propulsion et aux modernisations d'usines.[2]Gouvernement britannique, "Stratégie spatiale nationale," GOV.UK, gov.uk En conséquence, les maîtres d'œuvre installent des lignes de production automatisées, des interfaces de propulseurs modulaires et des jumeaux numériques qui réduisent les coûts unitaires sur l'ensemble du marché de la propulsion spatiale. La standardisation encourage à son tour les opérateurs commerciaux à adopter des moteurs disponibles sur étagère correspondant aux cadences requises par les constellations.

Course aux missions habitées commerciales (Lune/Mars)

Le programme Artemis de la NASA, désormais financé à hauteur de 93 milliards USD jusqu'en 2030, nécessite des systèmes de propulsion avec des certifications d'habitabilité supérieures à celles des engins spatiaux non habités. Le Starship méthane-oxygène de SpaceX poursuit des essais en vol intégrés qui valident les moteurs à haute poussée pour les transits interplanétaires.[3]SpaceX Communications, "Données de performance du Falcon Heavy," SpaceX, spacex.com Le plan Explore 2040 de l'ESA, doté de 19,55 milliards USD, réserve des capitaux pour les véhicules de fret et d'équipage lunaires.[4]Agence spatiale européenne, "Stratégie Explore 2040," ESA, esa.int Blue Origin et Rocket Lab exercent une pression concurrentielle supplémentaire en faisant mûrir des lanceurs de grand diamètre, signalant que la fiabilité de la propulsion dans l'espace lointain commandera des prix premium. En conséquence, le marché de la propulsion spatiale connaît une demande accrue pour des architectures de moteurs redondants, des logiciels avancés de détection de pannes et des campagnes d'essais de longue durée.

Baisse des coûts de lancement grâce aux véhicules réutilisables

Les boosters réutilisables ont réduit les prix de lancement de près de 70 % depuis 2020 ; le Falcon Heavy affichait 1 400 USD/kg vers l'orbite basse terrestre en 2024. Des coûts plus bas libèrent les constructeurs de satellites qui peuvent augmenter la masse de la charge utile et intégrer des propulseurs plus performants qui étaient auparavant jugés non économiques. MaiaSpace d'ArianeGroup vise une efficacité similaire d'ici 2027, déclenchant une course mondiale vers les fusées réutilisables. Des budgets de masse plus importants se traduisent par des réservoirs de propergol plus grands, des stacks de propulsion bimode et des propulseurs électriques avec des temps de combustion plus longs. Le vortex concurrentiel intensifie les marchés d'interfaces propulsion-bus standardisées, accélérant le délai de mise en orbite et cimentant la transformation du marché de la propulsion spatiale, passant d'engins à mission unique à des constellations rapidement renouvelables.

Démonstrateurs nucléaires-thermiques de la DARPA et de l'ESA

Le programme DRACO de la DARPA, soutenu par 499 millions USD en 2024, vise un essai en vol nucléaire-thermique en 2027. L'ESA a budgétisé 173,52 millions USD pour faire mûrir des technologies complémentaires. Les moteurs nucléaires-thermiques promettent des niveaux de poussée deux fois supérieurs à ceux des systèmes chimiques et une impulsion spécifique proche de la propulsion électrique, permettant des transferts de fret vers Mars en 45 jours. Le blindage des réacteurs, les matériaux à haute température et la conformité réglementaire créent des barrières à l'entrée formidables qui favorisent les grands groupes aérospatiaux établis. Des percées dans ce domaine pourraient remodeler le paysage concurrentiel et insuffler une nouvelle dynamique au marché de la propulsion spatiale bien au-delà de 2030.

Analyse de l'impact des freins*

| Frein | Impact (~) % sur la prévision du TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Durcissement des régimes de contrôle des exportations (ITAR, MTCR) | -1.4% | Mondial, impact le plus fort sur les partenariats transfrontaliers | Court terme (≤ 2 ans) |

| Infrastructure limitée de ravitaillement en orbite | -1.1% | Mondial | Moyen terme (2-4 ans) |

| Goulets d'étranglement persistants dans l'approvisionnement en xénon | -0.8% | Mondial, concentré dans la propulsion électrique | Court terme (≤ 2 ans) |

| Désengagement des investisseurs des SPAC du secteur NewSpace | -0.6% | Amérique du Nord, Europe | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Durcissement des régimes de contrôle des exportations (ITAR, MTCR)

Le Département d'État américain a élargi en 2024 les définitions de l'ITAR pour englober les propulseurs électriques avancés et les équipements électroniques de guidage autonome, affectant environ 40 % des transactions de propulsion transfrontalières. Le Régime de contrôle de la technologie des missiles a également étendu sa couverture aux moteurs de petits satellites. Les fournisseurs européens réagissent en ouvrant des filiales aux États-Unis ou en se réorientant vers des chaînes d'approvisionnement nationales, tandis que les opérateurs asiatiques financent des programmes de moteurs indigènes pour contourner les délais d'octroi de licences. La documentation de conformité ajoute désormais jusqu'à six mois aux calendriers de livraison habituels, comprimant les marges de production pour les déploiements de constellations. Ces obstacles inclinent la demande vers les fournisseurs du pays d'origine, fragmentant le marché mondial de la propulsion spatiale en blocs d'approvisionnement régionaux.

Infrastructure limitée de ravitaillement en orbite

Les retards de la mission OSAM-1 de la NASA repoussent la première démonstration autonome de ravitaillement au-delà de 2026, contraignant les opérateurs à surdimensionner les charges de propergol pour garantir la durée de vie des missions. La pénalité de masse limite la capacité de charge utile et atténue l'enthousiasme pour les propulseurs très performants mais gourmands en carburant. Le réseau de « dépôts de carburant » propriétaires d'Orbit Fab progresse, mais les normes de propergol restent non réglées, risquant une fragmentation. Sans ports de ravitaillement et grades de propergol acceptés, les constructeurs de satellites hésitent à investir dans des moteurs prêts à être ravitaillés, ce qui freine la croissance à court terme du marché de la propulsion spatiale.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par technologie de propulsion : la domination du carburant liquide persiste

Les moteurs à carburant liquide représentaient 56,92 % du chiffre d'affaires en 2025, constituant la principale source de revenus cette année-là, en raison de la demande soutenue pour les lanceurs lourds et les sondes planétaires à delta-V élevé, qui nécessitent encore des propergols denses et des ratios poussée-masse élevés. Les moteurs électriques, bien que plus modestes en termes monétaires, devraient croître de 10,13 % par an à mesure que les opérateurs de constellations privilégient une impulsion spécifique supérieure à 3 000 s contre 450 s pour les alternatives chimiques. La taille du marché de la propulsion spatiale allouée aux systèmes hybrides à base de gaz reste relativement stable, avec une concentration dans le contrôle d'attitude. Le moteur à iode de ThrustMe a atteint l'orbite en 2024 et a montré des économies de coûts de 40 % par rapport aux unités au xénon, créant un précédent pour les propergols alternatifs. Les unités de traitement de puissance sont désormais livrées en racks modulaires allant de 200 W pour les CubeSats à 20 kW pour les bus géostationnaires, permettant aux intégrateurs de plateformes de réutiliser l'avionique commune sur les flottes. Les fournisseurs disposant à la fois de gammes liquides et électriques se couvrent contre les fluctuations de la demande, tandis que les fournisseurs spécialisés en électrique ciblent les constellations qui signent des accords-cadres pluriannuels.

L'électrification influence les profils de lancement : certaines missions en orbite basse terrestre adoptent la montée en orbite électrique, sacrifiant la disponibilité opérationnelle précoce pour des économies de masse de propergol. Pendant ce temps, les explorateurs de l'espace lointain combinent des brûlures d'injection chimique à haute poussée avec des croisières de charge utile ionique de plusieurs années, plaçant des ensembles de moteurs mixtes sur les listes de présélection des marchés. L'approche bimode élargit la portée, permettant au marché de la propulsion spatiale d'accommoder des architectures de mission qui se chevauchent sans forcer une technologie unique à tout faire.

Par composant : les propulseurs dominent l'intégration du marché

Les propulseurs représentaient 47,31 % du chiffre d'affaires des composants en 2025, car les moteurs restent l'élément à plus haute valeur ajoutée de tout système de propulsion. La vague d'intégration voit les entreprises regrouper les vannes, les unités de traitement de puissance et l'électronique de contrôle en skids uniques, réduisant les délais d'assemblage des satellites de 30 % selon Busek. Les unités de traitement de puissance se développent à un TCAC de 8,51 % à mesure que les moteurs électriques montent en puissance vers des constellations de classe kilowatt. Les réservoirs composites avancés réduisent la masse du liner, et les dispositifs de gestion du propergol imprimés en 3D améliorent le soutirage des résidus de carburant pour le maintien en station géostationnaire, améliorant ainsi l'efficacité globale.

Les systèmes d'alimentation en propergol intègrent des capteurs de santé qui alimentent la télémétrie vers l'IA au sol, permettant la maintenance prédictive. Les innovateurs en matière de tuyères utilisent des alliages à gradient capables de résister à des milliers de cycles thermiques dans les boosters réutilisables. La convergence entre composants signifie que les clients émettent désormais des appels d'offres couvrant des modules de propulsion complets, poussant les spécialistes vers des partenariats ou des acquisitions. Le marché de la propulsion spatiale récompense les fournisseurs capables d'offrir des « suites de propulsion » prêtes à l'emploi certifiées pour les bus satellites les plus courants.

Par classe de masse satellitaire : les grands satellites maintiennent leur leadership

Les grandes plateformes (> 1 tonne) ont capté 52,35 % du chiffre d'affaires en 2025, car les communications géostationnaires et l'imagerie haute résolution s'appuient encore sur des budgets de puissance importants et des réserves de maintien en station robustes. Les nanosatellites affichent cependant un TCAC de 9,60 % à mesure que les opérateurs favorisent des architectures désagrégées qui tolèrent les défaillances d'unités individuelles sans perturber le service. Les propulseurs milli-Newton de Dawn Aerospace s'intègrent dans une enveloppe 1U, permettant un pointage précis pour les CubeSats aussi petits que 3 kg.

Les classes micro (51-500 kg) et mini (501 kg–1 tonne) comblent les lacunes en matière de capacités, adoptant des ensembles chimiques/électriques hybrides. Les règles réglementaires sur les débris favorisent les classes de masse inférieures à 200 kg en raison des licences simplifiées, propulsant davantage l'adoption des nanomatériaux. Néanmoins, les missions de radiodiffusion, de haut débit et de météorologie à forte valeur ajoutée continuent de commander des bus de plusieurs tonnes, qui ancrent le marché de la propulsion spatiale à court terme. Les fournisseurs de composants s'adressent aux deux extrêmes en miniaturisant les vannes pour les CubeSats et en dimensionnant les pompes cryogéniques pour les grands engins.

Par plateforme : les remorqueurs orbitaux stimulent une croissance spécialisée

Les satellites représentaient 57,76 % du chiffre d'affaires en 2025, tandis que les remorqueurs orbitaux ont émergé comme la plateforme à la croissance la plus rapide, avec un TCAC de 9,09 %. Les remorqueurs effectuent des livraisons au dernier kilomètre, secourent des satellites bloqués sur des orbites de transfert et procèdent au retrait des débris. Impulse Space a levé 150 millions USD en 2025 pour produire en masse des remorqueurs équipés de moteurs à mode mixte capables de combustions rapides et d'un maintien en station économique.

Les lanceurs conservent une concentration de moteurs chimiques, mais le méthane et les propergols « verts » ouvrent des niches aux nouveaux entrants. Les véhicules de transfert orbital, distincts des remorqueurs, se concentrent sur le déploiement de constellations en libérant des lots de petits satellites sur plusieurs plans. Les sondes de l'espace lointain, bien que moins nombreuses, sont équipées de moteurs électriques sur mesure ou de moteurs nucléaires planifiés. La diversification oblige les fournisseurs de propulsion à proposer des interfaces modulaires adaptées aux différentes plateformes, élargissant le chiffre d'affaires total accessible pour le marché de la propulsion spatiale.

Analyse géographique

L'Amérique du Nord a pris la tête avec 42,12 % du chiffre d'affaires en 2025, portée par le budget de 25 milliards USD de la NASA et les dépenses spatiales du Département de la Défense dépassant 30 milliards USD. Les règles de contrôle des exportations orientent les commandes gouvernementales vers les fournisseurs nationaux, offrant aux acteurs établis des flux de demande prévisibles. Le Canada contribue à la croissance additive grâce à la constellation Lightspeed de Telesat et à sa participation au Gateway Artemis. L'écosystème régional concentre les talents en fabrication, les infrastructures d'essai et les capitaux, soutenant la plus grande part régionale unique du marché de la propulsion spatiale.

La région Asie-Pacifique enregistre la croissance la plus rapide avec un TCAC de 8,98 %. Le programme dirigé par l'État chinois a dépassé 13 milliards USD en 2024, en privilégiant les moteurs à méthane et les variantes kérolox à haute poussée pour les sorties lunaires habitées. L'Inde vise à établir une économie spatiale de 44 milliards USD d'ici 2033, canalisant les capitaux de l'ISRO et du secteur privé dans la recherche et le développement de la propulsion liquide et électrique. Le fonds de 6,4 milliards USD du Japon soutient les lignes de production de propulseurs nationaux et les prototypes de composants de réacteurs. La Corée du Sud investit 2 milliards USD pour développer des capacités de propulsion pour petits satellites, illustrant une concurrence régionale qui fragmente les chaînes d'approvisionnement et amplifie le sourçage local.

L'Europe maintient son autonomie stratégique grâce au budget Explore 2040 de 19,55 milliards USD de l'ESA et aux initiatives nationales en France, en Allemagne et au Royaume-Uni. Safran et ArianeGroup dirigent les programmes de moteurs chimiques et hybrides, tandis qu'Exotrail et ThrustMe font progresser l'innovation en matière de propulseurs électriques, attirant des clients mondiaux. Le plan de 2,42 milliards USD du Royaume-Uni pour développer la fabrication de propulsion soutient des sites en Écosse et dans les Midlands de l'Est, illustrant le rapatriement de la production soutenu par les gouvernements. La parité des contrôles à l'exportation européens avec les États-Unis encourage la collaboration intra-bloc mais érige des obstacles pour les acheteurs de pays tiers, orientant subtilement les schémas de passation de marchés mondiaux du marché de la propulsion spatiale vers des pôles régionaux.

Les participants du reste du monde — le Brésil, l'Iran, l'Arabie saoudite et les Émirats arabes unis — font évoluer leurs capacités des fusées-sondes vers les véhicules orbitaux, générant une demande de moteurs incrémentielle adaptée aux cadres réglementaires nationaux. Les programmes localisés commencent souvent par des sous-systèmes importés mais évoluent vers des propulseurs indigènes, élargissant progressivement l'empreinte mondiale du marché de la propulsion spatiale.

Paysage concurrentiel

L'innovation et les partenariats façonnent le succès futur

Le marché de la propulsion spatiale est modérément concentré. Aerojet Rocketdyne (L3Harris Technologies, Inc.), Space Exploration Technologies Corp. et Northrop Grumman dominent les contrats de lancement et d'espace lointain, s'appuyant sur de profondes équipes d'ingénierie et des processus de production certifiés. Rocket Lab, Exotrail, ThrustMe et Busek gagnent des parts dans les constellations commerciales en proposant des propulseurs électriques à production rapide à des prix attractifs pour les opérateurs du secteur NewSpace. Les dépôts de brevets pour les propulseurs à effet Hall et les propulseurs à propergols alternatifs ont augmenté de 45 % en 2024, témoignant d'une vague de génération de propriété intellectuelle.

L'intégration verticale est le principal thème stratégique. SpaceX fabrique les moteurs, les chambres, les turbopompes et l'électronique de contrôle sous un même toit, comprimant les marges des spécialistes des composants. En réponse, les fournisseurs soit s'associent — comme Phase Four s'associant à Redwire pour fusionner la fabrication de propulsion et de bus — soit poursuivent des fusions qui marient les propulseurs aux unités de traitement de puissance. Les efforts de propulsion nucléaire-thermique nécessitent une fabrication spécialisée de combustible et une expertise en matière de cuves de réacteur, favorisant les conglomérats disposant de portefeuilles nucléaires de défense.

Les barrières à l'entrée sur le marché restent élevées pour la propulsion des lanceurs ; néanmoins, les niches de propulseurs électriques font émerger des nouveaux entrants financés par le capital-risque ciblant les segments CubeSat et véhicule de transfert orbital. Les filtres réglementaires tels que l'ITAR inclinent les programmes de défense américains vers les acteurs établis, tandis que la volonté d'autonomie de l'Europe protège ses fournisseurs. La demande croissante d'interfaces de ravitaillement standardisées et de propulsion pour le retrait des débris représente un territoire vierge où ni les grands acteurs historiques ni les startups ne détiennent une position dominante, laissant les résultats concurrentiels ouverts sur l'horizon de prévision.

Leaders de l'industrie de la propulsion spatiale

Space Exploration Technologies Corp.

ArianeGroup GmbH

Blue Origin Enterprises, L.P.

Northrop Grumman Corporation

Aerojet Rocketdyne (L3Harris Technologies, Inc.)

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans l'industrie

- Juin 2025 : Honda R&D Co., Ltd., une filiale de Honda Motor Co., Ltd., a développé de manière autonome et réalisé un test de lancement et d'atterrissage d'une fusée réutilisable expérimentale. La fusée mesure 6,3 m de longueur, 85 cm de diamètre et pèse 900 kg à sec et 1 312 kg en charge.

- Juin 2025 : Desert Works Propulsion (DWP) a complété les tests initiaux de plusieurs cathodes de décharge et de neutraliseur prototypes, développées pour le propulseur ionique TIE-20 de Turion Space Corp.

- Juin 2025 : La NASA, en partenariat avec L3Harris Technologies, a réalisé le premier essai à chaud du moteur-fusée RS-25. Ce moteur est destiné à propulser le cinquième lancement du Système de lancement spatial (SLS) dans le cadre de la campagne d'exploration lunaire Artemis.

Portée du rapport sur le marché mondial de la propulsion spatiale

Électrique, à base de gaz, à carburant liquide sont couverts comme segments par la technologie de propulsion. Asie-Pacifique, Europe, Amérique du Nord sont couverts comme segments par région.| Électrique |

| À base de gaz |

| À carburant liquide |

| Propulseurs |

| Systèmes d'alimentation en propergol |

| Unités de traitement de puissance |

| Réservoirs et dispositifs de gestion du propergol |

| Tuyères |

| Inférieure ou égale à 50 kg (Nano) |

| 51–500 kg (Micro) |

| 501 kg–1 tonne (Mini) |

| Supérieur à 1 tonne (Grand) |

| Satellite |

| Lanceur |

| Véhicule de transfert orbital |

| Sonde de l'espace lointain |

| Remorqueur orbital |

| Amérique du Nord | États-Unis |

| Canada | |

| Asie-Pacifique | Australie |

| Chine | |

| Inde | |

| Japon | |

| Corée du Sud | |

| Australie | |

| Nouvelle-Zélande | |

| Singapour | |

| Reste de l'Asie-Pacifique | |

| Europe | France |

| Allemagne | |

| Russie | |

| Royaume-Uni | |

| Reste de l'Europe | |

| Reste du monde | Brésil |

| Iran | |

| Arabie saoudite | |

| Émirats arabes unis | |

| Reste du monde |

| Par technologie de propulsion | Électrique | |

| À base de gaz | ||

| À carburant liquide | ||

| Par composant | Propulseurs | |

| Systèmes d'alimentation en propergol | ||

| Unités de traitement de puissance | ||

| Réservoirs et dispositifs de gestion du propergol | ||

| Tuyères | ||

| Par classe de masse satellitaire | Inférieure ou égale à 50 kg (Nano) | |

| 51–500 kg (Micro) | ||

| 501 kg–1 tonne (Mini) | ||

| Supérieur à 1 tonne (Grand) | ||

| Par plateforme | Satellite | |

| Lanceur | ||

| Véhicule de transfert orbital | ||

| Sonde de l'espace lointain | ||

| Remorqueur orbital | ||

| Par zone géographique | Amérique du Nord | États-Unis |

| Canada | ||

| Asie-Pacifique | Australie | |

| Chine | ||

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Australie | ||

| Nouvelle-Zélande | ||

| Singapour | ||

| Reste de l'Asie-Pacifique | ||

| Europe | France | |

| Allemagne | ||

| Russie | ||

| Royaume-Uni | ||

| Reste de l'Europe | ||

| Reste du monde | Brésil | |

| Iran | ||

| Arabie saoudite | ||

| Émirats arabes unis | ||

| Reste du monde | ||

Définition du marché

- Application - Les différentes applications ou utilisations des satellites sont classées en communication, observation de la Terre, observation de l'espace, navigation et autres. Les utilisations répertoriées sont celles déclarées par l'opérateur du satellite.

- Utilisateur final - Les utilisateurs primaires ou finaux du satellite sont décrits comme civils (universitaires, amateurs), commerciaux, gouvernementaux (météorologiques, scientifiques, etc.) ou militaires. Les satellites peuvent avoir des usages multiples, à la fois commerciaux et militaires.

- Masse maximale au décollage du lanceur (MTOW) - La masse maximale au décollage (MTOW) du lanceur désigne la masse maximale du lanceur au décollage, incluant la masse de la charge utile, des équipements et du carburant.

- Classe d'orbite - Les orbites satellitaires sont divisées en trois grandes classes : GEO, LEO et MEO. Les satellites sur orbites elliptiques ont des apogées et des périgées qui diffèrent significativement les uns des autres, et les orbites satellitaires avec une excentricité de 0,14 et plus sont classées comme elliptiques.

- Technologie de propulsion - Dans ce segment, les différents types de systèmes de propulsion satellitaire ont été classés comme systèmes de propulsion électrique, à carburant liquide et à base de gaz.

- Masse satellitaire - Dans ce segment, les différents types de systèmes de propulsion satellitaire ont été classés comme systèmes de propulsion électrique, à carburant liquide et à base de gaz.

- Sous-système satellitaire - Tous les composants et sous-systèmes comprenant les propergols, les bus, les panneaux solaires et les autres équipements matériels des satellites sont inclus dans ce segment.

| Mot-clé | Définition |

|---|---|

| Contrôle d'attitude | L'orientation du satellite par rapport à la Terre et au soleil. |

| INTELSAT | L'Organisation internationale des télécommunications par satellites exploite un réseau de satellites pour les transmissions internationales. |

| Orbite géostationnaire (GEO) | Les satellites géostationnaires en orbite terrestre à 35 786 km (22 282 mi) au-dessus de l'équateur, dans le même sens et à la même vitesse que la rotation de la Terre sur son axe, les faisant apparaître fixes dans le ciel. |

| Orbite basse terrestre (LEO) | Les satellites en orbite basse terrestre gravitent entre 160 et 2 000 km au-dessus de la Terre, effectuent une orbite complète en environ 1,5 heure et ne couvrent qu'une partie de la surface terrestre. |

| Orbite terrestre moyenne (MEO) | Les satellites en orbite terrestre moyenne sont situés au-dessus des satellites en orbite basse terrestre et en dessous des satellites géostationnaires, et voyagent généralement sur une orbite elliptique au-dessus des pôles Nord et Sud ou sur une orbite équatoriale. |

| Terminal à très petite ouverture (VSAT) | Le terminal à très petite ouverture est une antenne dont le diamètre est généralement inférieur à 3 mètres. |

| CubeSat | Le CubeSat est une classe de satellites miniatures basée sur un facteur de forme composé de cubes de 10 cm. Les CubeSats pèsent au maximum 2 kg par unité et utilisent généralement des composants disponibles dans le commerce pour leur construction et leur électronique. |

| Lanceurs de petits satellites (SSLV) | Le lanceur de petits satellites (SSLV) est un lanceur à trois étages configuré avec trois étages de propulsion solide et un module de correction de vitesse (VTM) à propulsion liquide comme étage terminal. |

| Exploitation minière spatiale | L'exploitation minière d'astéroïdes est l'hypothèse d'extraction de matériaux à partir d'astéroïdes et d'autres corps célestes, y compris les objets géocroiseurs. |

| Nanosatellites | Les nanosatellites sont définis de manière approximative comme tout satellite pesant moins de 10 kilogrammes. |

| Système d'identification automatique (AIS) | Le système d'identification automatique (AIS) est un système de suivi automatique utilisé pour identifier et localiser les navires en échangeant des données électroniques avec d'autres navires à proximité, des stations de base AIS et des satellites. L'AIS satellitaire (S-AIS) est le terme utilisé pour décrire l'utilisation d'un satellite pour détecter les signatures AIS. |

| Véhicules de lancement réutilisables (RLV) | Un véhicule de lancement réutilisable (RLV) désigne un lanceur conçu pour revenir sur Terre en grande partie intact et pouvant donc être lancé plus d'une fois, ou contenant des étages de véhicule pouvant être récupérés par un opérateur de lancement en vue d'une utilisation future dans l'exploitation d'un véhicule de lancement substantiellement similaire. |

| Apogée | Le point d'une orbite satellitaire elliptique le plus éloigné de la surface de la Terre. Les satellites géosynchrones qui maintiennent des orbites circulaires autour de la Terre sont d'abord lancés sur des orbites très elliptiques avec des apogées de 35 784 km (22 237 miles). |

Méthodologie de recherche

Mordor Intelligence suit une méthodologie en quatre étapes dans tous nos rapports.

- Étape 1 : Identification des variables clés : Afin de construire une méthodologie de prévision robuste, les variables et facteurs identifiés à l'étape 1 sont testés par rapport aux données historiques disponibles du marché. Par un processus itératif, les variables nécessaires à la prévision du marché sont définies et le modèle est construit sur la base de ces variables.

- Étape 2 : Construction d'un modèle de marché : Les estimations de la taille du marché pour les années historiques et de prévision sont fournies en termes de chiffre d'affaires et de volume. Pour la conversion des ventes en volume, le prix de vente moyen (ASP) est maintenu constant tout au long de la période de prévision pour chaque pays, et l'inflation ne fait pas partie de la tarification.

- Étape 3 : Validation et finalisation : Dans cette étape importante, tous les chiffres du marché, les variables et les analyses des experts sont validés par un vaste réseau d'experts en recherche primaire issus du marché étudié. Les répondants sont sélectionnés à différents niveaux et fonctions pour générer une image globale du marché étudié.

- Étape 4 : Résultats de la recherche : Rapports syndiqués, missions de conseil personnalisées, bases de données et plateformes d'abonnement.