Taille et Part du Marché de la Fabrication de Satellites et des Véhicules de Lancement

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2031 |

|---|---|

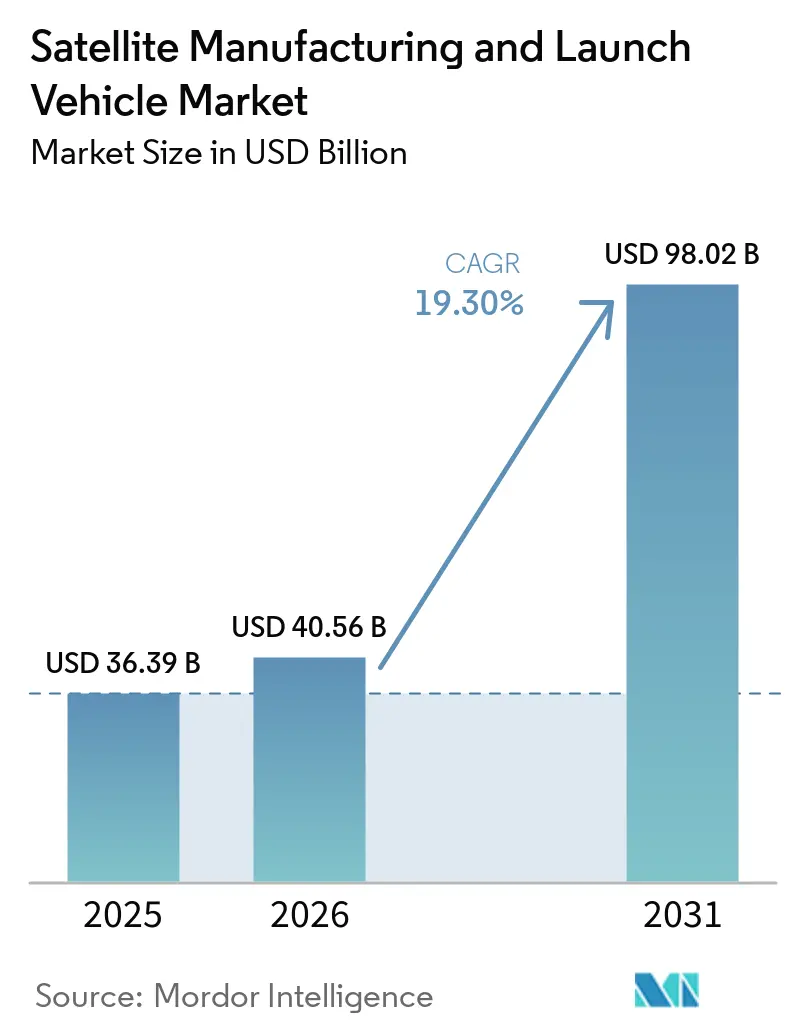

| Taille du Marché (2026) | 40.56 Milliards de dollars |

| Taille du Marché (2031) | 98.02 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 19.30% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché de la Fabrication de Satellites et des Véhicules de Lancement par Mordor Intelligence

La taille du marché de la fabrication de satellites et des véhicules de lancement devrait croître de 36,39 milliards USD en 2025 à 40,56 milliards USD en 2026 et devrait atteindre 98,02 milliards USD d'ici 2031, à un CAGR de 19,30% sur la période 2026-2031. Cette expansion reflète un pivot vers des déploiements LEO à grande échelle, creusant l'écart avec les missions géostationnaires traditionnelles alors que les opérateurs de constellations compriment les cycles de construction et sécurisent une cadence de lancement rapide. Les dépôts de fichiers multi-constellations de la Chine pour 203 000 satellites soulignent une course aux positions orbitales qui élève les exigences en matière de coordination des fréquences et de planification du débit de lancement. La réutilisabilité des lanceurs est désormais un levier structurel de réduction des coûts sur le marché de la fabrication de satellites et des véhicules de lancement, car la modernisation des licences et les opérations de réutilisation rapide augmentent les cadences de vol tout en améliorant les courbes d'apprentissage en matière de fiabilité. Les flux de capitaux, les achats de défense et l'adoption du haut débit commercial s'alignent autour d'architectures proliférées, qui orientent les chaînes d'approvisionnement en sous-systèmes, composants et logiciels vers une intégration verticale à grande échelle.

Points Clés du Rapport

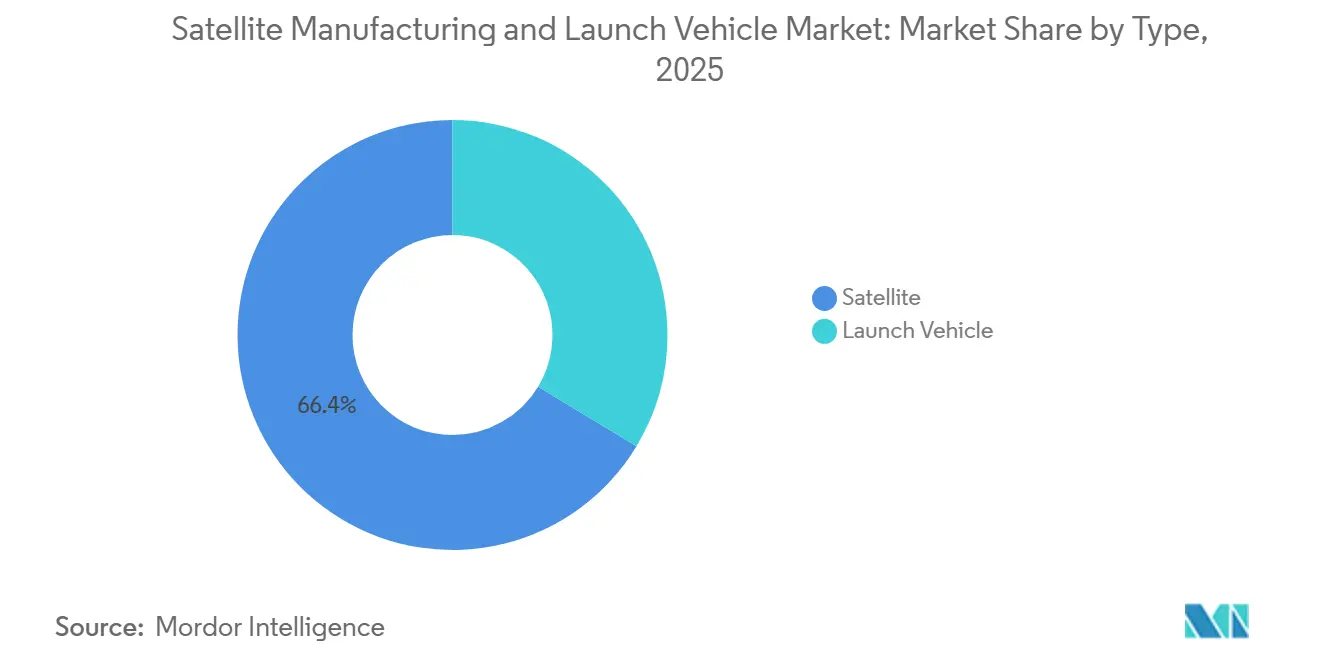

- Par type, les satellites ont dominé le marché de la fabrication de satellites et des véhicules de lancement avec une part de 66,35% en 2025 et constituent le segment à la croissance la plus rapide, avec un CAGR de 23,00% jusqu'en 2031.

- Par orbite, la LEO représentait une part de 39,00% du marché de la fabrication de satellites et des véhicules de lancement en 2025 et devrait enregistrer la croissance la plus élevée avec un CAGR de 19,90% jusqu'en 2031.

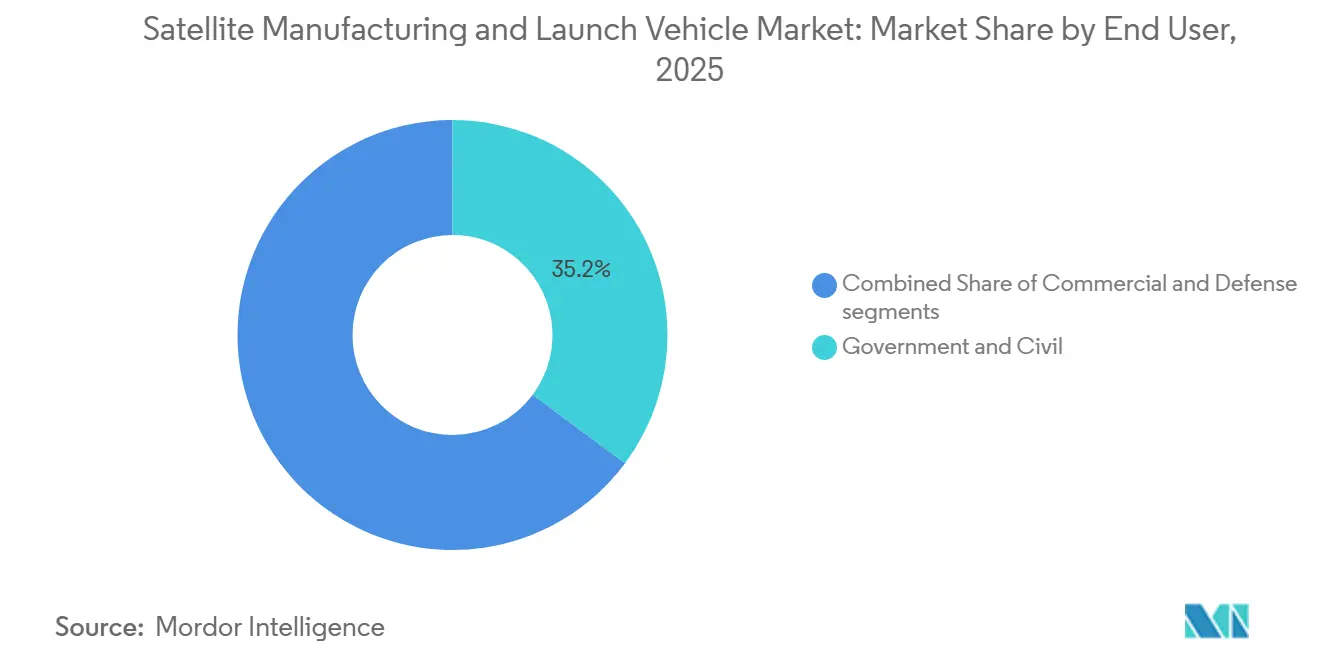

- Par utilisateur final, le segment gouvernemental et civil a capturé une part de 35,17% du marché de la fabrication de satellites et des véhicules de lancement en 2025, tandis que le segment commercial devrait croître au CAGR le plus élevé de 20,81% jusqu'en 2031.

- Par application, les services de communication représentaient 55,00% de la part de marché en 2025, tandis que la sécurité nationale et la surveillance constituent le segment à la croissance la plus rapide avec un CAGR de 19,89% jusqu'en 2031.

- Par sous-système, les plateformes satellitaires représentaient 24,55% du marché de la fabrication de satellites et des véhicules de lancement en 2025. La charge utile satellitaire est celle qui connaît la croissance la plus rapide avec un CAGR de 23,81% jusqu'en 2031.

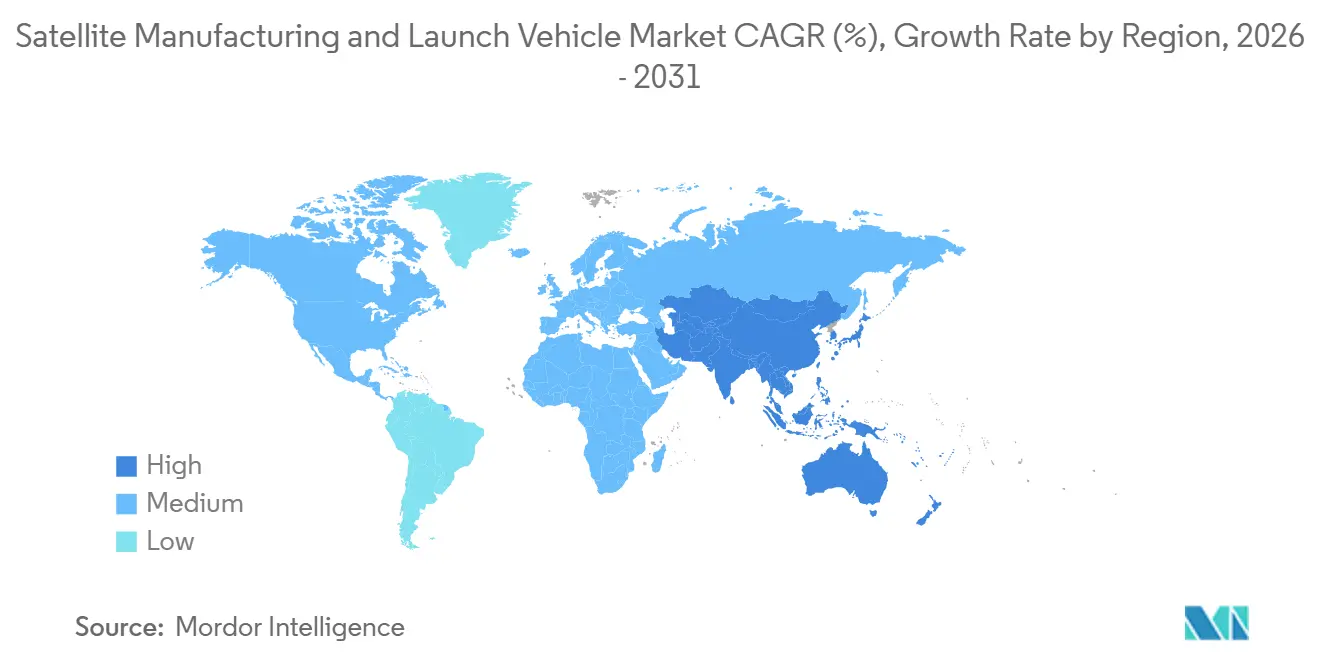

- Par géographie, l'Amérique du Nord a conservé une part de 60,76% du marché de la fabrication de satellites et des véhicules de lancement en 2025. L'Asie-Pacifique est la région à la croissance la plus rapide, avec un CAGR de 29,35% jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et Perspectives du Marché Mondial de la Fabrication de Satellites et des Véhicules de Lancement

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel d'Impact |

|---|---|---|---|

| Systèmes de lancement réutilisables réduisant les coûts d'accès | +2.5% | Amérique du Nord, Chine, Asie-Pacifique élargie | Moyen terme (2-4 ans) |

| Expansion des constellations LEO stimulant la demande de lancement | +2.1% | Mondial, porté par l'Amérique du Nord et la Chine | Court terme (≤ 2 ans) |

| Transition de la défense vers une architecture spatiale distribuée | +1.8% | Amérique du Nord, Europe, Asie-Pacifique incluant l'Inde, le Japon, la Corée du Sud | Moyen terme (2-4 ans) |

| Capitaux privés accélérant le déploiement spatial commercial | +1.4% | Mondial, concentré en Amérique du Nord et en Asie-Pacifique | Court terme (≤ 2 ans) |

| Dépendance croissante aux services d'infrastructure basés sur les satellites | +1.3% | Mondial, infrastructures critiques au Royaume-Uni, aux États-Unis, en Inde | Long terme (≥ 4 ans) |

| Gains d'efficacité dans les technologies de propulsion et de fabrication | +0.9% | Pôles d'innovation mondiaux en Amérique du Nord, Europe, Asie-Pacifique | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Expansion des Constellations LEO Stimulant la Demande de Lancement

Le déploiement par SpaceX de plus de 9 350 satellites Starlink en orbite d'ici décembre 2025, et l'augmentation prévue des lancements en 2026, soulignent que l'échelle des constellations de satellites stimule la demande de capacités de lancement fiables et à haute fréquence sur les marchés de la fabrication de satellites et des véhicules de lancement. Le projet Kuiper d'Amazon a fait progresser son plan de 3 236 satellites et aligné des achats de lancement multi-fournisseurs pour sécuriser les jalons de service à partir du début 2026.[1]Amazon Staff, "Mise à jour du déploiement du projet Kuiper," Amazon, aboutamazon.com La Chine a accéléré les constellations GW et Qianfan et signalé une activité de lancement encore plus élevée pour 2026 à mesure que l'activité de dépôt de fichiers et la capacité industrielle nationale s'étendent. L'Inde a ouvert des voies spectrales pour les services de haut débit par satellite fin 2025, positionnant les futurs déploiements de méga-constellations pour la couverture Asie-Pacifique alors que le marché se tourne vers les régions mal desservies. Les obligations de dépôt auprès de l'UIT qui exigent un déploiement partiel rapide pour conserver les droits spectraux compriment les délais des programmes, ce qui amplifie la cadence de lancement comme facteur limitant à travers les réseaux multi-orbites.[2]Union Internationale des Télécommunications, "Règlement des radiocommunications," UIT, itu.int

Transition de la Défense vers une Architecture Spatiale Distribuée

Les achats de défense évoluent vers des réseaux LEO proliférés qui améliorent la résilience et la réactivité pour l'alerte aux missiles, le suivi et les communications sécurisées sur l'ensemble du marché de la fabrication de satellites et des véhicules de lancement. Les tranches de l'Agence de Développement Spatial des États-Unis ont élargi l'élan des attributions jusqu'en 2025 alors que les couches de suivi et de transport ajoutent de la couverture et de la redondance avec un nombre combiné croissant de satellites. Les priorités budgétaires de l'exercice 2025 renforcent cette orientation et soutiennent l'investissement dans les communications tactiques protégées et les couches de détection résilientes. La constellation Silent Barker du Bureau National de Reconnaissance, lancée en 2023, est devenue opérationnelle début 2025. Elle améliore la connaissance du domaine spatial en orbite géosynchrone en soutenant la détection et la caractérisation des objets en GEO. Les programmes européens ont continué à mettre l'accent sur la connectivité sécurisée souveraine, ajoutant à l'élan multi-régional pour les architectures distribuées qui complètent les stratégies de défense nationale. Cette transition intègre des capacités à double usage qui servent les utilisateurs de défense et commerciaux à travers des plateformes, des charges utiles et des couches de transport de données communes.

Systèmes de Lancement Réutilisables Réduisant les Coûts d'Accès

La réutilisabilité du premier étage a modifié l'économie du marché des lanceurs en permettant une cadence de vol plus élevée avec des intervalles de remise en état plus courts, en comprimant les coûts marginaux et en stabilisant les calendriers. En 2025, les premiers étages Falcon 9 Block 5 ont dépassé 20 vols en service opérationnel, renforçant la confiance dans la planification du cycle de vie des propulseurs et l'utilisation de la flotte. Le New Glenn de Blue Origin, après deux lancements en 2025, est prévu pour commencer des opérations régulières en 2026, offrant une plateforme réutilisable à haute capacité qui élargit les capacités de levage lourd pour les déploiements multi-satellites. LandSpace de Chine a réalisé des progrès significatifs vers la réutilisabilité avec le lancement du Zhuque-3 fin 2025. Le test de récupération verticale a démontré avec succès les performances de guidage en boucle fermée pour le retour de l'étage. Des cadres de licences rationalisés facilitent un tempo de lancement plus élevé et permettent des calendriers de remise en état rapide, réduisant ainsi les goulots d'étranglement dans la construction des constellations. À mesure que le matériel éprouvé en vol devient la norme, la pression concurrentielle encourage des optimisations multi-manifestes qui améliorent l'économie de la charge utile sur le marché de la fabrication de satellites et des véhicules de lancement.

Capitaux Privés Accélérant le Déploiement Spatial Commercial

Les grands tours de financement privés et les investissements stratégiques ont soutenu le développement des constellations et des lanceurs en 2024 et 2025, renforçant le profil de croissance du marché. Les opérateurs faisant progresser les architectures de connexion directe aux appareils ont obtenu un soutien en capital pluriannuel pour soutenir des engins spatiaux plus grands et des charges utiles avancées, avec des jalons de programme liés à des liaisons de service démontrées. L'écosystème de lancement privé indien a esquissé des plans d'expansion des capacités pour 2026 et au-delà, avec des capacités de production conçues pour atteindre des objectifs de lancement mensuels. Pendant ce temps, le secteur spatial commercial chinois a introduit de nouveaux mécanismes de financement pour faire progresser les systèmes de lancement réutilisables et les initiatives satellite-IoT, certains fabricants de fusées progressant vers des introductions en bourse. L'effet net est un pipeline plus profond de matériel de vol et de services qui intègre les modèles de fabrication en amont et de service en aval sur l'ensemble du marché de la fabrication de satellites et des véhicules de lancement. Les opérateurs qui alignent le financement avec l'échelle de fabrication et l'accès au covoiturage spatial sont les mieux positionnés pour maintenir l'élan de déploiement jusqu'en 2027.

Analyse de l'Impact des Contraintes*

| Contrainte | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel d'Impact |

|---|---|---|---|

| Exigences élevées en capital et exposition au risque financier | -1.7% | Mondial, aigu dans les marchés émergents incluant l'Inde et le Brésil | Moyen terme (2-4 ans) |

| Barrières réglementaires et contraintes d'allocation du spectre | -1.3% | Mondial, avec des goulots d'étranglement aux États-Unis, dans l'UE et en Inde | Long terme (≥ 4 ans) |

| Goulots d'étranglement dans la chaîne d'approvisionnement des composants critiques | -1.1% | Amérique du Nord et Asie-Pacifique pour les semi-conducteurs, Europe pour l'optique | Court terme (≤ 2 ans) |

| Croissance du risque de congestion orbitale et de débris spatiaux | -0.9% | LEO critique, GEO modéré, préoccupation mondiale | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Exigences Élevées en Capital et Exposition au Risque Financier

Les longs cycles de développement et les dépenses d'ingénierie non récurrentes importantes créent un risque de financement pour les nouveaux entrants, surtout lorsque l'héritage de vol est requis pour débloquer la demande commerciale. Les engagements de financement au niveau des programmes pour les réseaux haut débit LEO en 2024 ont mis en évidence la nécessité d'un soutien de plusieurs milliards de dollars avant l'activation du service. Les contrats de levage lourd pour les grands engins spatiaux continuent d'être tarifés à des niveaux à neuf chiffres, comme observé fin 2025, ce qui concentre le risque dans un nombre réduit de missions. Les entreprises privées qui ne diversifient pas leurs revenus autour des services de lancement et en aval font souvent face à des délais prolongés pour clôturer les carnets de commandes commerciaux. L'intensité capitalistique s'étend également au-delà des véhicules à l'infrastructure de fabrication et à la conformité réglementaire, ce qui peut retarder les calendriers d'équilibre. À mesure que les engagements en dette et en fonds propres augmentent, les risques d'exécution des programmes peuvent entraîner des coûts de financement et des imprévus plus élevés.

Barrières Réglementaires et Contraintes d'Allocation du Spectre

L'octroi de licences aux États-Unis pour les grandes constellations nécessite une coordination multi-agences et un examen environnemental, ce qui peut prolonger les délais d'approbation et retarder les déploiements initiaux. Les protections de la densité de flux de puissance pour les titulaires de droits peuvent contraindre la capacité utilisable pour certains systèmes non géostationnaires, affectant ainsi l'économie des services régionaux. La coordination mondiale dans le cadre des procédures de l'UIT nécessite un engagement bilatéral avec de nombreuses administrations, et les grands dépôts orbitaux ajoutent de la complexité à la sécurisation d'opérations sans interférence. Les dépôts de la Chine fin 2025 ont accru la contention dans les bandes Ku et Ka et élevé l'incertitude de planification pour les constellations qui se chevauchent. L'effort de modernisation en cours de la FCC cherche à consolider les régimes de licences tout en introduisant de nouveaux mécanismes pour le spectre sous-utilisé, mais les retours de l'industrie mettent en garde contre une volatilité potentielle des allocations. Ces facteurs se combinent pour augmenter le risque de calendrier dans les programmes multi-orbites sur le marché de la fabrication de satellites et des véhicules de lancement.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type : Les Goulots d'Étranglement au Lancement Favorisent la Surperformance du Segment des Véhicules

Les satellites ont dominé avec 66,35% de la part de marché en 2025, tandis que le segment des véhicules de lancement a progressé avec un CAGR de 9,89% attendu jusqu'en 2031. Le marché a connu une croissance en 2025 grâce à une cadence de lancement élevée, qui a aligné la capacité avec les carnets de commandes des constellations et amélioré l'efficacité du débit. Les revenus commerciaux américains en 2025 ont été dominés par le Falcon 9, la réutilisation ayant stimulé l'économie des missions et ouvert davantage de créneaux de covoiturage spatial.[3]Administration Fédérale de l'Aviation, "Compendium Annuel 2025 du Transport Spatial Commercial," FAA, faa.gov Le panorama de l'offre de lancement s'est élargi en Asie-Pacifique alors que la Chine a augmenté ses cadences de vol et diversifié ses fournisseurs commerciaux, ajoutant de la résilience à la planification des manifestes. Les missions de covoiturage spatial ont amélioré l'accès aux prix pour les petits satellites, mais ont introduit des compromis en termes d'altitude d'insertion et de certitude de calendrier. À mesure que la réutilisation mûrit et que les véhicules à levage lourd entrent en service, la capacité de lancement devient un atout différenciateur pour le déploiement rapide en LEO.

Le marché a intégré des offres verticales supplémentaires au lancement, telles que l'intégration de missions et les échanges rapides de manifestes, ce qui a maintenu la cadence tout au long de 2025. La pression concurrentielle a encouragé les entrants à prioriser la réutilisabilité et la commonalité des avioniques pour réduire le coût marginal par vol. Les entreprises privées de lancement chinoises ont fait progresser les pilotes de réutilisabilité et signalé une augmentation du nombre de vols en 2026, ce qui devrait soutenir la construction des constellations dans la région. Les opérateurs de petits satellites ont utilisé le covoiturage spatial pour gérer les coûts, mais ont souvent accepté des retards pour accéder aux plans orbitaux préférés, ce qui a maintenu la demande de missions dédiées pour les déploiements sensibles au temps.

Par Orbite : La Domination de la LEO Masque la Résurgence de la MEO Portée par la Latence

La LEO a maintenu une part de 39,00% en 2025 et a progressé au CAGR le plus élevé de 19,90% jusqu'en 2031, portée par des constellations haut débit denses. Le marché a alloué des ressources supplémentaires au réapprovisionnement LEO et aux conceptions de deuxième génération alors que les opérateurs s'efforcent d'étendre la capacité et d'améliorer la fiabilité. La capacité MEO répond à des besoins spécifiques de couverture et de niveau de service, notamment sur les routes maritimes et aériennes où la stabilité des faisceaux et la disponibilité du service priment sur la latence minimale.

La MEO devrait se développer à un CAGR de 17,87% jusqu'en 2031 à mesure que les exigences de qualité de service poussent vers des chemins de routage et de backhaul différenciés. En parallèle, les plateformes GEO ont continué à servir les liaisons de diffusion et de satellite fixe, tandis que les opérateurs rationalisaient leurs flottes en ligne avec les tendances vidéo basées sur IP. Les portefeuilles de services multi-orbites ont gagné du terrain alors que les utilisateurs entreprises mélangeaient des solutions LEO, MEO et terrestres pour assurer la continuité et la couverture. Les conceptions de programmes intègrent de plus en plus des liaisons inter-satellites et des charges utiles flexibles qui déplacent la capacité là où la demande culmine sur le marché de la fabrication de satellites et des véhicules de lancement.

Par Utilisateur Final : Le Segment Commercial Éclipse le Gouvernement alors que les Capitaux Privés Inondent le Marché

Le gouvernemental et civil a capturé une part de 35,17% en 2025, tandis que le segment commercial a connu un CAGR de 20,81% jusqu'en 2031. Le marché a connu une demande croissante d'abonnements et d'entreprises pour les services de connexion directe aux appareils, le backhaul haut débit et la connectivité maritime, qui devrait se poursuivre jusqu'en 2025. Le financement privé a soutenu la production continue et l'activation des services, y compris les levées de capitaux par les principaux opérateurs et les investissements directs dans les réseaux par les partenaires d'opérateurs de réseaux mobiles. Les budgets gouvernementaux et civils ont été stables en 2025, tandis que la défense a continué à prioriser les architectures proliférées pour la détection résiliente et le transport.

Les dépenses du secteur public en Europe ont diminué en raison de la rationalisation budgétaire, impactant les programmes à long terme prévus pour 2025. Pendant ce temps, la demande commerciale a augmenté, portée par la capacité flexible et la réduction des coûts des terminaux, ce qui a soutenu l'adoption de l'accès sans fil fixe et des applications maritimes. Les opérateurs intégrés verticalement ont utilisé les revenus des abonnés pour maintenir les calendriers de lancement, renforçant ainsi leur position sur le marché.

Par Application : La Domination des Communications Masque la Montée en Puissance de l'Observation de la Terre Portée par le Renseignement

Les services de communication détenaient une part de 55,00% en 2025, ancrée par le haut débit proliféré et les liaisons directes aux appareils en évolution, tandis que la sécurité nationale et la surveillance constituent le segment à la croissance la plus rapide avec un CAGR de 19,89%. Les constellations SAR et optiques ont amélioré la résolution et les délais de programmation, étendant les cas d'usage dans les domaines de la défense, de l'agriculture et des infrastructures. Les plateformes entreprises ont intégré les flux d'observation de la Terre avec des flux de travail analytiques, offrant une valeur ajoutée aux clients gérant des actifs distribués.

Le marché englobe des applications diverses qui utilisent des piles de connectivité hybride et de surveillance pour servir les clients de la logistique, de l'énergie et du gouvernement avec des accords de niveau de service personnalisés. Les fournisseurs d'observation de la Terre ont augmenté la capacité et la couverture tout en élargissant les fenêtres de programmation pour raccourcir le délai d'obtention des informations. Les systèmes de navigation ont maintenu des rôles inter-industries dans la synchronisation et le positionnement, ce qui sous-tend l'activité économique et la réponse aux urgences.

Par Sous-système : La Domination de la Charge Utile s'Érode à Mesure que la Complexité du GNC s'Intensifie

Les plateformes satellitaires devraient détenir la part de marché la plus élevée dans le segment des sous-systèmes satellitaires, représentant 24,55% d'ici 2025, soulignant leur rôle significatif dans l'industrie. Le segment du Système de Guidage, Navigation et Contrôle (GNC) a connu la croissance la plus rapide sur le marché des sous-systèmes de véhicules de lancement, avec un CAGR de 11,30%. La modernisation réglementaire et la réutilisabilité rapide ont encouragé la terminaison de vol autonome avancée et le guidage de précision, élevant la sophistication des avioniques des véhicules de lancement. Les opérateurs ont déplacé leurs dépenses vers des charges utiles flexibles et des capacités définies par logiciel pour adapter la capacité à la demande évolutive. L'héritage de vol croissant des propulseurs à cycle élevé a validé l'investissement dans des unités de mesure inertielle robustes et des systèmes de contrôle pour maintenir les marges de récupération à une cadence plus élevée.

Les charges utiles satellitaires connaissent une demande croissante pour des antennes à haut débit, des capteurs optiques et des ouvertures SAR, portée par les avancées dans les technologies de communication, d'imagerie et de télédétection. Dans le même temps, la production de plateformes satellitaires en mode usine a comprimé les calendriers et réduit les coûts unitaires, déplaçant ainsi plus de valeur vers les sous-systèmes de charge utile et de GNC. Les surfaces de contrôle d'atterrissage de précision, les récepteurs de navigation et le calcul embarqué ont reçu des investissements accrus pour soutenir la réutilisation fréquente. La fabrication industrialisée en Chine et en Inde a ajouté de la capacité d'approvisionnement pour les plateformes de petits satellites, alimentant les constellations dans les domaines des communications et de l'observation de la Terre.

Analyse Géographique

L'Amérique du Nord a conservé une part de 60,76% en 2025, la cadence de lancement élevée et les programmes de défense ancrant la demande et l'investissement sur le marché de la fabrication de satellites et des véhicules de lancement. Les opérateurs américains ont tiré parti de l'intégration verticale pour maintenir des objectifs de vol mensuels et coordonner les déploiements de constellations. Les budgets de défense ont priorisé les architectures LEO proliférées pour la détection et les communications sécurisées en 2025. La modernisation des licences a permis la réutilisabilité et le retournement rapide, contribuant aux gains de débit dans toute la région.

L'Asie-Pacifique est la région à la croissance la plus rapide, avec un CAGR de 29,35%, alors que l'activité de lancement commercial de la Chine et la mise à l'échelle industrielle intensifient la capacité sur les véhicules et les satellites. Le Fonds National de Développement de l'Aérospatiale Commerciale a ajouté un soutien financier pluriannuel pour les entreprises de lancement réutilisable et de mise en réseau de satellites. Les missions de levage lourd avancées de l'Inde ont obtenu des contrats de charge utile internationaux, le LVM3 renforçant la présence commerciale régionale fin 2025. En novembre 2025, la Corée du Sud a achevé une mission orbitale menée par le secteur privé, élargissant sa capacité et mettant en évidence l'essor de fournisseurs régionaux supplémentaires.

L'Europe est portée par la transition d'Ariane 6 vers le service commercial, tandis que les opérateurs régionaux continuent d'adopter des stratégies multi-orbites. De nouveaux investissements dans la fabrication ont soutenu les charges utiles définies par logiciel et les modèles de capacité flexible pour les clients entreprises et gouvernementaux. Les programmes publics ont priorisé la souveraineté et la résilience, soutenant les communications sécurisées et la connaissance de la situation. Les achats inter-régionaux et l'accès au covoiturage spatial ont aidé les utilisateurs européens à maintenir les calendriers de déploiement pendant la période de transition.

Paysage Concurrentiel

Le marché de la fabrication de satellites et des véhicules de lancement est modérément concentré, avec des acteurs majeurs tels que The Boeing Company, Airbus SE, Northrop Grumman Corporation et Space Exploration Technologies Corp. gérant la majorité des contrats à haute valeur. Le marché des services de lancement est très concentré, un seul fournisseur devant détenir la majorité des lancements commerciaux américains en 2025 grâce à une intégration verticale étendue et à l'utilisation de premiers étages réutilisables. Les efficacités de coûts permises par la réutilisabilité ont soutenu des prix compétitifs, intensifiant la pression sur les véhicules à usage unique ou retardés. Une nouvelle capacité de levage lourd est prévue pour entrer sur le marché en 2026, élargissant les options pour les grandes charges utiles et les missions multi-satellites. Pendant ce temps, les fournisseurs de levage intermédiaire continuent d'investir dans des véhicules de nouvelle génération, y compris des conceptions réutilisables adaptées aux déploiements fréquents de constellations.

Les fabricants chinois ont mis à l'échelle les lignes industrielles pour les classes de 100 à 1 000 kg, en se concentrant sur des cycles courts et des plateformes standardisées. Les grands groupes européens et américains ont fait progresser les charges utiles définies par logiciel et les conceptions flexibles adaptées aux portefeuilles multi-orbites. L'intégration verticale s'est étendue aux terminaux et aux liaisons inter-satellites alors que les opérateurs cherchaient à se prémunir contre les goulots d'étranglement de l'approvisionnement et à contrôler les coûts.

Les initiatives stratégiques en 2024 et 2025 se sont concentrées sur des programmes importants financés par les clients pour les communications LEO et un financement basé sur des jalons visant à atteindre l'échelle de fabrication. Dans la logistique lunaire, des fournisseurs commerciaux ont obtenu des contrats pluriannuels pour fournir des services de transport de surface à des coûts unitaires inférieurs à ceux des programmes historiques. Sur le plan réglementaire, la modernisation des licences a facilité l'intégration des opérations de lancement avec les certifications de réutilisabilité, soutenant une fréquence de lancement trimestrielle élevée. Les investissements dans les installations en Europe ont renforcé la capacité pour les satellites de nouvelle génération configurables par logiciel.

Leaders du Secteur de la Fabrication de Satellites et des Véhicules de Lancement

Airbus SE

Northrop Grumman Corporation

China Aerospace Science and Technology Corporation

The Boeing Company

Space Exploration Technologies Corp.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Février 2026 : IN-SPACe a annoncé la sélection de trois entreprises privées, Astrome Technologies, Azista Industries et Dhruva Space, pour développer des plateformes de satellites bus indigènes dans le cadre de son initiative « Satellite Bus en tant que Service ». Chaque entreprise recevra 5 crores INR (0,55 million USD) pour concevoir des plateformes satellitaires modulaires et évolutives, essentielles pour le support de charge utile et la fonctionnalité des missions.

- Juillet 2025 : Airbus Defence and Space a été sélectionné comme maître d'œuvre pour le développement et la production de deux nouveaux satellites radar PAZ-2, assurant la continuité du satellite d'observation de la Terre PAZ existant, opérationnel depuis 2018.

Portée du Rapport Mondial sur le Marché de la Fabrication de Satellites et des Véhicules de Lancement

Le marché de la fabrication de satellites et des véhicules de lancement englobe la conception, la production, l'intégration et le déploiement d'engins spatiaux de diverses classes de taille, ainsi que les véhicules utilisés pour les transporter en orbite terrestre et en orbite de l'espace lointain. Cela inclut les plateformes satellitaires, les systèmes de charge utile, les unités de propulsion, les sous-systèmes et les solutions de désorbitation en fin de vie, ainsi que les véhicules de lancement légers, moyens et lourds soutenant les missions commerciales, civiles et de défense.

Le marché de la fabrication de satellites et des véhicules de lancement est segmenté par type, orbite, utilisateur final, application, sous-système et géographie. Par type, le marché est segmenté en satellites et véhicules de lancement. Par orbite, le marché est segmenté en LEO, MEO et GEO. Par utilisateur final, le marché est segmenté en commercial, gouvernemental et civil, et défense. Par application, le marché est segmenté en communication, observation de la Terre, navigation, science et exploration, et sécurité nationale et surveillance. Par sous-système, le marché est segmenté en sous-systèmes satellitaires et sous-systèmes de véhicules de lancement. Le rapport couvre également les tailles de marché et les prévisions pour le marché de la fabrication de satellites et des véhicules de lancement dans les principaux pays des différentes régions. Pour chaque segment, la taille du marché est fournie en termes de valeur (USD).

| Satellite | Petits Satellites |

| Satellites Moyens | |

| Grands Satellites | |

| Véhicule de Lancement | Léger |

| Moyen | |

| Lourd |

| Orbite Terrestre Basse (LEO) |

| Orbite Terrestre Moyenne (MEO) |

| Orbite Géostationnaire (GEO) |

| Commercial |

| Gouvernemental et Civil |

| Défense |

| Communication |

| Observation de la Terre |

| Navigation |

| Science et Exploration |

| Sécurité Nationale et Surveillance |

| Sous-systèmes Satellitaires | Système de Propulsion |

| Plateformes Satellitaires | |

| Charge Utile Satellitaire | |

| Antenne Satellitaire | |

| Autres | |

| Sous-systèmes de Véhicules de Lancement | Structure |

| Systèmes de Propulsion | |

| Systèmes d'Alimentation Électrique | |

| Système de Guidage, Navigation et Contrôle (GNC) | |

| Autres |

| Amérique du Nord | États-Unis | |

| Canada | ||

| Europe | Royaume-Uni | |

| France | ||

| Allemagne | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Sud | Brésil | |

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie Saoudite |

| Émirats Arabes Unis | ||

| Israël | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Reste de l'Afrique | ||

| Par Type | Satellite | Petits Satellites | |

| Satellites Moyens | |||

| Grands Satellites | |||

| Véhicule de Lancement | Léger | ||

| Moyen | |||

| Lourd | |||

| Par Orbite | Orbite Terrestre Basse (LEO) | ||

| Orbite Terrestre Moyenne (MEO) | |||

| Orbite Géostationnaire (GEO) | |||

| Par Utilisateur Final | Commercial | ||

| Gouvernemental et Civil | |||

| Défense | |||

| Par Application | Communication | ||

| Observation de la Terre | |||

| Navigation | |||

| Science et Exploration | |||

| Sécurité Nationale et Surveillance | |||

| Par Sous-système | Sous-systèmes Satellitaires | Système de Propulsion | |

| Plateformes Satellitaires | |||

| Charge Utile Satellitaire | |||

| Antenne Satellitaire | |||

| Autres | |||

| Sous-systèmes de Véhicules de Lancement | Structure | ||

| Systèmes de Propulsion | |||

| Systèmes d'Alimentation Électrique | |||

| Système de Guidage, Navigation et Contrôle (GNC) | |||

| Autres | |||

| Par Géographie | Amérique du Nord | États-Unis | |

| Canada | |||

| Europe | Royaume-Uni | ||

| France | |||

| Allemagne | |||

| Russie | |||

| Reste de l'Europe | |||

| Asie-Pacifique | Chine | ||

| Inde | |||

| Japon | |||

| Corée du Sud | |||

| Reste de l'Asie-Pacifique | |||

| Amérique du Sud | Brésil | ||

| Reste de l'Amérique du Sud | |||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie Saoudite | |

| Émirats Arabes Unis | |||

| Israël | |||

| Reste du Moyen-Orient | |||

| Afrique | Afrique du Sud | ||

| Reste de l'Afrique | |||

Définition du marché

- Application - Les diverses applications ou finalités des satellites sont classées en communication, observation de la Terre, observation spatiale, navigation et autres. Les finalités répertoriées sont celles déclarées par l'opérateur du satellite.

- Utilisateur Final - Les utilisateurs principaux ou finaux du satellite sont décrits comme civils (académiques, amateurs), commerciaux, gouvernementaux (météorologiques, scientifiques, etc.), militaires. Les satellites peuvent être à usage multiple, à la fois pour des applications commerciales et militaires.

- Masse Maximale au Décollage du Véhicule de Lancement - La masse maximale au décollage du véhicule de lancement désigne le poids maximum du véhicule de lancement au décollage, incluant le poids de la charge utile, de l'équipement et du carburant.

- Classe d'Orbite - Les orbites satellitaires sont divisées en trois grandes classes, à savoir GEO, LEO et MEO. Les satellites sur des orbites elliptiques ont des apogées et des périgées qui diffèrent significativement l'un de l'autre, et les orbites satellitaires avec une excentricité de 0,14 et plus sont classées comme elliptiques.

- Technologie de Propulsion - Dans ce segment, les différents types de systèmes de propulsion satellitaire ont été classés en systèmes de propulsion électrique, à carburant liquide et à base de gaz.

- Masse du Satellite - Dans ce segment, les différents types de systèmes de propulsion satellitaire ont été classés en systèmes de propulsion électrique, à carburant liquide et à base de gaz.

- Sous-système Satellitaire - Tous les composants et sous-systèmes, y compris les propergols, les plateformes, les panneaux solaires et autres matériels des satellites, sont inclus dans ce segment.

| Mot-clé | Définition |

|---|---|

| Contrôle d'Attitude | L'orientation du satellite par rapport à la Terre et au soleil. |

| INTELSAT | L'Organisation Internationale des Télécommunications par Satellites exploite un réseau de satellites pour la transmission internationale. |

| Orbite Géostationnaire (GEO) | Les satellites géostationnaires en orbite terrestre à 35 786 km (22 282 mi) au-dessus de l'équateur dans la même direction et à la même vitesse que la rotation de la Terre sur son axe, les faisant apparaître fixes dans le ciel. |

| Orbite Terrestre Basse (LEO) | Les satellites en orbite terrestre basse orbitent de 160 à 2 000 km au-dessus de la Terre, effectuent une orbite complète en environ 1,5 heure et ne couvrent qu'une partie de la surface terrestre. |

| Orbite Terrestre Moyenne (MEO) | Les satellites MEO sont situés au-dessus des satellites LEO et en dessous des satellites GEO et voyagent généralement sur une orbite elliptique au-dessus du pôle Nord et du pôle Sud ou sur une orbite équatoriale. |

| Terminal à Très Petite Ouverture (VSAT) | Le Terminal à Très Petite Ouverture est une antenne dont le diamètre est généralement inférieur à 3 mètres. |

| CubeSat | Le CubeSat est une classe de mini-satellites basée sur un facteur de forme composé de cubes de 10 cm. Les CubeSats pèsent au maximum 2 kg par unité et utilisent généralement des composants disponibles dans le commerce pour leur construction et leur électronique. |

| Véhicules de Lancement de Petits Satellites (SSLV) | Le Véhicule de Lancement de Petits Satellites (SSLV) est un véhicule de lancement à trois étages configuré avec trois étages de propulsion solide et un Module de Correction de Vitesse (VTM) à propulsion liquide comme étage terminal. |

| Exploitation Minière Spatiale | L'exploitation minière des astéroïdes est l'hypothèse d'extraction de matériaux à partir d'astéroïdes et d'autres astéroïdes, y compris les objets géocroiseurs. |

| Nano-satellites | Les nano-satellites sont définis de manière générale comme tout satellite pesant moins de 10 kilogrammes. |

| Système d'Identification Automatique (AIS) | Le système d'identification automatique (AIS) est un système de suivi automatique utilisé pour identifier et localiser les navires en échangeant des données électroniques avec d'autres navires à proximité, des stations de base AIS et des satellites. L'AIS satellitaire (S-AIS) est le terme utilisé pour décrire l'utilisation d'un satellite pour détecter les signatures AIS. |

| Véhicules de Lancement Réutilisables (RLV) | Un véhicule de lancement réutilisable (RLV) désigne un véhicule de lancement conçu pour revenir sur Terre en grande partie intact et pouvant donc être lancé plus d'une fois, ou contenant des étages de véhicule pouvant être récupérés par un opérateur de lancement pour une utilisation future dans l'exploitation d'un véhicule de lancement substantiellement similaire. |

| Apogée | Le point d'une orbite satellitaire elliptique le plus éloigné de la surface de la Terre. Les satellites géosynchrones qui maintiennent des orbites circulaires autour de la Terre sont d'abord lancés sur des orbites très elliptiques avec des apogées de 22 237 miles. |

Méthodologie de recherche

Mordor Intelligence suit une méthodologie en quatre étapes dans tous nos rapports.

- Étape 1 : Identifier les Variables Clés : Afin de construire une méthodologie de prévision robuste, les variables et facteurs identifiés à l'étape 1 sont testés par rapport aux chiffres historiques disponibles du marché. Par un processus itératif, les variables nécessaires à la prévision du marché sont définies et le modèle est construit sur la base de ces variables.

- Étape 2 : Construire un Modèle de Marché : Les estimations de la taille du marché pour les années historiques et de prévision ont été fournies en termes de revenus et de volumes. Pour la conversion des ventes en volume, le prix de vente moyen (ASP) est maintenu constant tout au long de la période de prévision pour chaque pays, et l'inflation ne fait pas partie de la tarification.

- Étape 3 : Valider et Finaliser : Dans cette étape importante, tous les chiffres du marché, les variables et les conclusions des analystes sont validés par un vaste réseau d'experts en recherche primaire issus du marché étudié. Les répondants sont sélectionnés à différents niveaux et fonctions pour générer une image holistique du marché étudié.

- Étape 4 : Résultats de la Recherche : Rapports Syndiqués, Missions de Conseil Personnalisées, Bases de Données et Plateformes d'Abonnement.