Taille et part du marché de l'emballage pour le commerce électronique en Inde

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

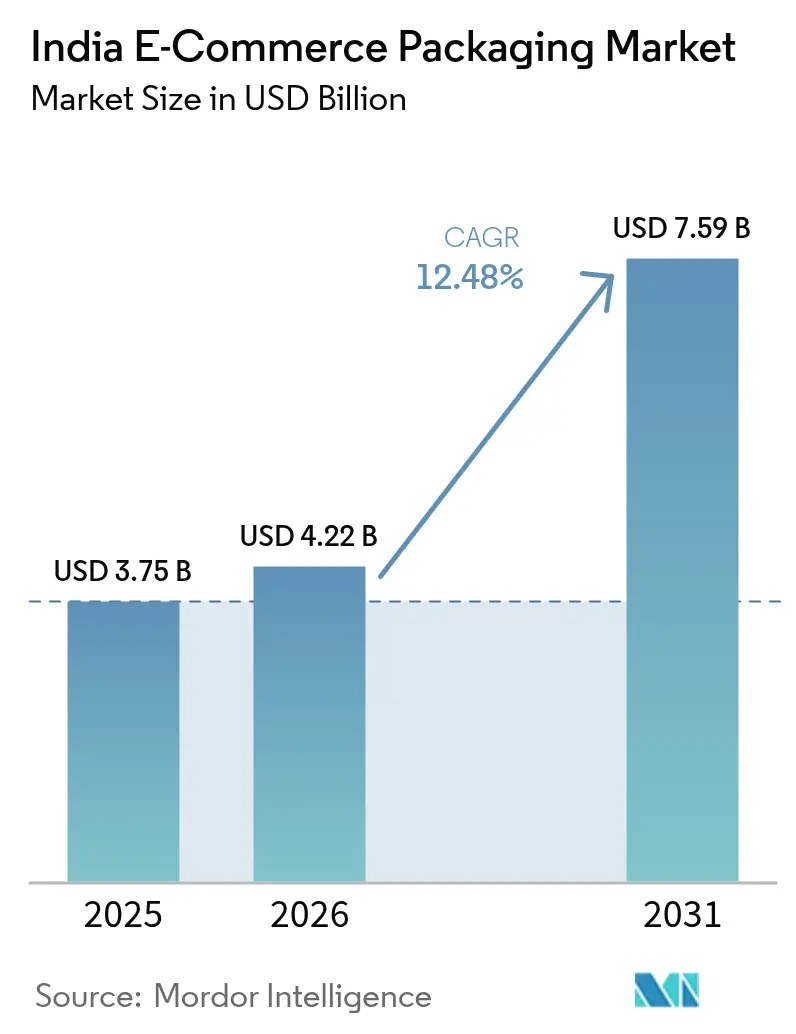

| Taille du marché de l'année de base (2025) | 3.75 Milliards de dollars |

| Taille du Marché (2026) | 4.22 Milliards de dollars |

| Taille du Marché (2031) | 7.59 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 12.48% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de l'emballage pour le commerce électronique en Inde par Mordor Intelligence

La taille du marché de l'emballage pour le commerce électronique en Inde est estimée à 4,22 milliards USD en 2026, en progression par rapport à la valeur de 3,75 milliards USD enregistrée en 2025, avec des projections à 7,59 milliards USD en 2031, soit une croissance à un CAGR de 12,48 % sur la période 2026-2031. La forte croissance du commerce numérique, les mandats gouvernementaux en matière de durabilité et l'élargissement des réseaux de prestataires logistiques tiers (3PL) stimulent conjointement la demande adressable tout en transformant l'emballage d'un centre de coûts protecteur en un levier stratégique de fidélisation de la clientèle. La numérisation de la chaîne d'approvisionnement améliore la précision des commandes et réduit les stocks tampons, ce qui permet aux transformateurs d'aligner plus étroitement les cycles de production sur les schémas de commandes en temps réel. Les acteurs du commerce rapide (quick-commerce) génèrent des volumes supplémentaires en privilégiant des formats légers et adaptés à la taille des produits, qui transitent rapidement par les micro-centres de traitement des commandes. Parallèlement, la substitution du papier gagne en dynamisme à mesure que les interdictions nationales des plastiques à usage unique incitent les marques à migrer vers des substrats recyclables et compostables.

Points clés du rapport

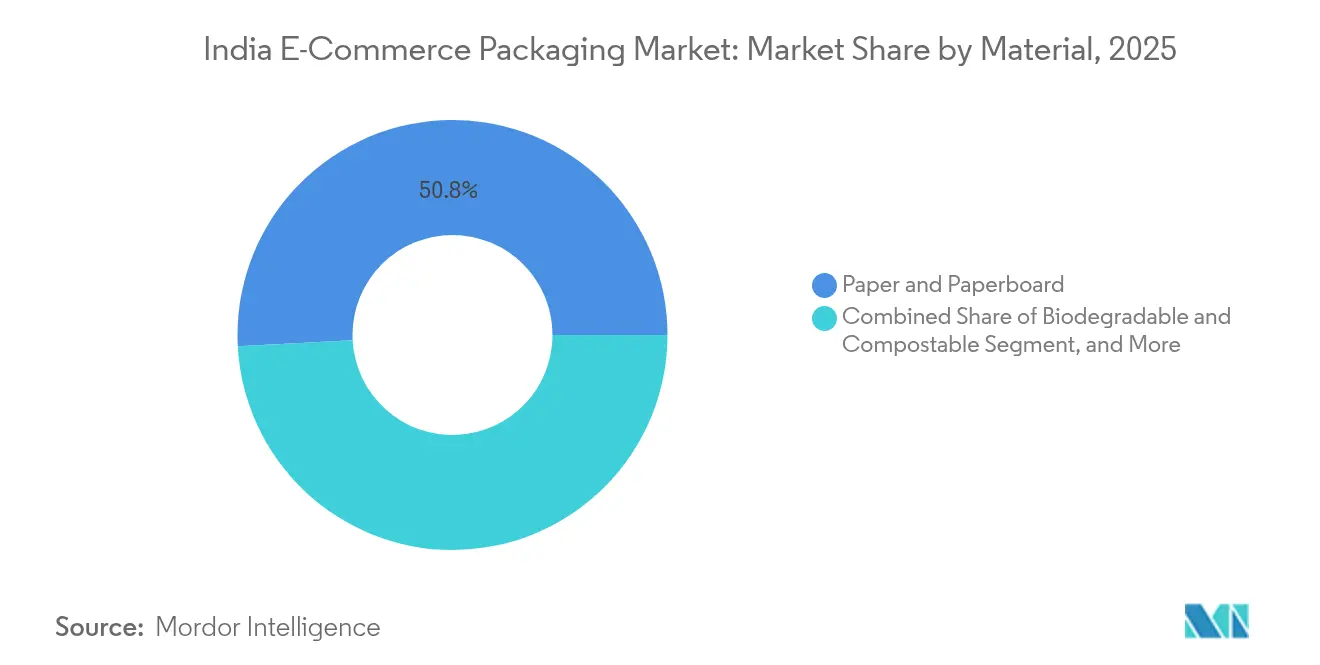

- Par matériau, le papier et le carton détenaient 50,83 % de la part du marché de l'emballage pour le commerce électronique en Inde en 2025, tandis que les matériaux biodégradables et compostables devraient progresser à un CAGR de 14,08 % jusqu'en 2031.

- Par type d'emballage, les boîtes en carton ondulé étaient en tête avec une part de 45,73 % en 2025 ; l'emballage souple devrait enregistrer un CAGR de 13,42 % d'ici 2031.

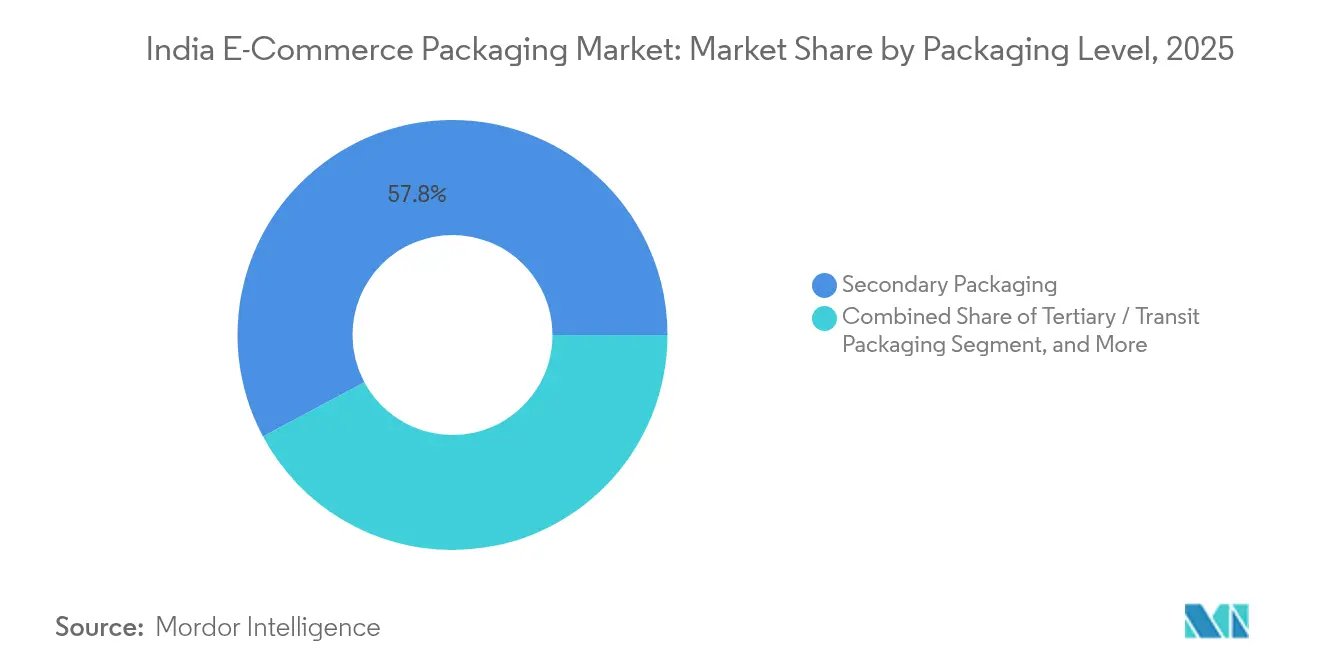

- Par niveau d'emballage, l'emballage secondaire représentait 57,83 % de la part du marché en 2025 ; les formats réutilisables et réemployables devraient croître à un CAGR de 13,54 % sur la même période.

- Par secteur d'utilisation final, les soins personnels et la cosmétique représentaient 27,88 % de la taille du marché de l'emballage pour le commerce électronique en Inde en 2025, tandis que la mode et l'habillement devrait enregistrer la croissance la plus rapide avec un CAGR de 13,72 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché de l'emballage pour le commerce électronique en Inde

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Prolifération rapide de la vente au détail en ligne et du traitement omnicanal des commandes | +3,2 | National, villes de rang 1 et de rang 2 | Moyen terme (2-4 ans) |

| Interdiction gouvernementale des plastiques à usage unique accélérant les solutions à base de papier | +2,8 | Nationwide, plus stricte dans les métropoles | Court terme (≤ 2 ans) |

| Expansion des réseaux de prestataires logistiques tiers (3PL) et du dernier kilomètre réduisant les délais d'approvisionnement en emballage | +2,1 | Delhi RCN, Mumbai, Bangalore | Moyen terme (2-4 ans) |

| Modèles de commerce ultra-rapide exigeant des emballages de micro-traitement des commandes | +1,9 | Centres urbains, en expansion vers les villes de rang 2 | Court terme (≤ 2 ans) |

| Boîtes à dimensionnement optimisé par intelligence artificielle et impression à la demande | +1,4 | National, marques à forte intensité technologique | Long terme (≥ 4 ans) |

| Marques de vente directe aux consommateurs (D2C) axées sur l'abonnement développant des volumes de commandes récurrentes | +1,2 | National, pôles beauté et nutrition | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Prolifération rapide de la vente au détail en ligne et du traitement omnicanal des commandes

Les stratégies omnicanales imposent des emballages qui protègent les marchandises lors de l'expédition par coursier tout en conservant un aspect adapté à la vente en rayon. Les propriétaires de marques repensent les fermetures, les doublures et les formats extérieurs pour prévenir les fuites ou les éraflures, comme en témoignent les bouchons de gel douche reconçus d'ITC et les emballages extérieurs supplémentaires de Parle pour les assortiments de biscuits.[3]Economic Times Bureau, "Comment les fabricants de biens de consommation adaptent la conception de leurs emballages pour dominer les ventes en ligne," economictimes.indiatimes.com L'intégration de codes QR transforme les boîtes en portails d'accès aux programmes de fidélité, offrant aux entreprises un accès direct aux données sur le comportement des consommateurs. À mesure que les assortiments de produits se multiplient, le nombre de références d'emballage augmente, favorisant les fournisseurs capables de proposer des solutions modulaires en flux tendu qui minimisent l'espace en entrepôt.

Interdiction gouvernementale des plastiques à usage unique accélérant les solutions à base de papier

Les autorités centrales et étatiques pénalisent désormais les polymères non conformes, orientant les achats vers des papiers recyclables et compostables. Les transformateurs développent à grande échelle des krafts à revêtement barrière qui imitent les performances du polyéthylène tout en étant éligibles au recyclage en bord de trottoir. Les entreprises capables de certifier les filières de fin de vie obtiennent le statut de fournisseur privilégié auprès des principales plateformes de commerce électronique en Inde. Les papeteries nationales bénéficient d'une moindre dépendance aux importations, en accord avec les objectifs Make-in-India, et améliorent l'exposition aux risques de change pour les acheteurs

Expansion des réseaux de prestataires logistiques tiers (3PL) et du dernier kilomètre réduisant les délais d'approvisionnement en emballage

Plus de 250 centres de traitement des commandes ont ouvert en 2024-2025, principalement dans les villes de rang 2. Leur maillage territorial distribué permet des livraisons de boîtes en flux tendu qui réduisent considérablement les coûts de stockage des stocks pour les vendeurs en ligne. Les systèmes de gestion d'entrepôt intègrent de plus en plus les références d'emballage, incitant les transformateurs à précharger des stocks aux nœuds des prestataires logistiques tiers (3PL). Ce modèle de fournisseur intégré atténue l'effet coup de fouet lors des pics festifs et permet aux petites usines régionales de sécuriser des volumes d'ancrage sans concurrencer frontalement les conglomérats nationaux.

Modèles de commerce ultra-rapide (≤ 15 min) exigeant des emballages de micro-traitement des commandes

Les applications de livraison de courses ultra-rapide imposent des références compactes et des ouvertures faciles pour accélérer les cadences de préparation. En raison de l'emballage secondaire minimal, les conditionnements primaires doivent résister aux chocs lors de courtes livraisons par coursier. Les articles sensibles à la température nécessitent des pochettes isolantes à paroi mince qui maintiennent la chaîne du froid sans doublures extérieures volumineuses. Des empreintes standardisées permettent un stockage en rayon à haute densité, élevant le débit par mètre carré et réduisant les frais de référencement pour les propriétaires de marques.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Volatilité des prix du papier kraft et du papier recyclé | −2,4 | National, producteurs dépendants du papier | Court terme (≤ 2 ans) |

| Charge de conformité liée aux objectifs de Responsabilité Élargie des Producteurs (REP) | −1,8 | Nationwide, plus stricte dans les métropoles | Moyen terme (2-4 ans) |

| Capacités de transformation fragmentées entraînant une variabilité de la qualité | −1,3 | Petits clusters de fabrication | Moyen terme (2-4 ans) |

| Offre nationale limitée en films monomatériaux à haute barrière | −1,1 | National | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Volatilité des prix du papier kraft et du papier recyclé

Le prix du papier kraft a bondi jusqu'à 20 % en 2024, reflétant les tensions mondiales sur la pâte à papier et la dépréciation de la monnaie locale. De nombreux transformateurs ne disposent pas de programmes d'achat à terme, ce qui les contraint à des renégociations trimestrielles qui érodent les marges brutes. La collecte irrégulière de fibres recyclées contraint les papeteries à conserver des stocks de sécurité supplémentaires, alourdissant le fonds de roulement et comprimant le rendement des actifs lors des poussées de demande. Les acteurs intégrés ont commencé à investir en amont pour sécuriser l'approvisionnement en fibres et stabiliser les courbes de coûts.

Charge de conformité liée aux objectifs de Responsabilité Élargie des Producteurs (REP)

Les petites entreprises peinent à satisfaire aux exigences de reportage liées au suivi des volumes de récupération des plastiques. La documentation, les frais d'audit et les dépenses de logistique inverse détournent des capitaux des investissements en équipements. Les marques doivent parfois sur-concevoir leurs emballages pour maximiser la recyclabilité, ce qui peut entrer en conflit avec les exigences de durée de conservation ou d'esthétique. L'incertitude quant au futur durcissement des ratios de Responsabilité Élargie des Producteurs (REP) retarde également les investissements en capital sur les nouvelles lignes de substrats.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par matériau : la domination du papier stimule la transition durable

Le papier et le carton représentaient 50,83 % de la part du marché de l'emballage pour le commerce électronique en Inde en 2025, une position soutenue par leur recyclabilité et la perception des consommateurs quant à leurs qualités naturelles. Les variantes biodégradables et compostables, bien que de niche pour l'instant, devraient croître à un CAGR de 14,08 %, reflétant les avancées dans les mélanges PBAT dont l'écart de coût avec le polyéthylène se réduit. La taille du marché de l'emballage pour le commerce électronique en Inde pour ces matériaux verts devrait doubler d'ici 2031, à mesure que l'application des interdictions de plastiques se renforce dans les juridictions métropolitaines.

Les plastiques conservent leur pertinence là où les performances barrières priment sur les préoccupations d'élimination, notamment pour les références sensibles à l'humidité. Les stratifiés mono-matière en polyéthylène (PE) et en polypropylène (PP) gagnent en faveur car ils simplifient les filières de recyclage mécanique. Les substrats textiles comme le jute répondent aux besoins des cadeaux haut de gamme, mais restent peu volumineux. Le film PBAT de l'Organisation de recherche et développement pour la défense, qui se dégrade en moins de trois mois, est concédé sous licence à plus de 40 entreprises, ce qui laisse penser que l'innovation nationale pourrait bientôt concurrencer les produits compostables importés tant sur les performances que sur le prix.

Par type d'emballage : les boîtes ondulées dominent malgré l'innovation de l'emballage souple

Les cartons ondulés représentaient 45,73 % de la taille du marché de l'emballage pour le commerce électronique en Inde en 2025, leur format uniforme s'adaptant parfaitement à l'automatisation par convoyeur dans les grands centres de traitement des commandes. Pourtant, les pochettes souples devraient progresser à un CAGR de 13,42 % car elles économisent l'espace cubique et les coûts de fret pour les articles non rigides. Les sachets adaptés à la taille des produits réduisent également le rembourrage de calage, diminuant ainsi l'empreinte matérielle par commande.

Les inserts de protection tels que la pulpe moulée et les coussins d'air répondent aux besoins de l'électronique et des catégories fragiles. Les cartons à verrouillage sans adhésif d'Iinkclip Print and Cartons réduisent considérablement le temps de scellage pour les prestataires logistiques tiers tout en éliminant les déchets d'adhésif. Les emballages prêts à la vente Bottle Buddie allient la résistance au commerce électronique à la visibilité en rayon, prouvant que les transformateurs peuvent satisfaire à la fois les canaux numériques et physiques grâce à des conceptions modulaires.

Par niveau d'emballage : la domination de l'emballage secondaire reflète les exigences de traitement des commandes

Les couches secondaires représentaient 57,83 % de la taille du marché de l'emballage pour le commerce électronique en Inde en 2025, les articles passant souvent par plusieurs étapes de manutention avant la livraison finale. Les expéditeurs acceptent le coût matériel supplémentaire pour éviter les dépenses de logistique inverse liées aux casses. Les bacs réutilisables et les pochettes réemployables, bien que représentant une base encore modeste aujourd'hui, progressent à un CAGR de 13,54 % à mesure que les vendeurs à fort volume s'efforcent d'atteindre la circularité.

Les emballages primaires intègrent de plus en plus des structures qualifiées aux tests de chute, supprimant ainsi le besoin d'enveloppes extérieures supplémentaires pour les céréales et les snacks de taille moyenne — le passage de Bagrry's aux sachets en est un exemple concret. Les palettes tertiaires restent indispensables pour les mouvements B2B en vrac entre les centres de consolidation régionaux, mais les cornières légères et le film étirable à contenu recyclé modèrent la croissance globale du tonnage.

Par secteur utilisateur final : leadership des soins personnels face à l'accélération de la croissance dans la mode

Les soins personnels et la cosmétique ont capté 27,88 % de la part du marché de l'emballage pour le commerce électronique en Inde en 2025. Les consommateurs associent des emballages primaires haut de gamme à l'efficacité du produit, poussant les marques à adopter des stratifiés haute brillance et des inserts personnalisés. Les modèles d'abonnement pour les soins de la peau se renouvellent mensuellement, amplifiant les volumes même lorsque la croissance du PIB faiblit.

La mode et l'habillement, affichant un CAGR de 13,72 % en tête du marché, privilégient les pochettes poly-mailers refermables qui facilitent les retours sans réemballage. L'électronique exige des coussins antistatiques, tandis que l'alimentation et les boissons s'appuient sur des films haute barrière pour prolonger la durée de conservation. Les acquisitions de bouchons et de fermetures par Manjushree Technopack ont élargi son catalogue de références, contribuant à plus que doubler son chiffre d'affaires entre l'exercice 2018 et l'exercice 2024, soulignant ainsi comment la spécialisation par utilisation finale peut générer une amélioration des marges.

Analyse géographique

Les zones métropolitaines ancrent la consommation, Delhi RCN, Mumbai et Bangalore générant ensemble bien plus d'un tiers des expéditions totales en raison de la densité des acheteurs en ligne et d'une logistique en étoile bien établie. Leur proximité avec les clusters de transformateurs en Haryana, au Maharashtra et au Karnataka accélère les itérations d'échantillons et les délais d'exécution des commandes. Les corridors sud et ouest affichent une adoption plus précoce des formats biodégradables, les collectivités locales appliquant rigoureusement les interdictions sur les plastiques à usage unique.

Les agglomérations de rang 2 telles que Jaipur, Coimbatore et Indore émergent comme des nœuds de demande secondaires, les acteurs du commerce ultra-rapide déployant des réseaux de magasins fantômes au-delà des capitales d'État. Dans ces villes, les références ondulées standardisées l'emportent souvent sur les options sur mesure, car les marchands se concentrent sur les économies unitaires. Les programmes gouvernementaux d'Incitation Liée à la Production (Production Linked Incentive) encouragent les transformateurs à créer de nouvelles lignes dans les États de l'Est riches en ressources, diversifiant les risques géographiques et raccourcissant les délais de livraison aux consommateurs du Nord-Est.

Les implantations côté offre suivent la logique des matières premières. Les papeteries se concentrent près des zones forestières en Odisha et des gateways portuaires au Gujarat pour sécuriser la pâte à papier importée. La relocalisation par SRF de ses nouvelles lignes de polypropylène cast (CPP) acquises de Kanpur à Indore reflète la recherche de services collectifs consolidés, de viviers de talents et d'accès aux axes routiers principaux permettant de desservir plusieurs régions depuis une seule usine.

Paysage concurrentiel

Le marché de l'emballage pour le commerce électronique en Inde reste modérément fragmenté. Les mouvements stratégiques s'articulent de plus en plus autour de l'intégration verticale pour atténuer la volatilité des matières premières ; les acquisitions successives de Manjushree Technopack et de Pravesha Industries par PAG témoignent de la conviction du capital-investissement dans la constitution de plateformes à grande échelle couvrant les plastiques rigides et les films spéciaux.[1]T. N. N. Raghunath, "PAG acquiert la société d'emballage Pravesha Industries pour une valeur d'entreprise de ₹1 700 crore," thehindubusinessline.com

Les références en matière de durabilité sont devenues des facteurs de différenciation clés. Les acteurs s'empressent de commercialiser des stratifiés mono-matière haute barrière qui répondent aux critères de recyclabilité sans sacrifier la résistance à l'oxygène ou à l'humidité. L'activité de dépôt de brevets est soutenue : Manjushree à elle seule détient plus de 50 designs enregistrés couvrant les bouchons solidaires et les nervures d'allègement, lui permettant de verrouiller des contrats d'approvisionnement avec des multinationales de biens de grande consommation.

La dynamique des fusions et acquisitions ne montre aucun signe de ralentissement. L'année 2025 a déjà enregistré six opérations, dont l'entrée de Wifag Polytype, basée en Suisse, via Rajshree Polypack et les doubles acquisitions de Canpac Trends qui ont apporté des compétences en matière de support de blister et de carton pliant.[2]PrintWeek Editorial, "Canpac Trends acquiert Saptagiri Packagings, basée à Mumbai," printweek.in Les groupes papetiers nationaux comme JK Paper pivotent vers l'aval en direction de l'ondulation, cherchant une résilience des marges face aux grades d'écriture et d'impression cycliques.

Leaders du secteur de l'emballage pour le commerce électronique en Inde

Amcor plc

Mondi plc

Uflex Limited

Smurfit WestRock

Packman Packaging Private Limited

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Avril 2025 : SRF Limited a acquis l'activité CPP (polypropylène cast) de Kanpur Plastipack pour 49,25 crores INR (5,9 millions USD), ajoutant 7 200 tonnes de capacité en films à haute barrière.

- Mars 2025 : Canpac Trends a acquis Saptagiri Packagings, sécurisant une usine à Silvassa et une capacité de production de cartes-coques.

- Février 2025 : JK Paper a finalisé l'acquisition de Manipal Utility Packaging Solutions, s'étendant dans les cartons ondulés.

- Janvier 2025 : PAG a investi 200 millions USD pour acquérir Pravesha Industries, sa deuxième plateforme d'emballage en Inde.

Périmètre du rapport sur le marché de l'emballage pour le commerce électronique en Inde

Le commerce électronique est l'un des plus grands utilisateurs finaux de l'emballage en Inde, exploitant les opportunités dans le paysage de l'emballage grâce à la croissance rapide du marché portée par les secteurs de la mode et de l'habillement, de l'électronique grand public et des soins personnels.

Le marché indien de l'emballage pour le commerce électronique est segmenté par type (boîtes et emballages de protection) et par secteur utilisateur final (mode et habillement, électronique grand public, alimentation et boissons, et produits de soins personnels).

| Papier et carton |

| Plastiques |

| Matériaux biodégradables et compostables |

| Matériaux à base de textiles (jute, coton) |

| Autres matériaux |

| Boîtes ondulées |

| Emballages de protection |

| Pochettes et enveloppes |

| Emballage souple |

| Étiquettes et rubans adhésifs |

| Autres types d'emballage |

| Emballage primaire |

| Emballage secondaire |

| Emballage tertiaire / de transit |

| Emballage réutilisable / réemployable |

| Mode et habillement |

| Électronique grand public |

| Alimentation et boissons |

| Soins personnels et cosmétiques |

| Maison et cuisine |

| Produits pharmaceutiques et soins de santé |

| Autres secteurs utilisateurs finaux |

| Par matériau | Papier et carton |

| Plastiques | |

| Matériaux biodégradables et compostables | |

| Matériaux à base de textiles (jute, coton) | |

| Autres matériaux | |

| Par type d'emballage | Boîtes ondulées |

| Emballages de protection | |

| Pochettes et enveloppes | |

| Emballage souple | |

| Étiquettes et rubans adhésifs | |

| Autres types d'emballage | |

| Par niveau d'emballage | Emballage primaire |

| Emballage secondaire | |

| Emballage tertiaire / de transit | |

| Emballage réutilisable / réemployable | |

| Par secteur utilisateur final | Mode et habillement |

| Électronique grand public | |

| Alimentation et boissons | |

| Soins personnels et cosmétiques | |

| Maison et cuisine | |

| Produits pharmaceutiques et soins de santé | |

| Autres secteurs utilisateurs finaux |

Questions clés auxquelles répond le rapport

Quelle est la taille actuelle du marché de l'emballage pour le commerce électronique en Inde ?

La taille du marché de l'emballage pour le commerce électronique en Inde a atteint 4,22 milliards USD en 2026 et devrait croître à un CAGR de 12,48 % pour atteindre 7,59 milliards USD d'ici 2031.

Quel matériau domine la demande parmi les vendeurs en ligne ?

Le papier et le carton dominent avec une part de marché de 50,83 %, car ils sont conformes aux interdictions sur les plastiques à usage unique et répondent aux attentes des consommateurs en matière de durabilité.

Quel segment se développe le plus rapidement ?

Les matériaux biodégradables et compostables progressent à un TCAC de 14,08 %, car de plus en plus de marques adoptent des substrats à base de PBAT et d'algues pour atteindre leurs objectifs de Responsabilité Élargie des Producteurs (REP).

Comment les modèles de commerce ultra-rapide influencent-ils l'emballage ?

Les services de livraison en quinze minutes exigent des conditionnements plus petits et faciles à ouvrir qui transitent rapidement par les plateformes de micro-traitement des commandes, stimulant l'innovation dans les formats légers et stables en température.

Qui sont les principaux investisseurs qui remodèlent le secteur ?

PAG, SRF, JK Paper et Wifag Polytype ont récemment mené des acquisitions très médiatisées, témoignant d'un intérêt croissant du capital-investissement et des acteurs stratégiques pour la mise à l'échelle des plateformes d'emballage.

Dernière mise à jour de la page le: