Taille et part du marché des emballages plastiques pour le commerce électronique

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 34.46 Milliards de dollars |

| Taille du Marché (2031) | 61.33 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 12.22% CAGR |

| Marché à la Croissance la Plus Rapide | Moyen-Orient |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des emballages plastiques pour le commerce électronique par Mordor Intelligence

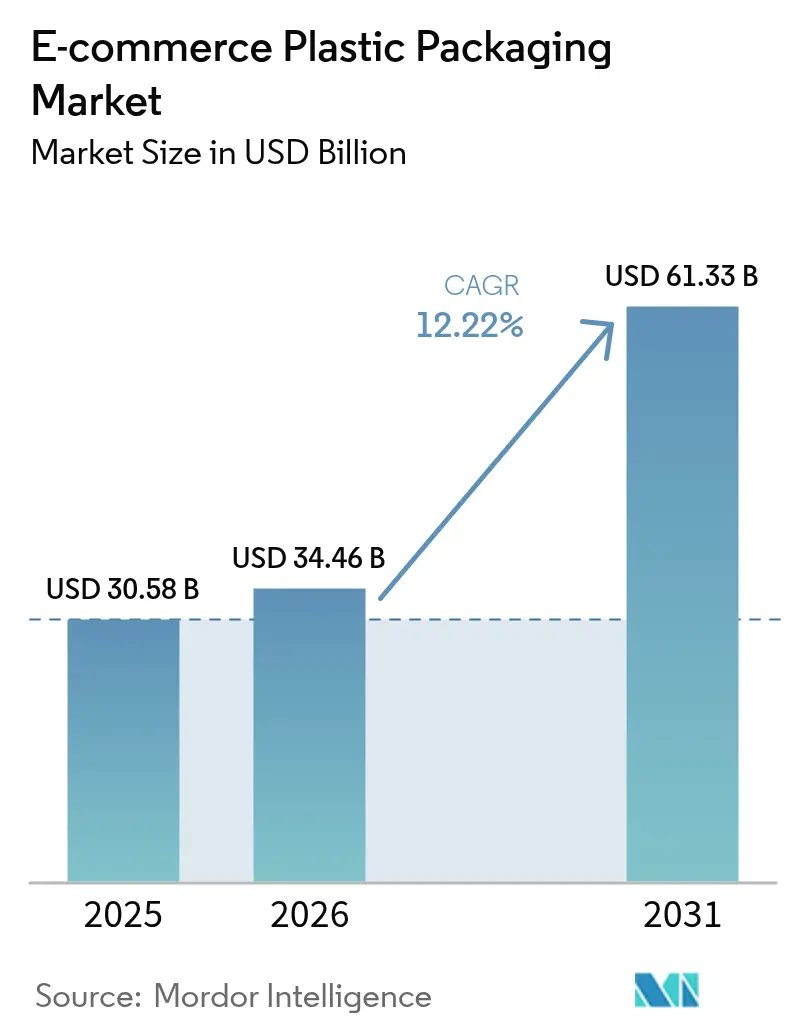

La taille du marché des emballages plastiques pour le commerce électronique est projetée à 30,58 milliards USD en 2025, 34,46 milliards USD en 2026, et devrait atteindre 61,33 milliards USD d'ici 2031, avec un TCAC de 12,22 % de 2026 à 2031. Un pivot mondial vers le commerce de détail omnicanal remplace les grands centres de distribution régionaux par des milliers de nœuds de micro-exécution, obligeant les transformateurs à fournir des films de plus faible épaisseur adaptés à la fois au réapprovisionnement en magasin et à la livraison de colis. Les engagements environnementaux, sociaux et de gouvernance des propriétaires de marques stimulent la demande de résines certifiées compostables, même si ces matériaux sont 30 à 50 % plus chers que le polyéthylène conventionnel. Les entrepôts automatisés se tournent rapidement vers des films étirables à nano-couches qui réduisent le poids des palettes jusqu'à 30 %, une évolution qui diminue les suppléments des transporteurs et élargit les marges des transformateurs. L'Asie-Pacifique reste l'ancre des revenus, mais le Moyen-Orient est désormais la géographie à la croissance la plus rapide, soutenu par les investissements logistiques de Vision 2030 de l'Arabie saoudite et la stratégie de hub transfrontalier des Émirats arabes unis.

Points clés du rapport

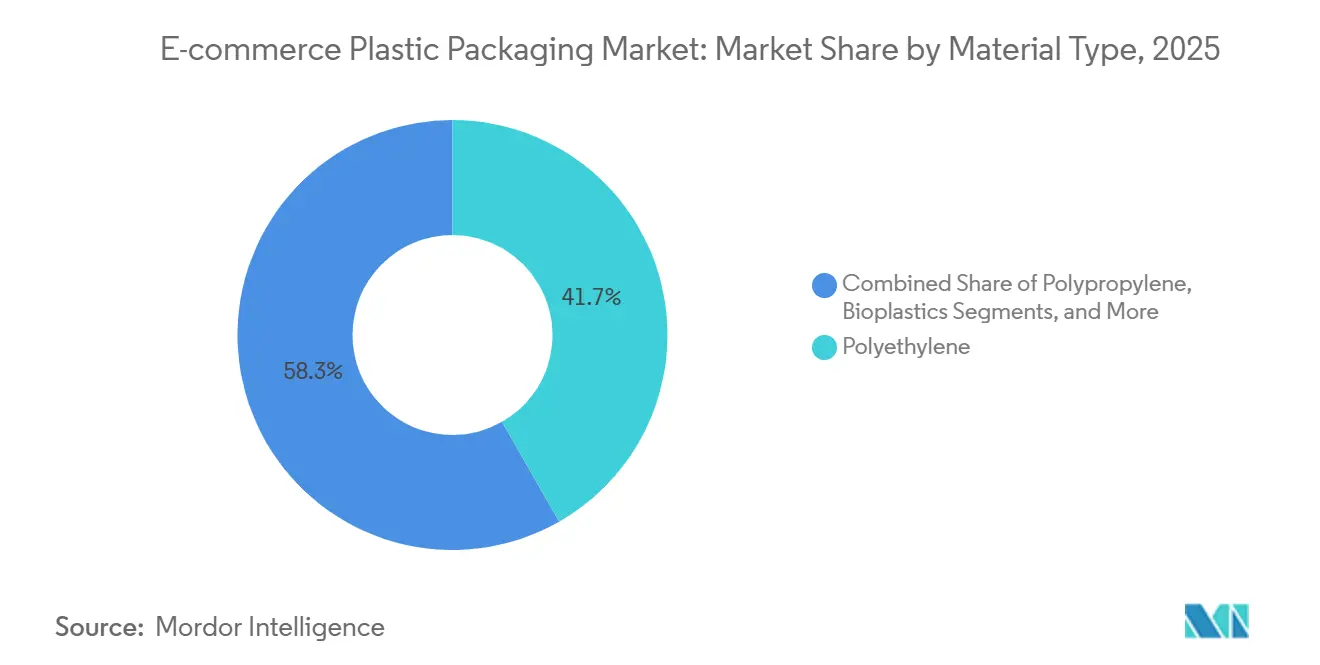

- Par type de matériau, le polyéthylène représentait 41,74 % des revenus en 2025, tandis que les bioplastiques sont en voie d'atteindre un TCAC de 12,84 % d'ici 2031.

- Par type de produit, les sachets et sacs étaient en tête avec une part de 37,61 % en 2025 ; les formats de protection devraient se développer à un TCAC de 12,55 % jusqu'en 2031.

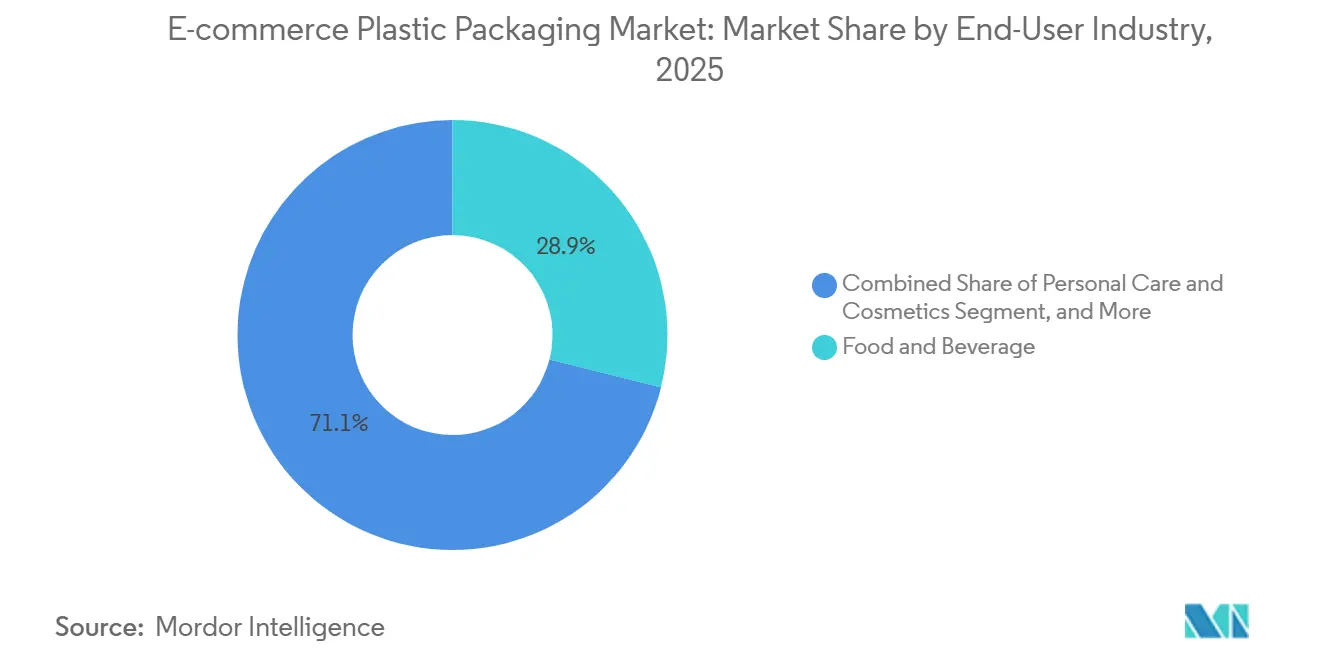

- Par secteur d'utilisation final, l'alimentation et les boissons représentaient 28,93 % des ventes de 2025, tandis que les soins personnels et la cosmétique enregistrent un TCAC de 13,12 % jusqu'en 2031.

- Par fonction d'emballage, l'emballage secondaire a capté 45,83 % des revenus de 2025, tandis que la palettisation et le film étirable connaissent la croissance la plus rapide à 12,91 % jusqu'en 2031.

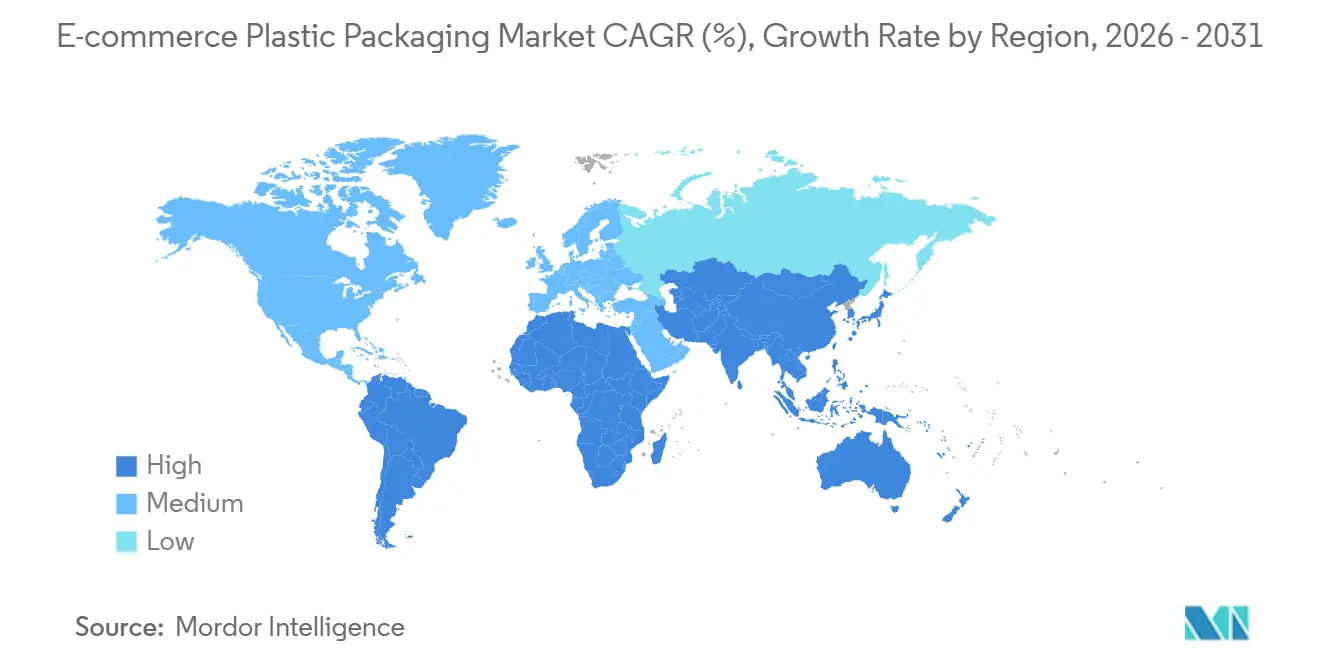

- Par géographie, l'Asie-Pacifique représentait 34,57 % des revenus de 2025 ; le Moyen-Orient progresse à un TCAC de 13,04 % sur 2026-2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché des emballages plastiques pour le commerce électronique

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Pénétration croissante du commerce de détail en ligne | +2.8% | Mondial, avec l'Asie-Pacifique et le Moyen-Orient en tête | Moyen terme (2 à 4 ans) |

| Croissance des formats flexibles allégés | +2.1% | Amérique du Nord et Europe en cœur, expansion vers l'Asie-Pacifique | Court terme (≤ 2 ans) |

| Prolifération des nœuds d'exécution omnicanaux | +1.9% | Amérique du Nord et Europe occidentale, débordement vers l'Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Demande des marques pour des plastiques imprimables et au design élaboré | +1.4% | Mondial, concentré dans les soins personnels et la cosmétique | Court terme (≤ 2 ans) |

| Essor de la livraison d'épicerie à température contrôlée | +1.7% | Asie-Pacifique et Moyen-Orient, émergent en Amérique latine | Moyen terme (2 à 4 ans) |

| Montée en puissance rapide des boucles d'emballage réutilisable | +1.3% | Marchés pilotes en Europe et en Amérique du Nord | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Pénétration croissante du commerce de détail en ligne

La valeur brute des marchandises du commerce électronique en Chine a dépassé 2 800 milliards USD en 2025 et l'Inde est en passe d'atteindre 350 milliards USD d'ici 2030, créant un volume fiable pour le marché des emballages plastiques pour le commerce électronique. Les opérateurs de plateformes regroupent les achats d'emballages pour obtenir des remises d'échelle, de sorte que les transformateurs doivent désormais proposer des kits clés en main combinant pochettes d'expédition, matériaux de calage et doublures thermiques. Les exigences d'étiquetage halal et de texte en arabe limitent les options des transformateurs, ce qui oriente les appels d'offres vers les fournisseurs disposant d'une capacité flexographique interne. Les taux de retour de 20 à 30 % en Asie du Sud-Est poussent certaines marques vers les plastiques à usage unique malgré les objectifs publics de durabilité. Soixante-seize pour cent des acheteurs aux États-Unis considèrent désormais la livraison gratuite en deux jours comme un facteur décisif, comprimant les délais de réapprovisionnement des unités de gestion des stocks d'emballages.[1]Ryder, « Étude sur les consommateurs du commerce électronique 2024 », ryder.com

Croissance des formats flexibles allégés

La réduction de l'épaisseur a fait passer l'épaisseur moyenne des films de 20 à 23 microns à 12 à 15 microns en trois ans, réduisant l'utilisation de résine d'environ 25 % tout en préservant la résistance à la perforation grâce à la co-extrusion à nano-couches.[2]Manuli Stretch, « Technologie de film étirable à nano-couches », manuli.com Les sachets souples à fond plat pèsent 40 % de moins que les boîtes pliantes comparables, permettant aux expéditeurs d'économiser 0,50 à 1,00 USD par colis sur les trajets longue distance.[3]Amcor, « Présentation aux investisseurs 2025 », amcor.com Le plafond de 50 % d'espace vide de l'Union européenne accélère l'adoption de coussins d'air à gonflage à la demande et de pochettes d'expédition recyclables en bordure de trottoir telles que Pregis EverTec Renew. Les fermetures à glissière pelables et refermables de Mondi soutiennent les programmes d'abonnement qui justifient une prime de 15 à 20 % pour les sachets de marque. Le film étirable de Berry Global de 2025 contenant 50 % de contenu recyclé post-consommation montre comment les avancées en matière de recyclage comblent l'écart avec le polyéthylène vierge dans les applications de stabilité de charge.

Prolifération des nœuds d'exécution omnicanaux

Les détaillants nord-américains géraient en moyenne 12 points de vente avec expédition depuis le magasin par marque en 2025, contre 7 en 2020. Les centres de micro-exécution automatisés nécessitent des rouleaux de coussins d'air prêts à être distribués qui réduisent la main-d'œuvre de préparation de commandes de 30 %. Les prestataires logistiques tiers invitent les transformateurs à co-localiser des lignes d'extrusion à l'intérieur des entrepôts, réduisant les délais de dix jours à moins de 48 heures. Le retrait en magasin représente désormais 18 % des transactions de commerce électronique en Europe, créant un besoin de sachets refermables inviolables que les consommateurs peuvent inspecter en magasin. Le commerce électronique transfrontalier représente 22 % des ventes en ligne et oblige les transformateurs à jongler avec de multiples mandats de composition des matériaux selon les régions.

Demande des marques pour des plastiques imprimables et au design élaboré

Cinquante-neuf pour cent des acheteurs déclarent que des emballages visuellement distinctifs et durables influencent leurs décisions de rachat. Les pochettes d'expédition en polypropylène offrent le brillant et la fidélité des couleurs recherchés par les marques de beauté tout en réduisant le poids total de l'emballage de 35 à 40 %. Les pochettes d'expédition Pregis EverTec Poly équilibrent le contenu recyclé post-consommation avec une qualité d'impression vive. Les presses à jet d'encre à passage unique réduisent désormais les cycles de commande à livraison à moins de dix jours, permettant aux transformateurs plus petits de décrocher des contrats à faible tirage. L'interdiction européenne à venir des substances per- et polyfluoroalkylées pour les emballages en contact alimentaire pousse des fournisseurs comme CCL Industries vers des revêtements barrières à base d'eau co-développés avec Dow Chemical.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Interdictions réglementaires et taxes sur les plastiques à usage unique | -1.8% | Europe et certains marchés d'Asie-Pacifique, expansion mondiale | Court terme (≤ 2 ans) |

| Volatilité des prix des polymères vierges | -1.4% | Mondial, aiguë dans les régions dépendantes des résines importées | Court terme (≤ 2 ans) |

| Taux de dommages liés à la logistique inverse du commerce électronique | -0.9% | Amérique du Nord et Europe, émergent en Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Engagements ESG des propriétaires de marques en faveur des formats en fibres | -1.2% | Amérique du Nord et Europe en cœur, débordement vers l'Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Interdictions réglementaires et taxes sur les plastiques à usage unique

L'Union européenne exige désormais que chaque format d'emballage soit recyclable d'ici 2030 et fixe des planchers de contenu recyclé allant jusqu'à 35 %, obligeant les transformateurs à réingéniérer les films multicouches et à acquérir des participations dans des entreprises de recyclage chimique. Le Chili, le Brésil et l'Argentine ajoutent de nouvelles redevances ou des mandats de logistique inverse qui augmentent les coûts des transformateurs de 3 à 5 % du chiffre d'affaires. Les projets de règles de l'Inde prévoient 20 % de contenu recyclé dans les flexibles d'ici 2026, mais seulement 60 % des plastiques post-consommation y sont actuellement collectés. Les fournisseurs plus petits manquent souvent du capital nécessaire pour financer les modernisations requises, ce qui oriente la concurrence vers les acteurs de grande envergure.

Volatilité des prix des polymères vierges

Les prix du polyéthylène ont oscillé de 25 % en 2024, passant de 1 500 USD à 1 100 USD par tonne métrique, réduisant les marges des transformateurs de 200 à 300 points de base. Le polypropylène a suivi, glissant à 900 à 1 100 USD par tonne métrique au gré des fluctuations des prix du pétrole brut et de la demande chinoise. Le polyéthylène recyclé post-consommation commande une prime de 10 à 20 % en Europe, un écart qui ne se réduit que lorsque le pétrole brut dépasse 90 USD le baril. Les transformateurs dépourvus de programmes de couverture font face à des tensions sur le fonds de roulement, entraînant des renégociations de contrats et une consolidation sectorielle.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de matériau : les résines certifiées compostables érodent la domination du polyéthylène

Le polyéthylène a conservé la plus grande part en 2025, mais le TCAC de 12,84 % des bioplastiques signale une migration régulière des budgets d'approvisionnement vers les grades compostables. Le polyéthylène basse densité domine toujours les applications de rembourrage et de bulles, tandis que les variantes haute densité prospèrent dans les pochettes d'expédition et le film étirable mince ciblant la réduction d'épaisseur. Le polypropylène répond aux exigences d'imprimabilité pour les pochettes d'expédition d'épicerie à température contrôlée et les sachets cosmétiques, et le polyéthylène téréphtalate est limité aux coquilles rigides dans l'électronique grand public.

Des fournisseurs de bioplastiques tels que EcoEnclose et Notpla ont obtenu la certification ASTM D6400 en 2025, mais les composteurs municipaux acceptent moins de 30 % des articles entrants, ce qui freine la croissance des volumes. L'Université Monash a démontré des films de polyhydroxyalcanoate dérivés de déchets alimentaires avec une résistance mécanique à moins de 10 % du polyéthylène basse densité, bien que la montée en puissance dépende de la capacité de fermentation. Les suppressions réglementaires font passer le chlorure de polyvinyle et le polystyrène en dessous d'une part combinée de 3 % d'ici 2031.

Par type de produit : les formats de protection captent les catégories à fort taux de dommages

Les sachets et sacs détenaient une part de 37,61 % en 2025 car les transporteurs de colis facturent les expéditions au poids volumétrique, favorisant les emballages plus légers. L'emballage de protection croît à 12,55 % alors que les marques sur-ingénièrent le calage pour contrer des taux de dommages liés à la logistique inverse approchant 30 %.

Le film à bulles cède des parts aux coussins d'air à gonflage à la demande qui réduisent le stockage en entrepôt de 95 % et contiennent désormais 50 % de contenu recyclé. Les films étirables à nano-couches sont réduits à 12 à 15 microns et sécurisent toujours les palettes, économisant 30 % de résine. Ranpak et Storopack accélèrent le calage à base de papier, mais les formats plastiques s'intègrent dans des kits groupés qui fusionnent une pochette d'expédition extérieure avec des cellules d'air intérieures, une offre que ProAmpac a développée après son accord avec PAC Worldwide.

Par secteur d'utilisation final : les soins personnels mènent la courbe de croissance

L'alimentation et les boissons ont représenté 28,93 % des revenus de 2025 grâce aux livraisons d'épicerie à température contrôlée nécessitant des pochettes d'expédition à 2 à 8 °C. Les soins personnels et la cosmétique affichent la progression la plus rapide avec un TCAC de 13,12 % alors que les marques de beauté remplacent les boîtes rigides par des sachets en polypropylène imprimables qui réduisent le poids des colis de 40 %.

L'électronique grand public atteint sa maturité ; le ralentissement des mises à niveau des smartphones et l'adoption du streaming réduisent la demande de coquilles rigides. Les détaillants de mode migrent vers des pochettes d'expédition en papier pour respecter les engagements de réduction des plastiques vierges d'ici 2030, même dans les climats humides. Les secteurs de niche tels que les produits pharmaceutiques s'appuient sur des films multicouches spécialisés satisfaisant les règles du fret aérien, un espace dominé par Sonoco ThermoSafe.

Par fonction d'emballage : la palettisation progresse rapidement grâce à l'adoption de la micro-exécution

Les formats secondaires ont capté 45,83 % des revenus de 2025 car ils protègent les emballages primaires dans les canaux multimodaux. Cependant, la palettisation et le film étirable surpassent toutes les fonctions avec un TCAC de 12,91 % alors que les détaillants multiplient les centres de micro-exécution et cherchent à réaliser des économies de fret grâce à des palettes 30 % plus légères.

L'emballage primaire progresse légèrement avec les modèles de vente directe aux consommateurs qui éliminent les grossistes, illustré par les sachets recyclables Mondi avec fermetures pelables et refermables. Les systèmes de rembourrage se divisent en systèmes à la demande et préformés ; la part à la demande augmente car les économies de stockage de 95 % libèrent de l'espace en entrepôt, un fait qui stimule les ventes de rouleaux Pregis AirSpeed.

Analyse géographique

L'Asie-Pacifique a contribué à 34,57 % des revenus mondiaux en 2025 grâce au taux de pénétration en ligne de 52 % de la Chine et à la valeur brute des marchandises en forte hausse de l'Inde. Les gains de part du marché des emballages plastiques pour le commerce électronique dans la région reposent sur de grands réseaux de transformateurs nationaux qui localisent l'approvisionnement en films de polyéthylène et contournent les fluctuations monétaires.

L'Amérique du Nord a fourni environ 28 % des ventes de 2025, mais le volume se modère à mesure que les pochettes d'expédition en plastique sont remplacées par des solutions en fibres pour les expéditions de vêtements et de médias. Les détaillants gèrent désormais en moyenne 12 points de vente avec expédition depuis le magasin, fragmentant la demande d'emballages sur des dizaines d'unités de gestion des stocks. L'Europe détenait environ 24 % des ventes mais fait face à la charge réglementaire la plus lourde, avec un mandat de recyclabilité contraignant pour 2030 qui oblige les transformateurs à investir massivement dans le recyclage chimique.

Le Moyen-Orient progresse le plus rapidement avec un TCAC de 13,04 %, porté par les corridors logistiques saoudiens et les modèles d'exécution en hub-and-spoke des Émirats arabes unis qui nécessitent des pochettes d'expédition à température contrôlée et des sachets en polypropylène imprimés en arabe. L'Amérique du Sud est aux prises avec des redevances de responsabilité des producteurs qui ajoutent 3 à 5 % aux coûts d'exploitation des transformateurs et accélèrent la consolidation. L'Afrique reste naissante, mais la croissance des paiements mobiles et les améliorations portuaires financées par des investisseurs chinois créent une demande précoce pour des pochettes d'expédition à faible coût.

Paysage concurrentiel

Les cinq premiers transformateurs — Amcor, Sealed Air, Pregis, Mondi et Berry Global — contrôlent environ 35 % de la capacité mondiale, indiquant un marché des emballages plastiques pour le commerce électronique modérément fragmenté. La vente en attente de Sealed Air pour 10,3 milliards USD à CD&R, la fusion Amcor-Berry d'avril 2025 et l'acquisition de PAC Worldwide par ProAmpac en 2024 mettent en évidence une dynamique de capital-investissement visant à regrouper des actifs d'emballage de protection dans des contrats intégrés qui vendent croisément des pochettes d'expédition, des coussins d'air et des films étirables.

Les spécialistes régionaux gagnent des parts en installant des lignes d'extrusion à l'intérieur des entrepôts de prestataires logistiques tiers et en garantissant un réapprovisionnement en 24 heures. La technologie distingue également les gagnants : la co-extrusion à nano-couches réduit l'utilisation de résine de 30 % ; le gonflage à la demande réduit les empreintes de stockage de 95 % ; les presses numériques à passage unique réduisent les délais de livraison à moins de 10 jours.

Des perturbateurs tels que EcoEnclose et Returnity prouvent que les boucles réutilisables peuvent survivre à 20 voyages ou plus, poussant les acteurs établis à piloter des programmes de reprise. Les dépôts de brevets se concentrent sur les barrières anti-graisses sans substances per- et polyfluoroalkylées, où CCL Industries et Dow Chemical ont déposé une demande en 2025 dans le cadre du Traité de coopération en matière de brevets. FlexiPack et des challengers similaires utilisent des accords de co-fabrication qui renoncent aux minimums élevés, permettant aux startups de boîtes d'abonnement de commander moins de 50 000 unités et de contourner les seuils des transformateurs de grande envergure.

Leaders du secteur des emballages plastiques pour le commerce électronique

Amcor plc

Sealed Air Corporation

Pregis LLC

Sonoco Products Company

Storopack Hans Reichenecker GmbH

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Juin 2026 : l'acquisition de Sealed Air par CD&R pour 10,3 milliards USD devrait se clôturer en milieu d'année, consolidant les portefeuilles de coussins d'air et de pochettes d'expédition sous un même toit

- Avril 2025 : Amcor a finalisé sa fusion avec Berry Global, créant un leader en termes de chiffre d'affaires de 24 milliards USD dans les sachets flexibles et les films étirables avec un potentiel de synergies de 650 millions USD

- Mars 2025 : ProAmpac a acquis les opérations de pochettes d'expédition de PAC Worldwide, ajoutant 200 millions d'unités de capacité annuelle et une presse flexographique co-localisée dans un hub de distribution du Midwest

- Février 2025 : Mondi a lancé FlexiBag Recyclable, un sachet en polyéthylène avec fermeture pelable et refermable certifié par l'Association des recycleurs de plastique

Portée du rapport mondial sur le marché des emballages plastiques pour le commerce électronique

L'emballage plastique pour le commerce électronique désigne les matériaux à base de plastique spécifiquement conçus pour emballer, protéger, expédier et livrer des produits vendus via des canaux de vente au détail en ligne. Contrairement à l'emballage traditionnel pour la vente au détail (qui se concentre sur la présentation en rayon), l'emballage pour le commerce électronique privilégie la durabilité, l'allègement, l'efficacité des coûts et la protection des produits pendant le transport.

Le rapport sur le marché des emballages plastiques pour le commerce électronique est segmenté par type de matériau (polyéthylène incluant le PEBD et le PEHD, polypropylène, PET, bioplastiques, autres types de matériaux), type de produit (sachets et sacs, pochettes d'expédition et enveloppes, films rétractables et étirables, emballages de protection incluant film à bulles, coussins d'air, mousse expansée en place, autres types de produits), secteur d'utilisation final (électronique grand public et médias, alimentation et boissons, soins personnels et cosmétiques, mode et habillement, entretien de la maison et ameublement, autres secteurs d'utilisation final), fonction d'emballage (emballage primaire, emballage secondaire, rembourrage et calage, palettisation/film étirable) et géographie (Amérique du Nord, Amérique du Sud, Europe, Asie-Pacifique, Moyen-Orient, Afrique). Les prévisions du marché sont fournies en termes de valeur (USD).

| Polyéthylène (PE) | PE basse densité (PEBD) |

| PE haute densité (PEHD) | |

| Polypropylène (PP) | |

| Polyéthylène téréphtalate (PET) | |

| Bioplastiques | |

| Autres types de matériaux |

| Sachets et sacs | |

| Pochettes d'expédition et enveloppes | |

| Films rétractables et étirables | |

| Emballages de protection | Film à bulles |

| Coussins d'air | |

| Mousse expansée en place | |

| Autres types de produits |

| Électronique grand public et médias |

| Alimentation et boissons |

| Soins personnels et cosmétiques |

| Mode et habillement |

| Entretien de la maison et ameublement |

| Autres secteurs d'utilisation final |

| Emballage primaire |

| Emballage secondaire |

| Rembourrage et calage |

| Palettisation et film étirable |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Corée du Sud | |

| Australie | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient | Arabie saoudite |

| Émirats arabes unis | |

| Turquie | |

| Reste du Moyen-Orient | |

| Afrique | Afrique du Sud |

| Nigéria | |

| Kenya | |

| Reste de l'Afrique |

| Par type de matériau | Polyéthylène (PE) | PE basse densité (PEBD) |

| PE haute densité (PEHD) | ||

| Polypropylène (PP) | ||

| Polyéthylène téréphtalate (PET) | ||

| Bioplastiques | ||

| Autres types de matériaux | ||

| Par type de produit | Sachets et sacs | |

| Pochettes d'expédition et enveloppes | ||

| Films rétractables et étirables | ||

| Emballages de protection | Film à bulles | |

| Coussins d'air | ||

| Mousse expansée en place | ||

| Autres types de produits | ||

| Par secteur d'utilisation final | Électronique grand public et médias | |

| Alimentation et boissons | ||

| Soins personnels et cosmétiques | ||

| Mode et habillement | ||

| Entretien de la maison et ameublement | ||

| Autres secteurs d'utilisation final | ||

| Par fonction d'emballage | Emballage primaire | |

| Emballage secondaire | ||

| Rembourrage et calage | ||

| Palettisation et film étirable | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Australie | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient | Arabie saoudite | |

| Émirats arabes unis | ||

| Turquie | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Nigéria | ||

| Kenya | ||

| Reste de l'Afrique | ||

Questions clés auxquelles le rapport répond

Quelle sera la taille du marché des emballages plastiques pour le commerce électronique d'ici 2031 ?

Il devrait atteindre 61,33 milliards USD, avec un TCAC de 12,22 % de 2026 à 2031.

Quel type de matériau connaît la croissance la plus rapide ?

Les bioplastiques certifiés compostables affichent un TCAC de 12,84 % alors que les marques pivotent vers des résines alignées sur les critères ESG.

Pourquoi la demande de palettisation augmente-t-elle si rapidement ?

Les installations de micro-exécution automatisées préfèrent les films étirables à nano-couches plus minces qui réduisent le poids des palettes de 30 % sans sacrifier la sécurité de la charge.

Quelle région affiche la croissance la plus élevée jusqu'en 2031 ?

Le Moyen-Orient est en tête avec un TCAC de 13,04 %, soutenu par les investissements logistiques de l'Arabie saoudite et des Émirats arabes unis.

Qu'est-ce qui motive la consolidation parmi les transformateurs ?

Les sponsors de capital-investissement regroupent les formats de protection dans des contrats uniques pour vendre croisément des pochettes d'expédition, des coussins d'air et des films étirables tout en réalisant des économies d'échelle.

Comment les réglementations remodèlent-elles la conception des produits ?

Le mandat de recyclabilité 2030 de l'Union européenne et les planchers de contenu recyclé obligent les transformateurs à réingéniérer les films multicouches et à investir dans des capacités de recyclage chimique.

Dernière mise à jour de la page le: