Taille et part du marché des emballages de protection en Amérique du Nord

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

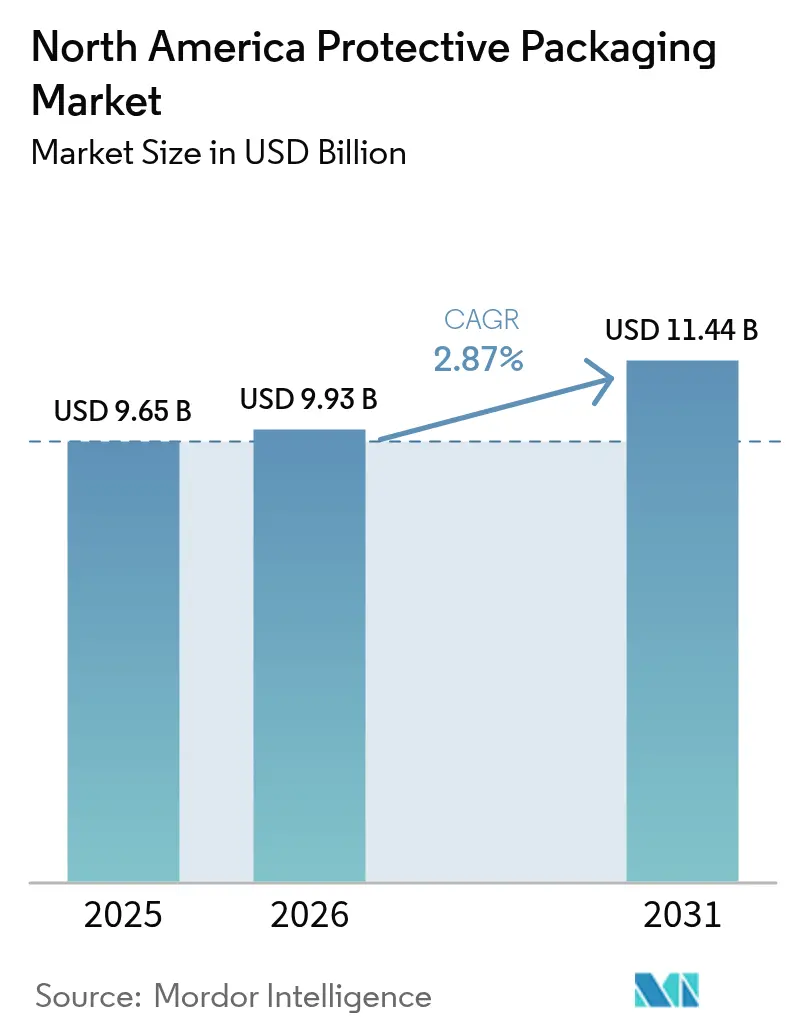

| Taille du marché de l'année de base (2025) | 9.65 Milliards de dollars |

| Taille du Marché (2026) | 9.93 Milliards de dollars |

| Taille du Marché (2031) | 11.44 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 2.87% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des emballages de protection en Amérique du Nord par Mordor Intelligence

La taille du marché des emballages de protection en Amérique du Nord devrait passer de 9,65 milliards USD en 2025 à 9,93 milliards USD en 2026, et les prévisions indiquent qu'elle atteindra 11,44 milliards USD d'ici 2031, avec un TCAC de 2,87 % sur la période 2026-2031. Cette trajectoire reflète un paysage où les règles de tarification au poids volumétrique du fret, l'automatisation de la préparation des commandes dans le commerce électronique et les obligations de durabilité tirent la demande dans des directions différentes. Les formats flexibles gagnent en faveur à mesure que les transporteurs facturent au volume et que les centres de colis automatisent l'optimisation cubique, tandis que l'expansion de la chaîne du froid dans l'alimentation et les produits pharmaceutiques ouvre des opportunités haut de gamme pour les solutions isolantes et en mousse. Parallèlement, la volatilité des prix des résines et les interdictions strictes des plastiques à usage unique freinent la croissance, obligeant les fournisseurs à recalibrer leurs portefeuilles de matériaux et leurs stratégies de tarification. L'activité de fusions-acquisitions se poursuit, la taille critique s'avérant essentielle pour absorber les hausses de coûts, financer la R&D dans les substrats biosourcés et répondre aux exigences des détaillants en matière d'automatisation complète de l'emballage.

Principaux enseignements du rapport

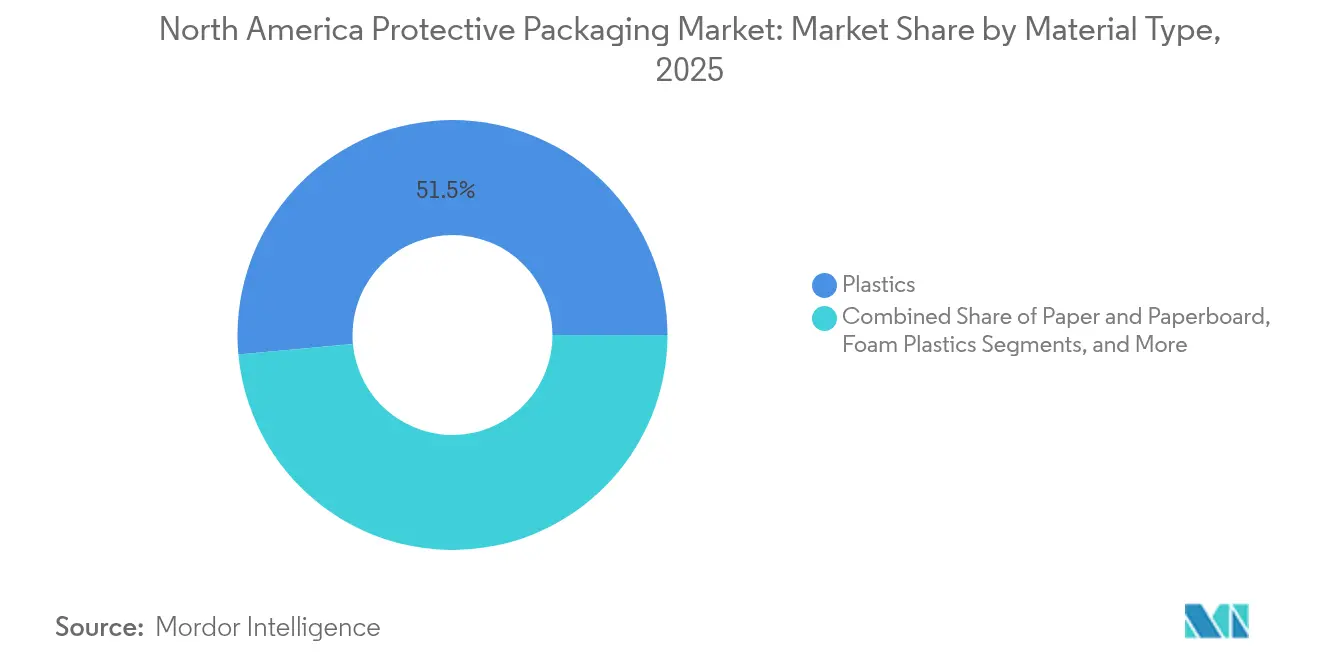

- Par type de matériau, les plastiques ont représenté 51,45 % de la part du marché des emballages de protection en Amérique du Nord en 2025, tandis que les matériaux biosourcés et compostables devraient progresser à un TCAC de 5,49 % jusqu'en 2031.

- Par type de produit, les formats flexibles ont représenté 46,12 % de la taille du marché des emballages de protection en Amérique du Nord en 2025 ; les produits en mousse devraient se développer à un TCAC de 4,38 % jusqu'en 2031.

- Par fonctionnalité, l'amortissement a représenté 39,25 % de la taille du marché des emballages de protection en Amérique du Nord en 2025, et l'isolation progresse à un TCAC de 4,79 % jusqu'en 2031.

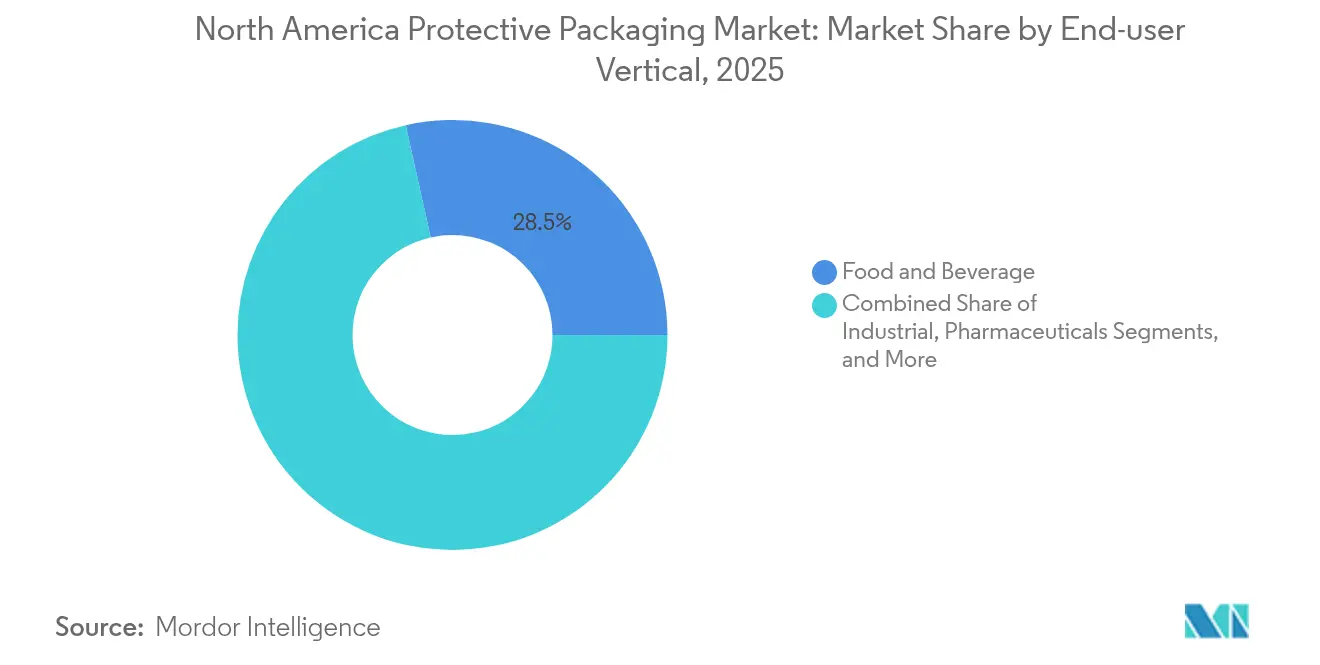

- Par segment d'utilisateur final, les produits pharmaceutiques devraient enregistrer le TCAC le plus élevé, à 4,86 %, sur la période 2026-2031, tandis que l'alimentation et les boissons sont restées le principal contributeur aux revenus avec une part de 28,49 % en 2025.

- Par pays, les États-Unis ont conservé une part de 71,65 % de la taille du marché des emballages de protection en Amérique du Nord en 2025, tandis que le Mexique devrait afficher un TCAC de 4,97 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché des emballages de protection en Amérique du Nord

Analyse de l'impact des moteurs*

| Moteur | Impact (~) % sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Essor du commerce électronique et croissance des volumes de colis | +1.2% | Mondiale, concentrée dans les centres urbains américains | Court terme (≤ 2 ans) |

| Transition vers des matériaux durables et recyclés | +0.8% | Zones réglementaires d'Amérique du Nord, mandat fédéral canadien | Moyen terme (2-4 ans) |

| Expansion de la chaîne du froid dans l'alimentation et la pharmacie | +0.6% | Corridors pharmaceutiques américains, transformation alimentaire au Mexique | Moyen terme (2-4 ans) |

| Règles de tarification au poids volumétrique favorisant les formats flexibles légers | +0.4% | Réseaux de fret américains et canadiens | Court terme (≤ 2 ans) |

| Augmentation de la logistique inverse nécessitant une protection réutilisable | +0.3% | Régions à forte densité de commerce électronique aux États-Unis | Long terme (≥ 4 ans) |

| Automatisation de l'emballage pilotée par l'IA sur site dans les centres de préparation des commandes | +0.2% | Principaux centres de distribution américains | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Essor du commerce électronique et croissance des volumes de colis

La hausse des volumes de colis continue de redéfinir les exigences du marché des emballages de protection. Les centres de préparation des commandes automatisés s'appuient sur des pochettes préformées et des coussins d'air qui réduisent le temps d'emballage jusqu'à 40 %, permettant de tenir les promesses de livraison le jour même. Sealed Air a fait état de solides ventes dans le commerce électronique en 2024, attribuant cette croissance à des solutions prêtes à l'automatisation qui s'intègrent parfaitement aux lignes à grande vitesse.[1]Sealed Air Corporation, "Rapport annuel 2024," sealedair.com Toutefois, les détaillants déploient de plus en plus de logiciels d'optimisation cubique qui réduisent l'excédent de vide, diminuant ainsi l'intensité matérielle même à mesure que le nombre d'expéditions augmente. Cette dualité soutient la croissance en volume pour les formats compatibles avec l'automatisation, tout en limitant les gains excessifs de tonnage pour le remplissage de vide traditionnel.

Transition vers des matériaux durables et recyclés

Les engagements en matière de durabilité des multinationales accélèrent l'adoption de solutions à base de fibres et compostables, malgré des surcoûts. Nestlé a réservé 1,5 milliard EUR (1,6 milliard USD) pour les emballages durables jusqu'en 2025, orientant les fonds vers des coussins biosourcés et des intercalaires en pulpe moulée. L'interdiction des plastiques à usage unique de Santé Canada, entrée en vigueur en décembre 2024, élimine plusieurs formats à base de combustibles fossiles, entraînant une substitution rapide des matériaux dans l'ensemble des chaînes d'approvisionnement nord-américaines. Malgré des surcoûts de 20 à 25 %, les objectifs ESG des propriétaires de marques et l'évolution des préférences des consommateurs soutiennent un flux régulier de films d'origine végétale, de remplissage libre à base d'amidon et de coussins en mycélium.

Expansion de la chaîne du froid dans l'alimentation et la pharmacie

Les médicaments personnalisés, les produits biologiques et la livraison de kits repas élargissent le marché des emballages de protection pour les expéditeurs isothermes. Pfizer a investi 2 milliards USD dans l'infrastructure de la chaîne du froid en 2024 pour protéger les vaccins à ARNm, stimulant la demande de panneaux à changement de phase, de conteneurs moulés en polystyrène expansé et de doublures d'enregistrement de données. Les exigences d'ultra-basse température de Moderna (-70 °C) repoussent encore les seuils de performance d'isolation. Les transformateurs alimentaires suivent cette trajectoire à mesure que les exportations de produits frais et l'épicerie omnicanal se développent, nécessitant des emballages thermiques maintenant la qualité jusqu'à la livraison au dernier kilomètre.

Règles de tarification au poids volumétrique favorisant les formats flexibles légers

Les formules de poids volumétrique de FedEx et UPS facturent en fonction du volume autant que de la masse, récompensant les expéditeurs qui minimisent leur empreinte cubique. Cette logique tarifaire propulse les coussins d'air gonflables, le remplissage de vide en papier et les pochettes à base de film qui se rétractent pour réduire les pénalités volumétriques. Les expéditeurs signalent des économies de fret de 10 à 15 % après être passés de la mousse moulée aux formats flexibles légers, soutenant la pénétration continue des coussins à cellules d'air et du carton nid d'abeille qui offrent une protection comparable à volume réduit.

Analyse de l'impact des contraintes*

| Contrainte | Impact (~) % sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Réglementations strictes sur les plastiques à usage unique et la dégradabilité | -0.7% | Réglementations fédérales canadiennes, initiatives des États américains | Moyen terme (2-4 ans) |

| Volatilité des prix des résines et des fibres | -0.5% | Chaînes d'approvisionnement mondiales, régions pétrochimiques | Court terme (≤ 2 ans) |

| Optimisation cubique en entrepôt réduisant les volumes de remplissage de vide | -0.4% | Réseaux de préparation des commandes du commerce électronique américain | Court terme (≤ 2 ans) |

| Investissements en capital élevés pour les machines d'emballage intelligent | -0.3% | Installations de fabrication nécessitant des mises à niveau en matière d'automatisation | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Réglementations strictes sur les plastiques à usage unique et la dégradabilité

L'interdiction de Santé Canada élimine les sacs de caisse, les couverts et certains types d'emballages définis, contraignant les transformateurs à une reformulation rapide et à des dépenses de R&D importantes. Parallèlement, l'Agence de protection de l'environnement américaine a proposé des limites sur les PFAS dans les revêtements au contact des aliments, retirant les barrières conventionnelles aux fluoropolymères de la boîte à outils des emballages de protection. Les dépenses de conformité absorbent déjà 8 à 12 % des budgets de développement, et l'incertitude quant aux calendriers d'application retarde les investissements dans d'autres formulations chimiques.

Volatilité des prix des résines et des fibres

Dow a signalé des fluctuations de prix du polyéthylène de 20 à 25 % en 2024, liées à des perturbations des matières premières, tandis qu'International Paper a fait état de hausses des coûts du kraft de 12 à 15 % suite à des arrêts d'usines coïncidant avec la demande du commerce électronique. Ces fluctuations compriment les marges des transformateurs, en particulier pour les petites et moyennes entreprises ne disposant pas de contrats d'approvisionnement à long terme ou de couvertures financières. Les ajustements de prix catalogue accusent un retard par rapport aux hausses des matières premières, pesant sur les flux de trésorerie et ralentissant les plans d'investissement.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de matériau : l'innovation biosourcée s'accélère malgré la domination des plastiques

Les plastiques ont représenté 51,45 % du chiffre d'affaires 2025 et demeurent indispensables en tant que barrières à l'humidité et à la perforation sur le marché des emballages de protection. Cependant, le segment biosourcé progresse à un TCAC de 5,49 %, reflétant la pression réglementaire et les objectifs ESG des entreprises. Le secteur des emballages de protection a enregistré une hausse de 35 % des dépôts de brevets à l'USPTO pour les films PHA et les mousses de mycélium, signalant une dynamique de R&D. Les producteurs orientent leurs investissements vers des résines compostables à grande échelle, même si les surcoûts persistent.

Les alternatives en papier et en fibres moulées bénéficient de perceptions favorables en matière de recyclabilité, bien que la volatilité des prix des fibres réduise les avantages de coût. Les plastiques en mousse font l'objet d'un examen attentif en raison des défis liés à leur élimination, mais conservent des propriétés d'isolation irremplaçables pour les charges fragiles ou sensibles à la température. Le marché des emballages de protection se divise de plus en plus entre des applications polymères haute performance et des niches de fibres ou compostables axées sur la durabilité, avec des transformateurs comme Sealed Air qui réservent 150 millions USD au développement de matériaux circulaires.

Note: Les parts de segment de tous les segments individuels sont disponibles lors de l'achat du rapport

Par type de produit : les formats flexibles en tête malgré la résurgence de la mousse

Les pochettes flexibles, le papier bulle et les coussins d'air ont capté 46,12 % du chiffre d'affaires 2025, les expéditeurs du commerce électronique recherchant des options légères et compatibles avec l'automatisation. La tarification au poids volumétrique amplifie cet avantage, renforçant la demande de solutions à faible volume cubique. La mousse a retrouvé de l'élan grâce à l'expansion de la chaîne du froid pharmaceutique, affichant les perspectives de TCAC les plus élevées à 4,38 % jusqu'en 2031. L'investissement de 2 milliards USD de Pfizer dans la chaîne du froid souligne la demande durable d'isolation pour les produits biologiques.

Les intercalaires en carton ondulé rigides persistent dans les chaînes d'approvisionnement industrielles, tandis que la pulpe moulée gagne des parts dans l'électronique à mesure que les équipementiers remplacent le polystyrène expansé par des fibres pour satisfaire aux obligations de recyclage. Le marché des emballages de protection voit des améliorations discrétionnaires vers des variantes intelligentes intégrant des capteurs de température, un suivi par code QR et des preuves d'inviolabilité, permettant aux transformateurs de valoriser les performances sans augmentations de matériaux proportionnelles.

Par fonctionnalité : l'amortissement domine tandis que l'isolation progresse fortement

L'amortissement a représenté 39,25 % des dépenses 2025, ancré par les colis sortants à haute fréquence dans l'électronique et les biens de consommation. Pourtant, l'isolation devrait afficher un TCAC de 4,79 % avec la croissance des ventes de produits biologiques, de kits repas et d'épicerie fraîche en Amérique du Nord. Les tests de distribution à -70 °C de Moderna repoussent les limites de performance, augmentant la demande de panneaux à isolation sous vide et de matériaux à changement de phase.

Le remplissage de vide subit une pression à la baisse due aux logiciels d'optimisation cubique, poussant les fournisseurs vers des solutions à plus haute densité et à usages multiples qui justifient leur empreinte. Le blocage et le calage restent résilients dans les expéditions industrielles lourdes où les coûts des dommages dépassent les économies marginales d'emballage. Dans l'ensemble, le marché des emballages de protection équilibre le coût par expédition avec la tolérance au risque et la supervision réglementaire, notamment là où les écarts de température entraînent des dépréciations.

Par segment d'utilisateur final : l'alimentation en tête tandis que la pharmacie accélère

L'alimentation et les boissons ont conservé 28,49 % du chiffre d'affaires 2025, soutenues par l'épicerie omnicanal et les produits frais d'exportation. L'engagement de Nestlé de 1,5 milliard EUR (1,76 milliard USD) en faveur des emballages durables oriente les volumes vers des manchons en papier recyclable et des coussins compostables. Les produits pharmaceutiques enregistrent le TCAC le plus élevé à 4,86 % jusqu'en 2031, portés par les thérapies cellulaires et les plateformes à ARNm nécessitant des expéditeurs validés et à température contrôlée.

La fabrication industrielle maintient une demande stable pour le blocage, le calage et les films d'emballage lourds, tandis que l'électronique grand public privilégie les films de protection à faible statique et haute transparence pour minimiser les retours. Le commerce électronique agit comme une force horizontale, influençant les exigences de conception des emballages dans tous les segments verticaux du marché des emballages de protection.

Note: Les parts de segment de tous les segments individuels sont disponibles lors de l'achat du rapport

Par technologie d'emballage : les systèmes gonflables mènent la vague d'innovation

Les formats gonflables ont représenté 32,78 % du chiffre d'affaires 2025, reflétant leurs synergies avec la préparation des commandes automatisée et la facilité de stockage. Les conteneurs d'expédition isothermes affichent le TCAC le plus rapide à 4,31 % à mesure que la chaîne du froid s'intensifie dans les soins de santé et les produits périssables. Le gonflable de qualité pharmaceutique de Pregis avec surveillance intégrée de la température illustre la convergence entre l'amortissement et l'analytique.

La pulpe moulée et le carton nid d'abeille gagnent du terrain là où les restrictions sur les plastiques à usage unique se renforcent. Les solutions de suspension et de rétention répondent aux besoins de l'électronique haut de gamme, sécurisant les lentilles et les panneaux en verre lors du transport longue distance. L'intégration intelligente - RFID, NFC ou circuits imprimés - émerge comme un facteur de différenciation, permettant aux expéditeurs de vérifier l'intégrité sans ouvrir les conteneurs.

Analyse géographique

Les États-Unis ont généré 71,65 % du chiffre d'affaires 2025, portés par un vaste moteur de commerce électronique et une infrastructure de préparation des commandes sophistiquée. Les ventes de 5,5 milliards USD de Sealed Air soulignent le poids du marché des emballages de protection dont peuvent bénéficier les fournisseurs qui s'alignent sur les plateformes d'automatisation et les normes de la chaîne du froid. Des algorithmes avancés de cartonisation réduisent désormais l'espace vide, modérant le tonnage de matériaux même à mesure que les volumes de colis augmentent. La consolidation, comme l'échelle de revenus de 22,2 milliards EUR de Smurfit WestRock, concentre davantage le pouvoir de négociation et alimente les investissements en R&D biosourcée.

Le Canada représente une chambre de pression réglementaire qui stimule l'adoption durable. L'interdiction des plastiques de Santé Canada force des changements rapides de matériaux, valorisant les options à base de fibres et compostables ainsi que les pilotes de sacs réutilisables. La chaîne du froid pharmaceutique demeure un pôle de croissance premium compte tenu des extrêmes climatiques et des communautés éloignées qui augmentent le risque de détérioration. Les chaînes d'approvisionnement en produits forestiers soutiennent une demande stable de protection industrielle lourde malgré les fluctuations des prix de la pâte à papier.

Le Mexique affiche un TCAC de 4,97 % jusqu'en 2031, la délocalisation à proximité (nearshoring) relocalisent l'assemblage d'électronique et d'automobiles vers le sud. Les dispositions de l'ACEUM rationalisent les flux transfrontaliers, mais le climat tropical et les lacunes infrastructurelles exigent des barrières thermiques et à l'humidité robustes. Les investissements dans des centres de distribution régionaux génèrent de nouvelles commandes d'équipements sur mesure et de coussins recyclables à mesure que les équipementiers exportent des produits finis vers les consommateurs américains. Les transformateurs locaux s'associent à des multinationales pour certifier leurs usines selon les normes GFSI et ISO-9001, alignant les référentiels de qualité sur les attentes du commerce de détail nord-américain.

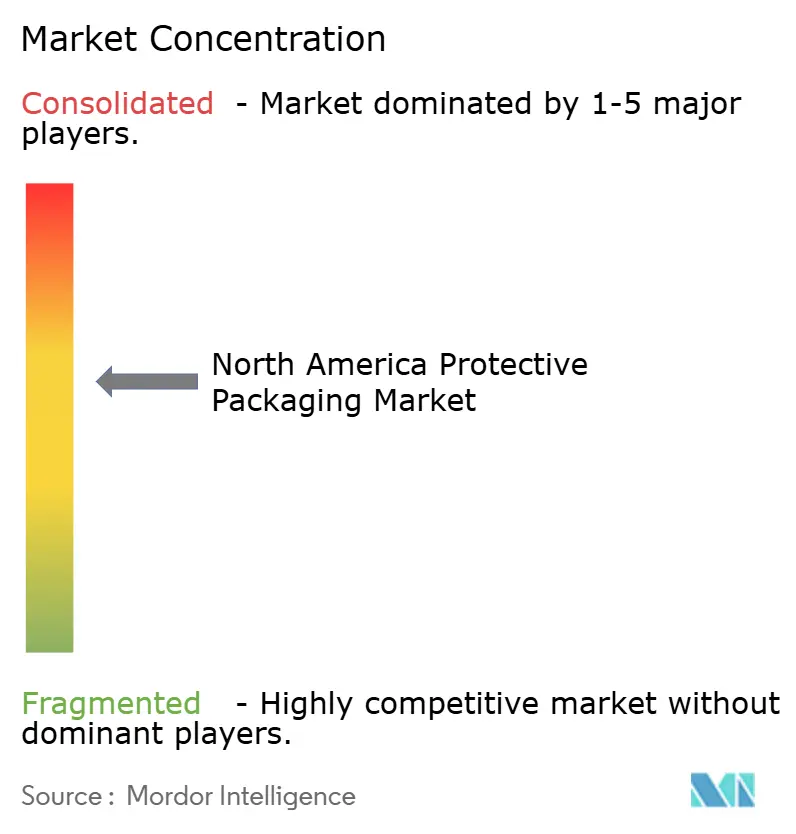

Paysage concurrentiel

Le marché des emballages de protection en Amérique du Nord affiche une consolidation modérée. Les cinq premiers fournisseurs contrôlent environ 55 à 60 % du chiffre d'affaires, menés par Sealed Air avec 5,5 milliards USD et Smurfit WestRock avec 24,0 milliards USD en 2024. La taille critique permet à ces entreprises de couvrir la volatilité des résines, de financer les mises à niveau des usines intelligentes et de remporter des contrats pluriannuels avec les grands détaillants. Les données de brevets révèlent une hausse de 35 % des dépôts en 2024, signifiant une course aux armements dans les matériaux biosourcés et les emballages à capteurs intégrés.

Les mouvements stratégiques comprennent l'investissement de 150 millions USD de Sealed Air dans la durabilité et le lancement par International Paper de grades de kraft adaptés à l'automatisation pour les érecteurs sur mesure.[3] International Paper Company, "Présentation aux investisseurs 2024," internationalpaper.com Pregis et Ranpak intensifient leur focus sur les gonflables à base de papier et les systèmes de remplissage de vide pour capitaliser sur les interdictions de plastiques, tandis qu'Amcor consacre 75 millions USD à l'ajout de capacité nord-américaine pour les doublures pharmaceutiques. Les spécialistes de plus petite taille se taillent des niches dans les sacs réutilisables ou les expéditeurs à ultra-basse température, exploitant leur expertise de domaine pour contourner les désavantages liés à la taille.

La technologie définit l'avantage concurrentiel : les fournisseurs proposant des intercalaires compatibles avec l'IoT, des pochettes avec RFID intégré ou des substrats compatibles avec l'IA gagnent en pouvoir de tarification. Les références en matière de durabilité influencent également l'attribution des appels d'offres, les détaillants publiant des cartes de score fournisseurs sur la recyclabilité, l'empreinte CO₂ et la sécurité chimique. À mesure que les fusions-acquisitions se poursuivent, l'intégration des outils numériques à la science des matériaux séparera vraisemblablement les leaders du marché des fournisseurs de produits banalisés.

Leaders du secteur des emballages de protection en Amérique du Nord

Sealed Air Corporation

Pregis LLC

Sonoco Products Company

Intertape Polymer Group Inc.

Smurfit WestRock

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mars 2025 : Sealed Air Corporation a annoncé un investissement de 150 millions USD dans le développement de matériaux durables, axé sur les solutions d'emballages de protection biosourcées pour les applications du commerce électronique.

- Février 2025 : Smurfit WestRock a déclaré 22,2 milliards EUR (24,0 milliards USD) de chiffre d'affaires annuel pour 2024, les segments d'emballages de protection stimulant la croissance grâce à des solutions compatibles avec l'automatisation.

- Janvier 2025 : International Paper Company a lancé de nouveaux grades de kraft optimisés pour les emballages de protection, ciblant les lignes automatisées.

- Décembre 2024 : Santé Canada a mis en œuvre le Règlement sur les plastiques à usage unique, stimulant les alternatives à base de fibres dans toute l'Amérique du Nord.

Périmètre du rapport sur le marché des emballages de protection en Amérique du Nord

Les emballages de protection sont fabriqués à partir de matériaux qui protègent et constituent une barrière pour un produit contre les dommages, détériorations ou destructions potentiels lors de l'expédition ou de l'entreposage. Les emballages de protection peuvent être utilisés comme matériau d'emballage primaire ou secondaire, selon l'application de l'utilisateur final du produit emballé.

Le marché étudié est segmenté par emballages rigides (pulpe moulée, protecteurs à base de carton et conteneurs d'expédition isothermes), flexibles (pochettes, papiers bulles, remplissage en papier et coussins d'air) et à base de mousse.

L'étude couvre également les segments verticaux d'utilisateurs finaux pour les emballages de protection, tels que les secteurs de l'alimentation et des boissons, des produits pharmaceutiques et de l'électronique grand public, dans l'ensemble de la région. L'impact de la COVID-19 a également été pris en compte pour les estimations actuelles du marché et les projections de croissance.

| Papier et carton |

| Plastiques |

| Plastiques en mousse |

| Matériaux biosourcés et compostables |

| Rigide | Protecteurs en carton ondulé |

| Pulpe moulée | |

| Conteneurs d'expédition isothermes | |

| Flexible | Pochettes de protection |

| Papiers bulles | |

| Coussins d'air / Sacs gonflables | |

| Remplissage en papier | |

| Mousse | Mousse moulée |

| Mousse en place (FIP) | |

| Remplissage libre | |

| Rouleaux / Feuilles de mousse |

| Amortissement |

| Blocage et calage |

| Remplissage de vide |

| Isolation |

| Enveloppement et protection de surface |

| Autres fonctionnalités |

| Alimentation et boissons |

| Industrie |

| Produits pharmaceutiques |

| Électronique grand public |

| Cosmétiques et entretien ménager |

| Commerce électronique et logistique |

| Autres segments d'utilisateurs finaux |

| Systèmes d'emballage gonflables |

| Systèmes à base de pulpe moulée et de fibres |

| Emballages de suspension et de rétention |

| Conteneurs d'expédition isothermes |

| Calages et intercalaires de séparation |

| Solutions en carton nid d'abeille |

| États-Unis |

| Canada |

| Mexique |

| Par type de matériau | Papier et carton | |

| Plastiques | ||

| Plastiques en mousse | ||

| Matériaux biosourcés et compostables | ||

| Par type de produit | Rigide | Protecteurs en carton ondulé |

| Pulpe moulée | ||

| Conteneurs d'expédition isothermes | ||

| Flexible | Pochettes de protection | |

| Papiers bulles | ||

| Coussins d'air / Sacs gonflables | ||

| Remplissage en papier | ||

| Mousse | Mousse moulée | |

| Mousse en place (FIP) | ||

| Remplissage libre | ||

| Rouleaux / Feuilles de mousse | ||

| Par fonctionnalité | Amortissement | |

| Blocage et calage | ||

| Remplissage de vide | ||

| Isolation | ||

| Enveloppement et protection de surface | ||

| Autres fonctionnalités | ||

| Par segment d'utilisateur final | Alimentation et boissons | |

| Industrie | ||

| Produits pharmaceutiques | ||

| Électronique grand public | ||

| Cosmétiques et entretien ménager | ||

| Commerce électronique et logistique | ||

| Autres segments d'utilisateurs finaux | ||

| Par technologie d'emballage | Systèmes d'emballage gonflables | |

| Systèmes à base de pulpe moulée et de fibres | ||

| Emballages de suspension et de rétention | ||

| Conteneurs d'expédition isothermes | ||

| Calages et intercalaires de séparation | ||

| Solutions en carton nid d'abeille | ||

| Par pays | États-Unis | |

| Canada | ||

| Mexique | ||

Questions clés auxquelles répond le rapport

Quelle est la valeur prévisionnelle du marché des emballages de protection en Amérique du Nord d'ici 2031 ?

Le marché devrait atteindre 11,44 milliards USD d'ici 2031.

Quel segment de matériaux connaît la croissance la plus rapide dans les emballages de protection ?

Les matériaux biosourcés et compostables devraient progresser à un TCAC de 5,49 % jusqu'en 2031.

Comment les règles de tarification au poids volumétrique influencent-elles les choix d'emballage ?

Elles incitent à utiliser des formats flexibles et légers qui réduisent le volume cubique, entraînant des économies de fret allant jusqu'à 15 %.

Quel segment d'utilisateur final devrait enregistrer le TCAC le plus élevé ?

Les produits pharmaceutiques devraient se développer à un TCAC de 4,86 % durant 2026-2031 en raison des besoins de la chaîne du froid.

Pourquoi la demande d'emballages de protection au Mexique s'accélère-t-elle ?

La délocalisation à proximité (nearshoring) de la fabrication et les investissements dans des centres de distribution régionaux poussent la croissance du marché à un TCAC de 4,97 %.

Comment les fournisseurs font-ils face à la volatilité des prix des résines ?

Les grands acteurs s'appuient sur des contrats à long terme, des couvertures et la R&D dans des matériaux alternatifs pour amortir l'impact sur les marges.

Dernière mise à jour de la page le: