Taille et parts du marché des services de lieu de travail à distance

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 48.3 Milliards de dollars |

| Taille du Marché (2031) | 156.34 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 26.55% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des services de lieu de travail à distance par Mordor Intelligence

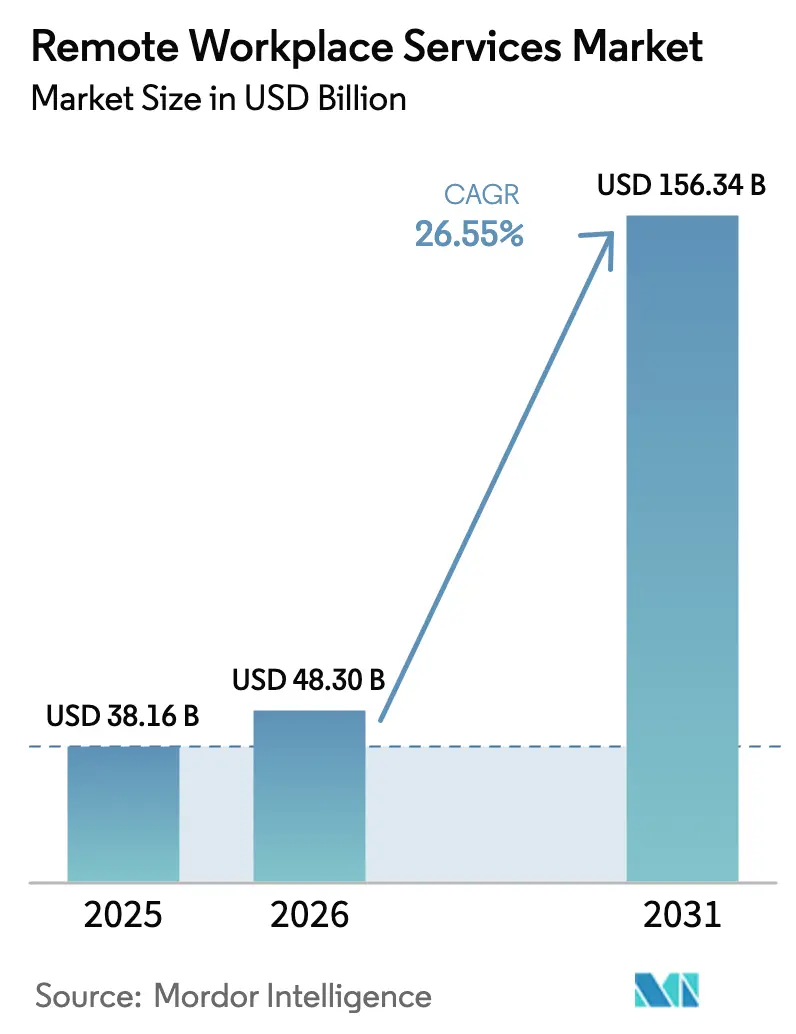

La taille du marché des services de lieu de travail à distance en 2026 est estimée à 48,3 milliards USD, en progression par rapport à la valeur 2025 de 38,16 milliards USD, avec des projections pour 2031 indiquant 156,34 milliards USD, croissant à un TCAC de 26,55 % sur la période 2026-2031. Les investissements accrus dans les suites de collaboration basées sur le cloud, la gestion unifiée des terminaux et l'infrastructure de bureau virtuel constituent l'épine dorsale technique d'une productivité indépendante de la localisation. Les fonctionnalités d'IA générative, intégrées dans les outils de communication et de gestion des services, élèvent les attentes des utilisateurs en matière d'automatisation et de personnalisation, entraînant des cycles de renouvellement accélérés. Parallèlement, les feuilles de route de confiance zéro se développent rapidement à mesure que les conseils d'administration accordent la priorité à l'atténuation des violations, favorisant les offres groupées sécurité-lieu de travail. Enfin, les mandats de travail hybride créent une double demande d'infrastructure — des pôles de bureaux revitalisés et des capacités à distance — soutenant à la fois les dépenses soutenues en plateformes et la dynamique d'externalisation des services gérés.

Principaux enseignements du rapport

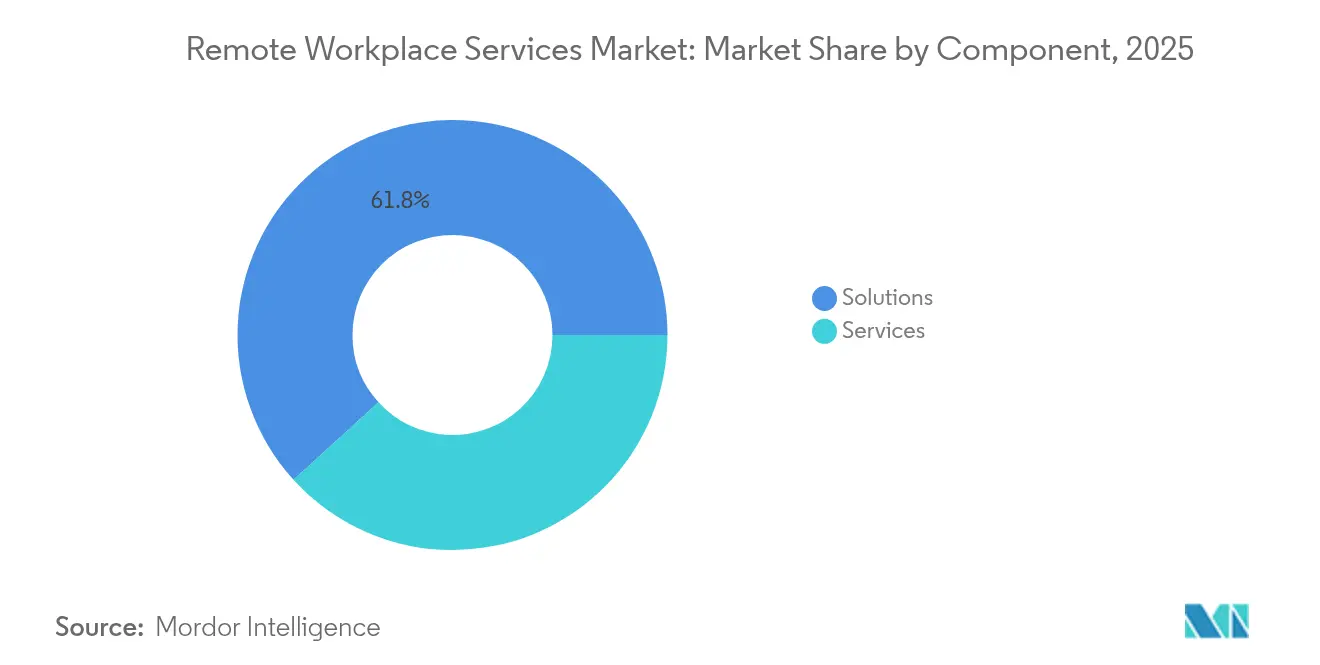

- Par composant, les solutions ont dominé avec une part de revenus de 61,75 % en 2025, tandis que les services devraient se développer à un TCAC de 16,2 % jusqu'en 2031

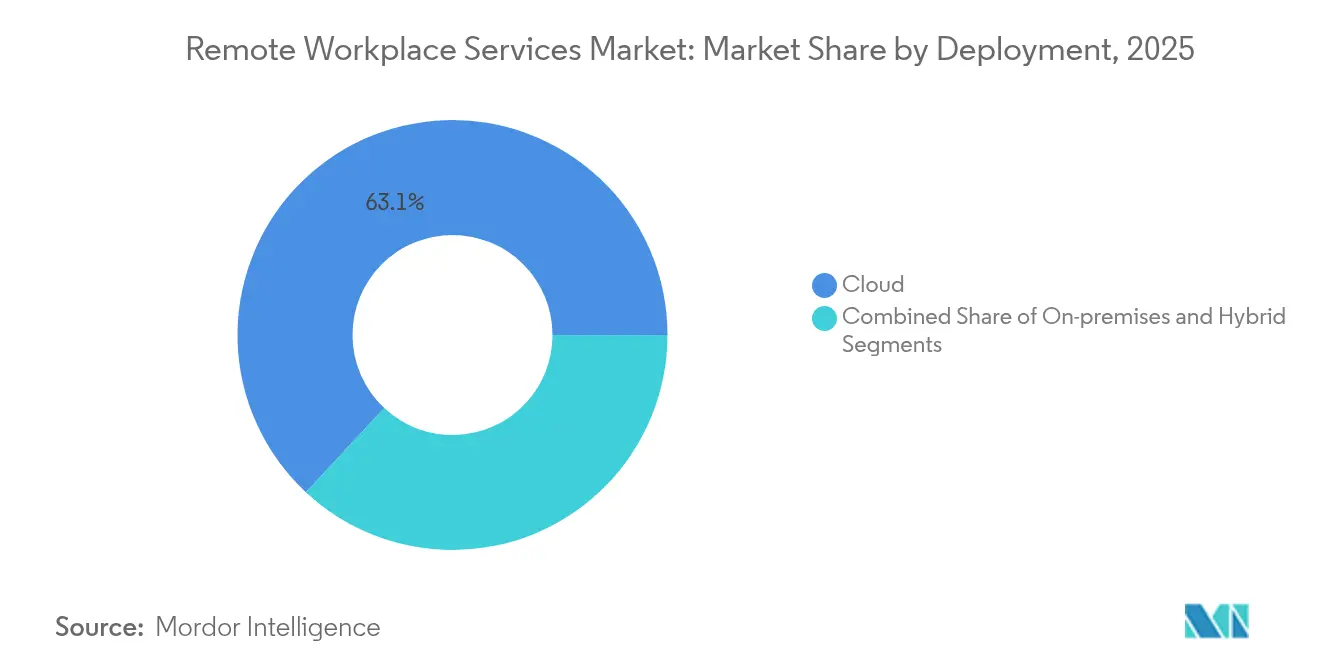

- Par déploiement, le cloud a capté 63,05 % de la part du marché des services de lieu de travail à distance en 2025 ; le modèle progresse à un TCAC de 18,6 % jusqu'en 2031

- Par taille d'organisation, les grandes entreprises détenaient une part de 70,35 % en 2025, tandis que les PME devraient enregistrer un TCAC de 11,7 % sur la même période

- Par secteur d'utilisation final, l'informatique et les télécommunications représentaient 27,05 % de la taille du marché des services de lieu de travail à distance en 2025 ; la santé devrait croître à un TCAC de 17,9 % jusqu'en 2031

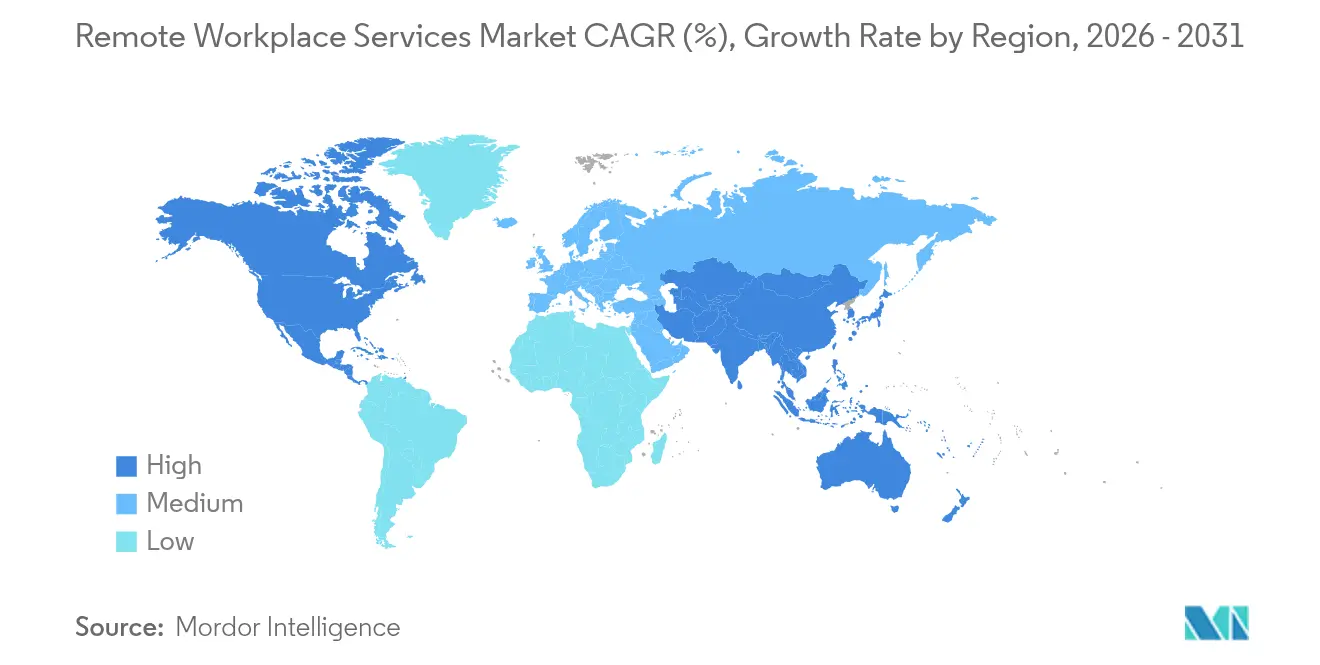

- Par géographie, l'Amérique du Nord était en tête avec une part de 37,35 % en 2025 ; l'Asie-Pacifique est en bonne voie pour un TCAC de 21,6 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et Analyses du Marché

Analyse de l'Impact des Moteurs sur le Marché des Services de Lieu de Travail à Distance*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Essor des politiques de travail hybride et flexible | +6.8% | Mondial, avec l'Amérique du Nord et l'Europe en tête de l'adoption | Moyen terme (2 à 4 ans) |

| Intérêt croissant pour les plateformes d'expérience numérique des employés | +4.2% | Mondial, particulièrement fort en Asie-Pacifique et en Amérique du Nord | Court terme (≤ 2 ans) |

| Optimisation des coûts par l'externalisation gérée du lieu de travail | +3.1% | Mondial, avec un impact plus élevé dans les segments PME sensibles aux coûts | Long terme (≥ 4 ans) |

| Solutions de travail à distance liées aux critères ESG demandées par les grandes entreprises | +2.9% | Amérique du Nord et Europe, en expansion vers l'Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Intégration de l'accès réseau à confiance zéro dans les offres de lieu de travail | +1.8% | Mondial, avec un accent sur les entreprises dans les marchés développés | Court terme (≤ 2 ans) |

| Assistants virtuels pilotés par l'IA générative pour le support à distance | +1.2% | Amérique du Nord et Europe dans un premier temps, expansion mondiale | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Essor des politiques de travail hybride et flexible

L'adoption universelle des modèles hybrides au sein des cohortes du Fortune 500 restructure les achats vers des infrastructures axées sur le cloud et le mobile qui permettent une collaboration asynchrone à l'échelle mondiale. L'indice des tendances du travail 2025 de Microsoft révèle que 30 % des réunions couvrent désormais plusieurs fuseaux horaires, soulignant l'attente infrastructurelle d'outils toujours disponibles et à faible latence[1]Jared Spataro, « Indice des tendances du travail 2025 », Microsoft, microsoft.com. Les entreprises accordent par conséquent la priorité à la gestion unifiée des terminaux et aux solutions vidéo multiplateformes qui équilibrent l'analyse de présence et les contrôles de confidentialité. Les empreintes de bureaux se transforment en pôles de collaboration, mais la rationalisation physique ne supprime pas les dépenses ; au contraire, les organisations financent des environnements doubles pour maintenir la culture et la flexibilité. Cette dualité propulse le marché des services de lieu de travail à distance, les acheteurs recherchant une transition transparente entre les contextes sur site et à distance sans perturbation des flux de travail.

Intérêt croissant pour les plateformes d'expérience numérique des employés

Les conseils d'administration établissent de plus en plus un lien entre les indicateurs de productivité et de fidélisation et la qualité des expériences numériques. Les suites de lieu de travail intégrées intègrent désormais des analyses de sentiment, une orchestration des flux de travail et des chatbots d'IA qui fournissent des conseils contextuels, transformant le support informatique réactif en une curation proactive de l'expérience. Deloitte prévoit que les parcours de travail personnalisés deviendront un facteur de différenciation primaire dans l'acquisition de talents, forçant la consolidation des plateformes autour de tableaux de bord uniques pour la communication, l'apprentissage et la prestation de services. Les premiers adoptants signalent des réductions mesurables des volumes de tickets et des délais d'intégration, renforçant les arguments de retour sur investissement qui débloquent des cycles budgétaires supplémentaires. En Asie-Pacifique, où la pénétration mobile est élevée, les plateformes d'expérience servent également d'outils de gestion de première ligne, élargissant la demande adressable.

Optimisation des coûts par l'externalisation gérée du lieu de travail

L'externalisation gérée du lieu de travail convertit les dépenses d'investissement en coûts d'exploitation prévisibles, un avantage amplifié par des pénuries persistantes de compétences. La Technology Services Industry Association note la migration d'une facturation basée sur la main-d'œuvre vers des contrats indexés sur les résultats qui récompensent la disponibilité, la satisfaction des utilisateurs et la posture de sécurité. Les prestataires exploitent l'automatisation, les agents d'IA et les centres de livraison mondiaux pour faire évoluer le support à un coût marginal inférieur, transférant les gains d'efficacité aux clients. Les PME reconnaissent une voie vers une sécurité et une conformité de niveau entreprise sans équipes internes importantes, stimulant l'adoption au-delà de la domination historique des grandes entreprises. À mesure que les offres groupées par abonnement arrivent à maturité, les contrats pluriannuels ancrent la co-innovation de la feuille de route, intégrant les partenaires de service plus profondément dans les écosystèmes clients et stimulant le marché des services de lieu de travail à distance.

Solutions de travail à distance liées aux critères ESG demandées par les grandes entreprises

Les règles de divulgation imminentes de l'UE et de la SEC intègrent les indicateurs de durabilité dans la sélection technologique, faisant du placement de charges de travail tenant compte du carbone et des tableaux de bord de compensation des déplacements des fonctionnalités standard. Gartner prévoit que 80 % des responsables du lieu de travail numérique intégreront des outils ESG d'ici 2027, contre une pénétration à un chiffre en 2024. Les plateformes cloud qui cartographient les régions économes en énergie et automatisent l'optimisation de l'état d'alimentation aident les clients à quantifier les réductions de portée 3. Les piliers sociaux gagnent également en importance ; la conception accessible et le recrutement distribué élargissent la diversité de la main-d'œuvre. Les fournisseurs proposant un hébergement vert certifié, des rapports automatisés et des analyses du bien-être des employés obtiennent un avantage concurrentiel dans les appels d'offres des entreprises, consolidant les critères ESG comme vecteur de demande durable.

Analyse de l'Impact des Freins sur le Marché des Services de Lieu de Travail à Distance*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Escalade des risques de cybersécurité et de violation de données | -2.1% | Mondial, avec un impact plus élevé dans les secteurs réglementés | Court terme (≤ 2 ans) |

| Coûts initiaux de transformation et d'intégration | -1.4% | Mondial, affectant particulièrement les PME et les entreprises sensibles aux coûts | Moyen terme (2 à 4 ans) |

| Prolifération de l'informatique fantôme dans la dispersion des outils SaaS | -1.2% | Mondial, avec un impact plus élevé dans les grandes entreprises | Court terme (≤ 2 ans) |

| Renforcement des réglementations transfrontalières sur la souveraineté des données | -0.8% | Europe et Asie-Pacifique principalement, en expansion mondiale | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Escalade des risques de cybersécurité et de violation de données

La prolifération des terminaux distants élargit les surfaces d'attaque, contraignant les entreprises à financer des contrôles à confiance zéro et centrés sur l'identité qui peuvent retarder des déploiements plus larges. La surveillance réglementaire s'intensifie, en particulier pour les entités de santé et financières opérant dans des juridictions où les mandats de résidence des données ajoutent une complexité architecturale. La surveillance continue, la micro-segmentation et les vérifications de la posture des appareils élèvent les exigences de coût de base et de compétences, ralentissant les décisions pour les acheteurs aux budgets limités. La publicité autour des violations renforce davantage l'aversion au risque des dirigeants, entraînant des déploiements progressifs qui ne s'étendent qu'après le durcissement des pilotes. Les fournisseurs proposant une sécurité intégrée, des flux VDI chiffrés et des rapports de conformité automatisés atténuent ce frein, mais celui-ci reste significatif pour l'expansion du marché des services de lieu de travail à distance.

Coûts initiaux de transformation et d'intégration

La modernisation complète du lieu de travail à distance nécessite des investissements dans les mises à niveau réseau, la refactorisation des identités et les programmes de gestion du changement. Les systèmes ERP, RH et financiers existants nécessitent souvent des connecteurs API personnalisés, prolongeant les délais de mise en œuvre et augmentant les dépenses en services professionnels. Les PME font face à des obstacles de capital aigus malgré des périodes de récupération attractives, car les pressions sur les flux de trésorerie internes limitent les dépenses importantes ponctuelles. Même pour les multinationales, les déploiements mondiaux doivent se coordonner entre les unités commerciales, les règles du travail locales et les variantes linguistiques, ce qui amplifie la complexité. Ces réalités allongent les cycles de vente et tempèrent la croissance à court terme, bien que des modèles et des accélérateurs matures réduisent progressivement les obstacles.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments du Marché des Services de Lieu de Travail à Distance

Par composant :

les services s'accélèrent malgré la domination des solutionsLes solutions ont continué à représenter 61,75 % de la taille du marché des services de lieu de travail à distance en 2025, reflétant une demande ancrée pour la gestion des terminaux, les suites de collaboration et les bureaux virtuels. Pourtant, le segment des services devrait progresser à un TCAC de 16,2 % jusqu'en 2031, soulignant un pivot distinct vers des modèles d'externalisation gérée qui échangent l'intensité capitalistique contre la flexibilité des abonnements. Les entreprises cherchant un alignement rapide sur la confiance zéro et l'activation de l'IA signent de plus en plus des contrats gérés multi-tours qui unifient la gestion des appareils, le service d'assistance et la surveillance de la sécurité.

Les engagements de conseil, d'évaluation et de gestion du changement captent les budgets en phase initiale à mesure que les organisations évaluent les feuilles de route des plateformes. Les offres de lieu de travail géré gagnent en dynamique grâce à des engagements de niveau de service liés aux scores d'expérience, incitant les prestataires à intégrer des agents d'IA qui anticipent la création d'incidents. Les revenus de support et de maintenance se composent à mesure que les bases installées croissent, assurant des rentes à haute marge. Les investissements en formation augmentent également car la maîtrise des utilisateurs influence directement les indicateurs d'expérience, maintenant une boucle vertueuse qui élargit le marché des services de lieu de travail à distance.

Par taille d'organisation :

les PME stimulent l'accélération de l'adoptionLes grandes entreprises ont conservé une part de 70,35 % du marché des services de lieu de travail à distance en 2025 en raison de leurs opérations mondiales complètes et de leurs obligations réglementaires nécessitant une sécurité et une gouvernance avancées. Leur échelle garantit des dépenses continues sur les parcs VDI multi-cloud, les plateformes ITSM intégrées et les analyses d'expérience. Néanmoins, la cohorte des PME devrait afficher un TCAC de 11,7 % jusqu'en 2031, comblant les lacunes de maturité grâce à des offres groupées SaaS cloud qui masquent la complexité sous-jacente.

Des coûts d'entrée plus faibles, une facturation basée sur la consommation et des modèles verticalisés permettent aux petites entreprises de contourner les infrastructures sur site lourdes. Les prestataires de services gérés répondent avec des offres groupées « bureau en boîte » intégrant l'identité, la collaboration et la sécurité des terminaux. Des études de cas mettent désormais en évidence des PME réduisant de moitié le temps d'intégration et divisant par deux les temps d'arrêt des appareils, renforçant l'intention d'adoption. Cette démocratisation élargit le marché total adressable des services de lieu de travail à distance, diversifiant les revenus au-delà de quelques méga-comptes vers une base plus large.

Par déploiement :

la domination du cloud s'accélèreLes déploiements cloud ont capté 63,05 % de la part du marché des services de lieu de travail à distance en 2025 et progressent à un TCAC de 18,6 %, validant le consensus selon lequel le SaaS, le bureau en tant que service et les applications livrées par navigateur représentent la voie la plus rapide vers l'échelle. Le calcul élastique et les réseaux POP mondiaux prennent en charge les applications sensibles à la latence, tandis que la tarification à la consommation aligne les coûts sur les modèles d'utilisation.

Les parcs sur site restent pertinents pour les engagements de souveraineté des données dans le secteur public et les flux de travail hautement réglementés. La topologie hybride persiste donc, avec des charges de travail sensibles ancrées dans des clouds privés et des niveaux de collaboration déployés dans des régions publiques. Les stratégies multi-cloud atténuent la dépendance et optimisent les dépenses ; les chaînes d'outils qui simplifient la propagation des politiques entre les fournisseurs sont de plus en plus intégrées dans les contrats. Il en résulte un continuum de déploiement fluide où le cloud reste dominant mais où l'interopérabilité dicte les décisions architecturales, stimulant la demande globale du marché des services de lieu de travail à distance.

Par secteur d'utilisation final :

la transformation de la santé s'accélèreL'informatique et les télécommunications détenaient la plus grande contribution à la taille du marché des services de lieu de travail à distance à 27,05 % en 2025, bénéficiant d'une familiarité numérique inhérente et de vastes parcs de terminaux nécessitant une orchestration avancée. Les institutions financières suivent de près, portées par des impératifs de conformité et d'engagement client sécurisé.

La santé, cependant, est positionnée pour la progression la plus rapide à un TCAC de 17,9 % jusqu'en 2031, à mesure que la télémédecine, la surveillance à distance des patients et la documentation clinique distribuée obtiennent des financements. L'infrastructure de bureau virtuel sécurise les dossiers des patients tout en permettant aux cliniciens de se déplacer entre les établissements. La transcription et le diagnostic assistés par l'IA illustrent davantage l'appétit du secteur pour des infrastructures de lieu de travail numérique intégrées. Des pilotes réussis signalant une amélioration de la satisfaction des cliniciens et une réduction de la charge administrative valident les investissements supplémentaires, canalisant de nouveaux capitaux vers le marché des services de lieu de travail à distance.

Analyse géographique

Marché des Services de Lieu de Travail à Distance en Amérique du Nord

L'Amérique du Nord a dominé avec 37,35 % du marché des services de lieu de travail à distance en 2025, soutenue par une couverture 5G mature, des zones de disponibilité d'hyperscalers cloud et un engagement au niveau des conseils d'administration en faveur du travail hybride comme norme opérationnelle à long terme. Les entreprises des États-Unis sont en tête de l'adoption de la collaboration enrichie par l'IA, tandis que les subventions de modernisation du secteur public canadien accélèrent l'attribution de contrats de services gérés transfrontaliers. Les chaînes d'approvisionnement maquiladora du Mexique dépendent de plus en plus d'équipes d'ingénierie et de support distribuées, élargissant ainsi la portée régionale.

Marché des Services de Lieu de Travail à Distance en Asie-Pacifique

L'Asie-Pacifique représente l'arène à la croissance la plus rapide, avec un CAGR prévisionnel de 21,6 % jusqu'en 2031. Les investissements à grande échelle dans les réseaux fibre et 5G s'articulent avec des incitations gouvernementales telles que le programme AI Cloud Takeoff de Singapour, qui offre jusqu'à 500 000 SGD par entreprise pour des projets pilotes de lieu de travail basés sur l'IA. La Chine et l'Inde ancrent les volumes grâce à de vastes bassins de main-d'œuvre et à une empreinte croissante de centres de données cloud. Les mandats australiens en matière de services financiers sur la résilience opérationnelle stimulent également l'adoption de bureaux virtuels sécurisés, tandis que les PME d'Asie du Sud-Est contournent les infrastructures héritées grâce à des offres SaaS axées sur le mobile.

Marché des Services de Lieu de Travail à Distance en Europe

L'Europe maintient une expansion régulière, portée par des achats centrés sur les critères ESG et des lois strictes sur la protection des données qui favorisent les nœuds cloud régionaux et les solutions de points de terminaison chiffrés. Les gouvernements nordiques modélisent une administration publique prête au travail à distance, renforçant l'acceptation culturelle. Le Mittelstand allemand investit dans des plateformes hybrides pour pallier les pénuries de travailleurs qualifiés, et les réglementations françaises sur le droit à la déconnexion façonnent des modules d'analyse qui surveillent le risque d'heures supplémentaires. Collectivement, ces facteurs soutiennent la contribution européenne malgré des exigences plus strictes en matière de données souveraines, assurant une croissance équilibrée au sein du marché des services de lieu de travail à distance.

Paysage concurrentiel

Le champ concurrentiel affiche une consolidation modérée : les leaders de plateformes intègrent les couches d'infrastructure, de sécurité et d'expérience pour défendre leurs parts et élever les barrières à la substitution. Microsoft et Citrix ont approfondi leur alignement grâce à un engagement Azure de 1,65 milliard USD, positionnant Citrix comme partenaire privilégié de bureau en tant que service pour les entreprises[3]Relations investisseurs de Citrix, « Partenariat élargi Citrix-Microsoft », Citrix, citrix.com. De tels accords mêlent économies d'échelle et accélération conjointe de la feuille de route, créant des infrastructures de bout en bout qui séduisent les directeurs informatiques averses au risque.

Les hyperscalers exploitent l'effet de levier de l'écosystème, illustré par AWS cultivant des alliances avec des intégrateurs de systèmes pour atteindre un pool de services de 250 milliards USD. Accenture, Tata Consultancy et DXC co-investissent dans des plans de solutions, assurant une intégration rapide des clients et renforçant la présence sur AWS. Pendant ce temps, des entrants spécialisés se concentrent sur des niches de points de douleur. Atomicwork a levé 14 millions USD pour construire des pôles de gestion des services centrés sur l'IA, défiant les acteurs établis sur la convivialité et l'automatisation agentique.

Les fusions et acquisitions stratégiques accélèrent l'agrégation des capacités. L'acquisition de Niveus par NTT DATA ajoute 1 000 ingénieurs Google Cloud, renforçant la profondeur de livraison multi-cloud. Le réseau de partenaires agents de Workday formalise des places de marché où les éditeurs de logiciels indépendants intègrent des agents d'IA que le système d'enregistrement des agents régit, signalant un avenir où les rôles humains et machines sont administrés sous une politique RH commune. En définitive, l'avantage concurrentiel converge sur l'IA intégrée, la confiance zéro par conception et des résultats commerciaux démontrables, des facteurs qui élargissent collectivement le marché des services de lieu de travail à distance.

Leaders du secteur des services de lieu de travail à distance

Atos Group

IBM Corporation

DXC Technology Company

Hewlett Packard Enterprise Company

Accenture plc

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Entreprises Couvertes dans ce Rapport sur le Marché des Services de Lieu de Travail à Distance

- Accenture plc

- Amazon Web Services, Inc.

- Atos SE

- Capgemini SE

- Cisco Systems, Inc.

- Citrix (Cloud Software Group)

- Cognizant Technology Solutions Corporation

- DXC Technology Company

- Google LLC (Google Cloud)

- Hewlett Packard Enterprise Company

- HCL Technologies Limited

- International Business Machines Corporation

- Microsoft Corporation

- NTT DATA Corporation

- Slack Technologies LLC (Salesforce, Inc.)

- Tata Consultancy Services Limited

- TeamViewer SE

- Unisys Corporation

- VMware, Inc.

- Wipro Limited

Développements Récents du Secteur sur le Marché des Services de Lieu de Travail à Distance

- Juin 2025 : Workday a lancé le réseau de partenaires agents d'IA et la passerelle d'agents, permettant l'intégration d'agents d'IA dans les plateformes de gestion de la main-d'œuvre.

- Juin 2025 : Google Cloud et Digital Industry Singapore ont lancé le programme AI Cloud Takeoff pour financer des centres d'excellence en IA dans 300 entreprises.

- Mai 2025 : NTT DATA a dévoilé l'écosystème d'agents IA intelligents, convertissant les robots RPA existants en agents intelligents autonomes.

- Avril 2025 : TCS a déployé des réseaux cloud souverains axés sur l'Inde, contribuant à hauteur de 2,6 milliards USD aux revenus.

Marché des Services de Lieu de Travail à Distance Portée du rapport et méthodologie de recherche

Définitions du marché et couverture principale

Notre étude considère le marché des services de lieu de travail à distance comme l'ensemble des plateformes logicielles et des services gérés qui permettent aux employés d'accéder aux applications d'entreprise, aux fichiers et au support tout en travaillant en dehors d'un siège social. Cela couvre les plateformes de lieu de travail numérique, la gestion unifiée des terminaux, l'infrastructure de bureau virtuel, les suites de collaboration et les offres connexes de conseil ou de service d'assistance géré. Selon Mordor Intelligence, la valeur de l'année de référence 2025 est de 38,16 milliards USD, avec une projection d'atteindre 127,24 milliards USD d'ici 2030.

Exclusion du périmètre : l'immobilier de coworking physique et les outils de sécurité réseau purs sont exclus de cette définition.

Aperçu de la segmentation

- Par composant

- Solutions

- Gestion unifiée des terminaux

- Plateformes de lieu de travail numérique

- Infrastructure de bureau virtuel (VDI)

- Outils de collaboration et de communication

- Services

- Conseil et évaluation

- Services de lieu de travail gérés

- Support et maintenance

- Formation et adoption

- Solutions

- Par taille d'organisation

- Grandes entreprises

- Petites et moyennes entreprises (PME)

- Par déploiement

- Cloud

- Sur site

- Hybride

- Par secteur d'utilisation final

- Informatique et télécommunications

- Banque, services financiers et assurance (BFSI)

- Santé et sciences de la vie

- Commerce de détail et commerce électronique

- Fabrication

- Gouvernement et secteur public

- Éducation

- Médias et divertissement

- Autres

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Europe

- Royaume-Uni

- Allemagne

- France

- Italie

- Espagne

- Pays nordiques

- Reste de l'Europe

- Moyen-Orient et Afrique

- Moyen-Orient

- Arabie saoudite

- Émirats arabes unis

- Turquie

- Reste du Moyen-Orient

- Afrique

- Afrique du Sud

- Égypte

- Nigéria

- Reste de l'Afrique

- Moyen-Orient

- Asie-Pacifique

- Chine

- Inde

- Japon

- Corée du Sud

- ASEAN

- Australie

- Nouvelle-Zélande

- Reste de l'Asie-Pacifique

- Amérique du Nord

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Les analystes de Mordor ont interrogé des architectes de technologie de lieu de travail chez des prestataires de services gérés, des responsables RH et des responsables des achats dans de grandes entreprises en Amérique du Nord, en Europe et en Asie-Pacifique, ainsi que des fournisseurs d'outils de niche. Les informations sur la dispersion des prix, l'utilisation des licences et les déploiements de politiques BYOD nous ont permis de tester les résultats documentaires et d'ajuster les hypothèses de pénétration régionale.

Recherche documentaire

Nous avons commencé par des données publiques provenant d'agences de confiance telles que l'Union internationale des télécommunications, Eurostat et le Bureau américain des statistiques du travail pour dimensionner le pool mondial d'employés à distance et hybrides. Des groupes professionnels, notamment CompTIA, le Cloud Industry Forum et l'Asia Cloud Computing Association, ont fourni des ratios d'adoption pour le VDI, l'appareil en tant que service et l'externalisation gérée du lieu de travail. Les dépôts 10-K des entreprises et les présentations aux investisseurs ont ajouté des valeurs de contrats réels et des prix de vente moyens, tandis que des revues académiques de l'IEEE et de l'ACM nous ont aidés à évaluer les cycles de renouvellement technologique. Des données sélectionnées de D&B Hoovers et de Dow Jones Factiva ont enrichi les références au niveau des entreprises. Cette liste est illustrative ; de nombreuses autres sources secondaires ont contribué à la validation des données.

Dimensionnement du marché et prévisions

Le modèle central applique une construction ascendante du « pool de demande d'employés à distance » de haut en bas. Nous multiplions la main-d'œuvre adressable dans chaque pays par la pénétration du travail à distance et les dépenses annuelles moyennes en outils et services de lieu de travail. Les agrégations de fournisseurs et les vérifications de raisonnabilité par volume de prix de vente moyen échantillonné servent de garde-fous ascendants. Les variables clés comprennent (a) la part des travailleurs à distance/hybrides dans l'emploi total, (b) les dépenses cloud des entreprises par utilisateur, (c) les licences de bureau virtuel expédiées, (d) les valeurs des contrats de services gérés et (e) les taux de désabonnement entre les déploiements sur site et cloud. Une régression multivariée, ancrée sur les dépenses cloud historiques et la croissance des employés hybrides, prévoit chaque facteur. L'analyse de scénarios encadre ensuite les cas optimistes et pessimistes. Les lacunes de données dans les marchés plus petits sont comblées à l'aide de l'élasticité du PIB par habitant et des moyennes de groupes de pairs.

Validation des données et cycle de mise à jour

Avant la publication, un analyste compare les résultats modélisés avec les données indépendantes sur les charges salariales, les données d'expédition d'appareils et les lignes de revenus des prestataires de services. Les écarts dépassant des seuils prédéfinis déclenchent une révision. Les rapports sont actualisés tous les douze mois, tandis que les événements importants, tels que les grandes fusions-acquisitions et les changements réglementaires, entraînent des mises à jour intermédiaires.

Pourquoi la base de référence des services de lieu de travail à distance de Mordor est-elle fiable

Les chiffres publiés divergent souvent parce que les entreprises varient dans ce qu'elles comptabilisent, la fréquence à laquelle elles actualisent les chiffres et l'agressivité de leurs hypothèses de migration vers le cloud.

Principaux facteurs d'écart : certains éditeurs fusionnent les revenus immobiliers de coworking avec les services informatiques, d'autres supposent que tous les employés hybrides achètent des suites de lieu de travail numérique complètes, et quelques-uns extrapolent en utilisant des prix moyens statiques sans vérifier les renégociations de contrats. Le périmètre de Mordor se concentre strictement sur les dépenses d'activation informatique, applique des prix utilisateurs vérifiés et bénéficie d'un cycle de mise à jour annuel.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 38,16 milliards USD (2025) | ||

| 30,55 milliards USD (2024) | Cabinet de conseil mondial A | Combine l'immobilier de coworking et utilise un prix de vente moyen mondial unique |

| 24,19 milliards USD (2024) | Revue sectorielle B | Omet les contrats de support géré et utilise les prix de 2023 tout au long des prévisions |

En résumé, notre sélection rigoureuse des variables, notre validation à double piste et notre actualisation régulière offrent aux décideurs une base de référence équilibrée et transparente qu'ils peuvent tracer et reproduire avec des étapes claires.

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché des services de lieu de travail à distance ?

Le marché des services de lieu de travail à distance a atteint 48,3 milliards USD en 2026 et devrait croître pour atteindre 156,34 milliards USD d'ici 2031 à un TCAC de 26,55 %.

Quelle région est en tête du marché des services de lieu de travail à distance ?

L'Amérique du Nord détenait une part de 37,35 % en 2025 grâce à une adoption complète du travail hybride, mais l'Asie-Pacifique est la région à la croissance la plus rapide avec un TCAC de 21,6 %.

Quels composants constituent le marché des services de lieu de travail à distance ?

Les solutions — couvrant la gestion unifiée des terminaux, les plateformes de collaboration et le VDI — représentaient une part de 61,75 % en 2025, tandis que les services, incluant le conseil et l'externalisation gérée du lieu de travail, se développent à un TCAC de 16,2 %.

Pourquoi le déploiement cloud est-il privilégié ?

Les modèles cloud ont capté 63,05 % de la part du marché des services de lieu de travail à distance en 2025 et progressent à un TCAC de 18,6 % car ils offrent évolutivité, besoins en capital réduits et déploiement plus rapide.

Quel secteur connaît la croissance la plus rapide en termes d'adoption ?

La santé est le secteur d'utilisation final à la croissance la plus rapide, progressant à un TCAC de 17,9 % à mesure que la télémédecine et la surveillance à distance deviennent courantes.

Dernière mise à jour de la page le: