Taille et part du marché des solutions d'intégration à distance

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

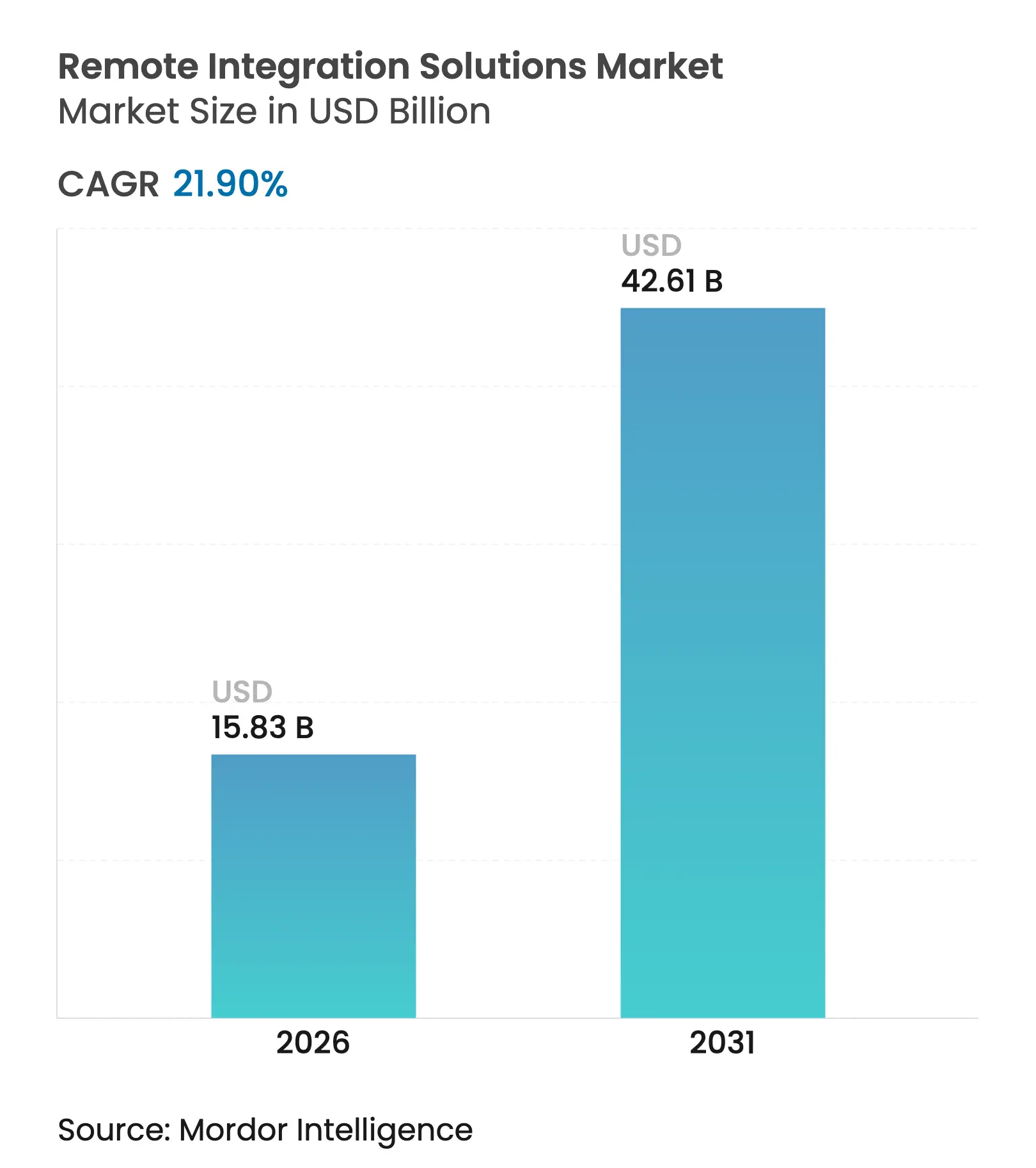

| Taille du Marché (2026) | 15.83 Milliards de dollars |

| Taille du Marché (2031) | 42.61 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 21.90% CAGR |

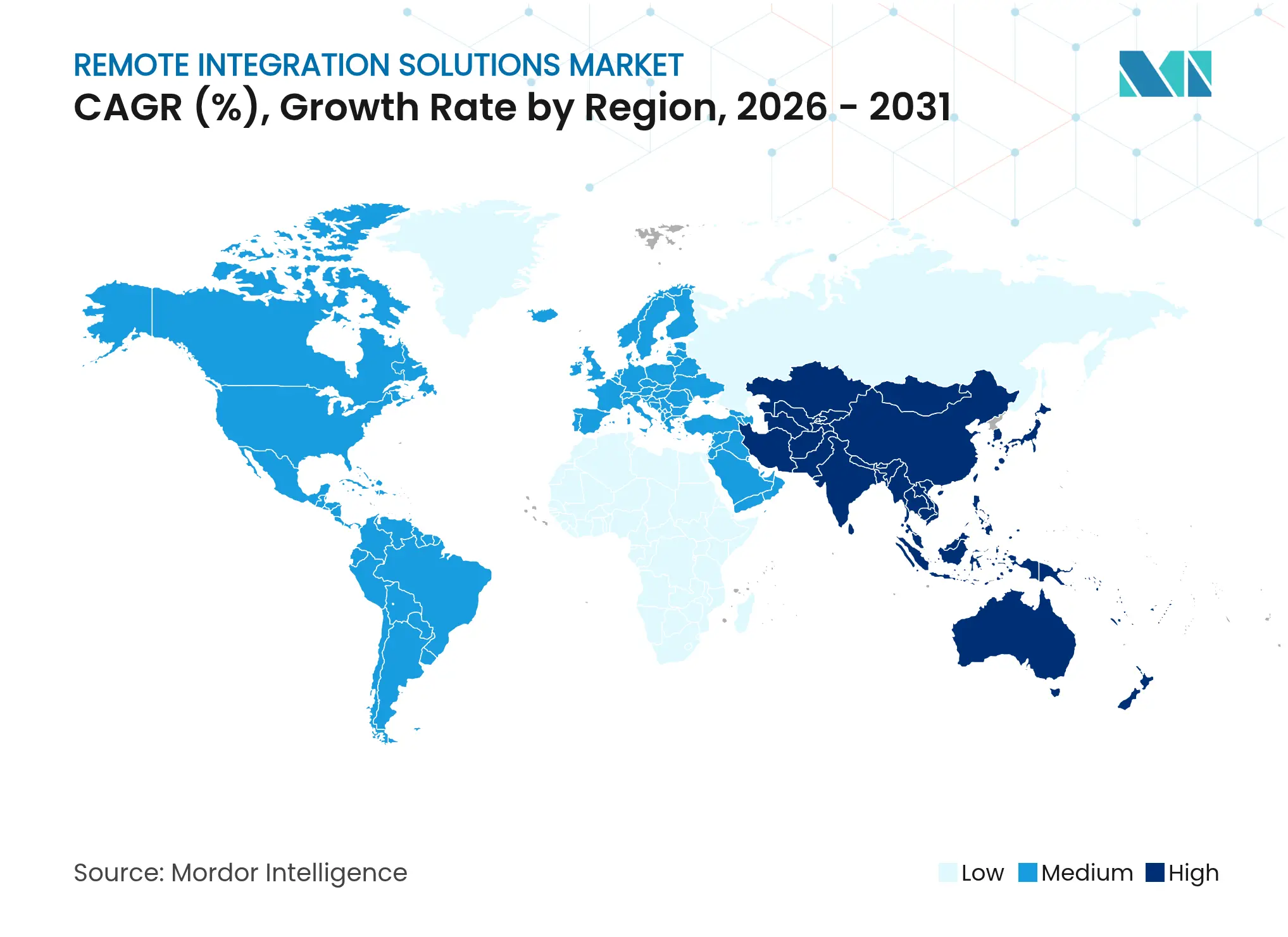

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

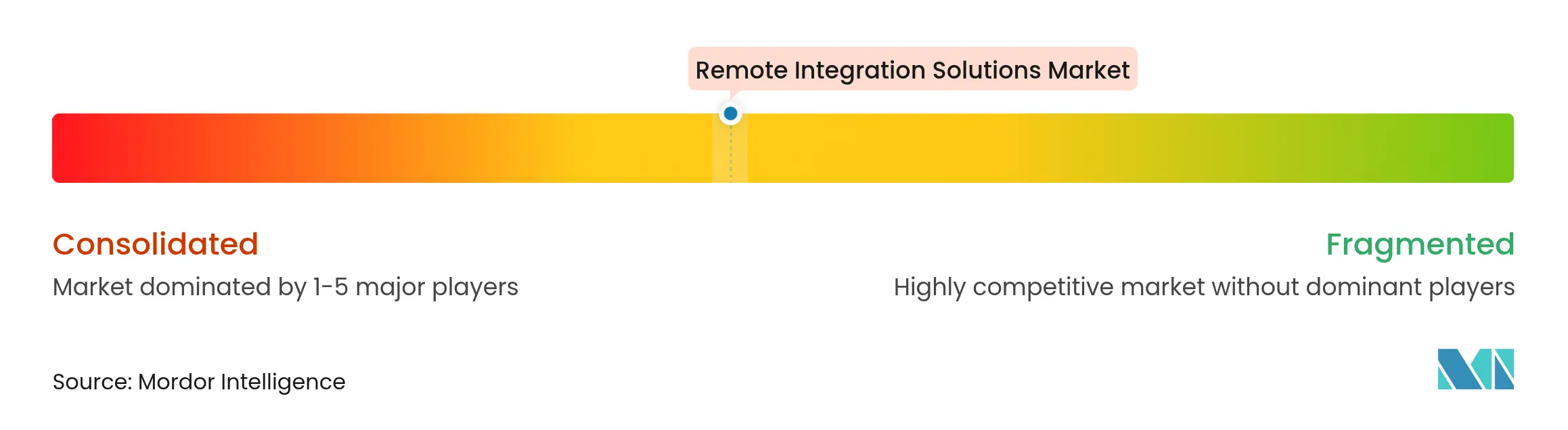

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des solutions d'intégration à distance par Mordor Intelligence

La taille du marché des solutions d'intégration à distance devrait passer de 12,99 milliards USD en 2025 à 15,83 milliards USD en 2026 et devrait atteindre 42,61 milliards USD d'ici 2031, à un TCAC de 21,9 % sur la période 2026-2031. Cette forte hausse découle du remplacement par les diffuseurs de la production sur site par des flux de travail IP qui réduisent les frais de déplacement, de transport d'équipements et d'installation. Les déploiements rapides de réseaux 5G autonomes, les pilotes éprouvés de découpage réseau et les outils de production définis par logiciel continuent de valider l'intérêt économique des opérations REMI évolutives. Les détenteurs de droits sportifs en direct exigent des flux multiperspectives et personnalisés, ce qui stimule la demande de nœuds de commutation à distance, de graphiques et de mixage audio pouvant être activés instantanément dans le cloud. L'élargissement du pipeline de contenus 4K et 8K accroît les besoins en bande passante et en calcul, et fait davantage pencher la balance en faveur d'une infrastructure centrée sur l'IP. L'Amérique du Nord est en tête de l'adoption grâce à ses dorsales fibre étendues et ses déploiements 5G privés, tandis que l'Asie-Pacifique progresse rapidement sur la base d'investissements agressifs des opérateurs et d'un calendrier croissant d'eSports et de ligues sportives régionales.

Principaux enseignements du rapport

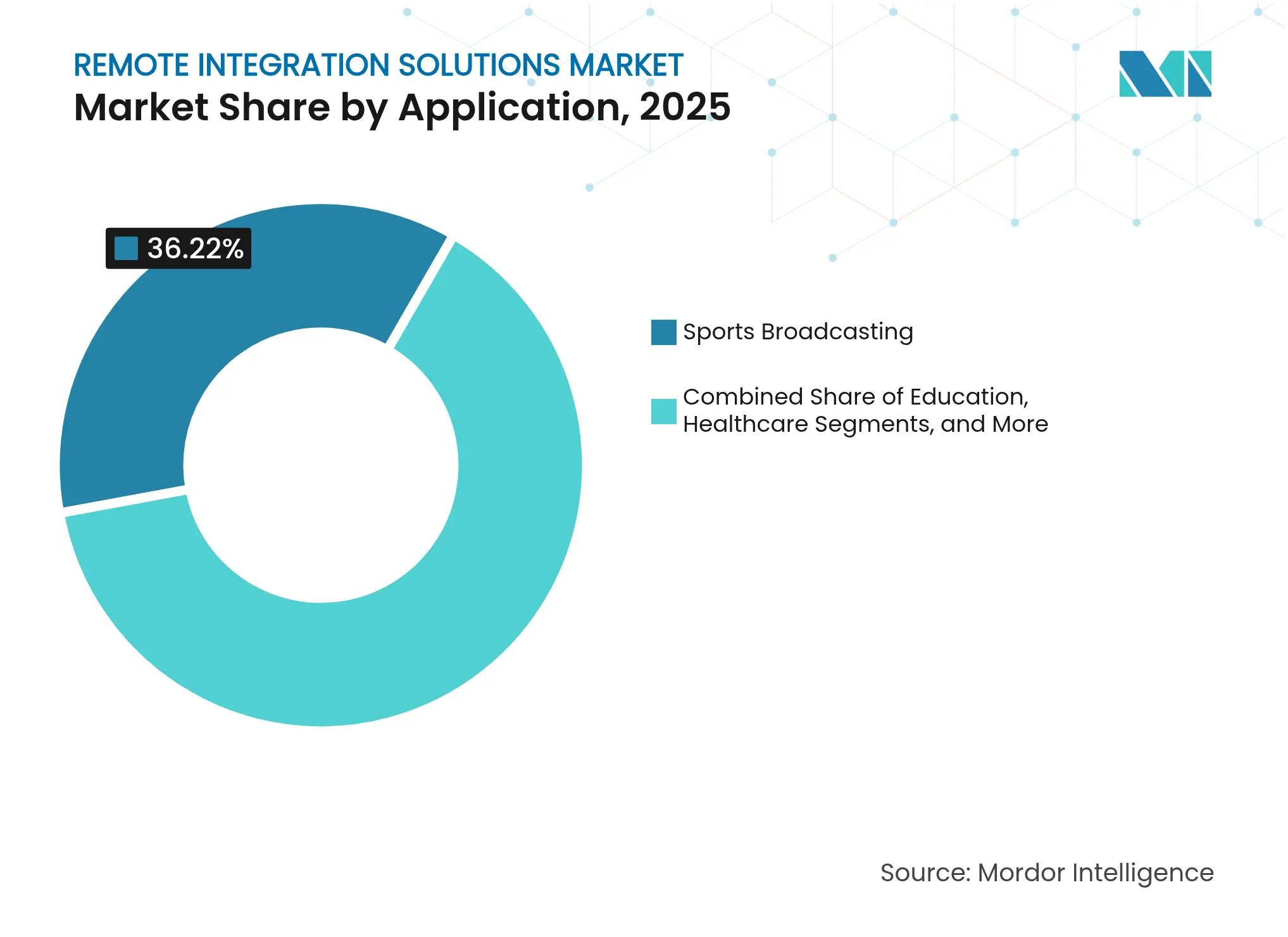

- Par application, la diffusion sportive détenait 36,22 % de la part de marché des solutions d'intégration à distance en 2025 ; les actualités et événements en direct devraient croître à un TCAC de 24,25 % jusqu'en 2031.

- Par taille d'organisation, les grandes entreprises représentaient 65,55 % du marché des solutions d'intégration à distance en 2025, tandis que les PME devraient se développer à un TCAC de 24,65 % jusqu'en 2031.

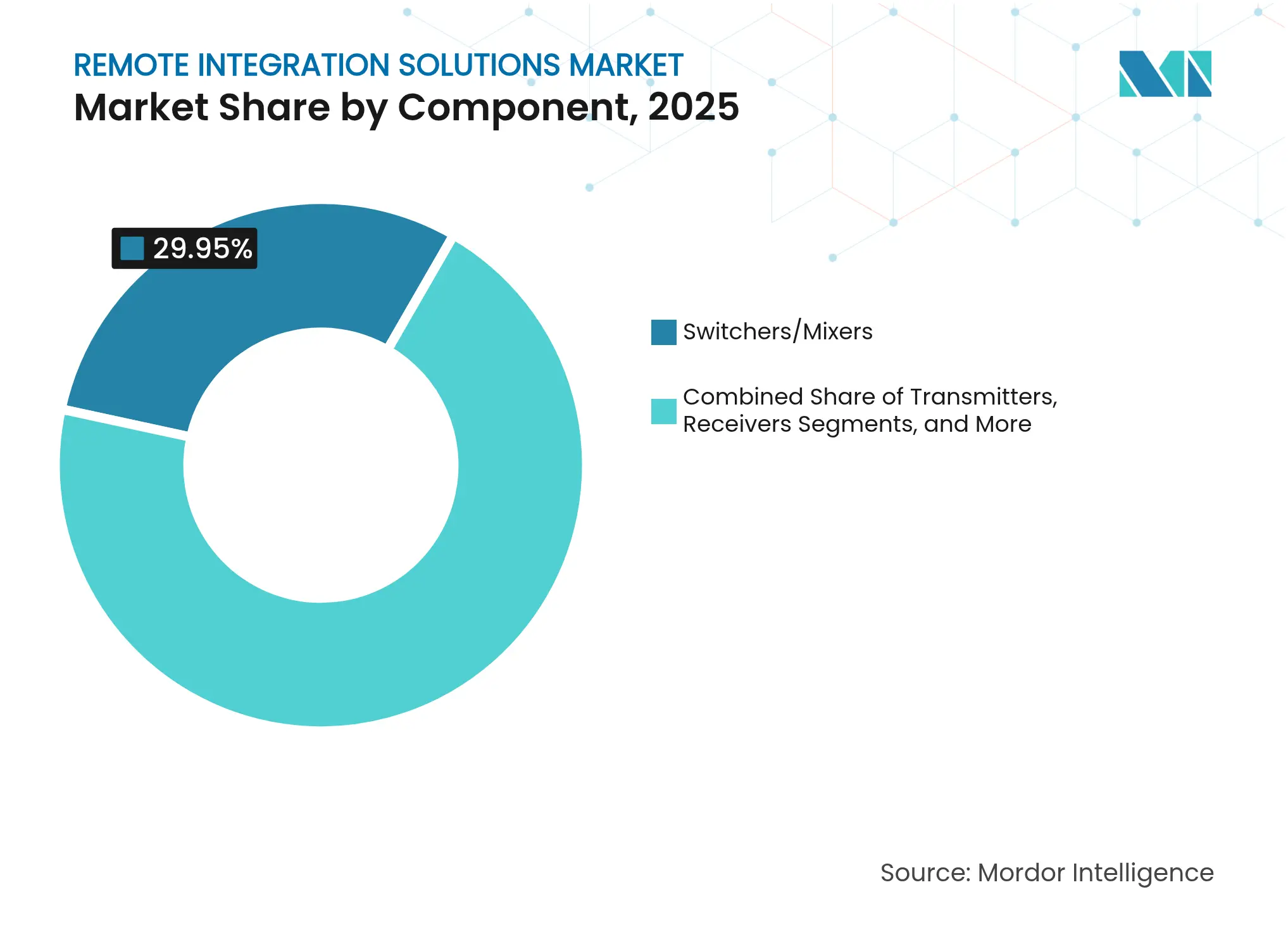

- Par composant, les commutateurs/mélangeurs ont capturé 29,95 % de la part de revenus en 2025 ; les plateformes logicielles sont positionnées pour le TCAC le plus rapide de 23,92 % entre 2026 et 2031.

- Par modèle de déploiement, les systèmes sur site représentaient une part de 49,85 % en 2025, tandis que les déploiements cloud progressent à un TCAC de 24,98 % sur la même période.

- Par connectivité, les liaisons IP sur fibre étaient en tête avec une part de 39,10 % en 2025 ; les solutions cellulaires/5G progressent à un TCAC de 25,28 % jusqu'en 2031.

- Par géographie, l'Amérique du Nord détenait une part de 36,10 % en 2025, et l'Asie-Pacifique devrait afficher le TCAC le plus élevé de 24,32 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché des solutions d'intégration à distance

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Demande croissante de diffusion en direct d'événements sportifs | +4.2% | Mondial, avec une concentration en Amérique du Nord et en Europe | Moyen terme (2 à 4 ans) |

| Accélération des économies de coûts liées à la production à distance et dans le cloud | +5.8% | Mondial, plus fort en Asie-Pacifique et en Amérique du Nord | Court terme (≤ 2 ans) |

| Prolifération des flux de travail de diffusion pilotés par les mégadonnées | +3.1% | Amérique du Nord et UE, en expansion vers l'Asie-Pacifique | Long terme (≥ 4 ans) |

| Expansion des pipelines de contenus UHD 4K/8K | +3.9% | Mondial, mené par l'Amérique du Nord et l'Asie de l'Est | Moyen terme (2 à 4 ans) |

| Découpage réseau 5G activé par la périphérie pour le REMI | +4.7% | Cœur Asie-Pacifique, débordement vers l'Amérique du Nord et l'UE | Moyen terme (2 à 4 ans) |

| Mandats de durabilité réduisant les unités OB sur site | +2.3% | UE en tête, suivie par l'Amérique du Nord | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Demande croissante de diffusion en direct d'événements sportifs

Les audiences sportives en direct attendent des rediffusions multi-caméras, des statistiques enrichies et une latence quasi nulle, obligeant les détenteurs de droits à activer des flux parallèles que seules les architectures REMI basées sur l'IP peuvent soutenir. La tranche 5G privée de Deutsche Telekom pour RTL Deutschland a diffusé des images 4K avec une latence inférieure à 25 ms lors du Championnat d'Europe de football, illustrant la disponibilité des opérateurs à prendre en charge des flux de qualité diffusion. [1]Deutsche Telekom AG, "Telekom et RTL Deutschland développent une solution de découpage réseau 5G autonome pour la production vidéo en direct," telekom.com La vitrine eSports de Virgin Media O2 a prouvé que la même architecture peut s'adapter à différents genres de divertissement. Ces déploiements valident la contribution cellulaire comme complément à la fibre et au satellite, élargissant le choix de sites et réduisant les coûts du premier kilomètre pour les tournois de toute envergure.

Accélération des économies de coûts liées à la production à distance et dans le cloud

LiveU, TVU Networks et d'autres prestataires de services font état de réductions de dépenses de 40 à 70 % lorsque les productions passent de déploiements complets de camions OB à des pipelines REMI qui centralisent la commutation, la rediffusion et les graphiques. [2]LiveU, "Production à distance," liveu.tv ESPN, confronté à 16 matchs éliminatoires de la NHL en six jours, a combiné des camions REMI avec un mixage vidéo dans le cloud pour répartir les équipes et les équipements sur plusieurs sites. La mutualisation des ressources cloud améliore l'utilisation des actifs, tandis que la tarification à l'usage permet aux diffuseurs de niveau intermédiaire d'accéder à des outils professionnels autrefois réservés aux réseaux de premier rang.

Prolifération des flux de travail de diffusion pilotés par les mégadonnées

Les superpositions d'intelligence artificielle, le suivi des joueurs en temps réel et la traduction en direct transforment un seul flux caméra en un produit riche en données. Le moteur d'IA de wTVision détecte les trajectoires de balle et génère automatiquement des graphiques avancés, mais il dépend de nœuds de calcul à faible latence situés en amont du mélangeur vidéo. Le prototype de commentaire génératif de Murata ouvre la couverture de sports de longue traîne que les équipes humaines ne peuvent pas justifier économiquement. Ces innovations élargissent le marché adressable des solutions d'intégration à distance qui fusionnent les flux de travail vidéo et de données dans une seule couche de contrôle.

Expansion des pipelines de contenus UHD 4K/8K

L'Ultra-HD exige quatre fois le débit de la HD et amplifie les charges de stockage ainsi que de traitement graphique, mettant à rude épreuve les chaînes SDI héritées. Le codec TicoXS visuellement sans perte d'intoPIX permet le transport 8K sur des liaisons 10 GbE, abaissant la barrière aux déploiements REMI 8K à l'échelle d'un campus. China Mobile a diffusé une cérémonie de remise de prix en 4K exclusivement sur une tranche 5G, réalisant la contribution et la distribution sans recours au satellite. À mesure que les audiences s'attendent à la 4K sur chaque écran, les flux de travail d'intégration à distance deviennent la voie pragmatique vers l'évolutivité, en évitant les lourdes dépenses d'investissement pour des camions UHD dédiés.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Tarification de la bande passante à haute capacité et faible latence | -3.8% | Mondial, plus aigu dans les marchés émergents | Court terme (≤ 2 ans) |

| Inertie des infrastructures héritées et des compétences | -2.9% | Amérique du Nord et UE, modérée en Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Vulnérabilités de cybersécurité dans les flux IP | -1.8% | Mondial, accentué dans les secteurs réglementés | Court terme (≤ 2 ans) |

| Retards d'attribution du spectre réglementaire | -1.2% | Régional, variable selon la juridiction | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Tarification de la bande passante à haute capacité et faible latence

L'accès dédié de classe gigabit coûte souvent entre 1 000 et 1 500 USD par mois, un obstacle significatif pour les stations régionales et les producteurs indépendants. [3]Meter, "Guide de tarification de l'accès Internet dédié pour 2025," meter.com Les chocs de la chaîne d'approvisionnement ont déjà poussé les opérateurs d'une approvisionnement en flux tendu vers un approvisionnement de précaution en matériel, maintenant les prix des équipements réseau à un niveau élevé. La connectivité reste concentrée dans les nœuds urbains, obligeant les créateurs à distance à recourir au satellite ou à l'internet public qui garantit rarement une livraison précise à l'image. Alors que les opérateurs étudient la monétisation du découpage, Ericsson prévoit des périodes de retour sur investissement allant jusqu'à cinq ans, tempérant le soulagement à court terme.

Inertie des infrastructures héritées et des compétences

De nombreux diffuseurs ont fortement investi dans des routeurs SDI et des câblages coaxiaux il y a moins d'une décennie et hésitent maintenant à abandonner ces actifs immobilisés. Les réseaux de médias IP nécessitent une synchronisation par protocole de temps de précision et des compétences en routage défini par logiciel rarement présentes dans les équipes classiques d'ingénierie de diffusion. Les hybrides de transition imposent une maintenance à double chemin et allongent les délais de gestion du changement. Les petites structures craignent des compromis en matière de fiabilité, préférant la bande de base éprouvée jusqu'à ce que les outils IP démontrent des performances à toute épreuve lors d'événements phares.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par application : la diffusion sportive mène le marché

La diffusion sportive détenait 36,22 % de la part de marché des solutions d'intégration à distance en 2025, témoignant de l'exigence permanente du segment en matière de multiples flux caméra synchronisés, de rediffusions au ralenti et de narration riche en graphiques. TNT Sports a opté pour un flux de travail REMI complet pour son programme MLB du mardi afin de répartir les équipes entre les stades et les salles de contrôle du siège. La taille du marché des solutions d'intégration à distance pour le sport a été renforcée par les droits de diffusion qui incitent à l'efficacité sans compromettre l'expérience des fans.

Les actualités et événements en direct affichent le TCAC le plus rapide de 24,25 % jusqu'en 2031, car la couverture continue, les studios éphémères et la publication multiplateforme exigent une production agile. Les débats politiques, les émissions de tapis rouge et les conférences de crise s'appuient sur le REMI pour réduire les temps d'installation et permettre la collaboration transfrontalière. À mesure que l'attention du public se déplace en quelques minutes, les outils d'édition natifs du cloud permettent aux producteurs de diffuser des temps forts sur les réseaux sociaux dans l'heure dorée, élargissant la portée avec un coût marginal minimal.

Par taille d'organisation : les grandes entreprises maintiennent leur domination

Les grandes entreprises contrôlaient 65,55 % des revenus en 2025, s'appuyant sur des centres d'opérations techniques centraux qui orchestrent des dizaines de flux simultanés. Ces entreprises négocient des remises sur volume pour les encodeurs, les services réseau et le calcul cloud, réduisant les courbes de coût par événement. Elles affectent également des équipes dédiées pour surveiller la latence, la redondance et la cybersécurité lors des émissions en direct à enjeux élevés.

Les PME gagnent en dynamisme avec un TCAC de 24,65 % à mesure que les plateformes SaaS regroupent le mixage vidéo, les graphiques et l'intercom dans des consoles basées sur navigateur. Les tablettes de production tout-en-un portables permettent à une équipe de deux personnes de commuter une prise de vue à six caméras et de produire des flux de qualité professionnelle, comblant les écarts de capacité avec les diffuseurs premium. Le secteur des solutions d'intégration à distance compte désormais parmi ses acheteurs actifs des ligues sportives de niche, des lieux de culte et des universités.

Par composant : les plateformes logicielles stimulent l'innovation

Les commutateurs et mélangeurs ont conservé une part de 29,95 % en 2025 en tant que nœud fondamental qui mélange caméras, graphiques et rediffusions en temps réel. La fiabilité du matériel reste importante pour les événements phares, mais les fournisseurs exposent de plus en plus des API REST qui permettent à ces commutateurs de s'intégrer aux couches d'orchestration.

Les plateformes logicielles enregistrent le TCAC le plus rapide de 23,92 %, portées par des microservices qui abstraient l'ingestion, le traitement et la distribution. Les systèmes de montage non linéaire dans le cloud se connectent directement aux pipelines d'ingestion, réduisant le délai d'exécution de plusieurs heures à quelques minutes. La taille du marché des solutions d'intégration à distance allouée aux logiciels s'accélère à mesure que les diffuseurs redirigent leurs dépenses d'investissement des cartes FPGA fixes vers des suites éditoriales par abonnement.

Par modèle de déploiement : la migration vers le cloud s'accélère

Les systèmes sur site détenaient une part de 49,85 % en 2025, confirmant l'approche prudente du secteur vis-à-vis des charges de travail sensibles à la latence. Les réseaux d'information continuent d'héberger les salles de contrôle principal et les clusters d'archivage derrière le pare-feu, invoquant la souveraineté éditoriale.

Les déploiements cloud, cependant, affichent un TCAC de 24,98 %. Les schémas hybrides acheminent les tâches tolérantes aux délais — telles que l'ingestion de fichiers, la génération de sous-titres et le transcodage d'archivage — vers le calcul élastique tout en préservant la commutation précise à l'image sur site. Le kit 5G privé portable de Verizon, associé à l'IA de périphérie NVIDIA, réduit l'écart entre les temps de réponse sur site et dans le cloud, légitimant de nouvelles charges de travail à la périphérie du réseau.

Par technologie de connectivité : les réseaux cellulaires gagnent en dynamisme

Les liaisons IP sur fibre détenaient une part de 39,10 % en 2025, appréciées pour leur liaison montante constante de 1 Gbps et leur latence déterministe. Cela dit, les changements de site en cours d'événement rendent souvent la fibre fixe impraticable. Les liaisons cellulaires et 5G progressent à un TCAC de 25,28 %. Le réseau 5G SA éphémère d'Ericsson et Deutsche Telekom pour le Championnat d'Europe a diffusé des flux caméra sans fil à 500 Mbps avec une synchronisation parfaite. Les unités de liaison hybride agrègent désormais plusieurs cartes SIM 5G avec l'internet public, fournissant un filet de sécurité lors des pannes de fibre.

Analyse géographique

L'Amérique du Nord détenait 36,10 % de la part de marché des solutions d'intégration à distance en 2025, grâce à une infrastructure fibre dense, des politiques spectrales libérales et des ligues sportives qui pilotent continuellement les avancées de production. ESPN, Fox Sports et les réseaux régionaux ont institutionnalisé les flux de travail REMI, créant un écosystème robuste d'intégrateurs de systèmes et d'opérateurs indépendants. Les essais de 5G privée de Verizon et d'Internet de diffusion ATSC 3.0 signalent une dynamique supplémentaire à mesure que les opérateurs cherchent de nouvelles couches de monétisation. Les subventions gouvernementales pour le haut débit rural élargissent également la base de clients adressables, débloquant les stations d'information locales précédemment limitées par le DSL ou les liaisons micro-ondes.

L'Asie-Pacifique est le territoire à la croissance la plus rapide, progressant à un TCAC de 24,32 % jusqu'en 2031. Les opérateurs nationaux au Japon, en Corée du Sud et en Chine ont fait un bond vers les cœurs 5G autonomes, ouvrant la voie à des accords de niveau de service à tranche garantie spécifiquement destinés aux clients médias. Expereo note une augmentation des constructions d'interconnexion de centres de données à Singapour et à Hong Kong, les hubs de contenu se rapprochant des téléspectateurs. La taille du marché des solutions d'intégration à distance pour l'Asie-Pacifique est encore stimulée par les producteurs d'eSports qui diffusent des tournois multilingues à de vastes audiences mobiles.

L'Europe affiche une adoption régulière, soutenue par de solides diffuseurs de service public et des mandats politiques visant à réduire les empreintes carbone. L'essai sans camion de Telefónica et RTVE souligne comment le calcul en périphérie peut éliminer des kilomètres de déplacements diesel tout en maintenant le contrôle créatif intact. Les objectifs de durabilité s'alignent sur les avantages de la production à distance, et les règles strictes de protection des données du continent suscitent un intérêt pour les architectures hybrides qui localisent les flux sensibles avant de pousser les proxies vers le cloud. Les marchés émergents en Amérique latine, au Moyen-Orient et en Afrique montrent des projets en germe à mesure que les expansions de câbles sous-marins et les constellations de satellites en orbite basse terrestre comblent les lacunes de connectivité, les positionnant pour une adoption accélérée.

Paysage concurrentiel

Le marché des solutions d'intégration à distance est modérément fragmenté, avec une vingtaine de fournisseurs contrôlant la majeure partie des revenus. LiveU, Haivision et TVU Networks s'appuient sur des antécédents de plus d'une décennie dans les sports de premier rang, leur conférant une confiance de marque et des canaux de revendeurs mondiaux. Les challengers natifs du cloud tels qu'Amagi et Kiswe proposent des modèles favorables aux dépenses d'exploitation qui regroupent la commutation, les graphiques et la distribution dans une interface unique.

L'activité d'acquisition est soutenue. L'acquisition de QSC par Acuity Brands pour 1,2 milliard USD intègre l'audio en réseau et le contrôle dans un jeu d'espaces intelligents plus large, élargissant les fronts concurrentiels au-delà de la diffusion pure. Le rachat de Wolftech par Avid ajoute la planification des reportages de salle de rédaction dans le cloud, témoignant d'un glissement vers des piles éditoriales intégrées verticalement.

La différenciation technologique repose sur la latence et l'efficacité des codecs. intoPIX, Ateme et Bitmovin s'affrontent pour offrir une compression perceptuellement sans perte qui compresse l'UHD sur des liaisons standard. Pendant ce temps, des brevets pour la collaboration virtuelle laissent entrevoir de futures couches de production volumétrique ou XR, Meta ayant déjà sécurisé des droits de propriété intellectuelle autour des flux de liaison latérale sans fil. Les partenariats se multiplient également : la certification par Vislink de son encodeur DragonFly V sur le réseau 5G privé d'Ericsson souligne comment les équipements de télécommunications de l'ère des smartphones sont reconfigurés pour des missions de diffusion.

La concurrence par les prix est tempérée par des coûts de changement élevés et l'aversion des clients au risque de production. Les fournisseurs fidélisent leurs clients grâce à des surfaces de contrôle intégrées, des algorithmes de liaison propriétaires et des superpositions de services gérés. Néanmoins, la transparence sur les frais de sortie cloud et la tarification des tranches émerge comme un critère d'achat clé pour les producteurs du marché intermédiaire qui doivent prévoir les marges par événement avec précision.

Leaders du secteur des solutions d'intégration à distance

Adeptia Inc.

Accelerated Media Technologies Inc.

IBM Corporation

Microsoft Corporation

Omega Design Corporation

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Avril 2025 : Vislink a rejoint le programme de partenaires Industrie 4.0 d'Ericsson pour fournir des émetteurs 5G certifiés pour la contribution à ultra-faible latence.

- Avril 2025 : Verizon Business a introduit un réseau 5G privé portable avec priorisation vidéo par IA NVIDIA pour les événements multi-caméras.

- Mars 2025 : Harmonic a dévoilé des outils cloud hybrides assistés par IA au NAB 2025, promettant une latence réduite et une prise de décision publicitaire dans le cloud.

- Janvier 2025 : Amagi a annoncé un partenariat stratégique avec Tellyo pour intégrer un ensemble d'outils vidéo avancés pour les diffuseurs sportifs et d'information.

- Octobre 2024 : Acuity Brands a finalisé l'acquisition de QSC pour 1,2 milliard USD, élargissant son portefeuille d'espaces intelligents.

- Octobre 2024 : Avid a acquis la plateforme de salle de rédaction cloud de Wolftech, approfondissant sa pile de production à distance.

Portée du rapport mondial sur le marché des solutions d'intégration à distance

L'intégration à distance (REMI) est une forme moderne de diffusion vidéo dans laquelle seuls de petits actifs de capture, tels que des caméras et des microphones, sont installés sur le terrain. Le principe du REMI est de contrôler les capitaux coûteux dans la zone afin de minimiser les coûts de production. Les fournisseurs de contenu de diffusion et de streaming en ligne à la demande développent un marché intensif pour les diffuseurs conventionnels. Les réseaux conventionnels cherchent à couvrir les sports communautaires et les activités en direct pour contrer cela et offrir plus d'options et de contenus personnalisés aux audiences.

Le marché de l'intégration à distance est segmenté par application (sports, diffusion, gouvernement et santé), par type (grande entreprise et PME), par produits (émetteurs, commutateurs, décodeurs, accessoires et récepteurs), par géographie (Amérique du Nord, Europe, Asie-Pacifique, Amérique latine, Afrique et Moyen-Orient).

Les tailles et prévisions du marché sont fournies en termes de valeur en USD pour tous les segments ci-dessus.

| Diffusion sportive |

| Actualités et événements en direct |

| Entreprises et secteur d'entreprise |

| Éducation |

| Santé |

| Gouvernement et sécurité publique |

| Grandes entreprises |

| Petites et moyennes entreprises (PME) |

| Émetteurs |

| Récepteurs |

| Commutateurs/mélangeurs |

| Encodeurs/décodeurs |

| Intercom et interfaces audio |

| Accessoires |

| Plateformes logicielles |

| Sur site |

| Basé sur le cloud |

| Hybride |

| IP sur fibre |

| Satellite |

| Cellulaire/5G |

| Internet public |

| Autres |

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Chili | ||

| Reste de l'Amérique du Sud | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Singapour | ||

| Malaisie | ||

| Australie | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Moyen-Orient | Émirats arabes unis |

| Arabie saoudite | ||

| Turquie | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Nigéria | ||

| Reste de l'Afrique | ||

| Par application | Diffusion sportive | ||

| Actualités et événements en direct | |||

| Entreprises et secteur d'entreprise | |||

| Éducation | |||

| Santé | |||

| Gouvernement et sécurité publique | |||

| Par taille d'organisation | Grandes entreprises | ||

| Petites et moyennes entreprises (PME) | |||

| Par composant | Émetteurs | ||

| Récepteurs | |||

| Commutateurs/mélangeurs | |||

| Encodeurs/décodeurs | |||

| Intercom et interfaces audio | |||

| Accessoires | |||

| Plateformes logicielles | |||

| Par modèle de déploiement | Sur site | ||

| Basé sur le cloud | |||

| Hybride | |||

| Par technologie de connectivité | IP sur fibre | ||

| Satellite | |||

| Cellulaire/5G | |||

| Internet public | |||

| Autres | |||

| Par géographie | Amérique du Nord | États-Unis | |

| Canada | |||

| Mexique | |||

| Amérique du Sud | Brésil | ||

| Argentine | |||

| Chili | |||

| Reste de l'Amérique du Sud | |||

| Europe | Allemagne | ||

| Royaume-Uni | |||

| France | |||

| Italie | |||

| Espagne | |||

| Russie | |||

| Reste de l'Europe | |||

| Asie-Pacifique | Chine | ||

| Inde | |||

| Japon | |||

| Corée du Sud | |||

| Singapour | |||

| Malaisie | |||

| Australie | |||

| Reste de l'Asie-Pacifique | |||

| Moyen-Orient et Afrique | Moyen-Orient | Émirats arabes unis | |

| Arabie saoudite | |||

| Turquie | |||

| Reste du Moyen-Orient | |||

| Afrique | Afrique du Sud | ||

| Nigéria | |||

| Reste de l'Afrique | |||

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché des solutions d'intégration à distance ?

Le marché s'élève à 15,83 milliards USD en 2026 et devrait atteindre 42,61 milliards USD d'ici 2031.

Quel segment d'application génère le plus de revenus ?

La diffusion sportive est en tête avec une part de 36,22 % en 2025 en raison du nombre élevé de caméras, de la distribution multi-flux et de l'engagement mondial des fans.

À quelle vitesse les déploiements cloud croissent-ils par rapport aux modèles sur site ?

Les déploiements cloud se développent à un TCAC de 24,98 % de 2026 à 2031, soit plus du double du taux de croissance des systèmes sur site.

Pourquoi l'Asie-Pacifique est-elle la région à la croissance la plus rapide ?

Les déploiements agressifs de réseaux 5G autonomes, la popularité des eSports et l'augmentation des calendriers d'événements en direct propulsent un TCAC de 24,32 % dans la région.

Quels sont les principaux avantages en termes de coûts des flux de travail REMI ?

Les diffuseurs font état d'économies de 40 à 70 % en réduisant les déplacements des équipes, en éliminant les locations de camions OB et en réutilisant les ressources de production centralisées.

Quelle méthode de connectivité gagne le plus en dynamisme ?

Les liaisons cellulaires/5G progressent à un TCAC de 25,28 % à mesure que le découpage de réseau privé commence à égaler la fiabilité de la fibre pour la contribution en direct.

Dernière mise à jour de la page le: