Taille et part du marché de la télésurveillance et du contrôle à distance

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 28.55 Milliards de dollars |

| Taille du Marché (2031) | 36.85 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.24% CAGR |

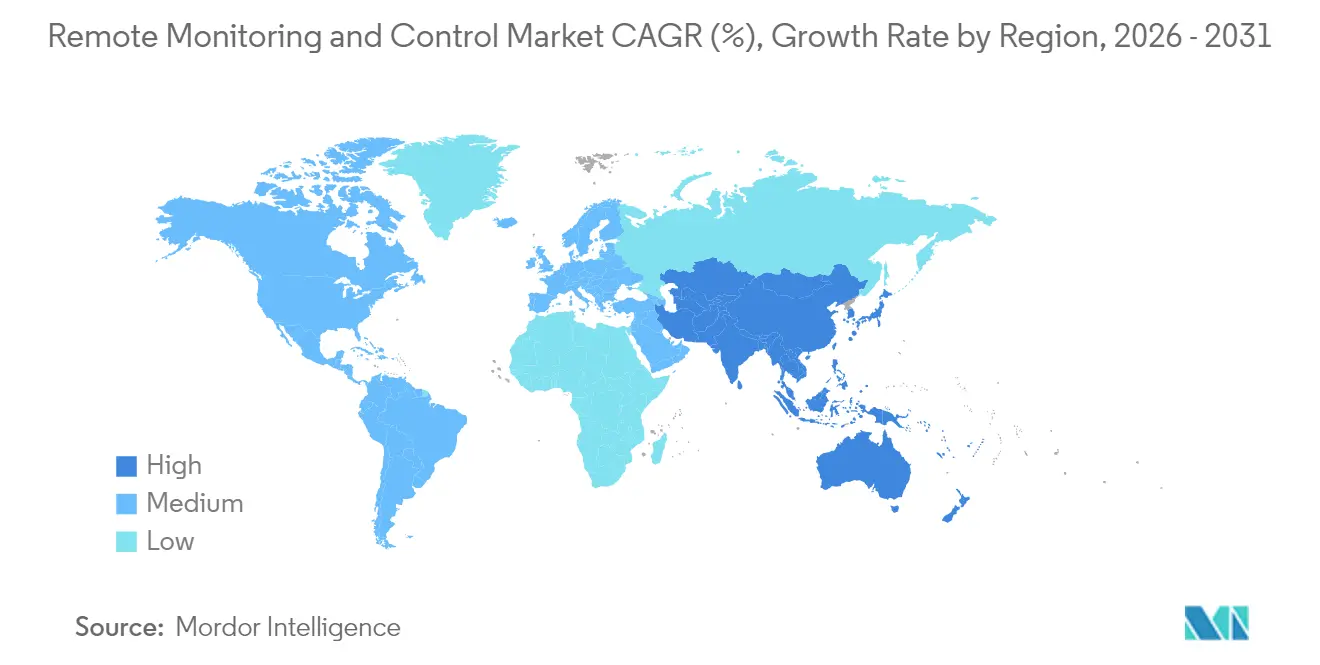

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

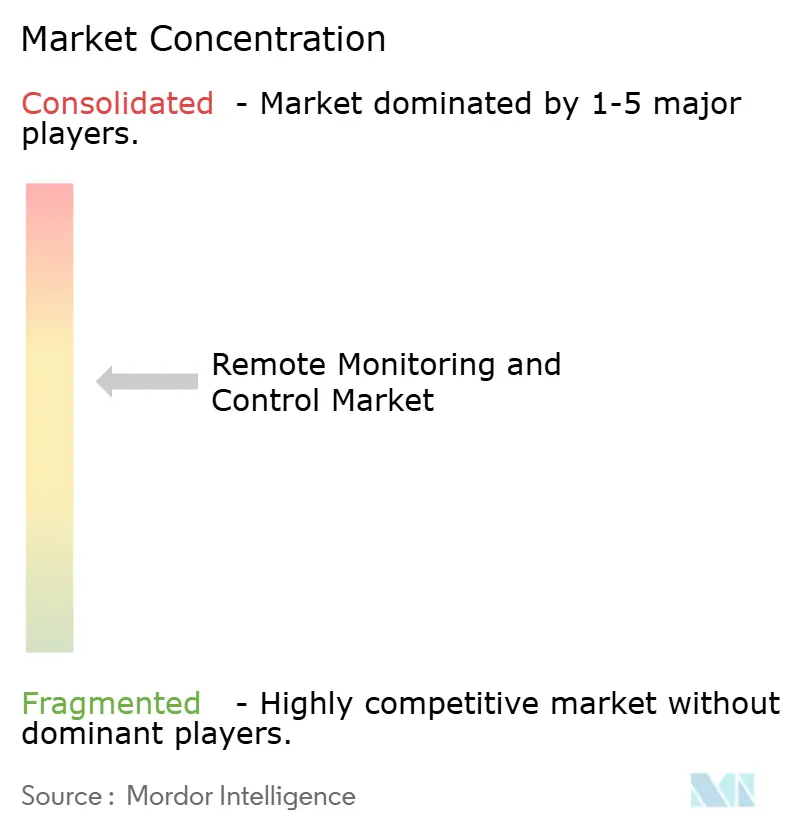

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de la télésurveillance et du contrôle à distance par Mordor Intelligence

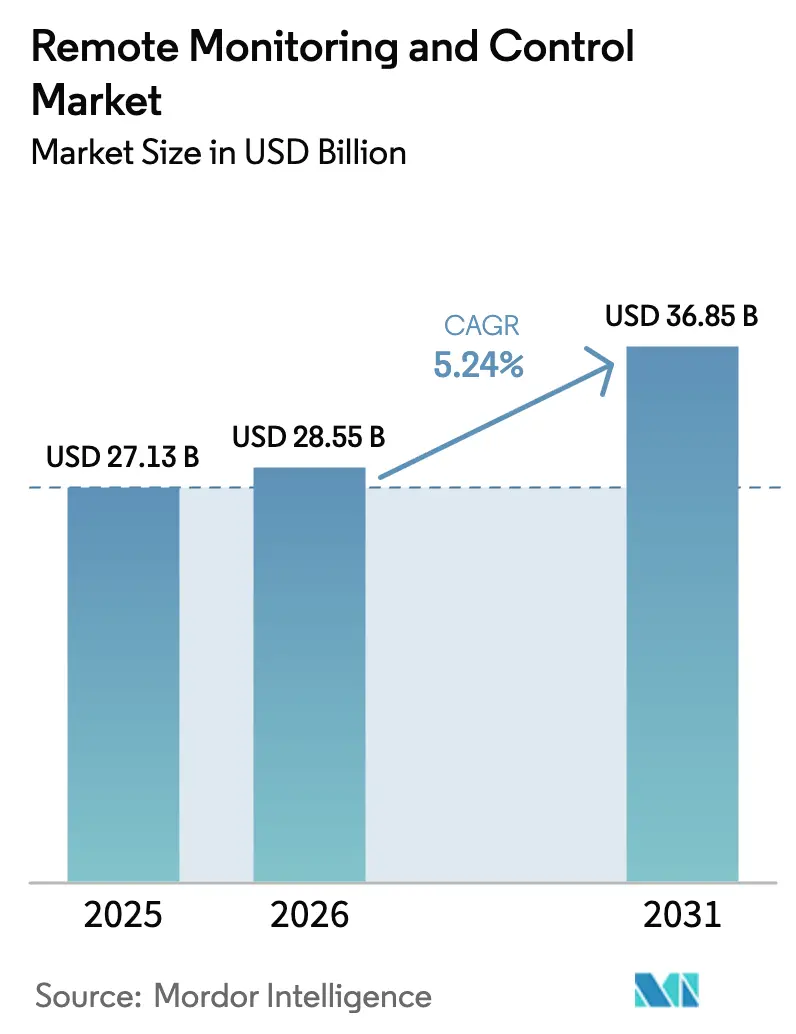

La taille du marché de la télésurveillance et du contrôle à distance devrait croître de 27,13 milliards USD en 2025 à 28,55 milliards USD en 2026 et devrait atteindre 36,85 milliards USD d'ici 2031, à un TCAC de 5,24 % sur la période 2026-2031. Cette croissance reflète la convergence des technologies opérationnelles et de la connectivité avancée, le durcissement des réglementations sur le suivi des émissions de carbone et le déploiement croissant de l'IIoT, qui réduit les temps d'arrêt et les coûts de maintenance. [1]Agence de protection de l'environnement, « Révisions et déterminations de confidentialité pour les éléments de données en vertu de la règle de déclaration des gaz à effet de serre », epa.gov Les réseaux 5G privés et les contrôleurs edge-AI fournissent désormais des analyses en temps réel sur les sites dangereux, réduisant les visites sur le terrain et améliorant la sécurité. Les plateformes SCADA cloud-natives réduisent les dépenses d'investissement, tandis que la tarification par abonnement ouvre la technologie aux opérateurs de plus petite taille. Le pétrole et le gaz conservent la plus grande part d'utilisateurs, mais les établissements des sciences de la vie adoptent rapidement la télésurveillance pour répondre aux nouvelles directives de la FDA sur les dispositifs numériques. Sur le plan régional, l'Amérique du Nord est en tête grâce à la force des réglementations environnementales, tandis que l'Asie-Pacifique affiche l'expansion la plus rapide grâce aux investissements en automatisation et aux grands projets d'infrastructure.

Principaux enseignements du rapport

- Par composant, les solutions ont dominé avec 59,70 % de la part du marché de la télésurveillance et du contrôle à distance en 2025 ; les instruments de terrain devraient progresser à un TCAC de 7,86 % jusqu'en 2031.

- Par mode de déploiement, les systèmes sur site détenaient 58,05 % de la part du marché de la télésurveillance et du contrôle à distance en 2025, tandis que les plateformes cloud progressent à un TCAC de 9,12 % jusqu'en 2031.

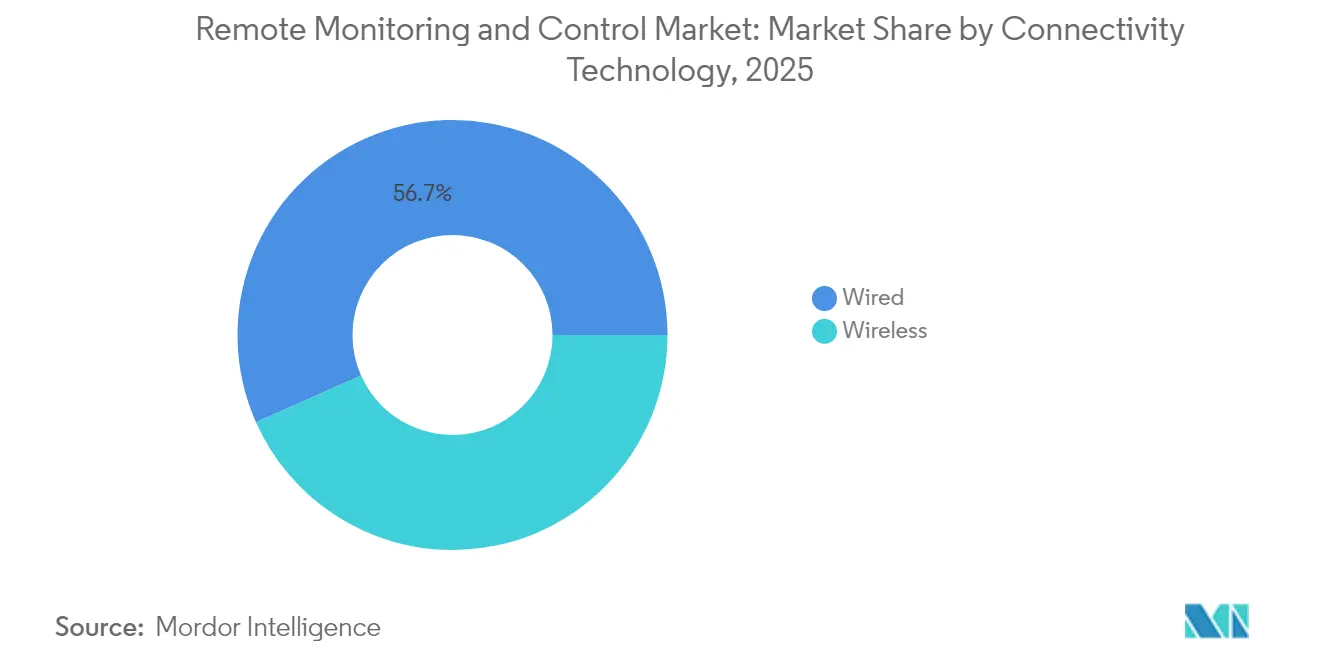

- Par connectivité, les réseaux filaires représentaient 56,65 % de la part, tandis que les technologies sans fil s'étendent à un TCAC de 8,43 % jusqu'en 2031.

- Par secteur d'utilisation final, le pétrole et le gaz ont dominé avec 22,05 % de la part des revenus en 2025 ; les produits pharmaceutiques et les sciences de la vie devraient croître à un TCAC de 7,38 % jusqu'en 2031.

- Par géographie, l'Amérique du Nord représentait 33,85 % de la taille du marché de la télésurveillance et du contrôle à distance en 2025, tandis que l'Asie-Pacifique devrait s'étendre à un TCAC de 7,95 % entre 2026 et 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché de la télésurveillance et du contrôle à distance

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Demande croissante d'automatisation industrielle | +1.2% | Mondial ; plus fort en Asie-Pacifique et en Amérique du Nord | Moyen terme (2 à 4 ans) |

| Utilisation croissante de la mobilité industrielle et de la gestion à distance | +0.8% | Mondial ; concentré dans les régions pétrolières, gazières et minières | Court terme (≤ 2 ans) |

| Développement des programmes de maintenance prédictive basés sur l'IIoT | +1.0% | L'Amérique du Nord et l'UE sont en tête ; l'adoption en Asie-Pacifique s'accélère | Moyen terme (2 à 4 ans) |

| Prolifération des contrôleurs edge-AI sur les sites dangereux | +0.7% | Mondial ; adoption précoce dans les marchés développés | Long terme (≥ 4 ans) |

| Réglementations plus strictes sur le suivi du carbone nécessitant des données en temps réel | +0.9% | L'Amérique du Nord et l'UE en premier ; extension à l'Asie-Pacifique | Court terme (≤ 2 ans) |

| Émergence des réseaux 5G privés pour des liaisons ultra-fiables à faible latence | +0.6% | Mondial ; clusters industriels en tête du déploiement | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Demande croissante d'automatisation industrielle

Les fabricants considèrent l'automatisation comme un levier primordial pour compenser les pénuries de main-d'œuvre et augmenter le débit. Les réseaux 5G privés construits par Rockwell Automation et Nokia assurent le contrôle en temps réel sur le spectre Citizens Broadband Radio Service, permettant des opérations autonomes dans les usines de fabrication discrète et de traitement continu. [2]Rockwell Automation, « Transformation numérique grâce à la 5G autonome (SA) », rockwellautomation.com Les robots collaboratifs, la vision par intelligence artificielle et l'analyse prédictive fonctionnent désormais en parallèle sur des plateformes unifiées, permettant aux opérateurs de reconfigurer les lignes de production avec un temps d'arrêt minimal. Il en résulte un coût unitaire plus faible et des environnements de travail plus sûrs. Des avantages similaires apparaissent dans les installations minières et pétrochimiques où des capteurs sans fil alertent les techniciens avant qu'une défaillance ne s'aggrave. Les entreprises qui retardent l'adoption risquent une érosion de leur compétitivité à mesure que leurs pairs captent les économies issues de cycles de production plus rapides et d'une réduction des rebuts.

Développement des programmes de maintenance prédictive basés sur l'IIoT

FactoryTalk Analytics Guardian AI utilise des modèles d'apprentissage automatique au niveau des actifs pour détecter les anomalies précocement, prolongeant la durée de vie des équipements et réduisant les stocks de pièces de rechange. [3]Rockwell Automation, « Avancées en matière de maintenance prédictive et d'IIoT », rockwellautomation.com L'informatique en périphérie permet de traiter localement les données de vibrations et de température, réduisant la bande passante cloud et fournissant un retour instantané aux équipes de maintenance. Dans les sites miniers difficiles, des passerelles sans fil diffusent des métriques d'état des groupes motopropulseurs des camions de transport, permettant une maintenance juste-à-temps qui maximise la disponibilité de la flotte. Les fabricants suivent de même l'usure des broches sur les machines CNC, évitant des arrêts non planifiés coûteux. Dans tous les secteurs, ces programmes se traduisent par des améliorations constantes du TRS et un retour sur investissement mesurable en l'espace d'un exercice budgétaire.

Prolifération des contrôleurs edge-AI sur les sites dangereux

Des robots autonomes percent et transportent désormais le minerai tout en transmettant une télémétrie en temps réel qui protège les travailleurs des zones de tir. Les systèmes de vision edge-AI surveillent les fuites de gaz sur les plates-formes offshore et déclenchent des arrêts automatiques en quelques secondes. Des processeurs à alimentation par batterie embarqués sur chaque appareil assurent la continuité en cas de perte de connectivité, satisfaisant ainsi les objectifs d'intégrité de sécurité. Les fournisseurs ont intégré des puces d'intelligence artificielle dans des caméras intelligentes, supprimant le besoin de serveurs encombrants dans les zones explosives. La technologie alimente également automatiquement les rapports de conformité, allégeant les charges de travail d'audit. À mesure que les coûts diminuent, l'adoption passe des projets pilotes aux déploiements multi-sites dans les secteurs de la chimie, de l'énergie et de la logistique.

Réglementations plus strictes sur le suivi du carbone nécessitant des données en temps réel

La règle de déclaration des gaz à effet de serre mise à jour par l'EPA rend la surveillance continue des émissions obligatoire pour les installations émettant 25 000 tonnes métriques de CO₂e ou plus. Les producteurs de pétrole et de gaz ont commencé à remplacer les contrôles manuels par des capteurs laser qui captent les fuites de méthane chaque seconde. TotalEnergies vise une réduction de 60 % des émissions de méthane d'ici 2025, en utilisant des détecteurs connectés au cloud qui se synchronisent avec les couches SCADA existantes. Les journaux automatisés aident à vérifier la conformité et à éviter les pénalités, tout en révélant des opportunités d'efficacité énergétique. Il en résulte un double avantage de certitude réglementaire et de réduction des coûts d'exploitation, renforçant l'argument économique en faveur de la mise à niveau de la surveillance en temps réel.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| CAPEX initial élevé et intégration complexe dans les installations existantes | -0.8% | Mondial ; affecte particulièrement les PME dans les marchés en développement | Court terme (≤ 2 ans) |

| Vulnérabilités en matière de cybersécurité dans la convergence OT-IT | -0.6% | Mondial ; préoccupations accrues dans les infrastructures critiques | Moyen terme (2 à 4 ans) |

| Pénurie de main-d'œuvre qualifiée pour les plateformes multi-fournisseurs | -0.5% | L'Amérique du Nord et l'UE les plus touchées ; émergence en Asie-Pacifique | Long terme (≥ 4 ans) |

| Verrouillage des protocoles hérités limitant l'interopérabilité | -0.4% | Mondial ; notable dans les régions industrielles établies | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

CAPEX initial élevé et intégration complexe dans les installations existantes

La modernisation de pompes, d'entraînements et de vannes vieilles de plusieurs décennies avec des capteurs modernes nécessite souvent des passerelles personnalisées et des convertisseurs de protocoles. Les équipes d'ingénierie doivent planifier soigneusement les mises à niveau pour maintenir les usines en fonctionnement, ce qui allonge les délais de projet et fait gonfler les budgets. Les services des eaux qui mettent à niveau vers des systèmes SCADA avancés font face à la charge supplémentaire de cartographier des milliers de points d'entrées/sorties tout en maintenant les rapports réglementaires. Ces facteurs retardent les décideurs, en particulier dans les municipalités aux ressources limitées et les PME, malgré des économies à long terme évidentes.

Vulnérabilités en matière de cybersécurité dans la convergence OT-IT

La connexion de réseaux de contrôle précédemment isolés expose les automates programmables industriels aux rançongiciels et aux attaques de hameçonnage. Emerson préconise des cadres de confiance zéro qui authentifient chaque appareil et appliquent des politiques de moindre privilège. Pourtant, de nombreux opérateurs manquent de spécialistes qui comprennent à la fois les pare-feux IT et les protocoles OT. L'audit et la gestion des correctifs restent onéreux dans les environnements multi-fournisseurs, qui peuvent inclure des équipements installés il y a 20 ans. Les responsables budgétaires doivent équilibrer l'atténuation des risques cybernétiques avec les objectifs de production, ce qui ralentit l'adoption dans certains secteurs.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par composant : les solutions dominent la transition matérielle

Les solutions représentaient 59,70 % de la part du marché de la télésurveillance et du contrôle à distance en 2025, confirmant le virage vers des architectures centrées sur les logiciels. Les tableaux de bord cloud, les moteurs d'analyse et les modules de cybersécurité forment l'épine dorsale numérique qui relie divers appareils de terrain. Les fournisseurs regroupent les licences, les mises à jour et le support dans des plans d'abonnement qui réduisent les coûts initiaux et lissent les flux de trésorerie. Les instruments de terrain, bien que représentant une part plus petite, constituent le sous-segment à la croissance la plus rapide avec un TCAC de 7,86 %. Les capteurs intelligents intègrent des microcontrôleurs qui exécutent des diagnostics locaux, allégeant le trafic réseau et assurant la résilience lors des interruptions de liaison. Les premiers adoptants signalent moins de visites sur site et une détection plus rapide des anomalies, ce qui se répercute sur des gains d'efficacité.

La progression des instruments de terrain signale également un mouvement plus large vers l'intelligence en périphérie. Les appareils hébergent désormais des algorithmes qui résidaient autrefois sur des serveurs centralisés, compressant les données avant le transfert et réduisant les frais de réseau cellulaire. Cette évolution élargit le marché de la télésurveillance et du contrôle à distance à mesure que les entreprises connectent des nœuds à faible coût à des pompes, moteurs et convoyeurs existants. Les éditeurs de logiciels, en retour, améliorent leurs plateformes avec une configuration par glisser-déposer, aidant les non-spécialistes à déployer de nouveaux ensembles de capteurs. La dynamique combinée d'un matériel plus intelligent et d'un logiciel agile soutient l'expansion constante du secteur de la télésurveillance et du contrôle à distance dans diverses usines et services aux collectivités.

Par mode de déploiement : l'accélération du cloud remodèle l'infrastructure

Les systèmes sur site ont conservé 58,05 % de la part du marché de la télésurveillance et du contrôle à distance en 2025, reflétant les investissements bien ancrés et les règles réglementaires de résidence des données. Ils restent essentiels là où des boucles de contrôle inférieures à la seconde régissent des processus critiques pour la sécurité. Pourtant, les déploiements cloud progressent à un TCAC de 9,12 % à mesure que les entreprises privilégient la scalabilité et une maintenance allégée. Le SCADA DeltaV en mode SaaS d'Emerson illustre cette évolution en offrant un accès sécurisé par navigateur et un calcul élastique pour les analyses.

Les topologies hybrides mélangent désormais des serveurs en périphérie pour les tâches sensibles à la latence avec des couches cloud pour l'optimisation à long terme. De telles conceptions permettent aux opérateurs de moderniser sans abandonner les actifs à coût irrécupérable, accélérant l'expansion de la taille du marché de la télésurveillance et du contrôle à distance. Des API standardisées simplifient l'exportation de données vers les suites de planification des ressources d'entreprise, transformant les métriques d'usine en tableaux de bord financiers. À mesure que la couverture 5G s'élargit, les contraintes de bande passante s'allègent, rendant le contrôle entièrement cloud viable même pour les lignes de production à haute vitesse.

Par technologie de connectivité : l'innovation sans fil stimule la transformation

Les liaisons Ethernet filaire et bus de terrain assurent encore 56,65 % du trafic d'usine grâce à leurs performances déterministes et leur immunité électromagnétique. Cependant, les nœuds sans fil progressent le plus rapidement à un TCAC de 8,43 %. Les protocoles LPWAN tels que LoRaWAN et NB-IoT permettent aux capteurs alimentés par batterie de transmettre des données une fois par minute pendant plusieurs années, idéal pour les pipelines éloignés et les parcs de réservoirs. La 5G privée ajoute des liaisons gigabit ultra-fiables pour les camions de transport autonomes et les robots collaboratifs.

Ces avancées étendent le marché de la télésurveillance et du contrôle à distance à des terrains autrefois jugés inaccessibles. Les équipes de maintenance reçoivent des alertes de vibrations sur des tablettes portables au lieu de parcourir des kilomètres pour inspecter les équipements. Parallèlement, les topologies maillées s'auto-réparent autour des obstacles, augmentant le temps de fonctionnement. Les normes d'interopérabilité telles qu'OPC UA FX sur TSN réduisent les craintes de verrouillage, élargissant l'adoption dans les secteurs conservateurs.

Par secteur d'utilisation final : le leadership du pétrole et du gaz face au défi pharmaceutique

Le pétrole et le gaz ont conservé 22,05 % des revenus en 2025, porté par l'intégrité des pipelines, la gestion des torchères et la surveillance des plateformes offshore. Les vannes électrohydrauliques et les arbres de production sous-marins tout électriques de Baker Hughes fournissent un contrôle de procédé granulaire tout en réduisant les risques de fuites hydrauliques. Pourtant, les produits pharmaceutiques et les sciences de la vie dépassent désormais les autres secteurs à un TCAC de 7,38 % alors que les directives de la FDA sur les dispositifs intégrant l'intelligence artificielle poussent les usines vers une surveillance environnementale continue.

Les salles blanches réglementées exigent un enregistrement constant de la température, de l'humidité et des particules en suspension dans l'air. Les tableaux de bord à distance signalent instantanément les écarts, réduisant les rejets de lots et préservant la sécurité des patients. Ces exigences strictes élargissent la taille du marché de la télésurveillance et du contrôle à distance parmi les entreprises des sciences de la vie. Les services aux collectivités, la chimie et les transformateurs alimentaires augmentent également leurs dépenses pour satisfaire aux règles de traçabilité et aux objectifs de durabilité, diversifiant les sources de revenus des fournisseurs et amortissant la dépendance sectorielle aux hydrocarbures.

Analyse géographique

L'Amérique du Nord a dominé le marché de la télésurveillance et du contrôle à distance avec 33,85 % de part en 2025, ancrée par la législation stricte sur les émissions aux États-Unis et la large maturité de l'IIoT. Les fonds fédéraux d'infrastructure stimulent les mises à niveau dans les services d'eau et d'eaux usées, tandis que les opérateurs de schiste équipent des réseaux de détection de méthane pour se conformer à la règle EPA 2025. Le Canada accroît la demande grâce à des mécanismes de tarification du carbone qui récompensent les analyses énergétiques en temps réel. Les clusters automobiles mexicains numérisent les lignes d'assemblage pour maintenir leur compétitivité à l'exportation, assurant des flux régionaux constants aux fournisseurs de solutions.

L'Asie-Pacifique, dont la progression est projetée à un TCAC de 7,95 %, bénéficie des subventions à la fabrication intelligente de la Chine et des régimes d'incitation liés à la production de l'Inde. Les usines de semi-conducteurs à Taïwan et en Corée du Sud déploient la 5G privée pour orchestrer des robots mobiles, tandis que les mineurs australiens automatisent le transport dans les déserts éloignés. Les nations de l'ASEAN investissent dans des réseaux d'eau pour villes intelligentes qui s'appuient sur le SCADA cloud pour minimiser les fuites. Cet ensemble diversifié de projets élargit l'empreinte du marché de la télésurveillance et du contrôle à distance dans les économies émergentes et avancées.

L'Europe enregistre une adoption constante à mesure que les entreprises poursuivent les objectifs du Pacte vert et adoptent la maintenance prédictive pour compenser les coûts énergétiques élevés. Les équipementiers automobiles allemands modernisent les lignes existantes avec des passerelles en périphérie, tandis que les services aux collectivités britanniques adoptent le SCADA en mode SaaS pour moderniser des réseaux centenaires avec des budgets serrés. Le Moyen-Orient exploite les revenus pétroliers pour numériser les trains de traitement du gaz, et l'Afrique du Sud pilote la télémétrie de réseau intelligent dans les villes minières. Ensemble, ces efforts mettent en évidence une courbe de demande mondiale à la fois géographiquement étendue et spécifique aux cas d'usage.

Paysage réglementaire

La réglementation relative à la surveillance et au contrôle à distance se durcit autour de la cybersécurité au niveau des produits et de la gouvernance de l'accès à distance, en particulier pour les infrastructures critiques et les actifs connectés à l'IoT. Aux États-Unis, la Federal Energy Regulatory Commission (FERC) a approuvé la norme de fiabilité NERC CIP CIP-003-11 en mars 2026, renforçant les exigences destinées à atténuer les cyberattaques coordonnées contre les cybersystèmes à faible impact du Bulk Electric System, qui peuvent inclure des voies de connectivité à distance.

Les orientations en matière de cybersécurité convergent également vers des contrôles de cycle de vie pour les dispositifs connectés et les composants de traitement de données à distance qui les soutiennent. Le NIST a publié la révision 1 du NIST IR 8259 en avril 2026 (activités fondamentales de cybersécurité pour les fabricants de produits IoT) et a publié un premier projet public de la révision 1 du NIST SP 800-213 en juin 2026 (directives de cybersécurité pour les produits IoT destinés à l'administration fédérale). Dans l'Union européenne, le Cyber Resilience Act (CRA) ajoute des obligations de conformité concernant la gestion et le signalement des vulnérabilités, avec des jalons clés d'applicabilité du CRA en 2026, notamment l'entrée en application du chapitre IV le 11 juin 2026 et les obligations de signalement obligatoire des vulnérabilités activement exploitées prenant effet le 11 septembre 2026.

Analyse de la chaîne de valeur

La chaîne de valeur couvre les dispositifs de la couche terrain (capteurs, transmetteurs, automates/RTU, passerelles), la connectivité industrielle (Ethernet industriel filaire/fieldbus, LPWAN, 5G privée et réseaux d'opérateurs) et les couches logicielles qui fournissent SCADA/IHM, historiens, analytique et flux de travail d'opérations à distance, suivies des services d'intégration et de cycle de vie. Les fournisseurs de plateformes et les fabricants d'automatisation intègrent des tableaux de bord natifs cloud, des modules de cybersécurité et la gestion des dispositifs selon un modèle d'abonnement, tandis que les intégrateurs systèmes gèrent la conversion de protocoles sur sites existants, l'ingénierie des boucles de contrôle et la validation dans des usines réglementées.

Des preuves de concept récentes montrent que la chaîne évolue vers un contrôle du bord au cloud et des opérations à distance activées par réseau. NTT et Toshiba ont démontré le contrôle à longue distance d'équipements de production à l'aide de l'IOWN APN et d'un automate programmable basé sur le cloud avec un cycle de contrôle de 20 ms (novembre 2025). HAZAMA ANDO et NTT ont lancé une initiative de gestion à distance de la construction de tunnels utilisant l'IOWN sur des distances allant jusqu'à 1 000 km (août 2025). Au niveau du déploiement, des solutions telles que des modules complémentaires cellulaires ou Wi-Fi pour la surveillance de micro-automates visent à réduire les goulots d'étranglement informatiques et de pare-feu sur site, tandis que les contraintes récurrentes portent principalement sur les approbations de sécurité informatique, le verrouillage propriétaire des écosystèmes et l'accès à une connectivité à faible latence et haute fiabilité nécessaire à l'exécution de commandes à distance en temps réel.

Paysage concurrentiel

L'arène concurrentielle reste modérément concentrée. Les multinationales telles que ABB, Siemens, Schneider Electric, Emerson, Honeywell et Yokogawa proposent des piles de bout en bout couvrant les capteurs jusqu'aux analyses. Leurs équipes de service mondiales et leur expertise approfondie dans les domaines maintiennent les coûts de changement élevés. Pour défendre leurs parts, les acteurs en place acquièrent des éditeurs de logiciels de niche qui ajoutent des moteurs d'intelligence artificielle, des modules de cybersécurité ou des fonctionnalités d'orchestration cloud. Siemens, par exemple, a dévoilé la station de travail d'automatisation Simatic, qui transfère la logique des automates programmables industriels dans un environnement virtualisé et réduit les références matérielles.

Des challengers tels que Inductive Automation et ICONICS séduisent les fabricants de taille intermédiaire avec des outils basés sur navigateur qui se déploient en heures plutôt qu'en mois. La tarification par abonnement trouve un écho favorable auprès des directeurs financiers réticents aux grands investissements en capital. Les partenariats entre fournisseurs d'automatisation et opérateurs télécoms reconfigurent par ailleurs les chaînes de valeur ; les offres 5G privées regroupent radios, cartes SIM et applications de télésurveillance sous un seul accord de niveau de service. Cette convergence brouille les frontières traditionnelles des produits et intensifie les guerres de fonctionnalités autour de la latence, de la cybersécurité et de la scalabilité.

Des opportunités d'espaces blancs apparaissent dans la surveillance des salles blanches pharmaceutiques, l'analyse vidéo edge-AI pour la sécurité des travailleurs et l'optimisation des microréseaux pour les actifs renouvelables. Les fournisseurs capables de certifier leurs solutions sous plusieurs régimes réglementaires détiennent un avantage. Parallèlement, le passage à la sécurité de confiance zéro stimule la demande de gestion intégrée des identités sur les automates programmables industriels et les API cloud, récompensant les entreprises disposant de cadres éprouvés. À mesure que les écosystèmes mûrissent, la différenciation reposera moins sur les spécifications matérielles et davantage sur l'agilité logicielle et les services de cycle de vie.

Leaders du secteur de la télésurveillance et du contrôle à distance

ABB Ltd.

Emerson Electric Co.

Honeywell International Inc.

Schneider Electric SE

General Electric Co.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

Les flux de travail liés à la gestion de l'énergie et à l'électrification industrielle élargissent le champ d'application de la surveillance et du contrôle à distance, en particulier là où le stockage, les ressources énergétiques distribuées et les opérations d'installations nécessitent une télémétrie et un dispatching coordonnés. HiTHIUM et Turbo Energy ont déployé une plateforme de gestion de l'énergie pilotée par l'IA dans 15 installations industrielles européennes, totalisant 366 MWh de stockage par batteries (juin 2026), ce qui illustre la demande de surveillance, d'optimisation et de contrôle intégrés sur des sites multiples.

Les efforts de mise en réseau industrielle et de normalisation des données créent également des espaces vacants pour les fournisseurs qui connectent les actifs d'atelier et de terrain aux interfaces d'entreprise et de réseau électrique avec une friction d'intégration réduite. Aux États-Unis, une législation proposée telle que le FLOWS Act (S. 3967, 2026) cible des subventions destinées aux services d'eau ruraux pour adopter des infrastructures numériques comprenant la télédétection et la surveillance en temps réel, ce qui s'aligne sur le besoin du secteur de moderniser les systèmes SCADA et d'améliorer la détection des fuites et des défaillances. Au Royaume-Uni, le cadre de comptage intelligent post-2025 du DESNZ comprend des échanges de hubs de communication uniquement financés pour soutenir une transition vers les services 4G, renforçant la demande d'points de terminaison interopérables gérés à distance et de voies de données sécurisées. Parallèlement à ces programmes, l'accent observé dans le secteur passe des alertes de maintenance prédictive vers des flux de travail de maintenance prescriptive, mis en avant lors du Hannover Messe 2026, augmentant la demande de plateformes d'opérations à distance capables de boucler la chaîne, de la détection à l'action, sur des actifs distribués.

Développements récents du secteur

- Juin 2026 : ABB a lancé Grinding Connect, une suite logicielle basée sur le cloud pour la surveillance à distance et la maintenance prédictive des systèmes d'entraînement de broyeurs sans engrenage, intégrant plus de 180 signaux de tendance. Ce lancement renforce la pile de services numériques d'ABB dans le secteur minier en regroupant la surveillance de l'état, l'analytique et le support à distance dans une offre évolutive pour des actifs rotatifs critiques et à forte valeur.

- Novembre 2025 : Emerson a été sélectionné pour automatiser la mine Hermosa de South32 en Arizona, en déployant des opérations à distance intégrées et un logiciel de contrôle centralisé. Ce contrat élargit la présence d'Emerson dans les grands projets industriels greenfield où la surveillance à distance, l'instrumentation de sécurité et la consolidation des salles de contrôle sont acquises comme une architecture unifiée.

- Décembre 2024 : Schneider Electric a annoncé de nouvelles solutions destinées à la gestion de l'énergie et de la durabilité pour les infrastructures de centres de données à haute densité pilotées par l'IA, incluant une surveillance et des logiciels dotés d'IA. Cela renforce le rôle de la surveillance électrique et énergétique avancée dans les opérations à distance, élargissant la demande au-delà des industries de process classiques vers les écosystèmes d'alimentation et de refroidissement des centres de données.

Cadre de la méthodologie de recherche et portée du rapport

Définition et couverture du marché

Ce marché couvre les dépenses liées aux solutions industrielles de surveillance et de contrôle à distance qui connectent les actifs de terrain aux opérateurs, afin que les équipes puissent suivre les conditions, déclencher des alarmes et exécuter des actions de contrôle depuis une salle de contrôle à distance.

Exclusions du périmètre : nous excluons les dispositifs de surveillance à distance grand public, les logiciels purs de surveillance de réseau informatique et les contrats de maintenance autonomes qui ne sont pas associés à une capacité de surveillance ou de contrôle.

Aperçu de la segmentation

- Par composant

- Solutions

- Instruments de terrain

- Par mode de déploiement

- Sur site

- Cloud

- Par technologie de connectivité

- Filaire

- Sans fil

- Par secteur d'utilisation final

- Pétrole et gaz

- Production d'énergie et services aux collectivités

- Produits chimiques et pétrochimiques

- Métaux et mines

- Eau et eaux usées

- Alimentation et boissons

- Produits pharmaceutiques et sciences de la vie

- Pâte à papier et papier

- Semi-conducteurs et électronique

- Autres secteurs d'utilisation final

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Amérique du Sud

- Brésil

- Argentine

- Chili

- Reste de l'Amérique du Sud

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Espagne

- Russie

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Inde

- Japon

- Corée du Sud

- Malaisie

- Singapour

- Australie

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique

- Moyen-Orient

- Émirats arabes unis

- Arabie saoudite

- Turquie

- Reste du Moyen-Orient

- Afrique

- Afrique du Sud

- Nigéria

- Reste de l'Afrique

- Moyen-Orient

- Amérique du Nord

Sources de données, dimensionnement du marché et validation

Recherche documentaire

Pour définir les limites du marché et établir la cartographie initiale de la demande, nous avons commencé par des références publiques et sans paywall telles que l'US Energy Information Administration (EIA), les règles et documents de conformité de l'US EPA, l'Agence internationale de l'énergie (AIE), les statistiques industrielles d'Eurostat et les séries macroéconomiques de la Banque mondiale. Ces éléments ont permis de cerner où les opérations à distance sont les plus répandues, notamment dans les services publics, le pétrole et le gaz et les industries de process, et ont également étayé des fourchettes raisonnables d'adoption et de cycle de remplacement.

Nous avons également examiné les rapports annuels des entreprises, les présentations aux investisseurs, les catalogues de produits et la couverture médiatique fiable pour comprendre comment les plateformes de surveillance sont packagées, par exemple passerelles matérielles, abonnements logiciels et intégration. Le cas échéant, nous avons utilisé des abonnements payants pour les données financières et de renseignement des entreprises, l'actualité et les finances, les bases de données de brevets et une base de données d'expéditions import-export au niveau des expéditions afin de recouper les signaux relatifs à la base installée et les évolutions de prix. Les sources documentaires énumérées ci-dessus sont illustratives, et de nombreux autres documents publics ont été utilisés pour collecter des données, valider des hypothèses et clarifier des définitions.

Entretiens et enquêtes primaires

Des entretiens directs et des enquêtes structurées ont été utilisés pour éprouver le périmètre et s'assurer que le modèle correspondait à la manière dont la surveillance et le contrôle sont déployés sur les sites. Nous avons échangé avec un ensemble de fournisseurs de solutions, d'intégrateurs systèmes et d'utilisateurs finaux, y compris des responsables des opérations, de la maintenance et de l'ingénierie dans les principales régions, afin de combler les lacunes de la recherche documentaire, telles que la structure typique des contrats et le calendrier des mises à niveau.

Répartition des répondants au travail de terrain de la recherche primaire

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Premier niveau : 38 % | Dirigeants (CXO) : 15 % | APAC : 47 % |

| Niveau intermédiaire : 47 % | Responsables fonctionnels/unités : 37 % | EMEA : 29 % |

| Petits acteurs : 15 % | Managers : 48 % | Amériques : 24 % |

Dimensionnement et prévisions du marché

Le dimensionnement a utilisé une logique combinée descendante et ascendante. Nous avons reconstitué la production, la capacité et le nombre de sites d'exploitation par région et par secteur, puis avons filtré ces totaux à travers les taux d'adoption de la surveillance connectée et du contrôle à distance. Ces taux d'adoption ont été ancrés à l'aide d'indicateurs suivis par les praticiens, tels que l'intensité de déploiement SCADA et télémétrie, le nombre de sites à distance ou non habités, les exigences d'inspection réglementaire et de surveillance des émissions, et le rythme de modernisation dans les services publics et les usines de process.

Pour garder les totaux réalistes, nous avons corroboré les résultats avec des approximations ascendantes sélectives, y compris des fourchettes de prix de vente moyen (ASP) échantillonnées pour les passerelles, les capteurs, les abonnements logiciels et les services d'intégration, multipliées par des volumes de déploiement estimés et des cycles de renouvellement. Lorsque la vue ascendante présentait des lacunes, par exemple des intégrateurs privés avec des divulgations limitées, nous les avons comblées à l'aide de fourchettes de prix comparables et de vérifications de canaux, puis n'avons ajusté que si plusieurs signaux convergeaient dans la même direction.

Les prévisions se sont principalement appuyées sur l'analyse de scénarios, car les dépenses évoluent avec les cycles de capex et les initiatives de fiabilité, et pas seulement avec le PIB. Nous avons reporté un scénario de base utilisant les retours primaires sur l'orientation budgétaire, puis avons fait varier la trajectoire en utilisant des données telles que la production industrielle, les ajouts de capacité énergétique et la disponibilité de la connectivité dans les zones éloignées.

Validation des données et cycle de mise à jour

Les résultats du modèle ont été vérifiés par rapport à des signaux indépendants tels que les indicateurs indirects de dépenses en automatisation, l'évolution de la production industrielle et l'activité visible des appels d'offres pour les projets d'opérations à distance. Si une hypothèse produisait un écart inhabituel dans une région ou un usage final, elle était signalée, retravaillée et réexaminée avant validation.

Les rapports sont actualisés chaque année, et des mises à jour intermédiaires sont effectuées lorsque des changements significatifs affectent les prix, la disponibilité de l'approvisionnement ou le rythme de déploiement. Avant la livraison, un analyste effectue un nouvel examen des données fondamentales afin que les clients reçoivent la vision la plus actuelle disponible au moment de la publication.

Dimensionnement du marché de la surveillance et du contrôle à distance par Mordor Intelligence comparé à d'autres estimations publiées

Les chiffres de taille de marché pour la surveillance et le contrôle à distance peuvent différer selon les sources publiées, car le périmètre du service n'est pas toujours traité de la même manière, et la tarification peut être considérée comme une licence unique dans une étude et comme un revenu d'abonnement récurrent dans une autre. Des différences apparaissent également lorsque des hypothèses d'année de base plus anciennes sont reportées sans vérification rigoureuse par rapport à l'activité industrielle actuelle.

Dans notre modèle, la grille de prix et la conversion des devises sont actualisées dans le cadre du cycle de mise à jour annuel, puis validées par rapport aux tendances contractuelles récentes et aux évolutions de la répartition entre matériel, logiciel et intégration, ce qui permet à Mordor Intelligence de réduire la dérive qui peut s'accumuler sur des horizons de prévision plus longs.

Comparaison de référence

| Source | Taille du marché | Lacunes dans la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 28,55 milliards USD (2026) | |

| Revue spécialisée A | 25,70 milliards USD (2022) | Utilise une année de base antérieure et prolonge la croissance selon une courbe plus lissée, et le périmètre penche davantage vers les instruments de terrain tout en sous-estimant les abonnements logiciels dans les années ultérieures. |

| Service de prévisions mondiales B | 24,81 milliards USD (2024) | Applique une définition plus restreinte centrée sur les équipements de surveillance de base et utilise une progression des ASP plus lente qui ne reflète pas pleinement le glissement vers des contrats fortement orientés abonnement et intégration. |

Le tableau montre que l'écart s'explique principalement par le calendrier de l'année de base et la manière dont les revenus récurrents de logiciels et d'intégration sont comptabilisés. En maintenant des hypothèses liées à une activité de déploiement observable et à une logique de prix reproductible, l'estimation reste traçable et plus facile à réconcilier avec ce que les acheteurs observent sur le terrain.

Questions clés auxquelles le rapport répond

Quelle est la valeur actuelle du marché de la télésurveillance et du contrôle à distance ?

Le marché est évalué à 28,55 milliards USD en 2026 et devrait atteindre 36,85 milliards USD d'ici 2031.

Quel segment connaît la croissance la plus rapide au sein du marché de la télésurveillance et du contrôle à distance ?

Le déploiement cloud est en tête de la croissance à un TCAC de 9,12 %, reflétant la demande de plateformes scalables basées sur l'abonnement.

Pourquoi les produits pharmaceutiques adoptent-ils rapidement la télésurveillance ?

Les directives de la FDA sur les technologies de santé numérique exigent une surveillance continue des salles blanches et des procédés, entraînant un TCAC de 7,38 % dans ce segment.

Comment les réseaux 5G privés améliorent-ils la télésurveillance ?

Ils fournissent des liaisons ultra-fiables à faible latence qui prennent en charge les équipements autonomes et les analyses en temps réel dans des environnements industriels exigeants.

Quelle est la principale contrainte freinant une adoption plus large ?

Les dépenses d'investissement initiales élevées et l'intégration complexe dans les installations existantes ralentissent les projets, en particulier pour les opérateurs de plus petite taille.

Quelle région présente le plus fort potentiel de croissance ?

L'Asie-Pacifique devrait s'étendre à un TCAC de 7,95 % jusqu'en 2031, portée par les importants investissements en automatisation en Chine, en Inde et en Asie du Sud-Est.

Dernière mise à jour de la page le: