Taille et part du marché des réfractaires

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Volume du Marché (2026) | 59.61 Millions de tonnes |

| Volume du Marché (2031) | 72.31 Millions de tonnes |

| Taux de croissance (2026 - 2031) | 3.93% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des réfractaires par Mordor Intelligence

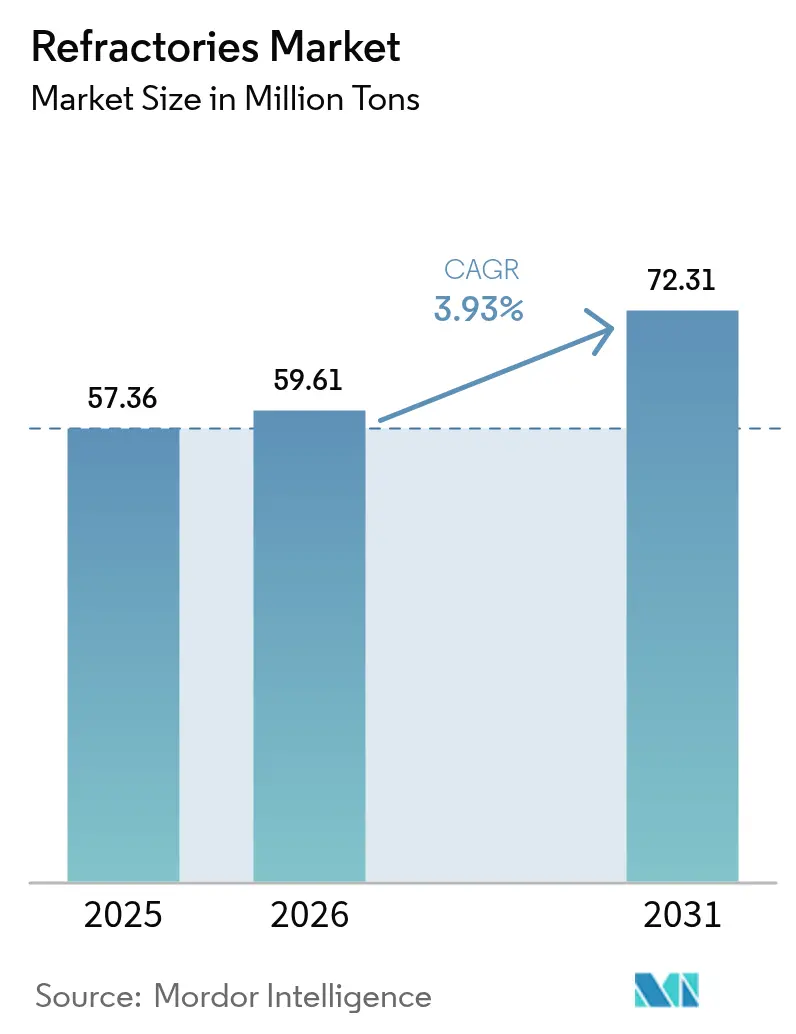

La taille du marché des réfractaires devrait passer de 57,36 millions de tonnes en 2025 à 59,61 millions de tonnes en 2026 et devrait atteindre 72,31 millions de tonnes d'ici 2031, à un TCAC de 3,93 % sur la période 2026-2031. Cette dynamique positive reflète la capacité du marché des réfractaires à s'adapter aux évolutions des technologies de fabrication de l'acier, à l'expansion des industries à forte intensité énergétique et aux exigences réglementaires croissantes. Les extensions de capacité dans les aciéries asiatiques, le virage vers les fours à réduction directe du fer (RDF) à base d'hydrogène, et la montée en puissance des installations de batteries de nouvelle génération, de ciment et de valorisation énergétique des déchets renforcent tous la demande à court terme. Parallèlement, le durcissement des limites d'exposition aux poussières de silice et les droits de douane carbone aux frontières accélèrent l'innovation en matière de matériaux et favorisent la consolidation stratégique parmi les principaux fournisseurs. RHI Magnesita, par exemple, a enregistré une croissance de 7 % de son EBITA ajusté 2023 à 409 millions d'EUR malgré des volumes plus faibles, soulignant comment une tarification disciplinée et des acquisitions ciblées peuvent amortir les fluctuations cycliques.

Principaux enseignements du rapport

- Par type de produit, les réfractaires argileux ont dominé avec 54,88 % de la part du marché des réfractaires en 2025 ; les réfractaires non argileux devraient se développer à un TCAC de 4,57 % jusqu'en 2031.

- Par secteur d'utilisation finale, le fer et l'acier ont capté 62,95 % de la taille du marché des réfractaires en 2025 et progressent à un TCAC de 4,29 % jusqu'en 2031.

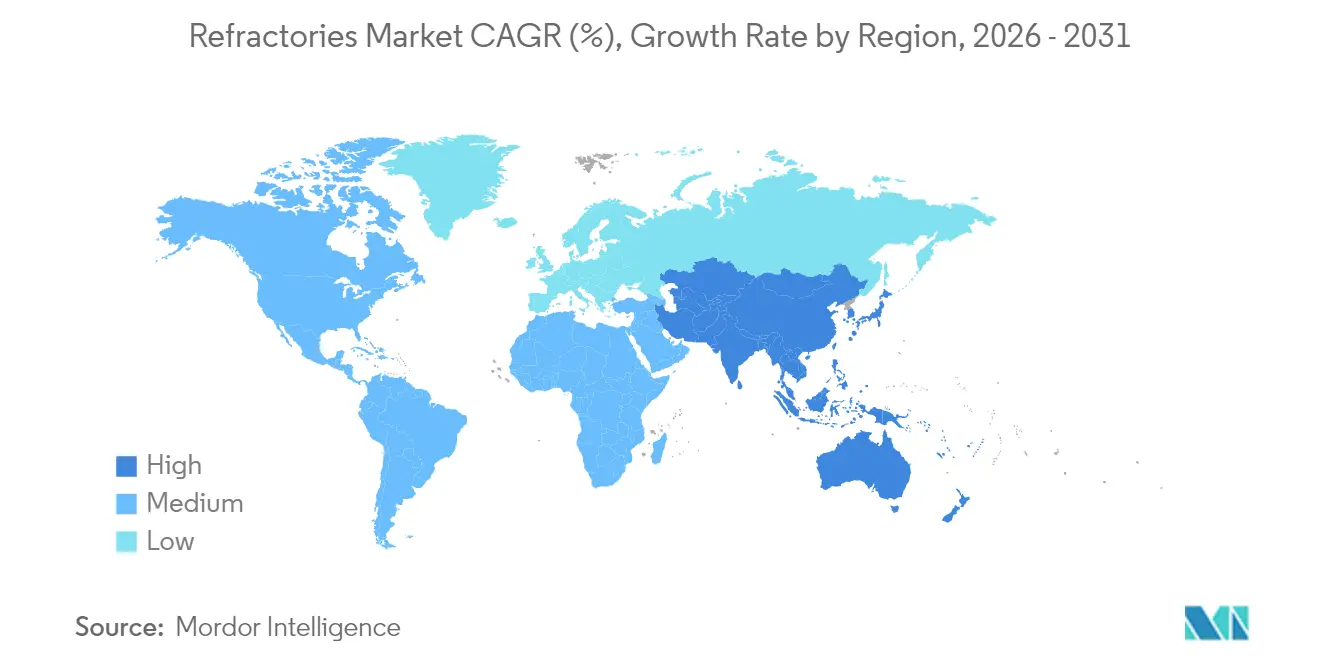

- Par géographie, l'Asie-Pacifique a représenté 73,20 % de la part du marché des réfractaires en 2025, avec une croissance à un TCAC de 4,12 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial des réfractaires

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Expansions rapides des capacités dans les aciéries asiatiques | +1.2% | Cœur Asie-Pacifique, répercussions vers le Moyen-Orient et l'Afrique | Moyen terme (2-4 ans) |

| Virage vers les fours à réduction directe du fer à base d'hydrogène | +0.8% | Mondial, avec adoption précoce dans l'UE et au Japon | Long terme (≥ 4 ans) |

| Conversion des fours à ciment aux combustibles alternatifs | +0.5% | Mondial, concentré en Amérique du Nord et dans l'UE | Court terme (≤ 2 ans) |

| Croissance des batteries de stockage d'énergie à grande échelle utilisant des céramiques à haute température | +0.3% | Mondial, porté par la Chine et l'Amérique du Nord | Moyen terme (2-4 ans) |

| Nouvelles briques à très faible porosité pour les incinérateurs de valorisation énergétique des déchets | +0.2% | UE et Amérique du Nord principalement | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Expansions rapides des capacités dans les aciéries asiatiques

Les ajouts de capacité sidérurgique en Asie stimulent une demande sans précédent de réfractaires, la Chine ayant mis en service 12 nouveaux hauts-fourneaux totalisant 18,97 millions de tonnes au premier semestre 2024[1]Shanghai Metal Market, "La Chine ajoute de nouveaux hauts-fourneaux au premier semestre 2024," metal.com. Le remplacement des unités vieillissantes par des fours à haute efficacité allonge les durées de campagne attendues et augmente les charges thermiques, incitant le marché des réfractaires à innover avec des solutions magnésie-carbone de qualité supérieure et des solutions monolithiques. L'essor de l'Inde est tout aussi déterminant ; RHI Magnesita India a enregistré un chiffre d'affaires de 3 781 crores INR (453 millions USD) pour l'exercice 2023-24 en servant plus de 700 clients sur neuf sites, illustrant la profondeur de la demande intérieure. La concentration régionale profite aux producteurs locaux grâce à des délais de livraison plus courts, mais met au défi les fournisseurs occidentaux de maintenir leurs parts de marché. Pendant ce temps, la production coréenne a chuté de 5,7 % en 2024, soulignant une croissance inégale au sein du marché des réfractaires dans son ensemble.

Virage vers les fours à réduction directe du fer à base d'hydrogène

La réduction directe du fer à base d'hydrogène modifie les profils de température et les atmosphères, exigeant des réfractaires dotés d'une résistance supérieure aux chocs thermiques et d'une résilience à la fragilisation par l'hydrogène. Les recherches de Magnesita confirment que les fours de fusion électrique destinés à l'« acier vert » nécessitent de nouvelles compositions chimiques réfractaires capables de résister aux gaz riches en hydrogène. Bien que ce procédé puisse réduire les émissions de CO₂ de la sidérurgie à 0,1 tonne par tonne d'acier, les obstacles liés aux dépenses d'investissement et aux prix de l'énergie persistent ; le retrait d'ArcelorMittal en 2025 d'un projet allemand et le remboursement de 1,3 milliard d'EUR de subventions illustrent les incertitudes économiques. Néanmoins, l'Institut d'économie de l'énergie prévoit une multiplication par dix de la demande de minerai de fer de qualité RDF d'ici 2050, signalant des opportunités à long terme pour les réfractaires spécialisés dans la réduction directe du fer.

Conversion des fours à ciment aux combustibles alternatifs

Les teneurs plus élevées en alcalis, sulfates et chlorures des combustibles dérivés des déchets accélèrent la dégradation des réfractaires à l'intérieur des fours à ciment. Les études de HarbisonWalker International documentent l'intensification des chocs thermiques, de l'écaillage et des attaques chimiques, poussant les producteurs vers des compositions riches en alumine de qualité supérieure et des audits proactifs des revêtements. Le durcissement des directives européennes sur les émissions accélère cette transition, contraignant le secteur des réfractaires à fournir des revêtements à plus longue durée de vie même si la croissance des volumes reste modérée. Les pratiques d'installation évoluent, avec des fenêtres de maintenance fréquentes et des conceptions de revêtements hybrides pour contrer les contraintes liées aux combustibles alternatifs. La présence asiatique élargie de Refratechnik via le WCA reflète la dimension mondiale de ce changement de demande.

Croissance des batteries de stockage d'énergie à grande échelle utilisant des céramiques à haute température

La cuisson des matériaux actifs de cathode pour les batteries lithium-ion émerge comme un créneau important au sein du marché des réfractaires. Les saggars PowerCeram™ de Saint-Gobain augmentent le débit de matériaux actifs de cathode de 10 % et réduisent les pertes d'énergie de 50 %, renforçant les avantages en termes de coûts pour les gigafactories. Les compositions riches en nickel intensifient l'exposition corrosive au lithium ; des recherches montrent que les réfractaires en cordiérite-mullite réagissent fortement avec le Li₂O, tandis que les produits à base de SiC forment des couches protectrices de silicate de lithium. Des besoins similaires en matière de pureté, de stabilité dimensionnelle et de contrôle de la contamination différencient les réfractaires du secteur des batteries des revêtements traditionnels pour l'acier ou le ciment, offrant une diversification aux fournisseurs.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Pénalités d'émissions de carbone sur les briques magnésie-carbone | -0.4% | UE et Amérique du Nord principalement | Moyen terme (2-4 ans) |

| Volatilité de l'approvisionnement en bauxite et magnésite de qualité métallurgique | -0.3% | Mondial, aiguë dans les régions dépendantes des importations | Court terme (≤ 2 ans) |

| Durcissement des réglementations sur les poussières de silice en milieu professionnel dans les pays de l'OCDE | -0.2% | Pays de l'OCDE | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Pénalités d'émissions de carbone sur les briques magnésie-carbone

Les droits de douane carbone aux frontières de l'UE et les politiques de décarbonation nord-américaines freinent la demande de briques magnésie-carbone traditionnelles. Les analyses du cycle de vie montrent que les alternatives en magnésie sans carbone offrent des impacts environnementaux moindres, mais nécessitent encore une validation industrielle plus large. Les droits antidumping américains sur certaines briques magnésie-carbone chinoises et mexicaines — atteignant 236 % pour certains producteurs — ajoutent une pression sur les coûts et poussent le marché des réfractaires vers des solutions à faible teneur en carbone. La série magnésie-carbone à fort taux de recyclage de RHI Magnesita offre une voie intermédiaire, mais les trajectoires à long terme favorisent les liants sans carbone et les composites à matrice céramique.

Volatilité de l'approvisionnement en bauxite et magnésite de qualité métallurgique

La consommation de bauxite de qualité réfractaire aux États-Unis a chuté de 17 % en 2023 pour atteindre 1,8 million de tonnes, dont 78 % orientés vers le raffinage de l'alumine, exposant la fragilité de l'approvisionnement. L'omission de la bauxite par l'Australie de sa liste de minéraux critiques réduit les incitations à l'investissement malgré son statut de producteur de premier plan. Les tensions géopolitiques, notamment autour des exportations chinoises de magnésite, intensifient le risque d'approvisionnement. Les entreprises disposant d'une empreinte en matières premières intégrée verticalement ou répartie sur plusieurs continents sont mieux protégées contre les pics de prix et les pénuries.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : les réfractaires non argileux stimulent l'innovation

Les réfractaires non argileux ont progressé à un TCAC de 4,57 % au cours de la période d'examen et continuent de surpasser les qualités argileuses jusqu'en 2031. Ils prospèrent grâce à une résistance supérieure à la corrosion et aux chocs thermiques, essentielle dans la fabrication d'acier à base d'hydrogène, les batteries avancées et les incinérateurs de valorisation énergétique des déchets. Les briques de magnésite dominent la sidérurgie basique pour leur résistance à la chimie des scories, tandis que les briques de zircone excellent dans les zones soumises à des cycles sévères et à des températures extrêmement élevées. Les briques de silice restent indispensables pour les parois de régénérateurs des fours à coke, mais leur utilisation est modérée par les règles croissantes d'exposition à la silice cristalline limitant les poussières à 50 µg/m³. Les briques de chromite maintiennent une position dans la fusion des métaux non ferreux grâce à leur forte résistance à la pénétration des métaux. Ensemble, ces catégories non argileuses soutiennent la croissance en valeur même si les réfractaires argileux conservent le leadership en volume.

Les réfractaires argileux, dominés par les variantes à haute teneur en alumine, ont capté 54,88 % de la part du marché des réfractaires en 2025, reflétant leur rapport coût-efficacité dans de multiples revêtements de fours. Les briques de fireclay servent les poches et chaudières à températures modérées, tandis que les réfractaires isolants permettent des économies d'énergie dans tous les secteurs. Des chercheurs ont atteint une résistance à la compression de 84 MPa dans des briques géopolymères à base de cendres volantes après une exposition à 1 100 °C, laissant entrevoir des voies d'économie circulaire pour les réfractaires argileux. Les céramiques ultra-haute température de Saint-Gobain, notamment le SiC et la zircone, repoussent les plafonds de performance au-delà de 1 400 °C et illustrent comment les formulations hybrides brouillent la frontière traditionnelle entre réfractaires argileux et non argileux.

Par secteur d'utilisation finale : la domination du secteur sidérurgique s'intensifie

Le secteur du fer et de l'acier a représenté 62,95 % de la taille du marché des réfractaires en 2025 et conserve le TCAC le plus élevé de 4,29 % jusqu'en 2031, à mesure que les constructions de fours à arc électrique (FAE) s'accélèrent. Les récentes améliorations des FAE de Berry Metal soulignent la demande croissante de réfractaires pour les becs verseurs, les portes à laitier et les toits delta adaptés aux cycles de fusion rapide. L'industrie cimentière se classe deuxième par volume, portée par les programmes d'infrastructure mondiaux et l'adoption de combustibles alternatifs qui raccourcissent la durée de vie des revêtements, augmentant ainsi la valeur. Les complexes énergétiques et chimiques renforcent la demande grâce aux arrêts de raffineries et aux ajouts pétrochimiques, notamment en Asie-Pacifique et au Moyen-Orient. Les pôles métallurgiques non ferreux nécessitent des revêtements premium riches en chromite pour résister à l'infiltration des métaux. La fabrication du verre s'articule autour de revêtements alumine-zircone-silice d'une grande pureté, un segment de niche mais à forte valeur ajoutée. Les nouvelles usines de valorisation énergétique des déchets et la production de cathodes pour batteries diversifient les sources de revenus, le T-Clip PRO de Saint-Gobain ayant couvert plus de 16 000 m² de tubes de chaudières verticaux dans ces installations. La demande persistante, bien que déclinante, des fours à chaux dans les industries de la pâte à papier et du papier dans les économies en développement apporte une certaine stabilité.

Analyse géographique

L'Asie-Pacifique détenait 73,20 % du marché des réfractaires en 2025 et devrait croître à un TCAC de 4,12 % jusqu'en 2031. La Chine continue de moderniser ses hauts-fourneaux tout en fermant les capacités obsolètes, stimulant une absorption soutenue de briques et de produits coulables de qualité supérieure. L'Inde devance tous ses pairs ; le PDG de RHI Magnesita prévoit une croissance annuelle de 6 à 13 % du marché intérieur des réfractaires, reflétant les expansions à grande échelle dans l'acier et le ciment. Le virage du Japon vers la technologie des FAE, soutenu par l'investissement de 2,26 milliards USD de JFE Holdings, réoriente les spécifications de revêtement vers des mélanges basiques optimisés pour les FAE. La Corée du Sud a connu une baisse de production de 5,7 % en 2024, mais vise à se repositionner vers des produits sidérurgiques à plus haute valeur ajoutée qui nécessitent toujours des réfractaires premium. L'accélération de la construction de gigafactories de batteries lithium-ion en Chine et en Asie du Sud-Est cimente le rôle de la région comme noyau de croissance du marché des réfractaires.

L'Amérique du Nord reste une arène mature mais stratégiquement vitale. L'expansion de 13,9 millions USD de HarbisonWalker International à Fulton, Missouri, augmentera la production monolithique légère de 60 % et incarne l'engagement de la région envers les applications à haute valeur ajoutée. Le renforcement des limites d'exposition aux poussières de silice de l'OSHA incite à investir dans la manutention étanche et les matériaux à faible émission de poussières, remodelant les portefeuilles de produits. Le Canada vise le leadership dans les exportations de fer vert, ce qui pourrait stimuler la demande de réfractaires spécialisés pour la réduction directe du fer. La compétitivité du Mexique est toutefois tempérée par les droits antidumping américains qui gonflent les coûts des briques magnésie-carbone.

L'Europe donne le rythme en matière de politique environnementale. Le mécanisme d'ajustement carbone aux frontières de l'UE augmente le coût des réfractaires à forte teneur en carbone, favorisant l'adoption de liants sans carbone et de solutions de recyclage. La décision d'ArcelorMittal de rembourser 1,3 milliard d'EUR de subventions pour un projet d'acier à l'hydrogène en Allemagne illustre la pression économique de la transition verte. Pourtant, les pipelines de R&D restent robustes ; l'usine NorPro planifiée par Saint-Gobain à Wheatfield, New York, pour 40 millions USD, bien que basée aux États-Unis, servira les catalyseurs européens et souligne l'intégration transatlantique de la chaîne d'approvisionnement. Le Moyen-Orient et l'Afrique offrent des perspectives émergentes grâce à la diversification industrielle saoudienne et aux projets miniers sud-africains, bien que la certitude politique et les lacunes infrastructurelles influencent le rythme des projets.

Paysage concurrentiel

L'innovation et l'intégration façonnent le succès futur

Le marché des réfractaires est très fragmenté avec une intégration horizontale et verticale active. RHI Magnesita a réalisé six acquisitions en 2023 et un rachat supplémentaire de 430 millions USD du producteur d'alumine Resco en 2024, renforçant son empreinte en Amérique du Nord. Vesuvius, investissant 37,4 millions GBP en R&D en 2023 et lançant 21 nouveaux produits, s'appuie sur son portefeuille de 1 570 brevets pour maintenir sa différenciation technologique[2]Vesuvius, "Rapport annuel et comptes 2024," vesuvius.com. Ces mouvements renforcent les barrières à l'entrée, notamment dans les niches à haute spécification comme les réfractaires pour l'acier à l'hydrogène et les céramiques pour batteries.

L'investissement technologique est essentiel. La suite de capteurs XMAT de Vesuvius permet la surveillance en temps réel du flux d'acier en fusion, tandis que son pressage isostatique VISO™ produit des inserts de couloir à laitier en forme quasi nette, réduisant les temps d'arrêt pour installation. La plateforme de surveillance numérique des fours de RHI Magnesita applique l'IA pour prédire l'usure des revêtements et optimiser les fenêtres de maintenance, augmentant encore les coûts de changement pour les clients. Le marché des réfractaires récompense donc les entreprises qui associent la science des matériaux aux services numériques.

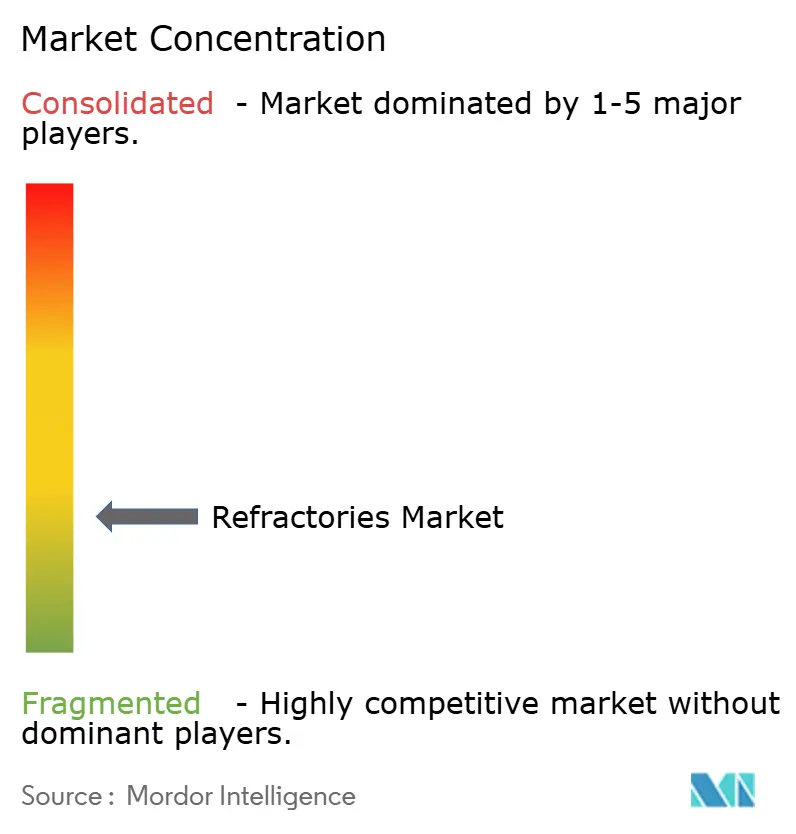

Les spécialistes de niche trouvent encore leur place. Les entreprises axées sur les céramiques ultra-haute température à base de SiC, ou celles proposant des revêtements clés en main pour la valorisation énergétique des déchets, exploitent des espaces blancs moins attractifs pour les multinationales qui privilégient l'échelle. Les producteurs locaux en Inde et au Vietnam bénéficient de la proximité, d'une logistique agile et de structures de coûts que les grands acteurs établis ne peuvent pas facilement reproduire. Cependant, la consolidation en cours indique que de nombreuses entités plus petites pourraient finalement s'aligner sur des groupes mondiaux ou former des alliances régionales pour rester dans la course.

Leaders du secteur des réfractaires

Krosaki Harima Corporation

RHI Magnesita

Vesuvius

Saint-Gobain

HarbisonWalker International

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Juillet 2025 : Monolithisch India Limited augmente sa capacité de production de 132 000 tonnes par an (TPA) à 156 000 TPA. Cette démarche stratégique vise à renforcer la domination de l'entreprise dans les réfractaires non façonnés et à répondre plus efficacement aux demandes évolutives du secteur de l'acier secondaire.

- Janvier 2023 : RHI Magnesita a réussi l'acquisition de la division réfractaires indienne de Dalmia Bharat Refractories Limited (DBRL). Cette opération renforcera les capacités de production de RHI Magnesita en Inde, ajoutant près de 300 000 tonnes de capacité annuelle, notamment dans les réfractaires façonnés et non façonnés.

Périmètre du rapport sur le marché mondial des réfractaires

Un matériau réfractaire résiste à la décomposition par la chaleur, la pression ou l'attaque chimique à haute température et conserve sa résistance et sa forme. Pour des opérations sûres, à faible maintenance et rentables, les réfractaires sont utilisés comme matériau principal pour les revêtements internes des grands équipements industriels.

Le marché des réfractaires est segmenté par type de produit, secteur d'utilisation finale et géographie. Par type de produit, le marché est segmenté en réfractaires non argileux et réfractaires argileux. Le secteur d'utilisation finale segmente le marché en fer et acier, énergie et produits chimiques, métaux non ferreux, ciment, céramiques, verre et autres secteurs d'utilisation finale (traitement de la pâte à papier et du papier, production de chaux, incinération de navires et traitement thermique). Le rapport couvre également la taille du marché et les prévisions pour le marché des réfractaires dans 15 pays à travers les principales régions. Pour chaque segment, le dimensionnement et les prévisions du marché ont été réalisés sur la base du volume (tonnes).

| Réfractaires non argileux | Brique de magnésite |

| Brique de zircone | |

| Brique de silice | |

| Brique de chromite | |

| Autres (carbures, silicates) | |

| Réfractaires argileux | Haute teneur en alumine |

| Fireclay | |

| Isolants |

| Fer et acier |

| Ciment |

| Énergie et produits chimiques |

| Métaux non ferreux |

| Verre |

| Céramique |

| Autres secteurs d'utilisation finale (pâte à papier et papier, valorisation énergétique des déchets) |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Russie | |

| Reste de l'Europe | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | Arabie saoudite |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique |

| Par type de produit | Réfractaires non argileux | Brique de magnésite |

| Brique de zircone | ||

| Brique de silice | ||

| Brique de chromite | ||

| Autres (carbures, silicates) | ||

| Réfractaires argileux | Haute teneur en alumine | |

| Fireclay | ||

| Isolants | ||

| Par secteur d'utilisation finale | Fer et acier | |

| Ciment | ||

| Énergie et produits chimiques | ||

| Métaux non ferreux | ||

| Verre | ||

| Céramique | ||

| Autres secteurs d'utilisation finale (pâte à papier et papier, valorisation énergétique des déchets) | ||

| Par géographie | Asie-Pacifique | Chine |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Russie | ||

| Reste de l'Europe | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Arabie saoudite | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché des réfractaires ?

La taille du marché des réfractaires a atteint 59,61 millions de tonnes en 2026 et devrait atteindre 72,31 millions de tonnes d'ici 2031.

Quel secteur d'utilisation finale consomme le plus de réfractaires ?

Le fer et l'acier représentent 62,95 % de la demande et constituent également le segment à la croissance la plus rapide avec un TCAC de 4,29 % jusqu'en 2031.

Pourquoi l'Asie-Pacifique est-elle si dominante sur le marché des réfractaires ?

La région détient 73,20 % de la part de marché grâce aux ajouts continus de capacités sidérurgiques, au développement rapide des infrastructures et aux grands projets de batteries et de ciment.

Comment les réglementations environnementales affectent-elles les matériaux réfractaires ?

Les droits de douane carbone aux frontières et le durcissement des limites d'exposition aux poussières de silice orientent les producteurs vers des liants sans carbone, des briques magnésie-carbone recyclées et des pratiques d'installation à faible émission de poussières.

Quel rôle jouent les réfractaires non argileux dans les nouvelles technologies ?

Les qualités non argileuses telles que la magnésie, la zircone et le SiC sont essentielles pour l'acier à l'hydrogène, les batteries de stockage d'énergie et les lignes de valorisation énergétique des déchets, car elles tolèrent des compositions chimiques agressives et des températures extrêmes.

Dernière mise à jour de la page le: