Taille et parts du marché des réfrigérants en aérosol

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 1.4 Milliards de dollars |

| Taille du Marché (2031) | 1.69 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 3.86% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

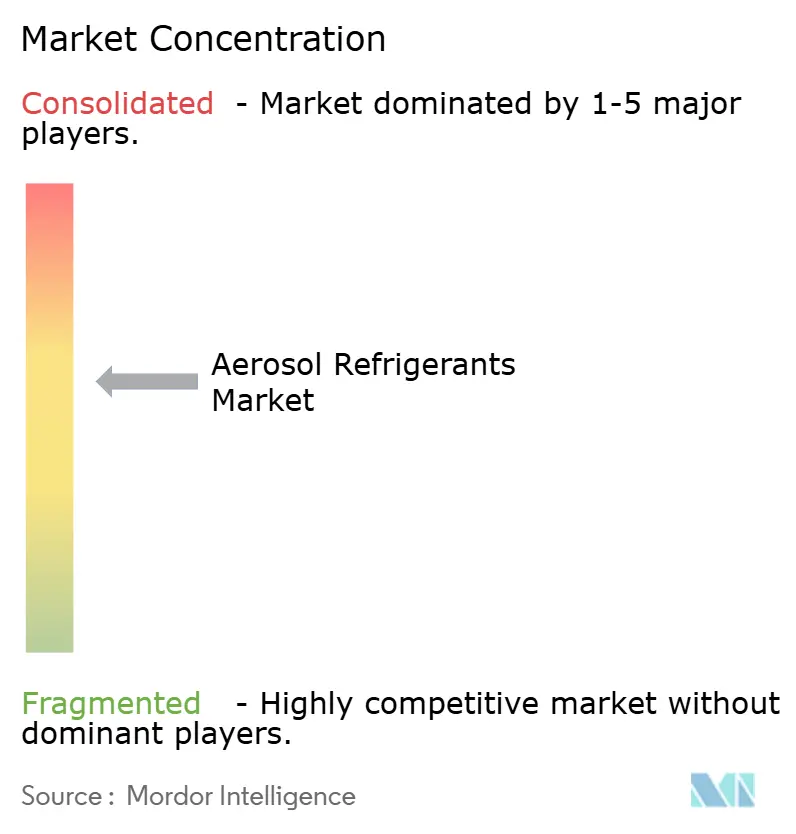

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des réfrigérants en aérosol par Mordor Intelligence

La taille du marché des réfrigérants en aérosol devrait passer de 1,35 milliard USD en 2025 à 1,4 milliard USD en 2026, et est estimée à 1,69 milliard USD d'ici 2031, à un TCAC de 3,86 % sur la période 2026-2031. Cette expansion régulière reflète la migration du secteur, abandonnant les hydrofluorocarbures à fort potentiel de réchauffement planétaire (PRG) au profit de propulseurs conformes, en réponse à l'American Innovation and Manufacturing Act, aux révisions du règlement européen sur les gaz fluorés et aux règles parallèles d'élimination progressive dans les grandes économies. La demande est renforcée par des plafonds de PRG plus stricts qui continuent de faire monter les prix des HFC traditionnels, par l'essor de l'entretien des systèmes CVC en mode faire-soi-même (FSM), par le développement permanent de chaînes du froid pharmaceutiques ultra-froides, et par la montée en charge des besoins en refroidissement des centres de données liée à la mise à l'échelle des charges de travail d'intelligence artificielle. L'activité concurrentielle reste modérée : les producteurs en place développent des activités à faible PRG, accroissent leur capacité de remplissage en bouteilles et nouent des partenariats sur les fluides d'immersion pour défendre leurs parts de marché tout en se préparant à la transition vers les fluides A2L. La volatilité des prix du R-454B et les retards persistants dans la certification de sécurité des mélanges A2L freinent la croissance, mais ouvrent également des opportunités pour les fournisseurs agiles capables de livrer des formats aérosols en petits conditionnements conformes dans des régions insuffisamment desservies.

Principaux enseignements du rapport

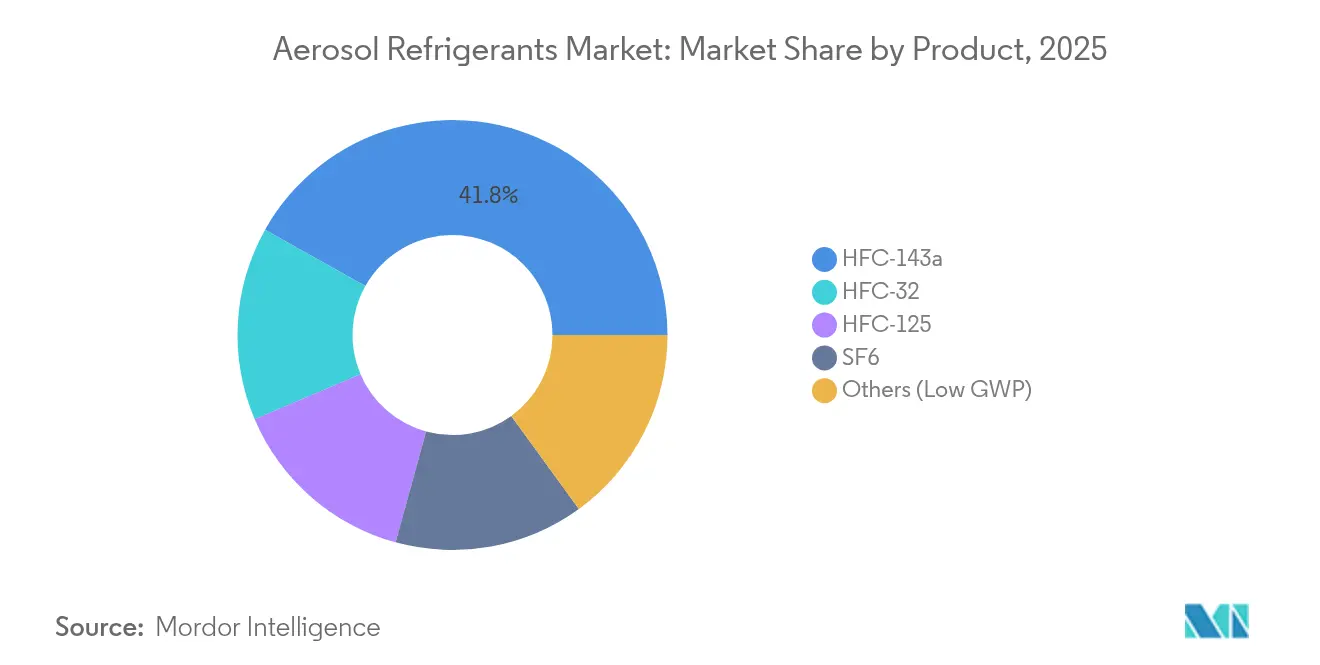

- Par produit, le HFC-143a détenait 41,85 % des parts du marché des réfrigérants en aérosol en 2025, tandis que la catégorie Autres (faible PRG) devrait enregistrer la croissance la plus rapide avec un TCAC de 4,05 % jusqu'en 2031.

- Par forme d'emballage, les bidons aérosols (supérieurs ou égaux à 500 g) ont capté 58,30 % de la taille du marché des réfrigérants en aérosol en 2025 ; les autres formats affichent la progression la plus rapide avec un TCAC de 4,62 % jusqu'en 2031.

- Par application, les réfrigérateurs et congélateurs étaient en tête avec une part de chiffre d'affaires de 31,88 % en 2025, tandis que les produits aérosols spéciaux progressent à un TCAC de 4,49 % sur la période de prévision.

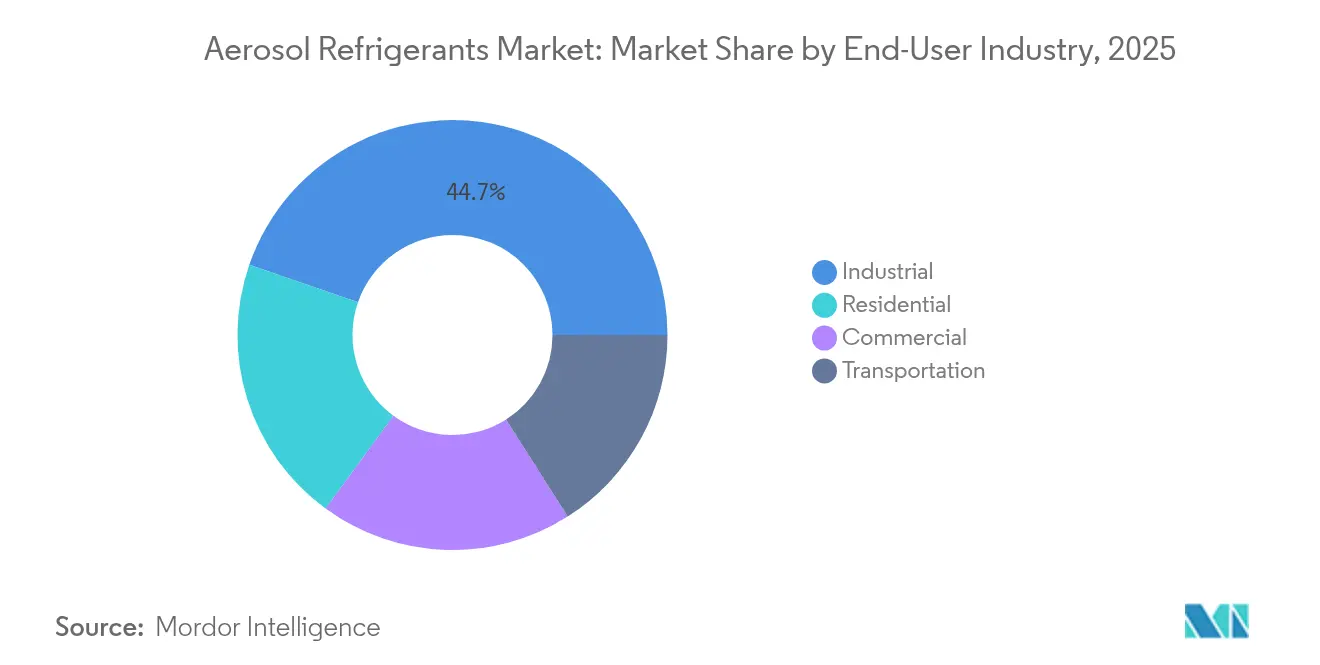

- Par secteur d'utilisation finale, le segment industriel représentait 44,70 % de la taille du marché des réfrigérants en aérosol en 2025, tandis que les utilisateurs commerciaux enregistrent le TCAC prévisionnel le plus élevé, à 4,41 % jusqu'en 2031.

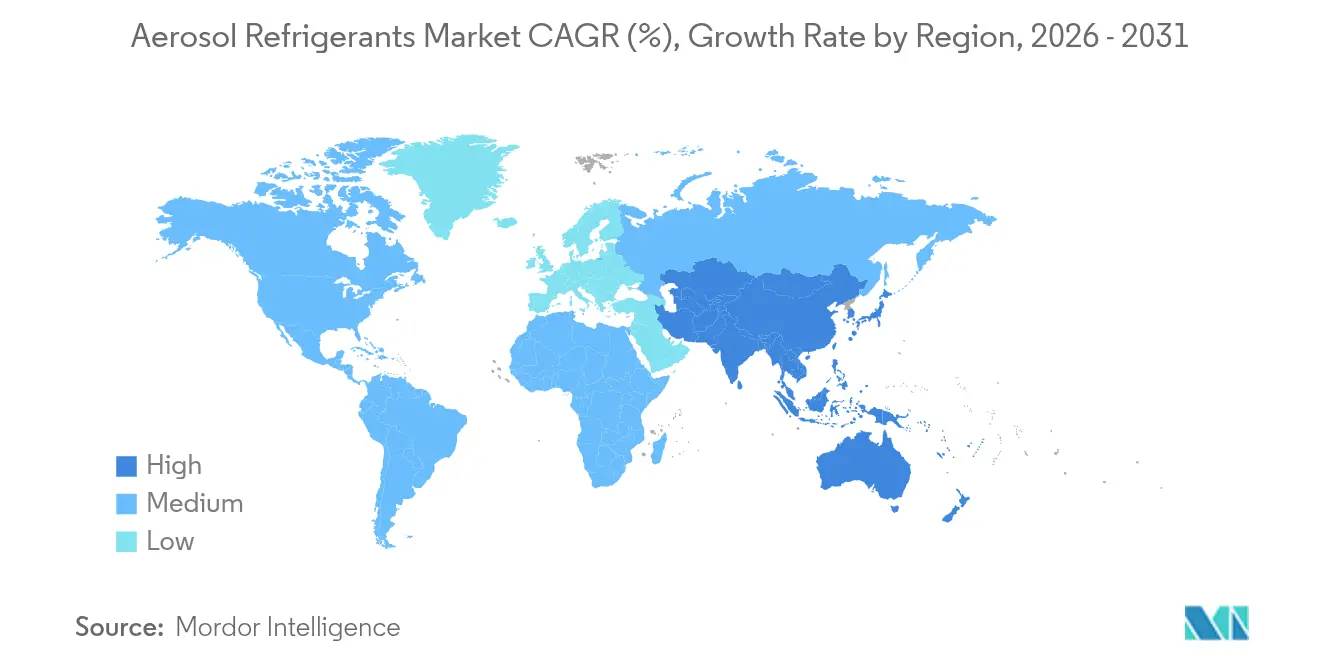

- Par géographie, l'Asie-Pacifique contrôlait 42,95 % de la valeur en 2025 ; la région devrait également enregistrer le TCAC le plus fort, à 4,21 %, sur la période 2026-2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché des réfrigérants en aérosol

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Politiques rapides d'élimination progressive des HFC en Amérique du Nord et en Europe stimulant les propulseurs aérosols à faible PRG | +1.2% | Amérique du Nord et Europe, répercussion sur l'APAC | Moyen terme (2-4 ans) |

| Essor de l'entretien des systèmes CVC en mode faire-soi-même (FSM) et des ventes de kits de recharge via le commerce électronique | +0.8% | Mondial, concentré en Amérique du Nord et en Europe | Court terme (≤ 2 ans) |

| Demande croissante de réfrigérants en aérosol portables pour la logistique de vaccins à ultra-basse température | +0.6% | Mondial, priorité sur les marchés développés | Moyen terme (2-4 ans) |

| Expansion du cycle de rénovation des systèmes CVC commerciaux dans les centres de données hyperscale | +0.7% | Mondial, concentré en Amérique du Nord et en APAC | Long terme (≥ 4 ans) |

| Progression de la pénétration des climatiseurs résidentiels dans les économies émergentes tropicales | +0.9% | Cœur APAC, répercussion sur l'Amérique latine et le MEA | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Les politiques rapides d'élimination progressive des HFC stimulent les propulseurs à faible PRG

Les réductions de quotas de production de 40 % aux États-Unis d'ici 2024 et de 30 % dans l'Union européenne d'ici 2027 resserrent l'offre de réfrigérants traditionnels, poussant les prix des bouteilles de R-454B à 700–800 USD contre 250–300 USD pour le R-32. La loi californienne SB 1206 interdit les HFC en vrac dépassant 750 de PRG à partir de 2033, tandis que le règlement révisé de l'Union européenne sur les gaz fluorés a fait monter les prix au comptant des produits à fort PRG jusqu'à 1 000 %. Ces écarts de coûts accélèrent les modernisations d'équipements et favorisent les fabricants de réfrigérants en aérosol capables de fournir des alternatives A2L dans de brefs délais[1]California Air Resources Board, « Restrictions HFC du projet de loi sénatorial 1206 », arb.ca.gov .

L'essor de l'entretien CVC en mode faire-soi-même soutient les ventes de réfrigérants en aérosol en ligne

Les détaillants en ligne proposent désormais des kits de recharge compacts permettant aux propriétaires d'entretenir leurs unités de climatisation à split sans faire appel à des professionnels. Cette tendance s'est accélérée durant les confinements liés à la pandémie et persiste alors que les éliminations progressives du R-22 et du R-134a font augmenter les coûts de maintenance. Toutefois, la section 608 du Clean Air Act américain exige toujours une récupération certifiée pour la plupart des opérations, limitant l'utilisation légale du faire-soi-même aux appoints mineurs et créant une demande pour des bidons aérosols de moins de 500 g clairement étiquetés pour des usages conformes.

Demande croissante pour la logistique de vaccins à ultra-basse température

Les vaccins à ARN messager, les thérapies à base de cellules et les produits biologiques nécessitent tous un transport à -80 °C. Des études montrent que des mélanges d'hydrocarbures tels que le R-290/R-170 offrent des performances stables dans les congélateurs en cascade, tandis que le propulseur Solstice Air de Honeywell, dont le PRG est quasi nul, est déjà utilisé dans les inhalateurs sous pression. Les prestataires logistiques se tournent donc vers des réfrigérants en aérosol portables qui offrent un refroidissement instantané et précis ainsi qu'un faible impact environnemental.

Expansion du cycle de rénovation des centres de données

Les opérateurs hyperscale qui modernisent leurs infrastructures pour les charges thermiques des puces d'intelligence artificielle testent des systèmes d'immersion diphasiques. The Chemours Company et NTT DATA expérimentent les fluides Opteon 2P50, tandis qu'Alliance Air investit 121 millions USD au Mexique pour fournir des modules de refroidissement spéciaux. Les courtes fenêtres de maintenance favorisent les propulseurs aérosols pour les appoints provisoires ou le refroidissement localisé en attendant que les modernisations complètes en refroidissement liquide soient achevées.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Volatilité croissante des prix des matières premières | -0.9% | Mondial, concentré en Amérique du Nord et en Europe | Court terme (≤ 2 ans) |

| Préoccupations en matière de sécurité et d'inflammabilité des mélanges A2L limitant l'adoption des modernisations | -1.1% | Mondial, aigu en Amérique du Nord et en Europe | Moyen terme (2-4 ans) |

| Rareté des infrastructures certifiées de récupération et de recyclage dans les pays en développement | -0.7% | APAC, MEA, Amérique latine | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

La volatilité croissante des prix des matières premières contraint les budgets

Honeywell a appliqué une majoration de 42 % sur le R-454B en 2024 en raison de pénuries de produits chimiques fluorés, portant les prix contractuels jusqu'à 2 000 USD par bouteille. Les prestataires confrontés à des délais d'approvisionnement imprévisibles limitent leurs travaux de maintenance aux remplacements complets de systèmes, ce qui réduit les ventes à court terme de réfrigérants en aérosol malgré les avantages de conversion à plus long terme une fois les nouvelles unités installées.

Les préoccupations en matière de sécurité et d'inflammabilité limitent l'adoption des modernisations

Les révisions de l'ASHRAE 15-2022 et de la norme UL 60335 imposent des détecteurs de fuites, des limites de charge et des outils spéciaux pour la manipulation des fluides A2L. Les consommateurs confondent souvent les fluides A2L avec les fluides hautement inflammables A3, retardant leur adoption. Les codes de construction pour les immeubles collectifs dans plusieurs États américains exigent encore des gaines dédiées pour les conduites de fluides A2L, augmentant les coûts de modernisation et ralentissant l'adoption des réfrigérants en aérosol pour les équipements anciens[2]Trane Technologies, « Implications de l'ASHRAE 15-2022 pour l'adoption des fluides A2L », trane.com .

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par produit : prédominance du HFC-143a dans un contexte de transition vers le faible PRG

Le HFC-143a a conservé 41,85 % des parts du marché des réfrigérants en aérosol en 2025 grâce à ses performances éprouvées et à ses réseaux d'approvisionnement bien établis. Le calendrier d'élimination progressive de l'EPA plafonne néanmoins sa croissance, tandis que les mélanges d'HFO et d'hydrocarbures à faible PRG affichent un TCAC de 4,05 % à mesure que les équipementiers certifient des produits de remplacement. Les kits de modernisation Opteon YF de The Chemours Company et les inscriptions les plus récentes de l'EPA au titre de la Politique sur les nouvelles alternatives significatives (SNAP) positionnent le R-454C, le R-455A et le R-516A pour une adoption rapide dans les segments de la réfrigération et de la climatisation mobile. La taille du marché des réfrigérants en aérosol imputable au segment Autres (faible PRG) devrait donc s'élargir régulièrement à mesure que les réglementations se durcissent.

La disponibilité continue du HFC-143a garantit une sortie progressive plutôt qu'une discontinuité abrupte, laissant aux utilisateurs industriels le temps de s'adapter. L'adoption des réfrigérants naturels reste sélective, car le propane et l'isobutane soulèvent des problèmes de limite de charge et de ventilation à l'intérieur des bidons sous pression.

Par forme d'emballage : les bidons aérosols en tête malgré les contraintes sur les bouteilles

Les bidons aérosols supérieurs ou égaux à 500 g détenaient 58,30 % de la valeur en 2025, portés par l'entretien en mode faire-soi-même et leur exemption des règles de transport les plus strictes applicables aux grandes bouteilles. Les pénuries persistantes de bouteilles conformes A2L poussent davantage les techniciens vers des kits de service multi-bidons. À l'inverse, de nouvelles lignes de fabrication de bouteilles en acier à petit diamètre entrent en service aux États-Unis et en Europe, promettant d'atténuer la tension sur l'offre d'ici 2026.

La croissance des formats plus petits reflète l'aisance des consommateurs avec les contenants à usage unique et la nécessité de charges précises et légères dans les systèmes mini-split. Les entreprises, cependant, préfèrent toujours les bouteilles de 1 à 5 kg pour l'efficacité en atelier une fois la disponibilité stabilisée.

Par application : l'entretien des réfrigérateurs en tête tandis que les produits spéciaux connaissent une forte progression

Les réfrigérateurs et congélateurs représentaient 31,88 % du chiffre d'affaires 2025, portés par la prolifération mondiale des appareils électroménagers et la demande continue de maintenance. Le créneau des produits aérosols spéciaux, qui comprend les expéditeurs de vaccins à ultra-basse température et les dispositifs respiratoires sous pression, affiche le TCAC le plus rapide à 4,49 %, la chaîne du froid pharmaceutique devenant une infrastructure permanente. Les solutions portables à -80 °C s'appuient sur des propulseurs avancés qui équilibrent un faible PRG et une capacité calorifique latente élevée, un domaine dans lequel l'industrie des réfrigérants en aérosol oriente ses investissements en R&D.

Les modernisations de pompes à chaleur et les refroidisseurs de centres de données ajoutent un potentiel haussier supplémentaire. Les gouvernements qui promeuvent l'électrification des bâtiments orientent les remplacements de chaudières traditionnelles vers des systèmes de pompes à chaleur à faible PRG, qui nécessitent encore un entretien provisoire avec des propulseurs aérosols jusqu'à ce que les volumes de systèmes hermétiques dominent.

Par secteur d'utilisation finale : prédominance industrielle dans un contexte d'adoption commerciale

Les installations industrielles représentaient 44,70 % des dépenses en 2025, car le risque d'arrêt dans le refroidissement de processus justifie des tarifs premium pour les propulseurs et un service d'intervention rapide. Les bâtiments commerciaux — des bureaux aux supermarchés — constituent la catégorie de clients à la croissance la plus rapide, avec un TCAC de 4,41 %, portés par le développement immobilier urbain mondial et la reprise post-pandémique dans l'hôtellerie. Les unités résidentielles continuent de se développer dans les pays tropicaux, tandis que le segment du transport se réoriente vers des modernisations au R-1234yf pour les systèmes de climatisation de véhicules, ajoutant une demande incrémentale en réfrigérants en aérosol.

Analyse géographique

L'Asie-Pacifique abrite actuellement le plus grand parc installé mondial de climatiseurs de chambre, et les extensions de politique pour les pays de l'Article 5 permettent aux fabricants de livrer du R-32 et des mélanges A2L de transition jusqu'à la fin de la décennie. La Chine a expédié 185 millions d'unités en 2024, soit une hausse de 29,1 % en glissement annuel, soulignant la demande locale en propulseurs de maintenance. La montée en puissance de la classe moyenne en Inde devrait porter le taux de pénétration des climatiseurs ménagers à 50 % d'ici 2037, créant un vaste marché de l'après-vente pour les recharges de bidons aérosols conformes.

Les économies émergentes de l'ASEAN — du Viêt Nam à l'Indonésie — présentent des trajectoires similaires. Leurs climats chauds et humides, leurs profils de population jeune et leurs écosystèmes de commerce électronique en plein essor se combinent pour accélérer les ventes de propulseurs. Le Japon et la Corée du Sud, quant à eux, génèrent une demande stable en modernisations alors que les fabricants d'électroménager passent au R-600a et au R-1234yf tout en continuant à entretenir les parcs de HFC installés.

En Amérique du Nord, les plafonds de production de l'AIM Act orientent les prestataires vers la récupération ou les substituts à faible PRG, et le seuil de PRG de 750 fixé par la loi californienne SB 1206 pour 2033 intensifie l'adoption anticipée. La culture de l'entretien en mode faire-soi-même, favorisée par les livraisons en ligne le lendemain, soutient un fort renouvellement de bidons de 340 g à 680 g.

Le marché européen des réfrigérants en aérosol fait face aux hausses de prix les plus fortes pour les HFC traditionnels — jusqu'à 1 000 % depuis la première année de référence du règlement sur les gaz fluorés — ce qui incite au développement de chaînes d'approvisionnement à faible PRG. Les obstacles stricts des codes de construction pour les fluides A2L freinent l'adoption immédiate mais stimulent l'innovation en matière de caractéristiques de sécurité des emballages, telles que les membranes de décharge de pression et les valves inviolables.

L'Amérique du Sud bénéficie de la production brésilienne de 5,9 millions d'unités de climatiseurs, désormais seulement dépassée par la Chine. Les règles de contenu local encouragent les opérations de remplissage nationales de propulseurs qui alimentent à la fois les lignes des équipementiers et le marché de l'après-vente. Au Moyen-Orient et en Afrique, 47 % des climatiseurs utilisent encore le R-22, ouvrant un important potentiel de remplacement et de modernisation dès que les infrastructures de récupération et de formation seront développées.

Paysage concurrentiel

Le marché des réfrigérants en aérosol présente une concentration modérée : les cinq principaux fournisseurs — Honeywell, Solvay, Daikin, Arkema et SINOCHEM LANTIAN — contrôlaient un peu plus de 60 % des revenus de 2024. Honeywell procède à la scission de son portefeuille Solstice pour créer Solstice Advanced Materials d'ici fin 2025, constituant une entité pure-play à faible PRG positionnée pour accélérer les investissements dans les mélanges A2L et les propulseurs médicaux. The Chemours Company a signé un accord de fabrication avec Navin Fluorine pour développer les fluides d'immersion Opteon et pilote le 2P50 avec NTT DATA au Japon, signalant un mouvement au-delà des canaux aérosols traditionnels vers la gestion thermique des centres de données.

Les pénuries de bouteilles en 2024 ont mis en évidence la fragilité de la chaîne d'approvisionnement ; Worthington Enterprises et d'autres spécialistes des contenants développent désormais leur capacité en acier sans soudure pour répondre aux normes de pression A2L plus strictes. Le partenariat de Hudson Technologies avec LG Electronics illustre une stratégie de réfrigérants récupérés visant la circularité et l'allègement des quotas. Les challengers de plus petite taille ciblent des créneaux de niche tels que les expéditeurs portables à ultra-basse température et les propulseurs respiratoires à dose unique, tirant parti de leur faible investissement en actifs fixes.

L'investissement technologique met l'accent sur le matériel d'atténuation de l'inflammabilité — détection intégrée des fuites, modules de formation liés à des codes QR et actionneurs résistants aux enfants — qui renforce la capacité des acteurs en place à vendre des bidons aérosols conformes aux normes à prix premium. Le positionnement sur le marché repose donc sur la maîtrise combinée des réglementations, de l'innovation en matière d'emballage et de la sécurité des approvisionnements en matières premières, plutôt que sur la seule échelle de production.

Leaders de l'industrie des réfrigérants en aérosol

Honeywell International Inc.

DAIKIN INDUSTRIES, Ltd.

Solvay

Arkema

SINOCHEM LANTIAN CO., LTD.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Mai 2025 : The Chemours Company a conclu un partenariat avec Navin Fluorine International Limited pour fabriquer le fluide de refroidissement par immersion diphasique Opteon dans son installation de Surat en Inde, avec un début de production prévu pour l'exercice 2027. Cette initiative vise à accroître la disponibilité des réfrigérants en aérosol de nouvelle génération, soutenant des technologies plus propres et plus efficaces utilisées dans les propulseurs aérosols et les applications de refroidissement.

- Mars 2025 : Honeywell a annoncé la scission de ses activités de réfrigérants et de matériaux avancés pour créer Solstice Advanced Materials, une nouvelle société cotée en bourse dont le lancement est prévu d'ici fin 2025. Cette démarche vise à accroître l'innovation et l'offre de réfrigérants en aérosol respectueux de l'environnement utilisés dans les applications de refroidissement.

Périmètre du rapport mondial sur le marché des réfrigérants en aérosol

Le rapport sur le marché des réfrigérants en aérosol comprend :

| HFC-143a |

| HFC-32 |

| HFC-125 |

| SF6 |

| Autres (faible PRG) |

| Bidon aérosol (supérieur ou égal à 500 g) |

| Petite bouteille (1-5 kg) |

| Autres |

| Réfrigérateurs et congélateurs |

| Climatiseurs |

| Refroidisseurs |

| Pompes à chaleur |

| Produits aérosols spéciaux |

| Résidentiel |

| Commercial |

| Industriel |

| Transport |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Russie | |

| Reste de l'Europe | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | Arabie saoudite |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique |

| Par produit | HFC-143a | |

| HFC-32 | ||

| HFC-125 | ||

| SF6 | ||

| Autres (faible PRG) | ||

| Par forme d'emballage | Bidon aérosol (supérieur ou égal à 500 g) | |

| Petite bouteille (1-5 kg) | ||

| Autres | ||

| Par application | Réfrigérateurs et congélateurs | |

| Climatiseurs | ||

| Refroidisseurs | ||

| Pompes à chaleur | ||

| Produits aérosols spéciaux | ||

| Par secteur d'utilisation finale | Résidentiel | |

| Commercial | ||

| Industriel | ||

| Transport | ||

| Par géographie | Asie-Pacifique | Chine |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Russie | ||

| Reste de l'Europe | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Arabie saoudite | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés traitées dans le rapport

Quelle est la taille actuelle du marché des réfrigérants en aérosol et quelle est sa croissance attendue ?

La taille du marché des réfrigérants en aérosol était de 1,4 milliard USD en 2026 et devrait atteindre 1,69 milliard USD d'ici 2031 à un TCAC de 3,86 %.

Quel type de produit domine les ventes mondiales ?

Le HFC-143a reste le produit leader avec 41,85 % de part de chiffre d'affaires en 2025, bien que les mélanges à faible PRG connaissent la croissance la plus rapide.

Pourquoi les bidons aérosols sont-ils plus populaires que les petites bouteilles ?

Les bidons supérieurs ou égaux à 500 g évitent certaines restrictions de transport, s'inscrivent dans les tendances du faire-soi-même et atténuent les pénuries actuelles de bouteilles homologuées A2L.

Comment les réglementations influencent-elles le marché ?

L'AIM Act, le règlement de l'Union européenne sur les gaz fluorés et une législation régionale similaire plafonnent les quotas de production à fort PRG, font monter les prix et accélèrent l'adoption des propulseurs aérosols à faible PRG.

Quelles régions offrent les meilleures perspectives de croissance ?

L'Asie-Pacifique est en tête de la demande mondiale et affiche le TCAC le plus élevé en raison de la progression de la pénétration des climatiseurs résidentiels en Inde et en Asie du Sud-Est.

Dernière mise à jour de la page le: