Taille et part du marché des abrasifs

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 52.06 Milliards de dollars |

| Taille du Marché (2031) | 66.42 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.00% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des abrasifs par Mordor Intelligence

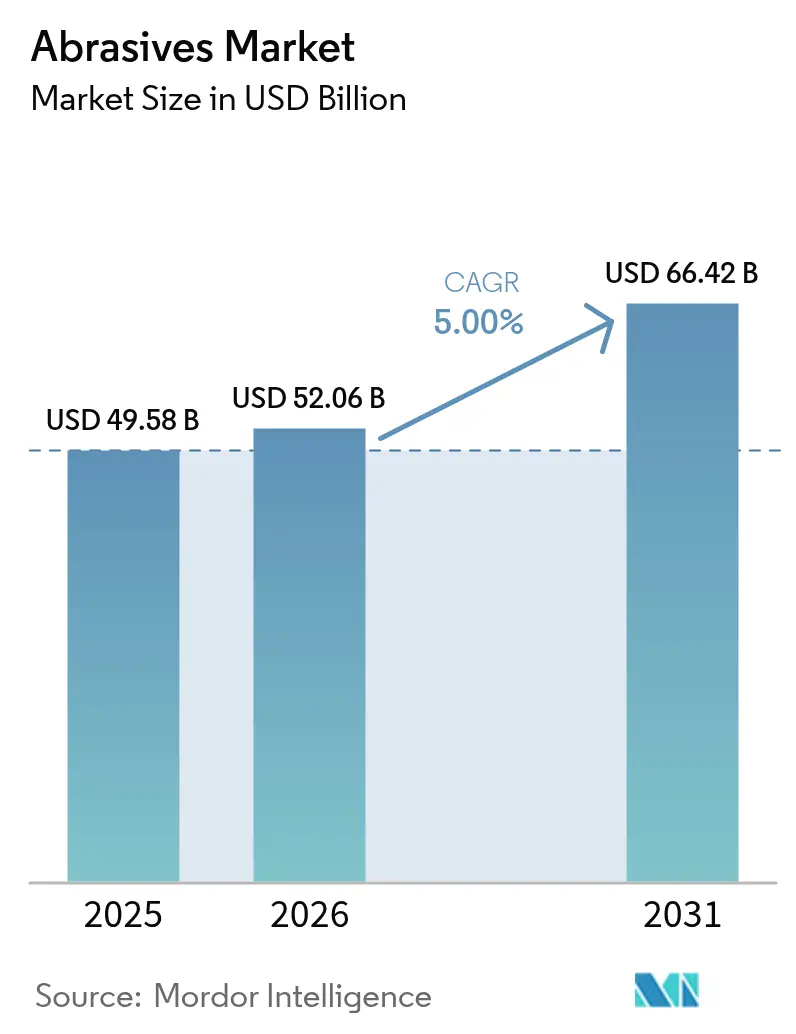

La taille du marché des abrasifs devrait passer de 49,58 milliards USD en 2025 à 52,06 milliards USD en 2026 et devrait atteindre 66,42 milliards USD d'ici 2031, à un CAGR de 5,0 % sur la période 2026-2031. La dynamique des ventes reflète une demande croissante pour des matériaux haute performance capables de maintenir des tolérances serrées sur les équipements CNC avancés, notamment dans l'usinage de composants pour véhicules électriques (VE) et l'aérospatiale. Les grades synthétiques continuent de capter les commandes en raison de leur dureté fiable et de leur stabilité thermique, tandis que les formats liés restent la référence pour le meulage à haute température. L'industrialisation rapide en Asie, le pivot vers l'électronique de précision et l'émergence des besoins de post-traitement pour la fabrication additive renforcent tous les perspectives de croissance du marché des abrasifs. La rivalité concurrentielle s'intensifie : les grands acteurs établis affinent leurs portefeuilles de produits autour de formulations respectueuses de l'environnement à mesure que les régulateurs resserrent les normes sur les particules et les composés organiques volatils (COV), tandis que les producteurs de niche se taillent des parts dans des créneaux spécialisés tels que les super-abrasifs à base de diamant.

Principaux enseignements du rapport

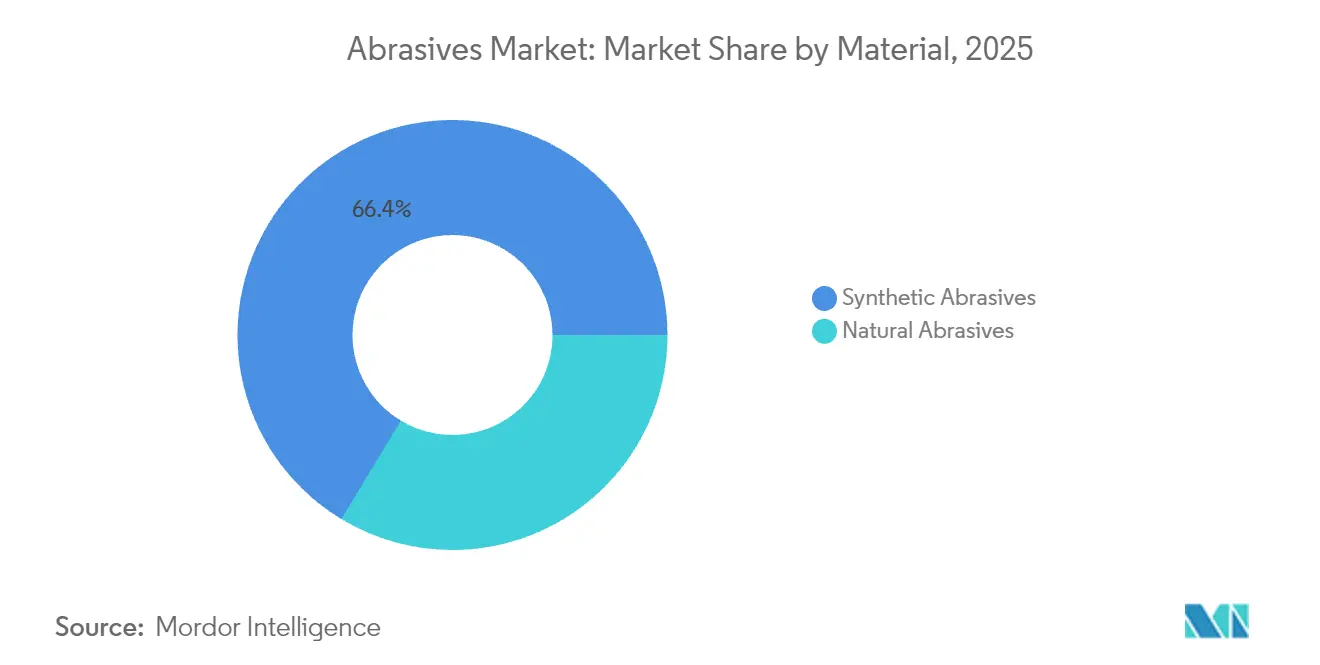

- Par matériau, les abrasifs synthétiques ont capté 66,35 % de la part du marché des abrasifs en 2025 et devraient se développer à un CAGR de 5,74 % jusqu'en 2031.

- Par type, les abrasifs liés ont dominé avec une part de revenus de 47,55 % en 2025 ; les abrasifs revêtus ont affiché le CAGR le plus rapide, à 5,46 %, jusqu'en 2031.

- Par grain abrasif, l'oxyde d'aluminium représentait 39,10 % de la taille du marché des abrasifs en 2025 ; le carbure de silicium devrait se développer à un CAGR de 5,49 % jusqu'en 2031.

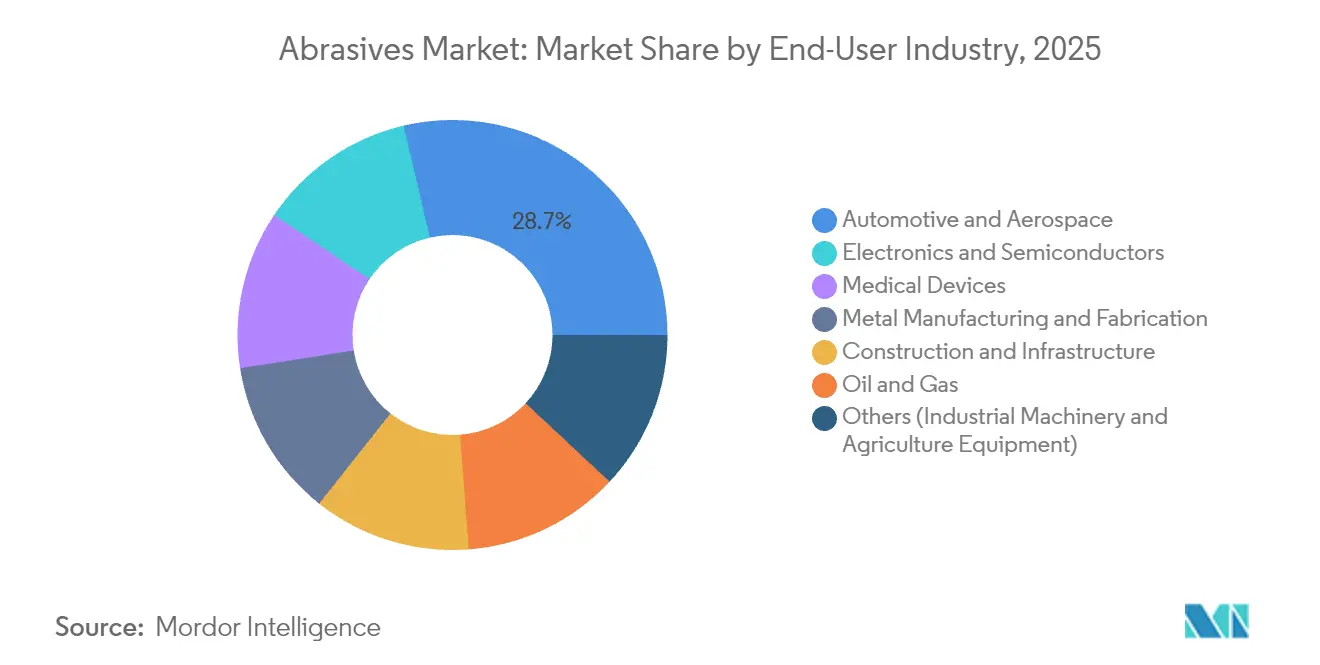

- Par utilisateur final, l'automobile et l'aérospatiale représentaient 28,65 % de la demande de 2025, tandis que l'électronique et les semi-conducteurs croissent à un CAGR de 5,88 % jusqu'en 2031.

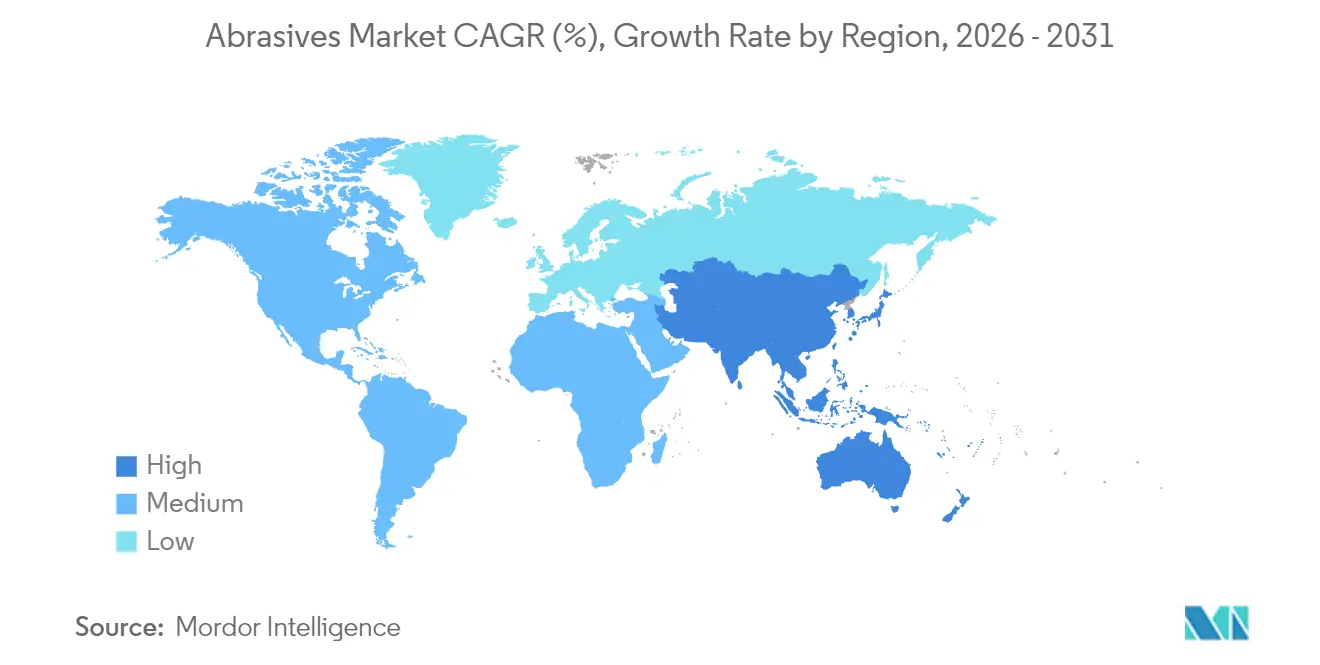

- Par géographie, l'Asie-Pacifique a représenté 55,40 % des revenus mondiaux en 2025 et devrait enregistrer un CAGR de 6,24 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial des abrasifs

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Utilisation croissante dans les secteurs aérospatial et automobile | +1.40% | Amérique du Nord, Asie | Moyen terme (2 à 4 ans) |

| Croissance des industries de fabrication et de transformation des métaux | +1.20% | Asie, Europe | Court terme (≤ 2 ans) |

| Croissance des activités manufacturières dans les économies émergentes | +0.90% | Asie-Pacifique, Amérique du Sud | Long terme (≥ 4 ans) |

| Post-traitement de la fabrication additive nécessitant des super-abrasifs | +0.60% | Amérique du Nord, Europe | Moyen terme (2 à 4 ans) |

| Adoption croissante des machines de précision et CNC | +1.10% | Asie, Amérique du Nord, Europe | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Utilisation croissante dans les secteurs aérospatial et automobile

La demande en alliages aéronautiques avancés et en transmissions légères pour véhicules électriques pousse les fabricants à spécifier des meules en nitrure de bore cubique (CBN) et en diamant qui maintiennent leur forme à grande vitesse. Les fournisseurs de rang 1 optimisent leurs lignes d'usinage d'essieux électriques, d'arbres de rotor et de boîtiers de batteries avec des médias CBN vitrifiés et céramiques qui réduisent les temps de cycle et prolongent les intervalles de dressage. Norton Abrasives rapporte des réductions mesurables des taux de rebut lorsque les outils diamantés sont associés à des systèmes automatisés de détection de charge, illustrant pourquoi les équipementiers standardisent sur des grades premium pour la répétabilité. À mesure que la robotique se généralise sur les lignes d'assemblage, le marché des abrasifs bénéficie d'exigences constantes en matière de finition de surface que le meulage manuel ne peut satisfaire.

Croissance des industries de fabrication et de transformation des métaux

Les centres de service de l'acier, les ateliers de fabrication de récipients sous pression et les sous-traitants ont modernisé leurs postes de meulage avec des courroies à grains céramiques qui augmentent l'enlèvement de matière jusqu'à 40 % tout en réduisant la consommation d'énergie. La réduction des temps d'arrêt pour le changement de courroies se traduit par une efficacité globale des équipements (OEE) plus élevée, un indicateur de plus en plus suivi dans le cadre des programmes lean. Des revêtements supérieurs spécialisés tels que VSM TOP SIZE atténuent la décoloration thermique sur les pièces en acier inoxydable, permettant des pressions d'avance plus élevées sans distorsion thermique. Ces gains de productivité soutiennent un débit de commandes rapide, rendant les grades céramiques haut de gamme indispensables dans les environnements de production en série sensibles aux coûts.

Croissance des activités manufacturières dans les économies émergentes

La Chine et l'Inde continuent de mettre en service de nouveaux centres d'usinage pour l'automobile, l'électronique et les équipements de construction, une tendance qui absorbe de grands volumes de papier de verre intermédiaire, de disques de coupe et de meules. Les filiales locales des acteurs mondiaux constituent des stocks régionaux et, dans certains cas, installent des fours de fusion pour l'oxyde d'aluminium afin de réduire les coûts logistiques. Les entrants sur le marché des abrasifs ciblant ces géographies proposent fréquemment des services d'ingénierie d'application pour raccourcir les courbes d'apprentissage des nouveaux utilisateurs de CNC. La présence de coûts de main-d'œuvre compétitifs renforce davantage le statut de l'Asie en tant que pôle manufacturier qui ancre les volumes de commandes pour le marché des abrasifs.

Post-traitement de la fabrication additive nécessitant des super-abrasifs

Les composants métalliques imprimés en trois dimensions sortent souvent des chambres de fabrication avec une rugosité de surface supérieure à 10 µm, nécessitant plusieurs passes de finition. La finition de surface abrasive par cavitation (CASF) utilisant des médias diamantés abaisse la rugosité en dessous de 5 µm et induit des contraintes résiduelles de compression, améliorant les performances en fatigue[1]Chih-Chi Wang, "Cavitation Abrasive Surface Finishing of L-PBF Ti6Al4V," Metals, mdpi.com . Étant donné que les poudres de fabrication additive vont des super-alliages à base de nickel au titane, les fabricants d'outils s'appuient sur des super-abrasifs qui restent chimiquement inertes à des températures élevées. Les perspectives de croissance du marché des abrasifs sont donc liées aux taux d'adoption du frittage laser direct de métal et de la fusion par faisceau d'électrons, qui nécessitent tous deux des solutions de finition spécialisées.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Coûts élevés de production et d'équipement | -0.80% | Mondial | Court terme (≤ 2 ans) |

| Réglementations strictes sur l'utilisation des abrasifs | -0.60% | Amérique du Nord, Europe | Moyen terme (2 à 4 ans) |

| Substitution par des matériaux ou méthodes alternatifs | -0.50% | Mondial | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Coûts élevés de production et d'équipement

Les cristaux de diamant synthétique et de CBN sont cultivés sous des pressions et des températures qui dépassent les conditions géologiques, poussant l'intensité capitalistique des cuves de réacteur bien au-delà des lignes d'alumine fondue conventionnelles. Les rectifieuses CNC à tête unique configurées pour les meules diamantées nécessitent des broches de précision et des systèmes de refroidissement en boucle fermée, augmentant les coûts d'acquisition. Bien que ces outils offrent une durée de vie plus longue et un coût par pièce plus faible, les petits et moyens ateliers de sous-traitance dans les économies sensibles aux prix reportent encore leurs mises à niveau. Les fournisseurs expérimentent des modèles de location et des programmes de crédit sur consommables, mais l'adoption reste limitée par des contraintes de financement.

Réglementations strictes sur l'utilisation des abrasifs

Les normes de l'Agence de protection de l'environnement (EPA) sur les émissions de particules lors de la calcination et du concassage obligent les installations américaines à installer des filtres à manches et des épurateurs, augmentant les frais généraux d'exploitation[2]"Emission Factors for Abrasive Manufacturing," U.S. Environmental Protection Agency, epa.gov. Les mandats de sécurité des travailleurs concernant les niveaux d'exposition à la silice dans les enceintes de sablage incitent à passer des scories aux médias en grenat avec des profils de poussière plus faibles. Les réglementations de l'Union européenne axées sur les objectifs d'économie circulaire imposent des objectifs de recyclabilité qui favorisent les systèmes de récupération d'oxyde d'aluminium. Les coûts de conformité réduisent la flexibilité des marges pour les fournisseurs et peuvent ralentir les approbations de nouvelles installations, modérant la croissance dans les marchés réglementés.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par matériau : les abrasifs synthétiques soutiennent la fabrication de précision

Les grades synthétiques ont représenté 66,35 % de la part du marché des abrasifs en 2025, soulignant la préférence des utilisateurs pour une morphologie cristalline constante qui se traduit par des schémas d'usure prévisibles lors des cycles de production. L'oxyde d'aluminium reste le leader en volume ; cependant, le carbure de silicium répond aux besoins d'usinage des matériaux non ferreux, tandis que le CBN est préféré pour les aciers trempés. Les nouveaux diamants nano-polycristallins en cours de développement par Sumitomo Electric promettent une ténacité à la rupture supérieure, positionnant le marché des abrasifs pour traiter les super-alliages à base de nickel avec des taux d'usure de meule plus faibles. Le grenat naturel conserve une place dans les tâches de découpe au jet d'eau et de sablage où les médias en vrac recyclables et la faible teneur en silice libre améliorent la sécurité sur site, le rendant attractif pour les projets de réhabilitation d'infrastructures.

Le glissement vers les offres synthétiques s'aligne sur les systèmes d'alimentation automatisés qui exigent des distributions granulométriques serrées, un paramètre plus facile à atteindre grâce à des voies de production conçues à cet effet. Avec l'Asie qui augmente sa capacité d'alumine fondue, la sécurité d'approvisionnement s'améliore, bien que la volatilité des tarifs d'électricité puisse faire varier les coûts de production. Les fabricants qui poursuivent des écolabels investissent dans des fours à arc alimentés par des énergies renouvelables et des circuits de trempe à l'eau en boucle fermée pour conserver leur part dans les régions réglementées. En conséquence, le marché des abrasifs continue d'améliorer les références de qualité même dans les segments à fort volume.

Par type : les meules liées maintiennent leur leadership dans l'enlèvement de matière important

Les meules liées ont généré 47,55 % des revenus de 2025, reflétant leur rôle dans les travaux de coupe, d'affûtage et de conditionnement de surface dans les ateliers automobiles, aérospatiaux et de mécanique générale. Les matrices résineuses et vitrifiées assurent la stabilité thermique lors des opérations de coupe profonde, permettant des tolérances constantes sur les vilebrequins et les aubes de turbines où l'intégrité métallurgique est critique. Les avancées dans l'alumine sol-gel et les structures de pores conçues améliorent l'évacuation des copeaux, permettant des taux d'enlèvement de métal plus élevés sans risque de brûlure.

Les abrasifs revêtus, bien que plus légers en tonnage, sont largement utilisés pour la finition et l'ébavurage. Des supports allant du film flexible aux disques en fibre optimisent les performances sur les surfaces courbes et les zones difficiles d'accès. Les super-abrasifs occupent aujourd'hui une position de niche, mais leur croissance à deux chiffres sous-tend l'orientation future du marché des abrasifs. Les ateliers de fabrication additive spécifient des tampons diamantés et des mandrins CBN pour les pièces en titane à paroi mince où les meules conventionnelles se chargent rapidement. Des fournisseurs tels que Imerys proposent des alumines fondues et des grains sol-gel sur mesure qui prolongent les intervalles de dressage, renforçant la domination des meules liées tout en comblant les écarts de performance avec les super-abrasifs.

Par grain abrasif : l'oxyde d'aluminium reste le cheval de bataille

L'oxyde d'aluminium a contribué à hauteur de 39,10 % à la taille du marché des abrasifs en 2025 grâce à son rapport coût-performance favorable et à son adaptabilité à l'ensemble des familles de substrats en acier et en alliage. Sa friabilité modérée favorise l'auto-affûtage sous pression contrôlée, le rendant adapté à l'enlèvement grossier et à la finition intermédiaire. Le carbure de silicium soutient les opérations sur les céramiques, le verre et les alliages non ferreux, assurant des arêtes plus vives pour prévenir la fissuration de surface. Les céramiques et l'alumine zircone, caractérisées par un comportement de micro-fracturation, permettent un enlèvement de matière jusqu'à 40 % plus élevé dans la fabrication lourde.

La demande émergente pour des fils revêtus de diamant dans le découpage de plaquettes et des pierres à honner imprégnées de CBN pour les blocs moteurs signale une diversification plus large du choix de grain. Le grenat conserve un statut spécialisé dans la découpe au jet d'eau ou le nettoyage par sablage sous contraintes réglementaires sur les poussières de silice. Les grands acteurs continuent d'affiner la morphologie des grains via des procédés de gel ensemencé et de fusion plasma qui abaissent les niveaux d'impuretés, une tendance qui renforce les segments premium du marché des abrasifs.

Par industrie utilisatrice finale : la mobilité et l'électronique dictent les spécifications

L'automobile et l'aérospatiale ont consommé 28,65 % du volume de 2025, portées par la volonté d'alléger les conceptions de transmissions et la montée en cadence de la production de composants pour véhicules électriques. Les arbres de rotor, les substrats d'onduleurs et les boîtiers de batteries nécessitent un parallélisme serré et des arêtes sans bavures que les meules CBN liées fournissent. Les clients du secteur aérospatial spécifient des courroies à grains céramiques pour les alliages de turbines à base de nickel fonctionnant à des températures élevées. La fabrication métallique reste un consommateur central, alimentant la croissance des meules en oxyde d'aluminium et en alumine zircone pour le chanfreinage de plaques et la préparation de soudures structurelles. Les lignes de semi-conducteurs et d'électronique dépendent de boues et de tampons pour la planarisation chimico-mécanique (CMP), où les abrasifs en silice pyrogénée de Cabot fournissent des surfaces planes essentielles aux circuits à l'échelle nanométrique. L'usinage de dispositifs médicaux, des pointes d'aiguilles hypodermiques aux implants orthopédiques, repose sur une finition au niveau micronique réalisable grâce aux pâtes diamantées. La chaîne de valeur du pétrole et du gaz s'appuie sur des disques de coupe durables pour la maintenance des plates-formes et la réhabilitation des pipelines, confirmant la portée applicative diversifiée du marché des abrasifs.

Analyse géographique

L'Asie-Pacifique a représenté 55,40 % des achats mondiaux en 2025, reflétant la grande base d'usinage de la Chine et le développement accéléré des infrastructures en Inde. Les incitations gouvernementales pour la fabrication nationale de batteries pour véhicules électriques et l'assemblage électronique stimulent davantage la demande locale. Le Japon et la Corée du Sud s'appuient sur la recherche avancée en semi-conducteurs diamantés pour créer de nouveaux usages en aval pour les super-abrasifs, tels que le découpage de plaquettes diamantées de grande surface. Ces facteurs soutiennent collectivement la position de leadership de l'Asie et encouragent les multinationales à localiser les opérations de mélange et de pressage.

L'Amérique du Nord conserve une forte dynamique dans les segments aérospatial, médical et de fabrication additive. La surveillance réglementaire sur les COV et les émissions de particules favorise le passage aux médias de sablage en grenat et aux liquides de refroidissement à base d'eau, générant des mises à niveau du mix produit.

L'Europe met l'accent sur la durabilité et les principes d'économie circulaire, avec des fournisseurs comme Saint-Gobain qui mettent en œuvre des systèmes de liaison recyclée pour réduire l'intensité carbone. L'adoption des super-abrasifs s'accélère dans les pôles d'ingénierie de précision allemands, tandis que l'Europe du Sud se concentre sur la consommation de disques de sablage et de coupe liés à la construction. L'Amérique du Sud, le Moyen-Orient et l'Afrique restent plus modestes en volume mais enregistrent une croissance saine à mesure que l'industrialisation s'approfondit ; les chantiers navals brésiliens et les projets pétrochimiques du Golfe illustrent la diversification croissante des utilisateurs finaux. Les partenariats de conversion locaux aident les marques mondiales à pénétrer ces régions, renforçant la couverture mondiale du marché des abrasifs.

Paysage concurrentiel

Le marché des abrasifs présente une concentration modérément fragmentée, les cinq premiers fournisseurs contrôlant environ 39 % du chiffre d'affaires de 2024. 3M s'appuie sur un large portefeuille de brevets et des centres de R&D centralisés pour lancer des meules à liaison résine intégrant des auxiliaires de meulage actifs, améliorant l'enlèvement de matière sur les aciers inoxydables. Le programme mondial de transformation des activités de l'entreprise rationalise les plateformes ERP pour améliorer l'exécution des commandes clients. Saint-Gobain modernise son campus de Worcester avec un complexe administratif de 47 000 pieds carrés prévu pour 2026, alignant les centres de fabrication, les laboratoires numériques et les centres de démonstration clients pour accélérer le lancement de produits.

Imerys s'intègre verticalement dans les matières premières d'alumine fondue et les additifs minéraux spéciaux, atténuant la volatilité des matières premières et proposant des mélanges de grains sur mesure pour les meules à haute valeur ajoutée. L'automatisation et l'analyse de données font de plus en plus partie des arsenaux concurrentiels ; les algorithmes d'apprentissage automatique prédisent la durée de vie des meules et les ajustements des taux d'avance, réduisant les rebuts chez les clients.

Les thèmes stratégiques comprennent les formulations respectueuses de l'environnement, la distribution omnicanale et l'approvisionnement stratégique en énergie renouvelable. Les fournisseurs qui investissent dans le recyclage en boucle fermée et les programmes de reprise sont bien positionnés pour répondre aux engagements de durabilité des clients. Le secteur des abrasifs équilibre ainsi le coût, la performance et les références environnementales comme critères d'achat essentiels.

Leaders du secteur des abrasifs

3M

CUMI

Robert Bosch GmbH

Saint-Gobain

Tyrolit – Schleifmittelwerke Swarovski AG & Co KG

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Août 2024 : Saint-Gobain a commencé la construction d'un bâtiment administratif de 47 000 pieds carrés sur son campus phare de fabrication d'abrasifs à Worcester, Massachusetts, États-Unis. L'installation devrait être opérationnelle en janvier 2026.

- Mars 2024 : Saint-Gobain Abrasives a lancé RazorStar, une avancée innovante dans la technologie des abrasifs. RazorStar intègre des grains céramiques façonnés avec précision. Cette avancée redéfinit les standards de performance et renforce l'avantage concurrentiel de l'entreprise sur le marché des abrasifs.

Périmètre du rapport sur le marché mondial des abrasifs

Les abrasifs sont des matériaux ou substances qui usent ou enlèvent de la matière des surfaces par friction ou frottement. Couramment disponibles sous forme de poudres, de pâtes et de blocs solides, les abrasifs façonnent, nettoient ou polissent les surfaces. Leurs applications couvrent les secteurs de la fabrication des métaux, de l'électronique, de l'automobile et de l'aérospatiale.

Le marché des abrasifs est segmenté par matériau, par type, par industrie utilisatrice finale et par géographie. Par matériau, le marché est segmenté en abrasifs naturels et abrasifs synthétiques. Par type, le marché est segmenté en abrasifs liés, abrasifs revêtus et super-abrasifs. Par industrie utilisatrice finale, le marché est segmenté en fabrication des métaux, électronique, construction, automobile et aérospatiale, médical, pétrole et gaz, et autres industries utilisatrices finales. Le rapport couvre également les tailles de marché et les prévisions pour le marché mondial des abrasifs dans 27 pays à travers les principales régions. Pour chaque segment, le dimensionnement et les prévisions du marché ont été réalisés sur la base de la valeur (USD).

| Abrasifs naturels |

| Abrasifs synthétiques |

| Abrasifs liés |

| Abrasifs revêtus |

| Super-abrasifs |

| Oxyde d'aluminium |

| Carbure de silicium |

| Céramique et alumine zircone |

| Autres (dont grenat) |

| Fabrication et transformation des métaux |

| Automobile et aérospatiale |

| Électronique et semi-conducteurs |

| Construction et infrastructure |

| Dispositifs médicaux |

| Pétrole et gaz |

| Autres (machines industrielles et équipements agricoles) |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Corée du Sud | |

| Malaisie | |

| Thaïlande | |

| Indonésie | |

| Viêt Nam | |

| Reste de l'Asie-Pacifique | |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Pays nordiques | |

| Turquie | |

| Russie | |

| Reste de l'Europe | |

| Amérique du Sud | Brésil |

| Argentine | |

| Colombie | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | Arabie saoudite |

| Qatar | |

| Émirats arabes unis | |

| Nigéria | |

| Égypte | |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique |

| Par matériau | Abrasifs naturels | |

| Abrasifs synthétiques | ||

| Par type | Abrasifs liés | |

| Abrasifs revêtus | ||

| Super-abrasifs | ||

| Par grain abrasif/matière première | Oxyde d'aluminium | |

| Carbure de silicium | ||

| Céramique et alumine zircone | ||

| Autres (dont grenat) | ||

| Par industrie utilisatrice finale | Fabrication et transformation des métaux | |

| Automobile et aérospatiale | ||

| Électronique et semi-conducteurs | ||

| Construction et infrastructure | ||

| Dispositifs médicaux | ||

| Pétrole et gaz | ||

| Autres (machines industrielles et équipements agricoles) | ||

| Par géographie | Asie-Pacifique | Chine |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Malaisie | ||

| Thaïlande | ||

| Indonésie | ||

| Viêt Nam | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Pays nordiques | ||

| Turquie | ||

| Russie | ||

| Reste de l'Europe | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Colombie | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Arabie saoudite | |

| Qatar | ||

| Émirats arabes unis | ||

| Nigéria | ||

| Égypte | ||

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché des abrasifs ?

Le marché des abrasifs est évalué à 52,06 milliards USD en 2026 et devrait atteindre 66,42 milliards USD d'ici 2031.

Quelle région domine le marché des abrasifs ?

L'Asie est en tête avec 55,40 % des revenus mondiaux en 2025, soutenue par une fabrication à grande échelle en Chine, en Inde, au Japon et en Corée du Sud.

Quel type d'abrasif détient la plus grande part de marché ?

Les abrasifs liés représentaient 47,55 % des ventes de 2025 en raison de leur polyvalence dans les applications de meulage lourd et de coupe.

Pourquoi les abrasifs synthétiques sont-ils préférés aux alternatives naturelles ?

Les grades synthétiques offrent une dureté constante, une stabilité thermique et une usure prévisible, permettant un contrôle de processus plus précis dans l'usinage de précision.

Comment les réglementations environnementales affectent-elles le marché des abrasifs ?

Des règles strictes sur les émissions et l'exposition aux poussières augmentent les coûts de conformité et accélèrent le passage vers des médias respectueux de l'environnement tels que le grenat et les meules à liaison recyclée.

Dernière mise à jour de la page le: