Taille et part du marché des bioréacteurs

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

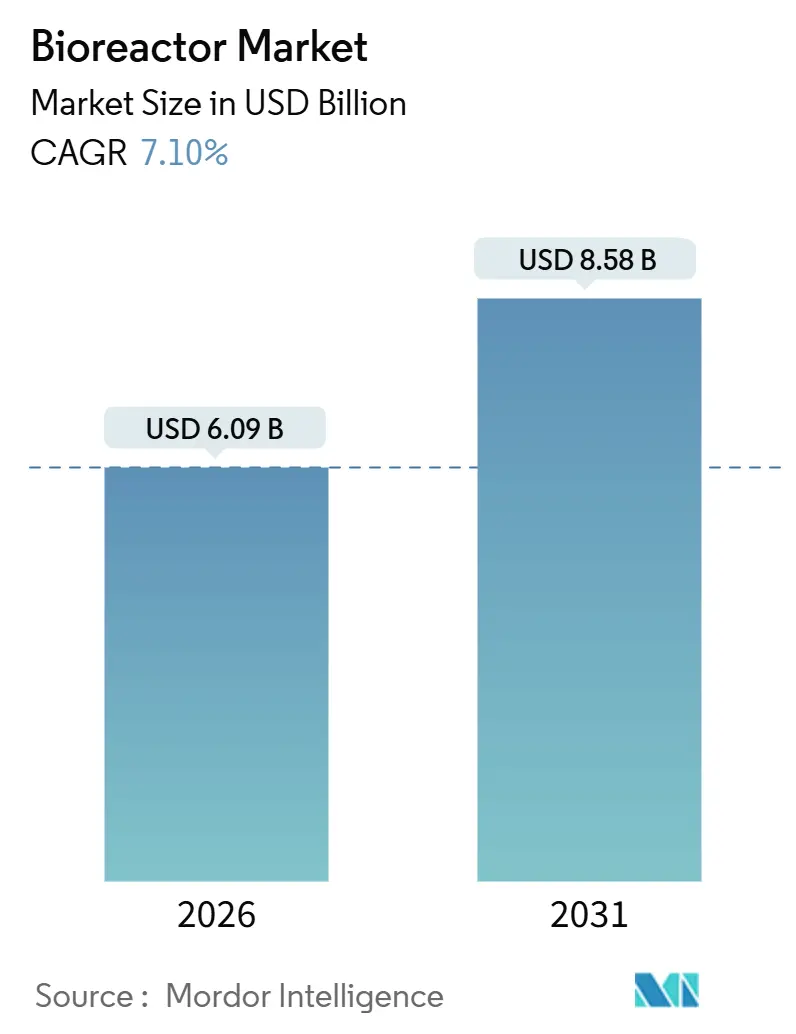

| Taille du Marché (2026) | 6.09 Milliards de dollars |

| Taille du Marché (2031) | 8.58 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 7.10% CAGR |

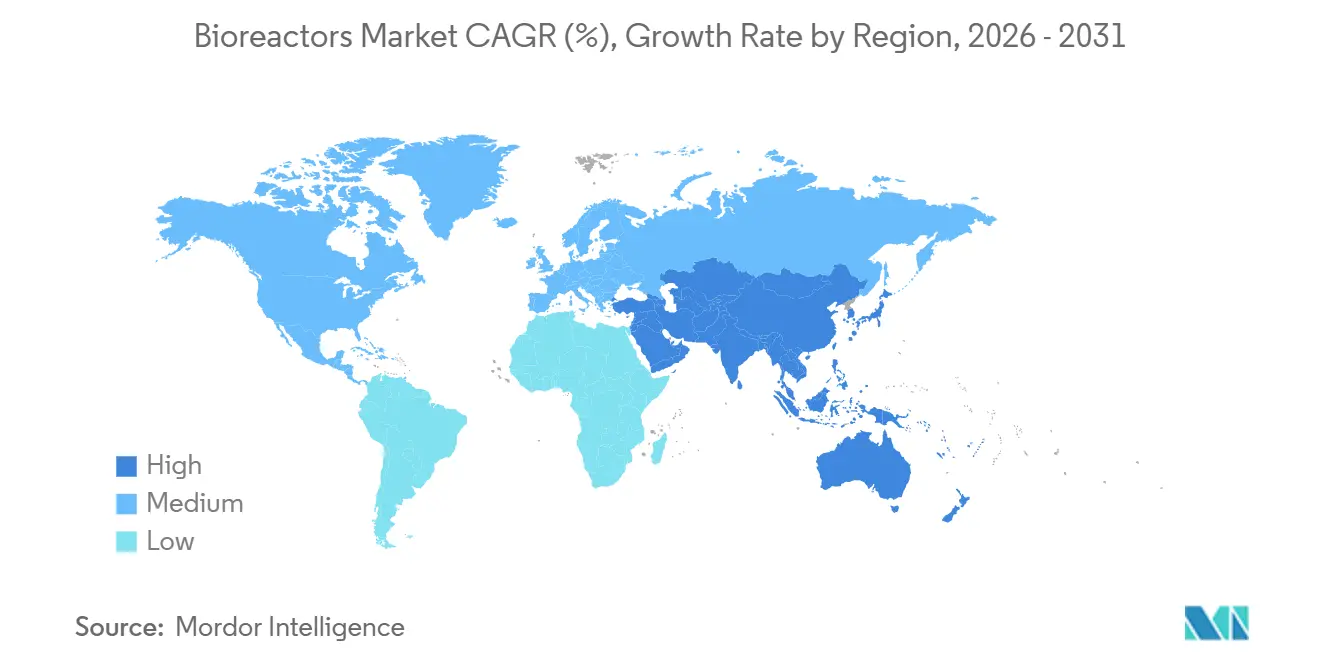

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

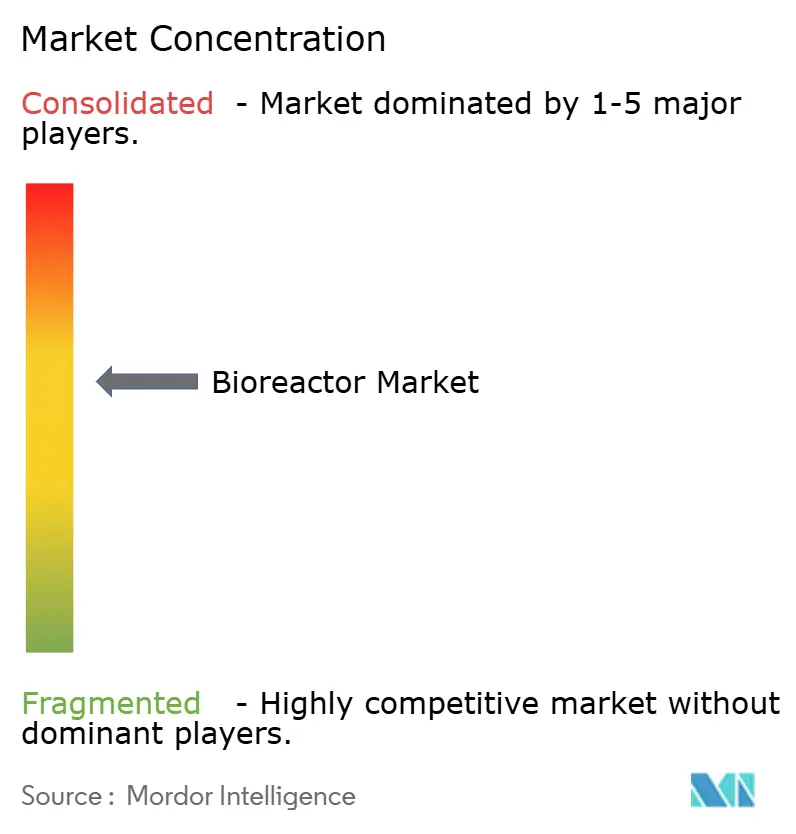

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des bioréacteurs par Mordor Intelligence

La taille du marché des bioréacteurs est estimée à 6,09 milliards USD en 2026, et devrait atteindre 8,58 milliards USD d'ici 2031, à un TCAC de 7,10 % pendant la période de prévision (2026-2031).

La demande croissante de capacité flexible dans le domaine de la thérapie cellulaire et génique, le financement soutenu pour la préparation aux vaccins et l'adoption plus large de la technologie à usage unique continuent de redéfinir la manière dont les entreprises biopharma et les fabricants sous contrat allouent leurs capitaux. L'accélération des délais de développement des procédés et l'acceptation croissante du bioprocédé continu raccourcissent le chemin de la découverte à l'approvisionnement commercial, tandis que les jumeaux numériques et l'analyse en ligne poussent le secteur vers un contrôle des paramètres en temps réel. L'intensité concurrentielle augmente à mesure que les fournisseurs intégrés regroupent matériel, consommables et logiciels, enfermant ainsi les clients dans des écosystèmes qui favorisent les revenus récurrents et des coûts de changement élevés. La fragilité de la chaîne d'approvisionnement pour les polymères de qualité médicale et un déficit croissant de talents en ingénierie des bioprocédés contrebalancent la demande, en particulier dans les régions qui s'efforcent de rapatrier des capacités pour se prémunir contre les risques géopolitiques.

Principaux enseignements du rapport

- Par type, les systèmes en acier inoxydable ont dominé le marché des bioréacteurs, représentant 47,00 % de la part de marché en 2025. En revanche, les configurations à usage unique devraient progresser à un TCAC de 10,10 % jusqu'en 2031.

- Par utilisation, la production à pleine échelle représentait 58,80 % de la taille du marché des bioréacteurs en 2025, tandis que les installations à échelle pilote devraient se développer à un TCAC de 9,00 % entre 2026 et 2031.

- Par échelle, 200 L – 1 500 L représentait 39,00 % de la taille du marché des bioréacteurs en 2025, tandis que les capacités supérieures à 1 500 L devraient se développer à un TCAC de 10,20 % entre 2026 et 2031.

- Par type de contrôle, les systèmes automatisés (MFC) représentaient 64,00 % de la taille du marché des bioréacteurs en 2025, et devraient se développer à un TCAC de 8,50 % entre 2026 et 2031.

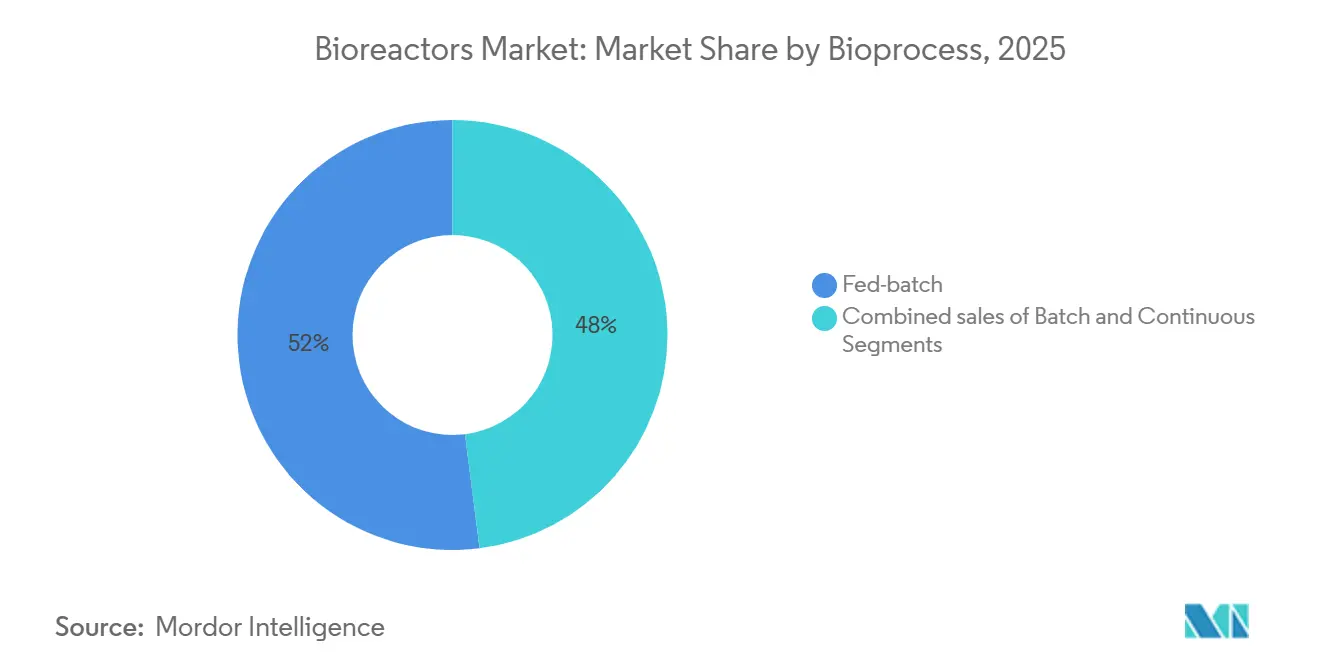

- En 2025, les bioprocédés, y compris le fed-batch, représentaient 52,00 % de la part du marché des bioréacteurs ; les systèmes continus devraient croître à un TCAC de 10,50 % jusqu'en 2031.

- Par application, la fabrication pharmaceutique et biopharmaceutique a capté 72,00 % des revenus en 2025, tandis que la thérapie cellulaire et génique devrait afficher un TCAC de 10,80 % jusqu'en 2031.

- Par géographie, l'Amérique du Nord représentait 43,00 % des revenus en 2025 ; la région Asie-Pacifique devrait enregistrer un TCAC de 8,30 %, le taux de croissance régional le plus rapide jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché mondial des bioréacteurs

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Expansion des pipelines de fabrication de thérapies cellulaires et géniques | +2.1% | Mondial, concentré en Amérique du Nord et en Europe | Moyen terme (2-4 ans) |

| Adoption croissante de la technologie des bioréacteurs à usage unique | +1.8% | Amérique du Nord, Europe, Asie-Pacifique | Court terme (≤ 2 ans) |

| Financement gouvernemental pour la capacité de production de vaccins contre les pandémies | +1.2% | Amérique du Nord, Europe, Asie-Pacifique émergente | Moyen terme (2-4 ans) |

| Demande croissante de fermentation microbienne dans les protéines alternatives | +0.9% | Amérique du Nord, Europe, Asie-Pacifique | Long terme (≥ 4 ans) |

| Intégration du contrôle avancé des procédés et des jumeaux numériques | +1.4% | Mondial | Court terme (≤ 2 ans) |

| Expansion des bio-clusters régionaux dans les économies émergentes | +0.8% | Asie-Pacifique, Amérique latine, Moyen-Orient | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Expansion des pipelines de fabrication de thérapies cellulaires et géniques

Les modèles de fabrication distribués pour les thérapies CAR-T autologues et allogéniques favorisent les équipements à faible encombrement plutôt que les méga-usines centralisées. AGC Biologics a réservé 350 millions USD pour un site à Yokohama doté de cuves à usage unique de 2 000 litres, tandis que son campus de Copenhague a doublé sa capacité avec 16 unités similaires dont le démarrage est prévu en 2026. Fujifilm Diosynth Biotechnologies investit 1,2 milliard USD dans une expansion en Caroline du Nord qui utilisera des réacteurs de 20 000 litres pour les programmes de vecteurs viraux et d'ARNm. AstraZeneca a ouvert une installation de 300 millions USD dans le Maryland en 2025 pour co-localiser la production de thérapies cellulaires cliniques et commerciales, accélérant ainsi les cycles de transfert de technologie. Ces mouvements témoignent d'un glissement vers la possession de capacités stratégiques pour protéger la propriété intellectuelle et les marges, intensifiant la concurrence pour les ingénieurs en bioprocédés et les consommables à usage unique. En conséquence, le marché des bioréacteurs évolue vers des suites modulaires et rapidement déployables pouvant être reproduites sur des sites mondiaux sans construction civile extensive.

Adoption croissante de la technologie des bioréacteurs à usage unique

Les plateformes à usage unique ont dépassé le stade de l'adoption pilote et dominent désormais la production commerciale en phase initiale. Thermo Fisher Scientific a lancé le HyPerforma DynaDrive 2.0 en 2025, réduisant le stress de cisaillement de 25 % et permettant la perfusion à des densités cellulaires dépassant 100 millions de cellules/mL. Sartorius a suivi avec le Biostat STR Génération 3, intégrant des capteurs optiques d'oxygène dissous et un contrôle automatisé du pH qui supprime quatre heures d'étalonnage manuel par lot. Les plafonds d'échelle continuent d'augmenter : AGC Biologics prévoit des runs à usage unique de 5 000 litres, repoussant les limites autrefois jugées réalisables uniquement en acier inoxydable. Bien que les évaluations du cycle de vie révèlent que les systèmes réutilisables génèrent trois à cinq fois moins de déchets plastiques que les systèmes à usage unique, des fournisseurs tels que Cytiva et Sartorius ont lancé des programmes de reprise pour recycler les films et tubes usagés pour des applications non-GMP. Cette dynamique maintient la durabilité au premier plan sans ralentir l'élan du marché des bioréacteurs à l'approche de 2026.

Financement gouvernemental pour la capacité de production de vaccins contre les pandémies

Les gouvernements considèrent désormais la biofabrication locale comme une infrastructure stratégique au même titre que les semi-conducteurs. Les États-Unis ont engagé 5 milliards USD dans le cadre du Projet NextGen, en attribuant des contrats à Fujifilm, Lonza et Emergent BioSolutions pour une capacité combinée de 500 000 litres[1]Département américain de la Santé et des Services sociaux, « Attributions du Projet NextGen », hhs.gov. Le Royaume-Uni a conclu un partenariat de 10 ans d'une valeur de 520 millions GBP (660 millions USD) avec Moderna pour développer des lignes de production d'ARNm nationales. L'initiative canadienne de 2,2 milliards CAD (1,6 milliard USD) finance les expansions chez Sanofi Toronto et un centre national à Montréal, sécurisant l'approvisionnement après les goulots d'étranglement liés à la COVID-19. Les incitations ont raccourci les délais de retour sur investissement pour les grands projets en acier inoxydable, maintenant l'attractivité du marché des bioréacteurs pour les fournisseurs capables de naviguer dans les longs cycles d'approvisionnement et les exigences de validation. L'accent mis sur la redondance stimule également la planification de capacités multi-sites, augmentant la demande d'équipements dans toutes les régions.

Demande croissante de fermentation microbienne dans les protéines alternatives

La fermentation de précision nécessite une agitation plus élevée, un oxygène dissous accru et des apports nutritifs continus distincts des procédés mammaliens. Impossible Foods a mis à l'échelle la production de leghémoglobine dans des réacteurs de 10 000 litres et a atteint des titres de 15 g/L en optimisant la fermentation de Pichia pastoris. Perfect Day exploite des unités en acier inoxydable de 50 000 litres pour la protéine de lactosérum, réduisant les dépenses d'investissement par kilogramme de 40 % grâce à une exploitation continue. Les analystes du secteur prévoient que le segment de la fermentation de précision atteindra 67,9 milliards USD d'ici 2032, ouvrant une voie de croissance adjacente pour le marché des bioréacteurs au sens large. Les fournisseurs capables de concevoir des internes résistants à la corrosion et un nettoyage automatisé en place tolérant les bouillons acides ou alcalins acquièrent un avantage concurrentiel sur les plateformes exclusivement pharmaceutiques. La croissance de la biotechnologie industrielle diversifie donc les flux de revenus des fournisseurs au-delà des thérapeutiques et amortit les effets cycliques du développement de médicaments.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Volatilité de la chaîne d'approvisionnement pour les polymères plastiques de qualité médicale | -0.8% | Mondial, aigu en Amérique du Nord et en Europe | Court terme (≤ 2 ans) |

| Dépenses d'investissement élevées pour les installations à grande échelle en acier inoxydable | -0.6% | Mondial, en particulier dans les marchés émergents | Moyen terme (2-4 ans) |

| Disponibilité limitée d'ingénieurs qualifiés en bioprocédés | -0.7% | Mondial | Court terme (≤ 2 ans) |

| Préoccupations environnementales liées à l'élimination des déchets à usage unique | -0.5% | Europe, Amérique du Nord | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Volatilité de la chaîne d'approvisionnement pour les polymères plastiques de qualité médicale

Les pics de 40 % à 60 % des prix des résines de polyéthylène et d'acétate de vinyle-éthylène entre 2021 et 2023 se sont stabilisés en 2024, mais restent 25 % au-dessus des niveaux d'avant la pandémie, comprimant les marges sur les assemblages à usage unique. Les délais de livraison pour les consommables personnalisés sont passés de 12 semaines en 2019 à 26 semaines en 2024, obligeant les CDMO à maintenir six mois de stock de sécurité, ce qui immobilise le fonds de roulement. La directive européenne sur les plastiques à usage unique exempte les dispositifs médicaux, mais pousse néanmoins les fournisseurs de bioprocédés à mettre en place des programmes de recyclage ; Cytiva a lancé un programme européen de reprise en 2025 pour collecter les poches usagées en vue d'une récupération mécanique. Les petits fabricants manquent de pouvoir de négociation face aux fournisseurs de résines, créant un marché bifurqué où les principaux CDMO obtiennent des conditions favorables. Dans le même temps, les acteurs de taille intermédiaire retardent leurs plans de capacité, freinant la croissance du marché des bioréacteurs à court terme.

Dépenses d'investissement élevées pour les installations à grande échelle en acier inoxydable

La construction d'installations avec des réacteurs individuels dépassant 10 000 litres nécessite entre 300 millions et 500 millions USD de dépenses initiales et un délai de trois à cinq ans. Samsung Biologics, par exemple, a investi 2,3 milliards USD dans le Bio Campus 4, qui met en ligne 256 000 litres à Songdo en 2025. Boehringer Ingelheim investit 500 millions EUR (environ 540 millions USD) dans une expansion en Allemagne, avec quatre unités de 15 000 litres dont l'achèvement est prévu en 2027. De tels chiffres découragent les nouveaux entrants sur les marchés où l'accès à la dette à faible coût est limité, notamment en Inde, au Brésil et en Afrique du Sud. Par conséquent, de nombreuses entreprises des marchés émergents optent pour des capacités à usage unique afin d'éviter le poids des dépenses d'investissement, mais ce choix limite la taille maximale des lots et empêche la concurrence directe pour les grands contrats de biosimilaires.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type : les systèmes à usage unique remodèlent l'économie des capacités

Les sites de production d'anticorps monoclonaux à pleine échelle ont maintenu la suprématie de l'acier inoxydable avec une part de 47,00 % en 2025 ; cependant, les systèmes à usage unique devraient enregistrer un TCAC de 10,10 % jusqu'en 2031 à mesure que les pipelines de thérapies cellulaires et géniques s'élargissent. La jetabilité des systèmes à usage unique élimine le besoin de validation du nettoyage et réduit les temps de changement, attirant les innovateurs qui gèrent plusieurs produits à faible volume. Le DynaDrive 2.0 de Thermo Fisher démontre comment la reconception de l'agitateur peut réduire la lyse cellulaire de 30 %, renforçant ainsi l'argumentaire de performance en faveur des formats jetables.

La base installée d'unités en acier inoxydable dépasse 15 000 unités dans le monde, et les cycles de remplacement s'étendent sur deux décennies. Les installations hybrides dominent donc la période de transition, les entreprises équilibrant leurs coûts irrécupérables avec le besoin de flexibilité. Les agences réglementaires traitent désormais les systèmes à usage unique et en acier inoxydable de manière égale pour la validation, effaçant l'un des derniers obstacles qui freinaient historiquement l'adoption. En conséquence, le marché des bioréacteurs présente une bifurcation claire : les usines d'anticorps traditionnelles continuent d'investir dans l'échelle, tandis que les nouvelles modalités privilégient l'agilité au volume.

Par utilisation : l'échelle pilote progresse à mesure que le développement des procédés s'intensifie

La production à pleine échelle a capté 58,80 % des revenus en 2025, mais les réacteurs à échelle pilote devraient se développer à un TCAC de 9,00 % jusqu'en 2031. À mesure que les développeurs de médicaments compriment les délais, ils mènent des campagnes d'optimisation parallèles dans des cuves de 200 à 1 500 litres avant de s'engager dans des lignes commerciales à forte intensité capitalistique. Le système de perfusion XDR-600 de Cytiva illustre cette technologie passerelle, permettant des essais d'intensification des procédés avant la mise à l'échelle à 2 000 litres.

Les équipements à l'échelle laboratoire restent essentiels pour la découverte précoce, mais la sensibilité budgétaire limite le potentiel de revenus à la hausse. Pendant ce temps, le taux d'utilisation des méga-installations avoisinait 70 % en 2025, incitant les entreprises à intensifier les procédés en amont plutôt qu'à ajouter de nouvelles cuves. Cette dynamique soutient une demande saine pour les unités à échelle pilote, les entreprises cherchant à libérer des capacités cachées avant d'approuver des expansions à plusieurs milliards de dollars.

Par échelle : les réacteurs de plus de 1 500 litres captent la demande de biosimilaires

Les réacteurs entre 200 et 1 500 litres détenaient une part de 39,00 % en 2025, servant les marchés de l'approvisionnement clinique et des médicaments orphelins. Les unités de plus de 1 500 litres devraient croître à un TCAC de 10,20 % à mesure que les fabricants de biosimilaires en Corée du Sud, en Chine et en Inde s'efforcent d'atteindre un coût des marchandises inférieur à 100 USD par gramme. Les cuves en acier inoxydable de 30 000 litres de Samsung Biologics produisent 15 000 kilogrammes par lot, réduisant les coûts par gramme de 35 % par rapport aux lignes de 10 000 litres.

La perfusion à 2 000 litres peut égaler la production de systèmes fed-batch de 10 000 litres en maintenant des densités cellulaires élevées pendant des runs de 60 jours. Cette proposition de valeur de « mise à l'échelle virtuelle » séduit les entreprises qui manquent de capital ou d'empreinte de site pour les méga-cuves. Par conséquent, le marché des bioréacteurs présente des voies d'investissement divergentes : les marchés émergents adoptent de vastes formats en acier inoxydable pour les biosimilaires axés sur le volume, tandis que les innovateurs investissent dans des réacteurs à moyenne échelle intensifiés pour la rapidité.

Par type de contrôle : l'automatisation devient incontournable

Les systèmes automatisés avec contrôleurs de débit massique détenaient une part de 64,00 % en 2025 et devraient se développer à un TCAC de 8,50 %. Sartorius a ajouté des capacités de jumeau numérique qui ont réduit les échecs de lots de 15 % lors des transferts de technologie, facilitant les audits réglementaires. Thermo Fisher intègre désormais des capteurs multi-analytes pour la surveillance en temps réel du glucose et du lactate, prolongeant les phases de croissance exponentielle de 20 % par rapport aux cycles d'alimentation fixes.

Le guide de la FDA de 2024, qui favorise les tests de libération en temps réel en continu, accélère la demande d'automatisation. Les systèmes manuels restent présents dans les milieux académiques et les laboratoires d'enseignement, mais il est peu probable qu'ils regagnent du terrain dans la production GMP. Les fournisseurs positionnent donc des bancs automatisés d'entrée de gamme en dessous de 50 000 USD pour déplacer les équipements traditionnels et capter les revenus à vie des consommables.

Par bioprocédé : les systèmes continus défient l'orthodoxie du fed-batch

Le fed-batch contrôlait 52,00 % des revenus de 2025, mais les systèmes continus devraient croître à un TCAC de 10,5 % jusqu'en 2031. Le réacteur de perfusion XDR-600 de Cytiva a atteint des titres supérieurs à 10 g/L sur des runs de 60 jours, démontrant des augmentations de productivité trois fois supérieures. L'usine de Portsmouth de Lonza a pivoté vers la perfusion, réduisant les besoins en volume de 20 000 litres à 6 000 litres pour une production annuelle équivalente.

En 2024, le guide de l'EMA a confirmé que des contrôles analytiques éprouvés peuvent se substituer aux tests de fin de lot, supprimant ainsi un obstacle majeur à l'adoption. Le fed-batch reste pertinent pour les protéines sensibles au cisaillement, mais fait face à une érosion régulière de sa part à mesure que les plateformes de nouvelle génération arrivent à maturité. Dans l'ensemble, le marché des bioréacteurs connaît un glissement progressif mais décisif vers les opérations continues.

Par application : la thérapie cellulaire redéfinit les règles de conception

Les entreprises pharmaceutiques et biopharmaceutiques ont généré 72,00 % des revenus de 2025, mais les applications de thérapie cellulaire et génique devraient se développer à un TCAC de 10,80 %. L'accord de 380 millions USD de Bristol Myers Squibb avec Cellares apporte des plateformes en système fermé qui réduisent les étapes manuelles de 70 %. Gilead prévoit de quadrupler sa capacité CAR-T d'ici 2026, en utilisant des suites modulaires capables de traiter huit lots de patients en parallèle, soulignant le besoin de bioréacteurs compacts et fermés.

La part de la biotechnologie industrielle s'établit actuellement à 8,00 %, tandis que les protéines alternatives et les produits chimiques biosourcés augmentent la diversification des fournisseurs. Les fournisseurs répondant aux besoins de bouillons corrosifs et d'agitation plus élevée se taillent des niches que les fournisseurs exclusivement pharmaceutiques ne peuvent pas servir efficacement. Cette base d'applications élargie renforce les perspectives à long terme du marché des bioréacteurs, même si les pipelines de médicaments fluctuent.

Par utilisateur final : les CDMO absorbent la vague d'externalisation

Les entreprises pharmaceutiques possèdent encore de grandes flottes internes, mais les CDMO ont enregistré une expansion plus rapide grâce à 10 milliards USD de nouvelles capacités engagées en 2024-2025. WuXi Biologics a ouvert un site de 325 millions EUR en Irlande, doté de 48 000 litres de capacité de culture mammalienne à usage unique. Fujifilm Diosynth a dépensé 850 millions USD sur trois sites mondiaux, ciblant la demande de produits à base de vecteurs viraux et d'ARNm.

L'externalisation permet aux petites biotechs de préserver leurs liquidités pour la R&D, tandis que les innovateurs conservent les travaux cliniques précoces en interne pour des raisons de propriété intellectuelle. Les taux d'utilisation divergent désormais : les innovateurs opèrent à environ 50 %, les CDMO dépassent 80 %. Cette dynamique renforce un marché des bioréacteurs à deux vitesses où les prestataires de services dominent les nouvelles commandes d'équipements.

Analyse géographique

L'Amérique du Nord représentait 43,00 % des revenus de 2025, soutenue par le financement de 5 milliards USD du Projet NextGen et une forte concentration de CDMO. L'expansion de 660 millions USD de Thermo Fisher dans le Massachusetts et le projet de 1 milliard USD de Lonza dans le New Hampshire illustrent l'engagement de la région envers les capacités en acier inoxydable et à usage unique. La Stratégie des sciences de la vie de 1,6 milliard USD du Canada a réduit la dépendance transfrontalière en finançant des lignes hybrides de 1 500 litres à Toronto et à Montréal. Bien que les viviers de talents profonds à Boston et à San Francisco soutiennent l'innovation, les coûts de main-d'œuvre élevés et les longs cycles d'autorisation incitent certaines entreprises à s'étendre vers des juridictions plus favorables à l'étranger.

La région Asie-Pacifique est la géographie à la croissance la plus rapide, avec un TCAC de 8,30 % jusqu'en 2031. Le Bio Campus 4 de Samsung Biologics, d'une valeur de 2,3 milliards USD, offre 256 000 litres en Corée du Sud, positionnant le pays comme une puissance des biosimilaires ciblant les marchés européens et américains. WuXi Biologics a choisi Singapour pour un site de 1,8 milliard USD combinant fermentation mammalienne et microbienne, reflétant les incitations agressives de la cité-État. Le projet de 350 millions USD d'AGC Biologics à Yokohama se concentre sur la capacité nationale de thérapie cellulaire, tandis que Biocon et Dr. Reddy's en Inde ciblent les travaux sur les anticorps à grande échelle malgré les obstacles réglementaires.

L'Europe reste un pilier malgré des règles complexes. L'Allemagne, la Suisse et l'Irlande ont sécurisé 3 milliards USD d'engagements pour 2024-2025. Boehringer Ingelheim alloue 500 millions EUR pour quatre réacteurs de 15 000 litres à Biberach. L'usine de 780 millions EUR de Thermo Fisher à Cork fabriquera des composants à usage unique et disposera d'une suite de thérapie cellulaire, soutenue par le régime fiscal favorable de l'Irlande. L'accord de 520 millions GBP du Royaume-Uni avec Moderna pour l'approvisionnement en ARNm souligne la volonté du gouvernement de garantir les capacités[2]Gouvernement du Royaume-Uni, « Annonce du partenariat avec Moderna », gov.uk. Par ailleurs, l'Arabie saoudite et le Brésil planifient des projets plus modestes dans le cadre de stratégies d'autosuffisance nationale, laissant entrevoir de futures contributions au marché des bioréacteurs après 2027.

Paysage concurrentiel

Sartorius, Thermo Fisher Scientific et la division Cytiva de Danaher détiennent environ 45 % à 50 % des revenus mondiaux, en s'appuyant sur des offres groupées matériel-consommables-logiciels pour fidéliser les clients dans des écosystèmes propriétaires. Sartorius a investi 1 milliard EUR à Göttingen en 2024 pour augmenter la production de poches à usage unique et raccourcir les délais de livraison face aux pénuries de résines. Thermo Fisher poursuit l'intégration verticale en acquérant un producteur de films spéciaux en 2024 pour sécuriser les matières premières destinées aux poches DynaDrive. Danaher se concentre sur l'intégration numérique ; les plateformes riches en données de Cytiva permettent la maintenance prédictive, réduisant les temps d'arrêt non planifiés de 20 %.

Les entreprises de taille intermédiaire comme Eppendorf et Getinge se démarquent par des positionnements de niche tels que des bancs modulaires à prix réduit ou des systèmes en acier inoxydable pour les lignes traditionnelles. Des perturbateurs comme PBS Biotech utilisent le mélange à roue verticale pour minimiser le stress de cisaillement, remportant des contrats avec des développeurs de thérapies géniques. Les niches de fabrication continue et de biotechnologie industrielle restent ouvertes, l'adoption étant inférieure à 10 % de la base installée, laissant aux petits fournisseurs une marge de différenciation. La conformité ISO 13485 et la validation FDA maintiennent des barrières à l'entrée élevées, mais l'évolution vers des conceptions modulaires et un contrôle défini par logiciel réduit les coûts de changement, maintenant le champ concurrentiel dynamique.

Leaders du secteur des bioréacteurs

Sartorius AG

Thermo Fisher Scientific Inc.

Eppendorf AG

Merck KGaA

Danaher Corporation

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Décembre 2025 : PBS Biotech a dévoilé sa nouvelle plateforme MiniPRO, un bioréacteur à roue verticale multi-parallèle conçu pour le développement de procédés de thérapie cellulaire à haut débit. Cette technologie innovante vise à rationaliser l'optimisation et la mise à l'échelle des procédés de fabrication.

- Avril 2025 : ABEC a dévoilé son innovant bioréacteur pour thérapies avancées, une plateforme révolutionnaire pour l'expansion cellulaire dans la fabrication de MPAT. Le bioréacteur pour thérapies avancées offre un contrôle des procédés et une évolutivité améliorés, répondant aux limites des systèmes existants. Cette nouvelle solution est appelée à faire progresser significativement le développement et la production de thérapies cellulaires avancées.

- Octobre 2024 : Univercells Technologies by Donaldson a présenté le bioréacteur scale-X nexo, un bioréacteur compact à lit fixe avec une surface de croissance de 0,5 m². Il est conçu pour améliorer le développement des procédés de culture cellulaire dans diverses modalités. Le bioréacteur vise à rationaliser l'évolutivité, à réduire les délais de développement et à diminuer les coûts pour les chercheurs et les entreprises biopharma.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Notre étude définit le marché mondial des bioréacteurs comme l'ensemble des nouvelles cuves de cinq litres et plus maintenant une température, un pH, un oxygène dissous, une aération et une agitation contrôlés pour cultiver des cellules vivantes ou des microbes destinés à la fabrication commerciale ou au développement de procédés de produits biologiques, d'enzymes, de protéines cultivées et de métabolites industriels. Les systèmes couverts comprennent les formats en acier inoxydable, en verre et à usage unique fournis aux entreprises biopharmaceutiques, aux développeurs sous contrat, aux innovateurs de la food-tech, aux entreprises de biotechnologie industrielle et aux instituts académiques.

Exclusion du périmètre, équipements de traitement des eaux usées : Les bioréacteurs à lit mobile, à membrane et autres bioréacteurs de traitement des effluents, les unités reconditionnées et les skids d'automatisation autonomes sont exclus.

Aperçu de la segmentation

- Par type

- Verre

- Acier inoxydable

- À usage unique

- Par utilisation

- Production à l'échelle laboratoire

- Production à l'échelle pilote

- Production à pleine échelle

- Par échelle

- 5 L - 20 L

- 20 L - 200 L

- 200 L - 1 500 L

- Au-dessus de 1 500 L

- Par type de contrôle

- Manuel

- Automatisé (MFC)

- Par bioprocédé

- Batch

- Fed-batch

- Continu

- Par application

- Fabrication pharmaceutique et biopharmaceutique

- Thérapie cellulaire et génique

- Biotechnologie industrielle (biocarburants, enzymes)

- Par utilisateur final

- Entreprises biopharma et pharma

- Organisations de développement et de fabrication sous contrat (CDMO)

- Autres utilisateurs finaux

- Géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Espagne

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Corée du Sud

- Australie

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique

- CCG

- Afrique du Sud

- Reste du Moyen-Orient et de l'Afrique

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Amérique du Nord

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Les analystes de Mordor ont interrogé des ingénieurs de procédés en amont, des responsables des achats chez des fabricants sous contrat et des distributeurs régionaux en Amérique du Nord, en Europe et en Asie. Ces discussions ont permis de clarifier les délais de livraison typiques, les niveaux de stocks de pièces de rechange et les écarts de prix, et ont remis en question les hypothèses secondaires avant de finaliser les moteurs de croissance et les courbes de pénétration.

Recherche documentaire

Nous avons commencé par les statistiques publiques d'organismes tels que les bases de données de produits médicaux de la US FDA, l'Agence européenne des médicaments et le tracker de pipeline de la NMPA chinoise, qui donnent des indications sur la capacité installée en amont. Les publications des associations professionnelles BioPhorum, ISPE et la Biotechnology Innovation Organization ont fourni des ratios d'adoption pour les systèmes en acier inoxydable par rapport aux systèmes à usage unique. Les codes douaniers mondiaux pour les cuves de bioprocédés, les revues de fermentation évaluées par des pairs, les rapports 10-K des entreprises et les présentations aux investisseurs ont enrichi les données d'expédition et les prix de vente moyens. Des ensembles de données sous licence sélectionnés, D&B Hoovers pour la répartition des revenus des entreprises et Dow Jones Factiva pour les actualités sur les transactions, ont comblé les lacunes financières. Les sources citées illustrent, sans les épuiser, le corpus de recherche documentaire consulté par nos équipes.

Dimensionnement du marché et prévisions

Une approche descendante part de la production biopharmaceutique et de fermentation industrielle (en litres) et du taux moyen d'utilisation des réacteurs ; ces volumes sont ensuite mappés à la demande de nouvelles cuves chaque année. Nous corroborons ensuite les totaux par des vérifications ascendantes sélectives, telles que des échantillons d'expéditions de fournisseurs et des audits de prix par canal, en ajustant les taux de reconditionnement. Les variables clés alimentant le modèle comprennent le nombre de molécules biologiques en pipeline clinique, la pénétration des systèmes à usage unique, le cycle moyen de remplacement de l'acier inoxydable, les incitations régionales aux dépenses d'investissement et les annonces de nouvelles installations de protéines cultivées. Une régression multivariée relie ces moteurs aux ventes historiques ; une superposition ARIMA sur cinq ans capture les schémas de réapprovisionnement cycliques et identifie les délais de rebond après de grandes vagues d'expansion. Les lacunes de données dans les entrées ascendantes sont comblées par des estimations conservatrices au point médian, testées lors d'appels avec des experts.

Cycle de validation des données et de mise à jour

Les résultats passent par un examen en trois couches : des analyses automatiques de variance, des vérifications croisées par des analystes pairs et une validation par un responsable senior. Les rapports sont actualisés annuellement, et des révisions intermédiaires sont déclenchées lorsque des fermetures d'usines, des expansions de capacité ou des changements réglementaires font évoluer le sentiment du marché.

Pourquoi notre référence sur les bioréacteurs est fiable

Les estimations publiées divergent souvent parce que les entreprises utilisent des compositions de produits, des années de base et des cadences de mise à jour différentes. Notre périmètre rigoureux, notre sélection de moteurs et notre calendrier de mise à jour annuel réduisent cet écart pour les décideurs.

Les principaux facteurs d'écart comprennent la question de savoir si les accessoires à usage unique sont inclus dans les offres groupées, si les unités de traitement des eaux usées sont intégrées dans les totaux, les dates de clôture pour la conversion des devises et la fréquence à laquelle les signaux de demande primaires sont re-sondés.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 5,68 milliards USD (2025) | Mordor Intelligence | - |

| 8,0 milliards USD (2024) | Global Consultancy A | Inclut les accessoires et les skids en aval, s'appuie sur la répartition des revenus plutôt que sur le nombre d'unités |

| 13,27 milliards USD (2025) | Industry Publisher B | Regroupe les réacteurs à membrane et à lit mobile, utilise un proxy de dépenses d'investissement, actualise tous les deux ans |

En résumé, le modèle de Mordor reste le plus proche des équipements réellement achetés, équilibre les bassins de demande descendants avec la réalité des expéditions, et est revalidé chaque année, offrant aux clients une référence équilibrée et transparente qu'ils peuvent relier à des variables claires et à des étapes reproductibles.

Questions clés auxquelles le rapport répond

Quelle est la taille du marché des bioréacteurs en 2026 et quel TCAC est attendu jusqu'en 2031 ?

La taille du marché des bioréacteurs est de 6,09 milliards USD en 2026 et devrait atteindre 8,58 milliards USD d'ici 2031 à un TCAC de 7,10 %.

Quel type de bioréacteur connaît la croissance la plus rapide jusqu'en 2031 ?

Les systèmes à usage unique mènent la croissance avec un TCAC projeté de 10,10 %, portés par les besoins de fabrication de thérapies cellulaires et géniques.

Pourquoi l'Asie-Pacifique est-elle la région à la croissance la plus rapide pour les bioréacteurs ?

Les politiques régionales à Singapour, en Corée du Sud et en Chine financent des capacités à grande échelle, soutenant un TCAC de 8,30 % jusqu'en 2031.

Qu'est-ce qui stimule l'adoption du bioprocédé continu ?

Les réacteurs de perfusion peuvent tripler la productivité et réduire les dépenses d'investissement des installations jusqu'à 40,00 %, ce qui entraîne un TCAC prévu de 10,5 % pour les systèmes continus.

Comment les problèmes de chaîne d'approvisionnement affectent-ils l'adoption des bioréacteurs à usage unique ?

La hausse des prix des résines et l'allongement des délais de livraison augmentent les besoins en fonds de roulement, mais les programmes de recyclage et les stratégies de double approvisionnement atténuent le risque à long terme.

Dernière mise à jour de la page le: