Taille et parts du marché des réfrigérants

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

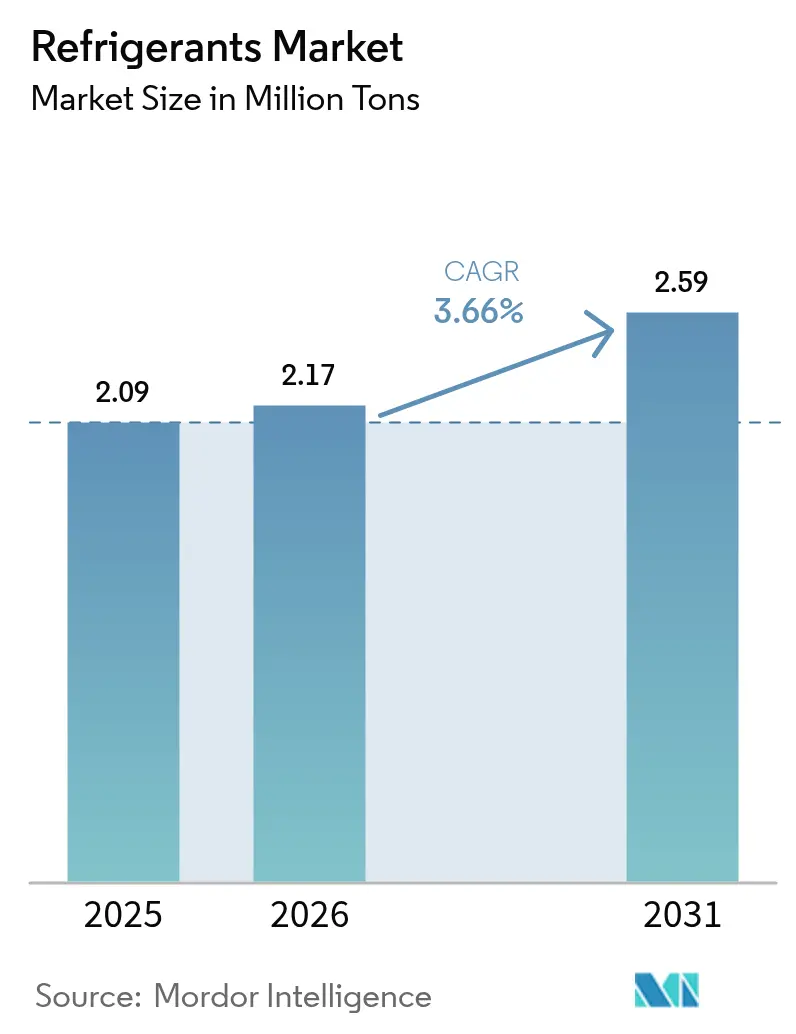

| Volume du Marché (2026) | 2.17 Millions de tonnes |

| Volume du Marché (2031) | 2.59 Millions de tonnes |

| Taux de croissance (2026 - 2031) | 3.66% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des réfrigérants par Mordor Intelligence

Le marché des réfrigérants devrait passer de 2,09 millions de tonnes en 2025 à 2,17 millions de tonnes en 2026 et devrait atteindre 2,59 millions de tonnes d'ici 2031 à un CAGR de 3,66 % sur la période 2026-2031. Les principaux moteurs de croissance sont l'adoption accélérée de formulations à faible potentiel de réchauffement planétaire (PRP), les réductions obligatoires des hydrofluorocarbures (HFC), et l'expansion des besoins en gestion thermique dans les domaines du refroidissement, du transport et de la logistique de la chaîne du froid. Les substitutions de produits imposées par la réglementation, l'intégration de pompes à chaleur dans les véhicules électrifiés et la logistique pharmaceutique multi-températures élargissent les opportunités du marché des réfrigérants tout en intensifiant la demande d'alternatives naturelles et d'hydrofluorooléfines (HFO). Dans le même temps, les fluctuations des coûts des matières premières et les goulots d'étranglement de l'offre liés aux quotas maintiennent une volatilité élevée des prix, incitant les fabricants à optimiser leurs capacités de production et leur mix de portefeuille. Les distributeurs intermédiaires forment des alliances stratégiques d'approvisionnement avec les grands groupes chimiques afin de sécuriser des molécules conformes avant les dates limites régionales, tandis que les équipementiers en aval accélèrent la reconception de systèmes compatibles avec les classifications A2L et A3. Ces forces convergentes renforcent collectivement une trajectoire de croissance à un chiffre moyen pour le marché des réfrigérants jusqu'en 2030.

Principaux enseignements du rapport

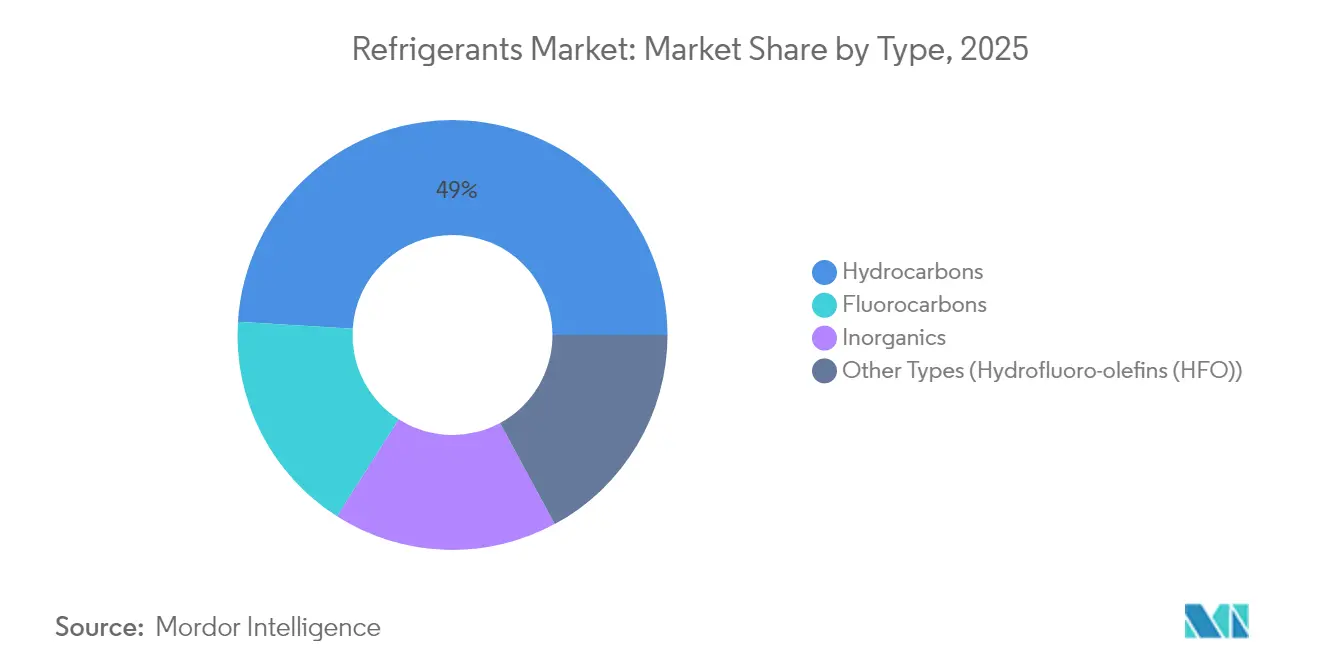

- Par type, les hydrocarbures ont mené avec 49,02 % de la part de marché des réfrigérants en 2025, tandis que les hydrofluorooléfines progressent à un CAGR de 9,86 % jusqu'en 2031.

- Par application, la climatisation a représenté 49,88 % de la taille du marché des réfrigérants en 2025 et se développe à un CAGR de 3,92 %.

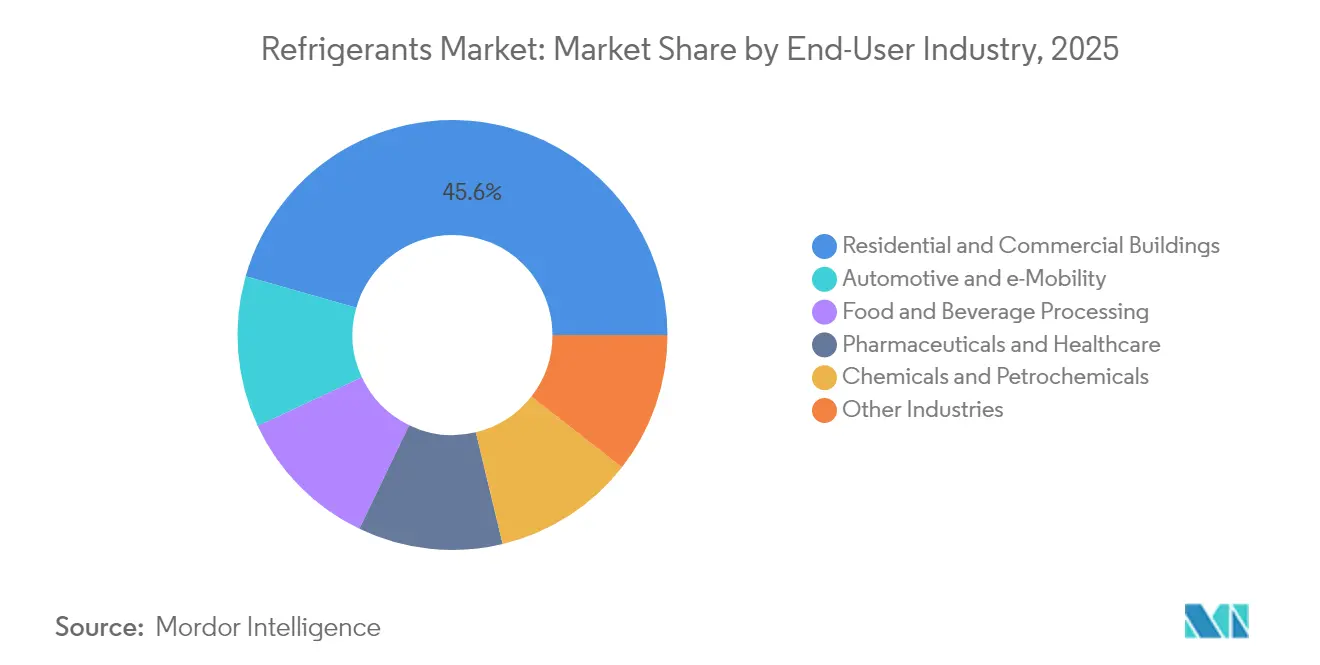

- Par secteur d'utilisation final, les bâtiments résidentiels et commerciaux ont mené avec 45,60 % de la part de marché des réfrigérants en 2025. L'automobile et l'e-mobilité devraient afficher le CAGR le plus rapide de 5,65 % jusqu'en 2031, dépassant les bâtiments résidentiels et commerciaux.

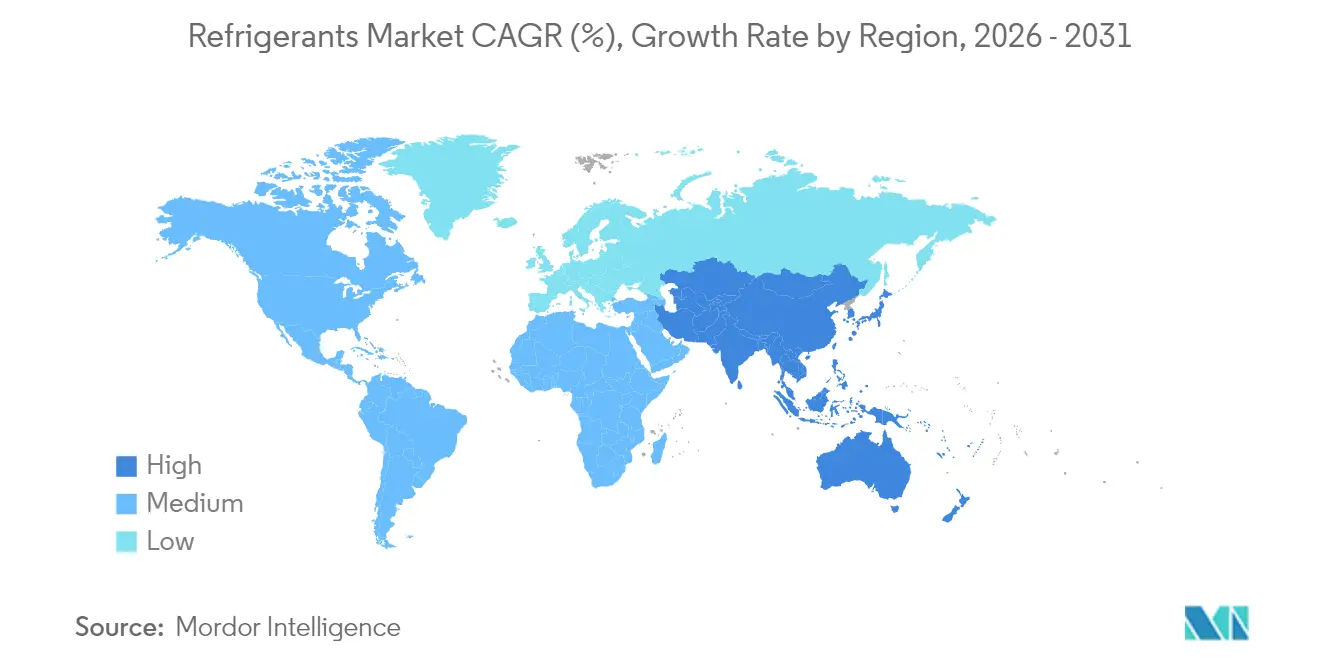

- Par géographie, l'Asie-Pacifique a dominé avec 50,10 % de la part de marché des réfrigérants en 2025 et est en bonne voie pour un CAGR de 3,91 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives mondiales du marché des réfrigérants

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur la prévision du CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Forte demande de climatiseurs pour les logements et les véhicules dans les marchés émergents d'Asie | +1.20% | Asie-Pacifique au cœur, débordement vers le Moyen-Orient et l'Afrique | Moyen terme (2 à 4 ans) |

| Expansion des entrepôts frigorifiques et des nœuds de chaîne du froid 3PL | +0.80% | Mondial, concentré en Amérique du Nord et dans l'UE | Long terme (≥ 4 ans) |

| Exigences de gestion thermique des véhicules électrifiés | +0.60% | Amérique du Nord et UE, expansion vers l'Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Congélateurs à très basse température pour les vaccins de type ARNm | +0.40% | Mondial, porté par les marchés développés | Court terme (≤ 2 ans) |

| Monétisation des crédits carbone pour les réfrigérants naturels | +0.30% | UE et Amérique du Nord, programmes pilotes | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Forte demande de climatiseurs pour les logements et les véhicules dans les marchés émergents d'Asie

L'urbanisation rapide pousse le refroidissement résidentiel de plus en plus profondément dans les ménages des villes de deuxième et troisième rang, tandis que le secteur automobile remplace simultanément les plateformes à combustion interne par des groupes motopropulseurs électriques. Les livraisons de pompes à chaleur en Chine devraient atteindre 50 millions d'unités par an d'ici 2030, et le taux de pénétration des climatiseurs domestiques en Inde reste inférieur à 10 %, ce qui souligne une demande latente significative. La loi révisée sur les gaz fluorés du Japon et le programme de gestion de l'efficacité énergétique de la Corée du Sud imposent des plafonds de PRP qui orientent les achats vers le propane, le R-32 et des mélanges HFO présélectionnés. Les constructeurs automobiles de la région standardisent le R-1234yf pour les boucles de cabine et de batterie, accélérant les volumes de transition moléculaire dans toute l'Asie-Pacifique. Ensemble, l'adoption résidentielle et l'e-mobilité constituent les plus grands ajouts de tonnage absolu dans le marché des réfrigérants au cours de la fenêtre de prévision.

Exigences de gestion thermique des véhicules électrifiés

La chimie des batteries de véhicules électriques (VE) exige des fenêtres de température étroites pour la longévité et la vitesse de charge. Le R-1234yf bénéficie d'un taux de pénétration de 95 % dans les nouveaux véhicules légers aux États-Unis, avec 220 millions de voitures équipées dans le monde entier, tandis que les flottes existantes adoptent des kits de rétrofit qui remplacent le R-134a par la même molécule[1]Chemours, "Chemours annonce le développement d'une approche de rétrofit à faible PRP," CHEMOURS.COM . Les architectures à pompe à chaleur unifiant le chauffage de l'habitacle et le refroidissement de la batterie se répandent dans les segments de masse, stimulant la consommation de fluides A2L mélangés optimisés pour des courbes d'efficacité de –30 °C à +45 °C. Les fournisseurs de compresseurs ont réduit le bruit des compresseurs à spirale de 6 dBA grâce à l'optimisation du boîtier et de l'onduleur, une spécification clé pour les modèles de VE premium[2]ChaeSil Kim & NeungGyo Ha, "Une étude sur la réduction des vibrations et du bruit du compresseur électrique à spirale pour les véhicules électriques," MDPI.COM . L'effet global élargit le marché des réfrigérants adressable pour les applications de mobilité jusqu'au milieu de la décennie.

Congélateurs à très basse température pour les vaccins de type ARNm

Les pipelines biopharma continuent d'ajouter des produits dont les exigences de stockage sont inférieures à –70 °C. Les nouveaux congélateurs utilisent des cascades deux étages CO₂/synthétiques et intègrent des matériaux à changement de phase comme tampons passifs lors des coupures de courant, satisfaisant aux audits réglementaires tout en minimisant la consommation d'énergie. Les réseaux hospitaliers et les prestataires logistiques spécialisés doublent leurs flottes de congélateurs pour soutenir les prochains lancements de thérapies géniques. Ces déploiements maintiennent une demande soutenue en CO₂ de haute pureté et en fluides partenaires sur le marché des réfrigérants, même si les volumes de HFC conventionnels diminuent.

Monétisation des crédits carbone pour les réfrigérants naturels

Les détaillants et les transformateurs alimentaires en Amérique du Nord et dans l'UE font désormais appel à des programmes carbone vérifiés qui accordent des crédits pour le passage des HFC aux réfrigérants naturels. Les systèmes de supermarchés transcritiques au CO₂ peuvent générer jusqu'à 1,5 tonne métrique d'équivalent CO₂ de crédits par kilogramme de HFC déplacé, créant un différentiel économique qui compense les primes d'installation. Les agrégateurs conditionnent ces crédits pour des acheteurs volontaires, insérant une nouvelle ligne de revenus dans les modèles de projet et incitant les comités d'investissement à se tourner vers les options naturelles. Bien qu'encore à un stade précoce, ce mécanisme apporte un élan supplémentaire à la dynamique de transition vers les solutions à faible PRP sur le marché des réfrigérants.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur la prévision du CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Réduction mondiale stricte des HFC (Kigali, F-Gas UE) | –1.8% | Mondial, porté par l'UE et l'Amérique du Nord | Moyen terme (2 à 4 ans) |

| Coût initial élevé et risque de manipulation des gaz inflammables A3/A2L | –0.9% | Mondial, critique dans les marchés en développement | Long terme (≥ 4 ans) |

| Fluctuations boom-effondrement des prix des molécules HFO de nouvelle génération | –0.6% | Mondial, concentré dans les principaux marchés | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Réduction mondiale stricte des HFC (Kigali, F-Gas UE)

Le règlement UE 2024/573 réduit les quotas de HFC de 60 % des niveaux de référence en 2025 à 15 % en 2036, avec une élimination totale ciblée d'ici 2050. Des restrictions similaires dans le cadre de l'Amendement de Kigali exercent une pression simultanée sur tous les producteurs, resserrant l'offre et faisant monter les prix au comptant sur le marché des réfrigérants. Les opérateurs installant de nouveaux systèmes doivent adopter une détection automatique des fuites au-delà de 500 tCO₂e de capacité, augmentant les budgets de conformité et détournant les capitaux de la croissance des volumes. L'incertitude qui en résulte ralentit les cycles de décision pour les grandes installations, retranchant près de deux points de pourcentage du CAGR projeté au cours des années de mi-transition.

Coût initial élevé et risque de manipulation des gaz inflammables A3/A2L

Le propane, l'isobutane et autres réfrigérants A3 nécessitent des enceintes électriques intrinsèquement sûres, des plans d'étage résistants aux déversements et des formations de certification des techniciens qui doublent les budgets de déploiement par rapport aux références HFC. Les primes d'assurance s'élargissent davantage dans les marchés émergents manquant d'harmonisation des codes incendie, freinant l'adoption parmi les utilisateurs sensibles aux coûts malgré des avantages PRP évidents. Même les candidats A2L légèrement inflammables comme le R-32 apportent de nouvelles exigences en matière d'outillage et d'équipements de récupération, allongeant les calendriers de déploiement dans le secteur des réfrigérants.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type : les vents favorables réglementaires stimulent les alternatives naturelles

Les hydrocarbures ont commandé 49,02 % de la part de marché des réfrigérants en 2025, grâce à leur statut d'exemption dans le cadre de multiples calendriers F-Gas et à une économie de coût total de possession convaincante. Les leaders du marché signalent une croissance à deux chiffres des expéditions vers les pompes à chaleur résidentielles et les armoires commerciales enfichables, tandis que les déploiements mondiaux des unités split R-290 s'accélèrent dans les régions adoptant des révisions des normes minimales de performance énergétique (MEPS). Les hydrofluorooléfines affichent le CAGR le plus rapide à 9,86 %, propulsées par les débuts dans l'automobile et la climatisation fixe (HVAC) où les dates limites réglementaires pour les fluides à PRP supérieur à 750 sont imminentes. Collectivement, ces deux segments à faible PRP compensent la contraction du tonnage de fluorocarbures, ancrant la croissance globale du marché des réfrigérants.

En aval, la taille du marché des réfrigérants pour les options inorganiques telles que l'ammoniac et le CO₂ continue de s'étendre dans les grandes usines de transformation alimentaire et les supermarchés à grande surface. Les ingénieurs associent le CO₂ dans des boucles basse pression avec des fluides haute pression synthétiques pour des gains d'efficacité, une architecture validée par de récentes comparaisons de COP à travers des permutations en cascade. Le refroidissement par immersion des centres de données et les congélateurs pharmaceutiques ajoutent une croissance de niche pour le CO₂, tandis que l'ammoniac reste ancré dans les refroidisseurs d'entrepôts. Les programmes de crédits carbone pour les réfrigérants naturels renforcent encore l'argumentaire économique, assurant une migration soutenue des parts de marché au détriment des HFC traditionnels.

Par application : la climatisation conserve la première place en volume

Les systèmes de climatisation ont capté 49,88 % de la taille du marché des réfrigérants en 2025 et, malgré une demande mature dans les économies de l'OCDE, croîtront de 3,92 % annuellement jusqu'en 2031. Les échéances réglementaires orientent les tailles de charge des systèmes split vers le R-32 et les prochains mélanges A2L, incitant les équipementiers multinationaux à localiser des lignes de production conformes avant les dates d'entrée en vigueur. Parallèlement, la climatisation automobile profite de la vague d'adoption des VE, intégrant des cycles de pompe à chaleur réversibles qui augmentent les charges de fluide par véhicule. Les fabricants de refroidisseurs ciblent le refroidissement des centres de données comme un segment de croissance à long terme, notamment là où les effets d'îlot de chaleur urbain élèvent les températures de l'eau du condenseur.

Les applications de réfrigération restent un ensemble diversifié — des micro-groupes de condensation pour les commerces de proximité aux systèmes de racks pour entrepôts frigorifiques de 300 kW — chacun se situant à un point différent de la feuille de route de réduction progressive. Les systèmes transcritiques au CO₂ dépassent désormais la barre des 10 000 magasins dans le monde, prouvant leur viabilité économique au-delà des zones tempérées grâce aux mises à niveau par éjecteur et compression parallèle qui réduisent les pénalités énergétiques. La réfrigération de transport se tourne vers des mélanges à PRP plus faible tout en explorant les synergies avec l'azote liquide pour la logistique du dernier kilomètre. Pour tous les cas d'usage, les révisions des codes de sécurité et la disponibilité des composants rythment la courbe d'adoption, maintenant une trajectoire échelonnée mais ascendante pour le marché des réfrigérants.

Par secteur d'utilisation final : la mobilité s'impose comme le segment le plus dynamique

Les bâtiments résidentiels et commerciaux ont détenu 45,60 % de la part de marché des réfrigérants en 2025, grâce aux rétrofits de pompes à chaleur et aux intégrations de thermostats intelligents qui se répandent dans le parc immobilier vieillissant. Les codes du bâtiment qui plafonnent les taux de fuite maximaux accélèrent l'adoption de capteurs, liant la sélection du réfrigérant aux achats de systèmes de gestion des bâtiments numériques. Les avancées des pompes à chaleur pour les climats froids étendent les enveloppes opérationnelles à –25 °C, créant de nouvelles lignes de demande dans les programmes de remises des services publics.

L'automobile et l'e-mobilité sont le segment le plus dynamique avec un CAGR projeté de 5,65 % jusqu'en 2031. Les ventes mondiales de VE de tourisme dépassent 20 millions d'unités en 2025, chacune contenant des réfrigérants de cabine à faible PRP et des fluides pour boucle de batterie. Les volumes du marché secondaire de rétrofit ajoutent une hausse potentielle à mesure que les kits R-1234yf pénètrent les flottes existantes. La transformation alimentaire et des boissons, les produits pharmaceutiques et les soins de santé, ainsi que les industries de procédés chimiques maintiennent une croissance de base stable, soutenant collectivement la stabilité de la demande sur le marché plus large des réfrigérants.

Analyse géographique

La part de marché de 50,10 % de l'Asie-Pacifique dans le marché des réfrigérants en 2025 reflète la base manufacturière surdimensionnée de la région, les pics de température urbains et les cadres politiques favorables. Les exportations de climatiseurs domestiques de la Chine augmentent avec l'adoption intérieure, consolidant les flux en vrac de R-32 et de R-290 au travers de chaînes d'approvisionnement intégrées verticalement. Le programme d'incitation liée à la production (PLI) de l'Inde pour les produits électroménagers comprend des subventions pour la R&D sur les réfrigérants à faible PRP, accélérant les écosystèmes de composants locaux. Le Japon et la Corée du Sud ancrent le développement de matériaux avancés pour les mélanges A2L, exportant leur savoir-faire de formulation dans toute la région. Les économies d'Asie du Sud-Est suivent avec des financements pour les infrastructures de chaîne du froid, renforçant le leadership renforcé de l'Asie-Pacifique sur le marché des réfrigérants.

L'Amérique du Nord suit une voie équilibrée, car la loi américaine AIM mandate une trajectoire de plafonnement de la consommation de HFC tout en stimulant simultanément la demande de HFO dans les rétrofits HVAC. Chemours a enregistré une hausse de 40 % des ventes d'Opteon au cours du premier trimestre 2025, rendue possible par son expansion de capacité à Corpus Christi. L'architecture de tarification du carbone du Canada oriente davantage les spécifications des équipements vers les réfrigérants naturels dans le commerce alimentaire, tandis que le corridor industriel du Mexique demande des fluorocarbures pour le refroidissement des procédés sous des plafonds de PRP transitionnels.

L'Europe fait face au cadre réglementaire le plus contraignant. Les quotas F-Gas 2024 et les règles d'écoconception poussent les équipementiers à déployer des pompes à chaleur R-290 à grande échelle, soutenus par des fonds de subvention allemands et français. Le CO₂ transcritique est devenu la spécification par défaut pour les supermarchés, même dans les climats méridionaux, grâce aux modules d'optimisation pour températures ambiantes élevées. Le Royaume-Uni maintient un système de quotas indépendant mais s'aligne sur les calendriers de l'UE, gardant les perspectives du marché des réfrigérants convergentes à travers le continent.

Les régions émergentes d'Amérique du Sud et du Moyen-Orient et Afrique constituent la longue traîne du marché des réfrigérants. Des calendriers de réduction progressive retardés prolongent la demande de HFC, mais l'augmentation des attentes de refroidissement par habitant prépare de futurs cycles d'adoption à faible PRP. Les lacunes infrastructurelles sont comblées par des programmes de banques de développement multilatérales qui associent la logistique de la chaîne du froid à des mandats de productivité agricole.

Paysage réglementaire

Le cadre réglementaire des réfrigérants est remodelé par la réduction progressive obligatoire des HFC et des restrictions sectorielles liées à l'Amendement de Kigali et mises en œuvre par des règles spécifiques à chaque région. Dans l'Union européenne, le règlement (UE) 2024/573 renforce le contrôle des quotas et les restrictions d'usage, y compris des interdictions et limites applicables à partir de 2026 pour des applications spécifiques. Il maintient également des exemptions limitées dans le temps pour des usages médicaux et de chaîne du froid de niche jusqu'au 31 décembre 2026. En juillet 2026, le règlement d'exécution (UE) 2026/1444 a mis à jour les règles de contrôle des fuites en abrogeant les exigences antérieures et en alignant les méthodologies sur le nouveau cadre relatif aux gaz fluorés.

Aux États-Unis, l'EPA met en œuvre l'AIM Act à travers plusieurs programmes qui affectent à la fois les choix relatifs aux nouveaux équipements et le parc installé. Les exigences obligatoires de réparation des fuites au titre du programme Emission Reduction and Reclamation (ER&R) sont entrées en vigueur en janvier 2026 pour les appareils contenant 15 livres ou plus de HFC (ou de substituts dépassant des seuils de PRG spécifiés). Le programme Technology Transitions introduit progressivement des limites de PRG sectorielles, notamment une limite intermédiaire de PRG de 700 devenant effective pour les entrepôts frigorifiques en juillet 2026. En mai 2026, l'EPA a également finalisé des amendements décalant certaines échéances de conformité pour les refroidisseurs de réfrigération de procédés industriels et les équipements semi-conducteurs vers un calendrier unifié au 1er janvier 2030, modifiant les calendriers de conversion à court terme pour les utilisateurs finaux concernés.

Analyse de la chaîne de valeur

La chaîne de valeur des réfrigérants commence par les matières premières amont et les intrants de chimie du fluor, notamment le fluorure d'hydrogène anhydre, puis se poursuit par la synthèse des molécules (HFC, HFO et mélanges), le conditionnement et la distribution via des réseaux spécialisés de gaz et de produits chimiques. En aval, elle est reliée à la charge OEM, au service après-vente, ainsi qu'à la récupération et à la régénération. Les quotas liés à la réglementation et les interdictions sectorielles poussent déjà les producteurs à ajuster leurs portefeuilles de produits et à investir dans des molécules de nouvelle génération, tandis que les distributeurs et installateurs développent une manipulation, un suivi et une gestion des bouteilles axés sur la conformité pour accompagner la transition vers les options A2L/A3 et autres solutions à faible PRG.

Les récents mouvements en matière de capacité et de portefeuille montrent comment la sécurité d'approvisionnement et l'intégration verticale sont utilisées pour gérer la conformité et la volatilité des intrants. En Inde, SRF a annoncé un investissement d'environ 2 300 crores de roupies pour construire une usine de HFO de 20 000 tonnes par an à côté d'une installation d'AHF de 30 000 tonnes par an en Odisha (achèvement prévu pour février 2028), renforçant le contrôle sur un intrant amont clé tout en ajoutant une production de quatrième génération. En juin 2026, Gujarat Fluorochemicals a annoncé une expansion incluant la production de R134a, reflétant une demande transitoire continue dans les applications automobiles et de gestion thermique, alors même que les contraintes liées au PRG élevé accélèrent la substitution ailleurs. Du côté de la demande, les actions relatives aux quotas de l'UE et les exigences du programme Technology Transitions aux États-Unis accroissent l'importance des formulations qualifiées par application, des homologations OEM et de la préparation des services (réparation des fuites, équipement de récupération et compétence des techniciens) pour l'exécution des circuits de distribution.

Paysage concurrentiel

Le marché des réfrigérants reste modérément fragmenté. Honeywell, Chemours et Daikin exercent des avantages d'échelle grâce à des chaînes de précurseurs captives, une distribution mondiale et des accords de co-développement avec les équipementiers. La scission planifiée des matériaux avancés de Honeywell, un véhicule de revenus de 4 milliards USD, souligne le pivot du groupe vers les verticales des réfrigérants spécialisés et des solutions thermiques. Chemours a capitalisé sur la dynamique de la loi américaine AIM Act, enregistrant une croissance de 40 % d'Opteon après la mise en service de son usine de Corpus Christi et la signature d'un accord de fabrication avec Navin Fluorine pour les fluides de refroidissement par immersion. Daikin canalise des investissements doubles dans les lignes de compresseurs R-32 et les usines d'unités groupées R-290, alignant sa feuille de route pour les appareils électroménagers sur les prochains seuils F-Gas.

Les challengers de taille intermédiaire se concentrent sur les niches de réfrigérants naturels, tirant parti de cycles d'ingénierie plus rapides et d'une production régionale pour concurrencer les acteurs établis sur les contrats sensibles aux coûts. Les distributeurs de gaz spéciaux forment des alliances de couverture et des portails de commerce électronique verticaux pour lisser la volatilité des prix et garantir la traçabilité de la conformité. Les portefeuilles de propriété intellectuelle et l'étendue des infrastructures de service restent les principales barrières à l'entrée, guidant le positionnement concurrentiel dans l'ensemble du spectre du marché des réfrigérants.

Leaders du secteur des réfrigérants

Arkema

Daikin Industries, Ltd.

Honeywell International Inc

Sinochem Holdings Corporation Ltd

The Chemours Company

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

L'espace le plus clair se concentre sur l'approvisionnement conforme en molécules et les reformulations spécifiques aux applications, alors que les régulateurs vont au-delà des réductions progressives générales pour appliquer des restrictions sectorielles et une gestion des fuites. Dans l'UE, le règlement (UE) 2024/573 réduit la fenêtre adressable pour les réfrigérants à fort PRG dans les équipements neufs et la maintenance, tandis que les actions d'exécution associées resserrent les quotas pour les réfrigérants de réfrigération commerciale à fort PRG. Ce changement accroît la demande pour des alternatives qui répondent aux seuils applicatifs et aux codes de sécurité. Aux États-Unis, la mise en œuvre de l'AIM Act élargit le marché des options à faible PRG via les exigences du programme Technology Transitions et de réparation des fuites ER&R, avec une entrée en vigueur en janvier 2026 applicable aux systèmes à charge plus importante, soutenant la demande pour des réfrigérants et des services qui réduisent les émissions sur l'ensemble du cycle de vie et simplifient la documentation de conformité.

Le déploiement de capital par les producteurs indique où les opportunités à court terme sont poursuivies. SRF a augmenté ses dépenses d'investissement pour un complexe en Odisha combinant une unité de HFO de 20 000 tonnes par an avec une installation d'AHF de 30 000 tonnes par an (achèvement prévu en février 2028), et Gujarat Fluorochemicals a annoncé une capacité de production supplémentaire de R134a en juin 2026 pour répondre aux besoins automobiles, électroniques et de refroidissement avancé où les fluides transitoires représentent encore des volumes significatifs. Ces investissements, ainsi que des mouvements d'élargissement de portefeuille tels que l'expansion par Arkema et Honeywell de l'accès aux mélanges HFO à PRG plus faible sous des marques établies, indiquent une demande pour (i) des HFO et mélanges correspondant à des classes d'équipement spécifiques et à des échéances de conversion, (ii) des réfrigérants naturels liés aux programmes de crédits carbone et de décarbonation des distributeurs cités en Amérique du Nord et dans l'UE, et (iii) des services et infrastructures autour de la régénération, de la détection des fuites et de la manipulation sécurisée, qui deviennent des centres de coûts obligatoires plutôt que des mises à niveau facultatives.

Développements récents du secteur

- Juin 2026 : Gujarat Fluorochemicals a annoncé une expansion incluant une capacité de production de R134a en Inde, renforçant l'approvisionnement régional pour le refroidissement automobile et électronique. Cette démarche renforce la sécurité d'approvisionnement en matières premières et signale un basculement vers une capacité localisée dans un marché en transition hors des réfrigérants à fort PRG.

- Décembre 2025 : Daikin Industries a signé un accord d'acquisition d'Anh Nguyen Trading Technical Service au Vietnam afin d'intégrer les systèmes CVC et de gestion des bâtiments. Cette acquisition approfondit la capacité d'intégration des systèmes en aval dans un marché du refroidissement en forte croissance et relie les déploiements d'équipements à des capacités de contrôle influençant la performance des réfrigérants et la gestion des fuites.

- Septembre 2024 : Orbia Fluor & Energy Materials a lancé Klea Edge 444A, un réfrigérant à faible PRG destiné au marché de l'après-vente automobile de l'UE et du Royaume-Uni. Ce lancement répond aux besoins de remplacement motivés par la réglementation tout en préservant la compatibilité et les considérations de coût pour les parcs de véhicules existants.

Cadre de la méthodologie de recherche et portée du rapport

Définition et périmètre du marché

Le marché des réfrigérants est défini comme la demande et l'offre de réfrigérants chimiques utilisés comme fluide de travail dans les systèmes de refroidissement et de chauffage, couvrant la fabrication, la distribution et la consommation finale, suivi sur une base volumique (tonnes) dans les géographies couvertes.

Exclusions du périmètre : sont exclus la valeur des équipements (compresseurs, condenseurs, unités CVC préassemblées), la main-d'œuvre d'installation, et la plupart des frais de service après-vente à l'exception du réfrigérant lui-même.

Aperçu de la segmentation

- Par type

- Fluorocarbures

- Hydrochlorofluorocarbures (HCFC)

- Hydrofluorocarbures (HFC)

- Substances inorganiques

- Ammoniac

- Dioxyde de carbone

- Autres substances inorganiques

- Hydrocarbures

- Isobutane

- Propane

- Autres hydrocarbures

- Autres types (hydrofluorooléfines (HFO))

- Fluorocarbures

- Par application

- Réfrigération

- Domestique

- Commerciale

- Transport

- Industrielle

- Climatisation

- Chambre stationnaire/groupée

- Refroidisseurs

- Mobile

- Autres applications

- Réfrigération

- Par secteur d'utilisation final

- Bâtiments résidentiels et commerciaux

- Transformation alimentaire et des boissons

- Produits pharmaceutiques et soins de santé

- Automobile et e-mobilité

- Produits chimiques et pétrochimie

- Autres secteurs

- Par géographie

- Asie-Pacifique

- Chine

- Inde

- Japon

- Corée du Sud

- Pays de l'ASEAN

- Reste de l'Asie-Pacifique

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- France

- Royaume-Uni

- Italie

- Russie

- Reste de l'Europe

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Moyen-Orient et Afrique

- Arabie saoudite

- Afrique du Sud

- Reste du Moyen-Orient et de l'Afrique

- Asie-Pacifique

Sources de données, dimensionnement du marché et validation

Recherche documentaire

Le travail documentaire commence par l'établissement des règles définissant ce qui compte comme volume de réfrigérant et où il circule généralement dans la chaîne de valeur. Pour les réfrigérants, nous nous appuyons sur des statistiques publiques et des signaux de conformité, tels que les flux commerciaux d'UN Comtrade, les ressources liées à l'EPA SNAP et à l'AIM Act aux États-Unis, les résumés de déclaration des gaz fluorés de l'Agence européenne pour l'environnement, et la documentation de l'ozone et de l'Amendement de Kigali du PNUE.

Ensuite, nous utilisons les rapports annuels d'entreprises, les présentations aux investisseurs et les bulletins techniques de produits pour comprendre les ajouts de capacité, les évolutions du mix produits (par exemple, du HFC vers le HFO et les options naturelles), ainsi que les mouvements typiques de conditionnement et de bouteilles qui influencent les expéditions. Les bases de données de brevets sont également consultées pour repérer où les molécules et mélanges plus récents connaissent une activité plus élevée, ce qui aide à valider les hypothèses de calendrier. Certains abonnements payants pour les données financières d'entreprises et la veille informationnelle sont utilisés pour vérifier les annonces d'expansion et les changements de propriété. Les sources listées ici sont illustratives, et de nombreuses autres références publiques ont été utilisées pour la collecte de données, la validation et la clarification de la recherche.

Entretiens et enquêtes primaires

Le travail primaire est utilisé pour convertir les signaux documentaires en hypothèses pratiques correspondant à la manière dont les réfrigérants sont achetés et réapprovisionnés. Nous avons échangé avec un ensemble de fabricants de réfrigérants, de distributeurs, d'entreprises de régénération et de grands utilisateurs finaux, puis avons testé les attentes en matière de prix et d'adoption avec des rôles orientés circuit de distribution dans les principales régions consommatrices.

Comme la demande peut être tirée par le parc installé et les cycles de maintenance autant que par les ventes de nouveaux équipements, les entretiens ont également servi à vérifier les taux de recharge, la pénétration de la récupération et de la régénération, ainsi que le calendrier de réduction progressive par application.

Répartition des répondants du travail de terrain de la recherche primaire

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Premier rang : 38 % | Dirigeants (CXO) : 13 % | APAC : 49 % |

| Rang intermédiaire : 44 % | Responsables fonctionnels/d'unité : 41 % | EMEA : 29 % |

| Acteurs plus petits : 18 % | Managers : 46 % | Amériques : 22 % |

Dimensionnement de marché et prévisions

Le modèle central utilise une construction descendante du pool de demande qui reconstitue la consommation de réfrigérants à partir d'indicateurs de demande de refroidissement, du parc installé et du comportement de réapprovisionnement, puis convertit le résultat en tonnes annuelles par région. Les principaux intrants incluent les tendances du parc d'équipements de climatisation et de réfrigération, les tailles de charge typiques par type de système, les taux moyens annuels de fuite ou de recharge, les calendriers de transition des réfrigérants liés à la réglementation, et la part de matière récupérée et régénérée qui compense la demande de matière vierge.

Pour que le résultat reste ancré, les totaux sont corroborés par des vérifications ascendantes sélectives, telles que la direction des expéditions des fournisseurs, les vérifications des circuits de distribution, et une logique échantillonnée de prix et de volume pour les principales applications. Lorsque les signaux directs de volume sont incomplets, les écarts sont traités à l'aide d'indicateurs de substitution tels que le solde import-export, les fourchettes annoncées d'utilisation de la capacité, et les tendances d'intensité de service, puis retestés avec les retours d'experts.

Pour les prévisions, une analyse de scénarios est utilisée autour de la vitesse de réduction progressive et du rythme de substitution. Le scénario de base est étayé par une régression multivariée sur la croissance du parc d'équipements de refroidissement, les degrés-jours de refroidissement liés à la température, et les jalons réglementaires de réduction par étapes. Les hypothèses sont actualisées par région car les cycles de remplacement et l'application de la conformité n'évoluent pas à la même vitesse partout.

Validation des données et cycle de mise à jour

Les résultats sont validés par des contrôles multiples afin qu'une seule série de données bruyante ne détermine pas le chiffre final. Nous comparons les tonnes modélisées à des signaux indépendants tels que les volumes commerciaux, les résumés d'activité relative aux gaz fluorés lorsqu'ils sont disponibles, et la direction des tensions de prix et d'approvisionnement partagée par les acteurs du marché, puis nous examinons les valeurs atypiques avant validation finale.

Les révisions se font par étapes, où les calculs sont réexaminés par un autre analyste et les hypothèses clés sont mises à l'épreuve face aux dernières mises à jour réglementaires et de capacité. Le rapport est actualisé annuellement, et des mises à jour intermédiaires sont déclenchées lorsque des événements significatifs surviennent, tels que des annonces majeures de réduction progressive, la mise en service de grandes usines, ou des changements de politique qui modifient rapidement le mix de réfrigérants. Avant livraison, une nouvelle vérification est effectuée afin que les clients reçoivent la vue la plus actuelle possible.

Dimensionnement du marché des réfrigérants de Mordor Intelligence comparé à d'autres estimations publiées

Les tailles de marché publiées pour les réfrigérants peuvent varier considérablement, même lorsque le sujet final semble identique, car les sources mesurent souvent des éléments différents puis les désignent sous un même nom de marché commun. Les différences sont généralement dues au fait que le chiffre soit exprimé en valeur ou en volume, à la manière dont le réfrigérant régénéré est traité, au traitement des mélanges et des hypothèses de charge par application, et à la manière dont la devise et l'inflation sont gérées.

Dans le domaine des réfrigérants, les plus grands écarts proviennent généralement des limites de périmètre. Certaines sources s'appuient sur le chiffre d'affaires des fabricants en USD et peuvent également inclure des services connexes, tandis que d'autres se concentrent sur la demande physique en tonnes liée au parc installé et à la maintenance. Lorsque les taux de fuite, la fréquence de recharge et le calendrier de réduction progressive ne sont pas alignés sur la pratique réelle, la prévision peut évoluer rapidement, ce qui explique pourquoi l'écart entre les chiffres publiés est souvent significatif.

Comparaison de référence

| Source | Taille du marché | Lacunes de la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 2,17 millions USD (2026) | |

| Cabinet de conseil mondial A | 25,90 milliards USD (2024) | Utilise une approche fondée sur la valeur du chiffre d'affaires en USD et une fenêtre temporelle différente, ce qui peut également refléter les effets de prix, d'inflation et de mix plutôt que la seule consommation physique de réfrigérant. |

| Éditeur sectoriel B | 28,18 milliards USD (2025) | Rapporte la valeur du marché et peut intégrer des hypothèses de prix plus larges et une trajectoire de transition plus agressive, de sorte que les évolutions du prix de vente moyen et du mix produits peuvent gonfler les totaux au-delà d'une demande fondée sur le tonnage. |

Le tableau met en évidence que les publications fondées sur la valeur peuvent paraître beaucoup plus importantes car elles captent les variations de prix et de mix, et pas seulement la demande physique sous-jacente. Ici, le dimensionnement est ancré sur les tonnes et sur le comportement de recharge du parc installé. C'est pourquoi le chiffre de 2026 est présenté ainsi, un choix de modélisation appliqué par Mordor Intelligence.

Questions clés traitées dans le rapport

Quel est le volume mondial actuel des réfrigérants vendus ?

Le marché des réfrigérants a atteint 2,17 millions de tonnes en 2026 et devrait grimper à 2,59 millions de tonnes d'ici 2031.

Quelle région est le plus grand consommateur de réfrigérants ?

L'Asie-Pacifique mène avec 50,10 % de la demande en 2025, portée par l'adoption des climatiseurs et le développement des infrastructures de chaîne du froid.

Quels types de réfrigérants connaissent la croissance la plus rapide ?

Les hydrofluorooléfines se développent à un CAGR de 9,86 %, suivies du CO₂ et du propane dans les catégories de réfrigérants naturels.

Comment les véhicules électriques influenceront-ils la demande de réfrigérants ?

Les systèmes de gestion thermique des VE reposant sur le R-1234yf et des mélanges sur mesure propulsent un CAGR de 5,65 % dans les applications automobiles jusqu'en 2031.

Quel impact les réglementations de réduction progressive des HFC ont-elles sur l'offre ?

Les quotas de l'UE et de Kigali réduisent la production de HFC à 15 % des niveaux historiques de référence d'ici 2036, resserrant l'offre et incitant les utilisateurs à se tourner vers des alternatives à faible PRP.

Dernière mise à jour de la page le: