Taille et Part du Marché des Microsphères

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

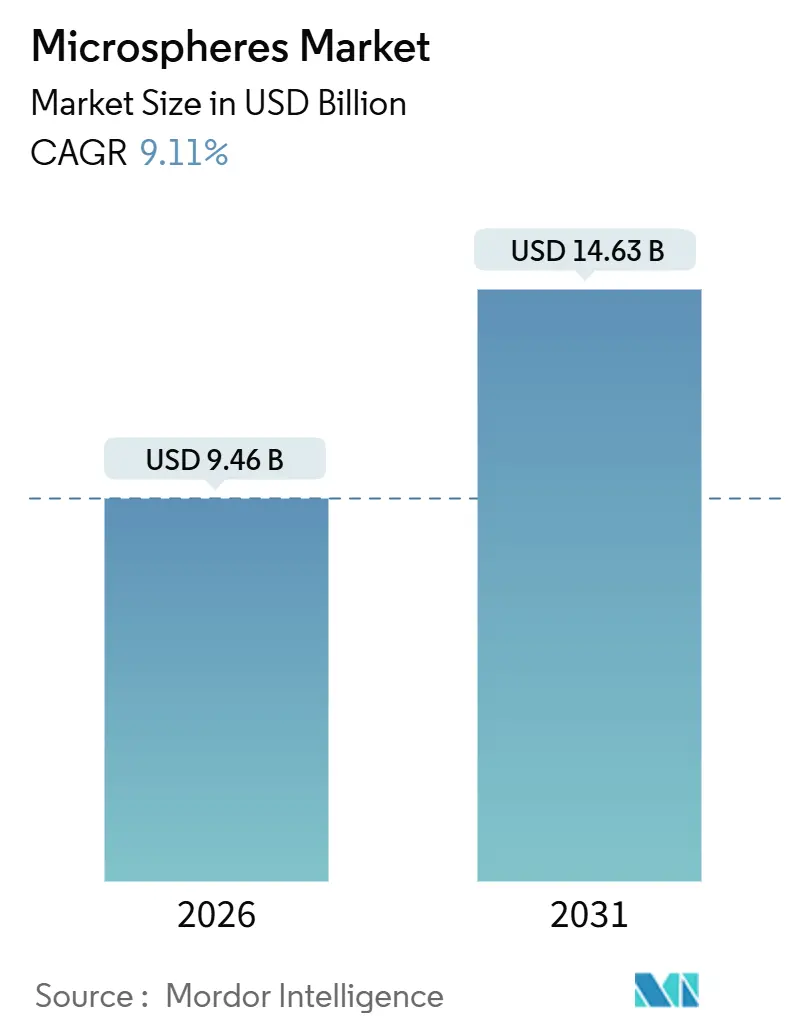

| Taille du Marché (2026) | 9.46 Milliards de dollars |

| Taille du Marché (2031) | 14.63 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 9.11% CAGR |

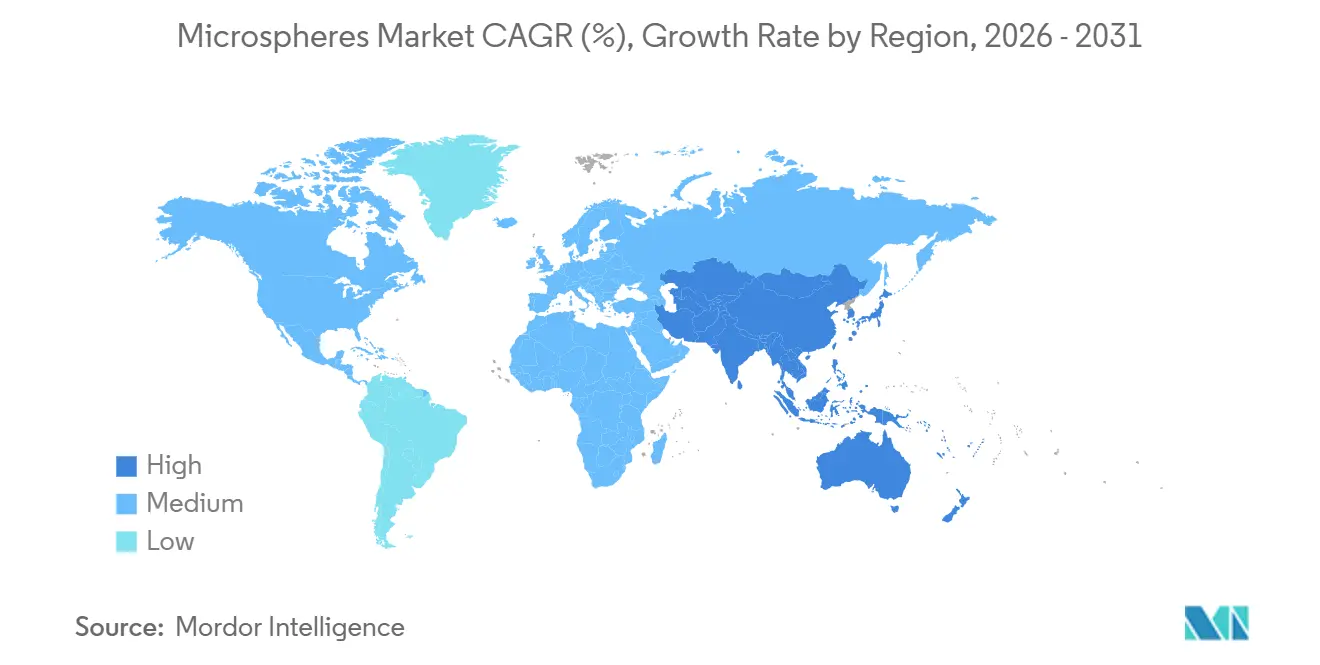

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Microsphères par Mordor Intelligence

La taille du Marché des Microsphères est estimée à 9,46 milliards USD en 2026 et devrait atteindre 14,63 milliards USD d'ici 2031, à un TCAC de 9,11 % durant la période de prévision (2026-2031). La demande persistante est portée par la radioembolisation en médecine de précision, les composites structurels allégés dans les véhicules électriques et l'aérospatiale, ainsi que les revêtements de marquage routier pour les villes intelligentes. Les microsphères de verre à base d'yttrium-90 approuvées par la FDA renforcent la visibilité des revenus en oncologie interventionnelle, tandis que les variantes creuses continuent de gagner des parts dans les mousses syntactiques, les fluides de forage et la mise en œuvre des thermoplastiques. La production régionale se déplace vers l'Asie-Pacifique, où de nouvelles capacités de bulles de verre ciblent les boîtiers de batteries pour véhicules électriques, consolidant la courbe de coûts à long terme du marché des microsphères. Parallèlement, l'interdiction progressive des microplastiques en Europe contraint les formulateurs à remplacer les billes polymères par des alternatives minérales ou bio-attribuées, faisant pencher les préférences en matière de matières premières vers le verre et les polymères biodégradables.

Principaux Enseignements du Rapport

- Par matière première, le verre a capturé 47,71 % de la part du marché des microsphères en 2026 et devrait croître à un TCAC de 10,83 % jusqu'en 2031.

- Par type, les variantes creuses représentaient 67,59 % de la taille du marché des microsphères en 2026 et devraient se développer à un TCAC de 10,39 % jusqu'en 2031.

- Par application, la technologie médicale était en tête avec une part de revenus de 40,57 % en 2026 et représente le segment à la croissance la plus rapide avec un TCAC de 10,74 % jusqu'en 2031.

- Par géographie, l'Amérique du Nord détenait 39,62 % de la part du marché des microsphères en 2026, tandis que l'Asie-Pacifique devrait enregistrer le TCAC le plus élevé de 11,89 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Perspectives du Marché Mondial des Microsphères

Analyse de l'Impact des Moteurs*

| Moteurs | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Application croissante dans l'imagerie médicale avancée et l'administration ciblée de médicaments | +2.8% | Amérique du Nord, Europe, Japon | Moyen terme (2-4 ans) |

| Pression vers l'allègement dans les composites pour véhicules électriques et l'aérospatiale | +2.4% | Mondial, avec concentration en Amérique du Nord, Europe, Chine | Long terme (≥ 4 ans) |

| Essor des peintures de marquage routier réfléchissantes et isolantes pour les projets de villes intelligentes | +1.6% | Cœur Asie-Pacifique, extension vers le Moyen-Orient et l'Afrique | Court terme (≤ 2 ans) |

| Fabrication microfluidique 3D décentralisée stimulant la demande de sphères personnalisées | +1.2% | Amérique du Nord, Europe, pôles sélectionnés d'Asie-Pacifique | Long terme (≥ 4 ans) |

| Adoption dans le béton fabriqué par fabrication additive pour la construction hors planète | +0.7% | Amérique du Nord, Europe (pôles d'agences spatiales) | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Application Croissante dans l'Imagerie Médicale Avancée et l'Administration Ciblée de Médicaments

Les microsphères de verre à base d'yttrium-90 sont devenues la référence absolue pour la radioembolisation transartérielle dans le traitement du carcinome hépatocellulaire. Cela fait suite aux résultats impressionnants démontrés par TheraSphere de Boston Scientific et SIR-Spheres de Sirtex, mis en évidence dans l'essai LEGACY et l'étude DOORwaY90[1]Résultats cliniques de la radioembolisation à l'Y-90, "Radioembolisation à l'Yttrium-90 pour le Carcinome Hépatocellulaire," PMC, pmc.ncbi.nlm.nih.gov. En 2024, des sphères polymères, comme Eye90, qui transportent des agents de contraste, ont réussi les évaluations de sécurité en première utilisation chez l'homme, renforçant la visualisation intraprocédurale. Parallèlement, des nanoparticules de carbone encapsulées dans du PLGA ont obtenu une validation préclinique pour le tatouage des ganglions lymphatiques, offrant une alternative non toxique aux colorants conventionnels. Bien que la voie 510(k) de la FDA accélère la commercialisation, elle exige des tests rigoureux sur la taille des particules et les radionucléides. Cette exigence souligne la nécessité de précision sur le marché des microsphères. De plus, à mesure que les hôpitaux adoptent de plus en plus les thérapies localisées, cela consolide et stimule les flux de revenus récurrents pour les fournisseurs de microsphères de verre.

Pression vers l'Allègement dans les Composites pour Véhicules Électriques et l'Aérospatiale

Les batteries de véhicules électriques incitent les équipementiers à se tourner vers les microsphères de verre creuses. En intégrant ces microsphères dans les boîtiers thermoplastiques et les boucliers de soubassement, les équipementiers parviennent à réduire significativement la masse des composants sans sacrifier la résistance aux chocs. Les bulles des séries K et S de 3M ouvrent la voie à des pièces finies légères avec des modules de traction élevés. Les grands acteurs de l'aérospatiale se tournent désormais vers les mousses syntactiques remplies de microsphères pour des applications telles que les radômes et les carénages. Dans la lignée du Boeing 787 et de l'Airbus A350, ces innovations s'intègrent dans les cellules de nouvelle génération. Les avantages d'une viscosité de résine plus faible, de propriétés diélectriques améliorées et d'une réduction des vides renforcent l'attrait des variantes creuses, assurant une croissance continue du marché des microsphères.

Essor des Peintures de Marquage Routier Réfléchissantes et Isolantes pour les Projets de Villes Intelligentes

Les billes de verre de type I et de type IV, lorsqu'elles sont incorporées dans des peintures routières thermoplastiques, atteignent une rétroréflectivité élevée. Cette performance est conforme aux seuils fixés par les normes DoD UFGS-32 17 23.16 et AASHTO M 247. Des pays comme l'Inde, la Chine et diverses nations de l'ASEAN intensifient leur utilisation des marquages réfléchissants. Cette démarche vise à réduire les accidents mortels nocturnes, qui représentent une part significative des décès sur la route dans des conditions de faible visibilité. De plus, les microsphères céramiques creuses sont efficaces pour réduire les températures des chaussées, contribuant à atténuer les îlots de chaleur urbains. Par conséquent, ces facteurs stimulent la demande à court cycle sur le marché des microsphères, notamment grâce aux allocations budgétaires des villes intelligentes.

Fabrication Microfluidique 3D Décentralisée Stimulant la Demande de Sphères Personnalisées

Les plateformes microfluidiques, utilisant la technologie des gouttelettes, produisent des microsphères uniformes, dépassant les limites de l'émulsification en batch traditionnelle. Les laboratoires académiques et les Organisations de Développement et de Fabrication sous Contrat (CDMO) sont désormais en mesure de fournir des particules sur mesure pour les diagnostics et les thérapies cellulaires en quelques jours, améliorant ainsi la flexibilité de conception. La désignation par la NASA d'un Niveau de Maturité Technologique 5 pour les composites régolithe-polymère souligne leur importance croissante dans la construction spatiale. L'augmentation du débit des réacteurs parallélisés indique une hausse notable des volumes de qualité spéciale sur le marché des microsphères.

Analyse de l'Impact des Freins*

| Freins | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Volatilité des prix de l'acrylonitrile et de la soude calcinée de qualité verrière | -1.4% | Mondial, aigu en Europe et en Asie | Court terme (≤ 2 ans) |

| Renforcement des interdictions sur les microplastiques dans les cosmétiques | -0.9% | Europe, Amérique du Nord, marchés sélectionnés d'Asie-Pacifique | Moyen terme (2-4 ans) |

| Goulots d'étranglement de capacité dans l'approvisionnement en agent gonflant pour microsphères expansibles | -0.6% | Mondial, concentré en Amérique du Nord et en Europe | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Volatilité des Prix de l'Acrylonitrile et de la Soude Calcinée de Qualité Verrière

En juin 2025, les prix américains de l'acrylonitrile sont restés stables, tandis qu'en Chine, il était plus abordable. Cependant, les prix européens ont fortement augmenté, sous l'effet de pénuries de propylène qui ont resserré les marges pour les microsphères polymères. Parallèlement, les restrictions sur la soude calcinée en Chine et en Turquie ont intensifié les fluctuations de coûts pour les producteurs de microsphères de verre. Les acheteurs au comptant sont confrontés à des variations de prix significatives au cours du trimestre, ajoutant de la complexité à l'économie des projets de mousses syntactiques et de modules de flottabilité.

Renforcement des Interdictions sur les Microplastiques dans les Cosmétiques

D'ici octobre 2027, le Règlement (UE) 2023/2055 impose l'élimination des microsphères de polymères synthétiques dans les cosmétiques à rincer, suivie d'une interdiction similaire sur les produits sans rinçage d'ici octobre 2029[2]Règlement (UE) 2023/2055, EUR-Lex, eur-lex.europa.eu. Ce règlement contraint les propriétaires de marques à se tourner vers des alternatives minérales ou biodégradables. Parallèlement, la loi américaine Microbead-Free Waters Act a déjà imposé des restrictions sur les produits à rincer. En 2024, la Corée du Sud et Taïwan ont introduit des réglementations similaires. De plus, la demande de microsphères de qualité cosmétique est en déclin.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Matière Première : Dominance du Verre Ancrée dans les Applications Médicales et Composites

Le verre détenait 47,71 % des revenus de 2026 et devrait surpasser les autres matières premières avec un TCAC de 10,83 % jusqu'en 2031. Sa double attractivité provient des billes de radioembolisation à l'yttrium-90 et des sphères creuses en verre sodo-calcique utilisées dans les composites syntactiques pour l'aérospatiale et le forage en eaux profondes. Le verre satisfait également aux exigences de la norme AASHTO M 247 concernant l'indice de réfraction pour le marquage routier, préservant un flux de volume de base. Les grades polymères se classent en deuxième position ; le lancement par Nouryon d'Expancel BIO bio-attribué en décembre 2024 répond aux audits de durabilité sans compromettre les taux d'expansion. Les sphères céramiques, de cendres volantes et métalliques répondent chacune à des besoins de niche — agents de soutènement haute pression, béton léger à faible coût et fabrication additive de pièces denses — garantissant une palette de matières premières diversifiée sur le marché des microsphères.

La conformité réglementaire façonne les préférences : la diffraction laser ISO 13320 confirme la taille des particules, tandis que la DSC ISO 11357 établit le profil des températures d'expansion, intégrant une discipline qualité dans les chaînes d'approvisionnement. Le secteur des microsphères récompense donc les producteurs qui associent la diversité des matériaux à la rigueur analytique. Les nouvelles interdictions européennes sur les nanomatériaux (Règlement 2024/858) restreignent les nano-copolymères styrène-acrylate, réorientant la demande vers des options polymères ou en verre de plus grande taille. Les producteurs de verre bénéficient d'une intégration verticale de la silice, les isolant de la volatilité de la soude calcinée. Les acteurs du polymère, en revanche, doivent se couvrir contre les fluctuations de l'acrylonitrile ou adopter des voies bio. Par conséquent, la part du verre sur le marché des microsphères devrait augmenter au cours de la décennie, notamment en oncologie, dans les composites aérospatiaux et les infrastructures de villes intelligentes.

Par Type : Les Microsphères Creuses Dominent le Volume grâce à leur Avantage de Densité

Les grades creux ont capturé 67,59 % du volume de 2026 et devraient croître à un TCAC de 10,39 % jusqu'en 2031, portés par les cas d'utilisation sensibles à la densité dans les véhicules électriques, l'aérospatiale et le pétrole et gaz. Les sphères creuses réduisent la masse des pièces, améliorant l'économie de carburant et l'efficacité du forage. Les sphères solides jouent un rôle central dans les applications à haute surface spécifique. Celles-ci comprennent les dosages multiplex xMAP de Luminex, le sablage abrasif et les supports de chromatographie, assurant une demande stable et diversifiée.

Les microsphères expansibles, un sous-ensemble creux, facilitent les processus d'expansion à base d'eau, conformément aux réglementations COV de Californie. Les particules de Janus, dotées de doubles chimies et de structures cœur-enveloppe, remettent en question les frontières traditionnelles, suggérant une évolution vers une segmentation fonctionnelle plus fluide. Grâce à ces innovations, les grades creux sont appelés à être le principal moteur de croissance sur le marché des microsphères jusqu'en 2031.

Par Application : La Technologie Médicale en Tête grâce à la Radioembolisation et au Diagnostic

Les utilisations en technologie médicale représentaient 40,57 % des revenus de 2026 et devraient progresser à un TCAC de 10,74 % jusqu'en 2031, les données de l'essai DOORwaY90 étendant la radioembolisation aux protocoles de transition vers la transplantation. Dans les immunodosages multiplex, les sphères de diagnostic améliorent les résultats thérapeutiques. Le secteur automobile, désormais le deuxième utilisateur, intègre des mastics enrichis de microsphères, des mousses acoustiques et des garnitures légères dans les véhicules. Dans l'aérospatiale, les composites utilisent ces sphères pour la transparence radar et le contrôle diélectrique, tandis que les peintures et revêtements bénéficient d'un financement constant grâce aux budgets municipaux de marquage routier.

Le cimentage en eaux profondes et la fracturation hydraulique haute pression connaissent une adoption croissante dans le secteur du pétrole et gaz. Alors que les cosmétiques, traditionnellement un bastion, font face à des défis réglementaires, les fournisseurs se tournent vers des billes de cellulose et bio-attribuées pour maintenir leur présence sur le marché. Ce paysage applicatif diversifié soutient une trajectoire de croissance stable pour le marché des microsphères.

Analyse Géographique

L'Amérique du Nord a généré 39,62 % des revenus de 2026. Le Minnesota et le Massachusetts, avec leurs pôles concentrés de dispositifs médicaux, renforcent le marché des billes de radioembolisation. Parallèlement, les pôles de composites de Seattle et Wichita alimentent la demande de bulles de verre pour les cellules de nouvelle génération. Nouryon a étendu ses activités à Green Bay, établissant des chaînes d'approvisionnement locales pour les mastics pour véhicules électriques destinés aux marchés du Michigan et de l'Ontario. Les spécifications actualisées de marquage routier du DoD garantissent un approvisionnement constant en billes de verre par les départements des transports des États. De plus, le cimentage des puits dans les sables bitumineux canadiens et les intérieurs automobiles au Mexique consolident davantage la position dominante de l'Amérique du Nord sur le marché des microsphères.

L'Asie-Pacifique devrait enregistrer un TCAC de 11,89 % jusqu'en 2031. La production de véhicules électriques en Chine stimule la demande de bulles de verre dans les boîtiers de batteries. Crerax, basée à Shanghai, propose une gamme de sphères — verre, polymère, céramique et métallique — reflétant la diversité de la demande du marché. Kureha, du Japon, exploite des centres de recherche et développement à Tokyo et à Houston, aidant les clients mondiaux dans les composites à qualifier de nouveaux grades. La volonté de l'Inde d'adopter des marquages routiers réfléchissants sur les autoroutes nationales stimule les importations de billes de verre. En Corée du Sud, des sphères polymères solides sont utilisées pour la validation des filtres dans les salles blanches de semi-conducteurs. De plus, l'émergence de l'ASEAN comme pôle de composants automobiles ajoute un autre niveau de potentiel de croissance pour le marché des microsphères.

L'Europe fait face aux défis posés par le Règlement 2023/2055, qui interdit les microbilles polymères dans les cosmétiques, et le Règlement 2025/2365, qui impose des contrôles sur les pertes de granulés. Alors que les équipementiers automobiles allemands intègrent des sphères expansibles dans les boîtiers de batteries pour véhicules électriques, les coûts liés à la conformité REACH soulèvent des défis en matière de dépenses d'investissement. Les leaders de l'aérospatiale en France se tournent vers des préimprégnés remplis de microsphères, et l'industrie éolienne offshore au Royaume-Uni utilise des modules de flottabilité en mousse syntactique. L'installation de Nouryon à Sundsvall joue un rôle central dans la satisfaction de la demande européenne de grades bio-attribués. Bien que l'Amérique du Sud et le Moyen-Orient et l'Afrique détiennent collectivement une part plus faible du marché mondial, les activités de forage pré-sel au Brésil et les initiatives de sécurité routière en Arabie Saoudite génèrent des poussées sporadiques de la demande, assurant un marché des microsphères géographiquement diversifié.

Paysage Concurrentiel

Le marché des microsphères est modérément consolidé. Les leaders des sphères en verre capitalisent sur l'intégration des matières premières siliceuses et des procédés de fusion propriétaires qui produisent des résistances à l'écrasement supérieures à 20 000 psi. Les spécialistes des polymères ajustent la chimie des agents gonflants ; les grades Expancel couvrent des fenêtres d'expansion de 80 à 200 °C et atteignent des ratios volumiques de 60×. Les acteurs établis dans les dispositifs médicaux Boston Scientific et Sirtex pratiquent des prix premium dans les niches de radioembolisation, défendus par les approbations de la FDA et les données cliniques. Des perturbateurs de niche tels que Cospheric et Crerax occupent des espaces blancs — cénosphères à très faible densité pour l'aérospatiale, sphères métalliques pour les revêtements par projection thermique — en misant sur l'agilité plutôt que sur l'échelle. Les certifications ISO 13485 et ISO/IEC 17025 différencient de plus en plus les fournisseurs là où la réglementation des utilisations finales est stricte.

Leaders du Secteur des Microsphères

Nouryon

3M

Potters Industries LLC

Chase Corporation

Trelleborg AB

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Novembre 2025 : Nouryon a lancé Expancel BIO, une gamme de sphères expansibles bio-attribuées vérifiée selon la norme ISCC PLUS, permettant jusqu'à 70 % de contenu renouvelable dans les chaussures, les mastics et les produits d'isolation.

- Décembre 2024 : Brenntag Specialties a obtenu les droits de distribution mondiale exclusive de la technologie de microsphères biodégradables de Calyxia, notamment CalyCare Gel 100 pour les cosmétiques à base d'huile, élargissant ainsi son portefeuille d'ingrédients durables.

Périmètre du Rapport sur le Marché Mondial des Microsphères

Les microsphères sont généralement des microparticules dont la taille varie de 1 à 1 000 microns de diamètre, grâce à leur résistance chimique, leur résistance à la chaleur, leur traitement amélioré et leur stabilité thermique. Les microsphères sont disponibles sous forme solide et creuse et sont de plus en plus utilisées par des secteurs tels que l'automobile, l'aérospatiale, les cosmétiques, les peintures et revêtements, le pétrole et gaz, les composites et la technologie médicale.

Le marché des microsphères est segmenté par matière première, type, application et géographie. Par matière première, le marché est segmenté en verre, polymère, céramique, cendres volantes, métallique et autres matières premières. Par type, le marché est segmenté en creux et solide. Par application, le marché est segmenté en automobile, aérospatiale, cosmétiques, pétrole et gaz, peintures et revêtements, technologie médicale, composites et autres applications. Le rapport couvre également la taille du marché et les prévisions pour le marché des microsphères dans 16 pays à travers les principales régions. Pour chaque segment, la taille du marché et les prévisions ont été établies sur la base des revenus (USD).

| Verre |

| Polymère |

| Céramique |

| Cendres Volantes |

| Métallique |

| Autres |

| Creux |

| Solide |

| Automobile |

| Aérospatiale |

| Cosmétiques |

| Pétrole et Gaz |

| Peintures et Revêtements |

| Technologie Médicale |

| Composites |

| Autres |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Corée du Sud | |

| Pays de l'ASEAN | |

| Reste de l'Asie-Pacifique | |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| Italie | |

| France | |

| Reste de l'Europe | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | Arabie Saoudite |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique |

| Par Matière Première | Verre | |

| Polymère | ||

| Céramique | ||

| Cendres Volantes | ||

| Métallique | ||

| Autres | ||

| Par Type | Creux | |

| Solide | ||

| Par Application | Automobile | |

| Aérospatiale | ||

| Cosmétiques | ||

| Pétrole et Gaz | ||

| Peintures et Revêtements | ||

| Technologie Médicale | ||

| Composites | ||

| Autres | ||

| Par Géographie | Asie-Pacifique | Chine |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Pays de l'ASEAN | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| Italie | ||

| France | ||

| Reste de l'Europe | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Arabie Saoudite | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions Clés Traitées dans le Rapport

Quelle est la valeur actuelle du marché des microsphères ?

La taille du marché des microsphères a atteint 9,46 milliards USD en 2026 et devrait progresser jusqu'à 14,63 milliards USD d'ici 2031, enregistrant un TCAC de 9,11 %.

Quel segment génère les revenus les plus élevés ?

Les applications en technologie médicale sont en tête, capturant 40,57 % des revenus de 2026 et projetées à un TCAC de 10,74 %.

Pourquoi les microsphères creuses sont-elles très demandées ?

Leur faible densité réelle permet aux équipementiers dans les véhicules électriques, l'aérospatiale et le forage de réduire la masse des composants sans sacrifier la résistance.

Comment les réglementations européennes affecteront-elles les microsphères polymères ?

Le Règlement 2023/2055 interdit les microbilles dans les cosmétiques d'ici 2029, contraignant les producteurs à se tourner vers des alternatives minérales ou biodégradables.

Quelle région devrait enregistrer la croissance la plus rapide ?

L'Asie-Pacifique devrait se développer à un TCAC de 11,89 % jusqu'en 2031, portée par la production de véhicules électriques en Chine et les exportations de polymères spéciaux du Japon.

Dernière mise à jour de la page le: