Taille et part du marché des dispositifs de test du reflux

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 4.39 Milliards de dollars |

| Taille du Marché (2031) | 5.40 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 4.23% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des dispositifs de test du reflux par Mordor Intelligence

La taille du marché des dispositifs de test du reflux devrait s'étendre de 4,22 milliards USD en 2025 et 4,39 milliards USD en 2026 à 5,40 milliards USD d'ici 2031, enregistrant un CAGR de 4,23 % entre 2026 et 2031.

L'adoption accélérée des métriques logicielles du Consensus de Lyon 2.0, les cycles de remplacement hospitaliers et le pivot vers la surveillance par capsule sans fil façonnent la croissance globale. Les hôpitaux renouvellent leurs parcs de cathéters hérités avec des plateformes pH-impédance multimodales qui automatisent la notation et réduisent le temps de révision, tandis que les systèmes sans fil continuent de gagner des parts de marché grâce aux fenêtres de surveillance de 96 heures qui capturent les corrélations symptômes-reflux que les études de 24 heures manquent. Le rappel de classe I de la FDA de juin 2025 concernant la capsule Bravo CF de Medtronic a ouvert un espace concurrentiel pour Diversatek Healthcare et Jinshan Science & Technology, qui proposent désormais des analyses compatibles avec le Consensus de Lyon et des mises à jour en nuage évitant les visites de mise à jour du micrologiciel sur site. Simultanément, l'harmonisation des recommandations par l'American College of Gastroenterology et la Société Européenne d'Endoscopie Gastro-Intestinale pousse les médecins à documenter des preuves objectives de reflux avant d'intensifier la thérapie par inhibiteurs de la pompe à protons, élargissant la demande procédurale dans les pratiques de gastro-entérologie, d'oto-rhino-laryngologie et de pneumologie.

Points clés du rapport

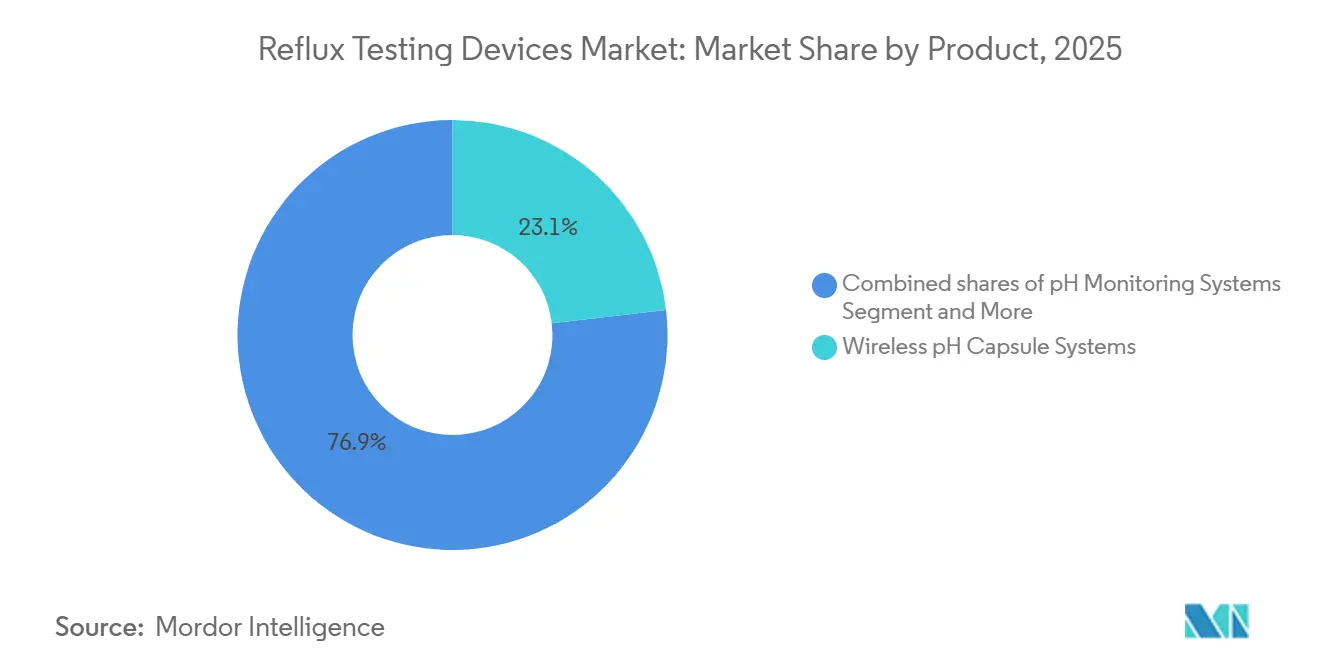

- Par type de produit, les systèmes de capsule pH sans fil ont dominé avec 23,14 % de la part du marché des dispositifs de test du reflux en 2025 et devraient se développer à un CAGR de 5,23 % jusqu'en 2031.

- Par utilisateur final, les hôpitaux ont représenté 52,34 % des revenus de 2025, tandis que les centres chirurgicaux ambulatoires constituent le canal à la croissance la plus rapide, avec un CAGR de 6,12 % jusqu'en 2031.

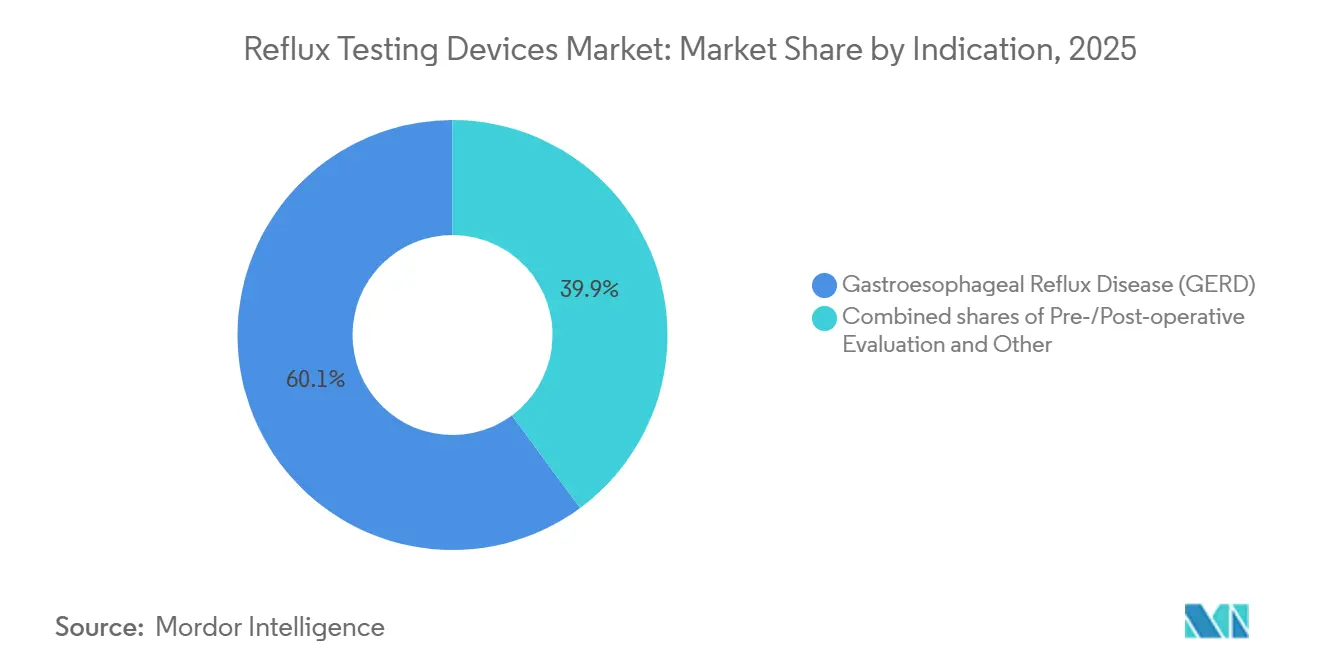

- Par indication, la maladie de reflux gastro-œsophagien a représenté 60,15 % de la demande en 2025, et la maladie de reflux gastro-œsophagien (RGO) est la cohorte à la croissance la plus rapide, avec un CAGR de 5,30 % jusqu'en 2031.

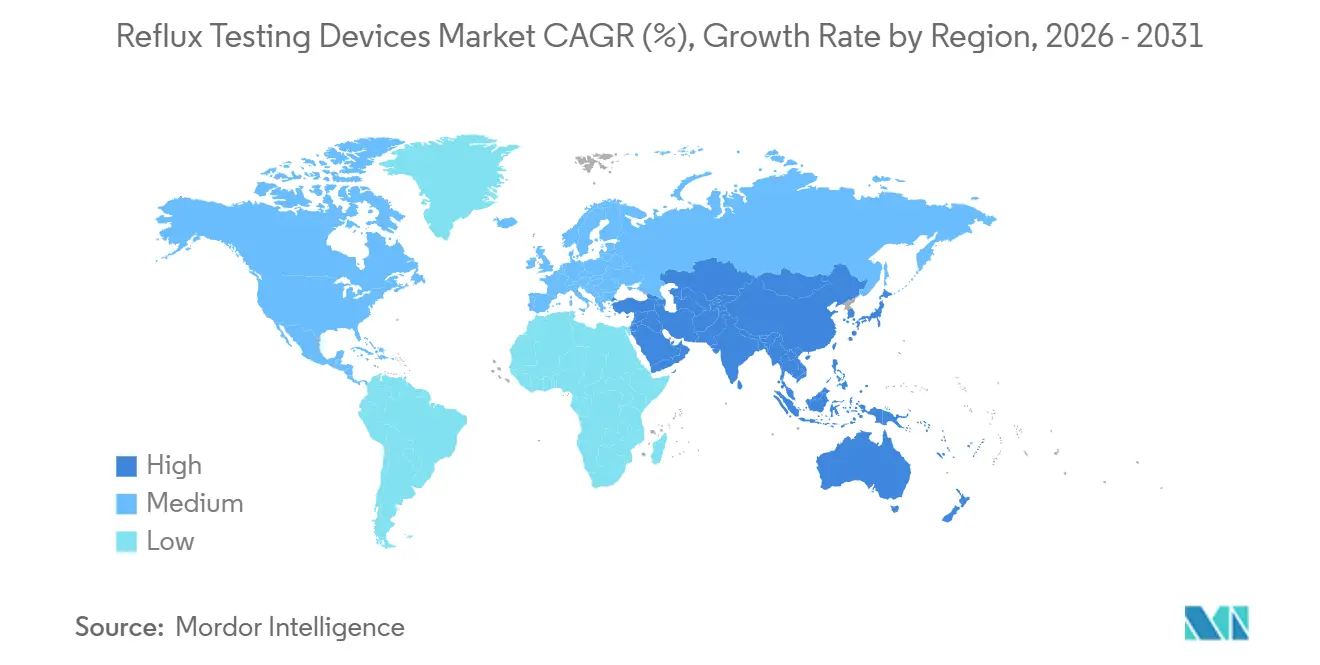

- Par géographie, l'Amérique du Nord a représenté 46,54 % des revenus mondiaux en 2025, mais l'Asie-Pacifique devrait afficher le CAGR régional le plus élevé de 6,34 % entre 2026 et 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché mondial des dispositifs de test du reflux

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Mise à jour des recommandations de test du reflux standardisant les décisions de surveillance ambulatoire | +0.8% | Mondial, avec adoption précoce en Amérique du Nord et en Europe occidentale | Moyen terme (2 à 4 ans) |

| La surveillance par capsule sans fil permet des études plus longues et une meilleure tolérance | +1.1% | Amérique du Nord, Europe et marchés urbains d'Asie-Pacifique | Court terme (≤ 2 ans) |

| La charge croissante des symptômes du RGO et extra-œsophagiens élargit les orientations vers les tests | +0.9% | Mondial, en particulier Asie-Pacifique et Amérique latine | Long terme (≥ 4 ans) |

| La domination hospitalière et les mises à niveau de la base installée soutiennent la demande de remplacement | +0.7% | Amérique du Nord et Europe | Moyen terme (2 à 4 ans) |

| Les métriques du Consensus de Lyon 2.0 intégrées dans les logiciels favorisent l'adoption objective | +0.6% | Amérique du Nord, Europe et certains centres tertiaires d'Asie-Pacifique | Court terme (≤ 2 ans) |

| La standardisation des achats des IDN et de l'Administration des anciens combattants consolide les choix de dispositifs | +0.5% | États-Unis | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Mise à jour des recommandations de test du reflux standardisant les décisions de surveillance ambulatoire

Le cadre du Consensus de Lyon 2.0 définit un temps d'exposition acide supérieur à 6 % comme concluant pour le RGO et inférieur à 4 % comme exclusif, éliminant les zones grises subjectives et incitant les hôpitaux à remplacer les enregistreurs dépourvus de calculs automatisés de l'impédance de base nocturne moyenne et de l'onde péristaltique induite par la déglutition post-reflux. Diversatek a intégré ces métriques dans sa version Zvu 3.4.0 en juin 2025, permettant une analyse simultanée de la manométrie et du pH au sein d'une interface unique [1]Diversatek Healthcare, "Présentation d'AutoSCAN Analytics," diversatekhealthcare.com. Les autorisations FDA 510(k) exigent désormais la preuve de l'exactitude des métriques du Consensus de Lyon, encourageant les fournisseurs à intégrer des moteurs de notation objectifs et accélérant les cycles de renouvellement pilotés par les logiciels. Des protocoles sans fil plus longs sont également imposés pour les patients présentant des résultats négatifs aux études par cathéter de 24 heures, révélant des cas positifs supplémentaires et augmentant les volumes procéduraux.

La surveillance par capsule sans fil permet des études plus longues et une meilleure tolérance

Les systèmes sans fil étendent l'observation à 96 heures, révèlent les schémas acides circadiens et enregistrent les événements symptomatiques lors d'activités réelles que les sondes nasales perturbent. La volonté des patients de répéter un test sans fil atteint 90 % contre 50 % pour les cathéters, un avantage de conformité qui favorise la surveillance longitudinale des cas réfractaires. Le rappel de Medtronic en 2025 a brièvement contraint l'approvisionnement, mais a également déclenché des évaluations hospitalières du dispositif alpHaFLEX de Jinshan, qui offre un échantillonnage à 50 Hz et des métriques natives du Consensus de Lyon, ainsi que de la capsule ZepHr de Diversatek, qui ont toutes deux obtenu de nouveaux contrats pluriannuels pendant la période de rappel [2]Jinshan Science & Technology, "Système pH-Impédance sans fil alpHaFLEX," jinshangroup.net.

La charge croissante des symptômes du RGO et extra-œsophagiens élargit les orientations vers les tests

La prévalence mondiale du RGO continue d'augmenter, et les orientations incluent désormais les patients souffrant de toux chronique et de reflux laryngopharyngé dont la pathologie implique la pepsine plutôt que l'acide. Le dépistage de la pepsine salivaire via le PepsinCheck de RD Biomed gagne du terrain, affichant une sensibilité groupée de 73 % et une spécificité de 72 % dans une méta-analyse de 2025, et orientant les candidats appropriés vers des études de confirmation par impédance-pH. La distribution directe aux consommateurs contourne les budgets d'investissement hospitaliers et accélère l'adoption parmi les consommateurs symptomatiques.

La domination hospitalière et les mises à niveau de la base installée soutiennent la demande de remplacement

Les réseaux de prestation intégrés et le système des Anciens Combattants américains standardisent les protocoles de surveillance du reflux et renouvellent les équipements tous les cinq à sept ans, principalement parce que les mises à niveau logicielles sont en retard sur le matériel plus ancien. Les contrats de l'Administration des anciens combattants de février 2026 pour les systèmes Bravo illustrent la fidélité aux fournisseurs en place, mais les exigences de métriques imposées par le Consensus de Lyon poussent néanmoins les hôpitaux vers des plateformes prenant en charge les mises à jour à distance en nuage et l'interopérabilité avec les dossiers médicaux électroniques.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| L'aversion des patients pour les cathéters nasaux freine l'adoption des tests | -0.6% | Mondial, en particulier sur les marchés à faible densité de spécialistes en gastro-entérologie | Court terme (≤ 2 ans) |

| La variabilité de la couverture et les obstacles à l'autorisation préalable pour les tests LPR/prolongés | -0.5% | États-Unis, avec répercussions sur les marchés à assurance privée en Amérique latine | Moyen terme (2 à 4 ans) |

| Les lacunes en capacité de spécialistes et en formation ralentissent le débit | -0.4% | Asie-Pacifique, Moyen-Orient et Afrique, et Amérique du Nord rurale | Long terme (≥ 4 ans) |

| L'autorisation limitée aux États-Unis pour certains systèmes non américains restreint la concurrence | -0.3% | États-Unis | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

L'aversion des patients pour les cathéters nasaux freine l'adoption des tests

Malgré les avantages des données d'impédance en temps réel, les sondes nasales découragent les tests répétés. Les recherches montrent que seulement la moitié des sujets répéteraient une étude par cathéter, contre 90 % pour les capsules sans fil. Les fabricants ont introduit des sondes en polyuréthane plus souples, mais les écarts de tolérance persistent, notamment dans la région Asie-Pacifique, où les attentes culturelles favorisent les approches non invasives. La réduction de l'adoption retarde le diagnostic dans les cas de reflux atypiques, perpétuant la thérapie empirique par IPP sans preuve objective.

Variabilité de la couverture et obstacles à l'autorisation préalable pour les tests prolongés

Les assureurs américains remboursent de manière incohérente les codes CPT 91037 et 91038 pour les études sans fil de 96 heures, avec des taux de refus allant jusqu'à 40 %. Les cabinets maintiennent donc un stock minimal de capsules, craignant des coûts de dispositifs non remboursés. Les demandes de remboursement pour le reflux extra-œsophagien font face à des obstacles encore plus importants, poussant certains patients à payer de leur poche ou à abandonner les tests. Les kits de pepsine salivaire en vente directe aux consommateurs comblent partiellement ce vide diagnostique.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par produit : les systèmes sans fil dépassent les cathéters malgré le contretemps du rappel

Les systèmes de capsule pH sans fil détenaient 23,14 % de part de marché en 2025 et se développeront à un CAGR de 5,23 % jusqu'en 2031, la croissance la plus rapide parmi les segments de produits, portée par des fenêtres de surveillance de 96 heures qui capturent les corrélations symptômes-reflux manquées par les études par cathéter de 24 heures et par les avantages de tolérance des patients qui réduisent l'abandon des études. Le rappel de classe I de Medtronic en juin 2025 des dispositifs de délivrance de capsule Bravo CF — lié à 33 blessures graves dues à des défauts de fabrication des adhésifs — a temporairement perturbé l'approvisionnement mais a accéléré les évaluations du système sans fil alpHaFLEX de Jinshan, qui échantillonne à 50 Hz et intègre les métriques du Consensus de Lyon, y compris la détection de l'onde péristaltique induite par la déglutition post-reflux, offrant aux hôpitaux une alternative différenciée pendant la période de rappel.

Les systèmes de surveillance pH-impédance, le deuxième segment en importance, bénéficient de l'accent mis par le Consensus de Lyon 2.0 sur l'impédance de base nocturne moyenne et les métriques de clairance du bolus, qui nécessitent des canaux d'impédance que les systèmes pH uniquement à base de cathéter ne possèdent pas, contraignant les hôpitaux à mettre à niveau les enregistreurs hérités vers des plateformes multimodales. Les systèmes de surveillance du pH à base de cathéter font face à des vents contraires structurels liés à l'aversion des patients — seulement 50 % des sujets sont prêts à répéter, contre 90 % pour les systèmes sans fil — mais conservent une utilité de niche pour les évaluations préopératoires, où les formes d'onde d'impédance en temps réel guident la planification chirurgicale.

Par utilisateur final : les centres chirurgicaux ambulatoires captent des parts alors que les soins basés sur la valeur remodèlent les schémas d'orientation

Les hôpitaux ont contribué à 52,34 % des revenus de 2025 grâce à la centralisation des achats et aux exigences d'intégration des dossiers médicaux électroniques qui favorisent les fournisseurs à l'échelle des entreprises. La taille du marché des dispositifs de test du reflux pour les centres chirurgicaux ambulatoires (CSA) devrait augmenter à un CAGR de 6,12 %, la croissance la plus rapide parmi les segments d'utilisateurs finaux, car les contrats de soins basés sur la valeur incitent aux tests de reflux préopératoires pour les candidats à la chirurgie bariatrique et anti-reflux afin de réduire les réadmissions à 90 jours, tandis que les réformes de paiement ambulatoire de Medicare déplacent le remboursement vers les cadres de CSA à moindre coût et s'éloignent des procédures en milieu hospitalier.

Les CSA appartenant à des médecins font preuve d'une agilité d'achat que les réseaux de prestation intégrés n'ont pas : ils adoptent des enregistreurs de pH portables tels que le système ZepHr de Diversatek et la plateforme alpHaFLEX de Jinshan dans les 60 à 90 jours suivant l'évaluation, contournant les cycles de comité d'investissement de 6 à 12 mois qui retardent les achats hospitaliers, et ils négocient des contrats directs avec les fournisseurs qui garantissent des remises de 20 % à 30 % par rapport aux prix des organisations d'achat groupé des hôpitaux.

Par indication : la maladie de reflux gastro-œsophagien (RGO) domine et devrait connaître la croissance la plus rapide jusqu'en 2031

La maladie de reflux gastro-œsophagien a représenté 60,15 % de la demande de 2025, ancrant le marché des dispositifs de test du reflux. La catégorie se développera à un CAGR de 5,30 % jusqu'en 2031, portée par les tests objectifs imposés par les recommandations avant une thérapie par IPP à long terme ou une chirurgie anti-reflux.

L'évaluation pré- et postopératoire reste de haute acuité, les chirurgiens exigeant une documentation de l'exposition acide pour planifier et auditer les résultats de la fundoplicature. Le remboursement, cependant, couvre souvent les tests préchirurgicaux mais pas postchirurgicaux, déprimant les volumes de suivi. Les thérapeutiques émergentes ciblant la pepsine pourraient encore augmenter la fréquence diagnostique à mesure que les développeurs de médicaments recherchent des biomarqueurs compagnons pour stratifier les répondeurs.

Analyse géographique

L'Amérique du Nord détenait 46,54 % des revenus mondiaux en 2025. La croissance se modérera à mesure que la base installée mature se heurte aux frictions de remboursement pour les études sans fil prolongées, mais les projets de modernisation des services de gastro-entérologie hospitaliers maintiennent un flux modeste de capitaux. Les centres chirurgicaux ambulatoires élargissent les volumes de tests du reflux grâce aux modèles de paiement à partage de risques. Le Canada et le Mexique restent sous-pénétrés en raison d'une densité de spécialistes plus faible et de formulaires provinciaux qui privilégient l'endoscopie.

L'Asie-Pacifique devrait afficher un CAGR de 6,34 %, le plus rapide au monde. Les 43,3 millions d'endoscopies annuelles en Chine créent un large entonnoir procédural, mais la surveillance ambulatoire du pH reste concentrée dans les hôpitaux de premier rang jusqu'à ce que les établissements régionaux ajoutent du personnel formé. Les fournisseurs nationaux comme Jinshan tirent parti de prix plus bas et d'un service local pour pénétrer rapidement le marché. Les chaînes d'hôpitaux privés en Inde sont des adopteurs précoces des capsules sans fil, bien que les normes de paiement direct tempèrent la croissance en dehors des zones métropolitaines. Les marchés développés tels que le Japon, la Corée du Sud et l'Australie reflètent les schémas de remplacement nord-américains mais favorisent les outils non invasifs en raison des préférences culturelles.

L'Europe présente un environnement de payeurs fragmenté. Les dispositifs marqués CE font face à des rémunérations variables, comme l'illustrent les prix de l'implant RefluxStop allant de 15 100 à 48 000 EUR. Les systèmes publics soulignent la nécessité de preuves d'efficience économique, poussant les fabricants à fournir des données économiques de santé solides. L'Allemagne et le Royaume-Uni sont en tête de l'adoption, tandis que les marchés d'Europe du Sud progressent plus lentement en raison des contraintes budgétaires.

Paysage concurrentiel

Le marché reste modérément concentré. Medtronic et Diversatek contrôlent ensemble la majorité des installations en Amérique du Nord et en Europe, mais le rappel de Medtronic en 2025 a affaibli la domination des acteurs en place et a permis à Jinshan d'obtenir des créneaux d'évaluation dans les centres tertiaires occidentaux et chinois. L'avantage concurrentiel se déplace du matériel vers l'analytique. Le Zvu 3.4.0 de Diversatek fusionne les données de manométrie et de reflux, réduisant les temps de rotation des salles, tandis que la suite en nuage de Jinshan exporte des messages HL7 FHIR sans intergiciel, une fonctionnalité prisée par les IDN.

Les jeunes entreprises poursuivent des stratégies de niche. Le PepsinCheck de RD Biomed s'adresse au segment direct aux consommateurs, vendant des kits de salive qui contournent les obstacles des payeurs et créent un entonnoir diagnostique en amont [3]RD Biomed, "Annonce du lancement américain de PepsinCheck," rdbiomed.com. The Reflux Company prévoit un modèle verticalement intégré combinant diagnostic et thérapie après l'acquisition des actifs de reflux de Restech. Les améliorations de précision de l'intelligence artificielle approchant 90 % réduisent les tâches de révision infirmière et forment un nouvel axe de concurrence. La certification ISO 13485 figure désormais en bonne place dans les évaluations des appels d'offres, limitant les petits entrants qui ne disposent pas de systèmes qualité matures.

Leaders du secteur des dispositifs de test du reflux

Medtronic Plc

Diversatek Healthcare

RD Biomed

Shenzhen Jinshan Science & Technology Co., Ltd.

The Reflux Company

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Janvier 2026 : La FDA a élevé le rappel de la capsule Bravo CF de Medtronic au niveau de classe I après confirmation de 33 blessures graves liées à des défauts d'adhésif.

- Mai 2025 : RD Biomed a signé un accord de distribution exclusif aux États-Unis de cinq ans avec The Reflux Company pour commercialiser PepsinCheck directement aux consommateurs à 79,95 GBP par kit.

- Mai 2025 : Diversatek a publié Zvu 3.4.0, intégrant des métriques compatibles avec le Consensus de Lyon et des analyses AutoSCAN qui réduisent le temps de révision à moins de 10 minutes

Portée du rapport mondial sur le marché des dispositifs de test du reflux

Selon la portée du rapport, les dispositifs de test du reflux sont des outils médicaux spécialisés utilisés pour diagnostiquer objectivement la maladie de reflux gastro-œsophagien (RGO) en surveillant la fréquence et la durée de l'exposition acide ou non acide dans l'œsophage. Ces dispositifs sont essentiels pour les patients dont les symptômes, tels que les brûlures d'estomac, les régurgitations ou la toux chronique, ne répondent pas aux médicaments standard, tels que les inhibiteurs de la pompe à protons (IPP).

Le marché des dispositifs de test du reflux est segmenté par produit, utilisateurs finaux, indication et géographie. Sur la base du produit, le marché est segmenté en systèmes de surveillance du pH (à base de cathéter), systèmes de surveillance pH-impédance (MII-pH), systèmes de capsule pH sans fil, systèmes de surveillance du pH oropharyngé, et accessoires & consommables. Par utilisateurs finaux, le marché est segmenté en hôpitaux, centres chirurgicaux ambulatoires (CSA), cliniques spécialisées en gastro-entérologie, et centres de diagnostic & laboratoires. Par indication, le marché est segmenté en maladie de reflux gastro-œsophagien (RGO), évaluation pré-/postopératoire (anti-reflux, bariatrique), et autres. Géographiquement, le marché est segmenté en Amérique du Nord, Europe, Asie-Pacifique, Moyen-Orient & Afrique, et Amérique du Sud. Le rapport de marché couvre également les tailles de marché estimées et les tendances pour 17 pays dans les principales régions du monde. Pour chaque segment, la taille du marché et les prévisions sont fournies en termes de valeur (USD).

| Systèmes de surveillance du pH (à base de cathéter) |

| Systèmes de surveillance pH-impédance (MII-pH) |

| Systèmes de capsule pH sans fil |

| Systèmes de surveillance du pH oropharyngé |

| Accessoires et consommables |

| Hôpitaux |

| Centres chirurgicaux ambulatoires (CSA) |

| Cliniques spécialisées en gastro-entérologie |

| Centres de diagnostic et laboratoires |

| Maladie de reflux gastro-œsophagien (RGO) |

| Évaluation pré-/postopératoire (anti-reflux, bariatrique) |

| Autres |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Corée du Sud | |

| Australie | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | CCG |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par produit | Systèmes de surveillance du pH (à base de cathéter) | |

| Systèmes de surveillance pH-impédance (MII-pH) | ||

| Systèmes de capsule pH sans fil | ||

| Systèmes de surveillance du pH oropharyngé | ||

| Accessoires et consommables | ||

| Par utilisateur final | Hôpitaux | |

| Centres chirurgicaux ambulatoires (CSA) | ||

| Cliniques spécialisées en gastro-entérologie | ||

| Centres de diagnostic et laboratoires | ||

| Par indication | Maladie de reflux gastro-œsophagien (RGO) | |

| Évaluation pré-/postopératoire (anti-reflux, bariatrique) | ||

| Autres | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Australie | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | CCG | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions clés auxquelles le rapport répond

Quelle est la valeur actuelle du marché des dispositifs de test du reflux ?

La taille du marché des dispositifs de test du reflux a atteint 4,39 milliards USD en 2026.

À quelle vitesse le marché va-t-il croître au cours des cinq prochaines années ?

Il est prévu de se développer à un CAGR de 4,23 % sur la période 2026-2031.

Quelle catégorie de produits connaît la croissance la plus rapide ?

Les systèmes de capsule pH sans fil progressent à un CAGR de 5,23 % portés par la capacité de surveillance de 96 heures et une meilleure tolérance des patients.

Pourquoi les hôpitaux remplacent-ils les systèmes à cathéter hérités ?

Les recommandations du Consensus de Lyon 2.0 exigent des métriques de notation automatisées que de nombreux enregistreurs plus anciens ne possèdent pas, incitant les hôpitaux à passer à des plateformes dotées de logiciels avancés.

Dernière mise à jour de la page le: