Taille et Part du Marché des Tests de Dépistage des Ulcères Peptiques à Domicile

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

| Taille du Marché (2025) | 317.76 Millions de dollars américains |

| Taille du Marché (2030) | 438.03 Millions de dollars américains |

| Taux de croissance (2025 - 2030) | 6.63% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Tests de Dépistage des Ulcères Peptiques à Domicile par Mordor Intelligence

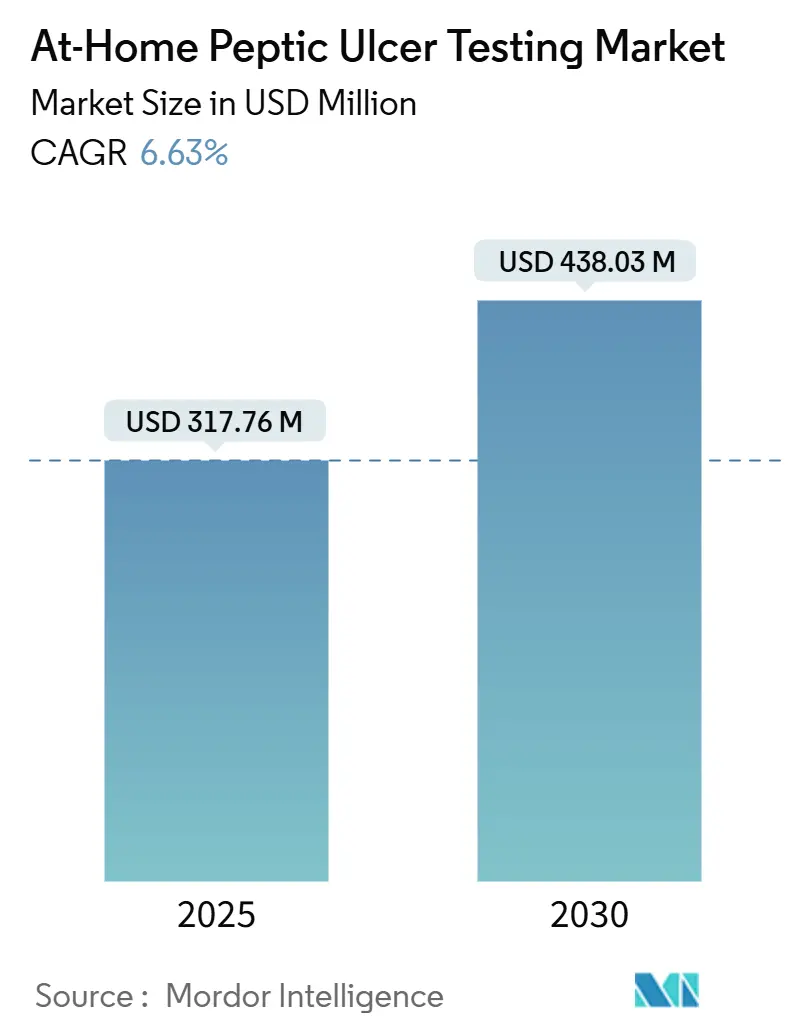

La taille du Marché des Tests de Dépistage des Ulcères Peptiques à Domicile est estimée à 317,76 millions USD en 2025, et devrait atteindre 438,03 millions USD d'ici 2030, à un CAGR de 6,63 % au cours de la période de prévision (2025-2030).

La demande s'accélère à mesure que les payeurs remplacent l'endoscopie invasive par la détection à domicile de l'Helicobacter pylori, que les régulateurs renforcent les exigences en matière de preuves pour les kits destinés aux utilisateurs non professionnels, et que les populations vieillissantes en Asie et en Europe maintiennent des taux de prévalence dépassant 50 % chez les personnes âgées de 60 ans et plus [1]Organisation mondiale de la Santé, « Prévalence de l'Helicobacter pylori et risque de cancer gastrique ». La légitimité de la catégorie s'est également renforcée après que l'Administration américaine des aliments et médicaments a exclu les dispositifs de collecte à domicile de la discrétion d'application dans sa règle sur les tests développés en laboratoire de mai 2024, obligeant les fabricants à respecter les normes complètes des dispositifs médicaux tout en donnant aux acheteurs institutionnels confiance dans la qualité des produits [2]Administration américaine des aliments et médicaments, « Règle finale sur les tests développés en laboratoire », . Parallèlement, les plateformes de vente directe au consommateur (DTC) associent des kits de diagnostic à des prescriptions de télésanté, convertissant un résultat positif en thérapie en quelques heures et orientant les préférences des consommateurs qui privilégient la commodité aux visites en clinique. Enfin, les pharmacies de détail améliorent leurs cliniques de bien-être pour effectuer des tests au point de soins, se positionnant comme des passerelles de traitement pour la dyspepsie et les symptômes d'ulcères légers, et captant les flux d'orientation qui se dirigeaient autrefois vers les laboratoires hospitaliers.

Principaux Enseignements du Rapport

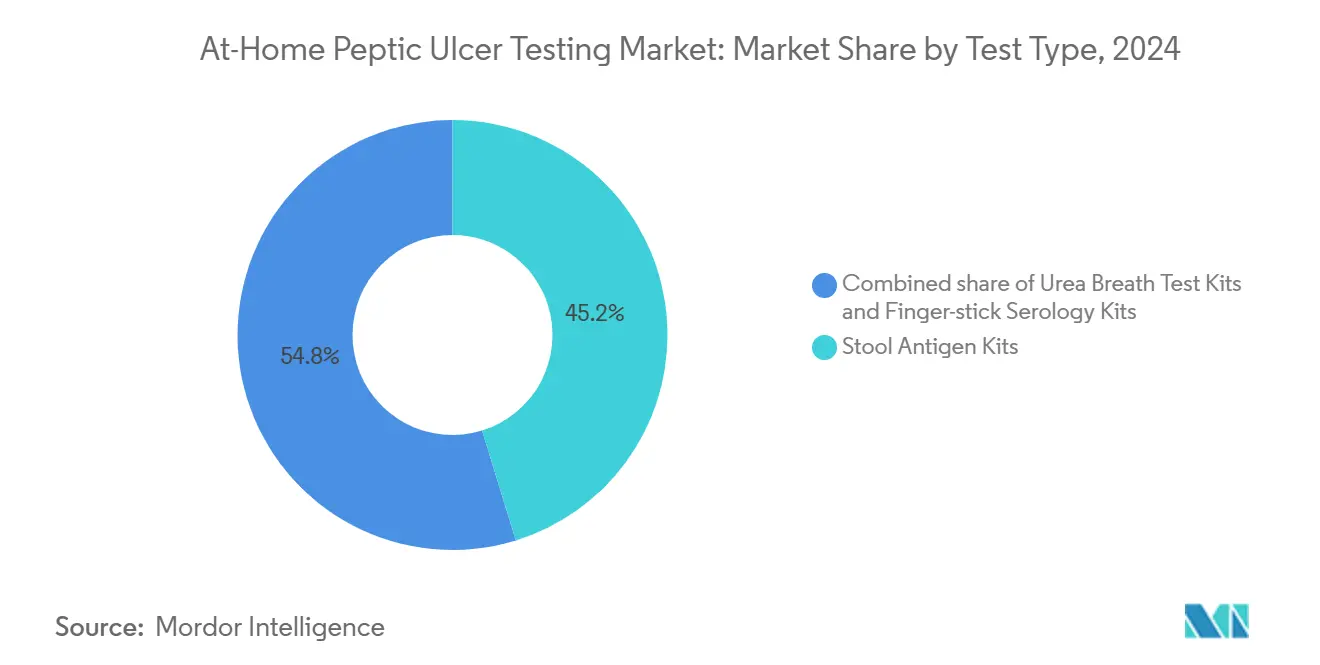

- Par type de test, les kits antigéniques fécaux ont capturé 45,23 % de la part du marché des tests de dépistage des ulcères peptiques à domicile en 2024, tandis que la sérologie par piqûre au doigt devrait progresser à un CAGR de 12,34 % jusqu'en 2030.

- Par canal de distribution, les modèles de vente directe au consommateur en ligne détenaient 55,1 % de la taille du marché des tests de dépistage des ulcères peptiques à domicile en 2024, tandis que les pharmacies de détail progressent à un CAGR de 13,8 % entre 2025 et 2030.

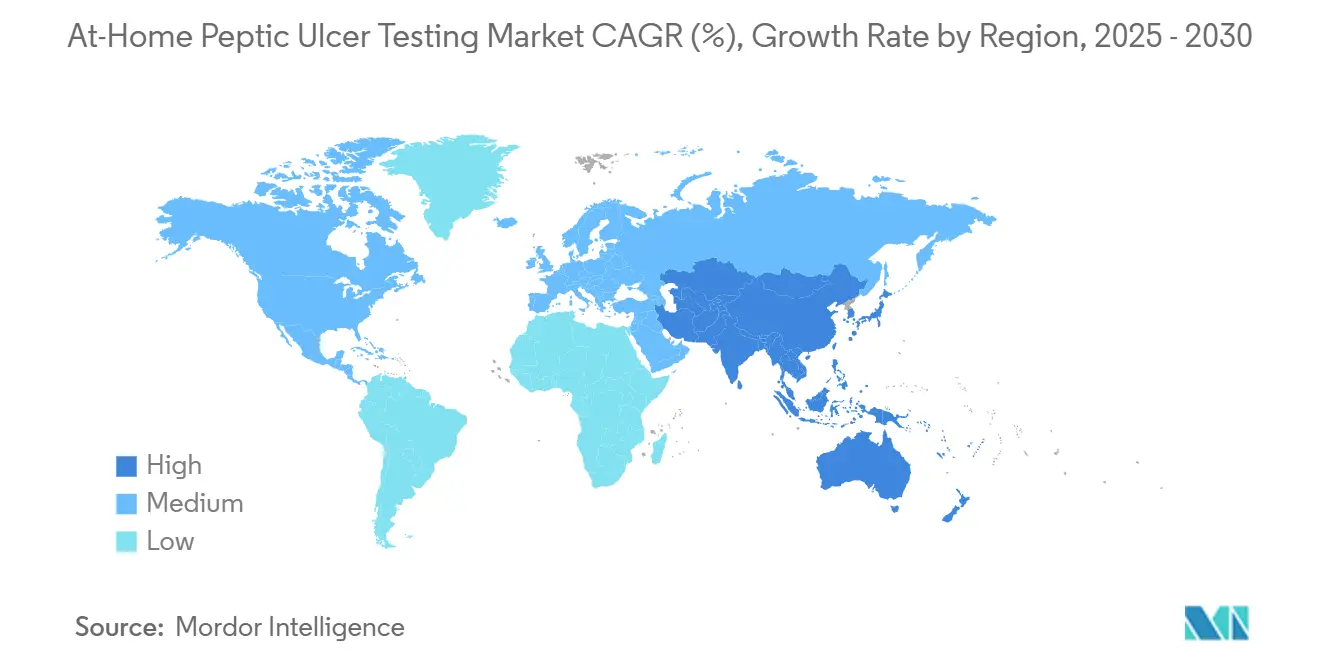

- Par géographie, l'Amérique du Nord était en tête avec une part de revenus de 37,22 % en 2024 ; l'Asie-Pacifique devrait enregistrer le CAGR régional le plus rapide à 9,67 % jusqu'en 2030.

Tendances et Perspectives du Marché Mondial des Tests de Dépistage des Ulcères Peptiques à Domicile

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Calendrier d'Impact |

|---|---|---|---|

| Passage de l'endoscopie invasive au diagnostic à domicile non invasif | +1.8% | Amérique du Nord, Europe occidentale | Moyen terme (2-4 ans) |

| Croissance des plateformes de tests en laboratoire en vente directe au consommateur | +1.5% | Amérique du Nord, Europe, Asie-Pacifique urbaine | Court terme (≤ 2 ans) |

| Prévalence croissante de H. pylori dans les populations vieillissantes | +1.2% | Asie-Pacifique, Europe orientale, Amérique latine | Long terme (≥ 4 ans) |

| Programmes de test-à-traitement en pharmacie de détail | +1.0% | États-Unis, Royaume-Uni, Australie | Moyen terme (2-4 ans) |

| Analyseurs respiratoires quantitatifs assistés par IA | +0.9% | États-Unis, Allemagne, France | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Passage de l'Endoscopie Invasive au Diagnostic à Domicile Non Invasif

L'endoscopie comporte un risque de perforation allant de 0,03 % à 0,1 %, et les complications liées à la sédation s'aggravent chez les patients âgés, ce qui incite les sociétés de gastroentérologie à recommander des tests de première intention non invasifs pour la dyspepsie non compliquée. Une étude des Instituts nationaux de la santé de 2025 a confirmé que les kits antigéniques fécaux administrés par des non-professionnels correspondent aux seuils de précision clinique, satisfont les attentes des patients en matière de confort et réduisent sensiblement la pression sur le débit hospitalier. Les payeurs renforcent ce mouvement car un test à domicile à 16 USD plus une consultation de télésanté à 15 USD coûte environ un dixième d'un épisode d'endoscopie ambulatoire. Les déséquilibres entre l'offre et la demande intensifient cette préférence : l'Inde ne compte que 0,5 gastroentérologue pour 100 000 habitants contre 4,6 pour 100 000 aux États-Unis, transformant le diagnostic à domicile d'une solution de commodité en un outil d'expansion des capacités. Le cadre réglementaire sous-jacent s'est consolidé lorsque les directives de mars 2024 de l'Administration américaine des aliments et médicaments ont rendu obligatoire la validation par les utilisateurs non professionnels, une mesure qui a augmenté les coûts de développement mais a apporté la rigueur produit attendue par les cliniciens.

Croissance des Plateformes de Tests en Laboratoire en Vente Directe au Consommateur

Les opérateurs de vente directe au consommateur contournent les intermédiaires traditionnels en expédiant des kits de collecte directement aux patients, puis en livrant les résultats via des portails sécurisés qui déclenchent des prescriptions de télésanté. Ce modèle dominait avec 55,1 % de part de distribution en 2024, soutenu par des politiques autorisant les tests initiés par le laboratoire sans ordonnance préalable dans 37 juridictions américaines. Kihealth a intégré un test antigénique fécal H. pylori dans un abonnement bien-être à 99 USD en août 2024, démontrant comment des points de contact récurrents peuvent monétiser l'enthousiasme pour la santé intestinale au-delà des tests ponctuels. La logistique reste le talon d'Achille : les échantillons de selles perdent leur stabilité antigénique au-delà de 48 heures à température ambiante, et les plateformes qui sous-investissent dans l'expédition en chaîne du froid connaissent des taux de faux négatifs supérieurs à 10 %, attirant l'attention de l'Administration américaine des aliments et médicaments. Les défenses concurrentielles reposent donc sur des garanties de délai d'exécution et la profondeur du réseau de médecins plutôt que sur une technologie de test propriétaire.

Prévalence Croissante de H. pylori dans les Populations Vieillissantes

La prévalence mondiale de H. pylori atteint 44 %, dépassant 50 % chez les adultes de plus de 60 ans en Asie, en Amérique latine et dans certaines parties de l'Europe orientale. Le Japon subventionne la thérapie d'éradication indépendamment des symptômes pour atténuer le risque croissant de cancer gastrique dans une population où 29 % ont désormais plus de 65 ans. La Chine a enregistré une augmentation de 18 % des hospitalisations pour maladie ulcéreuse peptique chez les personnes âgées (70 ans et plus) entre 2019 et 2024, attribuant cette hausse à la polymédication et à l'infection bactérienne persistante. Les tests à domicile contournent les obstacles liés à la mobilité et aux soins spécialisés qui pèsent particulièrement sur les personnes âgées dans les zones rurales, permettant aux aidants de gérer le processus de diagnostic avec une supervision clinique minimale. Les macro-démographies amplifient encore la demande : les Nations Unies prévoient que la cohorte des 60 ans et plus doublera pour atteindre 2,1 milliards de personnes d'ici 2050, avec la croissance la plus forte dans les régions déjà confrontées à une séroprévalence élevée.

Programmes de Test-à-Traitement en Pharmacie de Détail Associant des Kits H. pylori

Les pharmacies de détail intègrent de plus en plus les diagnostics gastro-intestinaux aux côtés de la vaccination et du suivi des maladies chroniques. Boots UK a validé le modèle en lançant des tests de micronutriments par piqûre au doigt en mars 2024, créant des plans opérationnels pour l'ajout d'une sérologie rapide H. pylori. Aux États-Unis, Walgreens et CVS étendent les flux de travail test-à-traitement de l'ère pandémique à la gestion des ulcères peptiques grâce à des accords de pratique collaborative qui couvrent désormais 23 États. Les pharmaciens suivent des algorithmes de protocole : examiner les résultats positifs, conseiller sur les schémas antibiotiques et dispenser la trithérapie sur place. L'économie est favorable car les pharmacies génèrent une marge à la fois sur le kit et sur l'ordonnance, tandis que les assureurs évitent les épisodes coûteux aux urgences liés aux ulcères hémorragiques. Des frictions persistent là où le statut de vente libre reste indisponible ; les pharmacies doivent se connecter à des réseaux de médecins pour combler le manque d'ordonnances, ralentissant le déploiement dans les juridictions restrictives.

Analyse de l'Impact des Freins*

| Frein | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Calendrier d'Impact |

|---|---|---|---|

| Précision variable de la sérologie à domicile par rapport aux tests d'infection active | -0.7% | Mondial | Court terme (≤ 2 ans) |

| Exigences strictes de l'Administration américaine des aliments et médicaments / marquage CE pour l'étiquetage à usage domestique | -0.5% | Amérique du Nord, Europe | Moyen terme (2-4 ans) |

| Hausses de coûts liées aux droits de douane pour les réactifs d'isotopes et d'immunodosage | -0.4% | Amérique du Nord, Europe | Court terme (≤ 2 ans) |

| Résistance des cliniciens à l'automédication et à l'utilisation abusive des antibiotiques | -0.3% | Mondial | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Précision Variable de la Sérologie à Domicile par Rapport aux Tests d'Infection Active

La sérologie détecte les anticorps IgG qui peuvent persister longtemps après l'éradication, limitant son utilité pour la confirmation du traitement. Une revue Cochrane de 2024 a évalué la sensibilité de la sérologie entre 76 % et 96 %, avec une spécificité tombant à aussi bas que 79 % chez les patients récemment exposés aux antibiotiques. Les cliniciens font donc confiance aux formats antigéniques fécaux ou de test respiratoire à l'urée pour la vérification post-thérapeutique, limitant la part de la sérologie en Amérique du Nord où les tests de suivi représentent jusqu'à 40 % du volume diagnostique. Les kits à double marqueur combinant anticorps et antigène sont prometteurs mais font face à des voies réglementaires complexes, car l'Administration américaine des aliments et médicaments exige une validation clinique pour chaque analyte séparément. Les faux positifs entraînent une utilisation inutile d'antibiotiques, tandis que les faux négatifs retardent la prise en charge des ulcères, exposant les fabricants à des risques de responsabilité et d'atteinte à la réputation.

Exigences Strictes de l'Administration Américaine des Aliments et Médicaments / Marquage CE pour l'Étiquetage à Usage Domestique

La règle de mai 2024 de l'Administration américaine des aliments et médicaments sur les tests développés en laboratoire a supprimé la discrétion d'application pour tout dispositif destiné à la collecte d'échantillons à domicile ou à l'usage domestique, obligeant les entreprises à soumettre des dossiers 510(k) ou de novo incluant des études d'utilisabilité par des non-professionnels auprès de plus de 200 participants présentant des niveaux d'alphabétisation variés. Le Règlement européen sur les dispositifs médicaux 2017/745 impose des exigences parallèles et une surveillance rigoureuse après commercialisation sur l'ensemble du continent. L'impact budgétaire est aigu pour les petits innovateurs ; Abingdon Health, par exemple, a déclaré un chiffre d'affaires de 6,1 millions GBP (7,7 millions USD) en 2024, alors qu'un seul essai d'utilisabilité pivot peut coûter entre 0,5 et 1 million USD. Cet obstacle en matière de preuves prépare le marché à une consolidation, les entreprises aux ressources limitées cherchant des partenariats ou des sorties.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type de Test : Dominance des Antigènes Fécaux Face à la Croissance Rapide de la Sérologie

Les kits antigéniques fécaux représentaient 45,23 % de la part du marché des tests de dépistage des ulcères peptiques à domicile en 2024, portés par leur capacité à détecter une infection active et à se conformer aux directives de l'American College of Gastroenterology qui considèrent ce format équivalent aux tests respiratoires à l'urée pour la confirmation de l'éradication. La certification de l'Administration américaine des aliments et médicaments obtenue par Biomerica en 2024 pour son test ELISA fécal HP Detect a validé une logistique de collecte à domicile évolutive, les échantillons étant expédiés vers des laboratoires certifiés CLIA dans des conditions ambiantes pour un traitement par immunodosage enzymatique.

La sérologie par piqûre au doigt, bien que plus modeste en revenus absolus, devrait progresser à un CAGR de 12,34 % jusqu'en 2030. Les cassettes à flux latéral à or colloïdal donnent des résultats en moins de 10 minutes, se vendent en dessous de 10 USD et s'adaptent aux flux de travail des pharmacies de détail qui privilégient la rapidité à la précision du suivi post-traitement. Les tests respiratoires à l'urée se situent entre ces deux pôles : la précision dépasse 95 %, mais la dépendance à l'urée marquée aux isotopes augmente les coûts des réactifs de 15 à 25 USD et nécessite des matériaux d'expédition d'échantillons spécialisés. La volatilité des droits de douane amplifie la charge des coûts, en particulier pour les petits producteurs sans contrats d'isotopes à long terme. L'obligation de validation par les utilisateurs non professionnels imposée par l'Administration américaine des aliments et médicaments favorise davantage les kits antigéniques fécaux, qui séparent la collecte de l'analyse en laboratoire et évitent ainsi certains écueils d'utilisabilité inhérents aux analyseurs respiratoires sur site.

Par Canal de Distribution : Les Pharmacies de Détail Dépassent la Croissance en Ligne

Les canaux de vente directe au consommateur en ligne contrôlaient 55,1 % de la taille du marché des tests de dépistage des ulcères peptiques à domicile en 2024, bénéficiant du désir de confidentialité des consommateurs et des offres groupées combinant le diagnostic H. pylori avec le séquençage du microbiome et un suivi continu par télésanté. Des plateformes telles que 1health soutiennent une portée nationale et des structures de revenus par abonnement, intégrant les résultats dans des dossiers médicaux électroniques qui déclenchent une révision par le médecin.

Les pharmacies de détail, cependant, devraient croître à un CAGR de 13,8 % jusqu'en 2030, les chaînes intégrant les diagnostics au point de soins dans les cliniques de bien-être existantes et tirant parti des accords de pratique collaborative permettant la prescription par les pharmaciens dans 23 États américains. L'avantage des points de vente physiques réside dans l'immédiateté : un consommateur peut se faire tester et recevoir des antibiotiques en une seule visite, un service que les opérations de courrier DTC ne peuvent pas égaler. Les hybrides de télésanté se situent entre le DTC et le commerce de détail, associant des kits envoyés par courrier à des consultations virtuelles pour satisfaire les juridictions qui exigent encore l'implication d'un médecin. Les contraintes du Règlement général sur la protection des données orientent la concurrence européenne vers les pharmacies, qui maintiennent déjà des flux de travail sécurisés de consentement des patients.

Analyse Géographique

L'Amérique du Nord détenait 37,22 % de la part des revenus en 2024, les assureurs américains remboursant les tests non invasifs dans le cadre des mandats de soins préventifs et les kits dispensés de la réglementation CLIA se multipliant dans les commerces de détail. L'application de la règle finale sur les tests développés en laboratoire de l'Administration américaine des aliments et médicaments augmentera les coûts de conformité mais renforcera également la confiance institutionnelle, encourageant les systèmes hospitaliers à intégrer les diagnostics à domicile dans les programmes de santé des populations. Le Canada et le Mexique offrent un potentiel de croissance supplémentaire ; le Ministère de la Santé du Mexique rapporte une prévalence de H. pylori supérieure à 60 % chez les citoyens de plus de 50 ans, stimulant la demande de tests à domicile dans les régions où les cliniques spécialisées restent rares.

L'Asie-Pacifique devrait enregistrer un CAGR de 9,67 % jusqu'en 2030, soutenu par la croissance du marché des diagnostics en Inde, passant de 13 milliards USD en 2023 à 25 milliards USD d'ici 2028. Des entreprises telles que MyDiagnostics proposent des kits antigéniques fécaux à 2 500 INR (30 USD) avec collecte à domicile, sous-cotant les laboratoires hospitaliers et séduisant les utilisateurs de la classe moyenne urbaine. La Chine stimule la demande en finançant l'expansion des soins primaires dans les villes de deuxième et troisième rang, où la capacité d'endoscopie est historiquement inférieure à la prévalence des ulcères [3]Commission nationale de la santé de Chine, « Tendances des hospitalisations pour ulcères peptiques ». Les cycles réglementaires varient : l'Australie accepte les données cliniques étrangères, tandis que la Chine stipule des essais nationaux, allongeant les délais de lancement jusqu'à deux ans.

L'Europe contribue au reste, ancrée par l'Allemagne et le Royaume-Uni où les projets pilotes du Service national de santé associent des tests respiratoires à domicile à des outils numériques de suivi des symptômes, réduisant les listes d'attente en gastroentérologie de 28 % lors des premiers déploiements. La demande au Moyen-Orient se concentre dans les États du Golfe qui accueillent de grandes communautés d'expatriés sud-asiatiques avec une séroprévalence élevée, et où les systèmes de santé privés paient des prix premium pour les diagnostics rapides. Le potentiel de l'Amérique du Sud réside au Brésil et en Argentine, où les assureurs remboursent les tests non invasifs pour gérer les arriérés d'endoscopie.

Paysage Concurrentiel

La concurrence est modérée, répartie entre les modalités respiratoires, fécales et sérologiques, chacune ayant des exigences distinctes en matière de chaîne d'approvisionnement. LabCorp et Quest Diagnostics tirent parti de leurs réseaux de collecte à domicile existants pour associer des panels H. pylori à des profils lipidiques et thyroïdiens, obtenant des contrats avec les payeurs que les acteurs plus petits ne peuvent pas facilement égaler. Des entreprises spécialisées telles que Biomerica, Omed Health et Abingdon Health poursuivent des autorisations réglementaires pour débloquer de nouveaux canaux ; la certification de l'Administration américaine des aliments et médicaments obtenue par Biomerica pour HP Detect ELISA et son approbation aux Émirats arabes unis en avril 2025 pour le Fortel Ulcer Test illustrent une stratégie à double marché ciblant les laboratoires américains et les environnements de soins au point de soins au Moyen-Orient.

La divergence stratégique repose sur l'intégration verticale par rapport à la spécialisation des composants. Le partenariat de Kihealth avec Genova Diagnostics illustre la voie intégrée, contrôlant la logistique de collecte, le traitement en laboratoire et la prescription par télésanté. Abingdon Health poursuit un modèle de composants, fournissant des cassettes à flux latéral aux marques de pharmacies et aux clients de fabrication sous contrat en Amérique du Nord. Les opportunités inexploitées se concentrent dans la télé-gastroentérologie, où des analyseurs respiratoires améliorés par l'IA alimentent des métriques en temps réel pour les médecins à distance, et dans la spectroscopie sans isotopes qui réduit considérablement les coûts par test. Les exigences de validation renforcées de l'Administration américaine des aliments et médicaments accélèrent la consolidation, les jeunes entreprises sous-capitalisées ayant du mal à financer des essais pivots et une surveillance après commercialisation.

Leaders du Secteur des Tests de Dépistage des Ulcères Peptiques à Domicile

PRIMA Lab SA

Biomerica, Inc.

Owlstone Medical Limited

Biometrix Corporation

LabCorp

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Septembre 2025 : Omed Health a lancé OMED Health Plans en Grande-Bretagne, intégrant son analyseur respiratoire marqué CE à une application pour smartphone et un parcours clinicien ; le dispositif a enregistré une concordance supérieure à 90 % avec les tests d'hydrogène-méthane en laboratoire.

- Août 2025 : Biomerica, Inc. a obtenu l'autorisation des Émirats arabes unis pour le Fortel Ulcer Test, élargissant sa présence sur les marchés du Moyen-Orient avec de grandes populations d'expatriés sud-asiatiques.

- Août 2024 : Kihealth et Genova Diagnostics se sont associés pour proposer des tests avancés de santé intestinale directement aux consommateurs via les pharmacies de détail, rendant ces diagnostics innovants plus accessibles.

Portée du Rapport sur le Marché Mondial des Tests de Dépistage des Ulcères Peptiques à Domicile

Selon la portée du rapport, le kit de test de dépistage des ulcères peptiques à domicile est utilisé pour détecter H. pylori. Divers tests sont disponibles pour détecter H. pylori, notamment les tests antigéniques fécaux, les tests d'anticorps sanguins et les tests respiratoires à l'urée. Les tests à domicile sont utiles pour le dépistage initial et le suivi du traitement.

Le marché des tests de dépistage des ulcères peptiques à domicile est segmenté par type de test, canal de distribution et géographie. Par type de test, le marché est segmenté en kits de test respiratoire à l'urée, kits antigéniques fécaux à domicile et kits de sérologie par piqûre au doigt. Par canal de distribution, la segmentation comprend les ventes directes au consommateur en ligne, les pharmacies de détail et les partenariats de télésanté. Géographiquement, le marché est analysé en Amérique du Nord, en Europe, dans la région Asie-Pacifique, au Moyen-Orient et en Afrique, et en Amérique du Sud. Le rapport de marché couvre également les tailles de marché estimées et les tendances pour 17 pays dans les principales régions du monde. Pour chaque segment, la taille du marché et les prévisions sont fournies en termes de valeur (USD).

| Kits de Test Respiratoire à l'Urée |

| Kits Antigéniques Fécaux à Domicile |

| Kits de Sérologie par Piqûre au Doigt |

| Vente Directe au Consommateur en Ligne |

| Pharmacies de Détail |

| Partenariats de Télésanté |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Australie | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | CCG |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par Type de Test | Kits de Test Respiratoire à l'Urée | |

| Kits Antigéniques Fécaux à Domicile | ||

| Kits de Sérologie par Piqûre au Doigt | ||

| Par Canal de Distribution | Vente Directe au Consommateur en Ligne | |

| Pharmacies de Détail | ||

| Partenariats de Télésanté | ||

| Par Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Australie | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | CCG | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions Clés Répondues dans le Rapport

Quelle est la taille du marché des tests de dépistage des ulcères peptiques à domicile en 2025 ?

Le marché s'élève à 317,76 millions USD en 2025.

Quel CAGR est prévu jusqu'en 2030 ?

Le chiffre d'affaires devrait croître à un CAGR de 6,63 %.

Quel format de test détient la plus grande part aujourd'hui ?

Les kits antigéniques fécaux sont en tête avec une part de 45,23 %.

Quel canal de vente connaît la croissance la plus rapide ?

Les pharmacies de détail devraient progresser à un CAGR de 13,8 % jusqu'en 2030.

Dernière mise à jour de la page le: