Taille et Part du Marché des Testeurs de Dureté des Comprimés

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

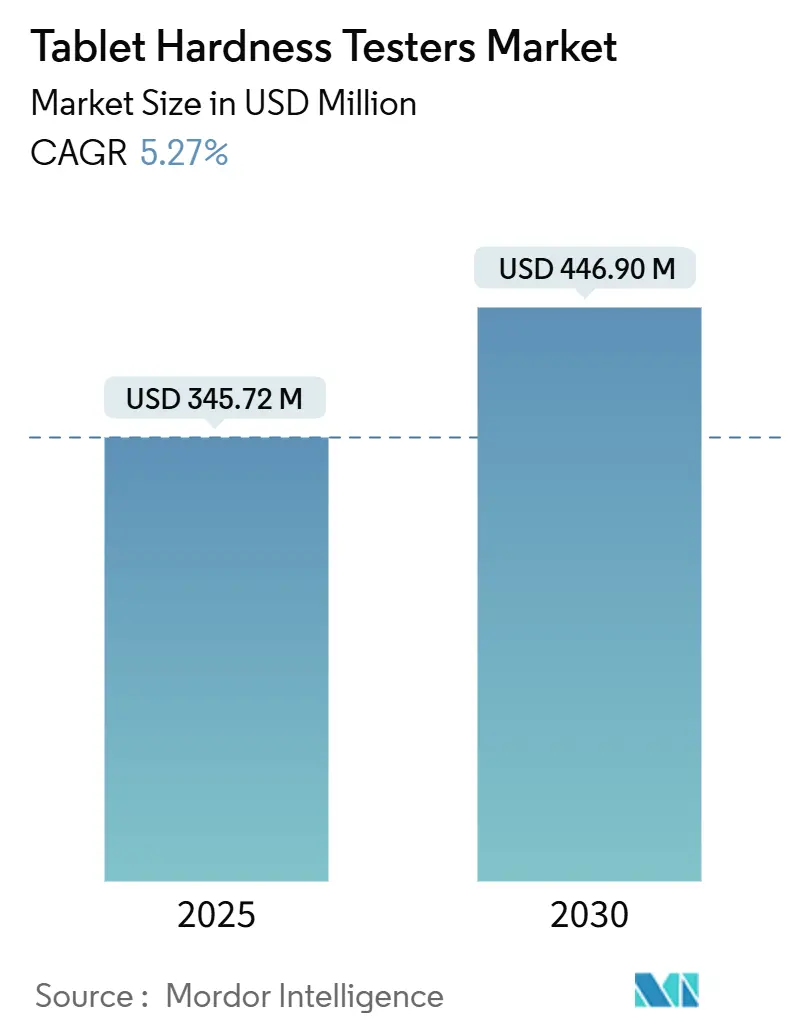

| Taille du Marché (2025) | 345.72 Millions de dollars américains |

| Taille du Marché (2030) | 446.90 Millions de dollars américains |

| Taux de croissance (2025 - 2030) | 5.27% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Testeurs de Dureté des Comprimés par Mordor Intelligence

La taille du marché des testeurs de dureté des comprimés s'établit à 345,72 millions USD en 2025 et devrait atteindre 446,90 millions USD d'ici 2030, progressant à un CAGR de 5,27 % sur la période. La croissance soutenue reflète l'accent mis par les fabricants pharmaceutiques sur des paramètres de contrôle qualité fiables et reproductibles qui sous-tendent l'intégrité des comprimés et les profils de libération des médicaments réglementés.[1]PHARMACOPÉE DES ÉTATS-UNIS, "Densité apparente des poudres," USP.orgLes lignes d'inspection automatisées, le renforcement des règles pharmacopéiales mondiales et l'adoption plus large de la fabrication en continu élargissent collectivement la base installée des équipements du marché des testeurs de dureté des comprimés dans les centres de production matures et émergents. L'expansion manufacturière de l'Asie-Pacifique, l'adoption précoce des outils de conformité numérique en Amérique du Nord et l'application par l'Europe des chapitres mis à jour de la Pharmacopée Européenne créent un paysage de demande équilibré. Les technologies à cellule de charge, les gestionnaires de données connectés au cloud et l'intégration multi-paramètres façonnent désormais la différenciation concurrentielle, les entreprises cherchant à aligner la conception des instruments sur les exigences évolutives d'intégrité des données de la 21 CFR Partie 11.

Points Clés du Rapport

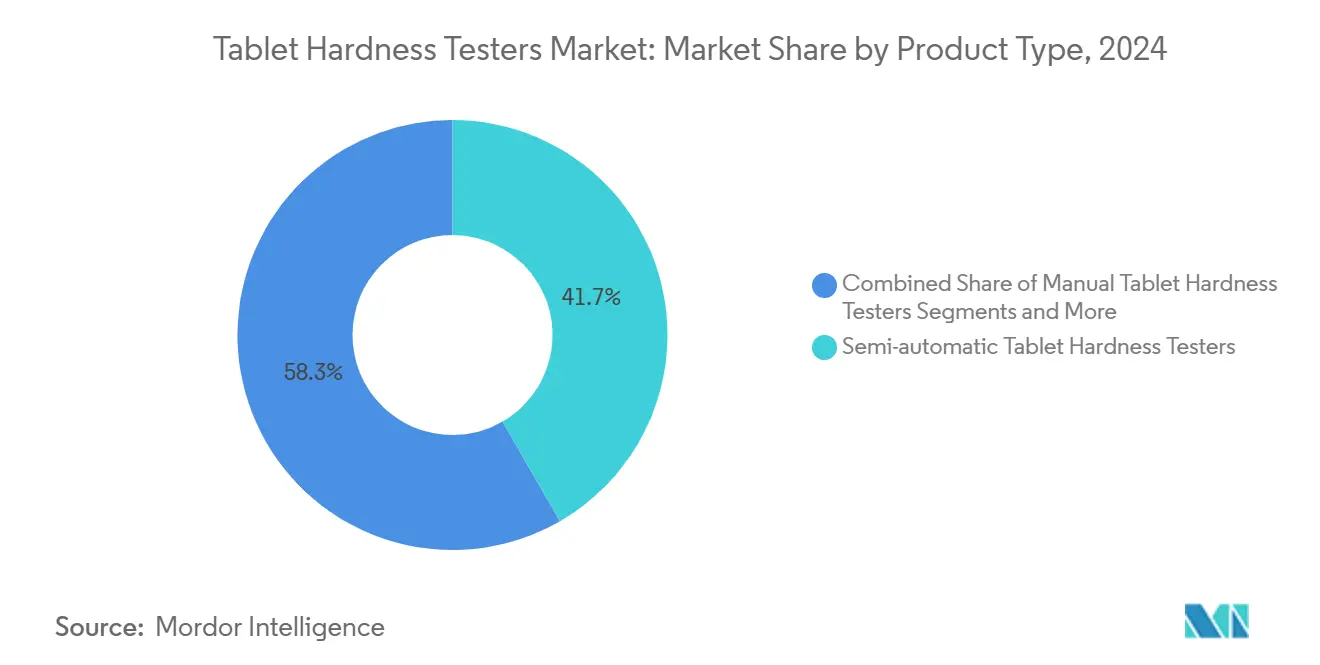

- Par type de produit, les testeurs semi-automatiques détenaient 41,66 % de la part du marché des testeurs de dureté des comprimés en 2024, tandis que les systèmes entièrement automatiques affichent un CAGR de 9,77 % jusqu'en 2030.

- Par principe de mesure, les instruments à cellule de charge étaient en tête avec 46,52 % de la part du marché des testeurs de dureté des comprimés en 2024 et demeurent les plus dynamiques avec un CAGR de 8,37 %.

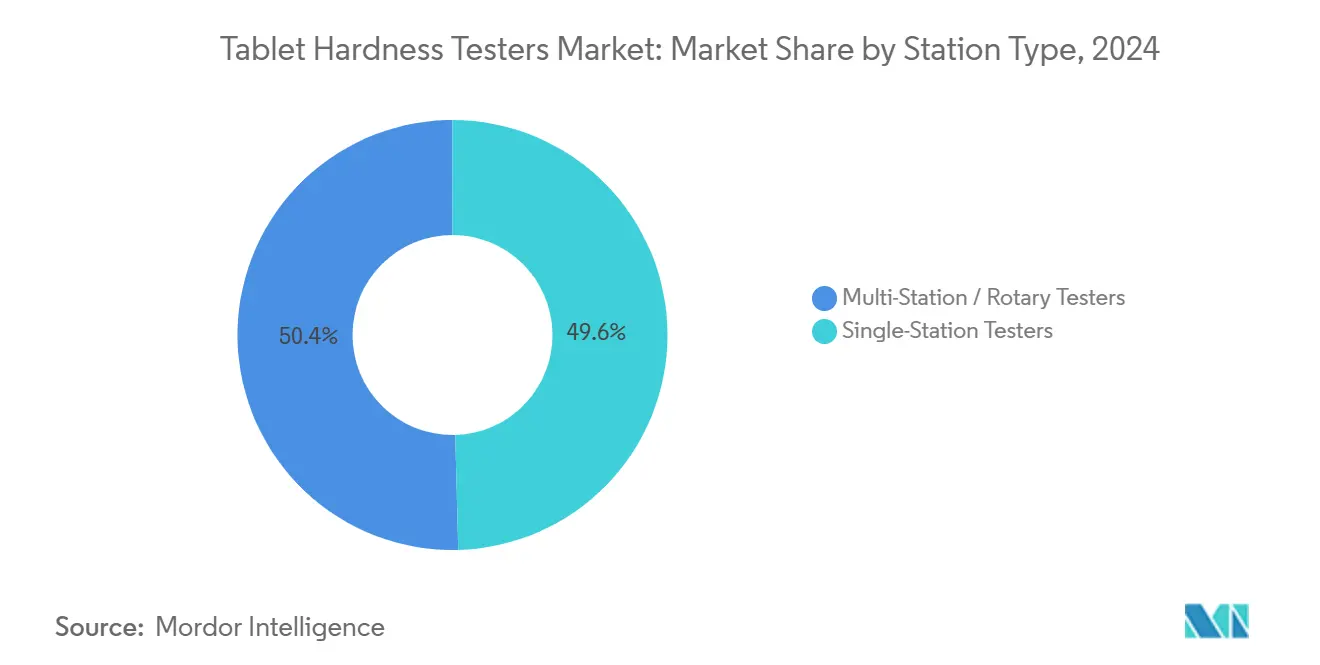

- Par configuration de station, les modèles à station unique représentaient 49,58 % de la taille du marché des testeurs de dureté des comprimés en 2024 ; les unités multi-stations devraient se développer à un CAGR de 9,12 % jusqu'en 2030.

- Par utilisateur final, les fabricants pharmaceutiques ont contribué à hauteur de 61,23 % du chiffre d'affaires en 2024, tandis que les CMO représentent le segment à la croissance la plus rapide avec un CAGR de 8,33 %.

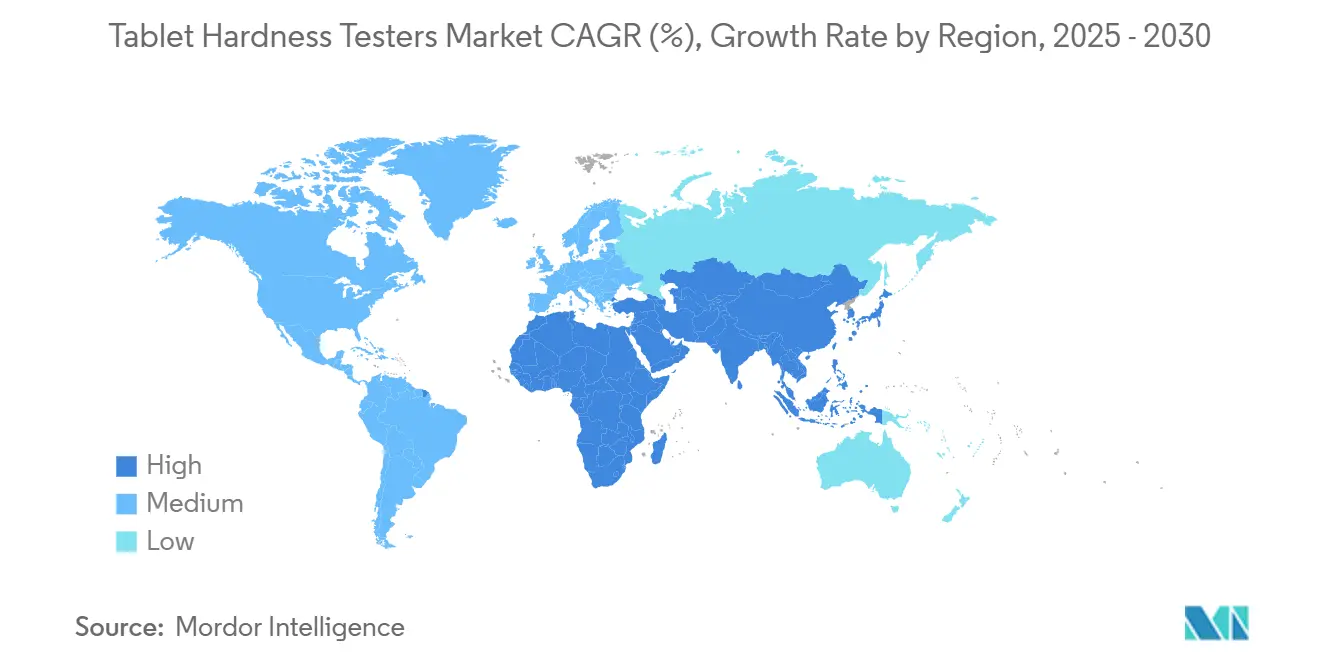

- Par géographie, l'Asie-Pacifique représentait 34,27 % du chiffre d'affaires en 2024 et devrait croître à un CAGR de 7,46 % jusqu'en 2030.

Tendances et Perspectives du Marché Mondial des Testeurs de Dureté des Comprimés

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel |

|---|---|---|---|

| Réglementations pharmacopéiales strictes imposant des tests de dureté réguliers | +1.2% | Amérique du Nord, UE, extension mondiale | Moyen terme (2-4 ans) |

| Augmentation des volumes mondiaux de production de comprimés | +0.8% | Cœur Asie-Pacifique, extension MEA | Long terme (≥ 4 ans) |

| Transition vers le contrôle qualité automatisé dans la fabrication pharmaceutique | +0.6% | Amérique du Nord et UE en tête, adoption en Asie-Pacifique | Moyen terme (2-4 ans) |

| Demande croissante de testeurs intégrés multi-paramètres | +0.4% | Adoption premium dans les marchés développés | Long terme (≥ 4 ans) |

| Adoption de la fabrication en continu nécessitant une surveillance de la dureté en ligne | +0.3% | Usines réglementées d'Amérique du Nord et d'UE | Court terme (≤ 2 ans) |

| Besoin de formulations inviolables résistantes aux abus avec une précision de dureté accrue | +0.2% | Segment des opioïdes résistants aux abus aux États-Unis | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Réglementations Pharmacopéiales Strictes Imposant des Tests de Dureté Réguliers

L'harmonisation mondiale des chapitres de test — tels que les mises à jour de la USP 1217 en vigueur à partir d'août 2025 et le Supplément 11.7 de la Pharmacopée Européenne en vigueur depuis avril 2025 — continue de resserrer les limites d'acceptation et les exigences de documentation pour les mesures de dureté des comprimés.[2]PHARMACOPÉE DES ÉTATS-UNIS, "Forum Pharmacopéial : 5 choses à savoir," USP.org Les usines nord-américaines et européennes ont déjà intégré des fonctionnalités automatisées de transmission et d'archivage pour satisfaire aux pistes d'audit de la 21 CFR Partie 11, incitant à des mises à niveau des équipements en Asie-Pacifique, car les lots exportés doivent répondre à des critères de libération identiques. L'intensité des inspections de sites par la FDA et les pénalités financières liées à la non-conformité renforcent l'argumentaire commercial en faveur de matériels conformes qui minimisent la variabilité des opérateurs et sécurisent les flux de travail de calibration validés. Les fabricants adoptant des testeurs certifiés réduisent le risque d'audit, accélèrent la mise sur le marché et diminuent les coûts de re-test. Ce cycle de remplacement réglementaire soutient la demande même dans les installations par ailleurs matures.

Augmentation des Volumes Mondiaux de Production de Comprimés

La prévalence croissante des maladies chroniques et les politiques gouvernementales de soutien aux génériques continuent d'augmenter la production unitaire, notamment en Inde et en Chine, où de nouvelles lignes à grand volume portent les références de débit journalier au-delà de 200 000 comprimés par poste de presse. Chaque presse rotative supplémentaire déclenche des achats proportionnels de testeurs de précision, créant un effet multiplicateur direct sur le marché des testeurs de dureté des comprimés. Les coûts de main-d'œuvre plus faibles et l'expansion des zones BPF en Asie du Sud-Est amplifient davantage le déploiement des équipements, tandis que les installations nutraceutiques en plein essor dans la région adoptent une instrumentation de qualité pharmaceutique pour attirer des contrats à l'exportation. Le lien entre des tailles de lots plus importantes et les mandats d'échantillonnage statistique assure une demande de base stable indépendamment des cycles macroéconomiques.

Transition vers le Contrôle Qualité Automatisé dans la Fabrication Pharmaceutique

Les initiatives Industrie 4.0 privilégient les contrôles en boucle fermée qui associent des capteurs en ligne aux systèmes d'exécution de la fabrication. Les testeurs de dureté des comprimés entièrement automatiques équipés de cellules de charge et de bras robotiques transmettent désormais chaque résultat directement vers des référentiels cloud, réduisant les erreurs de transcription manuelle et permettant des analyses de maintenance prédictive. Le retour sur investissement est renforcé par la réduction des heures opérateur et l'accélération des approbations de libération des lots. Les premiers adoptants en Amérique du Nord font état de réductions à deux chiffres des investigations sur les déviations, ce qui incite à des investissements similaires en Europe et, de plus en plus, en Asie-Pacifique. Les fournisseurs se différenciant par des protocoles de communication ouverts et une certification en cybersécurité prennent l'avantage, les équipes informatiques exigeant une validation système transparente.

Demande Croissante de Testeurs Intégrés Multi-Paramètres

Les unités qualité recherchent des postes de travail compacts offrant la dureté, l'épaisseur, le diamètre et le poids en un seul cycle automatisé. Les modules intégrés réduisent la manipulation des échantillons, améliorent la corrélation entre paramètres et raccourcissent les délais de traitement en laboratoire — des caractéristiques particulièrement appréciées dans les lignes de fabrication en continu à grande vitesse. Les plateformes multi-paramètres à prix premium surpassent ainsi les moyennes globales du marché, aidées par l'encouragement réglementaire à cartographier les données de Plans d'Expériences (DoE) sur plusieurs attributs qualité critiques. Les fournisseurs proposant des kits de mise à niveau pour les testeurs existants captent les clients aux budgets contraints qui recherchent des améliorations progressives plutôt que des remplacements complets.

Analyse de l'Impact des Freins*

| Frein | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel |

|---|---|---|---|

| Coût en capital élevé des testeurs entièrement automatiques pour les petits fabricants | -0.7% | Asie-Pacifique et MEA sensibles aux coûts | Court terme (≤ 2 ans) |

| Disponibilité de méthodes alternatives de test non destructif | -0.5% | Laboratoires américains et européens à forte intensité de R&D | Long terme (≥ 4 ans) |

| Défis de conformité à la 21 CFR Partie 11 sur l'intégrité des données dans les marchés émergents | -0.4% | Asie-Pacifique, Amérique latine | Moyen terme (2-4 ans) |

| Incohérences de calibration entre marques affectant la reproductibilité | -0.3% | Opérations mondiales multi-sites | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Coût en Capital Élevé des Testeurs Entièrement Automatiques pour les Petits Fabricants

Des prix catalogue dépassant 100 000 USD pour les modèles robotiques à six stations dissuadent les petits producteurs de génériques qui opèrent avec de faibles marges, notamment sur les marchés où les délais de remboursement dépassent trois ans. Ces entreprises optent souvent pour des unités semi-automatiques qui satisfont aux exigences d'échantillonnage BPF de base à l'aide d'une seule cellule de charge avec placement manuel des comprimés. Les options de financement et les programmes de location des fournisseurs peuvent atténuer le choc du prix, mais les contraintes de crédit et la volatilité des taux de change retardent les mises à niveau généralisées dans les pays à faibles revenus. En conséquence, la croissance du segment premium, bien que robuste, reste orientée vers les multinationales de premier rang plutôt que vers la base plus large des PME.

Disponibilité de Méthodes Alternatives de Test Non Destructif

La spectroscopie proche infrarouge (SPIR) et les outils à émission acoustique offrent des indicateurs de résistance en temps réel et non invasifs, préservant les comprimés à haute valeur pour la vente tout en atteignant une couverture d'inspection à 100 %. Les premiers adoptants dans les lignes d'oncologie spécialisée compensent désormais une partie de leur fréquence de tests destructifs par des cartographies SPIR en ligne. Bien que les directives réglementaires exigent encore une confirmation destructive à des intervalles définis, la substitution progressive freine la croissance globale de la demande de testeurs dans les installations avancées. À long terme, une validation plus large des substituts non destructifs de dureté pourrait éroder les cycles de remplacement des testeurs physiques.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type de Produit : L'Automatisation Stimule la Croissance Premium

Les instruments semi-automatiques ont représenté 41,66 % de la part du marché des testeurs de dureté des comprimés en 2024, confirmant leur attrait pour les formulateurs de taille intermédiaire qui équilibrent le débit et les contraintes budgétaires. Le segment entièrement automatique, bien que plus restreint, se développe à un CAGR de 9,77 % alors que les dix premières entreprises pharmaceutiques s'appuient sur la robotique de bout en bout pour réduire les temps de cycle et renforcer la préparation aux audits. Les testeurs manuels occupent désormais un territoire de niche sur les paillasses de R&D où des études de preuve sur comprimé unique précèdent la mise à l'échelle. Parallèlement, la demande de dispositifs multi-paramètres — combinant dureté, poids, diamètre et épaisseur — s'intensifie à mesure que les usines visent des empreintes de laboratoire allégées et des historiques de données unifiés.

La vague d'automatisation s'inscrit dans les feuilles de route plus larges de l'Industrie 4.0. Les pilotes de jumeaux numériques illustrent comment les mesures de dureté en temps réel peuvent informer les ajustements de l'écartement des rouleaux de presse, réduisant les taux de rejet dans les lignes continues jusqu'à 30 %. Les fournisseurs promouvant des tableaux de bord de maintenance prédictive constatent un taux de résiliation de contrats de service plus faible, signalant la préférence des clients pour des écosystèmes riches en analyses. Bien que nécessitant un capital important, les testeurs automatiques permettent des gains d'efficacité en personnel qui résonnent dans les régions confrontées à des pénuries de main-d'œuvre qualifiée, soutenant leur trajectoire de croissance supérieure à la moyenne.

Par Principe de Mesure : Dominance de la Technologie à Cellule de Charge

Les machines à cellule de charge contrôlaient 46,52 % du chiffre d'affaires 2024, surpassant les conceptions à jauge de contrainte qui peuplent encore les anciennes usines pilotes. Une précision de ±0,5 N, la stabilité thermique et une hystérésis minimale sous-tendent leurs perspectives de CAGR de 8,37 % jusqu'en 2030. Les appareils à jauge de contrainte persistent là où le budget prime sur les besoins en haute résolution, mais même les acheteurs soucieux des coûts migrent de plus en plus à mesure que les études comparatives favorisent la répétabilité des cellules de charge.

La transition technologique découle de l'insistance réglementaire sur des plages d'acceptation plus étroites et des certificats de calibration traçables. L'adoption d'électronique de conditionnement numérique réduit le bruit et prolonge les intervalles de maintenance, renforçant les arguments de coût total de possession. Les fournisseurs intégrant des poids de référence compatibles Bluetooth rationalisent les routines de vérification quotidiennes, un avantage supplémentaire pour les laboratoires allégés cherchant à minimiser les temps d'arrêt.

Par Type de Station : Les Systèmes Multi-Stations Gagnent en Dynamisme

Les testeurs à station unique dominaient encore en 2024 avec 49,58 % de part, appréciés pour leur modularité et leur facilité de validation. Néanmoins, les bancs multi-stations et rotatifs progressent à un CAGR de 9,12 % alors que les méga-usines standardisent l'échantillonnage à haute capacité pour correspondre aux presses produisant plus de 250 000 comprimés par heure. Les tests en parallèle raccourcissent les délais de libération des lots, un facteur concurrentiel décisif dans les lancements de génériques concurrentiels où l'avantage du premier arrivé garantit des primes de prix.

L'innovation porte sur les chargeurs à carrousel automatique qui éliminent les erreurs de transfert manuel tout en maintenant un encombrement compact. L'intégration de modules de lecture de codes-barres améliore la traçabilité, une fonctionnalité appréciée des auditeurs. Les obstacles liés au coût en capital subsistent, mais les modèles de location et les plateformes d'analyse à l'usage abaissent les barrières à l'entrée pour les fabricants sous contrat régionaux.

Par Utilisateur Final : Le Segment CMO s'Accélère

Les fabricants pharmaceutiques originaux ont conservé 61,23 % des dépenses mondiales en 2024, reflétant leur responsabilité en matière de qualité de la dose finale. Les organisations de fabrication sous contrat sont cependant les acheteurs à la croissance la plus rapide, affichant un CAGR de 8,33 % jusqu'en 2030, car les propriétaires de marques externalisent de plus en plus la production de comprimés pour se concentrer sur les pipelines de découverte. Le secteur CDMO indien, porté par les reconfigurations géopolitiques des chaînes d'approvisionnement, accélère les achats d'équipements pour satisfaire aux audits de conformité des multinationales.

Les usines nutraceutiques — autrefois satisfaites de contrôles de dureté basiques — imitent désormais les normes pharmaceutiques à mesure que les marchés d'exportation renforcent la réglementation des compléments alimentaires. Les laboratoires de recherche complètent la demande d'études de haute précision sur comprimé unique, privilégiant des logiciels flexibles prenant en charge les protocoles de Plans d'Expériences.

Analyse Géographique

L'Asie-Pacifique a dominé le marché des testeurs de dureté des comprimés avec 34,27 % du chiffre d'affaires en 2024 et affiche le CAGR le plus rapide à 7,46 % jusqu'en 2030. La montée en puissance de la production de génériques en Inde et la modernisation continue des usines chinoises sont les principaux catalyseurs de croissance, tandis que les sites sous contrat d'Asie du Sud-Est s'imposent comme des alternatives compétitives en termes de coûts. Les incitations gouvernementales qui subventionnent les biens d'équipement BPF amplifient le pouvoir d'achat, et le lancement prévu de l'usine d'instruments analytiques de Shimadzu au Karnataka en 2027 renforce davantage la résilience de l'approvisionnement régional.

L'Amérique du Nord, bien que mature, reste un précurseur technologique, portée par la surveillance de la FDA et l'adoption précoce de dispositifs entièrement automatiques conformes à l'intégrité des données. Les récentes initiatives de relocalisation, associées aux restrictions sur certains partenariats biotechnologiques étrangers, orientent de nouveaux investissements en capital vers des usines nationales qui exigent des testeurs de dureté avancés avec des journaux d'audit cybersécurisés. L'Europe maintient une part solide grâce aux innovateurs établis en Allemagne et en Suisse. Les révisions imminentes de la Pharmacopée Européenne stimulent les mises à niveau des laboratoires, et les préférences en matière d'efficacité énergétique orientent les achats vers des systèmes d'entraînement à faible consommation.[3]DIRECTION EUROPÉENNE DE LA QUALITÉ DES MÉDICAMENTS, "Mise en œuvre de la Ph. Eur. 11.7," Edqm.eu

Le Moyen-Orient & Afrique et l'Amérique du Sud sont actuellement en retrait mais affichent une croissance unitaire à deux chiffres à partir d'une base réduite. La volonté gouvernementale de développer la fabrication locale de médicaments et les projets de renforcement des capacités financés par des donateurs favorisent une augmentation progressive des achats. Les fournisseurs multinationaux s'associant à des distributeurs locaux pour fournir des services de calibration après-vente remportent les premiers contrats, favorisant une fidélité à long terme à la marque.

Paysage Concurrentiel

Le marché des testeurs de dureté des comprimés est modérément fragmenté. Les acteurs historiques — Sotax AG, Erweka GmbH et Shimadzu Corporation — défendent leurs parts via des renouvellements continus de produits. Le segment de mesure analytique de Shimadzu a enregistré un chiffre d'affaires net record de 539 047 millions JPY au cours de l'exercice 2025, soulignant la forte adoption de sa série à cellule de charge. Les concurrents européens s'appuient sur leurs réputations de longue date en matière de robustesse mécanique et de packs complets de documentation IQ/OQ qui séduisent les auditeurs BPF.

Les axes stratégiques s'articulent autour de l'intégration de modules d'intelligence artificielle capables d'alertes d'analyse de tendances, ainsi que d'une surveillance de calibration par abonnement générant des revenus récurrents. Les grands acteurs américains de l'instrumentation étendent leur portée via des acquisitions ciblées de CDMO spécialisés, en associant le matériel à des services de conseil en analyse de procédés. Les challengers asiatiques plus modestes se positionnent sur les prix, ciblant les niches semi-automatiques. Dans l'ensemble, les cinq premiers fournisseurs détiennent collectivement une part de chiffre d'affaires estimée à 45 %, laissant de la place à des entrants agiles avec des propositions de valeur différenciées dans des marchés finaux de niche tels que les produits pharmaceutiques vétérinaires ou les nutraceutiques à mâcher.

Leaders du Secteur des Testeurs de Dureté des Comprimés

Sotax AG

Erweka GmbH

Charles Ischi AG

Kraemer Elektronik GmbH

Pharma Test Apparatebau AG

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Juillet 2025 : ERWEKA a dévoilé le testeur de dureté des comprimés PTB 330 repensé, doté d'un écran tactile couleur de 7 pouces et d'une électronique améliorée, prévu pour un lancement au troisième trimestre 2025.

- Novembre 2024 : ERWEKA a présenté le testeur manuel portable PTB-M100, conforme aux normes USP (1217) et EP (2.9.8) et capable de mesurer jusqu'à 500 N.

Périmètre du Rapport sur le Marché Mondial des Testeurs de Dureté des Comprimés

| Testeurs de Dureté des Comprimés Manuels |

| Testeurs de Dureté des Comprimés Semi-automatiques |

| Testeurs de Dureté des Comprimés Entièrement Automatiques |

| Testeurs Intégrés Multi-paramètres |

| À Jauge de Contrainte |

| À Cellule de Charge |

| Autres |

| Testeurs à Station Unique |

| Testeurs Multi-Stations / Rotatifs |

| Fabricants Pharmaceutiques |

| Organisations de Fabrication sous Contrat (CMO) |

| Entreprises Nutraceutiques |

| Laboratoires de Recherche et Académiques |

| Autres |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Australie | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | CCG |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par Type de Produit | Testeurs de Dureté des Comprimés Manuels | |

| Testeurs de Dureté des Comprimés Semi-automatiques | ||

| Testeurs de Dureté des Comprimés Entièrement Automatiques | ||

| Testeurs Intégrés Multi-paramètres | ||

| Par Principe de Mesure | À Jauge de Contrainte | |

| À Cellule de Charge | ||

| Autres | ||

| Par Type de Station | Testeurs à Station Unique | |

| Testeurs Multi-Stations / Rotatifs | ||

| Par Utilisateur Final | Fabricants Pharmaceutiques | |

| Organisations de Fabrication sous Contrat (CMO) | ||

| Entreprises Nutraceutiques | ||

| Laboratoires de Recherche et Académiques | ||

| Autres | ||

| Par Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Australie | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | CCG | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions Clés Traitées dans le Rapport

Quelle est la valeur projetée du marché des testeurs de dureté des comprimés d'ici 2030 ?

Le marché devrait atteindre 446,90 millions USD d'ici 2030.

Quelle région connaît la croissance la plus rapide pour les testeurs de dureté des comprimés ?

L'Asie-Pacifique mène la croissance avec un CAGR de 7,46 % porté par l'expansion de la production pharmaceutique.

Pourquoi les testeurs à cellule de charge sont-ils préférés ?

Ils offrent une précision, une répétabilité et une intégration numérique supérieures par rapport aux alternatives à jauge de contrainte.

Comment l'automatisation influence-t-elle les décisions d'achat ?

Les testeurs entièrement automatiques réduisent la main-d'œuvre opérateur, accélèrent la libération des lots et fournissent des pistes de données conformes à la 21 CFR Partie 11.

Quel segment d'utilisateurs finaux se développe au rythme le plus élevé ?

Les organisations de fabrication sous contrat affichent l'adoption la plus rapide, avec un CAGR de 8,33 % jusqu'en 2030.

Dernière mise à jour de la page le: