Taille et part du marché des machines de maintenance ferroviaire

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 4.77 Milliards de dollars |

| Taille du Marché (2031) | 6.21 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.41% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des machines de maintenance ferroviaire par Mordor Intelligence

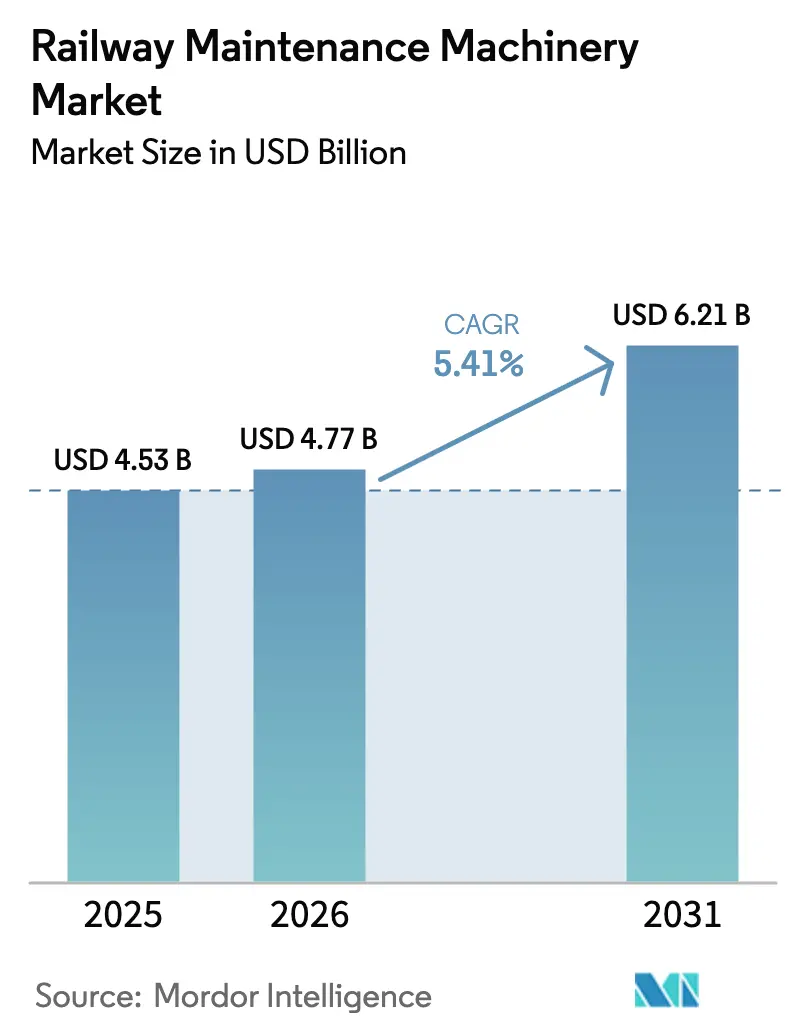

La taille du marché des machines de maintenance ferroviaire était évaluée à 4,53 milliards USD en 2025 et devrait croître de 4,77 milliards USD en 2026 pour atteindre 6,21 milliards USD d'ici 2031, à un TCAC de 5,41 % au cours de la période de prévision (2026-2031). Cette trajectoire favorable soutient des dépenses d'investissement publiques soutenues dans le secteur ferroviaire, le développement rapide de réseaux à grande vitesse et la montée en puissance des investissements dans les corridors de fret. Les opérateurs se concentrent sur les programmes de prolongation de la durée de vie des actifs vieillissants, ce qui accélère la demande de systèmes de meulage de rails, de bourrage et de nettoyage de ballast. Les fabricants d'équipements d'origine (OEM) associent les équipements à des contrats de service sur le cycle de vie pour sécuriser des revenus récurrents, tandis que les groupes motopropulseurs hybrides et électriques à batterie gagnent du terrain à mesure que les réglementations environnementales se renforcent.

Principaux enseignements du rapport

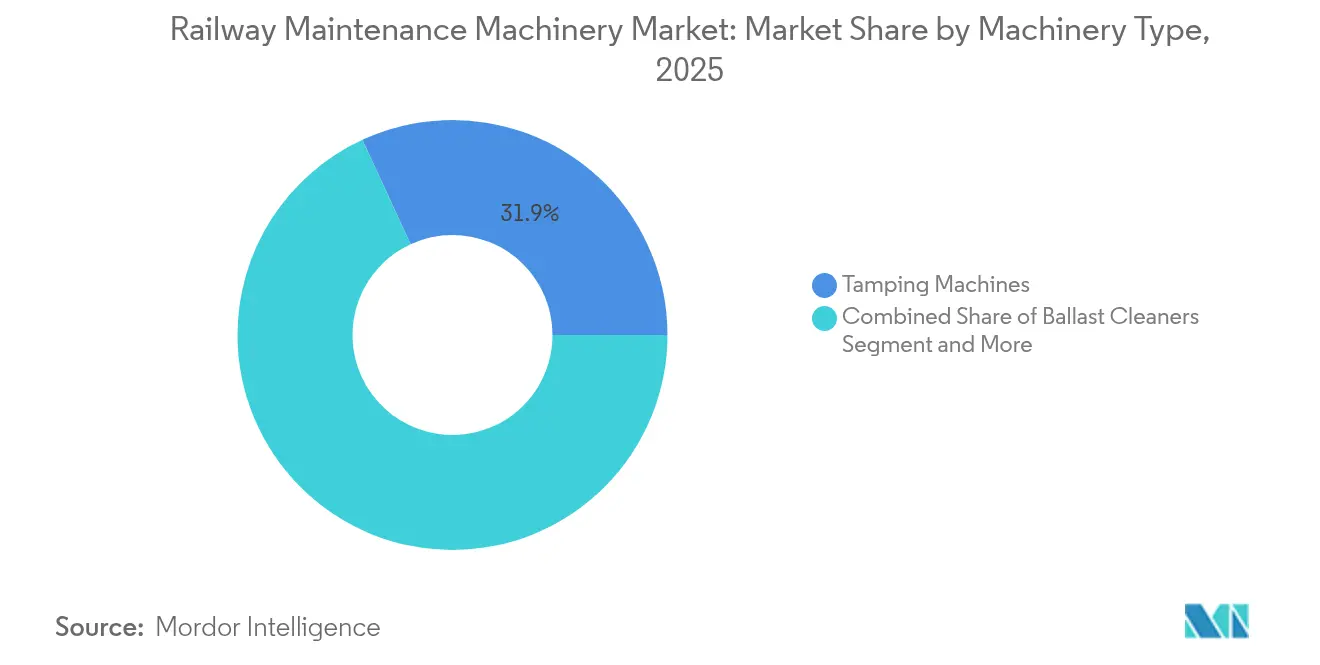

- Par type de machine, les machines de bourrage ont représenté 31,88 % des revenus en 2025 ; les systèmes de meulage et de fraisage de rails devraient se développer à un TCAC de 6,29 % jusqu'en 2031.

- Par application, la voie à ballast représentait 51,25 % de la taille du marché des machines de maintenance ferroviaire en 2025, tandis que la voie sur dalle progresse à un TCAC de 5,48 % jusqu'en 2031.

- Par canal de vente, les ventes directes OEM détenaient 72,95 % de la part du marché des machines de maintenance ferroviaire en 2025, tandis que les canaux de distribution enregistraient le TCAC projeté le plus élevé à 6,04 % jusqu'en 2031.

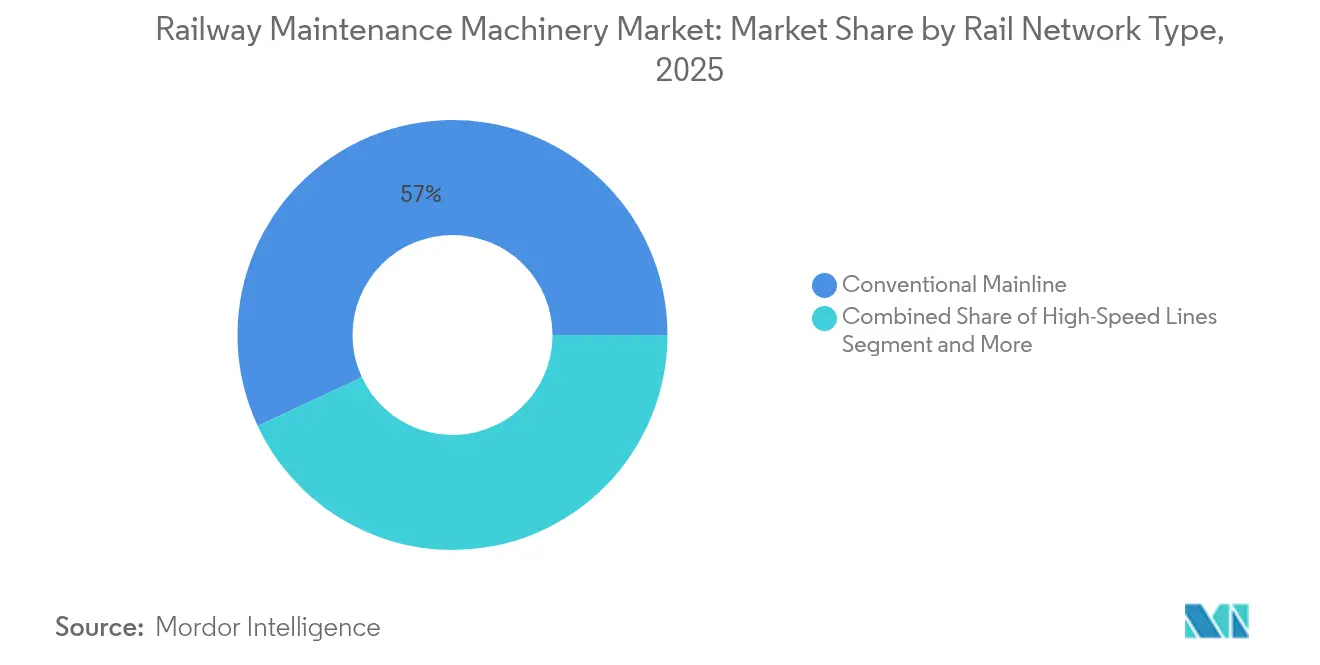

- Par type de réseau ferroviaire, les lignes principales conventionnelles représentaient 56,95 % de la part en 2025 ; les lignes à grande vitesse constituent le segment à la croissance la plus rapide avec un TCAC de 6,47 % jusqu'en 2031.

- Par source d'énergie, les plateformes diesel-hydrauliques conservaient une part de 65,60 % en 2025 ; les unités hybrides/électriques à batterie devraient croître à un TCAC de 5,87 % sur la période de prévision.

- Par géographie, l'Asie-Pacifique dominait avec 38,20 % des revenus en 2025, affichant les meilleures perspectives de croissance avec un TCAC de 7,24 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché des machines de maintenance ferroviaire

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Dépenses d'investissement public robustes dans le secteur ferroviaire | +1.8% | Asie-Pacifique, Europe | Moyen terme (2-4 ans) |

| Renouvellements de voies liés à l'électrification | +1.2% | Mondial, concentré en Asie-Pacifique et en Europe | Long terme (≥ 4 ans) |

| Vieillissement des infrastructures existantes en Amérique du Nord | +0.9% | Amérique du Nord | Court terme (≤ 2 ans) |

| Expansion des corridors de fret dédiés | +0.7% | Mondial, avec retombées sur les marchés émergents | Moyen terme (2-4 ans) |

| Contrats de service sur le cycle de vie garantis par les OEM | +0.6% | Mondial | Court terme (≤ 2 ans) |

| Flottes de maintenance des voies prêtes pour l'automatisation | +0.5% | Amérique du Nord et UE, adoption précoce en Asie-Pacifique | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Dépenses d'investissement public robustes dans le secteur ferroviaire en Asie et en Europe

Des dépenses publiques record remodèlent le marché des machines de maintenance ferroviaire. L'Union européenne a approuvé plus de 7 milliards EUR de subventions pour 134 projets de transport, dont 80 % sont destinés aux infrastructures ferroviaires.[1]« Mécanisme pour l'interconnexion en Europe - Transport : un paquet d'investissement de 7 milliards EUR », Commission européenne, europa.eu Le plan de modernisation ferroviaire allemand de 500 milliards EUR et la volonté de la Chine d'atteindre un réseau à grande vitesse de 50 000 km alimentent une demande persistante de machines de bourrage, de nettoyeurs de ballast et de packages de services intégrés. Les OEM intègrent désormais des analyses de maintenance prédictive et des options de crédit-bail de flotte pour remporter des contrats pluriannuels. La ligne à grande vitesse Nord-Sud du Viêt Nam, d'une valeur de 67 milliards USD, signale de nouveaux bassins de demande régionale, tandis que des plans de main-d'œuvre complets visant 338 000 employés ferroviaires d'ici 2030 créent des besoins parallèles en simulateurs de formation et en services de soutien.

Renouvellements de voies liés à l'électrification dans les corridors à grande vitesse

Les efforts mondiaux de décarbonation accélèrent les programmes d'électrification tels que l'initiative Network North du gouvernement britannique dotée d'1 milliard GBP et l'allocation de 66 milliards USD dans la loi bipartisane américaine sur les infrastructures. Les lignes électrifiées nécessitent des machines configurées pour le dégagement caténaire et des outillages isolés, ce qui entraîne un changement de produit vers des bourreuses à hauteur restreinte et des meuleuses de rails équipées de capteurs de mesure embarqués. Les corridors à grande vitesse imposent des tolérances plus strictes et des intervalles d'inspection plus fréquents ; les sections de voie sur dalle CRTS I en Chine ont enregistré des baisses de résistance à la compression de 22,4 % après 10 ans, amplifiant le besoin de plateformes de surveillance non intrusives. Les logiciels de maintenance prédictive liés aux équipements sur voie gagnent du terrain à mesure que les opérateurs visent des pannes imprévues quasi nulles.

Vieillissement des infrastructures existantes en Amérique du Nord nécessitant des révisions de prolongation de durée de vie

Les chemins de fer de classe I ont augmenté leurs budgets de maintenance des voies (MOW) à 5,1 milliards USD en 2024, contre 4,9 milliards USD en 2023.[2]« Plan d'investissement en capital 2024 », BNSF Railway, bnsf.com BNSF remplace 365 miles de rails et 2,8 millions de traverses, tandis qu'Union Pacific alloue 3,4 milliards USD aux améliorations des infrastructures et des locomotives. Le meulage de rails coûte désormais entre 22 500 et 45 000 USD par jour, soulignant la complexité du reprofilage des géométries de champignon de rail usées. Les systèmes de vision artificielle pilotés par l'IA capturent 35 millions de lectures d'interface de roue par jour, alimentant des plateformes d'analyse qui planifient les tâches de bourrage et de surfaçage avec plus de précision. Ces superpositions numériques augmentent la demande d'équipements capables de diffuser des données d'état en temps réel.

L'expansion des corridors de fret dédiés stimule la demande d'entretien

Les corridors de fret à charge lourde induisent des taux d'usure plus élevés, stimulant la demande spécialisée de nettoyage de ballast et de fraisage de rails. Le budget 2025 de 3,4 milliards CAD du Canadien National prévoit plus de 225 miles d'installation de rails et plusieurs projets de capacité dans l'ouest du Canada.[3]« Perspectives des dépenses d'investissement 2025 », Canadien National, cn.ca L'UE entend doubler le trafic ferroviaire de marchandises d'ici 2050, en finançant des liaisons port-rail telles que le hub intermodal de Marseille. Les contrôles automatisés de cours de triage par drone adoptés par BNSF améliorent la précision des inspections de 20 %, encourageant l'acquisition de flottes de maintenance des voies autonomes compatibles. Les lignes de fret soutenues par la Chine en Thaïlande et au Viêt Nam étendent ces opportunités en Asie du Sud-Est, élargissant davantage le parc adressable pour le marché des machines de maintenance ferroviaire.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Coût initial élevé | -0.8% | Mondial, aigu sur les marchés émergents | Court terme (≤ 2 ans) |

| Pénurie de compétences pour l'exploitation des machines | -0.6% | Amérique du Nord et UE, se propageant vers l'Asie-Pacifique | Moyen terme (2-4 ans) |

| Volatilité des prix de l'acier | -0.4% | Mondial | Court terme (≤ 2 ans) |

| Fragmentation des normes ferroviaires | -0.3% | Mondial, aiguë en Europe et en Asie-Pacifique | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Coût initial élevé des bourreuses et des nettoyeurs de ballast

Les unités de bourrage ou de nettoyage de ballast haut de gamme dotées de stabilisation GPS, de nivellement automatisé et de motorisation hybride coûtent plusieurs millions de dollars et nécessitent des dépôts dédiés, des licences logicielles et une formation des opérateurs. Les réseaux ferroviaires des marchés émergents sont souvent confrontés à la volatilité des devises et à un accès limité aux financements à long terme, ce qui retarde le renouvellement des flottes. Les mises à niveau hybrides et électriques à batterie ajoutent 15 à 20 % aux prix catalogue, créant un dilemme entre les objectifs de durabilité et le réalisme budgétaire. Les modèles de crédit-bail gagnent du terrain ; GATX a signalé un taux d'utilisation de la flotte de 99,3 % et des taux de renouvellement supérieurs à 80 %, signalant l'acceptation des formules de paiement à l'usage qui réduisent les obstacles en capital.

Pénurie de compétences pour l'exploitation avancée des machines sur voie

Les flottes prêtes pour le numérique nécessitent du personnel versé dans l'alignement GPS, les commandes automatisées et l'analyse de données. Les formations accélérées de City & Guilds affichent des taux de placement de 90 % dans des postes qualifiés de maintenance ferroviaire, mais sous-approvisionnent encore la main-d'œuvre par rapport à la demande. Les départs à la retraite des équipes de bourrage expérimentées compriment les connaissances institutionnelles, tandis que les réseaux à grande vitesse exigent des certifications de sécurité plus strictes. À mesure que les équipements deviennent plus automatisés, les opérateurs doivent interpréter les diagnostics système plutôt que d'effectuer des tâches purement mécaniques, ce qui élève le niveau de compétence de base et élargit le déficit de talents.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de machine : les machines de bourrage en tête, les systèmes de meulage en accélération

Les machines de bourrage ont capturé 31,88 % des revenus en 2025, soulignant leur rôle indispensable dans la stabilisation post-installation et la maintenance cyclique du ballast. Cette tranche du marché des machines de maintenance ferroviaire est ancrée par des exigences universelles de géométrie de voie sur les réseaux de fret, de voyageurs et de métro. Les systèmes de meulage et de fraisage de rails dominent le tableau de croissance avec un TCAC de 6,29 %, portés par des stratégies de prolongation de durée de vie qui diffèrent les coûteuses remplacements de rails.

L'adoption croissante de bourreuses à action continue et de machines combinées à haut rendement raccourcit les fenêtres d'occupation de voie. Parallèlement, les trains de meulage automatisés équipés de nacelles d'inspection multi-capteurs illustrent la convergence entre les fonctions d'enlèvement de matière et d'évaluation de l'état. Les OEM ajoutent des logiciels par abonnement qui convertissent la télémétrie embarquée en recommandations de maintenance, augmentant la fidélisation des flux de revenus après-vente et élargissant le marché global des machines de maintenance ferroviaire.

Par application : la domination de la voie à ballast face au défi de la voie sur dalle

La voie à ballast représentait 51,25 % du chiffre d'affaires total en 2025, bénéficiant d'une vaste base installée de lignes conventionnelles. La voie sur dalle, cependant, progresse à un TCAC de 5,48 % jusqu'en 2031, les projets de transport en commun à grande vitesse et urbain recherchant des coûts de cycle de vie plus faibles et une vibration réduite. La croissance de la voie sur dalle modifie la demande d'équipements : le bourrage perd de sa pertinence tandis que le meulage de rails de précision, l'inspection ultrasonique automatisée et les dispositifs de levage de dalle gagnent en importance.

Les lignes CRTS I de Chine mettent en évidence les avantages et les complexités de maintenance, avec des baisses de résistance à la compression nécessitant une surveillance intensive. La modélisation du coût du cycle de vie guide de plus en plus les achats, poussant les opérateurs vers des machines avec des références de coût total de possession plus faibles, remodelant ainsi le marché des machines de maintenance ferroviaire.

Par canal de vente : les ventes directes OEM dominent dans un contexte de croissance des distributeurs

En 2025, les ventes directes OEM contrôlaient 72,95 % des revenus du marché, reflétant le besoin d'un soutien technique approfondi et d'un financement sur mesure pour des actifs de plusieurs millions de dollars. Les réseaux de distributeurs, cependant, enregistrent un TCAC plus rapide de 6,04 % à mesure que les acteurs régionaux proposent des stocks reconditionnés, des services localisés et des plans de location flexibles.

Le contrat de maintenance de six ans de Progress Rail avec PT Kereta Indonesia illustre la fusion de la fourniture d'équipements et de la portée des services à long terme. Alors que les appels d'offres exigent de plus en plus des garanties de performance sur le cycle de vie, les réseaux de concessionnaires locaux deviennent essentiels pour la livraison rapide de pièces et le soutien au diagnostic à distance, renforçant le passage vers des modèles hybrides direct-plus-concessionnaire dans le marché des machines de maintenance ferroviaire.

Par type de réseau ferroviaire : les lignes principales conventionnelles en tête tandis que les segments à grande vitesse progressent

Les lignes principales conventionnelles ont généré 56,95 % des revenus en 2025, reflétant les infrastructures de fret et de trafic mixte répandues. Les corridors à grande vitesse, cependant, affichent un TCAC de 6,47 %, portés par l'expansion du réseau chinois, les développements TEN-T en Europe et les projets phares des marchés émergents. Les lignes à grande vitesse nécessitent des tolérances d'alignement plus strictes, une inspection automatisée des dalles et des équipements compatibles ETCS.

Les métros urbains recherchent des machines compactes et peu bruyantes, tandis que les lignes de fret à charge lourde exigent des actifs de ballast et de meulage robustifiés capables d'absorber des charges à l'essieu plus élevées. Cette diversité élargit la demande adressable et pousse les fournisseurs à développer des plateformes configurables couvrant plusieurs cycles d'utilisation au sein du marché plus large des machines de maintenance ferroviaire.

Par source d'énergie : la domination diesel-hydraulique remise en question par l'innovation hybride

Les unités diesel-hydrauliques conservent 65,60 % de part, appréciées pour leur autonomie, leur vitesse de ravitaillement et leur savoir-faire de maintenance bien établi. Pourtant, les variantes hybrides et électriques à batterie croissent à un TCAC de 5,87 % à mesure que les opérateurs visent des objectifs de réduction des émissions. Le projet pilote de locomotive hybride du Canadien National vise des réductions de carburant de 50 %, tandis que les locomotives de travaux hybrides R255 de Wabtec desservent désormais la maintenance du métro de New York après des approbations de huit heures de fonctionnement zéro émission.

Les opérateurs évaluent les primes de coût initial par rapport aux risques futurs de tarification du carbone et aux restrictions de bruit dans les tunnels urbains. Les hybrides diesel-électriques offrent une étape intermédiaire, préservant la familiarité tout en permettant le freinage par récupération, faisant progressivement basculer le marché des machines de maintenance ferroviaire vers des alternatives à faible émission de carbone.

Analyse géographique

L'Asie-Pacifique commandait 38,20 % du marché des machines de maintenance ferroviaire en 2025 et se développe à un TCAC de 7,24 % jusqu'en 2031, alimentée par des dépenses d'infrastructure record en Chine et en Inde. La Chine prévoit d'ajouter 3 800 km de nouvelles lignes à grande vitesse en 2025 dans sa progression vers un objectif de réseau de 50 000 km. Le budget ferroviaire de 30 milliards USD de l'Inde soutient l'électrification nationale et le déploiement de 4 000 rames Vande Bharat. Le kilométrage de rail urbain dans 59 villes chinoises a atteint 11 123,65 km en 2024, créant une base installée considérable nécessitant des bourreuses spécifiques au métro et des équipements de meulage de rails.

L'Europe reste une arène mature mais à forte intensité d'investissement, soutenue par le paquet de subventions de 7 milliards EUR de l'Union européenne qui dirige 80 % des fonds vers la modernisation ferroviaire. Le programme ferroviaire de 500 milliards EUR de l'Allemagne met l'accent sur la signalisation numérique et les flottes de bourrage à haut rendement capables de respecter des fenêtres d'occupation étroites. Le Royaume-Uni canalise 1 milliard GBP via Network North pour accélérer l'électrification et les travaux de renouvellement de voies associés. Les spécifications techniques d'interopérabilité standardisent les interfaces des équipements, permettant aux OEM de commercialiser des machines modulaires au-delà des frontières sans re-engineering extensif.

L'Amérique du Nord est un marché axé sur le remplacement, les infrastructures du milieu du XXe siècle atteignant leur fin de vie. Le plan de 3,92 milliards USD de BNSF couvre 365 miles de remplacement de rails et 2,8 millions de traverses, tandis qu'Union Pacific alloue 3,4 milliards USD aux corrections de géométrie et aux révisions de locomotives. Le Mexique et le Canada ajoutent de la capacité le long des corridors port-énergie, stimulant les commandes de nettoyeurs de ballast à charge lourde et de drones d'inspection automatisés. En Amérique du Sud, les mises à niveau Ferrogrão au Brésil et Belgrano en Argentine suscitent une demande de niche, tandis que les chemins de fer du Conseil de coopération du Golfe spécifient des hydrauliques résistantes au désert et des kits de filtration de sable pour les climats extrêmes.

Paysage concurrentiel

Le marché des machines de maintenance ferroviaire est modérément fragmenté, avec des acteurs européens établis et des entreprises asiatiques à croissance rapide en concurrence sur la profondeur technologique et la portée des services. Plasser & Theurer s'appuie sur plus de 70 ans de savoir-faire et plus de 10 000 brevets pour défendre sa part dans les trains de bourrage et de renouvellement de voies à haut rendement. CRCC High-Tech Equipment capitalise sur les vastes besoins domestiques de la Chine pour développer ses ventes à l'exportation en Asie, en Afrique et en Amérique du Sud. Loram Maintenance of Way associe le matériel de meulage de rails à des analyses propriétaires, se positionnant comme un partenaire de santé ferroviaire de bout en bout pour les opérateurs de classe I.

La consolidation stratégique s'accélère à mesure que les fournisseurs recherchent des économies d'échelle et des technologies complémentaires. Wabtec a payé 960 millions USD pour Dellner Couplers, ajoutant 100 000 unités d'attelage installées et 250 millions USD de chiffre d'affaires projeté en 2025 à son portefeuille de transport de voyageurs. EQT Infrastructure VI a accepté d'acquérir Eagle Railcar Services, gagnant 13 sites de réparation aux États-Unis et environ 1 500 employés pour renforcer ses capacités de maintenance du matériel roulant. Ces opérations reflètent les mouvements antérieurs de Progress Rail et d'Alstom pour verrouiller des contrats de service qui fournissent des flux de trésorerie prévisibles et approfondissent l'engagement client sur les cycles de vie des équipements.

L'intégration technologique sépare désormais les leaders des suiveurs. Les OEM intègrent la surveillance de l'état pilotée par l'IA, les commandes de bourrage autonomes et les groupes motopropulseurs hybrides pour offrir des économies mesurables de carburant et de main-d'œuvre. Alstom rapporte un taux de renouvellement de 95 % sur les accords d'exploitation et de maintenance, soulignant la fidélisation des modèles axés sur les services. Les barrières élevées de certification, l'intégration mécanique-hydraulique complexe et la nécessité d'une logistique de pièces 24h/24 et 7j/7 tiennent les nouveaux entrants à l'écart, tandis que les innovateurs de niche s'associent souvent aux grandes marques pour leur portée de distribution. Les cinq premiers fournisseurs détenant près de 55 % de part combinée, l'intensité concurrentielle reste élevée mais équilibrée par une spécialisation continue et une expansion des services numériques au sein du marché des machines de maintenance ferroviaire.

Leaders du secteur des machines de maintenance ferroviaire

Plasser & Theurer Export von Bahnbaumaschinen Gesellschaft m. b. H.

China Railway Construction Corporation Limited

MATISA MATÉRIEL INDUSTRIEL S.A.

Loram Maintenance of Way

Enviri (Harsco Rail/Progress Rail)

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Avril 2025 : EQT Infrastructure VI a accepté d'acquérir Eagle Railcar Services, ajoutant 13 sites de réparation aux États-Unis et 1 500 employés à son portefeuille de services ferroviaires.

- Mars 2025 : Wabtec Corporation a finalisé l'acquisition de Dellner Couplers pour 960 millions USD, élargissant sa base installée à 100 000 attelages dans le monde et visant 250 millions USD de chiffre d'affaires en 2025.

- Janvier 2025 : Le Canadien National a lancé un projet pilote de locomotive hybride de puissance moyenne avec Knoxville Locomotive Works, doté d'un groupe batterie-diesel de 2,4 MWh visant 50 % d'économies de carburant.

- Janvier 2025 : Les locomotives de travaux hybrides batterie-diesel R255 de Wabtec ont obtenu l'approbation de la MTA de New York pour la maintenance du métro, offrant jusqu'à huit heures de fonctionnement zéro émission.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Notre étude mesure les revenus provenant des machines neuves sur voie, des bourreuses, des nettoyeurs de ballast, des meuleuses de rails, des systèmes de pose de voies et des véhicules de diagnostic qui maintiennent en état de service les lignes ferroviaires conventionnelles, à grande vitesse et urbaines. Les chiffres sont exprimés en USD pour 2019-2030.

Exclusion du périmètre : les unités reconditionnées, les solutions logicielles uniquement, les contrats de service et les pièces de rechange sont hors périmètre.

Aperçu de la segmentation

- Par type de machine

- Machines de bourrage

- Nettoyeurs de ballast

- Systèmes de meulage et de fraisage de rails

- Équipements de stabilisation et d'alignement

- Trains de manutention et de renouvellement de rails

- Machines de surfaçage et de contrôle de la végétation

- Par application

- Voie à ballast

- Voie sans ballast (sur dalle)

- Par canal de vente

- Fabricant d'équipements d'origine (OEM)

- Distributeur / Concessionnaire

- Par type de réseau ferroviaire

- Ligne principale conventionnelle

- Lignes à grande vitesse

- Transport en commun urbain / Métro

- Fret à charge lourde

- Par source d'énergie

- Diesel-hydraulique

- Diesel-électrique

- Hybride / Électrique à batterie

- Électrique

- Géographie

- Amérique du Nord

- États-Unis

- Canada

- Reste de l'Amérique du Nord

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Espagne

- Russie

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Inde

- Japon

- Corée du Sud

- Australie

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique

- Arabie saoudite

- Émirats arabes unis

- Turquie

- Égypte

- Afrique du Sud

- Reste du Moyen-Orient et de l'Afrique

- Amérique du Nord

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Les analystes de Mordor Intelligence ont interrogé des planificateurs de maintenance dans des chemins de fer d'État, des acheteurs dans des métros d'Asie-Pacifique et d'Europe, et des responsables produits chez les principaux OEM. Les entretiens ont clarifié les pipelines de dépenses d'investissement en cours, l'adoption des motorisations hybrides et les durées de vie typiques des machines, affinant les hypothèses intégrées dans notre dimensionnement.

Recherche documentaire

Nous avons tiré les données de référence de l'Union internationale des chemins de fer, des tableaux d'infrastructure ferroviaire de la Banque mondiale, de l'Agence de l'Union européenne pour les chemins de fer et de la Federal Railroad Administration des États-Unis. Les journaux d'appels d'offres sur Volza, les comptages de brevets via Questel et les dépôts des OEM ont révélé les volumes d'expédition et les corridors de prix, tandis que les actualités Dow Jones Factiva ont confirmé les récentes commandes de flottes. Ces sources illustrent l'examen documentaire plus large qui sous-tend notre modèle.

Dimensionnement du marché et prévisions

Une construction descendante part des kilomètres de voie installés et des dépenses d'entretien standard par kilomètre, puis s'ajuste en fonction de la part d'électrification, de l'intensité de la charge à l'essieu et du retard de renouvellement. Des vérifications ascendantes ponctuelles, des registres d'expédition des OEM et des estimations de prix de vente moyen × volume calibrent les totaux. Les variables clés comprennent les ajouts annuels de voies, les cycles de vie des machines, les budgets ferroviaires nationaux, la pénétration des hybrides et la fréquence des cycles de bourrage. La régression multivariée, testée sous des scénarios de politique et de coûts, projette les valeurs jusqu'en 2030 ; les lacunes de données sont comblées par des fourchettes conservatrices convenues lors des appels d'experts.

Validation des données et cycle de mise à jour

Les résultats passent des contrôles de variance par rapport aux attributions d'appels d'offres et aux statistiques d'importation avant examen par les responsables. Les rapports sont actualisés chaque année, avec des ajustements intermédiaires pour les événements importants, et une révision finale par les analystes garantit que les clients reçoivent la vue la plus récente.

Pourquoi la base de référence des machines de maintenance ferroviaire de Mordor est fiable

Les estimations publiées diffèrent souvent parce que certaines entreprises mélangent les revenus de services avec les ventes de nouveaux équipements, réutilisent des taux de change obsolètes ou supposent des cycles de remplacement très courts.

Mordor Intelligence limite le périmètre aux machines neuves d'usine, applique des durées de vie consensuelles validées lors des appels d'experts de 2025 et met à jour les taux de change à chaque actualisation, fournissant une base de référence équilibrée et transparente.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 4,53 milliards USD (2025) | ||

| 5,30 milliards USD (2023) | Consultance mondiale A | Inclut les unités reconditionnées et les services de modernisation, année de base plus ancienne |

| 4,31 milliards USD (2023) | Journal sectoriel B | Utilise un prix de vente moyen uniforme dans le monde, validation primaire limitée |

La comparaison met en évidence la manière dont Mordor Intelligence fonde ses chiffres sur des choix de périmètre clairs, des variables récentes et des étapes reproductibles, offrant aux décideurs un chiffre en lequel ils peuvent avoir confiance.

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché des machines de maintenance ferroviaire ?

Le marché est évalué à 4,77 milliards USD en 2026 et devrait croître jusqu'à 6,21 milliards USD d'ici 2031 à un TCAC de 5,41 %.

Quelle région affiche la croissance la plus rapide ?

L'Asie-Pacifique est en tête avec un TCAC de 7,24 % jusqu'en 2031, portée par le développement du réseau à grande vitesse chinois et le budget de modernisation de 30 milliards USD de l'Inde.

Quel segment de machines se développe le plus rapidement ?

Les systèmes de meulage et de fraisage de rails affichent le TCAC le plus élevé à 6,29 %, reflétant un pivot stratégique vers les pratiques de prolongation de la durée de vie des rails.

Comment les objectifs de durabilité influencent-ils les choix d'équipements ?

Les groupes motopropulseurs hybrides et électriques à batterie gagnent du terrain, croissant à un TCAC de 5,87 % à mesure que les opérateurs cherchent à réduire les émissions et à diminuer les coûts d'exploitation.

Pourquoi les contrats de service sur le cycle de vie deviennent-ils courants dans les appels d'offres ?

Les opérateurs recherchent des performances garanties, des coûts prévisibles et des analyses intégrées ; les OEM associent des services pour sécuriser des revenus à long terme et fidéliser les clients.

Quel est le principal frein pour les nouveaux acheteurs ?

Les coûts initiaux élevés des bourreuses et des nettoyeurs de ballast avancés restent un obstacle, bien que les modèles de crédit-bail et de location contribuent à atténuer les obstacles en capital.

Dernière mise à jour de la page le: