Taille et parts du marché des machines de construction du CCG

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

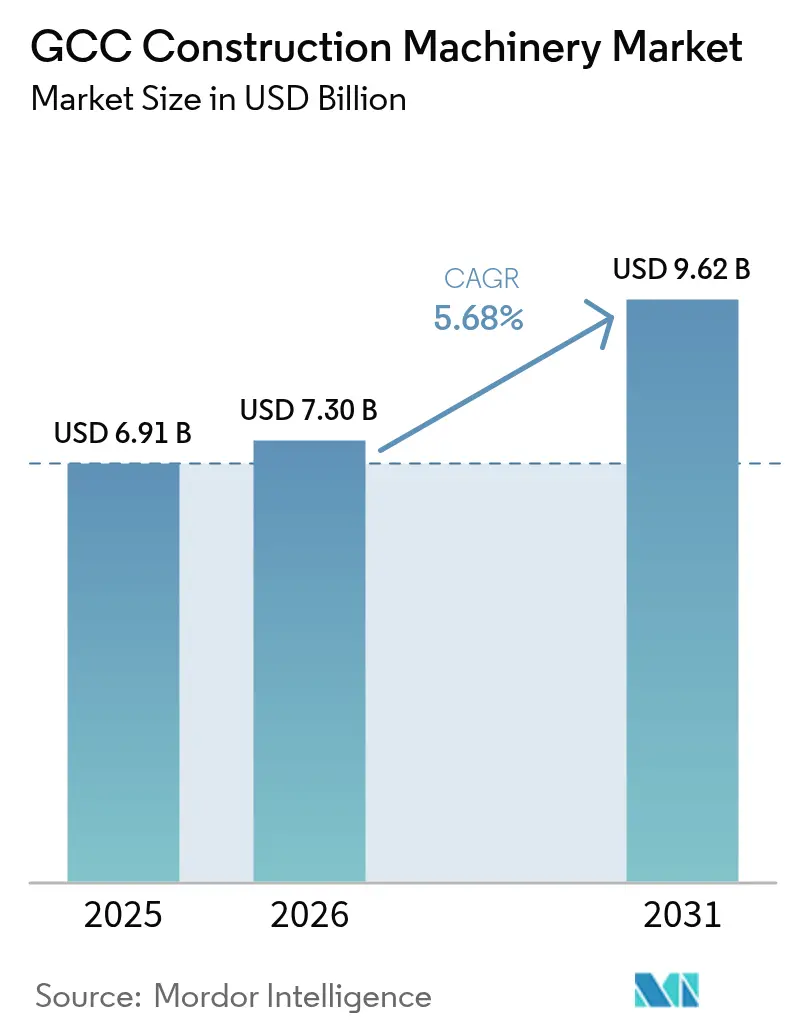

| Taille du marché de l'année de base (2025) | 6.91 Milliards de dollars |

| Taille du Marché (2026) | 7.3 Milliards de dollars |

| Taille du Marché (2031) | 9.62 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.68% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des machines de construction du CCG par Mordor Intelligence

Le marché des machines de construction du CCG devrait croître de 6,91 milliards USD en 2025 à 7,3 milliards USD en 2026 et est prévu d'atteindre 9,62 milliards USD d'ici 2031, avec un TCAC de 5,68 % sur la période 2026-2031. Cette progression soutenue s'aligne sur les déploiements des fonds souverains, la diversification rapide des économies et un pipeline sans précédent de mégaprojets d'infrastructure qui dominent désormais les agendas de dépenses en capital du secteur public dans l'ensemble des six nations du Golfe. Les stratégies souveraines telles que Vision 2030 de l'Arabie saoudite, le programme fédéral de croissance des Émirats arabes unis, la Vision nationale du Qatar 2030 et la Vision Oman 2040 continuent de convertir les revenus des hydrocarbures en dépenses de construction à long cycle, stimulant l'acquisition de machines lourdes pour l'expansion urbaine, les corridors industriels et les installations d'énergie verte. La demande en équipements reste élastique à la croissance démographique, les populations urbaines du Golfe progressant de 2,1 % par an, créant des déficits importants en matière de logement, de transport et de services publics. La dynamique concurrentielle s'intensifie à mesure que les fabricants d'équipements d'origine (OEM) chinois localisent l'assemblage final en Arabie saoudite et aux Émirats arabes unis, tandis que les acteurs établis Caterpillar, Komatsu et Volvo Construction Equipment défendent leurs parts en développant des plateformes de services numériques et des financements flexibles. Même avec la volatilité à court terme des prix du pétrole et un marché de la location en forte croissance qui modère les ventes de nouvelles unités, la trajectoire à long terme du marché des équipements de construction du CCG est soutenue par l'évolution des règles de contenu local, le développement de l'hydrogène vert et les normes obligatoires d'ingénierie numérique qui nécessitent collectivement des flottes plus importantes et plus sophistiquées sur le plan technologique [1]"Vision 2030 du Royaume d'Arabie saoudite,", Vision 2030, vision2030.gov.sa [2]"Moniteur fiscal 2025,", Fonds monétaire international, imf.org.

Points clés du rapport

- Par type de machines, les excavatrices ont dominé avec 54,10 % des parts du marché des machines de construction du CCG en 2025, tandis que les niveleuses motorisées devraient afficher la croissance la plus rapide avec un TCAC de 7,35 % jusqu'en 2031.

- Par type de propulsion, les équipements à moteur à combustion interne représentaient 98,05 % de la taille du marché des machines de construction du CCG en 2025, tandis que les alternatives électriques progressent à un TCAC de 26,2 % jusqu'en 2031.

- Par type d'application, les équipements de terrassement représentaient 49,05 % de la taille du marché des machines de construction du CCG en 2025 et devraient croître à un TCAC de 6,55 % jusqu'en 2031.

- Par utilisateur final, les projets d'infrastructure ont capté 52,20 % des parts du marché des machines de construction du CCG en 2025, tandis que les applications industrielles ont mené la croissance avec un TCAC de 7,9 % jusqu'en 2031.

- Par pays, l'Arabie saoudite détenait 44,80 % de la taille du marché des machines de construction du CCG en 2025, tandis qu'Oman devrait s'étendre à un TCAC de 7,3 % entre 2026 et 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché des machines de construction du CCG

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Les projets Vision 2030 stimulent la demande en équipements | +4.2% | Arabie saoudite en premier lieu, Émirats arabes unis en retombées secondaires | Long terme (≥ 4 ans) |

| L'essor urbain alimente les investissements en infrastructure | +3.6% | CCG global, concentré en Arabie saoudite et aux Émirats arabes unis | Moyen terme (2-4 ans) |

| Les villes intelligentes favorisent l'électrification | +3.0% | NEOM, Dubaï, projets nationaux du Qatar | Moyen terme (2-4 ans) |

| Les mandats BIM stimulent la demande en équipements connectés | +2.4% | Émirats arabes unis, Arabie saoudite, avec adoption précoce à Oman | Court terme (≤ 2 ans) |

| Les incitations locales stimulent la croissance de l'assemblage | +1.8% | IKTVA de l'Arabie saoudite, programmes ICV des Émirats arabes unis | Long terme (≥ 4 ans) |

| Les projets hydrogène nécessitent des équipements de levage lourd | +1.5% | Arabie saoudite, Émirats arabes unis, développements côtiers d'Oman | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Le pipeline de mégaprojets Vision 2030 soutient la demande en équipements

La seule initiative NEOM de 500 milliards USD de l'Arabie saoudite nécessite des excavatrices spécialisées, des bulldozers équipés de télématique et des grues adaptées au désert pour sa ville linéaire de 170 km et sa zone de développement de 26 500 km². Les acquisitions pour les méga-clusters de GNL, ferroviaires et touristiques prolongent les cycles moyens de remplacement de flotte au-delà de cinq ans, obligeant les OEM à intégrer des contrats de maintenance à plus long terme et des dépôts de pièces localisés. La concentration géographique des travaux dans le nord-ouest du royaume contraint également les distributeurs à réorienter leurs centres de service plus près des sites de projet [3]"Présentation du projet The Line,", NEOM, neom.com.

La croissance démographique urbaine rapide intensifie les dépenses en infrastructure

L'urbanisation rapide des villes du Golfe crée une demande importante de développement des infrastructures. L'afflux annuel de millions de nouveaux résidents a engendré des lacunes considérables dans les infrastructures de transport, de services publics et de logement, entraînant une augmentation des investissements dans ces secteurs. Les pénuries de logements dans des régions telles que la Province orientale d'Arabie saoudite et les Émirats du Nord des Émirats arabes unis ont rendu nécessaires de vastes projets de développement communautaire nécessitant des équipements extensifs de terrassement et de construction en béton.

La densification urbaine croissante transforme les exigences en équipements dans le secteur de la construction. La demande d'excavatrices compactes et de machines à portée verticale augmente, notamment dans les zones de construction confinées. Cette transition témoigne d'une évolution plus large vers des équipements spécialisés capables d'opérer efficacement dans des environnements urbains densément peuplés.

Mandats d'électrification dans les projets phares de villes intelligentes

Les règles de construction zéro émission de NEOM et l'objectif de Dubaï d'électrifier 30 % des flottes publiques d'ici 2030 catalysent les premières commandes importantes de chargeuses électriques à batteries, de mini-excavatrices et de compresseurs mobiles. L'Autorité des routes et des transports (RTA) de Dubaï a mis en service des stations d'échange de batteries en 2025, créant un premier modèle de réseau de recharge. Les déploiements initiaux restent limités à des zones contrôlées, mais les données de performance dans des conditions de forte chaleur devraient accélérer les conversions de flottes plus larges dans la seconde moitié de la décennie [4]"La RTA lance des stations d'échange de batteries,", Autorité des routes et des transports, rta.ae.

L'adoption obligatoire de la modélisation des informations du bâtiment stimule la demande en machines connectées

Dubaï exige désormais la modélisation des informations du bâtiment (BIM) sur les projets. Des politiques similaires en Arabie saoudite et l'adoption précoce à Oman encouragent les entrepreneurs à privilégier des équipements qui transmettent en temps réel des données de télémétrie dans des modèles 3D. Les flux de données intégrés réduisent de cinq fois la préparation des réunions de chantier et signalent précocement les écarts, améliorant la livraison dans les délais — un avantage premium que les OEM monétisent via des couches de logiciels par abonnement.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| La volatilité pétrolière ralentit les dépenses publiques en capital | -2.4% | Arabie saoudite, Koweït, projets gouvernementaux des Émirats arabes unis | Court terme (≤ 2 ans) |

| L'essor de la location affecte les ventes de nouveaux équipements | -1.8% | CCG global, concentré aux Émirats arabes unis et au Qatar | Moyen terme (2-4 ans) |

| Les réglementations sur l'eau augmentent les coûts opérationnels | -1.2% | Régions arides des Émirats arabes unis et de l'Arabie saoudite | Long terme (≥ 4 ans) |

| La pénurie d'opérateurs retarde la croissance des flottes | -0.9% | CCG global, aiguë à Oman et à Bahreïn | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

La volatilité des prix du pétrole freine les cycles de dépenses en capital du secteur public

Les mouvements des prix du pétrole influencent la planification budgétaire et le développement des infrastructures dans toute la région du Golfe. La baisse des prix du pétrole brut réduit les revenus gouvernementaux, entraînant le rééchelonnement des projets et des retards dans l'acquisition des équipements. En Arabie saoudite, les attributions de projets ont diminué à mesure que les ministères se concentrent sur les initiatives prioritaires plutôt que sur les améliorations facultatives.

Si les projets à grande échelle bénéficient d'un financement dédié, les petits projets municipaux font face à des contraintes budgétaires. Ce modèle de financement illustre une approche stratégique des dépenses, où les investissements ciblent les projets offrant des bénéfices économiques ou sociaux mesurables durant les périodes d'incertitude budgétaire.

L'essor de la location d'équipements freine les ventes de nouvelles unités

Le marché de la location d'équipements de construction se développe dans l'ensemble de la région du Golfe, les Émirats arabes unis et le Qatar affichant des taux de pénétration significatifs des flottes de location. Les grands opérateurs de construction privilégient de plus en plus les arrangements de location en raison des avantages tarifaires liés au volume et des cycles structurés de remplacement des équipements, généralement tous les quatre ans. Ce glissement a réduit les achats directs d'équipements auprès des fabricants d'équipements d'origine (OEM).

Les équipements de location font l'objet d'une utilisation plus intensive, les machines enregistrant environ le double des heures moteur par rapport aux équipements en propriété privée. Cette utilisation accrue génère une demande plus élevée de services de maintenance et de composants de remplacement, créant des flux de revenus après-vente élargis. Si les ventes de nouveaux équipements peuvent diminuer, l'écosystème de maintenance et de services soutenant les flottes de location est devenu un segment de croissance principal pour les fournisseurs d'équipements et les concessionnaires.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de machines : les excavatrices restent l'épine dorsale du développement des infrastructures

Les excavatrices ont capté 54,10 % des parts du marché des équipements de construction du CCG en 2025 grâce aux tâches de fondation, de nivellement et de tranchée intégrées dans chaque mégaprojet. Un pipeline de travaux de terrassement détaillés, allant de la colonne vertébrale infrastructurelle souterraine de NEOM aux élargissements de voies à double chaussée à Abu Dhabi, maintient les modèles de 30 à 35 tonnes en rotation constante. À l'avenir, les niveleuses motorisées sont prévues pour un TCAC de 7,35 % jusqu'en 2031, alors que l'Arabie saoudite et Oman poussent à la réalisation de 1 900 km de nouvelles autoroutes et de réseaux routiers de villes intelligentes exigeant un nivellement de finition de précision.

La numérisation croissante transforme la composition des machines, l'adoption de la télématique dans les excavatrices à chenilles stimulant la demande du marché, permettant l'optimisation de la consommation de carburant et des routines de maintenance prédictive qui réduisent les temps d'arrêt. Parallèlement, les grues tout-terrain ont trouvé une niche dans la phase de développement industriel ; l'achat en commande unique de 100 unités Tadano GR-800EX par AMHEC illustre l'échelle croissante de l'agrégation de flottes sur des chantiers complexes. Les équipements de carrière spécialisés ont connu une hausse après que le ministère saoudien de l'Industrie a présélectionné 30 entreprises pour 22 nouvelles licences de carrière, garantissant une demande nouvelle en brise-roches et foreuses de surface dans les clusters de Tabuk et de la Province orientale.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Par type de propulsion : la domination des moteurs à combustion interne persiste, mais les flottes électriques émergent dans les zones de villes intelligentes

Les moteurs à combustion interne représentaient 98,05 % de la taille du marché des équipements de construction du CCG en 2025. La fiabilité à des températures ambiantes de 50 °C, la facilité de la logistique de ravitaillement et des valeurs résiduelles éprouvées maintiennent les moteurs à combustion interne comme standard pour les projets désertiques et en zone reculée. Cependant, les équipements électriques et hybrides progressent à un TCAC de 26,2 % jusqu'en 2031, bien que depuis une base faible. L'adoption précoce se concentre sur les excavatrices compactes, les chariots télescopiques et les tours d'éclairage dans des environnements fermés ou sensibles aux émissions, tels que les extensions hospitalières et les stations de métro souterraines.

Les lacunes infrastructurelles demeurent le principal frein à une décarbonisation plus large. Néanmoins, les codes municipaux de Dubaï et de Riyad prescrivent désormais des chantiers électro-compatibles pour les développements phares ; les financiers d'équipements répondent avec des structures de crédit-bail opérationnel qui répartissent les coûts en capital plus élevés sur des contrats de huit ans. Le lancement par Atlas Copco de systèmes de stockage d'énergie conteneurisés de 1 MWh est un autre signe de maturité de l'écosystème, offrant des capacités de charge rapide hors réseau pour les opérations de pointe en journée.

Par type d'application : le terrassement reste dominant au milieu de la préparation des terrains multisectorielle

Le terrassement représentait 49,05 % de la taille du marché des équipements de construction du CCG en 2025 et croît à un TCAC de 6,55 % jusqu'en 2031, en raison des besoins persistants de remblayage, de nivellement et de remblaiement dans les terrains côtiers et désertiques. Le remblayage des terres à lui seul a consommé 150 millions de m³ de sable et de roche en 2024, nécessitant des dragues et des bouteurs à haute capacité. Les corridors de transport et de services publics consolident davantage la primauté du terrassement jusqu'en 2031, même si la construction verticale s'accélère.

Les équipements de mise en place du béton et de manutention des matériaux suivent de près, alors que la région se tourne vers les formats de grande hauteur et les zones logistiques intégrées. Les développements de tours verticales à Dubaï et à Riyad font pénétrer les grues à étages et les pompes à flèche auto-grimpantes plus profondément dans les budgets de projet. Parallèlement, les modèles de livraison intégrée de projets favorisent des offres groupant équipements de terrassement, de manutention des matériaux et de finition, rationalisant les cycles d'acquisition et comprimant les calendriers de construction.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Par utilisateur final : l'infrastructure conserve la plus grande part tandis que les investissements industriels s'accélèrent

Les projets d'infrastructure dirigés par le gouvernement contrôlaient 52,20 % de la taille du marché des équipements de construction du CCG en 2025 et représentaient la plus grande portion des parts de marché. Les allocations pluriannuelles pour les autoroutes, les voies ferrées et les ports garantissent une utilisation de base saine pour les niveleuses, les finisseurs et les grues de levage lourd. Pourtant, les applications industrielles représentent la cohorte d'utilisation finale à la croissance la plus rapide, affichant un TCAC de 7,9 % jusqu'en 2031, alors que les pays poussent les clusters d'acier, de produits chimiques et d'hydrogène pour capter la valeur en aval des hydrocarbures.

Les programmes de localisation industrielle tels que le programme Made in Saudi d'Arabie saoudite et les opérations des Émirats arabes unis dans les nouveaux chantiers de fabrication, les centres de données et les plateformes logistiques intensifient les appels à des machines d'installation de précision et à des systèmes automatisés de manutention des matériaux. Les segments résidentiel et commercial continuent d'absorber des pelleteuses et des pompes à béton. Cependant, la croissance incrémentielle s'oriente vers des installations à forte intensité énergétique dont les enveloppes de construction nécessitent des coulées de béton plus épaisses, des hauteurs libres plus importantes et des appareils de forage plus spécialisés.

Analyse géographique

L'Arabie saoudite reste le centre de gravité avec une part de 44,80 % du marché des équipements de construction du CCG en 2025. NEOM, le corridor touristique de la mer Rouge et l'expansion du métro de Riyad ancrent les commandes à fort volume de grues sur chenilles, de grandes excavatrices et de camions-bennes articulés adaptés au désert. Dans le secteur minier, l'attribution de 22 licences de carrière dans la Province orientale et à Tabuk double la demande en foreuses de surface et en chargeuses frontales à haute capacité. Les règles de contenu local remodèlent en outre les chaînes d'approvisionnement et favorisent les usines d'assemblage en coentreprise qui compriment les délais de livraison.

Oman enregistre la croissance la plus rapide avec un TCAC projeté de 7,3 % jusqu'en 2031. L'appel d'offres de construction s'étendant sur sept gouvernorats annonce un flux pluriannuel de commandes d'équipements de terrassement et de construction en béton. L'adoption précoce de normes BIM unifiées accélère l'adoption de machines connectées, permettant aux petits entrepreneurs de dépasser les méthodes manuelles de gestion de flotte et de capter des dividendes d'efficacité. Les modernisations des infrastructures des ports de Duqm et de Sohar ajoutent des grues évaluées pour usage marin et des dragues aux listes d'acquisition, élargissant la composition des équipements par rapport au profil historiquement axé sur les routes du pays.

La rénovation de Palm Jebel Ali à Dubaï et les extensions d'Etihad Rail à Abu Dhabi stimulent simultanément la demande en marteaux de battage de pieux, en régulateurs de ballast et en chargeuses à faibles émissions. Les phases de maintenance post-Coupe du monde au Qatar continuent de nécessiter des équipements compacts pour la rénovation des stades, tandis que l'interconnecteur de réseau électrique du CCG prévu génère des commandes d'équipements de pose de lignes de transmission au Koweït et à Bahreïn.

Paysage concurrentiel

La concentration du marché dans l'industrie des équipements de construction du CCG reste modérée. Caterpillar maintient sa présence grâce à une disponibilité de pièces et à des réseaux de distributeurs inégalés s'étendant de Djeddah à Mascate. Komatsu tire parti de la technologie de bulldozer semi-autonome pour remporter des contrats de terrassement désertique, tandis que la gamme électrique compacte de Volvo Construction Equipment sécurise des sites pilotes zéro émission à Dubaï. Les entrants chinois XCMG et Sany réduisent l'écart technologique et bénéficient d'avantages de coût grâce à l'assemblage régional, répondant aux mandats de contenu local et réduisant les droits de douane.

Les écosystèmes de services numériques sont devenus le nouveau champ de bataille. La plateforme VisionLink de Caterpillar offre des forfaits de service prédictif qui verrouillent des flux de revenus récurrents. Le cloud SmartConstruction de Komatsu intègre la cartographie par drones et le contrôle des machines, réduisant de 80 % les activités de vérification du nivellement sur les chantiers autoroutiers saoudiens. L'innovation en matière de financement gagne également du terrain ; State Street Global Advisors note une forte hausse des fonds de crédit privé garantissant des crédits-bails d'équipements à ticket intermédiaire, diversifiant les sources loin des syndications bancaires et lissant les cycles d'achat.

Liebherr détient des grues à flèche en treillis dans des niches spécialisées essentielles pour les levages d'électrolyseurs à hydrogène, tandis que Manitowoc sécurise des contrats de portiques pour segments de tunnels de métro. Les distributeurs locaux tels que Kanoo Machinery et Arabian Jerusalem Truck & Heavy Equipment mènent la personnalisation après-vente, notamment des kits de filtration conçus localement pour les environnements à sable fin. À mesure que l'adoption électrique s'élargit, les coentreprises entre OEM et services publics du Golfe pour piloter des centres de charge sur site pourraient créer de futurs avantages au premier entrant.

Leaders de l'industrie des machines de construction du CCG

Caterpillar Inc.

Komatsu Ltd.

Liebherr International AG

XCMG Construction Machinery Co. Ltd

AB Volvo (Volvo Construction Equipment)

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents de l'industrie

- Juin 2025 : les attributions de projets aux Émirats arabes unis ont totalisé 31 milliards USD, dépassant le total de 20,6 milliards USD de l'Arabie saoudite pour la première fois depuis 2018. Cela a signalé un pivot géographique dans la demande en nouveaux équipements.

- Février 2025 : l'Arabie saoudite a sélectionné 30 entreprises pour recevoir 22 licences de carrière dans les régions de la Province orientale et de Tabuk. Cette initiative de licences vise à améliorer les opérations minières dans ces zones, augmentant la demande en foreuses de surface et en chargeuses de carrière. Le processus de sélection reflète l'engagement du pays à développer son secteur minier et à optimiser les capacités d'extraction des ressources minérales.

Périmètre du rapport sur le marché des machines de construction du CCG

Les machines et équipements utilisés pour réaliser diverses activités de construction sont considérés comme des machines de construction. Le périmètre de l'étude comprend les excavatrices, les chargeuses, les compacteurs routiers, les bouteurs, les grues mobiles et les niveleuses motorisées. Le marché des machines de construction du CCG a été segmenté par type de machines, type d'application, type de propulsion et pays.

Par type de machines, le marché est segmenté en grues, excavatrices, chargeuses et pelleteuses, niveleuses motorisées, chariots télescopiques et autres types de machines. Par type d'application, le marché est segmenté en équipements de construction en béton, équipements de construction routière, équipements de terrassement et équipements de manutention des matériaux. Par type de propulsion, le marché est segmenté en moteur à combustion interne (MCI) et électrique/hybride. Par pays, le marché est segmenté en Arabie saoudite, Émirats arabes unis, Koweït, Qatar et Bahreïn. Le rapport offre la taille du marché et des prévisions en valeur (USD) pour tous les segments ci-dessus.

| Grues |

| Excavatrices |

| Chargeuses et pelleteuses |

| Niveleuses motorisées |

| Chariots télescopiques |

| Autres machines |

| Moteur à combustion interne (MCI) |

| Électrique / Hybride |

| Équipements de construction en béton |

| Équipements de construction routière |

| Équipements de terrassement |

| Équipements de manutention des matériaux |

| Infrastructure |

| Commercial |

| Résidentiel |

| Industriel |

| Arabie saoudite |

| Émirats arabes unis |

| Koweït |

| Qatar |

| Oman |

| Bahreïn |

| Par type de machines | Grues |

| Excavatrices | |

| Chargeuses et pelleteuses | |

| Niveleuses motorisées | |

| Chariots télescopiques | |

| Autres machines | |

| Par type de propulsion | Moteur à combustion interne (MCI) |

| Électrique / Hybride | |

| Par type d'application | Équipements de construction en béton |

| Équipements de construction routière | |

| Équipements de terrassement | |

| Équipements de manutention des matériaux | |

| Par utilisateur final | Infrastructure |

| Commercial | |

| Résidentiel | |

| Industriel | |

| Par pays | Arabie saoudite |

| Émirats arabes unis | |

| Koweït | |

| Qatar | |

| Oman | |

| Bahreïn |

Questions clés traitées dans le rapport

Quelle est la taille du marché des équipements de construction du CCG en 2026 ?

Le marché s'élève à 7,3 milliards USD en 2026 et devrait atteindre 9,62 milliards USD d'ici 2031.

Quel est le TCAC prévu pour la demande en équipements de construction dans le Golfe ?

La demande globale devrait progresser à un TCAC de 5,68 % entre 2026 et 2031.

Quelle catégorie de machines génère le chiffre d'affaires le plus élevé ?

Les excavatrices contribuent à la plus grande part, représentant 54,10 % du chiffre d'affaires de 2025.

Quel pays du Golfe représente le plus grand marché pour les équipements de construction ?

L'Arabie saoudite détient une part de 44,80 % des ventes régionales, portée par les mégaprojets Vision 2030.

Quel est l'impact de la location d'équipements sur les ventes de nouvelles unités ?

La pénétration croissante de la location, notamment aux Émirats arabes unis et au Qatar, modère les achats directs d'unités mais stimule les revenus des pièces et des services, les flottes louées enregistrant une utilisation plus élevée.

Dernière mise à jour de la page le: