Taille et parts du marché des accessoires pour machines de construction

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

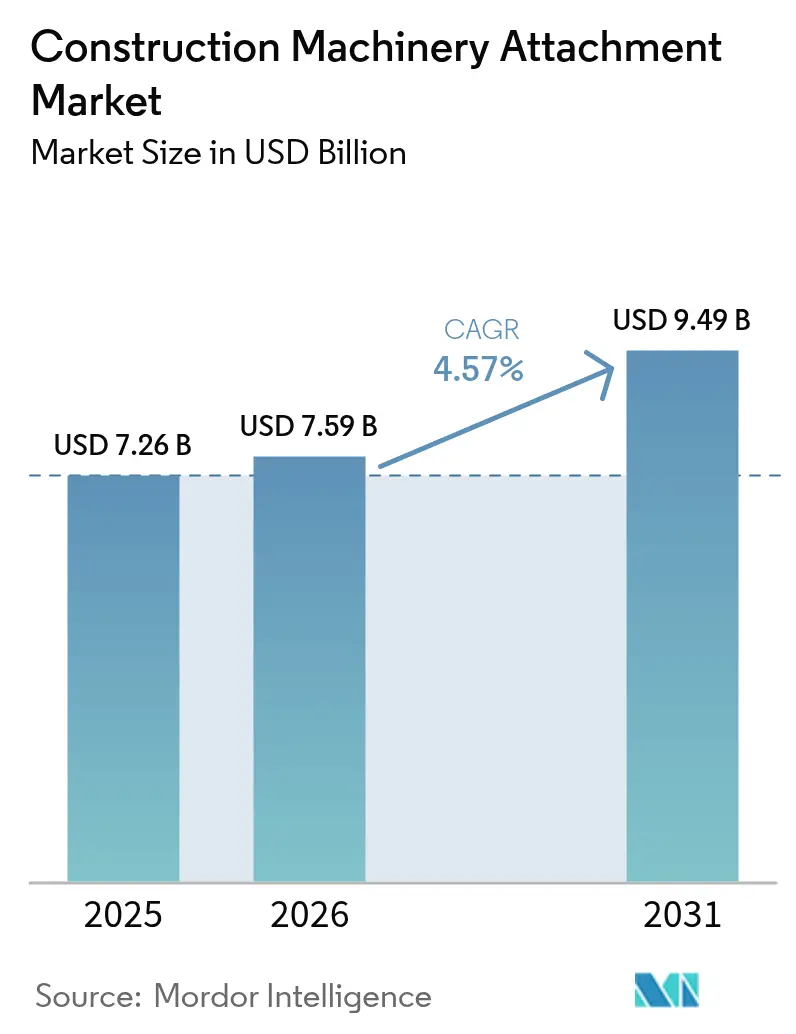

| Taille du Marché (2026) | 7.59 Milliards de dollars |

| Taille du Marché (2031) | 9.49 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 4.57% CAGR |

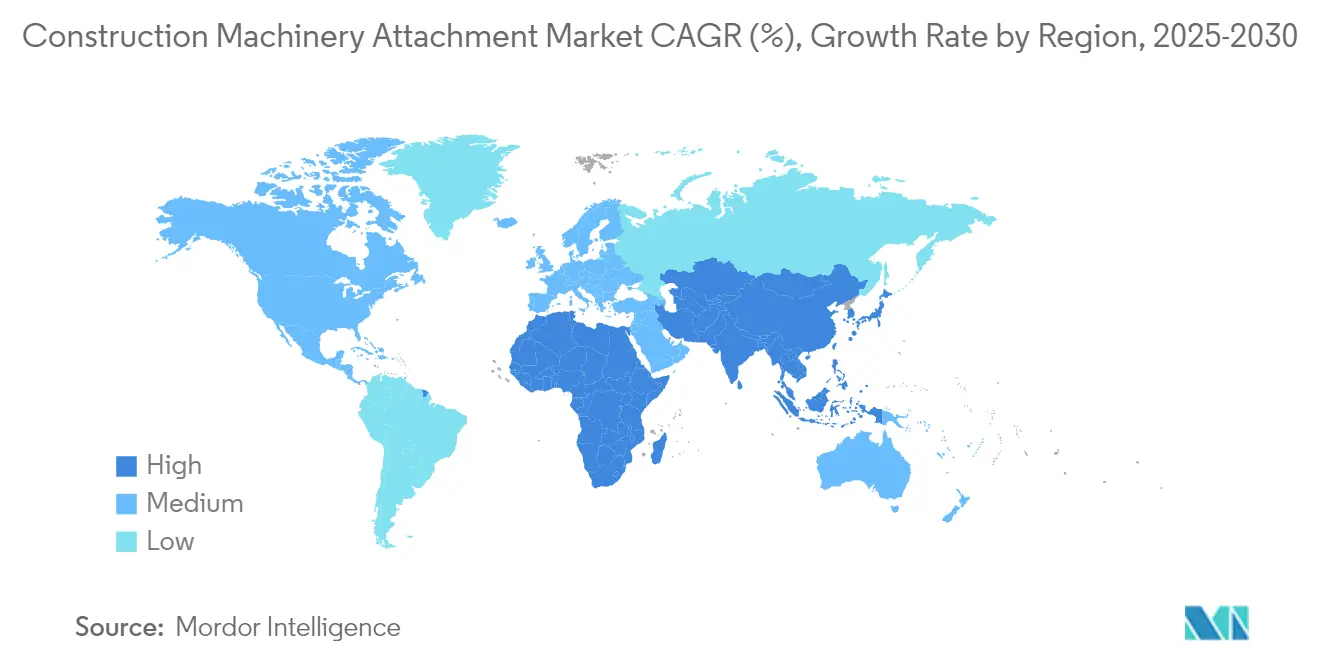

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des accessoires pour machines de construction par Mordor Intelligence

La taille du marché des accessoires pour machines de construction devrait passer de 7,26 milliards USD en 2025 à 7,59 milliards USD en 2026 et devrait atteindre 9,49 milliards USD d'ici 2031, à un TCAC de 4,57 % sur la période 2026-2031. La croissance est soutenue par une urbanisation accélérée et des programmes d'amélioration des infrastructures soutenus par les gouvernements, notamment en Asie-Pacifique et en Amérique du Nord, qui stimulent la demande d'accessoires polyvalents permettant aux entrepreneurs de passer rapidement des tâches d'excavation, de démolition et de manutention de matériaux. Les opérateurs de flottes de location standardisent les accessoires à haute utilisation — tels que les brise-roches hydrauliques, les godets, les grappins et les tiltrotateurs — afin d'améliorer les taux d'utilisation et de réduire le coût total de possession, tandis que des réglementations plus strictes en matière de sécurité et d'émissions incitent à adopter des systèmes de coupleur rapide et de contrôle automatisé des outils plus récents et plus efficaces. Les opportunités à venir résident dans les machines électrifiées et hybrides — où des accessoires légers et économes en énergie peuvent prolonger les autonomies par charge — ainsi que dans les outils intelligents connectés à l'IoT qui transmettent des données de productivité aux plateformes de gestion de flotte, ouvrant ainsi des flux de revenus sur le marché secondaire pour la maintenance prédictive et les services logiciels par abonnement.

Principales conclusions du rapport

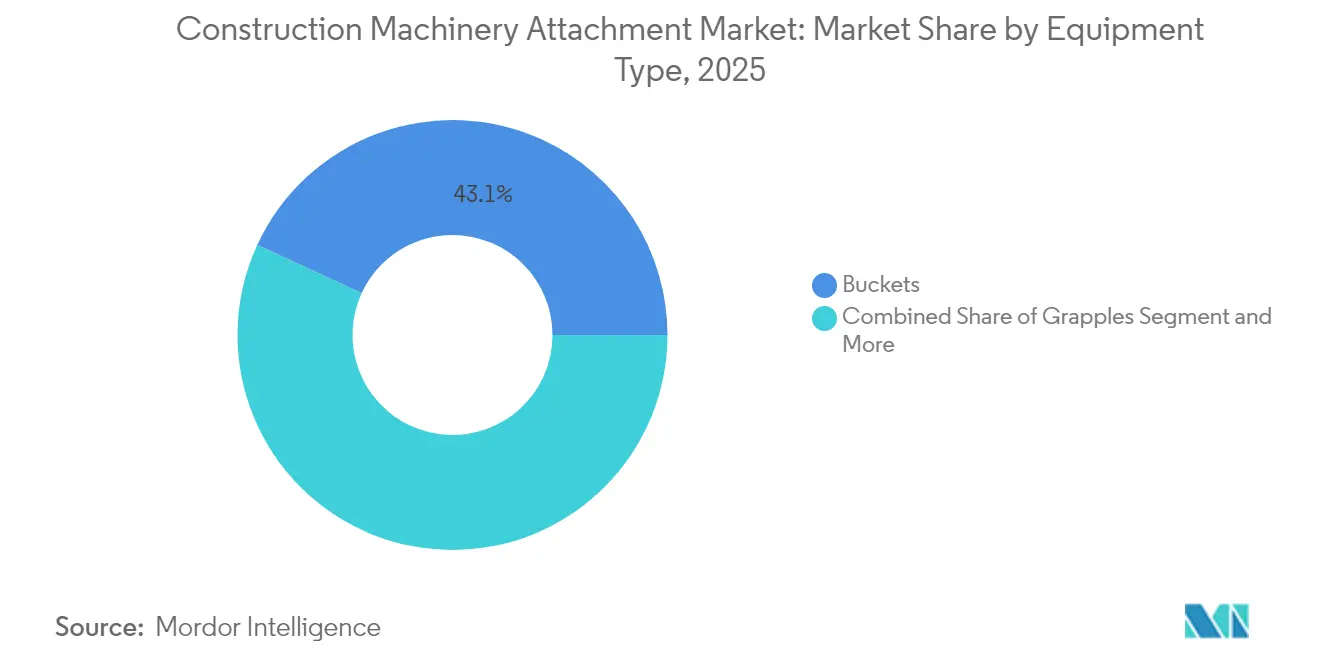

- Par type d'équipement, les godets ont dominé avec une part de revenus de 43,12 % en 2025 ; les coupleurs rapides devraient progresser à un TCAC de 5,05 % jusqu'en 2031.

- Par classe d'équipement, les accessoires pour excavateurs représentaient 47,20 % de la part du marché des accessoires pour machines de construction en 2025, tandis que les outils pour chargeurs compacts à chenilles affichent le TCAC le plus élevé, soit 7,01 %, jusqu'en 2031.

- Par système d'attelage, les conceptions à fixation à axe conservaient une part de 38,70 % en 2025 ; les tiltrotateurs sont positionnés pour un TCAC de 5,63 % sur le même horizon.

- Par application, les activités de construction détenaient une part de 39,60 % de la taille du marché des accessoires pour machines de construction en 2025, tandis que la foresterie affiche une perspective de TCAC de 6,43 %.

- Par canal de vente, le marché secondaire affichait une part de 61,75 % en 2025 ; le segment de la location progresse à un TCAC de 6,83 % jusqu'en 2031.

- Par géographie, l'Asie-Pacifique maintenait une part de 46,10 % en 2025 et demeure le bloc régional à la croissance la plus rapide avec un TCAC de 5,18 %.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial des accessoires pour machines de construction

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Essor des infrastructures dans les marchés émergents | +0.9% | Principalement Asie-Pacifique, débordement vers le Moyen-Orient et l'Afrique | Long terme (≥ 4 ans) |

| Demande d'accessoires à haute efficacité | +0.8% | Mondial, porté par l'Amérique du Nord et l'Europe | Moyen terme (2-4 ans) |

| Expansion des outils de flottes de location | +0.7% | Amérique du Nord et Europe, extension vers l'Asie-Pacifique | Court terme (≤ 2 ans) |

| Modernisation pour l'électrification | +0.5% | Europe et Amérique du Nord, adoption précoce en Chine | Moyen terme (2-4 ans) |

| Accessoires BIM intelligents à identification intégrée | +0.4% | Mondial, leadership précoce sur les marchés développés | Long terme (≥ 4 ans) |

| Conceptions composites légères | +0.3% | Europe et Amérique du Nord | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Accélération des dépenses d'infrastructure dans les marchés émergents

Des programmes tels que le Plan national d'infrastructure de l'Inde élèvent la demande d'accessoires robustes et faciles à entretenir, adaptés aux chantiers difficiles et aux accès limités aux ateliers. Le secteur indien des équipements de construction vise 25 milliards USD d'ici 2030, contre 8,5 milliards USD, grâce aux routes rurales, aux projets de métro et aux programmes de logement. Les fabricants d'équipements d'origine chinois répondent avec des outils à ingénierie optimisée utilisant des hydrauliques simplifiées et des grades d'acier locaux, soutenus par des usines régionales qui réduisent les délais de livraison et l'exposition aux droits de douane. Ces mouvements recalibrent les chaînes d'approvisionnement et signalent une localisation plus profonde alors que les fabricants d'équipements d'origine cherchent à se rapprocher des marchés à forte croissance.

Demande croissante d'accessoires à haute efficacité

Les entrepreneurs privilégient le débit et les économies de carburant à mesure que les marges se resserrent, ce qui stimule l'adoption généralisée des hydrauliques à haut débit et des outillages de précision. Les tiltrotateurs illustrent cette évolution, enregistrant un TCAC de 5,86 % grâce à leur capacité de rotation à 360°, à la réduction des repositionnements et au soulagement de la fatigue des opérateurs [1]"Données du marché des tiltrotateurs 2025," Rototilt Group, rototilt.com. Les marteaux à récupération d'énergie réduisent désormais la consommation de carburant jusqu'à 15 % par rapport aux modèles classiques, tandis que les capteurs intégrés alimentent des plateformes d'analyse de chantier qui signalent les besoins de maintenance à l'avance. La pensée écosystémique relie les coupleurs rapides, les commandes automatisées et la télématique en un flux de travail unifié qui soutient la planification allégée et des cycles de projet plus courts.

Expansion des flottes de location nécessitant des outils polyvalents

Les sociétés de location réorganisent leurs flottes autour d'accessoires qui servent à la démolition lors d'un poste et au nivellement de finition lors du suivant, améliorant ainsi l'utilisation et réduisant la complexité des stocks. En 2025, le secteur de la location aux États-Unis devrait atteindre près de 82,6 milliards USD de chiffre d'affaires, représentant une croissance de 5,7 % et soulignant la demande croissante d'équipements polyvalents. Les interfaces d'attelage universel aident les opérateurs à déplacer le même marteau, tarière ou grappin sur différents porteurs, élargissant la demande adressable sans gonfler les budgets d'investissement. Les kits modulaires qui transforment une unité de base pour la manutention de matériaux, le creusement de tranchées ou la découpe de précision gagnent en popularité, les sociétés de location commercialisant des offres clés en main qui incluent la formation et le support télématique.

Modernisation pour l'électrification stimulant les outils à faible vibration

Les porteurs électriques à batterie sont en plein essor et recherchent de plus en plus des accessoires spécialisés qui préservent l'énergie sans compromettre la productivité. Les brise-roches à faible vibration et les tarières légères réduisent la consommation d'énergie, prolongent les cycles de batterie et respectent les codes de bruit urbains. Le mandat de chantier zéro émission d'Oslo en 2025 ancre l'adoption précoce, créant des déploiements de référence pour d'autres municipalités. Les fabricants optimisent les circuits hydrauliques, remplacent l'acier par des composites et intègrent des amortisseurs anti-vibration pour atteindre des cycles d'utilisation plus élevés par charge.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Pénurie d'opérateurs qualifiés | −0.6% | Mondial, particulièrement aiguë en Amérique du Nord et en Europe | Court terme (≤ 2 ans) |

| Volatilité des aciers spéciaux | −0.5% | Mondial, les pôles de fabrication ressentent le plus grand impact | Court terme (≤ 2 ans) |

| Coût élevé des outils hydrauliques | −0.4% | Mondial, plus intense dans les économies sensibles aux prix | Moyen terme (2-4 ans) |

| Préoccupations relatives aux données des accessoires connectés à l'IoT | −0.2% | Mondial, accent réglementaire en Europe | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Rareté des opérateurs d'accessoires qualifiés

Les enquêtes sectorielles indiquent que 73 500 nouveaux techniciens seront nécessaires d'ici 2030 pour soutenir l'outillage avancé, mais les filières de formation sont insuffisantes. Les tiltrotateurs complexes et les coupleurs intelligents exigent des compétences en hydraulique, en électronique et en diagnostic. Jusqu'à 40 % des temps d'arrêt sont liés à des erreurs d'opérateur, ce qui gonfle les coûts des projets. Les académies parrainées par les fabricants d'équipements d'origine, les programmes de micro-accréditation et les plateformes de simulation visent à combler ces lacunes, mais la disponibilité des talents demeure un goulot d'étranglement dans les plans de déploiement à court terme.

Volatilité de la chaîne d'approvisionnement en aciers spéciaux

La construction consomme 50 % de la production mondiale d'acier ; ainsi, des arrêts d'usines soudains ou des restrictions à l'exportation élèvent rapidement les suppléments d'alliage et allongent les délais de livraison, faisant grimper les coûts de production des accessoires de 10 à 25 % en période de forte volatilité. Les fermetures liées à la pandémie suivies de redémarrages rapides des projets ont approfondi le déséquilibre entre l'offre et la demande, rendant difficile l'approvisionnement à des prix stables en plaques à haute usure pour les lèvres de coupe, les ciseaux et les boîtiers de tiltrotateurs. Les stratégies d'inventaire des producteurs verticalement intégrés tels que Cleveland-Cliffs influencent les taux de référence, amplifiant les fluctuations ressenties par les fabricants d'équipements d'origine de niveau intermédiaire. Les fabricants de plus petite taille retardent parfois leurs lancements ou substituent des grades plus lourds qui ajoutent du poids et augmentent la consommation de carburant, tandis que les sociétés de location maintiennent en service des outils vieillissants plus longtemps pour combler les lacunes. Les clauses contractuelles indexant les prix sur les coûts de l'acier, les réseaux d'aciéries diversifiés et les stocks tampons aident à atténuer le risque, mais l'incertitude persistante continue de peser sur les marges et d'obscurcir les calendriers de livraison. Cette volatilité réduit d'environ 0,5 point de pourcentage le TCAC prévu du marché.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type d'équipement : les godets dominent malgré l'innovation en matière de coupleurs rapides

Les godets représentaient 43,12 % du marché des accessoires pour machines de construction en 2025, en raison de leur applicabilité universelle dans l'excavation, la manutention de matériaux et les carrières. La taille du marché des accessoires pour machines de construction pour les godets devrait progresser régulièrement, le renouvellement des infrastructures soutenant la demande de base. Les coupleurs rapides, bien qu'ils représentent une part plus faible, sont positionnés pour un TCAC de 5,05 % à mesure que les gestionnaires de flottes valorisent les échanges rapides sans outil qui minimisent les temps d'inactivité.

Les tendances de croissance soulignent un pivot vers la conception modulaire. Les fabricants intègrent de plus en plus des capteurs LIN-bus et des étiquettes RFID qui suivent les nombres de cycles et les besoins de maintenance en temps réel. Les marteaux hydrauliques accompagnent les travaux de rénovation et de démolition dans les centres urbains, tandis que les grappins progressent dans la foresterie et le transfert de déchets. Les tarières maintiennent des commandes régulières pour le creusement de tranchées télécom et l'installation de poteaux électriques. Les cisailles et broyeurs spéciaux gagnent du terrain à mesure que les mandats de recyclage se resserrent. L'avenir du segment dépend de normes d'interopérabilité qui permettent à un coupleur de s'associer à des marques d'accessoires concurrentes sans perte de performance.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Par classe d'équipement : les excavateurs dominent tandis que les chargeurs compacts progressent rapidement

Les accessoires pour excavateurs représentaient 47,20 % de la part du marché des accessoires pour machines de construction en 2025, reflétant le rôle des excavateurs comme plateforme principale de terrassement. Les outils pour chargeurs compacts à chenilles connaissent la croissance la plus rapide avec un TCAC de 7,01 % à mesure que les juridictions restreignent les machines de pleine taille dans les couloirs urbains denses. La taille du marché des accessoires pour machines de construction liée aux chargeurs compacts devrait augmenter fortement à mesure que les dépôts de location étendent leurs inventaires de trancheuses, raboteuses et têtes de fraisage à froid dimensionnées pour des porteurs de 90 cv.

Les outils pour chargeurs à direction à glissement restent populaires auprès des petits entrepreneurs pour leur rapport coût-efficacité, tandis que les accessoires pour chargeuses-pelleteuses servent les travaux municipaux d'utilité publique. Les fourches et godets de reprise pour chargeurs sur pneus continuent d'être des chevaux de bataille pour les matériaux en vrac. Les accessoires pour mini-excavateurs bénéficient de la construction de remplissage résidentiel, les godets de nivellement inclinables gagnant des parts. Les plateformes de chariots télescopants connaissent une demande incrémentale dans les constructions de mezzanines et les installations de rayonnages industriels. Les fournisseurs s'empressent de développer des systèmes de contrôle connectés au nuage qui ajustent automatiquement les débits hydrauliques au réglage optimal de chaque accessoire.

Par système d'attelage : les systèmes à fixation à axe prédominent malgré l'innovation des tiltrotateurs

Les systèmes à fixation à axe détenaient une part de 38,70 % en 2025. Les entrepreneurs apprécient toujours la simplicité, le faible coût et la maintenance minimale. Dans le même temps, les tiltrotateurs bénéficient d'un TCAC de 5,63 % car les gains de productivité l'emportent sur leur prix plus élevé sur les marchés où les coûts de main-d'œuvre sont élevés.

Les coupleurs hydrauliques automatiques, mis au point par des fournisseurs scandinaves, permettent des changements d'outils depuis le siège de la cabine et scellent les conduites de fluide lors de la connexion, réduisant ainsi les risques de déversement et de contamination. Les coupleurs rapides universels visent à harmoniser les flottes d'outillage sur plusieurs porteurs de différents fabricants d'équipements d'origine, facilitant la logistique pour les sociétés de location. Les organismes de normalisation en Europe et en Amérique du Nord poussent vers des géométries de coupleurs rapides conformes à la norme ISO afin de renforcer la compatibilité entre marques, ce qui devrait accélérer l'adoption.

Par application : la construction mène tandis que la foresterie s'accélère

La construction a absorbé 39,60 % de la demande de 2025 grâce aux travaux de terrassement de fondation, aux constructions de grande hauteur et aux travaux de génie civil. En revanche, la foresterie affiche le TCAC le plus rapide, soit 6,43 %, à mesure que les politiques climatiques orientent les financements vers la réduction des combustibles pour incendies de forêt et l'exploitation forestière durable. La taille du marché des accessoires pour machines de construction pour les outils forestiers reste plus modeste, mais les investissements dans les têtes d'abattage à scie à chaîne dédiées, les débroussailleuses et les grappins à biomasse se développent.

La démolition urbaine stimule l'adoption de broyeurs à béton et de brise-roches à suppression de poussière. L'exploitation minière et les carrières nécessitent des godets résistants à l'abrasion avec des côtés et des revêtements d'usure. L'agriculture et l'aménagement paysager demandent des lames et des déchaumeuses polyvalents adaptés aux porteurs compacts. Les grappins et cisailles pour la gestion des déchets progressent de concert avec les stratégies d'économie circulaire. Les accessoires de déneigement saisonnier connaissent des hausses d'achats à mesure que les municipalités renforcent leurs flottes d'entretien hivernal face à des conditions météorologiques volatiles.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Par canal de vente : domination du marché secondaire dans un contexte de croissance de la location

La distribution sur le marché secondaire représentait 61,75 % du chiffre d'affaires mondial en 2025, car les entrepreneurs préfèrent adapter les accessoires à chaque projet plutôt que de commander des ensembles d'usine. Les concessionnaires indépendants stockent des inventaires agnostiques en termes de marque, offrent des services de reconditionnement et proposent des financements flexibles correspondant à des cycles de contrats courts.

Les ventes de location progressent à un TCAC de 6,83 % à mesure que les entrepreneurs généraux recherchent des modèles à faibles actifs. Les offres comprennent désormais des tableaux de bord de télématique, la formation des opérateurs et la maintenance sur site, aidant les sociétés de location à se positionner comme partenaires de productivité plutôt que comme prêteurs d'équipements. Les canaux des fabricants d'équipements d'origine continuent de regrouper des accessoires propriétaires avec les nouvelles ventes de porteurs, en s'appuyant sur des algorithmes de contrôle intégrés et le marketing de garantie étendue. Les places de marché numériques émergent également, permettant le partage d'accessoires entre pairs, bien que les questions réglementaires et de responsabilité soient encore en cours de traitement.

Analyse géographique

L'Asie-Pacifique a dominé le marché des accessoires pour machines de construction avec une part de 46,10 % en 2025 et devrait enregistrer un TCAC de 5,18 % jusqu'en 2031. La feuille de route de décarbonisation de la Chine accélère le déploiement de porteurs électriques, incitant les fabricants d'équipements d'origine indigènes tels que Sany et XCMG à lancer des marteaux, grappins et trancheuses spécialement conçus pour répondre aux objectifs d'émissions locaux. Au cours de l'exercice fiscal 2024, portées par les initiatives gouvernementales axées sur les infrastructures, les ventes d'équipements de construction en Inde ont enregistré une hausse de 26 %, totalisant 135 650 unités. Les nations d'Asie du Sud-Est canalisent les investissements de la Ceinture et Route vers des routes à péage et des ports, élevant la demande d'godets de dragage et d'accessoires de démolition à longue portée.

L'Amérique du Nord reste la deuxième région la plus importante, ancrée par le pipeline de la Loi sur l'investissement dans les infrastructures et l'emploi de 550 milliards USD qui stimule la réparation des ponts, la modernisation ferroviaire et la remise en état des systèmes d'eau. Bien que les ventes de porteurs aient baissé en 2024, la demande d'accessoires s'est orientée vers des outils à haute valeur ajoutée qui améliorent l'utilisation sur les chantiers. L'adoption des tiltrotateurs progresse au Canada, où la pénurie de main-d'œuvre pousse les entrepreneurs vers des technologies qui économisent le temps des opérateurs. Les accessoires prêts pour l'électrification gagnent du terrain en Californie et à New York à mesure que les politiques des États resserrent les plafonds d'émissions.

L'Europe privilégie les systèmes à faible bruit et faible vibration, catalysés par une réglementation urbaine dense. Les fabricants affinent les accessoires pour les excavateurs compacts entièrement électriques, Volvo visant des portefeuilles d'équipements légers entièrement électriques d'ici 2030. L'Allemagne est à la pointe des coupleurs à joystick à commande de précision pour les rénovations de bâtiments historiques. Le Royaume-Uni et la France canalisent les subventions à la rénovation vers des rénovations de bâtiments économes en énergie, stimulant la demande de brise-roches à vibrations bras-main réduites et de cisailles à suppression de poussière. Les marchés d'Europe de l'Est mettent l'accent sur l'accessibilité, favorisant les accessoires reconditionnés et les ateliers de reconstruction locaux pour étirer les budgets tout en intensifiant les extensions d'autoroutes.

Paysage réglementaire

Les règles relatives à la sécurité, à l'intégrité de l'accouplement et à la documentation des équipements se durcissent autour des accessoires, en particulier les attaches rapides et les outils motorisés. En février 2025, l'ISO a publié la norme ISO 13031:2016/Amd 1:2025, ajoutant des exigences telles que le verrouillage automatique et la signalisation visuelle ou acoustique pour confirmer l'engagement de l'attache rapide sur les excavatrices et les chargeuses-pelleteuses, ce qui renforce la conception anti-décrochage et les pratiques de vérification à travers les produits OEM et de rechange. Aux États-Unis, les exigences de l'OSHA pour les équipements de construction mettent l'accent sur le respect des procédures du fabricant et la documentation relative à la charge et à la capacité pour le fonctionnement des accessoires. Lorsque la documentation OEM est manquante, les employeurs peuvent avoir besoin de procédures certifiées par un ingénieur, ce qui accroît la prime accordée aux spécifications traçables et à l'étiquetage pour les flottes mixtes.

En Europe, le règlement Machines (UE) 2023/1230 est un moteur de conformité clé qui façonne les dossiers de conception de produits, les dispositions de cybersécurité et la planification de l'évaluation de conformité. Une version consolidée datée de mai 2026 confirme l'abandon progressif de la directive Machines 2006/42/CE, avec une conformité obligatoire complète pour l'accès au marché des machines effective à partir du 20 janvier 2027. Les accessoires dotés de fonctions de sécurité basées sur l'IA peuvent déclencher une évaluation de conformité par un tiers via un organisme notifié, ce qui relève le niveau d'exigence en matière de préparation du dossier technique et de traçabilité des fournisseurs jusqu'en 2026, les fabricants et distributeurs alignant leur documentation produit, leurs évaluations des risques et leurs pratiques de sécurité des interfaces avant l'échéance d'application.

Analyse de la chaîne de valeur

La chaîne de valeur couvre les intrants en acier à haute résistance et pièces d'usure (tranchants, boîtiers, outils burineurs), les composants hydrauliques (moteurs, pompes, valves, joints), et une part croissante de capteurs et d'électronique utilisés pour la reconnaissance d'outils et la surveillance de l'état. Les OEM d'accessoires et les fabricants spécialisés gèrent la découpe, le soudage, le traitement thermique, l'usinage et la finition de surface, puis intègrent des sous-ensembles hydrauliques et, pour les outils avancés, des modules de commande électronique pour le contrôle automatisé des outils et la connectivité télématique. L'automatisation de la fabrication devient plus visible dans les étapes de production ; par exemple, Martin GmbH (une filiale de Huppenkothen) a déployé l'automatisation Teqram EasyGrinder en juillet 2024 pour l'ébavurage et le grenaillage des accessoires d'excavatrice, favorisant une qualité et un débit reproductibles tout en améliorant la sécurité en atelier.

En aval, la distribution se répartit entre les canaux OEM (regroupés avec les nouvelles machines et soutenus par une logique de commande intégrée), les concessionnaires indépendants et les reconditionneurs (une voie majeure compte tenu du mix de ventes dominé par le marché de rechange), et les flottes de location qui standardisent les outils à forte utilisation et exigent un délai de rotation rapide pour la maintenance. Les normes d'interopérabilité influencent à la fois la conception et la stratégie de canal, la norme ISO 24410 favorisant l'interchangeabilité des attaches rapides pour chargeuses compactes et la norme d'interface hydraulique Open-S pour excavatrices poussant à la combinaison d'attaches rapides, de tiltrotators et d'outils entre marques. Des groupes industriels tels que l'Association of Equipment Manufacturers (AEM), à travers des instances comme son Compact Equipment and Attachments Committee et son Powered Attachment Leadership Group, assurent la coordination en matière de directives de sécurité, de dialogue de normalisation et d'alignement de conformité, ce qui affecte la qualification des fournisseurs et les feuilles de route produits.

Paysage concurrentiel

Le marché des accessoires pour machines de construction affiche une concentration modérée, Caterpillar, Komatsu et Volvo partageant l'espace avec des acteurs spécialisés tels que Rototilt, Kinshofer et Okada. Les nouveaux entrants chinois exploitent des prix compétitifs et des réseaux de concessionnaires denses pour remporter des commandes sur les marchés émergents. La concurrence centrale pivote de l'acier autonome vers des solutions intégrées combinant matériel, réseaux de capteurs et portails en nuage qui fournissent des alertes de maintenance prédictive.

Les principaux fabricants d'équipements d'origine proposent des services à valeur ajoutée. Le traceur PL161 de Caterpillar intègre des étiquettes Bluetooth dans les accessoires, permettant aux gestionnaires de flotte de suivre la localisation, les heures et les événements de vol sur les sites de projet [3]"Fiche produit du traceur d'accessoires PL161," Caterpillar Inc., cat.com . Komatsu investit dans le tableau de bord de construction intelligente, superposant des modèles de chantier en 3D avec des métriques d'accessoires en temps réel pour affiner l'efficacité des cycles. Volvo s'associe à Steelwrist sur des normes de coupleurs rapides symétriques pour élargir la compatibilité des accessoires.

Les innovateurs de niche saisissent des opportunités dans les têtes de coupe en matériaux composites ou les routeurs hydrauliques à faible débit adaptés aux mini-excavateurs électriques. Les grands acteurs de la location intègrent verticalement des centres de reconditionnement pour prolonger la durée de vie des accessoires et collecter des données pour les algorithmes de tarification. La dynamique de fusions et acquisitions persiste : le spécialiste européen Mantovanibenne explore des partenariats stratégiques en Amérique du Nord pour tirer parti des financements d'infrastructure, tandis que les fonds de capital-investissement américains ciblent les fabricants asiatiques de grappins pour des regroupements sur le segment intermédiaire.

Leaders du secteur des accessoires pour machines de construction

Caterpillar Inc.

Komatsu Ltd.

Hitachi Construction Machinery

Volvo Construction Equipment

Case Construction Equipment

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

L'électrification et les exigences de faible émission sur les chantiers poussent les portefeuilles d'accessoires vers des outils économes en énergie, à faible vibration, et vers des systèmes d'accouplement et de contrôle d'outils plus intelligents qui réduisent les temps d'arrêt et les erreurs de l'opérateur. Des mandats municipaux tels que l'exigence de chantier zéro émission d'Oslo pour 2025 fournissent un point de référence concret pour les déploiements de porteurs électriques à batterie, aiguisant les signaux de demande pour les tarières légères, les brise-roches à faible vibration et les accessoires conçus pour une consommation d'énergie réduite et des contraintes acoustiques plus strictes. Le marché présente également un espace vierge dans les accessoires activés par logiciel, où les outils dotés de capteurs et les attaches rapides peuvent renvoyer des données d'utilisation et de maintenance vers les systèmes de gestion de flotte, favorisant les contrats de service préventif, la planification des pièces et les flux de travail de type abonnement, ce qui est particulièrement pertinent étant donné le mix de ventes dominé par le marché de rechange.

Un deuxième domaine d'opportunité est la localisation de la production et de la distribution des pièces afin d'améliorer les délais et la disponibilité tant pour les accessoires OEM que pour ceux du marché de rechange, notamment dans les régions à forte croissance et dans les applications à forte consommation de pièces d'usure. En 2026, plusieurs investissements importants d'OEM de porteurs renforcent cette orientation : John Deere a annoncé 70 millions USD pour une nouvelle usine d'excavatrices à Kernersville, en Caroline du Nord, ainsi qu'un centre de distribution de pièces à Hebron, dans l'Indiana, et Komatsu a annoncé une installation de vente et de service minier de 80 millions USD à Mesa, en Arizona, ainsi que l'expansion de son site d'Edmonton en un centre de distribution de pièces de 135 000 pieds carrés. En juillet 2026, SANY a commencé ses opérations dans une nouvelle usine de 350 000 mètres carrés à Campinas, au Brésil, et LiuGong India a inauguré une installation étendue à Pithampur suite à un investissement de 272 crores de roupies, portant la capacité annuelle de 3 250 à 7 500 unités. Ces implantations régionales augmentent généralement la base installée et améliorent la disponibilité locale de kits d'accessoires compatibles, de services de reconditionnement et de pièces d'usure, renforçant l'économie des canaux qui soutient la pénétration des accessoires.

Développements récents du secteur

- Avril 2026 : Caterpillar a présenté une nouvelle génération de grappins à cœur d'orange GSV, de godets à pouce SD et de godets compatibles S/HC-S lors du CONEXPO-CON/AGG 2026, élargissant sa gamme d'accessoires de manutention et d'excavation. Ce lancement cible les entrepreneurs et les flottes de location à la recherche d'outils spécialement conçus alignés sur les plateformes de machines les plus récentes et les applications à cycle de service plus élevé.

- Mars 2026 : Caterpillar a lancé six nouveaux accessoires pour les machines de nouvelle génération, notamment des godets multifonctions robustes, un treuil de récupération, un ripper/scarificateur, une lame de nivelage TRS, des broyeurs à limiteur de morsure et des godets de nettoyage de fossés inclinables à broche. L'élargissement du catalogue en une seule fois contribue à standardiser les choix d'accessoires entre les flottes tout en augmentant les opportunités de vente croisée via les canaux OEM et concessionnaires.

- Septembre 2024 : Yanmar a lancé une nouvelle famille d'accessoires pour chargeuses compactes sur chenilles, destinée aux travaux d'aménagement paysager et de construction légère. Ce lancement approfondit l'écosystème d'outils pour porteurs compacts utilisé par les dépôts de location et les petits entrepreneurs pour des changements fréquents de chantier et une forte utilisation.

Cadre de la méthodologie de recherche et portée du rapport

Définition et périmètre du marché

Ce marché couvre les revenus générés par les accessoires de machines de construction vendus ou loués pour améliorer les capacités des machines de base dans les cas d'usage courants sur chantier.

Exclusions de périmètre : les machines de construction autonomes, les pièces de rechange générales non spécifiques aux accessoires, et les revenus purement liés aux services sont exclus de cette estimation.

Aperçu de la segmentation

- Par type d'équipement

- Godets

- Grappins

- Marteaux hydrauliques

- Tarières

- Coupleurs rapides

- Dents de scarification

- Broyeurs à béton

- Cisailles

- Déchiqueteuses

- Autres

- Par classe d'équipement

- Accessoires pour excavateurs

- Accessoires pour chargeurs à direction à glissement

- Accessoires pour chargeurs compacts à chenilles

- Accessoires pour chargeuses-pelleteuses

- Accessoires pour chargeurs sur pneus

- Accessoires pour mini-excavateurs

- Accessoires pour chariots télescopants

- Autres

- Par système d'attelage

- Fixation à axe

- Coupleur rapide dédié

- Coupleur rapide universel

- Tiltrotateur

- Coupleur hydraulique automatique

- Par application

- Construction

- Démolition et décommissionnement

- Exploitation minière et carrières

- Foresterie

- Agriculture et aménagement paysager

- Gestion des déchets et recyclage

- Déneigement et entretien routier

- Autres

- Par canal de vente

- Fabricant d'équipement d'origine

- Marché secondaire

- Location

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Reste de l'Amérique du Nord

- Amérique du Sud

- Brésil

- Reste de l'Amérique du Sud

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Espagne

- Russie

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Inde

- Japon

- Corée du Sud

- Australie et Nouvelle-Zélande

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique

- Turquie

- Afrique du Sud

- Reste du Moyen-Orient et de l'Afrique

- Amérique du Nord

Sources de données, dimensionnement du marché et validation

Recherche documentaire

Le travail documentaire commence par la cartographie du pool de demande d'accessoires en le reliant à l'activité de construction et à l'utilisation des machines dans chaque grande région. Les jeux de données publics aident à maintenir le modèle ancré dans l'activité réelle, tels que la production de construction et les permis provenant de sources comme le US Census Bureau, Eurostat et les offices statistiques nationaux, ainsi que les indicateurs de pipeline de projets d'organismes comme la Banque mondiale.

Nous analysons également les flux commerciaux et les signaux de prix pour les principales catégories d'accessoires en utilisant des sources telles qu'UN Comtrade, les publications douanières, et les bulletins portuaires ou commerciaux lorsqu'ils sont disponibles. Les normes de sécurité et d'utilisation des équipements, ainsi que les définitions techniques, sont vérifiées auprès d'organisations telles que l'ISO et les publications de l'OSHA, puis recoupées avec les rapports annuels des entreprises, les présentations aux investisseurs et la presse spécialisée reconnue. Les bases de données de brevets sont utilisées pour comprendre l'intensité d'innovation en matière d'accessoires et l'orientation de l'adoption, tandis qu'un abonnement payant pour les données financières et l'actualité des entreprises est utilisé de manière sélective pour valider les répartitions de revenus et les récits de canaux. Ces exemples ne sont pas exhaustifs, et de nombreuses autres sources publiques ont été consultées pour collecter, valider et clarifier les données.

Entretiens et enquêtes primaires

Le travail primaire a été utilisé pour mettre à l'épreuve les hypothèses documentaires qui créent généralement les plus grands écarts de dimensionnement, tels que les cycles de remplacement des accessoires, la répartition OEM/marché de rechange, et la pénétration de la location par région. Nous nous sommes entretenus avec un ensemble de fabricants, de distributeurs, d'acteurs axés sur la location et d'utilisateurs finaux dans le secteur de la construction et les applications de chantier connexes, puis avons revérifié les domaines où le premier tour de données montrait une forte variance.

Répartition des répondants au travail de terrain de la recherche primaire

| Type d'entreprise | Fonction du répondant | Région |

|---|---|---|

| Premier rang : 32 % | Dirigeants (CXO) : 15 % | APAC : 50 % |

| Rang intermédiaire : 51 % | Responsables fonctionnels/d'unité : 31 % | EMEA : 30 % |

| Petits acteurs : 17 % | Managers : 54 % | Amériques : 20 % |

Dimensionnement du marché et prévisions

Notre modèle de dimensionnement commence par une reconstruction descendante de la demande, en utilisant la base installée des machines de construction pertinentes et leur intensité de travail annuelle pour estimer la consommation d'accessoires et les besoins de renouvellement par région. Une fois le pool de demande façonné, il est converti en valeur à l'aide d'un mix typique de catégories d'accessoires et de fourchettes de prix de vente moyens validées par des vérifications de canaux.

Pour que le résultat reste réaliste, nous le corroborons ensuite avec des approximations ascendantes sélectives, telles que des répartitions de revenus échantillonnées auprès de fournisseurs d'accessoires, des vérifications de débit des distributeurs, et quelques fourchettes PVM x unités pour les articles à fort volume comme les godets et les attaches. Lorsque les données sont limitées, les écarts sont traités à l'aide de ratios proxy, par exemple des ratios accessoire/machine par classe d'équipement, puis ajustés uniquement après que les retours d'experts s'alignent sur l'utilisation observée.

Pour les prévisions, une analyse de scénarios est utilisée car la demande d'accessoires évolue avec les cycles de construction, la croissance des flottes de location et le calendrier de remplacement, qui ne suivent pas toujours une courbe régulière. Les intrants qui comptent généralement sur ce marché incluent les tendances des dépenses de construction, la visibilité du pipeline d'infrastructures, la croissance du parc de machines, les ajouts aux flottes de location, l'adoption de systèmes d'accouplement (pour des changements plus rapides), et l'évolution des prix liée aux coûts de l'acier et des composants. Les hypothèses sont ajustées jusqu'à ce que la trajectoire future reste cohérente avec le rythme attendu pour 2026-2031 et le ressenti de terrain que nous avons recueilli.

Validation des données et cycle de mise à jour

La validation se fait par des vérifications par étapes, d'abord en comparant les totaux régionaux à des signaux indépendants comme l'orientation du parc de machines, les indicateurs d'activité de construction et le mix de canaux connu. Les valeurs aberrantes sont réexaminées, et lorsqu'un écart ne peut être expliqué par le mix régional ou les prix, les analystes recontactent les sources pour confirmer si un facteur ponctuel est surestimé.

Avant validation finale, une revue distincte vérifie l'intégrité des calculs, la cohérence des unités, et si le récit correspond au comportement du modèle. Le rapport est actualisé annuellement, et des mises à jour intermédiaires sont déclenchées lorsque des événements significatifs se produisent, tels que des changements marqués des coûts des intrants ou des évolutions importantes de la demande de construction. Juste avant la livraison, un dernier contrôle d'actualité est effectué afin que les clients reçoivent la vision la plus récente disponible.

Taille du marché des accessoires de machines de construction de Mordor Intelligence comparée à d'autres estimations publiées

Différents éditeurs affichent souvent des tailles de marché différentes car ils ne comptabilisent pas les mêmes flux de revenus, et ils varient également dans la manière de traiter la location, le marché de rechange et les applications intersectorielles. Même lorsque la même année est citée, le calendrier des devises, les hypothèses de prix et la manière dont le parc de machines est estimé peuvent faire varier la valeur finale.

La maintenance de type service uniquement et le travail général en atelier se situent hors du périmètre de Mordor Intelligence, ce qui contribue à maintenir le chiffre centré sur les revenus des produits d'accessoires et de location pouvant être retracés à l'usage des machines et aux cycles de remplacement.

Comparaison de référence

| Source | Taille du marché | Lacunes dans la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 7,59 milliards USD (2026) | |

| Revue commerciale spécialisée A | 6,08 milliards USD (2024) | Utilise une année de base plus ancienne et combine souvent uniquement les ventes neuves avec une validation limitée des canaux, ce qui peut sous-estimer la hausse des années ultérieures liée à la croissance des flottes de location et à l'accélération des cycles de remplacement. |

| Portail sectoriel B | 15,10 milliards USD (2025) | A tendance à regrouper des adjacences plus larges d'accessoires d'équipement et une couverture d'application plus étendue en un seul chiffre, et peut appliquer une progression agressive des prix de vente moyens sans contrôles stricts par rapport au parc de machines et aux taux d'adoption des systèmes d'accouplement. |

L'écart entre les chiffres s'explique principalement par ce qui est comptabilisé, et par la manière dont les prix et le calendrier sont traités. Lorsque le pool de demande est ancré sur le parc de machines, l'utilisation et un comportement de remplacement réaliste, la taille de marché qui en résulte reste plus facile à auditer et à reproduire année après année.

Questions clés auxquelles répond le rapport

Quelle est la taille actuelle du marché des accessoires pour machines de construction ?

Le marché est évalué à 7,59 milliards USD en 2026 et devrait atteindre 9,49 milliards USD d'ici 2031.

Quelle région mène la demande mondiale d'accessoires pour machines de construction ?

L'Asie-Pacifique détient 46,10 % des revenus de 2025 et devrait croître à un TCAC de 5,18 % jusqu'en 2031.

Quel type d'équipement commande la plus grande part ?

Les godets représentent 43,12 % des revenus de 2025, reflétant leur rôle universel dans l'excavation et la manutention de matériaux.

Pourquoi les canaux de location croissent-ils plus vite que les achats directs ?

Les entrepreneurs privilégient les stratégies à faibles actifs, poussant les revenus de la location à un TCAC de 6,83 % à mesure que les flottes adoptent des outils polyvalents à échange rapide.

Dernière mise à jour de la page le: