Taille et part du marché indien des équipements de construction

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

| Taille du marché de l'année de base (2025) | 8.55 Milliards de dollars |

| Taille du Marché (2026) | 9.24 Milliards de dollars |

| Taille du Marché (2031) | 13.61 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 8.05% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché indien des équipements de construction par Mordor Intelligence

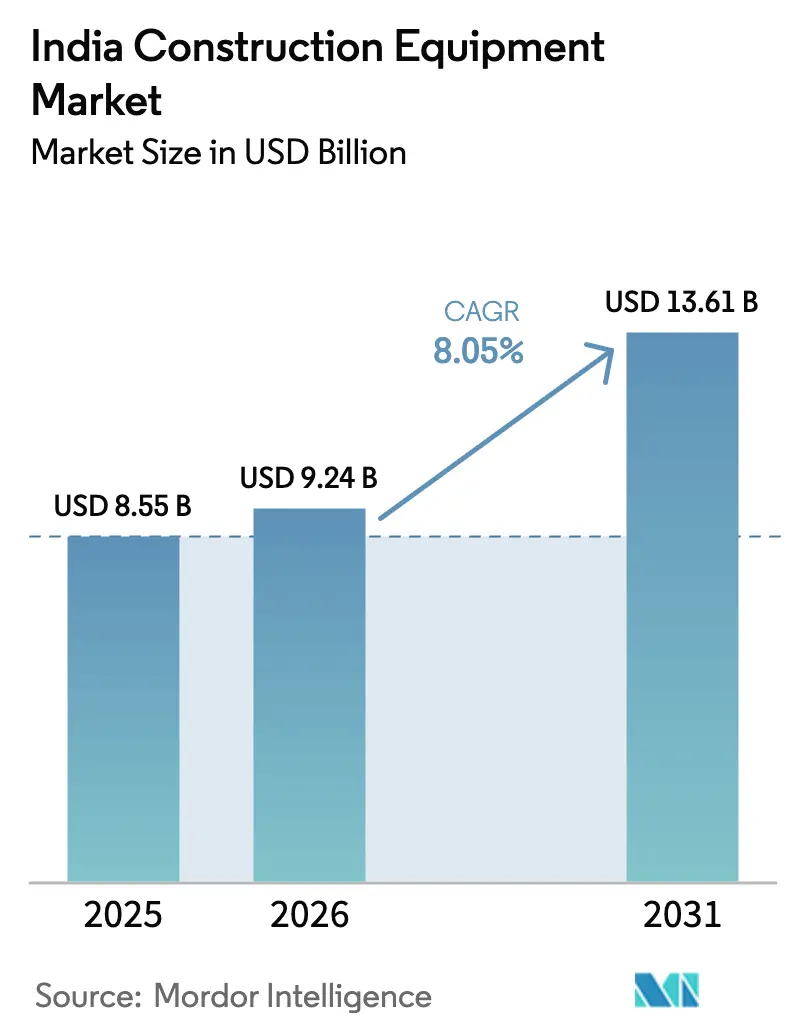

La taille du marché indien des équipements de construction devrait passer de 8,55 milliards USD en 2025 à 9,24 milliards USD en 2026 et devrait atteindre 13,61 milliards USD d'ici 2031, à un TCAC de 8,05 % sur la période 2026-2031. La croissance est soutenue par le Programme national d'infrastructures, un programme de 1 400 milliards USD accélérant les commandes de machines de terrassement, de construction routière et de manutention de matériaux. Le renforcement des normes d'émission CEV Phase V en 2025 catalyse les investissements dans des systèmes de motorisation plus propres, tandis que les programmes de localisation raccourcissent les chaînes d'approvisionnement et modèrent les coûts d'importation. La demande régionale évolue à mesure que le gouvernement oriente les fonds vers le Nord-Est, que les réformes minières ouvrent des opportunités pour les équipements à haute puissance, et que les plateformes de location élargissent l'accès aux petits entrepreneurs.

Principaux enseignements du rapport

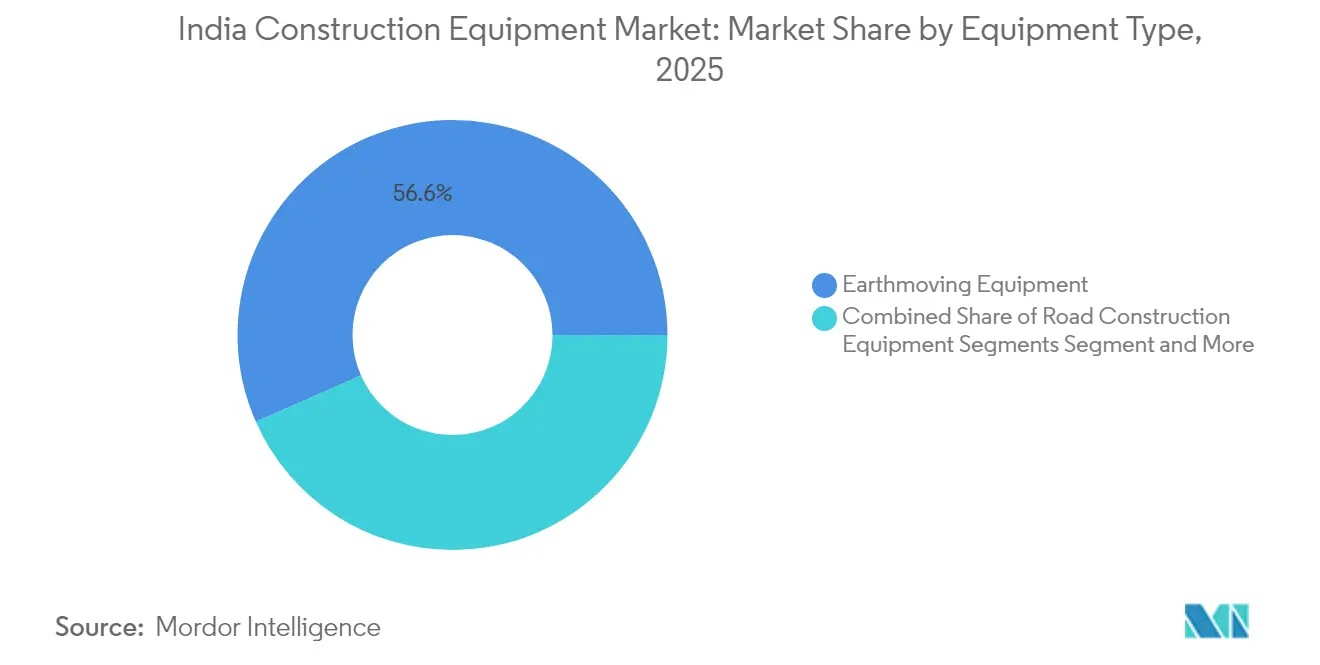

- Par type d'équipement, les équipements de terrassement ont capté 56,62 % de la part de marché des équipements de construction en Inde en 2025 ; les machines de construction routière devraient se développer à un TCAC de 10,05 % jusqu'en 2031.

- Par type de motorisation, les équipements diesel détenaient 94,72 % de la taille du marché indien des équipements de construction en 2025, tandis que les modèles électriques/hybrides progressent à un TCAC de 15,68 % jusqu'en 2031.

- Par secteur d'utilisation final, les projets d'infrastructure représentaient 42,78 % de la taille du marché indien des équipements de construction en 2025 ; le secteur minier est le segment d'utilisateurs à la croissance la plus rapide, avec un TCAC de 10,72 % jusqu'en 2031.

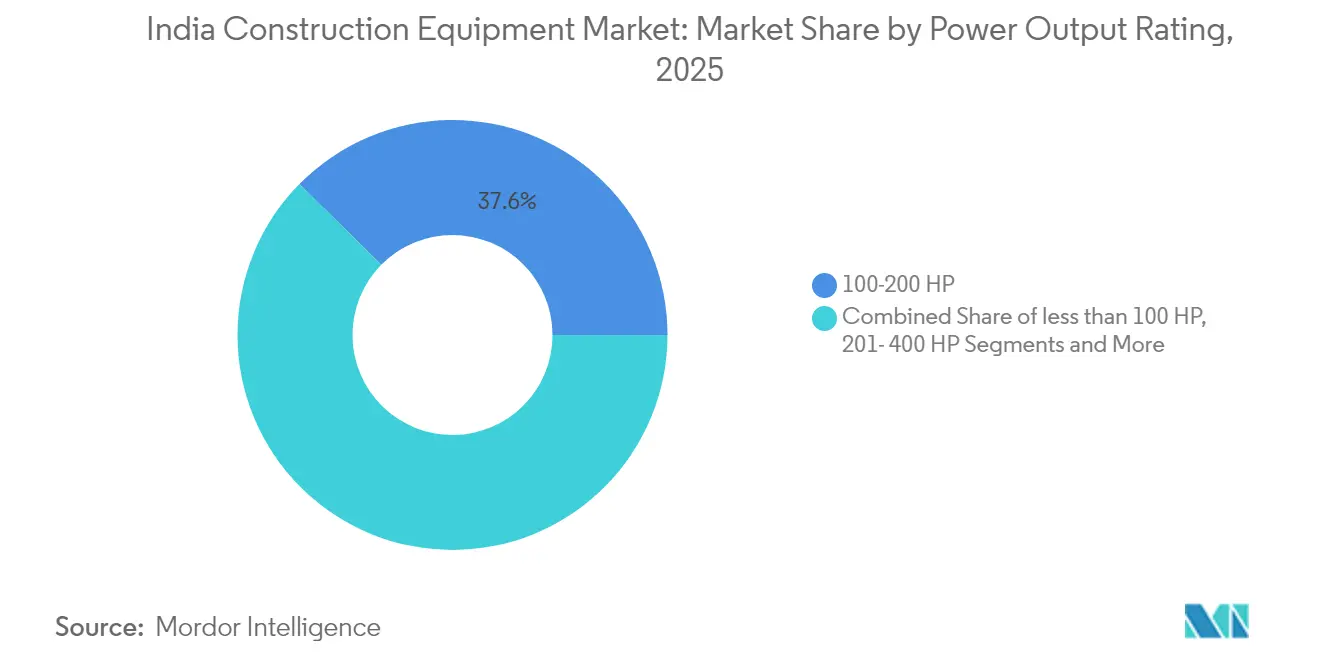

- Par puissance nominale, la classe 101-200 CV était en tête avec une part de 37,62 % du marché indien des équipements de construction en 2025, tandis que la classe >400 CV devrait progresser à un TCAC de 11,76 %.

- Par modèle de propriété, les flottes appartenant aux entrepreneurs dominaient avec une part de 71,48 % en 2025 ; les flottes de location croissent à un TCAC de 12,69 % jusqu'en 2031.

- Par région, le Sud de l'Inde était en tête avec une part de marché de 32,12 %, tandis que le Nord-Est de l'Inde devrait se développer à un TCAC de 12,74 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché indien des équipements de construction

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizons temporels d'impact |

|---|---|---|---|

| Projets du Programme national d'infrastructures | +2.1% | National, avec concentration dans le Sud et le Nord-Est de l'Inde | Moyen terme (2-4 ans) |

| Urbanisation des villes de rang II et III | +1.5% | Ouest et Sud de l'Inde, avec un impact émergent dans le Nord de l'Inde | Long terme (≥ 4 ans) |

| Programmes Bharatmala et Gati Shakti | +1.8% | National, avec accent sur la connectivité du Nord et du Nord-Est | Court terme (≤ 2 ans) |

| Réformes du secteur minier | +1.2% | Est et Centre de l'Inde, avec des retombées vers le Nord-Est | Moyen terme (2-4 ans) |

| Croissance des plateformes de location d'équipements | +1.0% | Centres urbains dans toutes les régions, avec une pénétration rurale émergente | Moyen terme (2-4 ans) |

| Investissement dans la fabrication localisée | +0.7% | Pôles industriels dans l'Ouest et le Sud de l'Inde | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Grands projets d'infrastructure pilotés par le gouvernement

Le Programme national d'infrastructures couvre 9 742 projets d'une valeur de 3 080 milliards USD dans les secteurs des transports, de l'énergie et du développement urbain. Les ventes d'équipements ont bondi de 26 % au cours de l'exercice 2023-24 grâce à ce programme, portées par les machines de terrassement et les finisseurs routiers[1]Bureau de presse et d'information, "Développement des infrastructures en Inde – PIB," pib.gov.in. Les corridors phares tels que le Corridor industriel Delhi-Mumbai et la Phase I de Bharatmala représentent à eux seuls 172 milliards USD de dépenses et génèrent une demande soutenue en excavateurs, chargeuses-pelleteuses et compacteurs.

Urbanisation rapide dans les villes de rang II et III

La migration des classes moyennes vers des villes telles que Lucknow, Jaipur et Coimbatore fait progresser les mises en chantier de logements en hauteur de 35 % par rapport aux niveaux de 2023. Ces sites contraints favorisent les mini-excavateurs, les grues montées sur camion et les télescopiques qui manœuvrent dans des espaces restreints[2]Association indienne des fabricants d'équipements de construction, "Rapport d'activité 2023-24," i-cema.in. Les fabricants d'équipements proposant des empreintes réduites et des fonctions de sécurité activées par télématique gagnent des parts dans cette vague de densification urbaine.

Réformes du secteur minier

Les réformes du secteur minier ont fondamentalement modifié les schémas d'approvisionnement en équipements, le segment >400 CV devant croître à un TCAC de 12 % jusqu'en 2030, dépassant largement la croissance globale du marché. La mise en œuvre de la politique d'exploitation commerciale du charbon a ouvert 41 nouveaux blocs charbonniers à la participation du secteur privé, créant une demande sans précédent pour des excavateurs et des camions-bennes à haute capacité. Ce changement structurel est attesté par la croissance de 61 % des ventes d'équipements de manutention de matériaux au cours de l'exercice 2023-24, par rapport à l'exercice précédent[3]Equipment India, "Les ventes de matériels de construction en Inde bondissent de 26 % au cours de l'exercice 24," equipmentindia.com.

Exécution accélérée des corridors routiers

La mise en œuvre accélérée des initiatives Bharatmala Pariyojana et PM Gati Shakti a fondamentalement transformé le paysage des équipements de construction routière, renforçant l'industrie des équipements de construction en Inde et créant une demande sans précédent pour des machines spécialisées. Le programme Bharatmala, qui vise 34 800 km de corridors routiers optimisés, a déjà achevé 18 926 km en novembre 2024, le reste étant en cours de construction accélérée. Cela a entraîné une augmentation de 40 % d'une année sur l'autre des ventes d'équipements de construction routière au cours de l'exercice 2023-24, les finisseurs d'asphalte et les niveleuses enregistrant la croissance la plus significative. Le Plan directeur national PM Gati Shakti, avec son approche intégrée du développement des infrastructures, a encore amplifié la demande en synchronisant les calendriers des projets entre 16 ministères et départements.

Analyse de l'impact des freins*

| Freins | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Impact maximal |

|---|---|---|---|

| Volatilité des prix de l'acier | -1.2% | National, avec un impact plus élevé sur les fabricants nationaux | Court terme (≤ 2 ans) |

| Incertitude autour des normes d'émission CEV Phase V | -1.0% | National, avec un impact plus élevé sur les petits équipementiers | Court terme (≤ 2 ans) |

| Retards d'acquisition foncière | -0.9% | National, avec un impact aigu dans les États densément peuplés | Moyen terme (2-4 ans) |

| Infrastructure de recharge limitée | -0.7% | Centres urbains et sites de projets dans des zones éloignées | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Volatilité des prix de l'acier

La volatilité des prix de l'acier est devenue une contrainte majeure pour la croissance du marché, les coûts des matières premières représentant 60 à 65 % des dépenses de fabrication des équipements de construction. Des fluctuations de prix de 15 à 20 % sur de courtes périodes ont perturbé la planification de la production et érodé les marges bénéficiaires des équipementiers, en particulier des fabricants nationaux aux capacités de couverture limitées. Ces pressions sur les coûts sont de plus en plus répercutées sur les utilisateurs finaux, les prix des équipements ayant augmenté de 8 à 12 % en 2024 par rapport à l'année précédente. La situation est encore compliquée par la mise en œuvre des normes d'émission CEV Phase V, qui devrait ajouter 12 à 15 % supplémentaires aux coûts des équipements[4].

Retards persistants dans l'acquisition foncière

Les difficultés d'acquisition foncière continuent de nuire aux taux d'utilisation des équipements dans l'industrie des équipements de construction en Inde, avec environ 815 des 1 643 grands projets gouvernementaux accusant des retards en 2024, entraînant un dépassement de coûts de 19,48 %. Ces retards créent des inefficacités significatives dans le déploiement des équipements, les taux d'utilisation des engins lourds tombant à 55-60 % sur les projets concernés, contre un niveau optimal de 75-80 %. Le problème est particulièrement aigu dans les États densément peuplés où la fragmentation des terres et les litiges de propriété compliquent les processus d'acquisition. Cet écart d'utilisation se traduit directement par une réduction des rendements sur les investissements en équipements et crée des difficultés de trésorerie pour les entrepreneurs disposant d'engagements importants en matière de flotte.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type d'équipement : le terrassement conserve une position dominante

Les machines de terrassement ont généré 56,62 % des ventes unitaires de 2025. Les chargeuses-pelleteuses à elles seules ont représenté plus de la moitié de ce volume, témoignant de leur polyvalence dans les tâches d'excavation, de tranchée et de levage léger. Les équipements de construction routière ont enregistré la croissance annuelle la plus forte, soit 40 %, à mesure que les projets d'autoroutes et de corridors s'accéléraient. Cependant, les machines de construction routière devraient se développer à un TCAC de 10,05 % jusqu'en 2031.

Le terrassement reste l'ancre du marché indien des équipements de construction grâce à son utilité transversale dans les infrastructures, l'exploitation minière et l'immobilier. Parallèlement, les ventes d'unités de manutention de matériaux ont bondi à mesure que les parcs logistiques et la modernisation des ports absorbaient des chargeuses sur pneus, des chariots élévateurs et des portiques à fourche. L'adoption de la télématique progresse rapidement, transformant des engins autrefois « passifs » en actifs connectés qui réduisent les temps d'inactivité et la consommation de carburant.

Par type de motorisation : la domination du diesel face à une alternative électrique émergente

Les engins hydrauliques diesel contrôlaient 94,72 % des livraisons en 2025, soutenus par une infrastructure de ravitaillement en carburant éprouvée et une robustesse reconnue. Pourtant, la cohorte électrique/hybride, bien que ne représentant que 5,28 % des expéditions, progresse à un TCAC de 15,68 % à mesure que les équipementiers dévoilent des chargeuses, compacteurs et mini-excavateurs conformes à la Phase V.

Les gains en densité des batteries, les conteneurs de recharge modulaires sur les sites de projets et le renforcement des normes d'émission font pencher l'économie des acheteurs en faveur des machines à zéro émission à l'échappement. Les premiers adoptants dans les chantiers de métro et d'aéroports citent des coûts d'exploitation sur la durée de vie plus faibles et une conformité plus aisée pour les projets urbains soumis à des plafonds stricts de bruit et d'émissions. La taille du marché indien des équipements de construction pour les modèles électriques devrait tripler d'ici 2031.

Par secteur d'utilisation final : les infrastructures restent le socle de la demande

Les projets d'infrastructure ont absorbé 42,78 % des machines en 2025, reflétant des dépenses fédérales régulières. Les projets ferroviaires, routiers et de rénovation urbaine maintiennent les chargeuses-pelleteuses, les niveleuses et les centrales à béton en rotation continue. L'exploitation minière et les carrières, représentant environ un cinquième de la demande, constituent le secteur client à la croissance la plus rapide, avec un TCAC de 10,72 %, porté par les enchères commerciales de charbon et la solidité des prix du minerai de fer.

L'immobilier suit avec environ un quart des parts, les villes de rang II et III ajoutant des tours de grande hauteur et des formats de lotissements. Les dépenses d'investissement industriel, notamment dans les corridors des énergies renouvelables et de la fabrication, complètent la demande, favorisant les grues, les sondeuses et les équipements de fondation spécialisés. La base diversifiée d'utilisateurs finaux protège le marché indien des équipements de construction contre les fluctuations cycliques.

Par puissance nominale : les machines de gamme intermédiaire dominent

Le segment 101-200 CV domine le marché avec une part de 37,62 % en 2025, reflétant son équilibre optimal entre puissance, polyvalence et rapport coût-efficacité pour un large éventail d'applications. Cette plage de puissance est particulièrement dominante dans les catégories des chargeuses-pelleteuses et des excavateurs de taille moyenne qui constituent l'épine dorsale du parc d'équipements de construction en Inde. La prééminence de ce segment est renforcée par son adéquation aux diverses conditions d'exploitation rencontrées sur les terrains variés et les types de projets en Inde.

Le segment >400 CV, bien que représentant actuellement une part de marché plus réduite, est la catégorie à la croissance la plus rapide avec un TCAC projeté de 11,76 % jusqu'en 2031. Cette croissance accélérée est principalement portée par l'intensification des activités minières et les grands projets d'infrastructure nécessitant des équipements à haute capacité pour des opérations efficaces. La diversification entre les puissances nominales reflète la maturité du marché et la spécialisation croissante des équipements pour répondre aux exigences spécifiques des projets.

Par modèle de propriété : la croissance de la location dépasse les achats traditionnels

Le segment des entrepreneurs propriétaires domine avec une part de marché de 71,48 % en 2025, reflétant la préférence traditionnelle pour la propriété des équipements parmi les entreprises de construction établies qui recherchent un contrôle des actifs à long terme et une disponibilité constante. Cependant, la croissance de ce segment se modère à mesure que les contraintes financières et les incertitudes liées aux projets suscitent un intérêt pour des modèles d'approvisionnement plus flexibles. Le segment des flottes de location connaît une expansion rapide avec un TCAC projeté de 12,69 % jusqu'en 2031, soit plus du double du taux de croissance global du marché.

Ce glissement vers les modèles de location est motivé par plusieurs facteurs, notamment les coûts initiaux élevés des équipements, les avancées technologiques qui accélèrent l'obsolescence et la nature de plus en plus spécifique aux projets des besoins en équipements. Le marché de la location en Inde s'est considérablement transformé. Les plateformes numériques améliorent l'accessibilité et l'efficacité des services de location d'équipements, tandis que les sociétés de location élargissent leurs flottes pour inclure les dernières technologies et les équipements spécialisés. Cette tendance est particulièrement prononcée chez les petits et moyens entrepreneurs qui bénéficient d'un accès à des machines de pointe sans investissements en capital prohibitifs.

Analyse géographique

Le Sud de l'Inde a représenté 32,12 % de la demande de 2025, soutenu par les corridors industriels, les parcs technologiques et les extensions portuaires au Tamil Nadu, au Karnataka et au Telangana. Un réseau de concessionnaires bien établi et une adoption plus élevée des technologies de gestion de flotte connectée sous-tendent son statut de marché régional le plus mature.

Le Nord-Est de l'Inde est le centre de croissance émergent, affichant un TCAC projeté de 12,74 % jusqu'en 2031. Des programmes gouvernementaux tels que NESIDS et PM-DevINE injectent des fonds dans les routes, les ponts et les réseaux énergétiques, attirant des excavateurs, des bouteurs et des pompes à béton. Les chantiers autoroutiers en cours couvrant 3 582 km maintiendront des commandes d'équipements élevées jusqu'en 2028 au moins.

Le Nord de l'Inde détient environ un quart des ventes, porté par le Corridor industriel Delhi-Mumbai et les extensions de métro. L'Ouest de l'Inde représente près de 19,96 %, alimenté par la rénovation urbaine de Mumbai et les investissements industriels du Gujarat. L'Est et le Centre de l'Inde, ensemble près de 15,26 %, dépendent de l'extraction minérale et des nœuds logistiques qui génèrent une demande régulière en engins de terrassement à haute puissance. L'évolution du mix régional élargit la base de revenus du marché indien des équipements de construction.

Paysage concurrentiel

La concurrence au sein du marché indien des équipements de construction est modérée. JCB India se distingue par la force de son portefeuille de chargeuses-pelleteuses et un réseau de concessionnaires robuste garantissant la livraison de pièces sous 24 heures dans la plupart des districts. Tata Hitachi s'appuie sur sa fabrication nationale à Dharwad et Kharagpur pour réduire les délais et atteindre 60 % de localisation. Caterpillar, Komatsu et Volvo Construction Equipment complètent le premier rang, en mettant l'accent sur des différenciateurs technologiques tels que l'analyse de l'état des machines et les options de transport autonome.

Les marques chinoises SANY et XCMG progressent rapidement en combinant une tarification agressive et une localisation progressive. L'usine de SANY produit désormais 12 000 unités par an et vise 50 % de contenu local. Le spécialiste national ACE intègre l'IoT pour proposer des contrats de maintenance prédictive et de disponibilité, une approche qui transforme les équipements en service géré.

Les collaborations stratégiques avec les fournisseurs de composants sont courantes, les équipementiers s'efforçant de respecter les normes Phase V sans chocs de prix importants. La consolidation des réseaux de concessionnaires est en cours dans les agglomérations métropolitaines, et les filiales de financement détenues par les équipementiers ou les banques se développent, facilitant l'accès au crédit pour les primo-acheteurs. Ces évolutions reconfigurent collectivement le marché indien des équipements de construction en un écosystème plus axé sur la valeur et orienté vers les services.

Leaders du secteur indien des équipements de construction

Caterpillar Inc.

Komatsu Ltd.

Volvo Construction Equipment

JCB

Tata Hitachi Construction Machinery Company Pvt Ltd

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mai 2025 : Le groupe Vedanta a confirmé un investissement de 80 000 crores INR (9,6 milliards USD) dans six États du Nord-Est, générant une forte demande pour les flottes de terrassement et de manutention de matériaux.

- Mai 2025 : Le gouvernement central a alloué 10 milliards INR pour améliorer la navigation sur les fleuves Brahmapoutre et Barak, stimulant les commandes de dragues et d'excavateurs hydrauliques.

- Avril 2025 : CASE Construction Equipment a lancé des compacteurs et des chargeuses-pelleteuses conformes à la norme BS (CEV) Phase V équipés de moteurs FPT F28.

- Mars 2025 : Le ministère des Transports routiers et des Autoroutes s'est engagé à achever les 3 582 km de routes nationales en construction dans le Nord-Est d'ici 2028.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Notre étude définit le marché indien des équipements de construction comme la valeur annuelle des machines neuves, fabriquées en usine, destinées au terrassement, à la construction routière, à la manutention des matériaux, au béton et au traitement des matériaux, qui entrent en service sur le territoire national, qu'elles soient achetées ou louées, dans l'ensemble des États et territoires de l'Union indienne. Les accessoires, pièces détachées, outils à main compacts, ainsi que les machines d'occasion ou reconditionnées sont exclus de ce périmètre.

Exclusion du périmètre : les pièces détachées après-vente, les accessoires et les importations de matériels d'occasion ne sont pas inclus.

Aperçu de la segmentation

- Par type d'équipement

- Équipements de terrassement

- Excavateur

- Chargeuse-pelleteuse

- Chargeuse sur pneus

- Bouteur

- Niveleuse

- Rouleau compacteur

- Équipements de construction routière

- Finisseur et épandeur d'asphalte

- Raboteuses à froid et fraiseuses

- Équipements de manutention de matériaux

- Grues mobiles

- Chariot élévateur et télescopique

- Plateformes de travail en hauteur

- Équipements pour le béton

- Malaxeur à transit

- Pompe à béton

- Centrale à béton

- Équipements de traitement et de concassage de matériaux

- Concasseurs à mâchoires et à cône

- Installations de criblage

- Sondeuses et foreuses pour pieux

- Équipements de terrassement

- Par type de motorisation

- Hydraulique conventionnel / Diesel

- Électrique / Hybride

- Par secteur d'utilisation final

- Infrastructures (routes, voies ferrées, aéroports, ports)

- Immobilier (résidentiel, commercial)

- Exploitation minière et carrières

- Industrie et énergie

- Par puissance nominale

- Inférieur à 100 CV

- 101-200 CV

- 201-400 CV

- Supérieur à 400 CV

- Par modèle de propriété

- Flotte de location

- Flotte appartenant aux entrepreneurs

- Par région

- Nord de l'Inde

- Sud de l'Inde

- Ouest de l'Inde

- Est de l'Inde

- Centre de l'Inde

- Nord-Est de l'Inde

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Nous avons mené des entretiens structurés avec des directeurs financiers d'OEM, des propriétaires de flottes de location dans les régions sud et ouest, des responsables des achats au sein d'entreprises EPC, ainsi que des associations de concessionnaires. Leurs contributions ont permis de valider les taux d'utilisation, la part de la location et les hypothèses d'adoption des modèles hybrides-électriques, qui n'étaient que partiellement visibles dans les données publiques.

Recherche documentaire

Nos analystes ont collecté des données fondamentales auprès de sources publiques de premier rang, telles que le Ministry of Road Transport & Highways, le Department for Promotion of Industry & Internal Trade, la Reserve Bank of India, l'Indian Construction Equipment Manufacturers' Association (ICEMA) avec ses bulletins de ventes unitaires, et les données d'expédition d'UN Comtrade. Ces ensembles de données ont permis d'établir la demande de référence, la pénétration des importations et la dynamique des dépenses publiques d'investissement.

Pour affiner les courbes de prix et les évolutions technologiques, nous avons consulté les rapports 10-K des entreprises, les présentations aux investisseurs et les portails d'appels d'offres, complétés par des outils payants tels que D&B Hoovers pour les données financières des entrepreneurs et Dow Jones Factiva pour le suivi des transactions. Les sources citées sont données à titre indicatif ; de nombreuses publications supplémentaires ont été examinées afin de recouper les chiffres et les analyses narratives.

Dimensionnement du marché et prévisions

Le modèle de Mordor commence par une reconstruction descendante de la demande intérieure à partir des expéditions unitaires de l'ICEMA, des prix de vente moyens et des soldes import-export. Les résultats sont ensuite soumis à des tests de robustesse par le biais de consolidations ascendantes sélectives des déclarations de ventes des OEM et de vérifications auprès des réseaux de concessionnaires. Les variables clés comprennent les dotations du National Infrastructure Pipeline, les attributions de kilomètres de voies autoroutières, les mises en chantier de logements urbains, l'âge moyen des flottes et l'écart de prix diesel-électrique. Une régression multivariée relie ces facteurs aux ventes historiques d'équipements, tandis qu'une superposition ARIMA capture la saisonnalité liée aux cycles électoraux et à la mousson avant d'étendre les prévisions jusqu'en 2030. Les lacunes dans les données ascendantes, notamment pour les OEM de plus petite taille, sont comblées en appliquant des ratios de parts de marché validés issus des discussions primaires.

Validation des données et cycle de mise à jour

Les résultats font l'objet d'un examen en trois niveaux : analyste, responsable senior du domaine et comité de qualité de la recherche, où les anomalies dépassant ±5 pourcent des références externes déclenchent des vérifications supplémentaires. Nos chiffres sont actualisés annuellement, avec des mises à jour intermédiaires si des changements de politique (par exemple, les mandats CEV Stage V) modifient sensiblement la demande.

Pourquoi la référence de Mordor sur le marché INDIA CONSTRUCTION EQUIPMENT est fiable

Les estimations publiées diffèrent car les cabinets de recherche varient dans leur périmètre machine, l'inclusion de la location, les bases de prix et la fréquence d'actualisation.

Les écarts les plus importants proviennent (1) de certaines études intégrant la revente de matériels d'occasion, (2) d'hypothèses divergentes sur les ASP pour les unités minières à haute puissance, et (3) de conversions de devises figées à des taux de change anciens plutôt qu'à des moyennes trimestrielles, ce que cette étude applique.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 8,55 Md USD (2025) | Mordor Intelligence | - |

| 7,23 Md USD (2023) | Regional Consultancy A | exclut les machines à béton et de concassage ; utilise les ASP de l'exercice FY-23 sans ajustement pour l'inflation |

| 11,38 Md USD (2025) | Global Consultancy B | comptabilise les importations de matériels d'occasion et les revenus locatifs ; applique une majoration agressive multi-segments |

Pris dans leur ensemble, la comparaison montre que Mordor Intelligence offre une référence équilibrée et transparente, ancrée dans des variables clairement documentées, des données actualisées et des étapes reproductibles auxquelles les décideurs peuvent se fier.

Questions clés auxquelles répond le rapport

Quelle est la taille actuelle du marché indien des équipements de construction ?

Le marché a été évalué à 9,24 milliards USD en 2026 et devrait atteindre environ 13,61 milliards USD d'ici 2031, avec un TCAC de 8,05 %.

Quel segment d'équipement détient la plus grande part du marché indien des équipements de construction ?

Les machines de terrassement dominent avec une part de 56,62 %, portées par les chargeuses-pelleteuses et les excavateurs sur chenilles.

À quelle vitesse le segment des équipements électriques croît-il ?

Les modèles électriques et hybrides représentent environ 5,28 % des ventes de 2025 mais progressent à un TCAC de 15,68 % sous l'effet des prochaines normes d'émission Phase V.

Quelle région connaît la croissance la plus rapide pour la demande d'équipements de construction ?

Le Nord-Est de l'Inde devrait croître à un TCAC de 12,74 % jusqu'en 2031 grâce aux investissements fédéraux ciblés dans les infrastructures.

Pourquoi la location gagne-t-elle du terrain sur le marché indien des équipements de construction ?

Les coûts en capital élevés, les calendriers de projets plus serrés et le risque croissant d'obsolescence poussent les PME vers des plateformes de location offrant un accès flexible à des flottes modernes selon un modèle de paiement à l'usage.

Dernière mise à jour de la page le: