Taille et part de marché des machines de construction en Australie

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

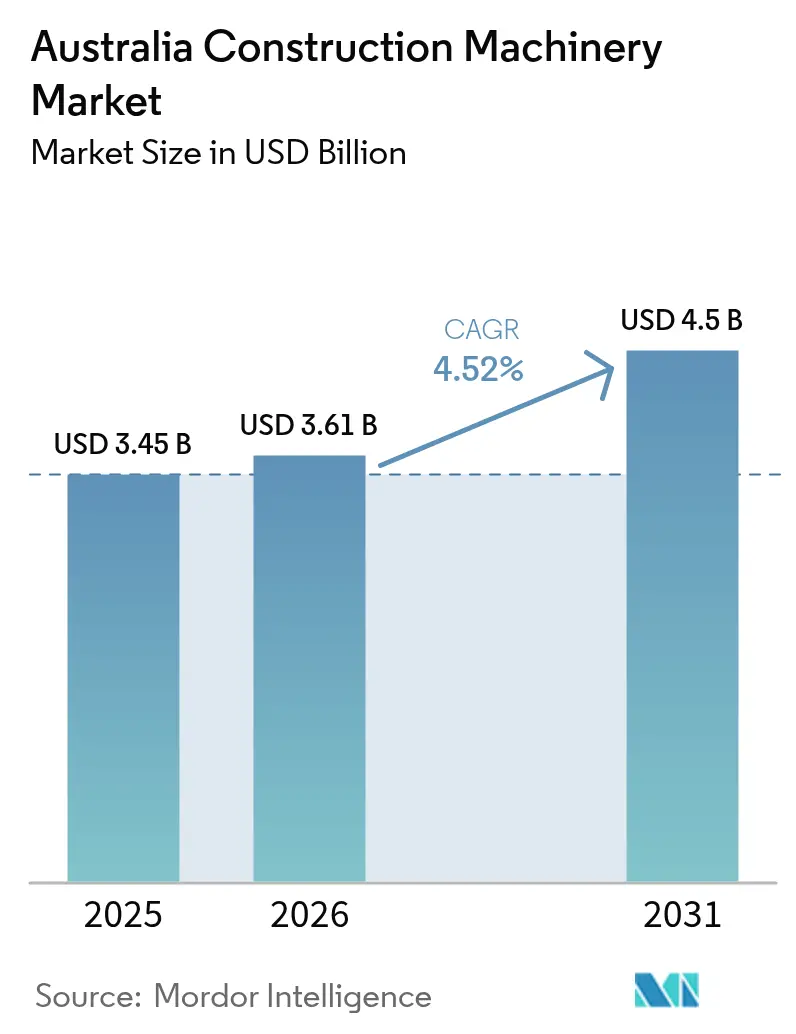

| Taille du marché de l'année de base (2025) | 3.45 Milliards de dollars |

| Taille du Marché (2026) | 3.61 Milliards de dollars |

| Taille du Marché (2031) | 4.5 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 4.52% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs*Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des machines de construction en Australie par Mordor Intelligence

La taille du marché australien des machines de construction était évaluée à 3,45 milliards USD en 2025 et devrait croître de 3,61 milliards USD en 2026 pour atteindre 4,5 milliards USD d'ici 2031, à un TCAC de 4,52 % au cours de la période de prévision (2026-2031). Une intense activité minière et un programme d'infrastructures publiques de plusieurs milliards de dollars soutiennent la trajectoire de croissance, tandis que la numérisation, les technologies autonomes et les équipements à faibles émissions accélèrent la demande de renouvellement. La persistance des pénuries de main-d'œuvre suscite un intérêt accru pour l'automatisation et les modèles de location, et un approvisionnement plus fluide en composants critiques stabilise les délais de livraison. Par ailleurs, la conformité aux émissions et l'évolution des réglementations de sécurité stimulent des mises à niveau rapides, encourageant les fabricants d'équipements d'origine (OEM) à localiser les services et l'assemblage. L'intensité concurrentielle reste modérée, car les leaders mondiaux se différencient par des partenariats technologiques, des offres de télématique et un solide support de pièces détachées plutôt que par des baisses de prix agressives.

Principaux enseignements du rapport

- Par application, la manutention des matériaux a représenté 47,20 % de la part de marché des machines de construction en Australie en 2025, tandis que le support minier devrait afficher le TCAC le plus élevé à 4,62 % au cours de la période de prévision (2026-2031).

- Par type de machine, les bouteurs sur chenilles ont détenu 42,30 % de la taille du marché des machines de construction en Australie en 2025, et les excavatrices hydrauliques devraient progresser à un TCAC de 4,66 % au cours de la période de prévision (2026-2031).

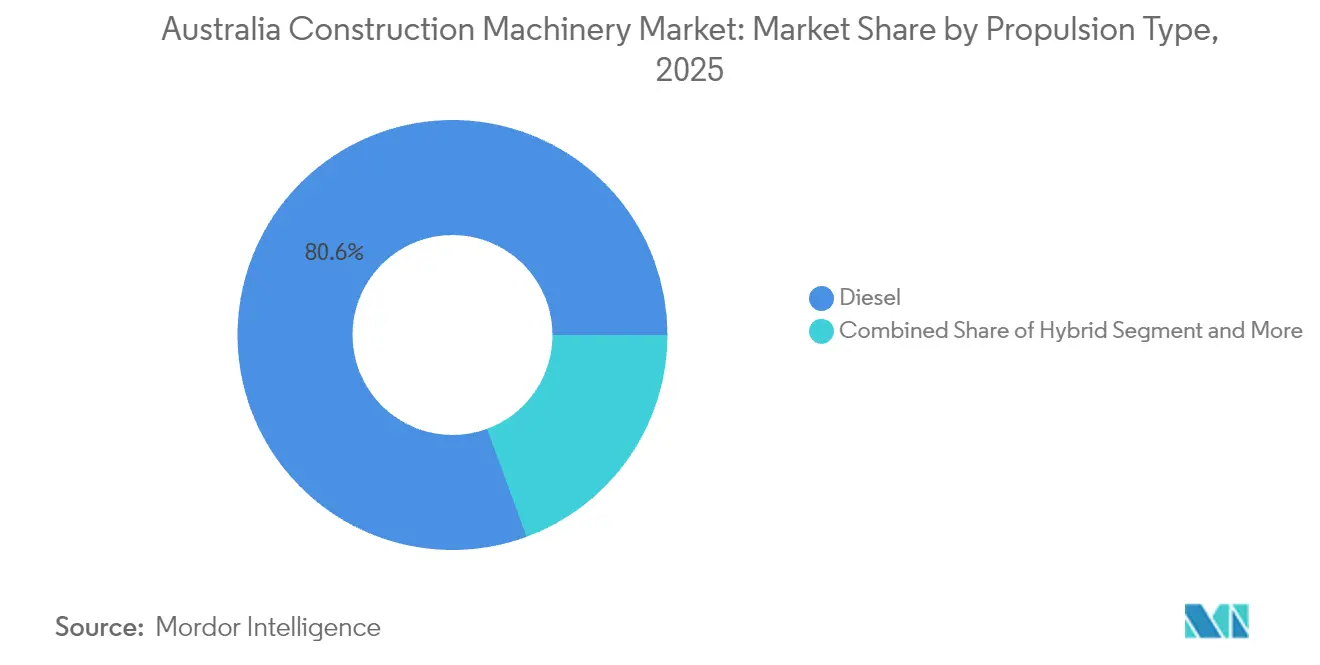

- Par type de propulsion, le diesel a dominé avec une part de 80,60 % en 2025, tandis que les unités électriques à batterie devraient se développer à un TCAC de 4,69 % au cours de la période de prévision (2026-2031).

- Par secteur d'utilisation final, la construction et les infrastructures ont représenté 57,10 % en 2025, mais les mines et carrières affichent le TCAC prévisionnel le plus élevé à 4,72 % au cours de la période de prévision (2026-2031).

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché des machines de construction en Australie

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur le TCAC prévisionnel | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Programme d'infrastructures gouvernemental | +1.2% | National, avec concentration en Nouvelle-Galles du Sud, en Tasmanie, en Australie-Occidentale | Long terme (≥ 4 ans) |

| Renouveau du super-cycle minier | +1.0% | Australie-Occidentale, Queensland, Territoire du Nord | Moyen terme (2 à 4 ans) |

| Essor des plateformes de location et de crédit-bail | +0.8% | National, centres urbains en tête de l'adoption | Court terme (≤ 2 ans) |

| Pression en faveur des machines à faibles émissions | +0.6% | National, accéléré dans les grandes villes | Moyen terme (2 à 4 ans) |

| Équipements prêts pour l'autonomie afin de résoudre les pénuries de main-d'œuvre | +0.5% | Régions éloignées, couloirs miniers | Long terme (≥ 4 ans) |

| Besoins de levage dans la construction modulaire et préfabriquée | +0.4% | National, secteurs résidentiel et commercial | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Programme d'infrastructures gouvernemental 2025-2030

Un programme de travaux prévu en Tasmanie, l'expansion hydroélectrique Snowy 2.0 et la mise à niveau navale du HMAS Stirling offrent une visibilité pluriannuelle pour les flottes de terrassement, de grues et de manutention des matériaux. Les entrepreneurs de premier rang réservent la capacité des équipements bien avant le début des travaux, ce qui régularise le flux de commandes trimestrielles pour les OEM. L'échelonnement des projets entre États atténue le risque de récession régionale et répartit la demande de pièces détachées, tandis que les clauses de marchés publics imposant des émissions plus faibles accélèrent le renouvellement des flottes. Les leaders de la location augmentent leurs stocks pour capter les pics à court terme, et les données de télématique issues des projets à long cycle améliorent la précision de la maintenance prédictive, réduisant les arrêts imprévus sur les sites éloignés[1]"Programme d'investissement dans les infrastructures," Département des infrastructures du gouvernement australien, infrastructure.gov.au.

Renouveau du super-cycle minier (minerai de fer, lithium)

L'Australie-Occidentale renforce sa position de hub minier mondial en augmentant la production de minerai de fer et en développant les opérations lithifères pour soutenir la chaîne d'approvisionnement en batteries. Les investissements dans des technologies avancées, tels que le projet Western Ridge de BHP et l'automatisation des camions de transport de Roy Hill, soulignent l'accent mis par la région sur l'exploitation minière pilotée par la technologie. Malgré les baisses anticipées du prix du minerai de fer, les opérateurs modernisent leurs équipements pour garantir sécurité et performance, témoignant de leur confiance dans le secteur des ressources naturelles. Sur la base des accords d'achat conclus avec les fabricants de batteries, les gisements greenfield de lithium adoptent plus tôt les excavatrices électriques à batterie afin de répondre aux objectifs environnementaux, sociaux et de gouvernance. Les OEM regroupent des logiciels d'autonomie, des cabines de téléopération et des contrats de service sur le cycle de vie, ce qui élève les prix de vente moyens[2]"Aperçu du projet Western Ridge," BHP, bhp.com.

Essor des plateformes de location et de crédit-bail

Les petits constructeurs et sous-traitants substituent les achats en capital par des locations à l'usage, augmentant le taux d'utilisation des flottes pour les loueurs nationaux. Les places de marché numériques dotées de plateformes de suivi d'actifs compatibles 4G associent les équipements inactifs aux chantiers voisins en quelques heures. Le taux de pénétration de la télématique a dépassé les deux cinquièmes des flottes de location nationales, réduisant les arrêts imprévus d'un quart et abaissant les coûts d'intervention de maintenance. Les OEM développent des programmes de véhicules d'occasion certifiés et de crédit-bail adossé pour conserver la valeur résiduelle et les parts de marché. Les banques s'orientent vers des structures de crédit-bail opérationnel, abaissant les obstacles initiaux pour les entrepreneurs soumissionnant à de nouveaux appels d'offres[3]"Perspectives du marché de la location 2025," Coates, coates.com.au.

Pression en faveur des machines à faibles émissions / électriques

Les règles Euro VI Stade C, en vigueur depuis novembre 2024, incitent à l'utilisation de grues, de chargeuses et de mini-excavatrices électriques à batterie sur les chantiers métropolitains. Les villes restreignent le fonctionnement au ralenti des moteurs diesel à proximité des hôpitaux et des écoles, ce qui suscite une demande pour des options à zéro bruit et zéro émission à l'échappement qui raccourcissent les cycles d'approbation municipale. Les énergies renouvelables alimentent désormais plus des deux tiers de la consommation électrique de plusieurs mines éloignées, permettant la recharge sur site. L'entrée de la grue sur chenilles XLC220-E de XCMG et l'objectif de Fortescue d'atteindre 100 % de transport à zéro émission d'ici 2030 témoignent de la maturité commerciale du secteur. Les fournisseurs de composants localisent l'assemblage des batteries pour respecter les réglementations sur les risques liés au transport, ce qui comprime les délais d'approvisionnement.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur le TCAC prévisionnel | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Fluctuations cycliques des dépenses dans les matières premières et la construction | -0.8% | National, régions minières les plus exposées | Court terme (≤ 2 ans) |

| Coûts stricts de conformité aux émissions et à la sécurité | -0.6% | National, zones urbaines à application plus stricte | Moyen terme (2 à 4 ans) |

| Pénuries d'opérateurs qualifiés | -0.5% | Régions minières et de construction éloignées, Australie septentrionale | Long terme (≥ 4 ans) |

| Goulots d'étranglement dans la chaîne d'approvisionnement en composants | -0.4% | National, impact plus élevé sur les équipements spécialisés | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Fluctuations cycliques des dépenses dans les matières premières et la construction

La baisse des prix du minerai de fer et du charbon resserre les budgets d'investissement minier et retarde l'expansion des équipements, notamment chez les opérateurs de taille intermédiaire. Les taux d'intérêt élevés freinent le lancement de projets immobiliers commerciaux, réduisant les commandes de grues et d'engins de terrassement dans les centres-villes. La visibilité sur le programme de projets compense la volatilité des titres, mais les comités d'achat échelonnent les livraisons pour préserver la trésorerie. Le taux d'utilisation de la location diminue parallèlement aux autorisations de logement, ce qui entraîne un redéploiement des flottes entre États. Néanmoins, les révisions obligatoires de maintenance et de sécurité maintiennent une demande de pièces détachées à un niveau de base.

Coûts stricts de conformité aux émissions et à la sécurité

Les systèmes de post-traitement des gaz d'échappement Euro VI ajoutent jusqu'à un cinquième au prix d'achat des nouvelles machines, tandis que les mises à niveau au titre des règles de conception australiennes imposent une certification approfondie. Les petits entrepreneurs retardent leurs achats ou optent pour des importations d'occasion conformes à la norme Tier IV Interim, ce qui ralentit la croissance globale des unités. Les OEM atténuent l'effet de choc tarifaire par des garanties étendues et des garanties de consommation de carburant pilotées par la télématique qui réduisent le coût total de possession dans le temps. Les charges de formation et de documentation augmentent pour les concessionnaires et approfondissent les flux de revenus des services. La complexité de la conformité accélère la consolidation du marché, car seuls les distributeurs bien capitalisés peuvent stocker des inventaires diversifiés.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par application : la manutention des matériaux domine la montée en puissance des infrastructures

La manutention des matériaux a capté 47,20 % de la part de marché des machines de construction en Australie en 2025, les mégaprojets exigeant un déplacement continu de matières en vrac. Le support minier devrait surpasser toutes les autres applications avec un TCAC de 4,62 %, reflétant la croissance du transport autonome et l'expansion des mines de lithium. Le terrassement maintient sa pertinence avec des commandes régulières pour la préparation de la voirie et l'évacuation des déblais de tunnels. Le transport et le camionnage bénéficient de la construction de terminaux intermodaux, tandis que la démolition et le recyclage gagnent en dynamisme grâce à des objectifs stricts de réduction des déchets.

La prééminence de la manutention des matériaux découle des modernisations portuaires, des entrepôts logistiques et des chantiers de construction modulaire qui s'appuient sur des grues, des chariots élévateurs à fourche et des convoyeurs. La taille du marché australien des machines de construction pour le support minier devrait progresser parallèlement au projet Western Ridge de BHP et aux renouvellements continus de flottes de Roy Hill. Les modèles de jumeaux numériques permettent aux entrepreneurs d'optimiser les temps de cycle, réduisant le coût en carburant par tonne déplacée. Les sociétés de location élargissent leurs flottes de télescopiques à grande capacité pour servir les constructeurs en préfabriqué. Par ailleurs, la surveillance en temps réel de la charge utile réduit les incidents de surcharge, diminuant ainsi les coûts de maintenance et les émissions.

Par type de machine : les excavatrices progressent rapidement tandis que les bouteurs maintiennent leur volume

Les bouteurs sur chenilles ont contrôlé 42,30 % de la taille du marché australien des machines de construction en 2025, soutenus par le terrassement en masse sur les chantiers ferroviaires, routiers et miniers. Les excavatrices hydrauliques devraient enregistrer un TCAC de 4,66 % jusqu'en 2031, portées par leur polyvalence et les kits de rétrofit autonomes. Les chargeuses sur pneus et les tombereaux articulés comblent les lacunes de chargement et de transport, tandis que les grues à tour et mobiles restent indispensables pour les ponts et les noyaux de gratte-ciels.

Le marché australien des machines de construction bénéficie de l'intégration par les excavatrices du contrôle de pente et du guidage machine 3D, réduisant de moitié les reprises de travaux. Les entrepreneurs privilégient les classes 20-35 tonnes qui peuvent changer de godet, de brise-roche et de coupleur en quelques minutes. Les bouteurs conservent leur importance sur les routes de transport des mines éloignées où la traction et la capacité de la lame priment sur l'agilité. Les logiciels de télématique transmettent désormais les alertes de consommation de carburant et de ralenti aux responsables de chantier, instaurant une discipline opérationnelle. Malgré les avancées en matière d'automatisation, le lancement de la niveleuse GR3505 de XCMG souligne la demande continue en finition de précision.

Par type de propulsion : la transition électrique s'accélère

Les moteurs diesel détenaient une part de 80,60 % en 2025, mais les unités électriques à batterie sont en bonne voie pour atteindre un TCAC de 4,69 % d'ici 2031. Les modèles hybrides font le pont entre l'anxiété d'autonomie et la conformité aux émissions, tandis que des projets pilotes à pile à combustible explorent le transport à zéro émission dans les mines souterraines. L'installation de chargeurs rapides dans les cours des entrepreneurs réduit le temps de rotation à moins de 90 minutes pour les machines de moins de 20 tonnes.

Le marché australien des machines de construction connaît une adoption précoce là où des ordonnances strictes sur le bruit s'appliquent, notamment dans les quartiers hospitaliers de Melbourne. Une maintenance réduite — moins de filtres, de fluides et de pièces mobiles — compense le coût en capital plus élevé au bout de quatre ans de cycle d'utilisation. Les services publics remplacent les excavatrices diesel-hydrant pour éviter la contamination en carburant sur les chantiers d'eau potable. Les critères d'achat public vert prenant en compte le carbone sur l'ensemble du cycle de vie accordent des primes de notation aux offres électriques dans les évaluations d'appels d'offres.

Par secteur d'utilisation final : la croissance minière dépasse celle de la construction

La construction et les infrastructures sont restées dominantes à 57,10 % en 2025, sous l'effet des modernisations des transports régionaux et des corridors d'énergies renouvelables. Les mines et carrières sont prévues à un TCAC de 4,72 %, le plus élevé parmi les utilisateurs finaux, car les producteurs de minerai de fer modernisent leurs flottes et les projets lithifères démarrent. Les services publics, le pétrole et le gaz maintiennent une croissance modérée grâce aux travaux de pipelines et de postes électriques, tandis que l'agriculture et la foresterie se mécanisent progressivement pour compenser la pénurie de main-d'œuvre rurale.

Le secteur australien des machines de construction voit également les concessionnaires de services élargir les diagnostics à distance pour les clients miniers, atteignant des taux de résolution au premier passage supérieurs aux quatre cinquièmes. Les ponts modulaires réduisent la main-d'œuvre sur site de deux cinquièmes dans les travaux de génie civil, mais nécessitent des équipements de levage plus lourds. Les promoteurs d'énergies renouvelables déploient des grues tout-terrain pour les segments de mâts d'éoliennes, élargissant la demande saisonnière dans les régions côtières. Les entrepreneurs agricoles investissent dans des chargeuses compactes avec une protection forestière spécifique pour répondre aux obligations en matière de pare-feux.

Analyse géographique

L'Australie-Occidentale, avec ses vastes opérations d'extraction de minerai de fer et de lithium, est en tête de la nation pour la demande en équipements miniers, déployant des centaines de camions autonomes dans ses flottes expansives. Le Queensland suit de près, soutenu par des développements cuivreux actifs et d'importantes modernisations d'infrastructures routières, notamment le long de la Bruce Highway. Pendant ce temps, la Nouvelle-Galles du Sud et Victoria canalisent leurs efforts dans des investissements infrastructurels substantiels, englobant des projets majeurs de tunnels ferroviaires et des extensions d'établissements de santé. Malgré sa population plus réduite, la Tasmanie connaît une forte croissance, portée par un solide programme de projets, entraînant une demande accrue pour des machines spécialisées telles que les grues montées sur barges et les tombereaux à courte distance.

Les travaux de défense dans le Territoire du Nord et les usines de traitement de gaz élèvent la demande pour des bouteurs à haute mobilité et des chargeuses résistantes aux explosions. L'Australie-Méridionale bénéficie des raccordements au réseau d'énergie renouvelable nécessitant des excavatrices spécialisées pour la pose de câbles. Le Territoire de la Capitale australienne maintient des modernisations stables des installations gouvernementales, assurant un volume de base de commandes de machines compactes. Les opérations éloignées s'appuient sur la télématique par satellite pour diagnostiquer les pannes, réduisant les délais d'intervention des techniciens malgré les vastes distances.

Dans toutes les régions, la pénurie de main-d'œuvre intensifie le recours aux solutions semi-autonomes. Les OEM collaborent avec des instituts d'enseignement supérieur à Perth et Brisbane pour former les opérateurs sur des simulateurs, réduisant les déficits de compétences. Les incitations des États, telles que la remise sur les équipements à zéro émission de l'Australie-Occidentale, accélèrent l'adoption électrique dans les projets de réhabilitation urbaine. Les coûts de fret régionaux restent le principal obstacle au renouvellement rapide des flottes, bien que des centres de pièces localisés atténuent le risque de temps d'arrêt.

Paysage réglementaire

L'Australie réglemente les engins de construction principalement par le biais des lois et réglementations sur la santé et la sécurité au travail (WHS) des États et territoires, appuyées par les réglementations types WHS de Safe Work Australia et les codes de pratique des États couvrant les engins mobiles et la gestion des risques liés aux équipements (par exemple, les orientations axées sur les équipements utilisées par SafeWork NSW et WorkSafe Queensland). Les entrepreneurs travaillant sur des projets financés par le gouvernement fédéral peuvent également être soumis au Building and Construction Work Health and Safety Accreditation Scheme, qui exige des contrôles fondés sur des systèmes pour les activités à haut risque et les engins mobiles.

Sur le plan de la conformité technique, le comité ME-063 de Standards Australia aligne davantage les exigences nationales relatives aux engins de terrassement sur les normes ISO, et la norme AS 20474.1:2025 établit les exigences de sécurité actuelles pour les engins de terrassement (en adoptant et modifiant la norme ISO 20474-1:2017). Pour l'approvisionnement transfrontalier en équipements, les machines importées sont régies par le cadre du Customs Tariff Act 1995, où un droit typique de 5 % s'applique à de nombreuses lignes de machines. Les Tariff Concession Orders peuvent offrir un allégement lorsqu'aucun équivalent fabriqué en Australie n'existe, ce qui influence les décisions de coût rendu pour les fabricants d'équipement d'origine, les concessionnaires et les grands acheteurs de flottes.

Analyse de la chaîne de valeur

La chaîne de valeur des engins de construction en Australie est fortement dominée par les importations, la fabrication mondiale des équipementiers alimentant les réseaux de concessionnaires australiens et les distributeurs indépendants qui assurent la couverture des ventes, des pièces et du service sur le terrain dans les grandes villes et les corridors miniers éloignés. Les grands équipementiers tels que Caterpillar, Komatsu, Hitachi, Volvo et Kobelco opèrent via des écosystèmes de concessionnaires établis, tandis que les spécialistes et indépendants (par exemple, CJD Equipment et Brisvegas Machinery) soutiennent des niches de produits plus étroites et des flottes régionales. Des organismes sectoriels tels que le Construction & Mining Equipment Industry Group (CMEIG) et le Crane Industry Council of Australia (CICA) influencent l'interprétation des normes, l'adoption des pratiques de sécurité et les attentes en matière de compétence des opérateurs tout au long de la chaîne.

La création de valeur en aval se concentre de plus en plus sur les services de cycle de vie, notamment les structures de financement et de location d'exploitation, la gestion des flottes de location, la télématique, la maintenance planifiée et la remise à neuf ou le reconditionnement de composants. Les frictions récentes de la chaîne d'approvisionnement, en particulier pour les composants spécialisés, ont été gérées grâce à des réserves d'inventaire local plus élevées, une diversification des sources d'approvisionnement et des flux de travail numériques concessionnaire-site plus étroits qui accélèrent le diagnostic et la commande de pièces, ce qui est particulièrement important pour les projets miniers et les grandes infrastructures sensibles à la disponibilité et répartis sur de longues distances.

Paysage concurrentiel

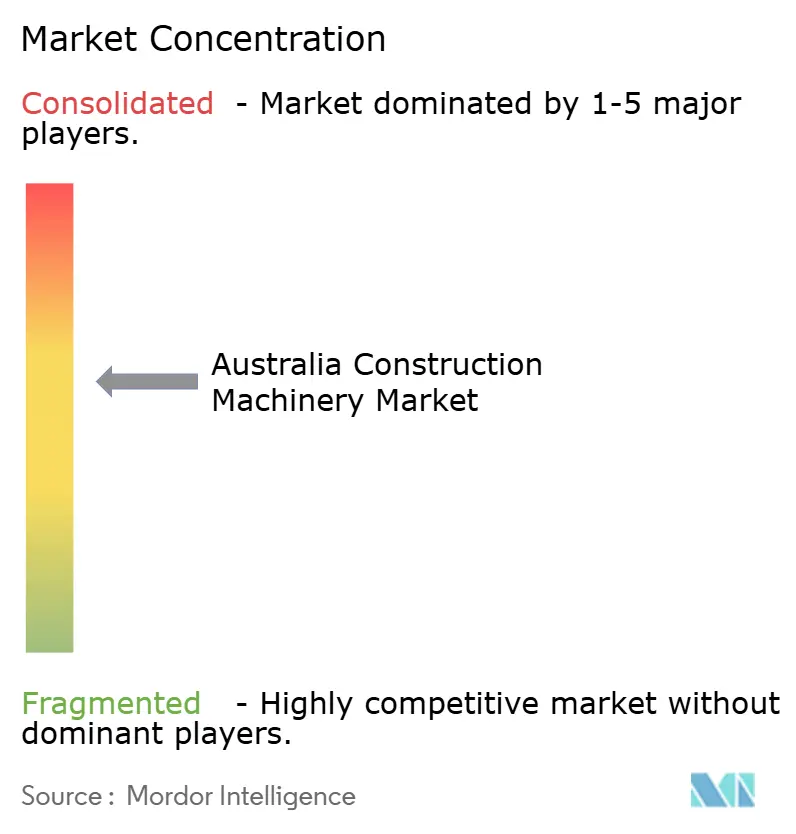

Les OEM mondiaux Caterpillar, Komatsu et JCB maintiennent leur avantage de marque grâce à des réseaux de concessionnaires nationaux et à des portails intégrés de pièces détachées. Les cinq premiers acteurs, avec Hitachi et Volvo CE, contrôlent environ trois cinquièmes de la valeur des ventes unitaires, indiquant une concentration modérée. L'assemblage localisé par XCMG et Zoomlion, inauguré à Melbourne en 2024, injecte des modèles compétitifs en termes de coût, intensifiant l'examen des prix sur les classes intermédiaires.

Les partenariats technologiques façonnent la différenciation concurrentielle. Epiroc collabore avec Fortescue sur le forage autonome, tandis que le service VisionLink de WesTrac intègre les données de flottes mixtes sur un tableau de bord unifié. Les OEM regroupent financement, télémétrie et plans de service étendus garantissant des pourcentages de disponibilité, ce qui séduit les entrepreneurs soucieux des risques. Les grands loueurs utilisent les achats en volume pour obtenir la priorité en usine et répercutent une partie des remises sur les tarifs de location à court terme, mettant sous pression les distributeurs plus petits.

Les tests de résistance réglementaires sur les émissions et la sécurité favorisent les premiers adoptants disposant de gammes conformes. Les acteurs chinois accélèrent les certifications Euro VI, tandis que les OEM japonais font la promotion de prototypes prêts pour l'hydrogène. La consolidation des concessionnaires se poursuit, illustrée par la fusion en 2025 de deux succursales régionales de Komatsu en un seul superstore pour optimiser la capacité des ateliers. Les portails clients numériques permettent désormais la génération de devis en ligne et la commande de pièces en dehors des heures de bureau, captant une nouvelle génération de responsables des achats[4]"Rapport annuel 2024," Caterpillar, caterpillar.com .

Leaders du secteur des machines de construction en Australie

Hitachi Construction Machinery Co Ltd

XCMG Group

Komatsu Ltd

Caterpillar Inc.

John Deere & Co.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

Le pipeline d'infrastructures publiques et les listes de priorités formelles créent des grappes de demande identifiables dans les transports, les services publics et les travaux préparatoires. Le Major Public Infrastructure Pipeline d'Infrastructure Australia pour 2024-25 à 2028-29 est évalué à 242 milliards AUD, dont 129 milliards AUD pour les transports. Le budget fédéral 2026-27 comprend 13,5 milliards AUD pour les projets d'infrastructure des États, ainsi qu'un nouveau Local Infrastructure Fund de 2 milliards AUD pour les travaux préparatoires liés au logement (routes, eau, raccordements électriques). Cette combinaison crée des opportunités pour les flottes de location à forte utilisation (terrassement, chariots télescopiques, engins compacts) et pour les concessionnaires qui développent une logistique de pièces à rotation rapide et une couverture de service sur le terrain autour des programmes multi-sites.

Les programmes de décarbonation et d'automatisation dans le secteur minier se traduisent par des activités d'achat et de rétrofit, créant des opportunités pour les kits d'autonomie, les infrastructures énergétiques sur site et les contrats de service pilotés par les équipementiers. En Australie-Occidentale, BHP et Rio Tinto ont lancé en juin 2026 un essai de deux camions de transport électriques à batterie sur la mine de fer Jimblebar, et EACON Mining Technology a signalé en juillet 2026 des opérations autonomes en équipe de jour utilisant six camions Komatsu HD1500 rétrofités dans une mine d'or d'Australie-Occidentale. Ces programmes tendent à favoriser les fournisseurs capables d'intégrer des flux de travail d'automatisation conformes aux normes de sécurité, la télématique et la planification de la maintenance sur des flottes mixtes, ainsi que des offres connexes à l'électrification telles que les évaluations de préparation à la recharge et l'intégration de la gestion de l'énergie pour les sites de sous-traitants et les opérations éloignées.

Développements récents du secteur

- Juillet 2026 : EACON Mining Technology a lancé des opérations autonomes en équipe de jour utilisant six camions Komatsu HD1500 rétrofités dans une mine d'or d'Australie-Occidentale. Cette évolution met en évidence la demande pour des solutions d'autonomie par rétrofit qui prolongent la durée de vie productive des flottes de transport en service tout en réduisant les contraintes liées aux opérateurs sur les sites éloignés.

- Avril 2026 : Komatsu Australia a mis en service son 1 000ème camion de transport autonome de classe ultra-lourde dans le monde, équipé du système de transport autonome FrontRunner. Ce jalon renforce la base installée de capacités de transport autonome dans les déploiements liés à l'Australie, soutenant les besoins continus en logiciels, services de support et intégration sur site.

- Octobre 2024 : Zoomlion a fait ses débuts sur le marché australien des engins de terrassement et a inauguré son siège social à Melbourne. L'établissement d'une base locale améliore la réactivité en matière de ventes et d'après-vente pour les acheteurs de flottes et accroît la pression concurrentielle dans les catégories d'équipement de milieu de gamme où la couverture de service et la disponibilité des pièces influencent les décisions d'achat.

Cadre de la méthodologie de recherche et portée du rapport

Définition et couverture du marché

Ce marché couvre la demande et l'offre d'engins de construction en Australie, mesurées en termes de revenus pour les équipements utilisés dans les activités de terrassement, de manutention de matériaux et de transport sur chantier.

Exclusions du périmètre : nous excluons les outils manuels et les matériaux de construction généraux, ainsi que les revenus des services de location pure qui ne sont pas liés aux valeurs de vente des machines.

Aperçu de la segmentation

- Par application

- Manutention des matériaux

- Terrassement

- Transport et camionnage

- Support minier

- Démolition et recyclage

- Par type de machine

- Excavatrices hydrauliques

- Chargeuses sur pneus

- Bouteurs sur chenilles

- Tombereaux articulés

- Niveleuses automotrices

- Chargeuses compactes à direction différentielle et chargeuses compactes sur chenilles

- Grues à tour et mobiles

- Par type de propulsion

- Diesel

- Hybride

- Entièrement électrique

- Pile à combustible à hydrogène (pilote)

- Par secteur d'utilisation final

- Construction et infrastructures

- Mines et carrières

- Agriculture et foresterie

- Services publics, pétrole et gaz

Sources de données, dimensionnement du marché et validation

Recherche documentaire

Le travail documentaire commence par la constitution d'une base factuelle solide sur l'activité de construction en Australie et les signaux de demande d'engins. Nous nous appuyons sur des sources publiques telles que l'Australian Bureau of Statistics pour la production et l'investissement dans la construction, les publications de pipeline d'Infrastructure Australia pour l'activité des projets, et les communiqués commerciaux de style Austrade pour orienter les flux de biens d'équipement. La direction des importations et des exportations est en outre vérifiée à l'aide des statistiques douanières et tarifaires officielles, ce qui nous aide à comprendre les mix de machines entrantes et la pression sur les prix.

Pour ancrer le modèle, nous examinons également les rapports annuels des entreprises, les présentations aux investisseurs et une couverture médiatique crédible sur les cycles de remplacement des flottes, les réseaux de concessionnaires et les délais de livraison. Les bases de données de brevets sont utilisées de manière limitée pour suivre l'évolution des dépôts liés à l'électrification et à l'automatisation (ce qui aide à établir les hypothèses d'adoption technologique). En outre, un abonnement payant pour les relevés d'importations et d'exportations au niveau des expéditions est utilisé de manière sélective pour valider les mouvements par catégorie de machine. Ces sources ne sont que représentatives, et la liste n'est pas exhaustive puisque de nombreux autres ensembles de données et documents publics ont également été consultés pour la collecte de données, la validation et la clarification de la recherche.

Entretiens et enquêtes primaires

Le travail primaire est utilisé pour vérifier la cohérence des indicateurs documentaires et les convertir en données de marché exploitables. Nous nous entretenons avec des équipes du côté des équipementiers et des concessionnaires, des opérateurs de location et de flottes, ainsi que de grands entrepreneurs pour confirmer les tailles de commande typiques, l'évolution des prix et la façon dont la demande diffère selon le type de projet à travers l'Australie.

Ces discussions nous aident également à tester les hypothèses sur le calendrier de remplacement, l'adoption des accessoires et l'orientation des nouveaux types de propulsion, puis nous revérifions tout écart important par des appels de suivi.

Répartition des répondants au travail de terrain de la recherche primaire

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Premier rang : 25 % | Cadres dirigeants : 18 % | |

| Rang intermédiaire : 55 % | Responsables fonctionnels/d'unité : 25 % | |

| Acteurs plus petits : 20 % | Managers : 57 % |

Dimensionnement et prévision du marché

La construction de base utilise une structure descendante et ascendante où les bassins nationaux de demande d'engins de construction et miniers sont reconstitués à partir des taux de pénétration des machines, des cycles de remplacement et de l'évolution des prix de vente moyens pour les principales classes d'équipement, puis les totaux sont répartis dans les catégories de machines couvertes. Une fois cette vue prête, elle est corroborée par des vérifications ascendantes sélectives telles que les ventes échantillonnées des concessionnaires, l'orientation des catégories d'importation et une logique simple de prix de vente moyen multiplié par le volume pour quelques machines à forte pondération, et les totaux sont ajustés si l'écart reste important.

Les intrants importants en Australie comprennent les mises en chantier de projets civils et d'infrastructure, les dépenses d'investissement et de maintien dans le secteur minier, l'utilisation des équipements et les signaux d'âge des flottes, les évolutions du mix d'importation par type de machine, et le calendrier d'adoption des émissions ou de l'électrification lorsqu'il est visible dans les achats. Les prévisions sont établies à l'aide d'analyses de scénarios ancrées sur le calendrier du pipeline de construction et les indicateurs macroéconomiques, puis ajustées à l'aide des retours primaires sur les délais de livraison, les remises et le sentiment des appels d'offres. Lorsque les éléments ascendants manquent pour les catégories plus petites, nous appliquons des répartitions basées sur des ratios liées à la classe de machine observable la plus proche et validons les parts de répartition par des entretiens.

Validation des données et cycle de mise à jour

La validation se fait par couches afin que les totaux ne reposent pas sur un seul ensemble de données. Les analystes comparent le résultat du marché modélisé à des signaux indépendants tels que les tendances de la production de construction, l'orientation des importations pour les catégories d'équipements lourds et les commentaires rapportés sur les carnets de commandes des concessionnaires, puis toute variation importante est examinée ligne par ligne.

Si un écart ne peut être expliqué par un déclencheur connu tel que des changements de politique, une reprioritisation majeure de projets ou des contraintes d'approvisionnement, nous revoyons les hypothèses et recontactons les sources pour confirmer ce qui a changé. Chaque rapport est actualisé selon un cycle annuel, et des mises à jour intermédiaires sont effectuées lorsqu'un événement important modifie la demande, les prix ou la disponibilité. Avant la livraison, une relecture finale par un analyste est effectuée afin que les clients reçoivent la vue la plus récente.

Taille du marché australien des engins de construction selon Mordor Intelligence comparée à d'autres estimations publiées

Différents éditeurs présentent souvent des valeurs de marché différentes pour ce marché car ils ne comptabilisent pas toujours le même ensemble d'équipements, et ils peuvent également ancrer leurs hypothèses de prix et de calendrier à des années différentes. Le calendrier de conversion des devises, le traitement de l'activité de location et la manière dont les importations sont réparties dans les classes d'équipement peuvent tous influencer le chiffre final.

Certains chiffres publiés semblent combiner des usages d'équipements lourds adjacents et des machines industrielles plus larges, ce qui pousse le total à la hausse, et ils peuvent également appliquer un taux de croissance uniforme sans revérifier le comportement d'utilisation et de remplacement. Pour Mordor Intelligence, le total est construit à partir de classes de machines de construction définies, liées aux indicateurs de demande de construction et minière en Australie, et les catégories d'équipement industriel plus larges ainsi que les revenus de services uniquement non liés à l'équipement sont exclus.

Comparaison de référence

| Source | Taille du marché | Lacunes dans la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 3,45 milliards USD (2025) | |

| Cabinet de conseil mondial A | 8,20 milliards USD (2024) | Utilise une définition plus large des engins de construction qui peut inclure des catégories d'équipements lourds adjacentes, et est ancré à une année de référence différente avec une visibilité limitée sur la manière dont les éléments de location et de service sont traités dans le résumé publié. |

| Éditeur sectoriel B | 2,79 milliards USD (2023) | Ancré à une année de référence antérieure et à une vision de la demande plus restreinte, ce qui peut sous-estimer la progression des prix et l'évolution du mix d'équipements, et le résumé public fournit moins de vérifications sur le mix d'importation et les hypothèses de cycle de remplacement. |

L'écart entre les chiffres provient principalement de l'ampleur du périmètre et du choix de l'année de référence, suivi de la manière dont les prix et les cycles de remplacement sont actualisés. Nos étapes permettent de garder chaque intrant traçable à des signaux observables de construction et d'exploitation minière, ce qui facilite la revérification du chiffre final à mesure que les conditions évoluent.

Questions clés auxquelles répond le rapport

Quelle est la valeur actuelle du marché australien des machines de construction ?

Il s'élève à 3,61 milliards USD en 2026 et devrait atteindre 4,5 milliards USD d'ici 2031.

Quel type de machine connaît la croissance la plus rapide en Australie ?

Les excavatrices hydrauliques devraient afficher un TCAC de 4,66 % au cours de la période de prévision (2026-2031) grâce à leur polyvalence et aux mises à niveau de l'autonomie.

Quelle est l'ampleur de l'opportunité pour les équipements de construction électriques à batterie en Australie ?

Les machines électriques à batterie devraient croître à un TCAC de 4,69 % au cours de la période de prévision (2026-2031), à mesure que les normes Euro VI entrent en vigueur.

Quel secteur d'utilisation final stimulera la demande future en équipements ?

Les mines et carrières affichent la croissance la plus élevée, à un TCAC de 4,72 % au cours de la période de prévision (2026-2031), portée par les projets de lithium et de minerai de fer.

Pourquoi les modèles de location et de crédit-bail se développent-ils ?

Les entrepreneurs recherchent une flexibilité en capital et s'appuient sur des plateformes de télématique qui améliorent le taux d'utilisation des flottes et réduisent les temps d'arrêt.

Dernière mise à jour de la page le: