Taille et part du marché des infrastructures ferroviaires

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

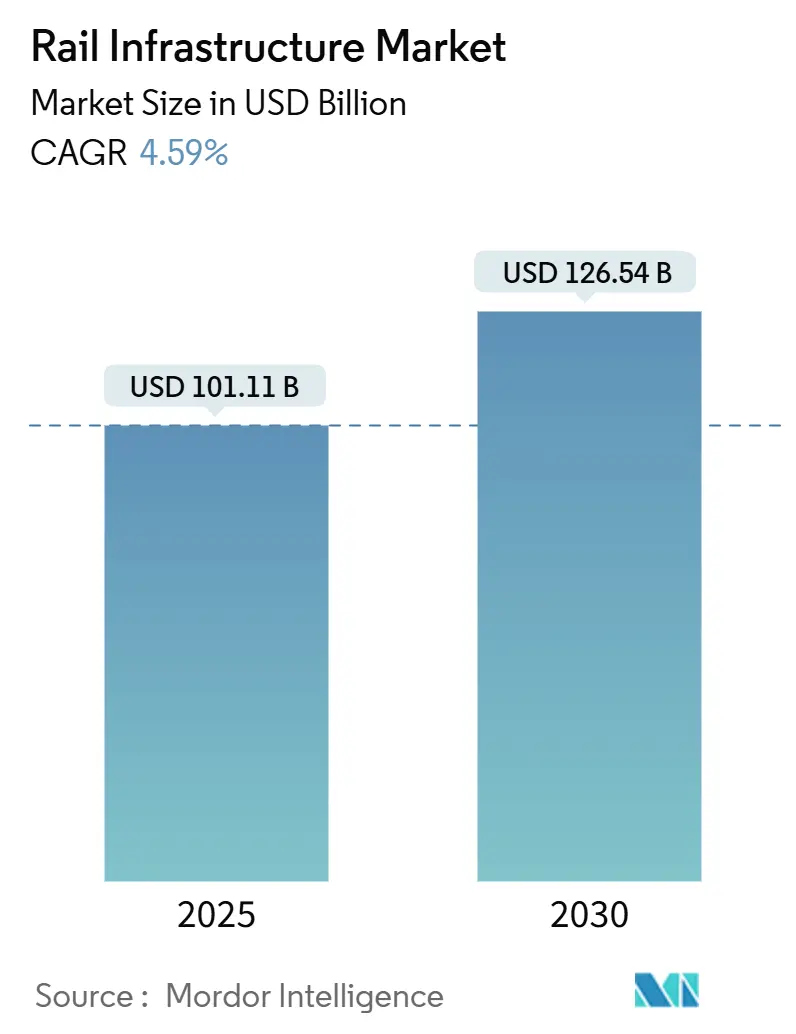

| Taille du Marché (2025) | 101.11 Milliards de dollars |

| Taille du Marché (2030) | 126.54 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 4.59% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des infrastructures ferroviaires par Mordor Intelligence

La taille du marché des infrastructures ferroviaires a atteint 101,11 milliards USD en 2025 et devrait progresser jusqu'à 126,54 milliards USD d'ici 2030, avec une expansion à un CAGR de 4,59 % au cours de la période de prévision (2025-2030). Les engagements continus du secteur public en faveur des transports bas carbone, les vastes plans de relance budgétaire et l'alignement sur les politiques climatiques maintiennent le marché des infrastructures ferroviaires résilient, même lorsque d'autres projets d'investissement sont à l'arrêt. Le développement des corridors à grande vitesse, la demande croissante de transports urbains et la numérisation rapide des actifs incitent les fournisseurs à accroître leur capacité de production et à intégrer des logiciels d'analyse dans les équipements physiques. Les cadres de passation des marchés récompensent de plus en plus les réductions des coûts du cycle de vie, ce qui oriente les investissements vers la modernisation de la signalisation, la maintenance prédictive et les matériaux de construction écologiques. La rivalité concurrentielle s'intensifie dans les niches à forte composante technologique, telles que les systèmes de contrôle, tandis que les lots de travaux de génie civil restent dominés par la compétitivité par les coûts[1]« Programme d'investissement dans les infrastructures ferroviaires - Allocation de financement 2024 », Département américain des transports, DOT.gov.

Principaux enseignements du rapport

- Par type de construction, la nouvelle construction détenait une part de 53,27 % du marché des infrastructures ferroviaires en 2024, tandis que les projets d'expansion devraient croître à un CAGR de 7,56 % au cours de la période de prévision (2025-2030).

- Par équipement, les infrastructures de voies ont dominé avec une part de 31,75 % du marché des infrastructures ferroviaires en 2024 ; les équipements de signalisation devraient progresser à un CAGR de 8,92 % au cours de la période de prévision (2025-2030).

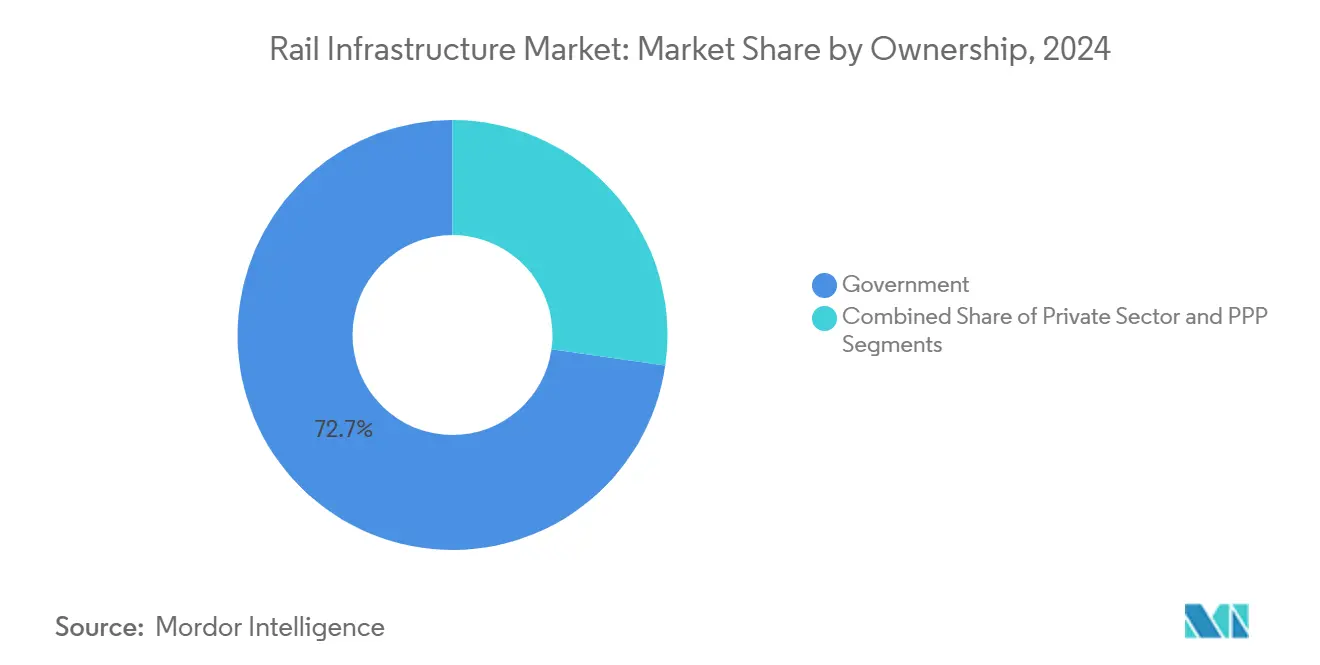

- Par propriété, les entités gouvernementales ont représenté une part de 72,73 % du marché des infrastructures ferroviaires en 2024 ; les partenariats public-privé devraient enregistrer le CAGR le plus rapide, à 7,98 %, au cours de la période de prévision (2025-2030).

- Par type de rail, les lignes conventionnelles représentaient une part de 45,07 % du marché des infrastructures ferroviaires en 2024, tandis que les systèmes à grande vitesse devraient afficher un CAGR de 9,15 % au cours de la période de prévision (2025-2030).

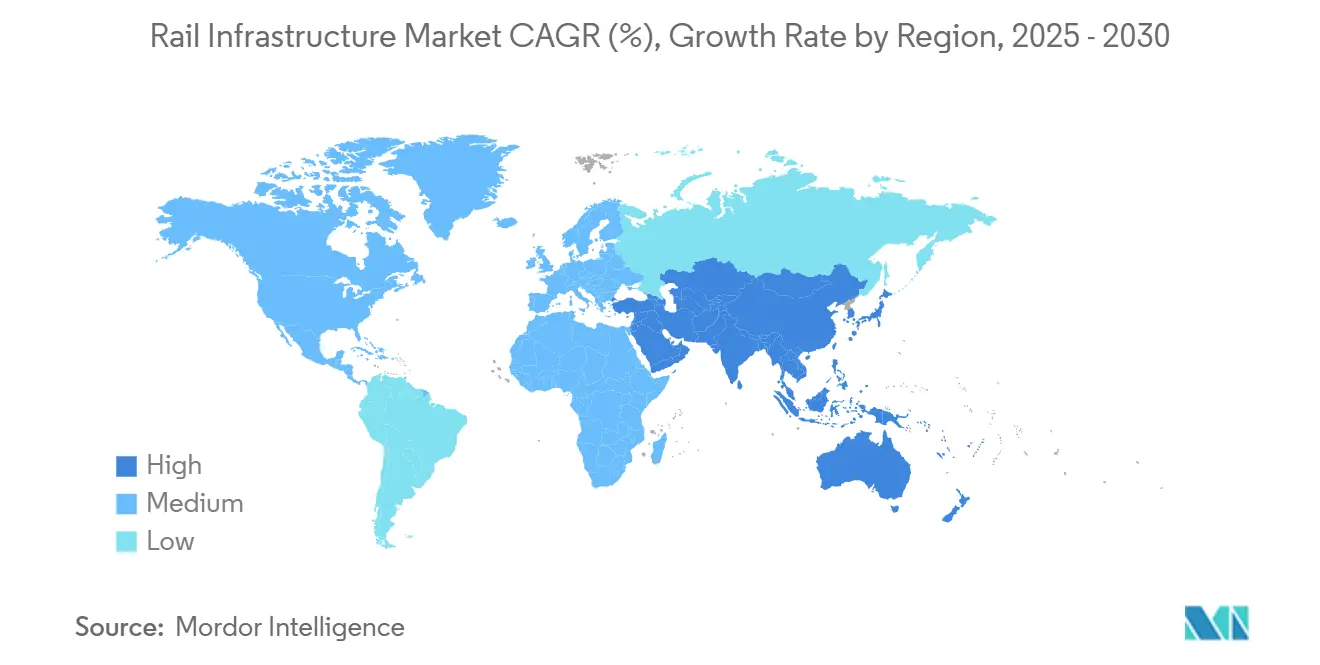

- Par géographie, l'Asie-Pacifique a capté 38,93 % du marché des infrastructures ferroviaires en 2024 et progresse à un CAGR de 6,63 % au cours de la période de prévision (2025-2030), le plus rapide parmi toutes les régions.

Tendances et perspectives du marché mondial des infrastructures ferroviaires

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Stimulus en faveur des transports écologiques | +1.2% | Mondial, avec une concentration dans l'UE, l'Amérique du Nord et la Chine | Moyen terme (2-4 ans) |

| Hausse de la demande en passagers-kilomètres | +0.9% | Cœur Asie-Pacifique, avec des retombées en Amérique du Sud et en Afrique | Long terme (≥ 4 ans) |

| Initiatives ferroviaires transfrontalières | +0.7% | Europe, Asie du Sud-Est et corridors africains émergents | Long terme (≥ 4 ans) |

| Programmes de prolongation de la durée de vie des actifs | +0.6% | Amérique du Nord et UE, avec une adoption se répandant vers l'Asie-Pacifique | Court terme (≤ 2 ans) |

| Acier bas carbone et ballast recyclé | +0.4% | Mondial, porté par les cadres réglementaires européens | Moyen terme (2-4 ans) |

| Modèles de concession de rail en tant que service | +0.3% | Marchés émergents, notamment en Asie du Sud-Est et en Afrique | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Accélération du stimulus du secteur public en faveur des transports écologiques

Les gouvernements continuent d'augmenter les allocations ferroviaires dans le cadre de plans de relance axés sur le climat, comme en témoigne l'affectation par les États-Unis de 2,4 milliards USD à la modernisation des corridors en 2024. Les fonds d'infrastructure de l'Allemagne reflètent cette ampleur en visant l'électrification complète du réseau. La Pologne consacre 43 milliards EUR (46,15 milliards USD) à la modernisation des voies, illustrant la manière dont les membres de l'Union européenne utilisent les fonds de relance pour concrétiser le Pacte vert[2]« Priorités d'investissement du Réseau transeuropéen de transport 2024-2030 », Commission européenne, Europa.eu. De tels pipelines prévisibles réduisent le risque de demande pour les fournisseurs et favorisent les investissements à long délai dans la fabrication régionale. Parallèlement, la visibilité sur les financements pluriannuels débloque des structures de financement mixte qui abaissent le coût du capital pour les investisseurs privés tout en préservant les mandats de service public.

Hausse de la demande en passagers-kilomètres dans les mégapoles

La fréquentation quotidienne dans les mégapoles asiatiques augmente à mesure que les citadins reviennent aux transports en commun. Le 8 août 2025, le métro de Delhi a atteint un jalon historique en enregistrant 8,19 millions de trajets, dépassant son record de 7,87 millions en novembre 2024. Les grandes villes chinoises étendent régulièrement leurs réseaux de métro, et les nouveaux centres urbains renforcent leurs réseaux de transport pour accueillir leurs populations en pleine croissance. Les pressions de saturation qui en résultent poussent les opérateurs à opter pour des solutions de réduction des intervalles, d'allongement des quais et d'augmentation du parc de matériel roulant plutôt que de créer de nouveaux corridors. Les fournisseurs de technologies bénéficient de commandes pour des mises à niveau CBTC, des portes palières et une adoption plus large du freinage par récupération d'énergie sur l'ensemble des flottes de matériel roulant. Ces évolutions augmentent les revenus des services après-vente et allongent les carnets de commandes des fournisseurs.

Multiplication des initiatives ferroviaires transfrontalières à grande vitesse

Des projets tels que Rail Baltic Estonia ont signé des contrats de construction d'infrastructures d'une valeur d'environ 1 milliard EUR (1,07 milliard USD). D'ici 2030, les équipes de projet dirigées par des entreprises finlandaises et françaises finaliseront le segment estonien de la ligne ferroviaire Rail Baltica. Un élan similaire se manifeste en Asie du Sud-Est, où la liaison Thaïlande-Chine fait office de modèle régional. Les projets transfrontaliers exigent des règles de sécurité harmonisées, une intégration douanière et des achats conjoints, ce qui favorise les fournisseurs disposant de portefeuilles de certification panrégionaux. Le symbolisme politique de la reprise post-pandémique et de la décarbonation élève le rail à grande vitesse au rang de priorité de la diplomatie des infrastructures, canalisant des subventions et le soutien des agences de crédit à l'exportation qui couvrent les risques à long terme. Les chaînes d'approvisionnement se localisent à mesure que plusieurs pays hôtes imposent des quotas de fabrication nationale pour capter les bénéfices en termes d'emploi.

Programmes de prolongation de la durée de vie des actifs grâce aux jumeaux numériques

Les opérateurs déploient des capteurs IoT et des analyses basées sur l'IA pour détecter les déviations de géométrie des voies avant qu'elles ne se transforment en défauts. Les modèles de logiciel en tant que service déplacent les dépenses des pics d'investissement vers des abonnements en charges d'exploitation, lissant les flux de trésorerie pour les compagnies ferroviaires comme pour les fournisseurs. La réduction des fenêtres de défaillance prévues diminue les retards de maintenance, améliorant les indicateurs de ponctualité, essentiels pour regagner la confiance des passagers après la pandémie. En Europe, des normes de modèles de données communs émergent pour faciliter l'interopérabilité des jumeaux numériques, ce qui simplifie l'intégration multi-fournisseurs. Les premiers adoptants de la solution constatent des diminutions marquées des perturbations opérationnelles imprévues, soulignant les avantages d'une application plus large à l'ensemble du réseau.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Intensité capitalistique | -0.8% | Mondial, particulièrement aigu dans les marchés émergents | Long terme (≥ 4 ans) |

| Volatilité des coûts de l'acier et du ciment | -0.6% | Mondial, avec des variations régionales selon les chaînes d'approvisionnement | Court terme (≤ 2 ans) |

| Retards liés aux litiges d'acquisition foncière | -0.4% | Inde, Californie et corridors européens densément peuplés | Moyen terme (2-4 ans) |

| Lacunes dans la mise à niveau de la cybersécurité | -0.3% | Réseaux hérités d'Amérique du Nord et de l'UE | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Forte intensité capitalistique et long horizon de retour sur investissement

La construction d'infrastructures ferroviaires implique un coût initial considérable. Les lignes conventionnelles nécessitent un investissement significatif, tandis que les lignes à grande vitesse repoussent encore davantage les limites financières. Ces coûts initiaux élevés conduisent fréquemment à des périodes de remboursement prolongées, s'étendant parfois sur plusieurs décennies. Les dépassements de coûts, comme ceux observés sur le corridor de la côte ouest des États-Unis, illustrent comment les dérives de périmètre et les révisions de conception mettent à rude épreuve la capacité budgétaire. Les financeurs privés exigent des garanties souveraines ou des clauses de revenus minimaux, et leur absence réduit l'appétit pour le risque lié aux projets en phase initiale. Pour raccourcir les délais de clôture financière, les autorités mettent désormais en place des mécanismes de réduction des risques tels que les paiements basés sur la disponibilité, mais les marges budgétaires restent limitées. Les dépassements de coûts persistants menacent donc de freiner les pipelines de projets et de contraindre la croissance du marché des infrastructures ferroviaires.

Volatilité des coûts des intrants en acier et en ciment

Les prix mondiaux de l'acier ont fluctué en raison de perturbations des chaînes d'approvisionnement. Ces fluctuations ont contraint les entrepreneurs à renforcer leurs réserves de coûts pour atténuer les risques financiers. Par ailleurs, les gouvernements reportent les appels d'offres de projets pour éviter les dépassements budgétaires. Compte tenu de la demande importante en acier dans la construction ferroviaire, même de légères variations de prix peuvent entraîner des coûts imprévus considérables, impactant les délais des projets et leur faisabilité globale. Le ciment suit une volatilité similaire lorsque les prix de l'énergie augmentent, entraînant des pauses périodiques dans les achats. Les clauses d'ajustement à l'inflation dans les contrats protègent partiellement les fournisseurs, mais la rentabilité des carnets de commandes se réduit, diminuant la capacité de réinvestissement. Une volatilité soutenue décourage ainsi une montée en puissance rapide des projets et érode les marges des entrepreneurs.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de construction : les projets d'expansion stimulent l'optimisation des infrastructures

La nouvelle construction a maintenu une part de 53,27 % sur le marché des infrastructures ferroviaires en 2024. Néanmoins, les initiatives d'expansion ont généré une part de 46,73 % sur le marché des infrastructures ferroviaires en 2024 et progressent à un CAGR de 7,56 % au cours de la période de prévision (2025-2030), dépassant les projets en phase initiale. Les opérateurs préfèrent les augmentations de capacité, la double voie, les séparations de niveaux et l'allongement des quais, car les retours se matérialisent rapidement dès que la fréquence de service augmente. Les examens réglementaires pour les travaux sur des sites existants sont plus courts, réduisant les coûts de portage et augmentant la taille du marché des infrastructures ferroviaires liée aux mises à niveau. L'impact environnemental est moindre, ce qui accélère la délivrance des permis et s'aligne sur les engagements climatiques.

La croissance se concentre dans les corridors RTE-T européens et les points de congestion du fret nord-américain, où la rareté des terrains pousse les agences à maximiser le débit des emprises existantes. Les cabinets d'ingénierie spécialisés dans les mises à niveau en trafic réel perçoivent des honoraires premium en raison de la complexité du phasage. Les travaux de rénovation, notamment les retrofits d'électrification, progressent, soutenus par les cycles de remplacement des actifs vieillissants et les plans de relance pour la réduction du carbone. Combinées, ces tendances élargissent la composition des revenus et répartissent le risque entre diverses catégories de projets, renforçant la robustesse du marché des infrastructures ferroviaires.

Par équipement : la transformation technologique de la signalisation accélère la croissance

Les composants liés aux voies ont conservé la plus grande part, soit 31,75 %, sur le marché des infrastructures ferroviaires en 2024, en raison de leur omniprésence. Cependant, les équipements de signalisation afficheront le CAGR le plus élevé, à 8,92 %, au cours de la période de prévision (2025-2030), à mesure que les mandats du Système européen de contrôle des trains et du CBTC se multiplient. Chaque kilomètre de mise à niveau ETCS Niveau 2 ajoute une valeur matérielle et logicielle qui dépasse les dépenses traditionnelles à relais, augmentant le revenu moyen par kilomètre et élargissant la part du marché des infrastructures ferroviaires consacrée aux équipements numériques. Les remplacements de matériel roulant contribuent aux cycles de renouvellement des voies, car les capacités de charge à l'essieu plus élevées nécessitent des améliorations de qualité des rails.

Les investissements se tournent également vers la résilience de l'alimentation électrique et les dorsales de communication 5G qui permettent des opérations ferroviaires entièrement automatisées, ajoutant une impulsion supplémentaire au panier « autres équipements ». Les ponts et tunnels, bien qu'à croissance plus faible, bénéficient de retrofits parasismiques au Japon et en Californie. Les fournisseurs bénéficient de contrats-cadres pluriannuels, garantissant la visibilité et encourageant la R&D dans les panneaux de voie modulaires et la détection par fibre optique, qui prolongent les intervalles de maintenance.

Par propriété : les modèles de PPP gagnent en dynamisme malgré la domination gouvernementale

Les entités gouvernementales détenaient une part de 72,73 % sur le marché des infrastructures ferroviaires en 2024, soulignant la position du rail en tant que bien public stratégique. Néanmoins, les concessions de partenariats public-privé s'étendront à un CAGR de 7,98 % au cours de la période de prévision (2025-2030), les autorités combinant capitaux privés et mandats d'intérêt public pour accélérer la réalisation des projets. Les régimes de paiement basés sur la disponibilité permettent aux investisseurs de récupérer leurs coûts via des indicateurs de performance plutôt que via le risque de fréquentation, améliorant la bancabilité et augmentant la taille du marché des infrastructures ferroviaires liée aux projets à financement privé.

Les corridors de fret et les lignes de transit suburbain dominent la part du secteur privé, car les rendements du fret restent commercialement attractifs. Les unités de partenariats public-privé en Inde et en Asie du Sud-Est émettent désormais des contrats standardisés qui minimisent les renégociations, créant des économies d'échelle pour les concessionnaires dans plusieurs zones géographiques. À mesure que ces structures arrivent à maturité, les pipelines de passation de marchés se diversifient au-delà des méga-projets, touchant les segments régionaux et les sites existants qui étaient historiquement financés par l'État, élargissant la liquidité du marché.

Par type de rail : les systèmes à grande vitesse mènent l'innovation malgré la domination conventionnelle

Le rail conventionnel représentait une part de 45,07 % sur le marché des infrastructures ferroviaires en 2024. Néanmoins, les lignes à grande vitesse bénéficieront du CAGR le plus rapide, à 9,15 %, au cours de la période de prévision (2025-2030), à mesure que les pays poursuivent la mobilité interurbaine et les objectifs de réduction carbone. Chaque kilomètre d'alignement à grande vitesse nécessite une voie sur dalle spécialisée, un rail soudé en continu et une signalisation avancée, triplant le coût par rapport aux équivalents conventionnels. Par conséquent, la taille du marché des infrastructures ferroviaires pour les projets à grande vitesse s'étend rapidement dès qu'une nation s'engage dans un programme multi-lignes.

Le transit urbain continue de bénéficier de financements municipaux, car les métros allègent la congestion et soutiennent une planification foncière dense. Les revenus des constructions de métros automatisés sont résilients, compte tenu des subventions de fréquentation garanties et de la capture de la taxe foncière. Les feuilles de route des fournisseurs convergent désormais : les plateformes de matériel roulant hybrides partagent des composants entre les catégories à grande vitesse et métro, réduisant les coûts unitaires et augmentant la cadence de renouvellement des flottes, ce qui soutient les revenus récurrents du service après-vente.

Analyse géographique

L'Asie-Pacifique a conservé une part de 38,93 % sur le marché des infrastructures ferroviaires en 2024 et progresse à un CAGR de 6,63 % au cours de la période de prévision (2025-2030), soutenue par les extensions de la Ceinture et Route de la Chine et la mise en œuvre du Plan national ferroviaire de l'Inde. À mesure que les populations urbaines augmentent, les villes de taille moyenne en Chine déploient rapidement des systèmes de métro, parallèlement à l'expansion rapide des réseaux ferroviaires à grande vitesse dans diverses provinces. Le Japon exporte son savoir-faire Shinkansen via des packages de financement public, ouvrant des portes aux fournisseurs nationaux pour capter des commandes à l'étranger. Les corridors d'Asie du Sud-Est, illustrés par la connectivité Laos-Thaïlande, adoptent des normes harmonisées pour stimuler le fret et le tourisme, enrichissant les marchés adressables des fournisseurs.

L'Amérique du Nord affiche un CAGR de 5,21 % au cours de la période de prévision (2025-2030) grâce aux investissements dans les allocations ferroviaires fédérales couvrant les mises à niveau des services passagers et la suppression des goulots d'étranglement du fret. L'amélioration du corridor canadien autour de Toronto-Montréal-Ottawa approfondit la demande de retrofits de signalisation et de matériel roulant à deux niveaux. Le Mexique aligne les lignes de fret des ports du Pacifique vers les points d'entrée américains, en tirant parti des dispositions de l'ACEUM. Les barrières strictes de conformité de l'Administration fédérale des chemins de fer maintiennent le nombre de nouveaux entrants faible, favorisant les acteurs établis disposant de systèmes de sécurité certifiés, stabilisant ainsi les marges concurrentielles.

L'Europe croît à un CAGR de 4,66 % au cours de la période de prévision (2025-2030), guidée par le budget du Réseau transeuropéen de transport et le financement de Rail Baltica. L'Allemagne alloue plusieurs milliards d'euros jusqu'en 2030 pour augmenter la capacité de fret et finaliser l'électrification. La France accélère les mises à niveau du réseau régional tandis que les membres d'Europe de l'Est modernisent les voies héritées de l'ère soviétique. Les réglementations d'interopérabilité stimulent les achats massifs d'ETCS, standardisant la demande et simplifiant la qualification des fournisseurs. La taxation climatique sur l'aviation pousse également au report modal vers le rail, élargissant indirectement les réservoirs de revenus.

Paysage concurrentiel

Les entreprises publiques chinoises dominent les grands lots de travaux de génie civil grâce à des économies d'échelle et au soutien du crédit d'État, menées par les parts de China Railway Group et de China Railway Construction Corp. Les entreprises européennes Alstom et Siemens Mobility détiennent des avantages technologiques dans la signalisation, le matériel roulant et les services numériques, étendant des contrats de cycle de vie qui augmentent les revenus récurrents. Les entrepreneurs nord-américains se spécialisent dans les travaux de terrassement pour le fret et le transport de charges lourdes, mais leur empreinte mondiale reste limitée par rapport à leurs homologues asiatiques.

La stratégie concurrentielle converge vers l'intégration verticale : CREC fabrique des poutres en acier en interne, tandis qu'Alstom s'étend vers les logiciels de maintenance prédictive, en regroupant matériel et analyses. L'activité de fusions-acquisitions se poursuit, illustrée par l'acquisition par Hitachi Rail d'une unité de signalisation majeure, affinant les offres de bout en bout. Les investissements dans les capacités régionales, comme l'usine d'Europe de l'Est de Stadler, atténuent la volatilité des devises et réduisent les coûts logistiques, préservant la compétitivité des offres. La cyber-résilience et les références bas carbone émergent comme de nouveaux critères de différenciation dans les appels d'offres, stimulant les alliances de R&D tout au long de la chaîne de valeur.

Les marges des fournisseurs varient selon les segments : la signalisation et les jumeaux numériques affichent un EBIT à deux chiffres grâce aux barrières liées à la propriété intellectuelle et à la complexité des certifications, tandis que les travaux de génie civil conventionnels tendent vers une rentabilité à un chiffre moyen en raison de la marchandisation. Néanmoins, les longs cycles de projets stabilisent les revenus, et les carnets de commandes solides protègent les acteurs établis des chocs macroéconomiques à court terme. Les taxonomies de la finance durable commencent à influencer l'accès aux capitaux, récompensant les entreprises ayant des objectifs d'émissions fondés sur la science et un approvisionnement en matériaux selon les principes de l'économie circulaire.

Leaders du secteur des infrastructures ferroviaires

China Railway Group (CREC)

China Railway Construction Corp. (CRCC)

Alstom SA

Siemens Mobility

Hitachi Rail

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Septembre 2025 : Portalp Group, reconnu pour son expertise dans les portes automatiques et les systèmes d'entrée, a lancé Portalp Railway. Cette nouvelle activité se concentre sur le secteur ferroviaire, proposant des solutions telles que des portes palières, des systèmes de transport guidé, le contrôle d'accès ferroviaire et la métallerie spécialisée.

- Août 2025 : Texmaco Rail & Engineering Ltd s'est associée à Rail Vikas Nigam Ltd (RVNL) dans une coentreprise pour faire progresser la modernisation ferroviaire de l'Inde et sa compétitivité à l'exportation. La coentreprise produira du matériel roulant, réalisera des projets EPC, gérera les opérations de dépôt et participera à des appels d'offres internationaux. Texmaco détiendra une participation de 49 %, tandis que RVNL restera l'actionnaire majoritaire.

- Août 2025 : Amtrak a lancé des activités de préconstruction et attribué des contrats de conception-construction pour trois projets de modernisation de dépôts ferroviaires le long du Corridor Nord-Est (NEC). Ces mises à niveau visent à renforcer la fiabilité du service et à faciliter la maintenance de premier ordre des trains.

- Juin 2025 : PORR, une entreprise de construction autrichienne, a remporté un contrat de 428 millions EUR (487,7 millions USD) auprès de la Compagnie nationale des chemins de fer de Roumanie pour rénover et moderniser la ligne ferroviaire Craiova–Drobeta Turnu Severin–Caransebeș. Le projet, qui s'inscrit dans les efforts de mise à niveau des infrastructures ferroviaires roumaines aux normes européennes, comprend la transformation de 32,6 km de voie en un système à double voie, la construction de 18 ponts et 54 buses, la construction d'un tunnel à double voie Poarta I de 1 279 m et la rénovation du tunnel Rachitoberg de 496 m.

Périmètre du rapport mondial sur le marché des infrastructures ferroviaires

| Nouvelle construction |

| Expansion |

| Rénovation |

| Voies |

| Ponts |

| Tunnels |

| Signalisation |

| Matériel roulant |

| Autres |

| Gouvernement / Secteur public |

| Secteur privé |

| Partenariats public-privé (PPP) |

| Systèmes ferroviaires conventionnels |

| Systèmes ferroviaires à grande vitesse |

| Systèmes de transit urbain (métro, tramway) |

| Amérique du Nord | États-Unis |

| Canada | |

| Reste de l'Amérique du Nord | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Europe | Royaume-Uni |

| Allemagne | |

| Espagne | |

| Italie | |

| France | |

| Russie | |

| Reste de l'Europe | |

| Asie-Pacifique | Inde |

| Chine | |

| Japon | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | Émirats arabes unis |

| Arabie saoudite | |

| Turquie | |

| Égypte | |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique |

| Par type de construction | Nouvelle construction | |

| Expansion | ||

| Rénovation | ||

| Par équipement | Voies | |

| Ponts | ||

| Tunnels | ||

| Signalisation | ||

| Matériel roulant | ||

| Autres | ||

| Par propriété | Gouvernement / Secteur public | |

| Secteur privé | ||

| Partenariats public-privé (PPP) | ||

| Par type de rail | Systèmes ferroviaires conventionnels | |

| Systèmes ferroviaires à grande vitesse | ||

| Systèmes de transit urbain (métro, tramway) | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Reste de l'Amérique du Nord | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Royaume-Uni | |

| Allemagne | ||

| Espagne | ||

| Italie | ||

| France | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Inde | |

| Chine | ||

| Japon | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Émirats arabes unis | |

| Arabie saoudite | ||

| Turquie | ||

| Égypte | ||

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles le rapport répond

Quelle est la taille du marché des infrastructures ferroviaires en 2025 et à quelle vitesse va-t-il croître ?

Le chiffre d'affaires a atteint 101,11 milliards USD en 2025 et devrait s'étendre à un CAGR de 4,59 % pour atteindre 126,54 milliards USD d'ici 2030.

Quelle région contribue le plus aux revenus des projets ferroviaires mondiaux ?

L'Asie-Pacifique détenait 38,93 % des revenus de 2024 et continue de mener en raison des constructions à grande échelle en Chine et en Inde.

Quel type de construction se développe le plus rapidement ?

Les projets d'expansion dépassent les nouvelles constructions avec un CAGR de 7,56 %, les opérateurs maximisant la capacité du réseau existant.

Pourquoi les systèmes de signalisation attirent-ils davantage d'investissements que les autres équipements ?

Les mises à niveau obligatoires de l'ETCS et du CBTC poussent les dépenses de signalisation à un CAGR de 8,92 %, dépassant les segments des voies et du génie civil.

Quelle part les entités gouvernementales contrôlent-elles encore ?

Les organismes publics représentent 72,73 % des revenus mondiaux, mais les concessions de partenariats public-privé constituent le modèle de propriété à la croissance la plus rapide.

Dernière mise à jour de la page le: