Taille et part du marché des composants ferroviaires

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 84.89 Milliards de dollars |

| Taille du Marché (2031) | 100.94 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 3.52% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

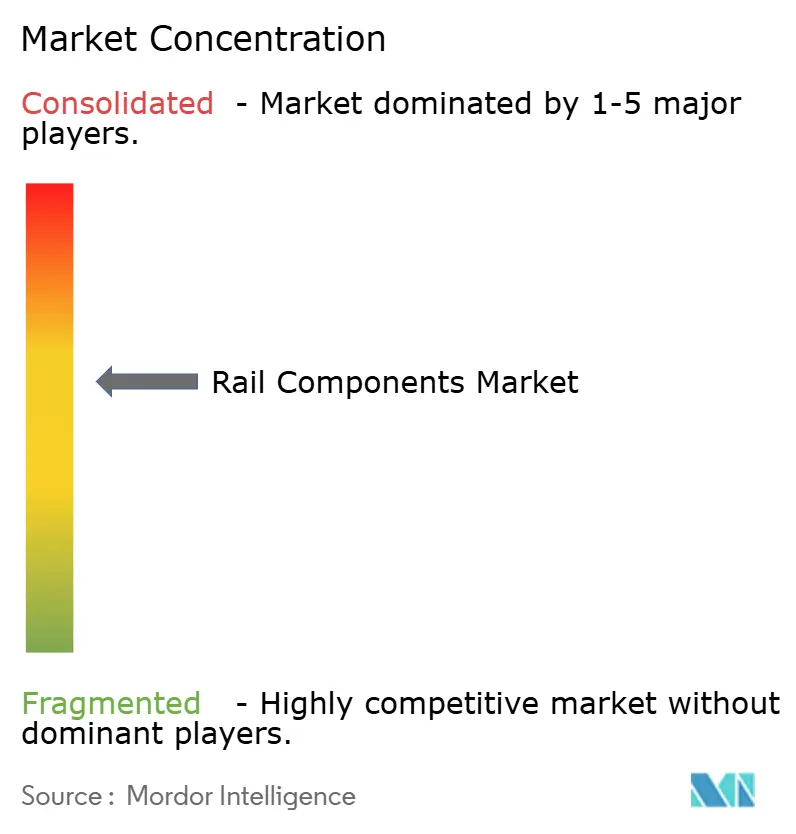

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des composants ferroviaires par Mordor Intelligence

La taille du marché des composants ferroviaires devrait passer de 82,01 milliards USD en 2025 à 84,89 milliards USD en 2026 et devrait atteindre 100,94 milliards USD d'ici 2031, à un TCAC de 3,52 % sur la période 2026-2031. Les dépenses continues du secteur public dans les corridors à grande vitesse, le renouvellement obligatoire des flottes pour satisfaire aux nouvelles normes de sécurité et de bruit, ainsi que les contrats de service sur le cycle de vie maintiennent la demande résiliente même à mesure que le secteur arrive à maturité. La dynamique de passation de marchés en Asie-Pacifique, les programmes de remplacement imposés par la conformité en Europe et les mises à niveau du transport de marchandises lourdes en Amérique du Nord soutiennent collectivement des carnets de commandes stables. Les fournisseurs asiatiques compétitifs en termes de coûts intensifient la pression sur les prix exercée sur les fabricants européens traditionnels, incitant à une intégration verticale plus large pour sécuriser les composants critiques et atténuer la volatilité des intrants. La fragilité de la chaîne d'approvisionnement autour des semi-conducteurs et des aciers spéciaux accélère les stratégies de multi-sourcing, tandis que l'adoption des jumeaux numériques remodèle l'économie de la maintenance en réduisant les temps d'arrêt non planifiés.

Principaux enseignements du rapport

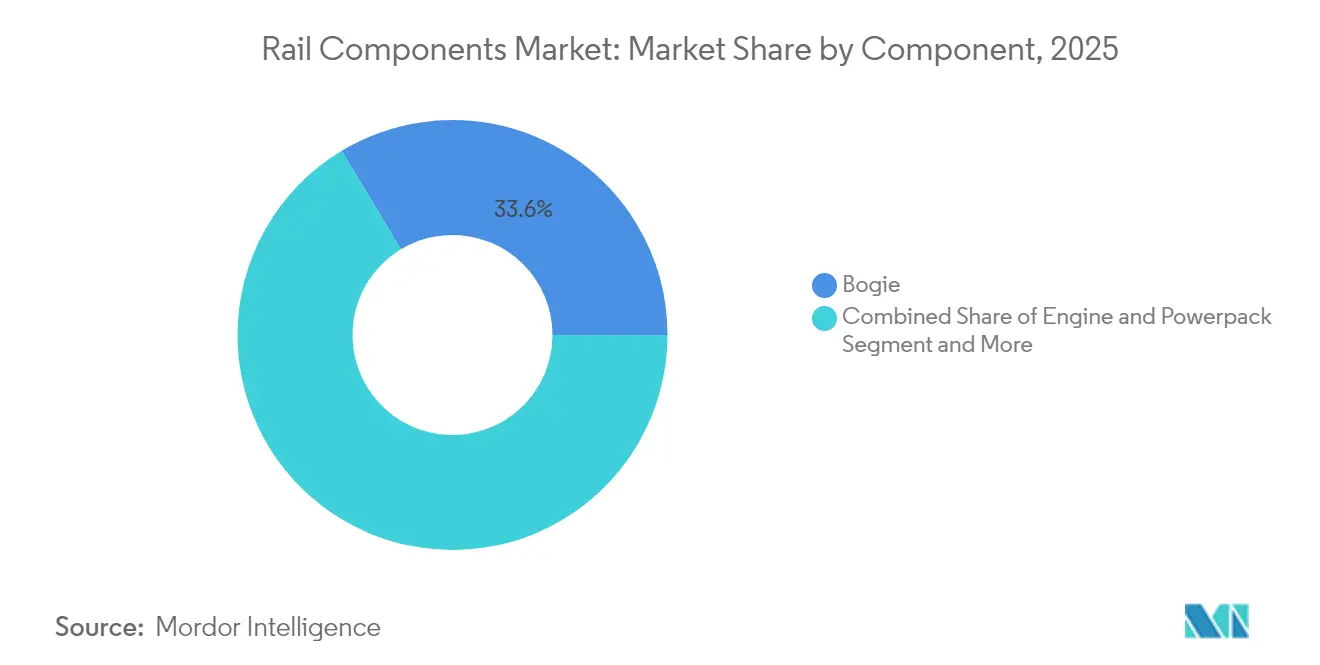

- Par composant, les bogies représentaient 33,62 % de la part du marché des composants ferroviaires en 2025 et constituent également le segment à la croissance la plus rapide, avec un TCAC de 3,85 % jusqu'en 2031.

- Par type de train, les systèmes de transport urbain détenaient 41,35 % de la part du marché des composants ferroviaires en 2025, tandis que les trains à grande vitesse affichent la croissance la plus rapide avec un TCAC de 6,34 % jusqu'en 2031.

- Par mode de transport, les applications voyageurs représentaient 62,40 % de la part du marché des composants ferroviaires en 2025 et devraient progresser à un TCAC de 4,92 % jusqu'en 2031.

- Par matériau, l'acier au carbone représentait 45,35 % de la part du marché des composants ferroviaires en 2025, tandis que les composites et polymères devraient progresser à un TCAC de 5,22 % jusqu'en 2031.

- Par utilisateur final, le segment après-vente/MRO a capté 58,62 % de la part du marché des composants ferroviaires en 2025, tandis que les achats OEM progressent à un TCAC de 6,02 % jusqu'en 2031.

- Par géographie, l'Asie-Pacifique a dominé avec 38,65 % de la part du marché des composants ferroviaires en 2025, et son TCAC de 4,05 % en fait le marché régional à l'expansion la plus rapide jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché des composants ferroviaires

Analyse de l'impact des moteurs de croissance*

| Moteur de croissance | Impact (~) % sur les prévisions de TCAC | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Ferroviaire à grande vitesse soutenu par les gouvernements | +1.2% | Asie-Pacifique, Moyen-Orient, certains corridors européens | Long terme (≥ 4 ans) |

| Passation de marchés ferroviaires dans les mégapoles en hausse | +0.9% | Mondial, concentré en Asie-Pacifique et en Amérique du Sud | Moyen terme (2-4 ans) |

| Renouvellement de flotte pour la sécurité | +0.8% | Europe, extension vers les marchés alignés | Moyen terme (2-4 ans) |

| Jumeaux numériques pour la maintenance | +0.4% | Mondial, adoption précoce en Amérique du Nord et en Europe | Moyen terme (2-4 ans) |

| Hausse des limites de charge à l'essieu pour le transport lourd | +0.3% | Australie, Brésil, certains corridors miniers | Court terme (≤ 2 ans) |

| La 5G/IoT stimule l'alimentation électrique à bord des trains | +0.2% | Mondial, porté par les marchés développés | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Développement de lignes ferroviaires à grande vitesse soutenus par les gouvernements

Les programmes d'infrastructure souverains canalisent des investissements significatifs dans les achats ferroviaires annuels vers des projets à grande vitesse. L'accord portant sur 41 trains Velaro conclu par l'Égypte et son réseau de 2 000 km illustrent l'ampleur des dépenses d'un seul pays. D'ici 2040, le Maroc prévoit d'étendre son réseau ferroviaire avec l'ajout de 1 300 km de lignes à grande vitesse et de 3 800 km de voies conventionnelles dans le cadre de son « Plan Ferroviaire 2040 ». La ligne ferroviaire du CCG longue de 2 117 km nécessitera des plateformes de trains standardisées pour assurer la compatibilité transfrontalière, faisant pencher les attributions vers des acteurs établis tels que Siemens, Alstom et CRRC qui peuvent regrouper le matériel roulant avec la signalisation et les offres de service à long terme. Ces méga-projets allongent la visibilité des revenus pour les entrepreneurs principaux et intègrent les fournisseurs locaux dans les chaînes de valeur mondiales.

Hausse des appels d'offres pour les métros et le transport léger sur rail dans les mégapoles

Les pipelines de projets ferroviaires urbains mondiaux avec des lignes entièrement automatisées établissent de nouvelles références techniques. Les deux lignes sans conducteur du métro de Riyad illustrent l'efficacité économique de l'automatisation et le bénéfice accru pour les services aux passagers [1]« Opérations du métro de Riyad », RATP Dev, ratp.fr. La fréquentation du rail urbain au Brésil a rebondi à un nombre notable de passagers en 2024, soulignant la demande de mises à niveau du matériel roulant et d'injections de capacité. L'exploitation automatisée des trains passe du stade pilote à l'exigence d'approvisionnement, obligeant les fabricants à intégrer la signalisation, la cybersécurité et les systèmes d'information aux passagers au sein d'une plateforme unifiée.

Renouvellement de flotte pour satisfaire aux mandats de bruit et de sécurité STI de l'UE

Les délais des Spécifications Techniques d'Interopérabilité compriment les cycles de remplacement alors que les opérateurs s'efforcent de certifier les véhicules pour une utilisation dans plusieurs pays. L'Agence de l'Union européenne pour les chemins de fer a traité 1 800 autorisations de véhicules en 2023 ; la plupart de ces autorisations concernaient des services transfrontaliers [2]« Autorisations de véhicules 2023 », Agence de l'Union européenne pour les chemins de fer, era.europa.eu. Les rétrofits ETCS créent un pic sur le marché de l'après-vente qui favorise les OEM disposant de kits de mise à niveau et d'équipes d'installation internes. La réglementation sur le bruit en vertu de l'UTP NOI 2021 pousse les wagons de fret antérieurs aux plaquettes de frein modernes hors des corridors urbains. Les fabricants proposant des bogies à faible bruit et des kits acoustiques certifiés obtiennent des prix premium et des accords-cadres pluriannuels.

Jumeaux numériques pour la maintenance prédictive des bogies

Les suites de capteurs en temps réel alimentant des analyses hébergées dans le cloud réduisent les pannes de bogies imprévues. Les OEM intègrent désormais des tableaux de bord de jumeaux numériques aux livraisons de matériel roulant, créant des revenus logiciels de type rente. Les opérateurs bénéficient d'une disponibilité de flotte plus élevée, tandis que les fabricants de composants sécurisent des droits sur les données qui soutiennent le perfectionnement des produits et la vente additionnelle sur le marché après-vente.

Analyse de l'impact des freins à la croissance*

| Frein à la croissance | Impact (~) % sur les prévisions de TCAC | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Volatilité des prix de l'acier et du cuivre | -0.6% | Mondial, marchés sensibles aux prix | Court terme (≤ 2 ans) |

| Pénuries de semi-conducteurs pour l'électronique | -0.4% | Mondial, matériel roulant de haute technologie | Moyen terme (2-4 ans) |

| Retards d'homologation persistants | -0.3% | Europe, Asie-Pacifique | Moyen terme (2-4 ans) |

| Contraintes de financement pour le fret | -0.2% | Afrique subsaharienne | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Volatilité des prix des intrants en acier et en cuivre

L'acier et le cuivre représentent une part significative des coûts en matières premières dans le nouveau matériel roulant, et les fluctuations annuelles du prix de l'acier compliquent les contrats à prix fixe. Les pics du prix du cuivre réduisent les marges des systèmes de traction car la teneur en composants électriques est incontournable. La perturbation du transport maritime en mer Rouge qui a retardé les importations de roues forgées des Chemins de fer indiens illustre les vulnérabilités géographiques de l'approvisionnement. Les fabricants se couvrent par des accords d'achat à long terme, mais perdent en flexibilité et en efficacité du fonds de roulement.

Pénuries de semi-conducteurs pour l'électronique de traction

Les OEM ferroviaires sont en concurrence avec les entreprises automobiles et d'électronique grand public pour les puces de qualité ferroviaire. Les délais de livraison des onduleurs de traction se sont allongés jusqu'à 12 mois, obligeant les constructeurs de matériel roulant à reconcevoir leurs produits autour de contrôleurs alternatifs ou à constituer des stocks plus importants, ce qui dans les deux cas alourdit le fonds de roulement et les charges d'ingénierie.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par composant : les systèmes de bogies stimulent l'innovation technique

Les assemblages de bogies représentaient 33,62 % de la part du marché des composants ferroviaires en 2025 et sont prévus pour croître à 3,85 % jusqu'en 2031. Leur part élevée reflète le rôle central du bogie dans la stabilité de roulement, l'atténuation du bruit et la réduction de l'usure des voies. Les modules de freinage par récupération d'énergie intégrés aux bogies réduisent les coûts énergétiques et ajoutent de la valeur matérielle. Les systèmes de suspension avancés utilisant des amortisseurs actifs améliorent le confort des passagers et réduisent les dommages au long terme sur la surface des voies, renforçant la demande auprès des opérateurs de métro et de lignes à grande vitesse.

Les bogies prêts pour les logiciels avec ports de capteurs intégrés deviennent la spécification par défaut à mesure que les stratégies de maintenance numérique se généralisent. Les essieux et roues conçus pour des charges de 30 t ciblent la niche lucrative du transport de marchandises lourdes. Parallèlement, les carters en aluminium et en matériaux composites gagnent du terrain dans les rames à grande vitesse où le poids influence directement la consommation d'énergie. Les cadres de freins, de boîtes de vitesses et de moteurs de traction maintiennent des prix premium en raison des tolérances d'usinage de précision et des exigences de gestion thermique.

Par type de train : le transport urbain en tête tandis que la grande vitesse s'accélère

Le transport urbain a capté 41,35 % de la part du marché des composants ferroviaires en 2025, reflétant les initiatives municipales visant à réduire la congestion et les émissions. Bien que plus modestes en volume absolu, les trains à grande vitesse et à très grande vitesse sont prêts pour un TCAC de 6,34 % à mesure que de nouveaux corridors entrent en service en Asie et au Moyen-Orient.

La demande de matériel roulant voyageurs grandes lignes reste stable, les opérateurs mettant l'accent sur le confort, la connectivité Wi-Fi et les rétrofits d'efficacité énergétique. Les locomotives de fret en Amérique du Nord se concentrent sur des groupes motopropulseurs économes en carburant, tandis que les acheteurs européens de fret recherchent une traction hybride pour le dernier kilomètre. Les achats de wagons évoluent en phase avec les cycles des matières premières, tandis que les plateformes de conteneurs intermodaux bénéficient d'une croissance structurelle portée par l'essor du commerce électronique.

Par mode de transport : le segment voyageurs maintient sa dominance

Les services voyageurs représentaient 62,40 % de la part du marché des composants ferroviaires en 2025 et progresseront à un TCAC de 4,92 % jusqu'en 2031, continuant de bénéficier des politiques qui éloignent les voyageurs des voitures et des vols court-courriers. Les objectifs climatiques des gouvernements maintiennent le rail au cœur des feuilles de route nationales de décarbonation, garantissant de nouveaux appels d'offres pour des véhicules de métro, régionaux et à grande vitesse.

La part du fret ferroviaire croît plus modestement mais bénéficie d'un soutien stratégique via des programmes de corridors dédiés en Inde et en Chine, qui nécessitent des wagons spécialisés et des locomotives à haute puissance. La croissance de l'intermodal au sein du segment fret offre un potentiel supplémentaire à mesure que les expéditeurs recherchent des chaînes logistiques à moindre empreinte carbone.

Par matériau : la domination de l'acier fait face au défi des composites

En raison de son coût et de la familiarité de sa mise en œuvre, l'acier au carbone détenait 45,35 % de la part du marché des composants ferroviaires en 2025. Les aciers alliés sont utilisés pour les pièces soumises à de fortes contraintes, mais l'aluminium pénètre dans les flottes à grande vitesse et de métro soucieuses de réduire leurs factures énergétiques. Les composites et polymères affichent le TCAC le plus rapide à 5,22 % alors que les opérateurs expérimentent des intérieurs allégés et des nez aérodynamiques.

Les obstacles à la certification et les questions de recyclabilité tempèrent l'adoption des composites, mais les fournisseurs développent des résines biosourcées et des techniques de réparation modulaires qui pourraient ouvrir des applications plus larges au-delà de 2030.

Par utilisateur final : les services après-vente dominent la génération de revenus

Les services après-vente/MRO détenaient 58,62 % de la part du marché des composants ferroviaires en 2025, témoignant de l'accent mis par les opérateurs sur la disponibilité plutôt que sur le nombre d'actifs. Les plateformes d'analyse prédictive sont passées du stade pilote au courant dominant, permettant aux prestataires de services de vendre des garanties de disponibilité plutôt que des facturations en pièces et main-d'œuvre.

Les achats OEM progressent à un TCAC de 6,02 %, là où les flottes ont besoin de remplacement pour des raisons de conformité ou d'expansion. Les contrats de construction neuve intègrent de plus en plus des obligations de service pluriannuelles, estompant les frontières traditionnelles entre fabrication et maintenance et créant des flux de revenus récurrents pour les OEM.

Analyse géographique

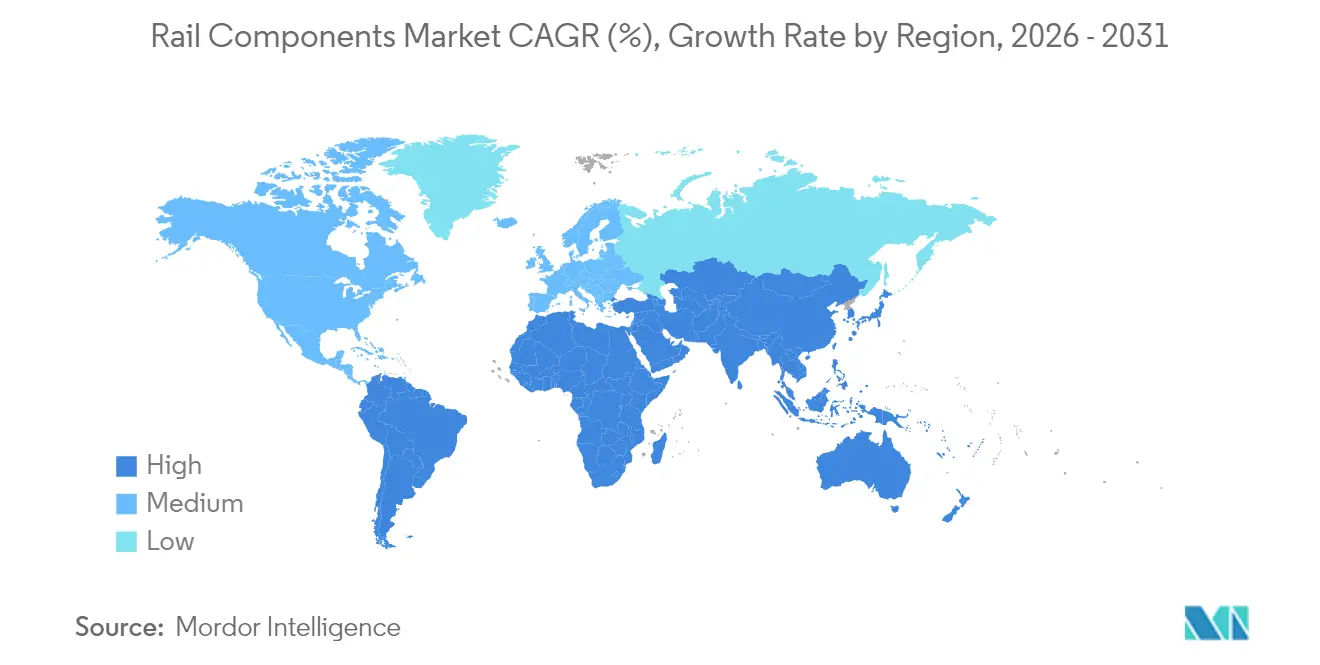

L'Asie-Pacifique domine le marché des composants ferroviaires avec une part de 38,65 % en 2025, et son TCAC de 4,05 % jusqu'en 2031 demeure supérieur à la moyenne mondiale. Le déploiement des lignes à grande vitesse en Chine et les lancements de métros en Inde alimentent les chiffres phares, tandis que l'héritage du Shinkansen au Japon maintient les fournisseurs domestiques à la frontière technologique. Les fabricants coréens remportent des appels d'offres à l'exportation grâce à un financement agressif et des offres clés en main.

Les budgets de transport vert financés par l'UE et le renouvellement de flotte piloté par les STI propulsent la croissance de l'Europe. L'Allemagne est en tête des commandes d'automoteurs régionaux hybrides, et la France exploite son prestige à l'exportation du TGV pour décrocher des contrats à l'étranger. Les projets d'Europe de l'Est prennent de l'élan à mesure que les décaissements du Fonds de cohésion s'accélèrent, améliorant l'accès au marché pour les OEM paneuropéens.

L'Amérique du Nord affiche une croissance stable, ancrée dans les mises à niveau du transport de marchandises lourdes et la modernisation sélective des services ferroviaires voyageurs. Les États-Unis privilégient les locomotives économes en carburant et la résilience des infrastructures, tandis que la rénovation du matériel roulant d'Amtrak avance. Le Mexique explore les services voyageurs sur les lignes de fret existantes, mais les calendriers définitifs des projets dépendent de la clarté réglementaire et des financements fédéraux.

Paysage concurrentiel

Le marché des composants ferroviaires reste modérément concentré, CRRC, Siemens Mobility, Alstom, Stadler Rail, Hitachi Rail et Wabtec contrôlant une part notable des livraisons mondiales. CRRC exploite ses avantages de coûts à grande échelle, pénétrant l'Amérique du Sud et l'Afrique grâce à un financement à l'exportation lié aux projets de la Ceinture et de la Route. Siemens et Alstom défendent leur part de marché en renforçant leur expertise en grande vitesse et en signalisation, qui sous-tend des prix premium et des contrats de service sur plusieurs décennies. Stadler capitalise sur des conceptions modulaires pour remporter des appels d'offres de rail régional et de métro léger en Europe et aux États-Unis.

L'acquisition par Hitachi Rail de Thales Ground Transportation Systems étend ses capacités de commandement et de contrôle, tandis que le rachat par Wabtec de Dellner Couplers approfondit son portefeuille de composants[3]« Wabtec rachète Dellner Couplers », Railway Gazette, railwaygazette.com. Les OEM regroupent de plus en plus le matériel roulant avec des plateformes de maintenance hébergées dans le cloud et des suites de cybersécurité, se différenciant sur le coût du cycle de vie plutôt que sur le prix d'achat. La pénurie de semi-conducteurs et les fluctuations des prix des intrants valident les stratégies d'intégration verticale et augmentent l'intensité en capital, favorisant les acteurs établis disposant de bilans solides.

La conformité réglementaire, de l'ETCS niveau 2 aux normes de cybersécurité, constitue des barrières à l'entrée élevées. Les acteurs établis s'appuient sur des équipes de certification internes pour accélérer les approbations, tandis que les nouveaux entrants font face à des homologations prolongées qui diluent les marges et mobilisent les ressources d'ingénierie.

Leaders du secteur des composants ferroviaires

CRRC Corporation Limited

Alstom SA

Siemens Mobility

Wabtec Corporation

Stadler Rail AG

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Septembre 2025 : BEML a passé une commande multi-systèmes auprès de Knorr-Bremse couvrant les modules de freinage, de portes, de CVC et sanitaires pour un projet de métro indien pionnier, soulignant la capacité d'intégration de systèmes de Knorr-Bremse dans la région.

- Avril 2025 : Jupiter Tatravagonka Railwheel Factory Pvt. Ltd. a commencé la construction de la première usine privée indienne de roues forgées et d'essieux dans l'Odisha avec un investissement de 2 500 crores de roupies (301 millions USD), ciblant 100 000 essieux montés par an.

- Mars 2025 : Aanjaney Rail Pvt. Ltd. a obtenu un contrat CONCOR pour 1 350 bogies LW LH25 à charge d'essieu de 25 t et les composants associés, avec une livraison prévue en août 2026.

- Janvier 2024 : Wabtec a remporté un contrat de systèmes de freinage de 157 millions USD auprès de Siemens Mobility India pour 1 200 locomotives électriques de 9 000 CV destinées aux Chemins de fer indiens.

Portée du rapport mondial sur le marché des composants ferroviaires

Les composants ferroviaires comprennent principalement les voies ferrées, les traverses ferroviaires, les aiguillages, les systèmes de fixation des rails et les éclisses ferroviaires. Le rapport sur le marché des composants ferroviaires couvre les dernières tendances, l'impact de la covid-19 ainsi que les développements technologiques sur le marché. La portée du rapport inclut une segmentation basée sur le type de composant et la géographie.

Par type de composant, le marché est segmenté en bogie, moteur et autres, et par type de géographie, le marché est segmenté en Amérique du Nord, Europe, Asie-Pacifique et reste du monde. Pour chaque segment, la taille du marché et les prévisions ont été établies sur la base de la valeur (milliards USD).

| Bogie | Système de freinage |

| Système de suspension | |

| Roue et essieu | |

| Cadres de boîtes de vitesses et de moteurs de traction | |

| Moteur et groupe motopropulseur | |

| Attelages et équipements d'absorption de chocs | |

| Caisse et châssis | |

| Modules intérieurs et CVC |

| Trains à grande vitesse et à très grande vitesse |

| Voyageurs grandes lignes (intercités) |

| Transport urbain (métro, tramway sur rail léger, monorail) |

| Locomotives de fret |

| Wagons de fret |

| Voyageurs |

| Fret |

| Acier au carbone |

| Acier allié et inoxydable |

| Aluminium et alliages d'aluminium |

| Composites et polymères |

| OEM |

| Après-vente / MRO |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Russie | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Corée du Sud | |

| Australie | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | Arabie saoudite |

| Émirats arabes unis | |

| Turquie | |

| Afrique du Sud | |

| Égypte | |

| Reste du Moyen-Orient et de l'Afrique |

| Par composant | Bogie | Système de freinage |

| Système de suspension | ||

| Roue et essieu | ||

| Cadres de boîtes de vitesses et de moteurs de traction | ||

| Moteur et groupe motopropulseur | ||

| Attelages et équipements d'absorption de chocs | ||

| Caisse et châssis | ||

| Modules intérieurs et CVC | ||

| Par type de train | Trains à grande vitesse et à très grande vitesse | |

| Voyageurs grandes lignes (intercités) | ||

| Transport urbain (métro, tramway sur rail léger, monorail) | ||

| Locomotives de fret | ||

| Wagons de fret | ||

| Par mode de transport | Voyageurs | |

| Fret | ||

| Par matériau | Acier au carbone | |

| Acier allié et inoxydable | ||

| Aluminium et alliages d'aluminium | ||

| Composites et polymères | ||

| Par utilisateur final | OEM | |

| Après-vente / MRO | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Australie | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Arabie saoudite | |

| Émirats arabes unis | ||

| Turquie | ||

| Afrique du Sud | ||

| Égypte | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles le rapport répond

Quelle est la valeur prévisionnelle du marché du matériel roulant ferroviaire en 2031 ?

Le marché devrait atteindre 100,94 milliards USD d'ici 2031, progressant à un TCAC de 3,52 %.

Quelle région mène actuellement les achats ?

L'Asie-Pacifique représente 38,65 % de la demande mondiale, portée par la grande vitesse en Chine et les extensions de métros en Inde.

Quel segment détient la plus grande part ?

Les services après-vente/MRO représentent 58,62 % des revenus de 2025, reflétant l'accent du secteur sur l'optimisation du cycle de vie.

Quel type de train connaît la croissance la plus rapide ?

Les trains à grande vitesse et à très grande vitesse devraient progresser à un TCAC de 6,34 % jusqu'en 2031, portés par de nouveaux corridors dans les marchés émergents.

Dernière mise à jour de la page le: