Taille et part du marché des faisceaux de câblage ferroviaire

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 3 Milliards de dollars |

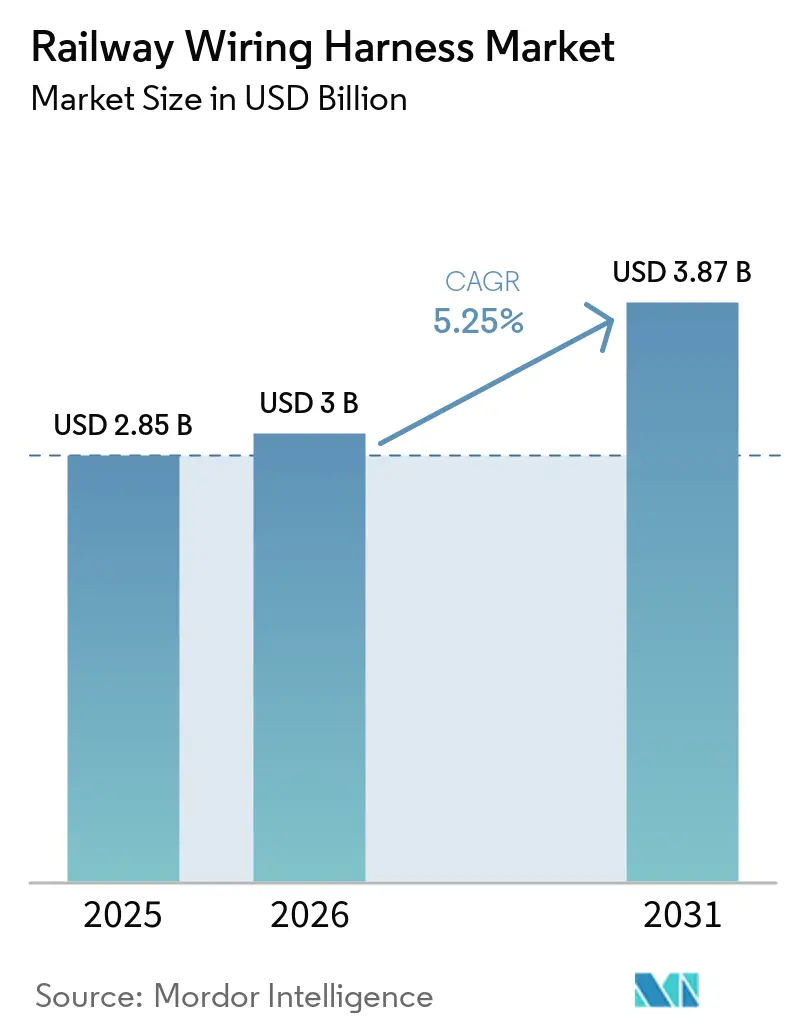

| Taille du Marché (2031) | 3.87 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.25% CAGR |

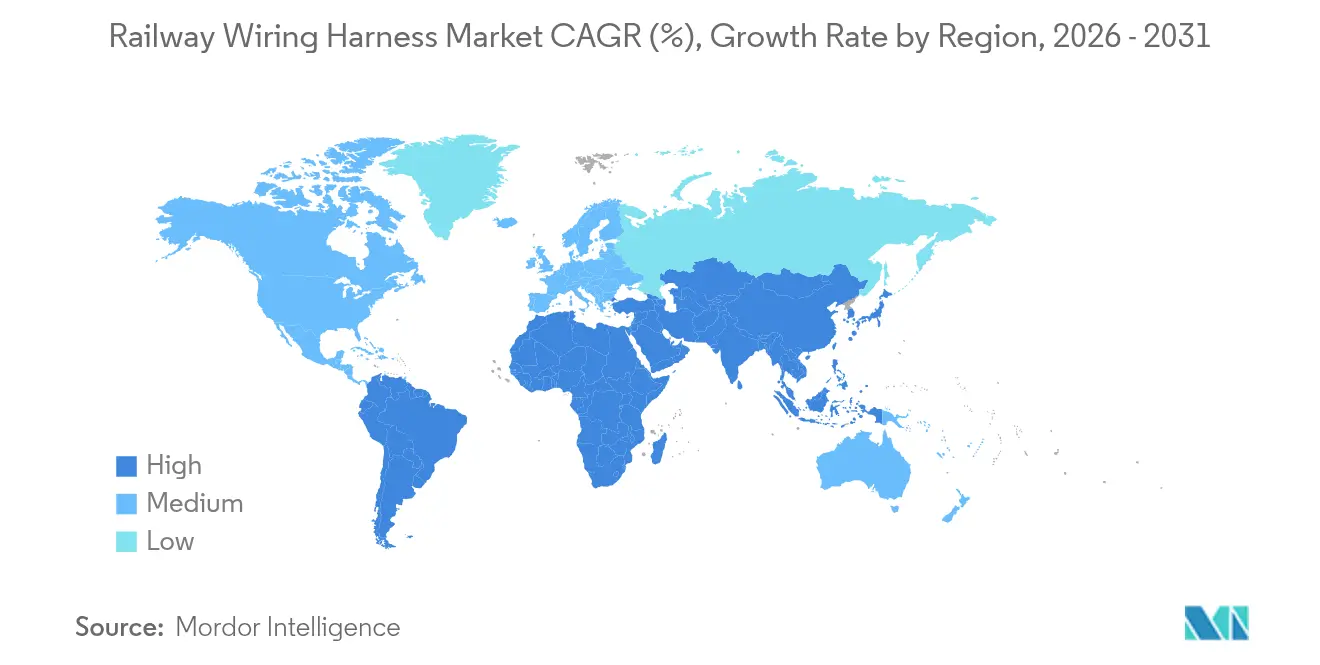

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

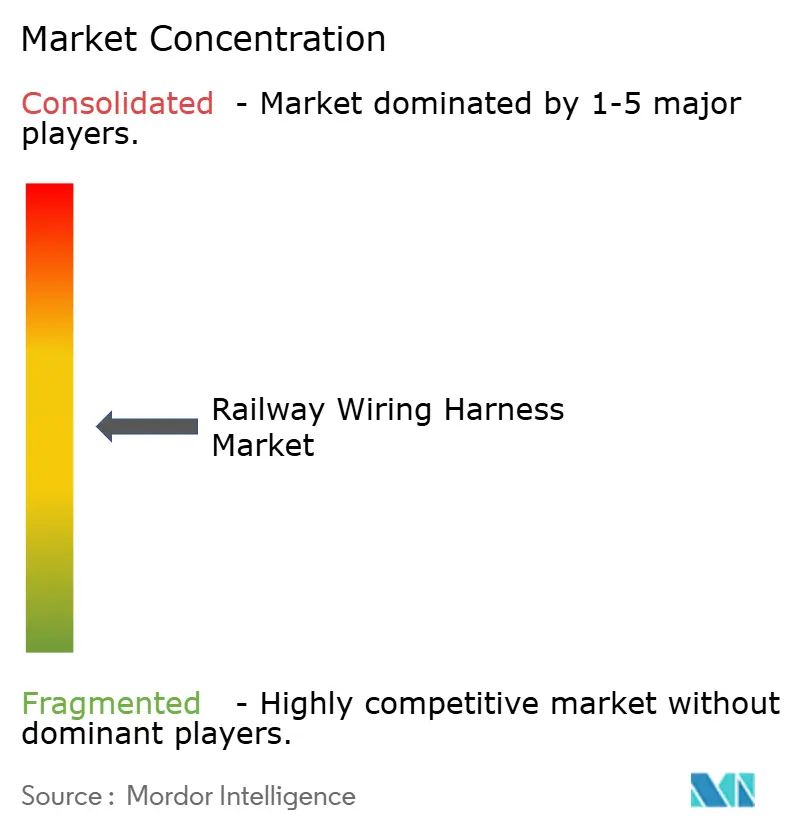

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des faisceaux de câblage ferroviaire par Mordor Intelligence

La taille du marché des faisceaux de câblage ferroviaire devrait passer de 2,85 milliards USD en 2025 à 3 milliards USD en 2026 et devrait atteindre 3,87 milliards USD d'ici 2031, avec un CAGR de 5,25 % sur la période 2026-2031. La dynamique provient des objectifs nationaux d'électrification ferroviaire, du déploiement des lignes à grande vitesse et de règles de sécurité plus strictes qui orientent les exploitants vers des câblages sans halogène et à faible émission de fumée. La région Asie-Pacifique maintient la demande à un niveau élevé, la Chine et l'Inde accélérant les modernisations de leurs réseaux, tandis que le mandat ETCS de l'Europe et la réglementation Taxonomie soutiennent l'adoption de câbles haut de gamme. La persistance de la volatilité du prix du cuivre incite à la substitution par de l'aluminium chemisé de cuivre (CCA), et l'urbanisation croissante stimule les investissements dans des projets de métro sans conducteur qui s'appuient sur des faisceaux complexes et à large bande passante.

Principaux enseignements du rapport

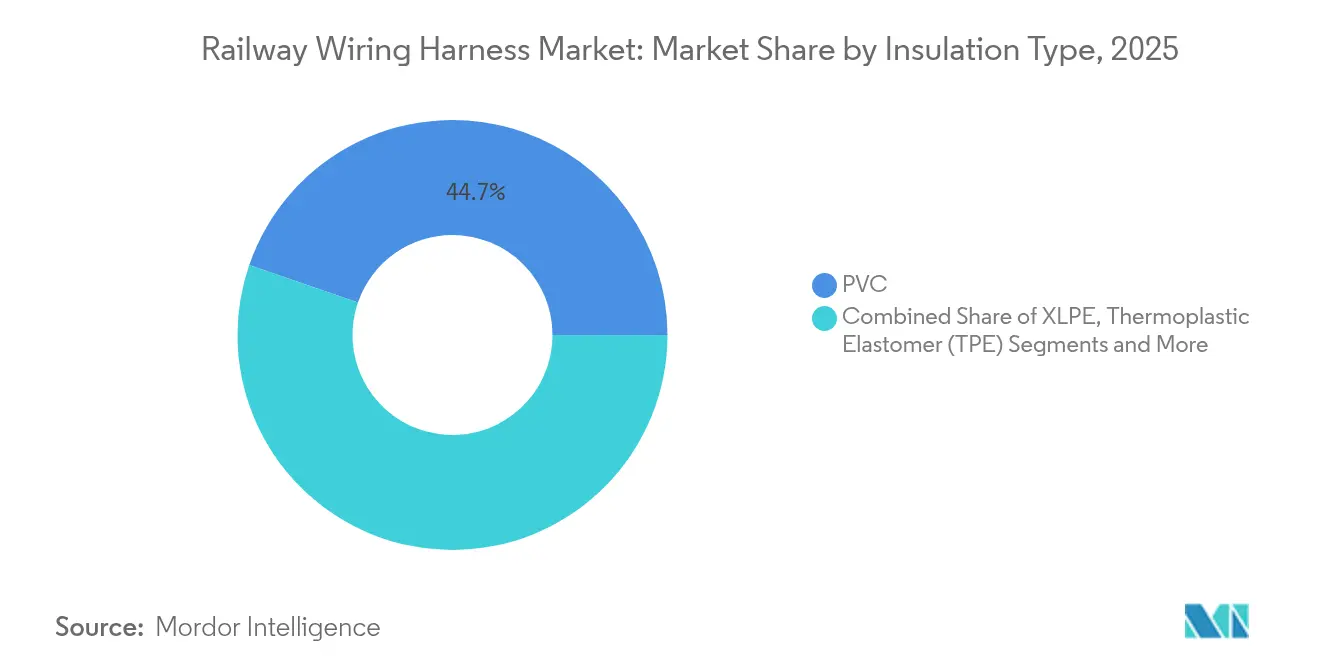

- Par type d'isolation, le PVC contrôlait 44,72 % de la taille du marché des faisceaux de câblage ferroviaire en 2025 ; les matériaux sans halogène et retardateurs de flamme (HFFR) progressent à un CAGR de 7,58 % sur la même période.

- Par matériau de fil, le cuivre détenait 58,15 % de la part du marché des faisceaux de câblage ferroviaire en 2025, tandis que la fibre optique devrait afficher un CAGR de 7,22 % jusqu'en 2031.

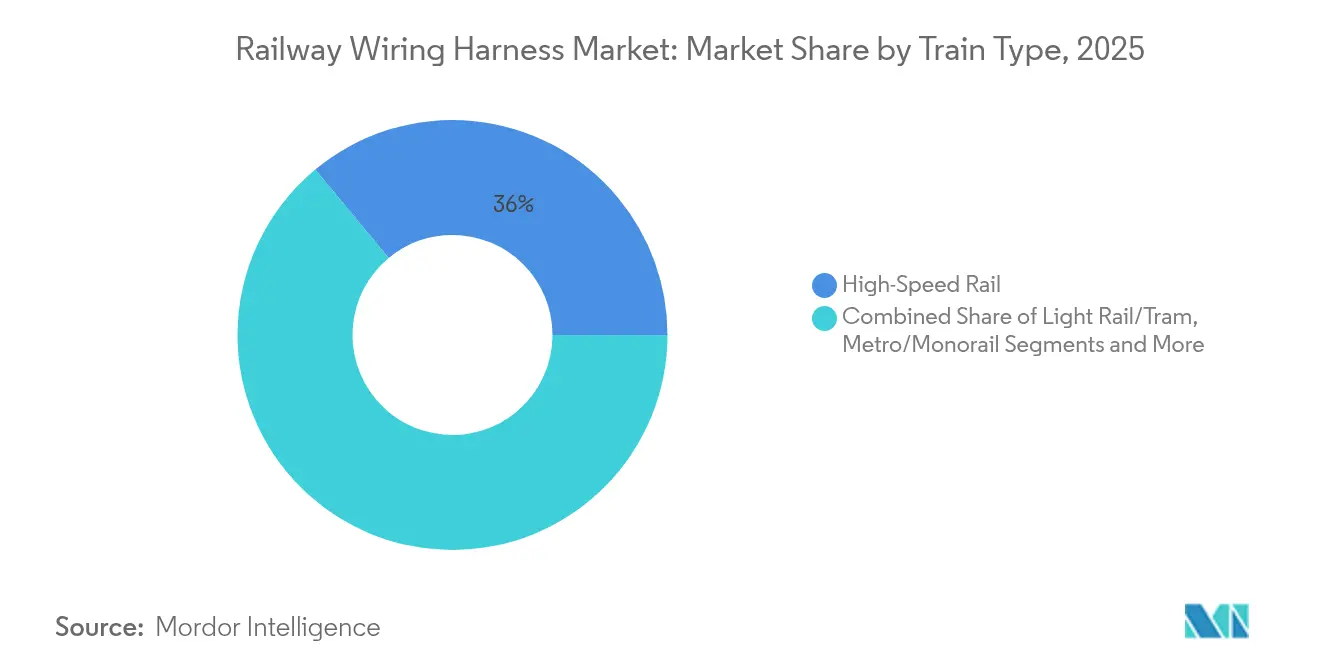

- Par type de train, le train à grande vitesse représentait 36,02 % de la taille du marché des faisceaux de câblage ferroviaire en 2025 ; le segment métro devrait croître à un CAGR de 6,18 % de 2026 à 2031.

- Par application, les systèmes de moteur et de traction ont sécurisé une part de 33,12 % en 2025, tandis que la connectivité infotainment devrait progresser à un CAGR de 7,89 % jusqu'en 2031.

- Par géographie, l'Asie-Pacifique était en tête avec une part de revenus de 44,05 % en 2025 ; la région devrait se développer à un CAGR de 7,45 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et Analyses du Marché

Analyse de l'Impact des Moteurs sur le Marché des Faisceaux de Câblage Ferroviaire*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Programmes gouvernementaux d'électrification ferroviaire | +1.8% | Mondial, avec une concentration en Inde, en Europe et en Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Expansion du réseau ferroviaire à grande vitesse | +1.2% | Cœur Asie-Pacifique, extension vers l'Europe et l'Amérique du Nord | Long terme (≥ 4 ans) |

| Demande de métros sans conducteur et équipés de CBTC | +0.9% | Centres urbains mondiaux, menés par l'Europe et l'Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Transition vers l'aluminium chemisé de cuivre (CCA) | +0.7% | Mondial, adoption précoce en Europe et en Amérique du Nord | Court terme (≤ 2 ans) |

| Câblage intelligent pour la maintenance prédictive | +0.5% | Marchés développés, extension vers les économies émergentes | Long terme (≥ 4 ans) |

| Règles de la taxonomie de l'UE | +0.4% | Europe, avec des répercussions réglementaires vers d'autres régions | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Programmes gouvernementaux d'électrification ferroviaire

L'Inde a achevé l'électrification à 98,83 % de son réseau à écartement normal de 69 512 km d'ici mars 2025, réduisant la consommation annuelle de diesel de 136 crore de litres.[1]« Électrification à 98,83 % du réseau à écartement normal réalisée », Ministère des Chemins de fer, indianrailways.gov.in La Lituanie a approuvé 398 millions EUR pour porter son réseau à 39 % d'électrification d'ici 2030 avec le soutien du Fonds de cohésion de l'UE. Le Banedanmark danois convertit 1 150 km de lignes régionales, citant une réduction de 40 % des coûts d'exploitation une fois alimentées. La Federal Railroad Administration américaine approuve désormais l'électrification intermittente associée à des locomotives bi-mode, un modèle rentable pour les corridors nord-américains. Dans l'ensemble des projets, la demande croît pour des faisceaux certifiés pour un service à 25 kV CA et une compatibilité électromagnétique robuste, soutenant des ajouts réguliers de volumes sur le marché.

Expansion du réseau à grande vitesse en Asie-Pacifique et en Europe

Le parlement vietnamien a approuvé 67 milliards USD pour une ligne Hanoï–Hô Chi Minh-Ville de 1 541 km visant des trajets de six heures et une hausse du PIB de 8 %. L'Allemagne a réservé 500 milliards EUR pour une infrastructure axée sur le ferroviaire, s'engageant à créer ou moderniser 744 km de voies d'ici 2030.[2]« L'Allemagne lance une stratégie d'investissement axée sur le ferroviaire », Ministère fédéral des Transports, bundesregierung.de L'élan politique américain comprend 8,2 milliards USD au titre de la loi bipartite sur les infrastructures, permettant le corridor Las Vegas–Los Angeles. Le projet Shinkansen Mumbai–Ahmedabad en Inde déploie une alimentation double 25 kV pour des opérations à 320 km/h. Ces grands programmes élèvent la demande de faisceaux de précision couvrant la traction, la signalisation et les services à large bande dans un matériel roulant aérodynamiquement optimisé.

Transition vers l'aluminium chemisé de cuivre (CCA)

Le cuivre au comptant s'échangeait près de 5 USD la livre début 2025, faisant grimper les factures de câbles jusqu'à 35 % pour les fabricants. Les câbles CCA refroidis par liquide de Leoni réduisent le poids jusqu'à 75 % tout en préservant la conductivité. BHP prévoit que la demande de cuivre augmentera de 70 % pour atteindre 50 millions de tonnes d'ici 2050, intensifiant les risques d'approvisionnement. L'assemblage automatisé de faisceaux, éprouvé dans les lignes automobiles par CelLink, offre aux fournisseurs ferroviaires une voie vers la maîtrise des coûts lorsqu'il est associé à des conducteurs plus légers. La lutte contre le vol incite les exploitants ferroviaires à adopter le CCA, dont la valeur de revente est inférieure à celle du cuivre pur. Les cas d'utilisation immédiats se concentrent sur le câblage de signalisation, où les performances haute fréquence sont rigoureusement testées avant les déploiements à l'échelle de la flotte.

Demande de métros sans conducteur et équipés de CBTC

Siemens Mobility automatisera le S-bane de Copenhague (170 km) jusqu'au niveau d'automatisation 4 d'ici 2033, améliorant la capacité aux heures de pointe.[3]« Communiqué de presse sur le contrat GoA4 du S-bane de Copenhague », Siemens Mobility, siemens.com Hitachi Rail a utilisé le CBTC 5G pour moderniser la ligne Crosstown de New York, réduisant le coût du cycle de vie tout en augmentant le débit de données.[4]« Déploiement du CBTC 5G sur la ligne Crosstown de New York », Hitachi Rail, hitachirail.com La ligne 12 du métro de Pékin intègre le compteur avancé Frauscher comme solution de secours certifiée SIL 4, une première dans le secteur en Chine. SNS Telecom prévoit 1,2 milliard USD de dépenses cumulées sur les réseaux ferroviaires 5G compatibles FRMCS de 2024 à 2027. Le système Kavach de l'Inde prévoit une couverture de 36 000 km d'ici 2030, avec 10 000 km en appel d'offres, libérant une demande considérable de faisceaux adaptés aux circuits de sécurité à large bande passante et redondants.

Analyse de l'Impact des Freins sur le Marché des Faisceaux de Câblage Ferroviaire*

| Contrainte | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Volatilité du prix du cuivre | -1.1% | Mondial, plus aiguë sur les marchés sensibles aux coûts | Court terme (≤ 2 ans) |

| Cycles d'homologation prolongés | -0.8% | Europe et Amérique du Nord, avec des répercussions réglementaires | Moyen terme (2 à 4 ans) |

| Pénuries de main-d'œuvre qualifiée | -0.6% | Marchés développés, émergentes dans les pôles de fabrication d'Asie-Pacifique | Long terme (≥ 4 ans) |

| Obstacles à la conformité CEM/IEM | -0.4% | Mondial, avec les exigences les plus strictes en Europe | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

La volatilité du prix du cuivre comprime les marges des équipementiers

Le rallye du cuivre en 2025 a mis les budgets à rude épreuve, poussant les constructeurs à différer les commandes de câbles et à renégocier les contrats chaque trimestre. Le seul secteur de la construction absorbe 20 % du cuivre américain, générant une inflation par répercussion pour les achats ferroviaires. BHP avertit que l'épuisement des mines pourrait dépasser la nouvelle offre malgré de forts signaux de prix. Les petits ateliers de fabrication de faisceaux manquent d'outils de couverture, de sorte que la compression des marges peut atteindre deux chiffres. Les prix élevés encouragent le vol, forçant les exploitants à déployer une surveillance supplémentaire et à substituer des conducteurs de moindre valeur. Ces pressions freinent les lancements de projets à court terme, réduisant les volumes d'expédition à court terme.

Cycles d'homologation prolongés pour les nouveaux matériaux

Les organismes notifiés européens (NoBo) doivent valider chaque nouveau composé en vertu de la décision 2010/713/UE, et les essais au feu selon la norme EN 45545-2 s'étendent sur douze mois pour les approbations de portée complète. Les fournisseurs investissant dans les matériaux HFFR ou les élastomères thermoplastiques supportent des coûts de portage supplémentaires en attendant la certification. Aux États-Unis, l'approbation technique de l'AAR (Association of American Railroads) ajoute une file d'attente séparée pour allonger encore les délais dans les applications de fret. Les jeunes entreprises trouvent le délai pluriannuel décourageant, ce qui favorise les acteurs établis disposant de bilans plus solides. Par conséquent, la pénétration du marché pour les matériaux innovants est en retard sur la maturité technologique, modérant la hausse pour une substitution rapide.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments du Marché des Faisceaux de Câblage Ferroviaire

Par type d'isolation :

le HFFR mène la dynamique d'innovationLe PVC a conservé sa position de leader avec une part de 44,72 % en 2025 grâce à son avantage de coût et à sa position établie. Le passage aux composés sans halogène et retardateurs de flamme s'accélère car le financement de la taxonomie de l'UE récompense désormais les matériaux à faible émission de fumée et la norme EN 45545-2 impose des seuils de toxicité stricts. Le HFFR affiche donc un CAGR de 7,58 %, le plus rapide parmi les catégories d'isolation, tandis que les commandes européennes se convertissent en masse. Le XLPE croît grâce à sa résistance diélectrique supérieure adaptée à la traction haute tension, tandis que l'élastomère thermoplastique se développe en raison de sa flexibilité dans les faisceaux de portes passagers. L'autre catégorie, principalement des mélanges de silicone et de fluoropolymère, couvre des utilisations de niche dans les zones à températures extrêmes.

Les catalyseurs réglementaires continuent de favoriser le HFFR malgré un délai d'homologation de 2 à 4 ans. Les limites de formaldéhyde de l'annexe XVII du règlement REACH de l'UE à partir d'août 2026 contraignent davantage les volumes de PVC, incitant les exploitants à accélérer les mises à jour des spécifications. Le règlement (UE) 2024/1781 sur l'écoconception ajoute des critères de recyclabilité, renforçant l'adoption sans halogène. Les fournisseurs capables de certifier rapidement de nouvelles formules captureront des marges premium. Ainsi, le marché des faisceaux de câblage ferroviaire connaît une redirection mesurée mais persistante de la demande d'isolation vers des composés durables qui satisfont à la fois les objectifs de sécurité et d'économie circulaire.

Par matériau de fil :

la fibre optique gagne du terrainLe cuivre continue de dominer avec une part de 58,15 %, mais les vents contraires sur les prix raviven l'intérêt pour le CCA. La fibre optique devrait délivrer un CAGR de 7,22 % jusqu'en 2031, alors que la maintenance prédictive, le Wi-Fi passager et la surveillance vidéo en temps réel intensifient les besoins en trafic de données. Les solutions de conducteurs hybrides dans l'autre segment servent des fonctions spécialisées telles que les liaisons d'alimentation par fibre dans les environnements de tunnels.

Les stratégies de numérisation stimulent la demande de fibre principalement en Europe, où les exploitants nationaux déploient des réseaux 5G en bord de voie. L'acquisition d'Südkabel par Sumitomo Electric pour 90 millions EUR étend les offres de câbles à fibre optique haute tension couplées aux câbles de traction. Parallèlement, la persistante volatilité du cuivre incite à explorer des alternatives à base d'aluminium, et le précédent automobile valide le CCA pour les lignes de signalisation. Sur la période de prévision, la composition des matériaux pivote progressivement vers des combinaisons qui équilibrent conductivité, bande passante, poids et coût.

Par type de train :

transformation par le métro sans conducteurLe train à grande vitesse détient une part de 36,02 %, soutenu par les mégaprojets en cours en Asie-Pacifique. Les systèmes de métro et de monorail, avec le sous-segment sans conducteur se développant le plus rapidement à un CAGR de 6,18 %, bénéficient des déploiements de niveau d'automatisation 4 à Copenhague, Paris et plusieurs villes chinoises. Le tramway et le rail léger progressent, tandis que les locomotives et les wagons de fret contribuent dans le contexte du regain d'intérêt pour l'électrification en Amérique du Nord.

La complexité des faisceaux évolue avec l'automatisation. Le matériel roulant sans conducteur nécessite des circuits de sécurité redondants, des débits de données plus élevés et des couches de cybersécurité intégrées. Cela se traduit par un plus grand nombre de conducteurs et un recours accru à des paires torsadées blindées sous feuillard. Les fournisseurs livrant des kits de faisceaux modulaires pré-assemblés gagnent en efficacité d'installation. Pendant ce temps, les locomotives de fret adoptent des architectures bi-mode qui nécessitent toujours un câblage robuste à 25 kV, mais en volumes inférieurs à ceux des flottes de passagers.

Par application :

forte progression de la connectivité infotainmentLes systèmes de moteur et de traction restent fondamentaux avec 33,12 % car chaque train électrifié requiert une distribution haute puissance. Le CVC suit, les exploitants recherchant un contrôle climatique économe en énergie, la demande pour l'éclairage avec des retrofits LED prolongeant les intervalles de maintenance. La croissance du marché des faisceaux de câblage ferroviaire pour l'infotainment devrait grimper avec un CAGR de 7,89 %, alors que les exploitants regroupent les données de trajet en temps réel, le contenu en streaming et les portails de commerce électronique.

La demande croissante en infotainment pousse les lignes de données, d'alimentation et d'antenne dans des torons modulaires uniques, améliorant l'installation et la maintenabilité. Parallèlement, le déploiement du système Kavach en Inde et les mises à niveau ETCS en Europe stimulent la demande dans les circuits de sécurité, notamment pour les dorsales Ethernet blindées et à fibre optique. Les fournisseurs peuvent intégrer des faisceaux multifonctions qui consolident les points de consommation dans les espaces de carrosserie encombrés et offrent des avantages en termes de coût et de poids pour les constructeurs de voitures.

Analyse géographique

Marché des Faisceaux de Câblage Ferroviaire en APAC

L'Asie-Pacifique contrôle 44,05 % des revenus et affiche un CAGR robuste de 7,45 % jusqu'en 2031. La Chine vise 50 000 km de voies à grande vitesse, et l'Inde finance 30 milliards USD de modernisation du réseau, notamment le corridor Mumbai–Ahmedabad basé sur le Shinkansen. Le Vietnam a approuvé la ligne Nord-Sud d'une valeur de 67 milliards USD, tandis que la Thaïlande coopère avec la Chine sur le chemin de fer transasiatique, chacun élevant la demande de faisceaux à haute spécification. La Banque asiatique de développement estime que les besoins d'investissement ferroviaire doivent atteindre 0,4 % du PIB régional d'ici 2035, soutenant une opportunité importante et à long terme.

Marché des Faisceaux de Câblage Ferroviaire en Europe

En Europe, le plan ferroviaire allemand de 500 milliards EUR, l'électrification en Lituanie et l'adoption à l'échelle continentale de l'ETCS se combinent pour stimuler les dépenses de remplacement et d'expansion. Les réglementations de la Taxonomie européenne et de la norme EN 45545-2 favorisent l'adoption de produits HFFR, et les objectifs simultanés de décarbonisation ouvrent la voie aux améliorations CCA et fibre optique. Le marché doit néanmoins faire face à des goulots d'étranglement en matière d'homologation qui peuvent ralentir l'arrivée de nouveaux matériaux.

Marché des Faisceaux de Câblage Ferroviaire dans les Amériques et en MEA

En Amérique du Nord, la loi bipartisane sur les infrastructures alloue 8,2 milliards USD aux corridors à grande vitesse, et la commande de voitures de 724,3 millions USD de la SEPTA témoigne de l'attrait pour les équipements produits localement. L'adoption de l'électrification intermittente et des locomotives bi-mode peut combler l'écart entre les flottes diesel et la couverture caténaire complète, élargissant progressivement la demande de faisceaux. L'Amérique du Sud, le Moyen-Orient et l'Afrique représentent des marchés plus modestes aujourd'hui, mais les projets au Brésil et en Arabie saoudite laissent entrevoir une croissance des volumes au fur et à mesure que la diversification économique et l'urbanisation progressent.

Paysage concurrentiel

La fragmentation du marché persiste, bien que la consolidation s'accélère alors que les leaders cherchent à acquérir de l'échelle et une expertise technologique. L'acquisition par Hitachi Rail de Thales Ground Transportation Systems pour 1,66 milliard EUR forme une entité de 7,3 milliards EUR qui vise un chiffre d'affaires d'un trillion de JPY et approfondit les capacités de signalisation. Siemens Mobility, Alstom et Wabtec se concentrent sur l'automatisation clé en main, stimulant la demande d'intégration de faisceaux au niveau des systèmes.

Les innovateurs en matériaux comme Leoni lancent des câbles CCA recyclables refroidis par liquide sous la gamme 100 % circulaire LIMEVERSE, revendiquant une réduction de poids de 75 %. Nexans rapporte une hausse organique de 14,1 % dans ses activités d'électrification, soutenue par des contrats ferroviaires et miniers. Samvardhana Motherson exploite 107 usines de faisceaux et s'aligne verticalement pour stabiliser la qualité et les coûts. Les challengers émergents comme CelLink démontrent une production de faisceaux modulaires entièrement automatisée qui compresse les délais de livraison et prend en charge les programmes à forte diversité.

La concurrence pivote désormais vers la valeur sur le cycle de vie plutôt que vers les simples ventes de composants. Les fournisseurs regroupent des logiciels de jumeau numérique, des analyses et la cybersécurité dans leurs propositions de câblage. Cette évolution est parallèle au pivot de l'industrie automobile vers les véhicules définis par logiciel, incitant TE Connectivity et Yazaki à se réorganiser autour de plateformes inter-domaines. Le succès repose sur la maîtrise simultanée de la réduction de poids, de l'automatisation et de la conformité réglementaire.

Leaders du secteur des faisceaux de câblage ferroviaire

TE Connectivity

Prysmian Group

Samvardhana Motherson

Leoni AG

Furukawa Electric

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Entreprises Couvertes dans ce Rapport sur le Marché des Faisceaux de Câblage Ferroviaire

- TE Connectivity

- Leoni AG

- Furukawa Electric Co.

- Prysmian Group

- Samvardhana Motherson Group

- Hitachi Metals Ltd

- Nexans SA

- LS Cable & System

- Huber+Suhner AG

- Belden Inc.

- Fujikura Ltd

- Molex LLC

- Yazaki Corporation

- Sumitomo Electric Industries

- Aptiv PLC

Lire l'Analyse des Entreprises du Marché des Faisceaux de Câblage Ferroviaire

Développements Récents dans le Secteur du Marché des Faisceaux de Câblage Ferroviaire

- Février 2025 : Siemens Mobility et Leonhard Weiss ont remporté un contrat Deutsche Bahn de 2,8 milliards EUR pour des technologies modernes de contrôle et de sécurité dans le cadre d'un engagement-cadre plus large de 6,3 milliards EUR.

- Décembre 2024 : Hitachi Rail, FirstGroup et Angel Trains ont conclu un accord de location de 14 nouvelles rames à cinq voitures de classe 80X d'une valeur de 500 millions GBP sur 10 ans, étendant le service en accès libre à la ligne Londres–Carmarthen.

- Mai 2024 : Hitachi Rail a finalisé son acquisition de Thales Ground Transportation Systems pour 1,66 milliard EUR, étendant ses opérations à 51 pays.

- Avril 2024 : Siemens Mobility a obtenu un contrat de 270 millions EUR pour moderniser le S-bane de Copenhague (170 km) jusqu'au niveau GoA 4, permettant une exploitation sans conducteur d'ici 2033.

Marché des Faisceaux de Câblage Ferroviaire Portée du rapport et méthodologie de recherche

Définitions du marché et couverture principale

Notre étude définit le marché des faisceaux de câbles ferroviaires comme la valeur des assemblages de câbles isolés nouvellement produits qui distribuent l'énergie, les signaux de contrôle et les données au sein des sous-systèmes du matériel roulant, y compris la propulsion, le chauffage, la ventilation et la climatisation, le freinage, l'éclairage, la sécurité et l'information des passagers, sur les plates-formes des métros, des trains légers, des trains à grande vitesse, des trains de marchandises et des locomotives.

Nous excluons explicitement de l'analyse les harnais vendus uniquement pour la signalisation latérale ou l'infrastructure d'électrification des voies.

Segments couverts dans ce rapport

- Par type d'isolation

- PVC

- XLPE

- Élastomère thermoplastique (TPE)

- Sans halogène à faible émission de fumée (HFFR)

- Autres

- Par matériau de fil

- Cuivre

- Aluminium chemisé de cuivre

- Fibre optique

- Autres

- Par type de train

- Train à grande vitesse

- Tramway / Rail léger

- Métro / Monorail

- Locomotives et wagons de fret

- Par application

- CVC

- Moteur et traction

- Éclairage

- Système de freinage

- Infotainment et connectivité

- Sécurité et signalisation

- Autres

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Reste de l'Amérique du Nord

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Europe

- Allemagne

- Royaume-Uni

- France

- Russie

- Espagne

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Inde

- Japon

- Corée du Sud

- Australie

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique

- Arabie Saoudite

- Émirats arabes unis

- Turquie

- Afrique du Sud

- Égypte

- Reste du Moyen-Orient et de l'Afrique

- Amérique du Nord

Sources de données, taille du marché et validation

Recherche primaire

Nous avons interrogé des fabricants de harnais, des ingénieurs d'équipementiers de matériel roulant, des responsables de dépôts et des acheteurs de sociétés de transport en commun en Asie-Pacifique, en Europe et en Amérique du Nord. Les informations sur les mètres de câble par voiture, l'évolution vers l'isolation sans halogène et les cycles d'approvisionnement régionaux ont comblé les lacunes des données clés et guidé les fourchettes d'hypothèses, donnant aux analystes de Mordor la confiance dans chaque variable utilisée.

Recherche documentaire

Nous avons commencé par cartographier les livraisons mondiales de matériel roulant par le biais de portails d'approvisionnement ouverts, des codes d'expédition Comtrade de l'ONU et des statistiques sur les flottes publiées par l'Union internationale des chemins de fer et Eurostat. Ensuite, nous avons recueilli les normes électriques, les spécifications d'isolation et les poids moyens des harnais auprès d'associations commerciales telles que la Railway Industry Association et d'organismes de normalisation qui publient la norme EN 50155 ou les lignes directrices de l'AAR. Les documents déposés par les entreprises, les présentations aux investisseurs et les commentaires trimestriels sur les expéditions ont fourni des tendances en matière de prix et de mélange de matériaux, tandis que les flux payants de D&B Hoovers et de Dow Jones Factiva nous ont aidés à comparer la répartition des revenus des principaux fournisseurs. Ces flux nous ont permis de dimensionner la demande historique et de détecter les inflexions de prix liées à la volatilité du cuivre. La liste ci-dessus est illustrative, et de nombreuses autres sources publiques et payantes ont été examinées à des fins de mise en contexte, de validation et de clarification.

Dimensionnement du marché et prévisions

Nous appliquons un modèle descendant de volume de livraison de stock roulant multiplié par le poids moyen du harnais et le prix de vente moyen pour obtenir les dépenses annuelles. Les résultats sont ensuite recoupés avec les revenus des fournisseurs échantillonnés, les vérifications des canaux et la demande de remise à neuf pour affiner les totaux. Les variables clés comprennent les livraisons de nouvelles voitures, les taux de remise à neuf, les courbes de prix du cuivre et du CCA, la migration du mélange d'isolation et les kilomètres d'électrification des métros. La régression multivariée, combinée à l'analyse de scénarios approuvés par les principaux répondants, sous-tend les prévisions pour la période 2025-2030. Lorsque la répartition des fournisseurs était manquante, les valeurs d'importation et les élasticités prix-volume historiques ont comblé les lacunes.

Cycle de validation et de mise à jour des données

Nos résultats font l'objet d'un examen par les pairs en deux étapes, de contrôles de variance par rapport à des indices indépendants de flottes et de produits de base, et les signaux d'anomalie déclenchent un nouveau contact avec les sources. Mordor actualise l'ensemble des données chaque année et publie des révisions intermédiaires en cas de chocs importants en matière de politique ou de prix, afin de garantir que les clients bénéficient toujours de l'information la plus récente.

Comment la taille du marché des faisceaux de câbles ferroviaires de Mordor Intelligence se compare à d'autres estimations publiées

Nous reconnaissons que les estimations publiées divergent souvent parce que les entreprises appliquent des champs d'application différents pour le matériel roulant, les paniers de matériaux, les hypothèses de l'ASP et les conversions monétaires.

Les principaux facteurs d'écart comprennent l'inclusion variable des modifications apportées par le marché secondaire, l'utilisation du prix de liste par rapport au prix de vente conseillé, et des cadences de rafraîchissement plus courtes qui ne tiennent pas compte de l'affaiblissement récent du cuivre.

Comparaison des points de repère

| Taille du marché | Source anonyme | Principal facteur d'écart |

|---|---|---|

| 2,85 MILLIARDS DE DOLLARS AMÉRICAINS (2025) | Renseignements sur le Mordor | Champ d'application aligné |

| USD 3,92 B (2024) | Conseil mondial A | Comprend le câblage le long des voies et l'escalade optimiste de l'ASP |

| USD 1,72 B (2024) | Recherche sur l'industrie B | Exclut les rénovations du métro et les perspectives de livraison prudentes. |

La comparaison montre que notre sélection rigoureuse du champ d'application, le suivi des variables et l'actualisation annuelle fournissent aux décideurs une base de référence équilibrée et transparente, qui repose sur des hypothèses claires et qui peut être facilement répétée.

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché des faisceaux de câblage ferroviaire ?

Le marché a atteint 3 milliards USD en 2026 et devrait croître jusqu'à 3,87 milliards USD d'ici 2031.

Quelle région est en tête du marché des faisceaux de câblage ferroviaire ?

L'Asie-Pacifique est en tête avec une part de revenus de 44,05 % en 2025 et se développe le plus rapidement à un CAGR de 7,45 %.

Pourquoi les câbles sans halogène gagnent-ils du terrain dans les applications ferroviaires ?

Le financement de la taxonomie de l'UE et les règles de sécurité incendie de la norme EN 45545-2 incitent les exploitants à remplacer le PVC par des matériaux à faible émission de fumée et sans halogène.

Comment l'aluminium chemisé de cuivre affectera-t-il les chaînes d'approvisionnement des faisceaux de câblage ferroviaire ?

Le CCA atténue la volatilité du prix du cuivre et réduit le poids des faisceaux jusqu'à 75 %, abaissant les coûts des matériaux et le risque de vol.

Qu'est-ce qui stimule la demande de fibre optique dans le câblage ferroviaire ?

La maintenance prédictive, le CBTC compatible 5G et la connectivité passager nécessitent des liaisons à large bande passante que la fibre optique assure le mieux.

Comment l'automatisation influence-t-elle la conception des faisceaux ?

Les systèmes de métro sans conducteur nécessitent des circuits de sécurité redondants et une grande capacité de données, entraînant le besoin de solutions de faisceaux modulaires et blindés optimisés pour une installation rapide.

Dernière mise à jour de la page le: