Taille et Part du Marché du Rail Connecté

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

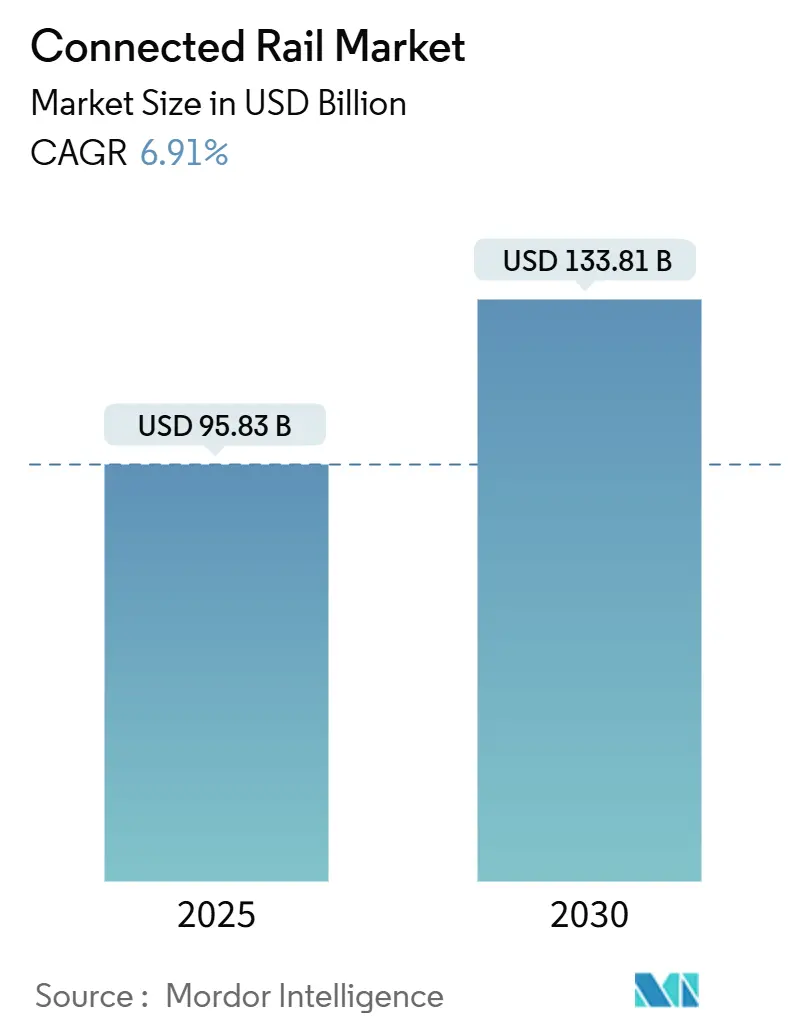

| Taille du Marché (2025) | 95.83 Milliards de dollars |

| Taille du Marché (2030) | 133.81 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 6.91% CAGR |

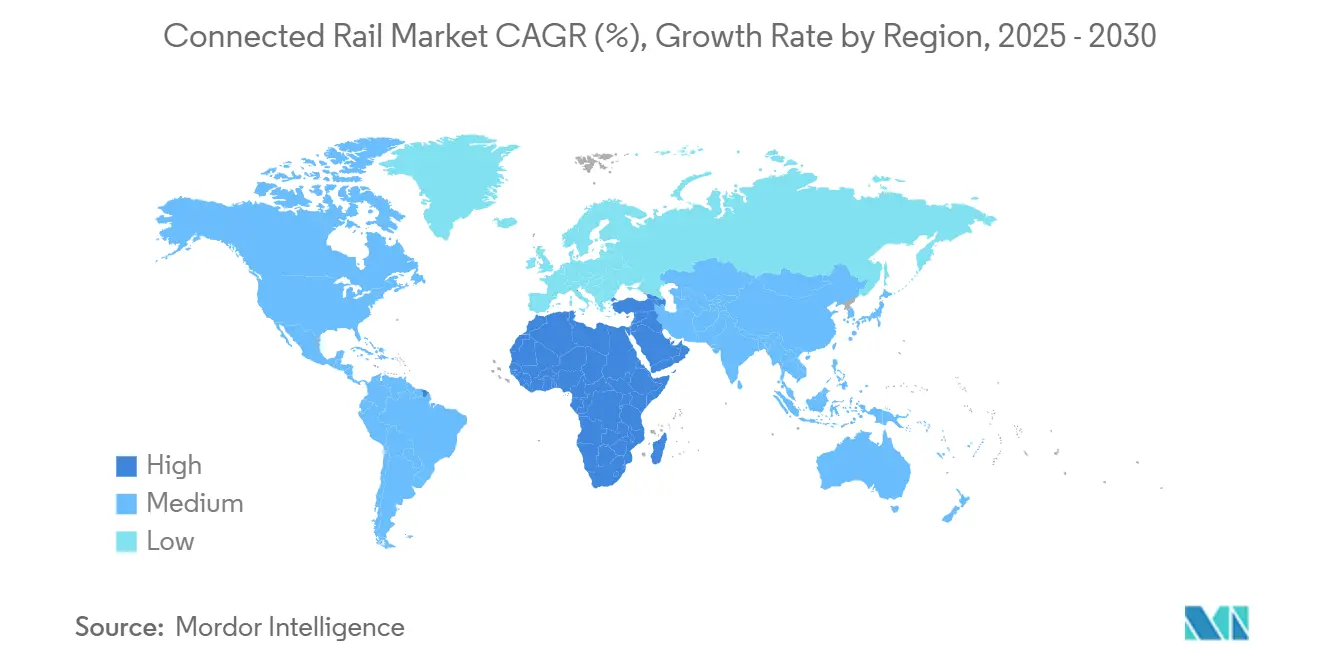

| Marché à la Croissance la Plus Rapide | Moyen-Orient et Afrique |

| Plus Grand Marché | Europe |

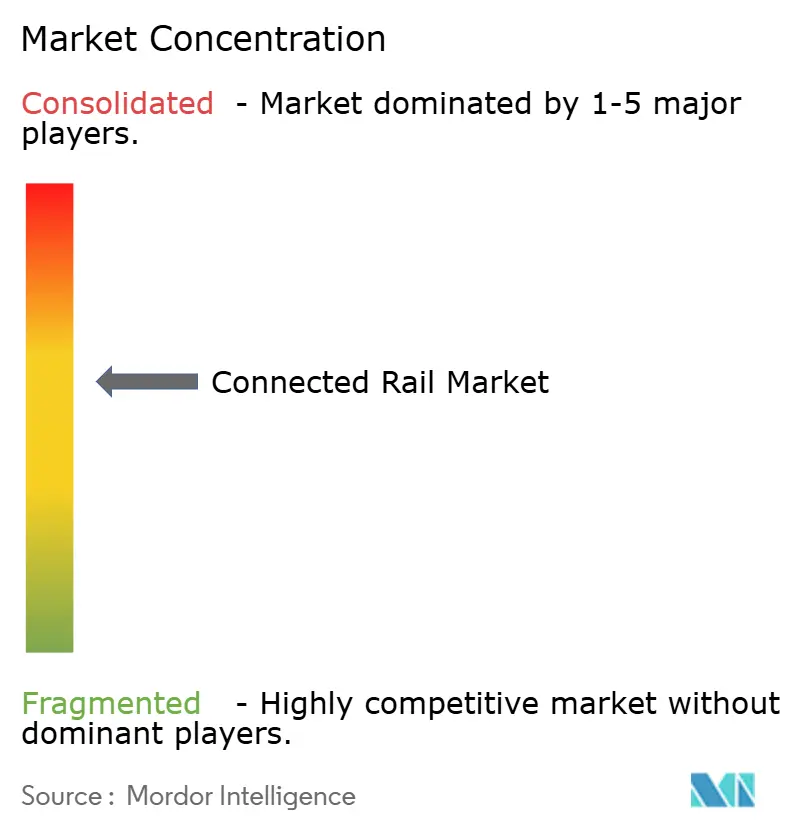

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché du Rail Connecté par Mordor Intelligence

La taille du Marché du Rail Connecté est estimée à 95,83 milliards USD en 2025, et devrait atteindre 133,81 milliards USD d'ici 2030, à un CAGR de 6,91 % au cours de la période de prévision (2025-2030). Des financements publics robustes, des pénuries de main-d'œuvre croissantes et des attentes croissantes des passagers en matière d'information en temps réel amplifient la demande d'infrastructure ferroviaire numérique. Des programmes fédéraux et régionaux à grande échelle en Europe, en Amérique du Nord et au Moyen-Orient compriment les cycles de remplacement traditionnels et accélèrent les taux de renouvellement technologique. Les fournisseurs qui combinent des capacités matérielles, logicielles et analytiques acquièrent des avantages de premier entrant à mesure que les opérateurs privilégient les plateformes intégrées qui réduisent le coût total de possession. Par ailleurs, la réaffectation du spectre pour les réseaux 5G privés et prêts pour le FRMCS positionne les corridors ferroviaires comme des bancs d'essai essentiels pour les déploiements cellulaires à mission critique, remodelant la dynamique concurrentielle entre les fournisseurs de connectivité.

Points Clés du Rapport

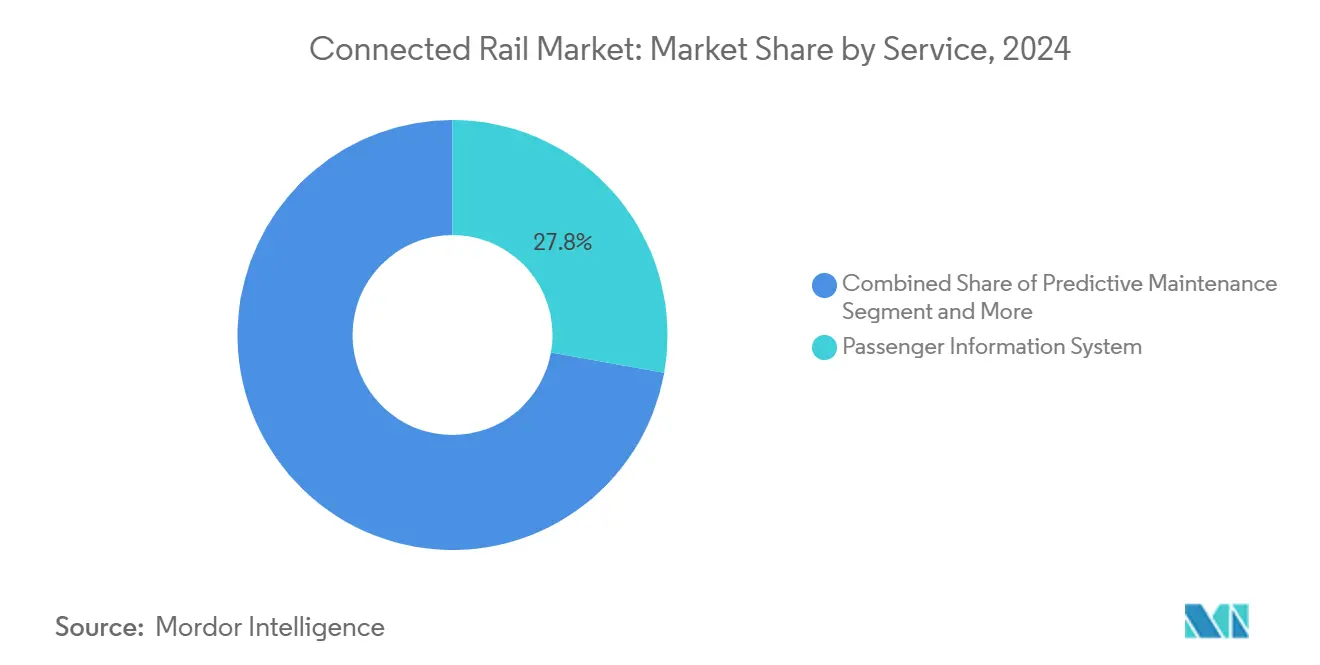

- Par service, les Systèmes d'Information aux Passagers ont dominé avec 27,83 % de la part du marché du rail connecté en 2024, tandis que la Maintenance Prédictive a progressé à un CAGR de 6,93 % jusqu'en 2030.

- Par système de signalisation ferroviaire, le Contrôle Positif des Trains a détenu 35,46 % de la part du marché du rail connecté en 2024 ; le Contrôle des Trains Basé sur les Communications devrait enregistrer un CAGR de 7,06 % jusqu'en 2030.

- Par type de matériel roulant, les Unités Électriques Multiples ont représenté 21,37 % de la part du marché du rail connecté en 2024 ; les Tramways et Véhicules de Métro Léger devraient se développer à un CAGR de 7,11 % jusqu'en 2030.

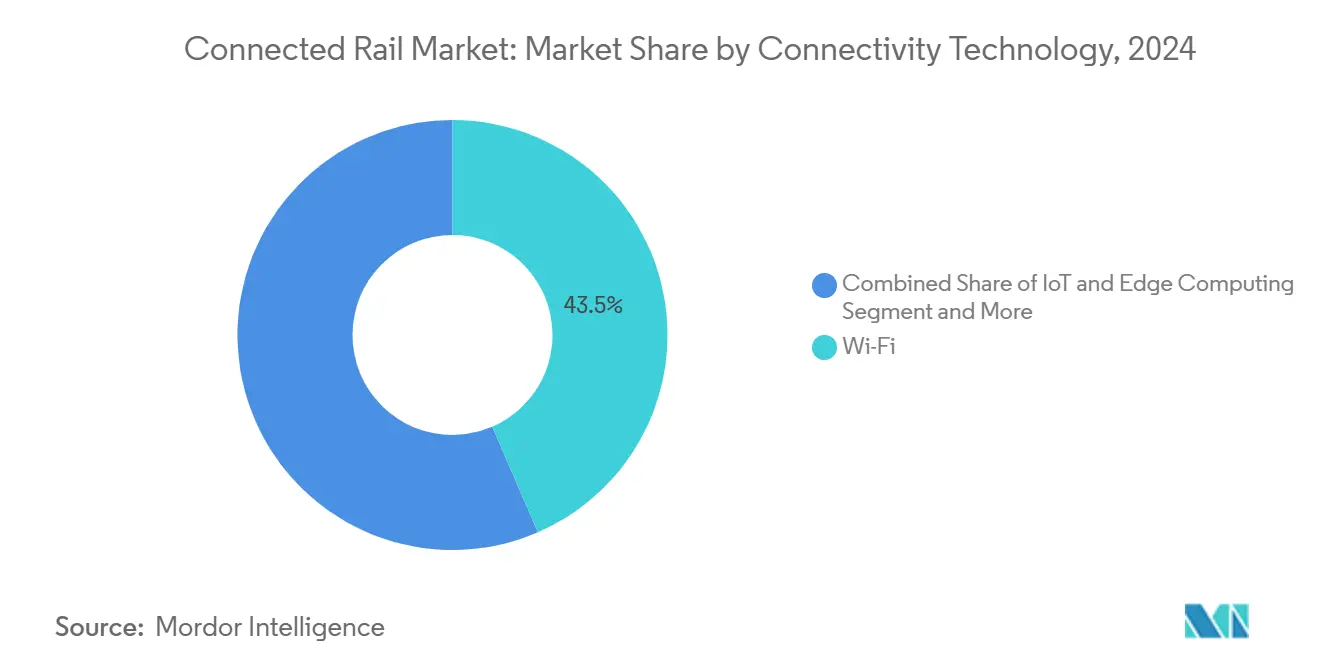

- Par technologie de connectivité, les systèmes Wi-Fi ont commandé 43,48 % de la part du marché du rail connecté en 2024, tandis que les solutions cellulaires 5G privées et prêtes pour le FRMCS croissent à un CAGR de 6,95 % jusqu'en 2030.

- Par application, la Sécurité et la Sûreté ont maintenu 27,78 % de la part du marché du rail connecté en 2024. L'Efficacité Opérationnelle devrait enregistrer l'expansion la plus rapide, progressant à un CAGR de 6,99 % jusqu'en 2030.

- Par géographie, l'Europe a contrôlé 28,21 % de la part du marché du rail connecté en 2024 ; la région Moyen-Orient & Afrique est en voie d'atteindre un CAGR de 7,03 % jusqu'en 2030.

Tendances et Perspectives du Marché Mondial du Rail Connecté

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions du CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Financement Public | +1.8% | Mondial, avec l'UE et l'Amérique du Nord en tête | Moyen terme (2-4 ans) |

| Retour sur Investissement de la Maintenance Prédictive | +1.5% | Mondial, adoption précoce en Europe et en Asie-Pacifique | Moyen terme (2-4 ans) |

| Demande des Passagers pour une Connectivité en Temps Réel | +1.2% | Mondial, concentré dans les métros urbains | Court terme (≤ 2 ans) |

| Déploiements de Corridors 5G Privés et FRMCS | +1.0% | Europe en premier, expansion vers l'Asie-Pacifique et le Moyen-Orient et Afrique | Long terme (≥ 4 ans) |

| Écosystèmes d'API Ouverts Prêts pour la Mobilité en tant que Service | +0.8% | Focus sur l'Europe et l'Amérique du Nord | Moyen terme (2-4 ans) |

| Pénuries d'Équipages de Fret Stimulant l'Automatisation | +0.7% | Amérique du Nord et Australie principalement | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Financement Public et Mandats de Rail Numérique

Les programmes fédéraux et supranationaux réduisent de plusieurs années les délais de retour sur investissement habituels en finançant de larges segments de la numérisation ferroviaire. La loi bipartisane américaine sur les infrastructures alloue un investissement considérable à la modernisation du réseau, tandis que l'Administration Fédérale des Chemins de Fer s'oriente vers une surveillance continue obligatoire de la géométrie des voies, ce qui poussera les opérateurs au-delà des inspections visuelles périodiques[1]« Comité Consultatif sur la Sécurité Ferroviaire — Système de Mesure de la Géométrie des Voies », Administration Fédérale des Chemins de Fer, fra.dot.gov . Le cadre japonais de 5G privée permet un spectre dédié pour les essais de Shinkansen autonomes prévus pour 2029[2]« Attribution du Spectre 5G Privé pour le Ferroviaire », Ministère des Affaires Intérieures et des Communications du Japon, mic.go.jp. En Europe, l'Entreprise Commune EU-Rail coordonne des projets de validation FRMCS de 34 mois, accélérant la normalisation avant la mise à jour CCS-TSI de 2027. Ensemble, ces mandats anticipent la demande, permettant aux fournisseurs d'atteindre des économies de volume plusieurs années avant ce que permettrait une adoption uniquement portée par le marché.

Retour sur Investissement de la Maintenance Prédictive et Gains de Disponibilité

Les opérateurs qui exploitent des capteurs IoT et l'apprentissage automatique réduisent les pannes et prolongent la durée de vie des actifs. La SNCF a réduit de moitié les pannes de trains et diminué d'un tiers les dépenses de maintenance après avoir déployé des diagnostics prédictifs sur le matériel roulant[3]« Rapport de Performance de la Maintenance Prédictive », SNCF, sncf.com . Le partenariat analytique d'IBM avec Downer Rail a amélioré la fiabilité de plus de moitié pour une flotte australienne. À mesure que les coûts des capteurs baissent et que les ressources cloud évoluent, les opérateurs plus petits peuvent désormais accéder à des outils prédictifs de niveau entreprise sans investissement lourd sur site, stimulant davantage l'adoption sur le marché du rail connecté.

Demande des Passagers pour une Connectivité en Temps Réel

Les voyageurs natifs des smartphones attendent des mises à jour en direct, la billetterie numérique et le divertissement en cours de trajet. East Midlands Railway monétise les systèmes d'information aux passagers grâce à la publicité ciblée et aux niveaux Wi-Fi premium. Transport for London a signalé que les transactions sans contact ont atteint les quatre cinquièmes de tous les passages en 2024, validant l'argument commercial en faveur de la collecte de tarifs en boucle ouverte. Pourtant, les opérateurs doivent équilibrer la bande passante des passagers avec les communications critiques pour la sécurité sur un spectre limité, ce qui incite beaucoup d'entre eux à séparer le trafic grand public et opérationnel via des réseaux cellulaires privés.

Déploiements de Corridors 5G Privés et FRMCS

Un spectre ferroviaire dédié élimine les problèmes de contention observés sur le LTE public. Deutsche Bahn et Nokia exploitent un pilote 5G privé en direct qui diffuse des flux de position et de vidéo en temps réel vers le contrôle du trafic[4]« Pilote Rail 5G », Deutsche Bahn, db.de . L'UE a harmonisé les fréquences 874,4–880 MHz et 919,4–925 MHz pour le FRMCS, offrant la certitude dont les équipementiers ont besoin pour produire des radios en masse. Des accords de partage d'infrastructure émergent pour réduire la charge en capital, en particulier pour les lignes secondaires à plus faibles volumes de passagers.

Analyse de l'Impact des Freins*

| Frein | (~) % d'Impact sur les Prévisions du CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| CAPEX Élevé et Longs Cycles de Retour sur Investissement | -1.2% | Mondial, affectant particulièrement les opérateurs plus petits | Long terme (≥ 4 ans) |

| Cybersécurité Croissante | -0.8% | Mondial, avec des exigences plus strictes en Amérique du Nord et dans l'UE | Moyen terme (2-4 ans) |

| Feuilles de Route Nationales du Spectre Peu Claires | -0.6% | Europe en premier, avec des répercussions sur l'Asie-Pacifique et le Moyen-Orient et Afrique | Moyen terme (2-4 ans) |

| Obstacles à l'Interopérabilité des Systèmes Hérités | -0.5% | Mondial, concentré dans les réseaux ferroviaires matures | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

CAPEX Élevé et Longs Cycles de Retour sur Investissement

Les budgets d'investissement peinent à absorber les rénovations numériques à grande échelle. Le Cadre des Systèmes de Contrôle des Trains de Network Rail illustre l'investissement requis pour les mises à niveau de signalisation à l'échelle nationale. Les lignes de fret plus petites et les lignes de passagers régionales reportent souvent les projets à moins que des subventions ne compensent les dépenses initiales, exacerbant un paysage de déploiement à deux vitesses qui pourrait entraver l'interopérabilité du réseau.

Cybersécurité Croissante et Coûts de Conformité

L'élargissement de la connectivité accroît les surfaces d'attaque. L'Administration de la Sécurité des Transports impose désormais des exercices annuels et des analyses de vulnérabilité aux opérateurs ferroviaires. Alstom a contribué à l'élaboration de la norme IEC 63452, première norme mondiale de cybersécurité spécifique au ferroviaire, ajoutant de nouvelles couches d'audit à chaque projet majeur. La conformité grève les budgets d'exploitation, en particulier pour les transporteurs ayant besoin de consultants spécialisés, tempérant l'expansion du marché du rail connecté.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Service : La Maintenance Prédictive Gagne en Dynamisme

Les Systèmes d'Information aux Passagers ont détenu une part de 27,83 % sur le marché du rail connecté en 2024, soulignant leur rôle dans l'amélioration de la satisfaction des clients sur les services de métro et interurbains. Bien que la Maintenance Prédictive représente une base de revenus plus modeste, elle devrait mener la croissance à un CAGR de 6,93 % jusqu'en 2030, à mesure que la baisse des prix des capteurs et le retour sur investissement prouvé attirent les opérateurs aux budgets contraints. Le Suivi et la Surveillance des Trains continuent d'être adoptés régulièrement en raison des mandats de visibilité réglementaire, et la Collecte Automatisée des Tarifs bénéficie de la saturation des paiements sans contact dans les corridors développés.

Les plateformes d'analyse prédictive apportent une valeur mesurable en convertissant les données de condition en temps réel en calendriers de maintenance exploitables, réduisant les interruptions de service et le gaspillage de pièces de rechange. Les services de Mobilité et de Divertissement des Passagers font face à des défis de priorisation lorsque les opérateurs les évaluent par rapport aux mises à niveau critiques pour la mission, mais les niveaux Wi-Fi premium à bord génèrent des revenus annexes qui justifient un déploiement sélectif. Les plateformes intégrées, telles que le déploiement d'Astana par SWARCO, regroupent plusieurs couches de services, réduisant les coûts par capacité et augmentant la fiabilité.

Par Système de Signalisation Ferroviaire : Le CBTC s'Accélère Malgré la Dominance du PTC

Le Contrôle Positif des Trains a commandé 35,46 % du marché du rail connecté en 2024 en raison des mandats nord-américains. La croissance se modère à l'avenir à mesure que les déploiements entrent en phase de maintenance. Le Contrôle des Trains Basé sur les Communications est prévu à un CAGR de 7,06 %, porté par les opérateurs de métro cherchant à gagner 30 % de capacité sans construire de nouvelles voies. Les systèmes de Contrôle Automatique des Trains restent essentiels pour les lignes à grande vitesse nécessitant une application granulaire de la vitesse.

Les conversions ETCS Niveau 2 en cours dans les corridors européens illustrent l'horizon d'investissement soutenu : ÖBB prévoit plus de trois mille kilomètres de couverture d'ici 2038. Des fournisseurs comme Hitachi Rail investissent massivement dans des laboratoires CBTC pour pérenniser leurs portefeuilles en vue d'une exploitation sans conducteur. La normalisation via EU-Rail réduit les frictions d'intégration et soutient les services transfrontaliers, un facteur critique pour les entreprises ferroviaires multinationales.

Par Type de Matériel Roulant : Le Rail Léger Mène la Trajectoire de Croissance

Les Unités Électriques Multiples représentaient 21,37 % du marché du rail connecté en 2024, les opérateurs suburbains et interurbains appréciant leur flexibilité automotrice. Cependant, les Tramways et Véhicules de Métro Léger devraient se développer à un CAGR de 7,11 %, bénéficiant des réglementations sur les émissions en centre-ville et de la densification urbaine. Les Locomotives Diesel maintiennent leur pertinence dans le fret, mais les nouvelles commandes se concentrent sur les variantes bi-carburant ou prêtes à l'hydrogène.

Les groupes motopropulseurs électriques à batterie et à pile à combustible hydrogène gagnent en dynamisme grâce à la baisse des prix des batteries et aux incitations politiques. Les véhicules de métro continuent d'enregistrer des ajouts progressifs liés à la croissance démographique, tandis que les voitures de voyageurs conventionnelles perdent des parts à mesure que les opérateurs passent aux formations à unités multiples. Les wagons de fret intègrent la télématique pour suivre les conditions de la cargaison et le kilométrage, créant de nouveaux flux de données qui alimentent les plateformes de maintenance et de logistique.

Par Technologie de Connectivité : La 5G Privée Défie la Dominance du Wi-Fi

Compte tenu de son faible coût d'entrée et de sa compatibilité ascendante avec les appareils des passagers, le Wi-Fi a conservé 43,48 % du marché du rail connecté en 2024. Les réseaux 5G privés et prêts pour le FRMCS, dont le CAGR est prévu à 6,95 %, offrent une latence déterministe et une sécurité renforcée, essentielles pour l'exploitation autonome et les diagnostics avancés. Les nœuds de calcul en périphérie amplifient la valeur en traitant les flux de capteurs localement, réduisant les besoins de transport.

Les liaisons véhicule-à-tout (V2X) émergent dans les cas d'utilisation de la sécurité aux passages à niveau et de l'automatisation des cours de triage. La normalisation de l'UE débloque des économies d'échelle sur les équipements, tandis que les transporteurs nord-américains explorent le transport en ondes millimétriques sans licence pour contourner les enchères de spectre. Les premiers pilotes indiquent que les architectures hybrides, Wi-Fi pour les passagers et 5G pour les opérations, offrent le meilleur équilibre coût-bénéfice.

Par Application : L'Efficacité Opérationnelle Stimule la Croissance Future

La Sécurité & Sûreté a dominé avec 27,78 % du marché du rail connecté en 2024, les objectifs de conformité guidant les dépenses. L'Efficacité Opérationnelle, prévue à un CAGR de 6,99 %, capte l'attention des dirigeants à mesure que les coûts énergétiques augmentent et que la disponibilité des équipages se resserre. Les services aux passagers en temps réel continuent de gagner des parts mais à un rythme plus lent dans les marchés matures ; la Billetterie Intelligente présente le plus grand potentiel dans les économies émergentes en transition du paiement en espèces vers le numérique.

Les suites analytiques intégrées consolident les garanties de sécurité avec les tableaux de bord d'efficacité, aidant les régulateurs à prévoir les congestions et à réacheminer proactivement le trafic. Des projets transfrontaliers tels que le corridor Network Rail–ProRail prouvent les avantages du partage de données pour la ponctualité et l'optimisation énergétique. Les plateformes unifiées qui prennent en charge les deux applications réduisent les coûts d'intégration tout en élevant la conscience situationnelle.

Analyse Géographique

L'Europe a mené les revenus mondiaux avec 28,21 % du marché du rail connecté en 2024, portée par le programme d'innovation EU-Rail et un plan de spectre FRMCS harmonisé qui minimise la fragmentation des équipements. Le programme Digitale Schiene Deutschland de l'Allemagne alloue des ressources aux pilotes FRMCS et aux opérations automatiques de trains, renforçant le leadership technologique de la région. La Spécification Technique d'Interopérabilité pour le Contrôle-Commande et la Signalisation garantit la compatibilité ascendante, assurant de longues durées de vie des actifs même lors des migrations.

La région Moyen-Orient & Afrique affiche la trajectoire la plus rapide, ciblant un CAGR de 7,03 % jusqu'en 2030. Le Landbridge d'Arabie Saoudite, le Métro de Riyad et le Chemin de Fer à Grande Vitesse Haramain illustrent comment les États riches en pétrole déploient des systèmes connectés pour diversifier leurs économies et améliorer le tourisme. Les Émirats Arabes Unis intègrent le rail dans des cadres de villes intelligentes plus larges, stimulant la demande de capteurs IoT, de collecte de tarifs et d'API d'information aux passagers.

L'Amérique du Nord accélère l'adoption grâce au stimulus ferroviaire de la loi bipartisane sur les infrastructures et aux prochains mandats de surveillance de la géométrie des voies de la FRA. Le cadre canadien de Contrôle Amélioré des Trains relève le niveau de performance de base pour la protection avancée des trains. L'Asie-Pacifique présente des schémas hétérogènes : le programme d'automatisation du Shinkansen japonais vise des trajets sans conducteur d'ici le milieu des années 2030. La Chine poursuit son expansion à grande vitesse, et l'Inde se concentre sur les mises à niveau de sécurité de son vaste réseau conventionnel.

Paysage Concurrentiel

Le marché du rail connecté présente une consolidation modérée, les principaux fournisseurs d'infrastructure rachetant des entreprises technologiques de niche pour combler des lacunes de capacité. L'acquisition par Hitachi Rail de Thales Ground Transportation Systems ajoute une profondeur en cybersécurité et une expertise FRMCS. L'achat par Wabtec de Dellner Couplers aligne les portefeuilles mécaniques et numériques, permettant des offres de bout en bout.

La différenciation concurrentielle se déplace vers les logiciels et l'analytique plutôt que vers les intrants matériels. Les fournisseurs capables de superposer la maintenance prédictive, l'optimisation du trafic et la cybersécurité sur les systèmes de signalisation remportent des contrats de service pluriannuels qui génèrent des revenus récurrents. La compétence en 5G privée et la certification FRMCS sont de nouveaux critères d'achat pour les opérateurs planifiant l'extinction du GSM-R. Les entrants technologiques plus petits axés sur le fret exploitent les espaces blancs dans l'automatisation des cours de triage et les solutions de pénurie d'équipages, présentant des cibles d'acquisition pour les groupes diversifiés.

Les capacités de cybersécurité occupent désormais une place centrale dans la sélection des fournisseurs. La TSA et l'UE imposent des normes rigoureuses, incitant à des partenariats entre spécialistes ferroviaires et entreprises de sécurité informatique. Les efforts de normalisation menés par l'Agence de l'Union Européenne pour les Chemins de Fer réduisent la différenciation matérielle, faisant des écosystèmes logiciels et du support de service à vie les principaux champs de bataille pour les leaders du marché.

Leaders du Secteur du Rail Connecté

Siemens Mobility

Alstom

Hitachi Rail

Thales Group

Wabtec Corporation

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Février 2025 : Deutsche Bahn a attribué à Siemens Mobility un contrat de 2,8 milliards EUR pour numériser 3 000 km de voies allemandes avec l'ETCS Niveau 2, des radios prêtes pour le FRMCS et des centres de contrôle intégrés.

- Janvier 2025 : l'UIC a lancé le projet FP2-MORANE-2 d'une valeur de 13,5 millions EUR pour valider le FRMCS dans les corridors européens, impliquant Deutsche Bahn, Network Rail, SBB, Alstom, Ericsson, Hitachi Rail, Nokia et Siemens.

- Mai 2024 : Hitachi Rail a finalisé l'acquisition de Thales Ground Transportation Systems pour 1,66 milliard EUR, élargissant son portefeuille de signalisation et de communications.

Périmètre du Rapport Mondial sur le Marché du Rail Connecté

| Système d'Information aux Passagers |

| Maintenance Prédictive |

| Suivi et Surveillance des Trains |

| Collecte Automatisée des Tarifs |

| Mobilité et Divertissement des Passagers |

| Contrôle Positif des Trains (PTC) |

| Contrôle des Trains Basé sur les Communications (CBTC) |

| Contrôle Automatique des Trains (ATC) |

| Locomotive Diesel |

| Locomotive Électrique |

| Unité Électrique Multiple (EMU) |

| Unité Diesel Multiple (DMU) |

| Tramway et Véhicule de Métro Léger |

| Véhicule de Métro et de Métro Souterrain |

| Voiture de Voyageurs |

| Wagon de Fret |

| Wi-Fi |

| Cellulaire (4G/5G) |

| IoT et Calcul en Périphérie |

| Communication V2X |

| Services aux Passagers en Temps Réel |

| Sécurité et Sûreté |

| Efficacité Opérationnelle |

| Billetterie Intelligente |

| Amérique du Nord | États-Unis |

| Canada | |

| Reste de l'Amérique du Nord | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Europe | Royaume-Uni |

| Allemagne | |

| Espagne | |

| Italie | |

| France | |

| Russie | |

| Reste de l'Europe | |

| Asie-Pacifique | Inde |

| Chine | |

| Japon | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | Émirats Arabes Unis |

| Arabie Saoudite | |

| Turquie | |

| Égypte | |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique |

| Par Service | Système d'Information aux Passagers | |

| Maintenance Prédictive | ||

| Suivi et Surveillance des Trains | ||

| Collecte Automatisée des Tarifs | ||

| Mobilité et Divertissement des Passagers | ||

| Par Système de Signalisation Ferroviaire | Contrôle Positif des Trains (PTC) | |

| Contrôle des Trains Basé sur les Communications (CBTC) | ||

| Contrôle Automatique des Trains (ATC) | ||

| Par Type de Matériel Roulant | Locomotive Diesel | |

| Locomotive Électrique | ||

| Unité Électrique Multiple (EMU) | ||

| Unité Diesel Multiple (DMU) | ||

| Tramway et Véhicule de Métro Léger | ||

| Véhicule de Métro et de Métro Souterrain | ||

| Voiture de Voyageurs | ||

| Wagon de Fret | ||

| Par Technologie de Connectivité | Wi-Fi | |

| Cellulaire (4G/5G) | ||

| IoT et Calcul en Périphérie | ||

| Communication V2X | ||

| Par Application | Services aux Passagers en Temps Réel | |

| Sécurité et Sûreté | ||

| Efficacité Opérationnelle | ||

| Billetterie Intelligente | ||

| Par Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Reste de l'Amérique du Nord | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Royaume-Uni | |

| Allemagne | ||

| Espagne | ||

| Italie | ||

| France | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Inde | |

| Chine | ||

| Japon | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Émirats Arabes Unis | |

| Arabie Saoudite | ||

| Turquie | ||

| Égypte | ||

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions Clés Répondues dans le Rapport

Quelle est la valorisation du marché du rail connecté en 2025 ?

La taille du marché du rail connecté a atteint 95,83 milliards USD en 2025.

À quelle vitesse le marché du rail connecté devrait-il croître ?

Les revenus devraient augmenter pour atteindre 133,81 milliards USD d'ici 2030, reflétant un CAGR de 6,91 %.

Quelle catégorie de service se développe le plus rapidement ?

La maintenance prédictive est prévue à un CAGR de 6,93 % jusqu'en 2030, sur la base de la solidité du retour sur investissement prouvé.

Quelle région affiche le taux de croissance le plus élevé ?

La région Moyen-Orient et Afrique est en tête avec un CAGR de 7,03 %, alimenté par des investissements ferroviaires à grande échelle.

Pourquoi les réseaux 5G privés gagnent-ils du terrain dans le ferroviaire ?

Ils fournissent une connectivité dédiée à faible latence, essentielle pour l'exploitation autonome et l'analytique avancée.

Quels sont les principaux obstacles à l'adoption ?

Les dépenses d'investissement élevées, les longues périodes de retour sur investissement et les coûts croissants de conformité en matière de cybersécurité restent les principaux freins.

Dernière mise à jour de la page le: