Taille et part du marché automobile des TPMS

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 10.23 Milliards de dollars |

| Taille du Marché (2031) | 15.04 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 8.02% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché automobile des TPMS par Mordor Intelligence

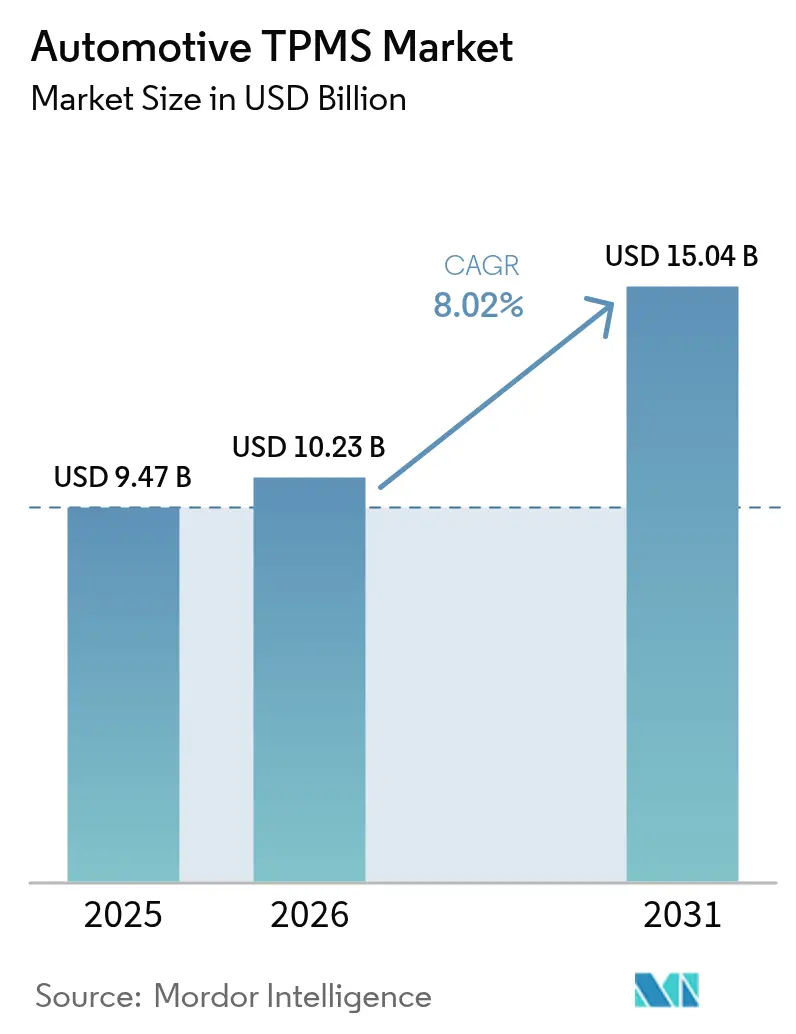

La taille du marché automobile des TPMS devrait s'étendre de 9,47 milliards USD en 2025 et 10,23 milliards USD en 2026 à 15,04 milliards USD d'ici 2031, enregistrant un TCAC de 8,02 % entre 2026 et 2031. Les architectures à capteurs directs ont dominé les revenus en 2025, mais le marché automobile des TPMS s'oriente déjà vers des modules intégrés et des fréquences ultra-large bande à mesure que les plateformes de véhicules connectés se développent. L'électrification amplifie les pénalités de perte d'autonomie dues au sous-gonflage, incitant les constructeurs automobiles à considérer la télémétrie des pneus comme un élément central de la gestion de l'énergie. Les flottes regroupent les données des TPMS avec des tableaux de bord de maintenance prédictive, tandis que les assureurs commencent à lier la conformité à la pression des pneus à des remises sur les primes. Les règles de cybersécurité promulguées par l'UNECE élèvent le niveau d'authentification des capteurs tout en ouvrant des voies aux fournisseurs pour se différencier en certifiant des pipelines de mise à jour sécurisés par voie hertzienne.

Principaux enseignements du rapport

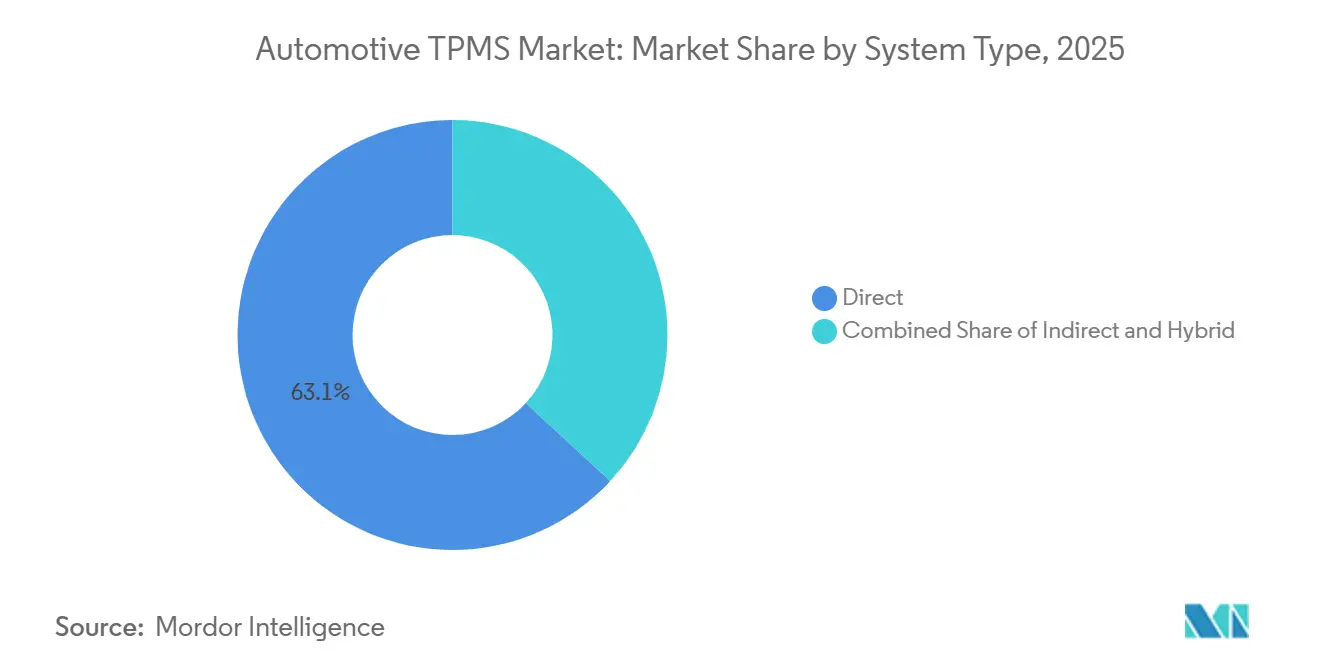

- Par type de système, les solutions directes ont dominé avec 63,11 % de la part du marché automobile des TPMS en 2025 ; les hybrides indirect-direct devraient afficher le TCAC le plus rapide de 8,17 % jusqu'en 2031.

- Par technologie de capteur, les dispositifs capacitifs MEMS détenaient 51,62 % de la taille du marché automobile des TPMS en 2025, tandis que la technologie piézoélectrique progresse à un TCAC de 8,23 % jusqu'en 2031.

- Par méthode de montage, le montage sur valve de tige représentait 67,25 % du marché automobile des TPMS en 2025, et les modules de pneus intégrés se développent à un TCAC de 8,25 % jusqu'en 2031.

- Par bande de fréquence, la classe 433 MHz commandait 53,26 % de la part du marché automobile des TPMS en 2025 ; les fréquences 2,4 GHz + UWB progressent à un TCAC de 8,33 % jusqu'en 2031.

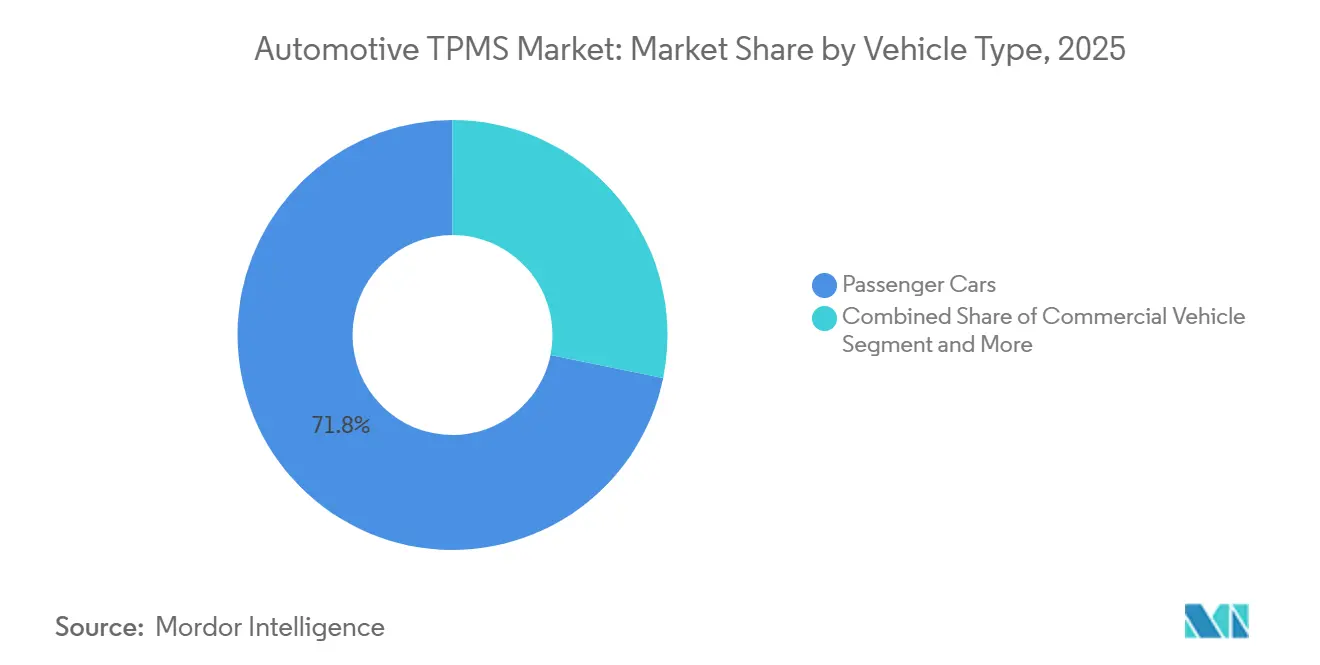

- Par type de véhicule, les voitures particulières dominaient le marché automobile des TPMS avec 71,79 % de la part de marché en 2025, tandis que les deux-roues devraient croître à un TCAC de 8,19 % jusqu'en 2031.

- Par canal de vente, les installations en usine OEM représentaient 67,98 % du marché automobile des TPMS en 2025, et la voie du rétrofit sur le marché secondaire croît à un TCAC de 8,31 % jusqu'en 2031.

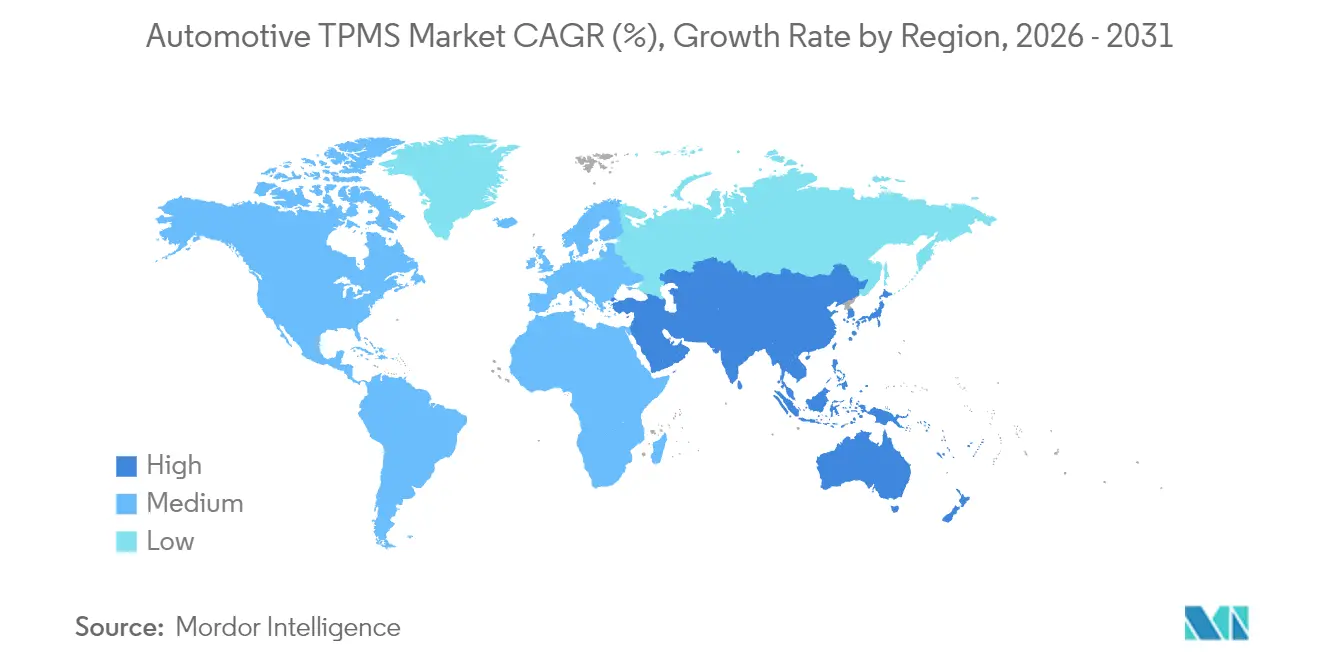

- Par géographie, l'Amérique du Nord représentait 36,81 % du marché automobile des TPMS en 2025, et l'Asie-Pacifique croît à un TCAC de 8,35 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial automobile des TPMS

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Obligation de montage des TPMS | +2.1% | Mondial, avec des pics d'application dans l'UE, l'Amérique du Nord, la Chine, l'Inde | Moyen terme (2 à 4 ans) |

| Intégration avec les plateformes de télématique des véhicules connectés | +1.8% | Amérique du Nord, UE, APAC (Chine, Japon, Corée du Sud) | Long terme (≥ 4 ans) |

| Anxiété d'autonomie liée au poids | +1.5% | Mondial, concentré dans les corridors VE de l'UE, de la Chine et de l'Amérique du Nord | Moyen terme (2 à 4 ans) |

| Écosystèmes d'analyse de la santé des pneus intelligents | +1.2% | Opérateurs de flottes en Amérique du Nord et dans l'UE ; APAC émergent | Long terme (≥ 4 ans) |

| Capteurs MEMS à faible coût | +0.9% | Cœur APAC (Inde, Chine, Asie du Sud-Est) | Court terme (≤ 2 ans) |

| Incitations à la télématique d'assurance | +0.7% | Amérique du Nord, UE ; programmes pilotes en APAC | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Obligation de montage des TPMS dans les réglementations de sécurité des nouveaux véhicules

La législation mondiale continue de transformer les TPMS d'un élément optionnel en un élément d'homologation obligatoire. L'expansion réglementaire s'étend au-delà des voitures particulières aux camions, aux bus et aux remorques, désormais imposée par le Règlement général de sécurité de l'UE à partir de juillet 2024[1]« Règlement (UE) 2019/2144 relatif aux exigences de réception par type pour les véhicules à moteur », Direction générale de la mobilité et des transports, europa.eu . Aux États-Unis, les règles en vertu de la FMVSS 138 maintiennent tous les véhicules légers de moins de 4 536 kg dans le champ d'application et ont démontré des coûts de montage de 48,44 à 69,89 USD par unité[2]« FMVSS 138 : Systèmes de surveillance de la pression des pneus (TPMS) », NTEA, ntea.com. Parallèlement, la révision de la norme GB 26149 en Chine intègre les motocyclettes et les scooters électriques dans son champ d'application. Le projet indien AIS 141 introduit progressivement la mesure directe pour les deux-roues sur une fenêtre pluriannuelle. Ces règles synchronisées garantissent une demande de base, protégeant le marché automobile des TPMS des fluctuations économiques à court terme et incitant les fournisseurs de capteurs à augmenter leur capacité de manière anticipée.

Intégration croissante avec les plateformes d'ADAS et de télématique des véhicules connectés

Les domaines de calcul centralisés à l'intérieur des nouveaux véhicules collectent désormais la télémétrie des TPMS pour la planification d'itinéraires, les alertes aux conducteurs et les tableaux de bord de flotte. Le ContiConnect Pro de Continental, lancé à l'IAA 2024, diffuse des données de pression, de température et de profil de bande de roulement vers des analyses cloud qui déclenchent des ordres de travail de maintenance. De telles intégrations obligent les capteurs à prendre en charge les passerelles Ethernet et les micrologiciels sécurisés, orientant le marché automobile des TPMS vers des conceptions à plus grande largeur de bande. Les flottes nord-américaines mènent l'adoption, mais les opérateurs logistiques européens intègrent rapidement les données des pneus dans leurs algorithmes de coût au kilomètre.

L'électrification accentue l'anxiété d'autonomie liée au poids

Les modèles électriques à batterie sont nettement plus lourds que leurs homologues à combustion. Par conséquent, des pneus sous-gonflés peuvent réduire sensiblement leur autonomie de conduite. En 2024, Continental a étendu sa capacité de production de TPMS à Bangalore, soulignant l'importance d'étendre l'autonomie des véhicules électriques avec ses capteurs de deuxième génération. Les constructeurs automobiles intègrent désormais les données de pression des pneus dans leurs calculateurs d'autonomie, mettant en évidence l'impact direct des données des TPMS sur la satisfaction des clients. Des régions comme la Chine et l'Union européenne, avec leur forte adoption des véhicules électriques, devraient en bénéficier le plus.

Évolution vers des écosystèmes d'analyse de la santé des pneus intelligents

Les analyses prédictives repositionnent les TPMS d'un centre de coûts vers un moteur de revenus par abonnement. La plateforme de flotte de Continental fournit des alertes automatisées qui relient les schémas de gonflage à la consommation de carburant et à l'usure des pneus, permettant aux flottes de différer les remplacements et de négocier des contrats de location de pneus basés sur l'utilisation. Les fournisseurs qui contrôlent à la fois le matériel des capteurs et les logiciels cloud perçoivent des frais récurrents tout en améliorant la disponibilité des véhicules. L'adoption est la plus forte dans le transport routier lourd nord-américain, mais les premiers pilotes en Inde et en Chine montrent une dynamique parallèle à mesure que les prestataires logistiques recherchent l'efficacité.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Coût élevé des capteurs et de l'étalonnage | -1.3% | APAC (Inde, Asie du Sud-Est), Amérique latine, Afrique | Court terme (≤ 2 ans) |

| Vulnérabilités en matière de cybersécurité | -0.9% | Mondial, avec un accent réglementaire dans l'UE, le Japon, la Corée du Sud | Moyen terme (2 à 4 ans) |

| Complexité d'installation et problèmes de maintenance | -0.6% | Canaux du marché secondaire en Amérique du Nord et dans l'UE | Court terme (≤ 2 ans) |

| Technologies de pneus sans air et à roulage à plat | -0.4% | Mondial, adoption précoce dans les flottes commerciales et militaires | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Coût élevé des capteurs et de l'étalonnage dans les segments d'entrée de gamme

Les voitures d'entrée de gamme et les deux-roues ressentent la pression, car les prix des capteurs, combinés à la main-d'œuvre d'installation, mettent à rude épreuve les budgets, rendant difficile pour les fabricants de proposer des solutions rentables. Bien que moins coûteux, les algorithmes indirects ne répondent pas aux exigences de précision désormais standard, qui sont de plus en plus appliquées dans diverses régions pour garantir la sécurité et la fiabilité. Bien que les avancées dans la mise à l'échelle des semi-conducteurs réduisent progressivement les coûts unitaires, atteindre la parité des coûts avec les systèmes indirects reste un objectif à long terme. Ce retard continue d'entraver l'adoption généralisée dans les marchés sensibles aux prix, notamment dans les zones rurales de l'Inde et dans certaines régions d'Afrique, où l'accessibilité financière est un facteur critique pour les consommateurs.

Vulnérabilités en matière de cybersécurité des TPMS sans fil

Les modules TPMS sont vulnérables aux attaques par usurpation d'identité et par déni de service en raison de transmissions radio non chiffrées. Bien que l'UNECE 155 impose des évaluations des risques et un stockage sécurisé des clés, elle introduit également des défis d'ingénierie supplémentaires. La norme ISO/SAE 21434 va plus loin, soulignant l'importance de l'ingénierie de la cybersécurité tout au long du cycle de vie et exhortant les fournisseurs à mettre en œuvre des mises à niveau de démarrage sécurisé et de messagerie chiffrée. Ces coûts de conformité pèsent sur les petits fournisseurs, ce qui pourrait entraîner une réduction de la diversité des fournisseurs et un ralentissement des cycles d'innovation.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de système : les systèmes directs mènent la vague d'intégration

Les architectures directes représentaient 63,11 % des revenus en 2025 et continuent de se développer à un TCAC de 8,17 % jusqu'en 2031, portées par des lectures précises de la pression dans le pneu et l'approbation réglementaire. Les capteurs directs respectent des marges d'erreur strictes, ce qui en fait la solution par défaut pour les voitures particulières en Europe, en Amérique du Nord et en Chine. Les systèmes indirects restent présents dans les véhicules à faible coût, mais ne peuvent pas détecter un sous-gonflage simultané sur toutes les roues. Les configurations hybrides, combinant des capteurs directs avec des algorithmes indirects, séduisent les flottes commerciales sensibles aux coûts qui jonglent avec la variabilité des charges utiles.

Dans la région Asie-Pacifique, les nouvelles réglementations sur les motocyclettes imposent des données de pression en temps réel, augmentant considérablement la demande de capteurs directs. Le besoin d'une sécurité renforcée et de la conformité aux normes en évolution alimente cette progression. Pour répondre à cette demande, Continental a introduit son outil de diagnostic TPMS Go d'entrée de gamme, qui permet aux ateliers du marché secondaire d'associer efficacement les capteurs, réduisant ainsi les complexités et le temps d'installation. Bien que l'adoption des systèmes hybrides puisse se stabiliser à mesure que les prix des capteurs baissent, de nombreux opérateurs de transport lourd continuent de privilégier la robustesse et la fiabilité des configurations à double mode, en particulier pour les longues routes de transport où la durabilité est essentielle.

Par technologie de capteur : l'innovation piézoélectrique perturbe les paradigmes d'alimentation

Les dispositifs capacitifs MEMS détenaient 51,62 % de la part en 2025, appréciés pour leur faible consommation d'énergie et leur compatibilité CMOS. Les capteurs piézoélectriques, bien qu'actuellement moins dominants, devraient connaître la croissance la plus rapide, à un TCAC de 8,23 %, car ils peuvent résister à des chaleurs et des vibrations extrêmes, ce qui les rend idéaux pour les camions lourds. Les solutions à jauge de contrainte servent d'option de transition, appréciées pour leur sortie linéaire, bien qu'elles présentent une consommation de courant plus élevée.

La ligne de production de Continental à Bangalore se concentre sur les formats capacitifs MEMS adaptés aux véhicules légers, tandis que les fournisseurs japonais augmentent leur production de céramiques piézoélectriques pour répondre aux exigences des environnements d'exploitation difficiles. La disponibilité des semi-conducteurs joue un rôle essentiel dans le choix de la technologie. Les dispositifs MEMS bénéficient de processus de fabrication de plaquettes de 8 pouces bien établis, tandis que les empilements piézoélectriques s'appuient sur des chaînes d'approvisionnement en céramiques spécialisées. Au cours de la période de prévision, des boîtiers CI hybrides intégrant des éléments capacitifs et piézoélectriques devraient émerger comme une solution prometteuse, offrant un équilibre entre résilience et précision.

Par méthode de montage : les modules intégrés permettent une surveillance continue

Les ensembles à valve de tige représentaient 67,25 % des installations en 2025, restant le facteur de forme dominant adapté au rétrofit grâce aux outils de service de pneus standard et à la familiarité des techniciens. Les capteurs montés sur bande s'imposent dans les logements de roues à roulage à plat, mais leurs sangles ajoutent du poids et compliquent l'équilibrage. Les modules de pneus intégrés croissent à un TCAC de 8,25 %, le plus rapide parmi les options de montage, car ils disparaissent à l'intérieur de la carcasse, découragent le vol et permettent aux fabricants de pneus de vendre des abonnements de services riches en données. Les flottes de camions européens testent des suites intégrées qui collectent des métriques d'usure de la bande de roulement à chaque rotation et les intègrent dans des contrats de pneus en tant que service, liant les paiements aux kilomètres parcourus plutôt qu'aux paires de caoutchouc.

Des obstacles à l'adoption subsistent : les dispositifs intégrés nécessitent de nouvelles presses de vulcanisation, doivent survivre aux températures de vulcanisation et obligent les recycleurs à séparer l'électronique des flux de déchets en caoutchouc. Le capteur à serrage lourd de Schrader, lancé en novembre 2025, illustre pourquoi le matériel à valve de tige règne encore. L'interchangeabilité OE et le remplacement rapide en bord de route maintiennent les temps d'arrêt faibles pour les transporteurs de fret. Néanmoins, les réglementations en matière de durabilité qui monétisent la traçabilité du cycle de vie pourraient faire pencher la balance vers les références intégrées d'ici la fin de la décennie. Si ce pivot se produit, la taille du marché automobile des TPMS attribuable aux modules intégrés se multiplierait, redessinant les cartes concurrentielles actuellement pondérées en faveur des fournisseurs de valves.

Par bande de fréquence : les fréquences plus élevées permettent des fonctionnalités avancées

Les unités fonctionnant à 433 MHz détenaient 53,26 % de la part des expéditions en 2025, mais les capteurs fonctionnant à 2,4 GHz ou au-dessus devraient afficher le TCAC le plus fort de 8,33 %. Les radios sub-gigahertz héritées bénéficient d'antennes matures, de faibles pertes de pénétration à travers les carrosseries en acier et de règles d'homologation harmonisées. Les nouveaux véhicules adoptant des architectures zonales apprécient cependant les puces 2,4 GHz qui s'intègrent aux piles Bluetooth à faible consommation déjà à bord, réduisant les coûts des passerelles. L'UWB prend également en charge la localisation au centimètre près, permettant aux stations de pesage en bord de route d'interroger l'état des pneus lors de scans en roulant, une fonctionnalité attrayante dans le cadre de la feuille de route européenne des systèmes de transport intelligents coopératifs.

Le ContiConnect Pro de Continental exploite des liaisons haute fréquence pour diffuser des mises à jour à la minute dans des tableaux de bord cloud, convaincant les responsables logistiques qui gèrent des dizaines de dépôts. Cependant, les limites de densité de puissance varient selon les juridictions, obligeant le micrologiciel à basculer les cycles de service et réduisant la portée en ligne droite dans certains marchés. La disponibilité des composants est également un facteur : les filtres à ondes acoustiques de surface à 433 MHz restent bon marché et abondants, tandis que les SoC UWB qualifiés pour l'automobile occupent une capacité de fonderie limitée. Malgré ces frictions, les véhicules électriques haut de gamme et les prototypes autonomes spécifient l'UWB pour consolider la fusion de capteurs sous une seule horloge synchronisée dans le temps, garantissant que les canaux haute bande continueront de se développer le plus rapidement dans toutes les catégories de fréquences.

Par type de véhicule : les deux-roues stimulent l'expansion sur les marchés émergents

Les voitures particulières représentaient 71,79 % des capteurs en 2025, après deux décennies de mandats légaux dans les économies de l'OCDE. Cependant, les deux-roues émergent comme le segment à la croissance la plus rapide, avec un TCAC de 8,19 % jusqu'en 2031, portés par des changements réglementaires dans des régions telles que la Chine, où de nouvelles normes accélèrent l'adoption des TPMS directs sur les motocyclettes et les scooters électriques. Les camions commerciaux se situent entre les deux ; ils s'appuient sur les données de pression pour optimiser l'efficacité énergétique et minimiser les pannes liées aux pneus, mais leur utilisation globale de capteurs reste inférieure à celle des véhicules légers.

La miniaturisation des capteurs est essentielle pour les jantes de motocyclettes qui tournent à plus de 10 000 tr/min et offrent un espace de cavité limité. Les fournisseurs s'efforcent de réduire les empreintes des circuits imprimés et des cellules de batterie sans sacrifier la puissance du signal, une contrainte de conception qui bénéficie aux équipes sans usine maîtrisant le RF en boîtier. La demande de flottes pour les TPMS de camions reste robuste à mesure que les assureurs déploient des primes basées sur le kilométrage qui pénalisent les événements de sous-gonflage. Collectivement, la hausse des volumes de deux-roues et les rétrofits réguliers de camions élargissent le marché automobile des TPMS même si le montage sur voitures particulières approche la saturation.

Par canal de vente : le rétrofit sur le marché secondaire accélère l'adoption par les flottes

Les lignes d'assemblage OEM représentaient 67,98 % des unités en 2025, reflétant le besoin des constructeurs automobiles d'obtenir l'homologation avant que les véhicules n'atteignent les salles d'exposition. Le marché secondaire enregistre le TCAC le plus élevé de 8,31 % car les flottes plus anciennes rétrofitent des capteurs pour bénéficier de remises d'assurance et se conformer aux règles régionales de plus en plus strictes. Les références universelles programmables réduisent les maux de tête d'inventaire pour les distributeurs, permettant à une seule pièce de flasher plusieurs protocoles via un programmateur portable. Le TPMS Go portable de Continental rend les installations à un seul technicien accessibles aux garages de quartier, réduisant les temps d'arrêt pour les propriétaires de véhicules qui évitaient auparavant les coûts de remplacement des capteurs.

L'économie des canaux diffère sensiblement : les contrats OEM mettent l'accent sur des garanties de volume pluriannuelles à des marges réduites, tandis que les acteurs du marché secondaire recherchent une rentabilité unitaire plus élevée dans une demande fragmentée. Les conditions de garantie influencent également le comportement d'achat ; les capteurs d'usine bénéficient souvent d'une couverture de cinq ans, tandis que de nombreuses options de rétrofit n'offrent que deux ans, poussant les flottes à peser les coûts en capital par rapport à l'exposition au risque. À mesure que le parc automobile continue de vieillir en Europe et en Amérique du Nord, la pénétration du rétrofit stimule la croissance totale des expéditions même si les ventes de nouveaux véhicules se stabilisent, garantissant que le marché secondaire reste la voie la plus dynamique dans le paysage actuel du marché automobile des TPMS.

Analyse géographique

L'Amérique du Nord a conservé 36,81 % des revenus du marché automobile des TPMS en 2025, reflétant un historique réglementaire bien établi et un taux élevé de possession de véhicules. La croissance dans la région dépend désormais du regroupement de la télématique et de l'adoption par les flottes commerciales plutôt que du montage sur de nouvelles voitures particulières. Le marché secondaire américain est soutenu par un âge moyen des véhicules dépassant 12 ans, tandis que le Canada affiche des tendances parallèles dans les segments des camionnettes légères. Les dispositions en matière de cybersécurité de l'UNECE 155 ne s'appliquent pas aux modèles domestiques américains, mais les OEM multinationaux s'alignent volontairement pour simplifier la conformité à l'exportation.

L'Europe suit de près mais avec des dynamiques différentes. Le Règlement général de sécurité a élargi la couverture des TPMS à pratiquement tous les nouveaux véhicules légers et lourds à partir de juillet 2024. La demande de rétrofit augmente fortement pour les voitures immatriculées avant 2014 qui ne disposent pas de capteurs d'usine. L'Allemagne, la France et le Royaume-Uni se classent en tête des volumes de rétrofit, grâce aux remises d'assurance pour la conformité vérifiée à la pression des pneus. La région est également en tête des pilotes de capteurs intégrés, motivée par des objectifs de durabilité qui encouragent les schémas circulaires de gestion des pneus.

L'Asie-Pacifique est l'arène à la croissance la plus rapide, progressant à un TCAC de 8,35 % jusqu'en 2031. L'extension de la norme GB 26149 en Chine aux motocyclettes et aux scooters électriques crée une opportunité annuelle de plusieurs millions d'unités. La ligne de Bangalore de Continental donne à l'entreprise un hub local pour répondre à la demande OEM croissante et exporter vers la Corée du Sud. Le Japon et la Corée du Sud, tous deux alignés sur les règles de l'UNECE, mettent l'accent sur les certifications de cybersécurité, récompensant les fournisseurs capables de documenter la conformité à la norme ISO/SAE 21434.

Paysage réglementaire

La demande en TPMS reste ancrée dans des exigences d'homologation et de performance axées sur la sécurité sur les principaux marchés automobiles. Aux États-Unis, la NHTSA fait appliquer la norme FMVSS n° 138 pour les véhicules légers, exigeant que les systèmes avertissent les conducteurs en cas de sous-gonflage important des pneus, ce qui maintient l'adoption structurelle du montage d'origine chez les constructeurs dans les programmes de nouveaux véhicules.

Sur les marchés alignés sur la CEE-ONU, le règlement ONU n° 141 (R141) fournit le cadre technique utilisé par de nombreuses parties contractantes, et il s'aligne sur l'approche de l'Union européenne où le règlement (UE) 2019/2144 (règlement général sur la sécurité) a élargi les exigences en matière de dispositifs de sécurité pour l'ensemble des catégories de véhicules à compter de juillet 2024. Les discussions du WP.29 de la CEE-ONU en 2026 autour du supplément au R141 concernant les définitions de la conduite automatisée et les mises à jour des annexes d'essai indiquent une évolution de la conformité, passant d'une simple fonction d'alerte autonome vers une intégration plus étroite avec les architectures de contrôle du véhicule et de communication. Cette orientation renforce l'intérêt d'une messagerie de capteurs authentifiée et d'une validation rigoureuse lors de l'homologation.

Analyse de la chaîne de valeur

La chaîne de valeur débute avec les intrants semi-conducteurs et de détection (MCU/ASIC, éléments MEMS, composants RF, batteries et matériel de valve), puis se poursuit par le conditionnement et l'assemblage des modules, l'étalonnage et les tests de fin de ligne, pour s'achever par l'intégration dans les plateformes des constructeurs ou les kits de rechange. Cette intégration est soutenue par des outils de programmation et de réapprentissage. Les fournisseurs de rang 1 et les marques de capteurs (comme Continental, DENSO, Sensata Technologies/Schrader, Huf et Pacific Industrial) se situent entre les fabricants de composants et les constructeurs automobiles, tandis que les fournisseurs d'outils de diagnostic et les distributeurs étendent la portée du marché de la rechange grâce à des capteurs programmables universels et des équipements d'atelier.

La continuité de l'approvisionnement et la profondeur de qualification restent des contraintes persistantes, car les TPMS dépendent de l'électronique de qualité automobile souvent fabriquée sur des capacités de nœuds matures, ainsi que de performances RF et de batterie strictement spécifiées. En 2026, le risque d'allocation d'électronique visible dans la dynamique plus large de l'approvisionnement en puces automobiles pousse les constructeurs et les fournisseurs de rang 1 vers des stratégies de nomenclature plus flexibles, des fournisseurs approuvés supplémentaires et des flux de travail d'étalonnage assistés par logiciel qui réduisent la fragmentation des références. En aval, l'exécution des canaux, y compris les couloirs de service concessionnaires, les ateliers indépendants et la maintenance de flottes, influence la vitesse de remplacement, car la fin de vie des batteries et la complexité de l'appairage des capteurs façonnent l'économie du rétrofit et les revenus de service récurrents.

Paysage concurrentiel

Le marché automobile des TPMS est en voie d'une consolidation modérée, ancrée par Continental, Sensata Technologies, Pacific Industrial, Huf et DENSO. Ces leaders s'appuient sur des pipelines OEM profonds et des portefeuilles d'homologation mondiaux pour protéger leurs parts. L'accord de Continental de juillet 2024 avec Samsara démontre le pivot des ventes de matériel ponctuelles vers l'analyse par abonnement, échangeant la marge brute contre des revenus logiciels récurrents. Le rapport récent de Sensata met en évidence son fort accent sur la recherche et le développement et son engagement à faire progresser les technologies d'électrification pour les véhicules. L'entreprise a exprimé une intention claire d'améliorer les capacités des puces TPMS de nouvelle génération, témoignant de son dévouement à l'innovation et à la satisfaction des besoins évolutifs de l'industrie automobile.

Les concurrents de second rang se concentrent sur des niches régionales. Pacific Industrial domine le montage sur mini-véhicules japonais, tandis que Huf fournit les marques allemandes haut de gamme qui valorisent les valves à serrage légères. Les mandats de cybersécurité de l'UNECE 155 invitent les fabricants de puces spécialisées capables d'intégrer des modules de sécurité matérielle dans les ASIC des capteurs, perturbant potentiellement la hiérarchie établie. Pendant ce temps, les fabricants de pneus expérimentent des modules intégrés pour intégrer des services de données dans des contrats de pneus en tant que service, faisant pression sur les fournisseurs de capteurs autonomes pour prouver une valeur ajoutée au-delà des simples lectures de pression brute.

Les barrières à l'entrée reposent moins sur l'intensité capitalistique que sur l'étendue de la certification. Les audits de conformité ISO/SAE 21434 et les dossiers d'homologation ONU consomment de la bande passante d'ingénierie, décourageant les petites entreprises. Parallèlement, les fabricants d'outils pour le marché secondaire visent la croissance du rétrofit, en regroupant les diagnostics TPMS avec des solutions OBD plus larges. À mesure que les écosystèmes convergent, le récit concurrentiel s'oriente vers les capacités logicielles, le chiffrement cloud-vers-la-périphérie et la fiabilité des mises à jour par voie hertzienne plutôt que vers la seule nomenclature des capteurs.

Leaders du secteur automobile des TPMS

DENSO Corporation

Continental AG

Sensata Technologies (Schrader)

Huf Hülsbeck & Fürst

Pacific Industrial Co. Ltd.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

Un espace blanc apparaît là où les exigences de conformité et de précision augmentent plus vite que la capacité du parc installé, en particulier pour les deux-roues et les flottes commerciales qui adoptent la mesure directe plutôt que de s'appuyer sur l'inférence indirecte. Les ancrages réglementaires régionaux, notamment la norme américaine FMVSS n° 138 et le règlement CEE-ONU R141, ainsi que le déploiement du règlement général sur la sécurité de l'UE à partir de juillet 2024, maintiennent les volumes de montage d'origine liés aux cycles d'homologation, tout en créant des opportunités additionnelles dans le service et le rétrofit à mesure que les véhicules vieillissent et que les capteurs atteignent la fin de vie de leur batterie.

Les évolutions de produits et d'écosystèmes entre 2024 et 2026 indiquent un ensemble d'opportunités plus large au-delà des simples fonctions d'alerte autonomes. Les plateformes de flottes connectées (par exemple, Continental ContiConnect Pro présenté à l'IAA 2024) et les concepts de pneus intelligents entraînent les TPMS vers la maintenance prédictive, le pneu-en-tant-que-service et les cas d'usage de gestion de l'énergie, en particulier pour les véhicules électriques plus lourds où le sous-gonflage se traduit par des pertes d'autonomie mesurables. Côté conditionnement, des conceptions favorisant l'intégration, comme les pneus dotés de poches à capteurs (développements de pneus commerciaux Continental en 2026) et les pneus intelligents intégrés introduits en Inde (JK Tyre, 2025), montrent comment les fabricants de pneus et les fournisseurs de capteurs peuvent conditionner la surveillance en un système à plus forte valeur ajoutée. Parallèlement, les exigences de cybersécurité mentionnées dans le périmètre du rapport (UNECE R155 et ISO/SAE 21434) accroissent la demande pour des mécanismes d'authentification sécurisée des capteurs et de mise à jour, ce qui favorise la différenciation dans l'approvisionnement des constructeurs et les déploiements de flottes.

Développements récents du secteur

- Juin 2026 : Continental a dévoilé des pneus commerciaux Sensor Ready pour la gamme Conti Coach HA3, dotés d'une poche à capteur intégrée et moulée en usine pour simplifier l'installation du matériel de surveillance numérique des pneus. En intégrant l'interface de montage directement dans le pneu, Continental réduit les frictions d'installation et favorise une mise à l'échelle plus rapide de la surveillance connectée des pneus dans les flottes commerciales, où les temps d'arrêt et la main-d'œuvre d'installation sont critiques.

- Mars 2026 : DENSO a élargi son offre de rechange First Time Fit avec 12 nouvelles références de capteurs TPMS, étendant la couverture à 14 millions de véhicules supplémentaires. Cette couverture élargie augmente l'adressabilité du remplacement à mesure que le parc automobile vieillit et aide les distributeurs et les ateliers cherchant à se standardiser sur moins de lignes de fournisseurs tout en améliorant les taux de remplissage du service.

- Novembre 2025 : Schrader a lancé un portefeuille TPMS pour véhicules lourds destiné aux flottes et véhicules commerciaux, comprenant des capteurs, des valves et l'outil VT Truck 2.0 doté d'une fonctionnalité OBD-II intégrée et de mises à jour Wi-Fi. Cette approche combinant matériel et outil renforce la position de Schrader dans le rétrofit des véhicules commerciaux en réduisant la complexité du réapprentissage et en maintenant la capacité de diagnostic à jour grâce aux mises à jour à distance des outils.

Cadre de la méthodologie de recherche et portée du rapport

Définition et périmètre du marché

Ce marché couvre les revenus générés par les systèmes de surveillance de la pression des pneus utilisés dans les véhicules routiers, y compris le matériel et l'électronique qui détectent les variations de pression et envoient des alertes au conducteur ou au système du véhicule.

Exclusions du périmètre : il n'inclut pas les ventes de pneus, les ensembles roues et jantes, ni l'électronique de sécurité véhicule plus large ne réalisant pas de surveillance de la pression des pneus.

Aperçu de la segmentation

- Par type de système

- Direct

- Indirect

- Hybride

- Par technologie de capteur

- Capacitif MEMS

- Jauge de contrainte

- Piézoélectrique

- Autres (optique, ondes acoustiques de surface, etc.)

- Par méthode de montage

- Valve de tige (à encliquetage et à serrage)

- Monté sur bande / jante

- Module de pneu intégré

- Par bande de fréquence

- 315 MHz

- 433 MHz

- Supérieur ou égal à 2,4 GHz et UWB

- Par type de véhicule

- Voitures particulières

- Véhicule commercial

- Deux-roues

- Par canal de vente

- Montage en usine OEM

- Rétrofit sur le marché secondaire

- Géographie

- Amérique du Nord

- États-Unis

- Canada

- Reste de l'Amérique du Nord

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Espagne

- Russie

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Corée du Sud

- Australie

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique

- Émirats arabes unis

- Arabie saoudite

- Turquie

- Égypte

- Afrique du Sud

- Reste du Moyen-Orient et de l'Afrique

- Amérique du Nord

Sources de données, dimensionnement du marché et validation

Recherche documentaire

Pour la structure initiale du marché, nous nous sommes appuyés sur des données publiques et officielles pouvant être recoupées, telles que les statistiques de production et d'immatriculation de véhicules provenant d'agences gouvernementales de transport, de régulateurs de la sécurité routière et de bases de données douanières commerciales lorsqu'elles étaient disponibles. Nous avons également examiné les normes et documents réglementaires façonnant les exigences de montage, ainsi que les communiqués d'associations professionnelles et les articles techniques expliquant le fonctionnement de la surveillance directe et indirecte.

Pour étayer le modèle de revenus, nous avons utilisé des sources secondaires issues de dépôts d'entreprises, de présentations aux investisseurs, de brochures produits et d'articles de presse automobile réputés traitant de l'adoption des fonctionnalités et des cycles de remplacement. En parallèle, nous avons eu accès à des abonnements payants pour les données financières et de renseignement d'entreprises, des bases de données de brevets et une base de données d'expéditions import-export au niveau des envois pour valider les signaux d'activité des fournisseurs et l'orientation des technologies liées aux capteurs. Les sources listées ici sont illustratives, et de nombreuses autres références ont été utilisées pour la collecte, la validation et la clarification des données au cours de l'étude.

Entretiens et enquêtes primaires

Des entretiens primaires ont été menés auprès des parties prenantes de la chaîne de valeur des TPMS, notamment les fournisseurs de composants, les assembleurs de modules, les contacts constructeurs automobiles, les distributeurs et les réseaux de service. Ces apports ont permis de confirmer les taux de montage par catégorie de véhicule, le comportement de remplacement typique sur le marché de la rechange, et l'évolution réaliste des prix des capteurs et modules associés selon les régions, afin que les hypothèses restent pragmatiques.

Répartition des répondants au travail de terrain de la recherche primaire

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Premier rang : 39 % | Cadres dirigeants : 15 % | APAC : 43 % |

| Rang intermédiaire : 46 % | Responsables fonctionnels/d'unité : 38 % | EMEA : 34 % |

| Acteurs plus petits : 15 % | Managers : 47 % | Amériques : 23 % |

Dimensionnement et prévision du marché

Le dimensionnement a été construit à l'aide d'un modèle descendant où le parc automobile mondial, la production de nouveaux véhicules et les règles de montage des TPMS ont été traduits en un pool d'unités adressables, puis convertis en valeur à l'aide de fourchettes de prix de vente moyens par type de système et par canal. Les totaux ont été vérifiés à l'aide d'approximations ascendantes sélectives, notamment des volumes échantillonnés de capteurs et modules dans les principaux pays, des vérifications de canaux pour la répartition constructeur/rechange, et des contrôles de cohérence basés sur l'exposition des revenus des fournisseurs aux composants liés aux TPMS.

Nous avons utilisé des données pratiques comme principaux moteurs, telles que la répartition de la production entre véhicules particuliers et véhicules commerciaux, la pénétration des TPMS directs par rapport aux indirects, la part du montage d'origine chez le constructeur par rapport à la demande de rétrofit, la fréquence de remplacement liée à la durée de vie des batteries et aux cycles d'entretien, et les différences régionales dans les bandes de fréquence et les exigences de conformité. Lorsque les données au niveau pays manquaient, nous avons comblé les lacunes à l'aide d'indicateurs de substitution comme les immatriculations de véhicules et les schémas d'importation, puis validé les fourchettes résultantes lors des entretiens. La prévision s'est appuyée sur une analyse de scénarios avec des vérifications multivariées courtes, où la production de véhicules attendue, l'adoption induite par la réglementation et les hypothèses d'érosion des prix ont été testées avant de figer la courbe finale.

Validation des données et cycle de mise à jour

Les résultats ont été validés à travers plusieurs étapes, en commençant par des recoupements avec des signaux indépendants tels que les tendances de production de véhicules, les parts d'adoption régionales et les attentes concernant la répartition des canaux, qui sont revenus à plusieurs reprises lors des entretiens. Lorsqu'un pays ou un segment présentait une hausse inhabituelle, nous avons revérifié les facteurs sous-jacents, réexaminé les hypothèses de prix et d'unités, puis recontacté les sources si l'écart ne pouvait être expliqué.

Avant publication, le modèle et les hypothèses clés font l'objet d'examens par des analystes afin de garantir la cohérence des calculs et de la logique entre les régions et les années. Le rapport est actualisé annuellement, avec des mises à jour intermédiaires en cas de changements significatifs, comme des évolutions réglementaires ou des variations marquées dans la production de véhicules. Une révision finale est effectuée avant livraison afin que le client reçoive la vision la plus actuelle disponible.

Taille du marché des TPMS automobiles de Mordor Intelligence comparée à d'autres estimations publiées

Les tailles de marché TPMS publiées peuvent différer même lorsqu'elles semblent couvrir le même périmètre, car les produits inclus, les canaux comptabilisés et les définitions d'années ne sont pas toujours alignés. Des écarts apparaissent également lorsque le prix est traité comme une moyenne mondiale unique plutôt que d'être lié au type de système, au mix de véhicules et au comportement constructeur versus rechange.

Les revenus des capteurs de remplacement uniquement sortent du périmètre de Mordor Intelligence lorsqu'ils sont déclarés comme un poste de service autonome, ce qui crée un écart par rapport aux estimations qui mélangent la main-d'œuvre de service, les kits et l'électronique de pneu connexe en un seul total. De plus, certains éditeurs supposent des hausses de prix plus rapides ou des courbes d'adoption agressives pour les fonctionnalités connectées sans revérifier ces hypothèses par rapport aux données de production de véhicules et aux retours des canaux, ce qui peut gonfler le chiffre à court terme.

Comparaison de référence

| Source | Taille du marché | Lacunes dans la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 9,47 milliards USD (2025) | |

| Cabinet de conseil mondial A | 10,92 milliards USD (2025) | Utilise une définition packagée plus large pouvant regrouper les systèmes constructeur et rechange avec la valeur d'installation et de kits connexes, et applique une trajectoire de croissance plus élevée sur la même année de référence. |

| Éditeur sectoriel B | 8,01 milliards USD (2025) | Adopte un périmètre de valeur plus restreint en privilégiant les composants système de base avec une tarification conservatrice, et l'hypothèse de mix de canaux penche fortement vers des parts constructeur qui réduisent la contribution de valeur de la rechange. |

Entre les trois chiffres, l'écart provient principalement de ce qui est comptabilisé autour du système de base, et de la manière dont la tarification et le comportement de remplacement constructeur versus rechange sont traités. En rattachant le total à des signaux observables de production et de parc de véhicules, puis en testant les hypothèses de canal et de prix de vente moyen avec les retours d'entretiens, notre estimation reste plus facile à retracer et à reproduire année après année.

Questions clés auxquelles le rapport répond

Quel TCAC les revenus des TPMS afficheront-ils entre 2026 et 2031 ?

Le marché automobile des TPMS devrait croître à un TCAC de 8,02 % de 2026 à 2031.

Quel type de système détient la plus grande part de revenus en 2025 ?

Les TPMS directs représentent 63,11 % des ventes de 2025 et restent l'architecture dominante.

Qu'est-ce qui rend les modules de pneus intégrés attrayants ?

Ils éliminent le matériel externe, réduisent le risque de vol et permettent aux fabricants de pneus de regrouper des services de données tout au long de la durée de vie du pneu.

Comment les règles de cybersécurité affectent-elles les fournisseurs de TPMS ?

L'UNECE 155 et la norme ISO/SAE 21434 exigent un stockage sécurisé des clés et une messagerie chiffrée, ajoutant des coûts de certification mais créant une différenciation pour les fournisseurs conformes.

Les kits de rétrofit gagnent-ils en popularité ?

Oui, le rétrofit sur le marché secondaire se développe à 8,31 % car les véhicules plus anciens cherchent à se conformer et les flottes intègrent les données de pression dans la télématique d'assurance.

Dernière mise à jour de la page le: