Taille et parts du marché des cartes de circuits imprimés (PCB) automobiles

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

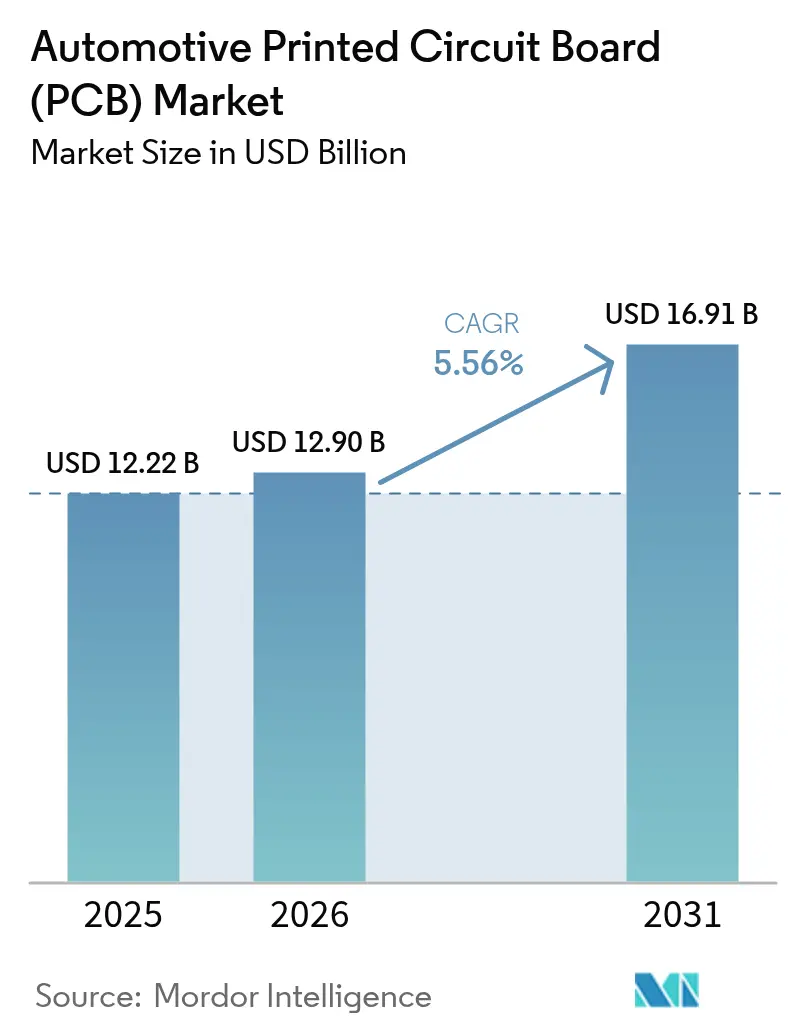

| Taille du Marché (2026) | 12.9 Milliards de dollars |

| Taille du Marché (2031) | 16.91 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.56% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des cartes de circuits imprimés (PCB) automobiles par Mordor Intelligence

La taille du marché des cartes de circuits imprimés automobiles devrait passer de 12,22 milliards USD en 2025 à 12,9 milliards USD en 2026 et devrait atteindre 16,91 milliards USD d'ici 2031 à un TCAC de 5,56 % sur la période 2026-2031. Cette croissance découle de la transition rapide vers les véhicules définis par logiciel, qui dépendent de cartes de plus en plus sophistiquées pour interconnecter les unités de calcul haute performance, les capteurs de sécurité et les groupes motopropulseurs électrifiés. Les normes obligatoires de systèmes avancés d'aide à la conduite, la prolifération des plateformes à batterie électrique, la migration vers les réseaux d'alimentation 48 V et l'infotainment en connexion permanente élargissent les opportunités adressables du marché des cartes de circuits imprimés automobiles. Les onduleurs de traction au carbure de silicium et les contrôleurs de domaine fonctionnent désormais au-delà de 175 °C, poussant les concepteurs vers des architectures à interconnexion haute densité et rigide-flex qui améliorent la dissipation thermique et l'intégrité du signal.

Principaux enseignements du rapport

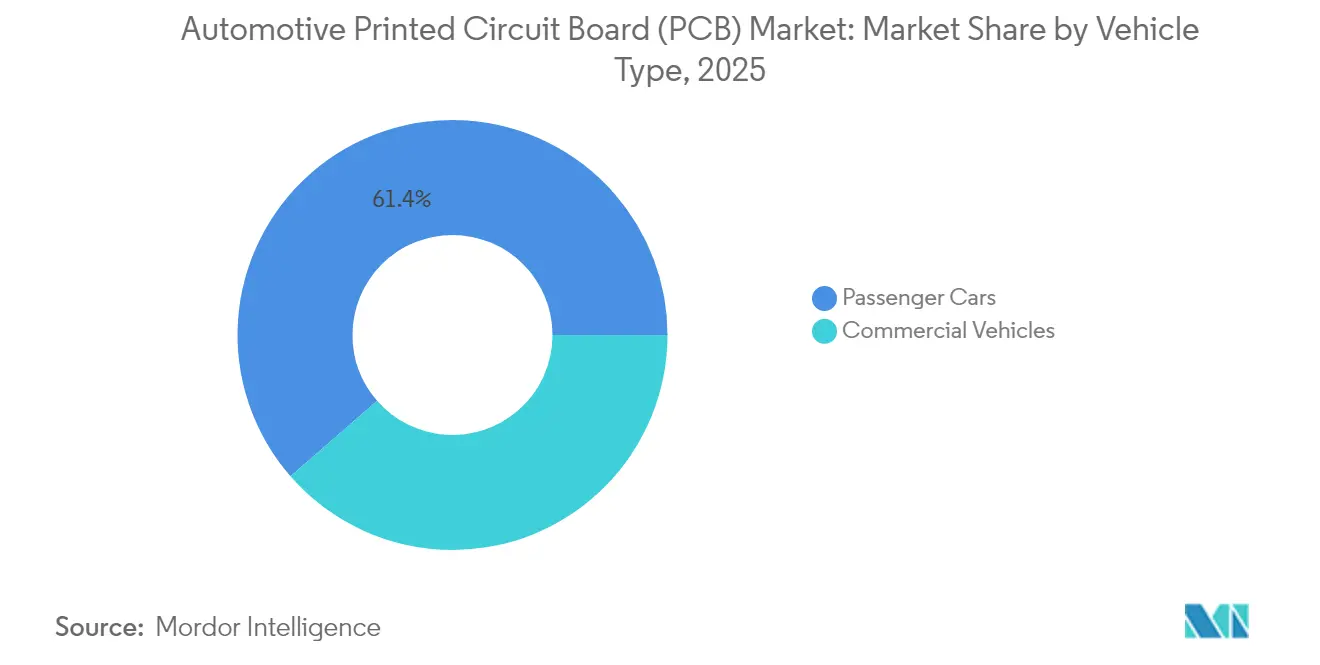

- Par type de véhicule, les voitures particulières détenaient 61,42 % de la part du marché des cartes de circuits imprimés automobiles en 2025, avec le TCAC le plus rapide de 6,74 % jusqu'en 2031.

- Par type de propulsion, les groupes motopropulseurs à combustion interne conservaient 54,96 % de la taille du marché des cartes de circuits imprimés automobiles en 2025, tandis que les véhicules électriques à batterie progressent à un TCAC de 18,29 % jusqu'en 2031.

- Par type de PCB, les cartes monocouches étaient en tête avec 37,92 % de la part du marché des cartes de circuits imprimés automobiles en 2025, tandis que les solutions à interconnexion haute densité sont en passe d'atteindre un TCAC de 11,07 % jusqu'en 2031.

- Par substrat, les matériaux rigides dominaient avec 69,55 % de la part du marché des cartes de circuits imprimés automobiles en 2025 ; les options rigide-flex affichent le TCAC le plus élevé à 13,18 %.

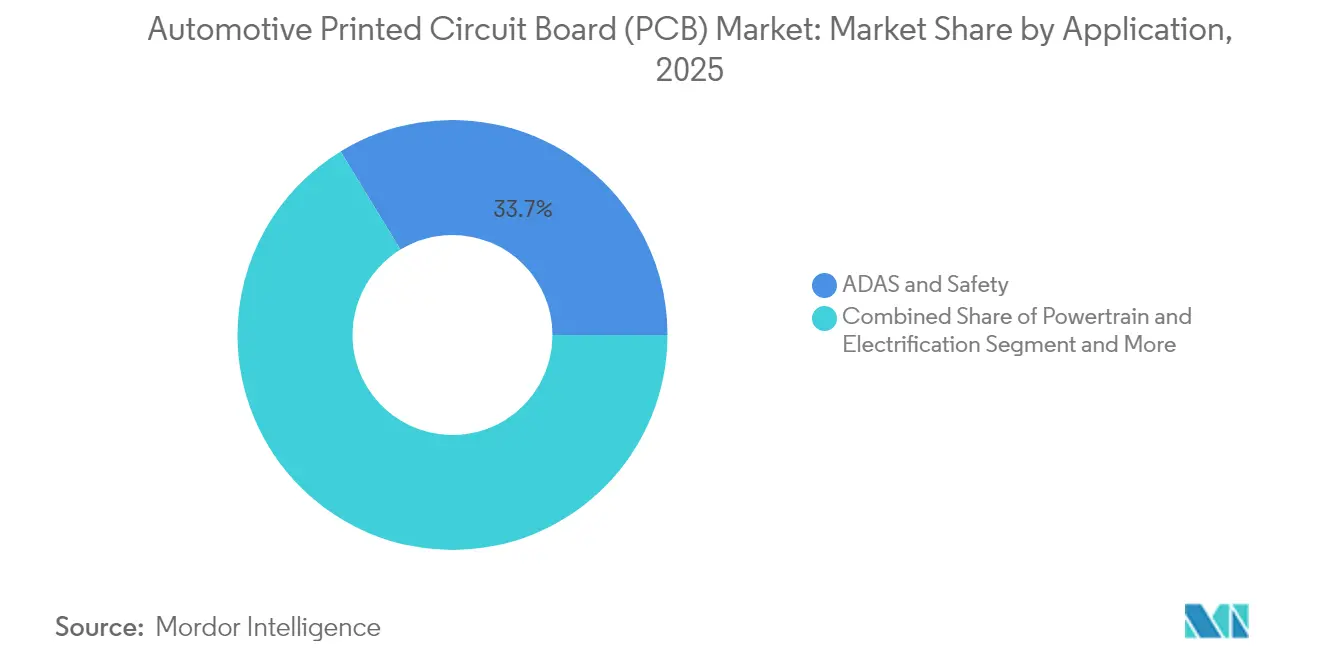

- Par application, les systèmes ADAS et de sécurité représentaient 33,71 % de la taille du marché des cartes de circuits imprimés automobiles en 2025 ; le calcul pour la conduite autonome devrait croître à un TCAC de 13,86 %.

- Par niveau d'automatisation, les systèmes de niveau SAE 0-2 contrôlaient 82,12 % de la taille du marché des cartes de circuits imprimés automobiles en 2025, tandis que les solutions de niveau 4-5 enregistrent un TCAC de 14,78 % jusqu'en 2031.

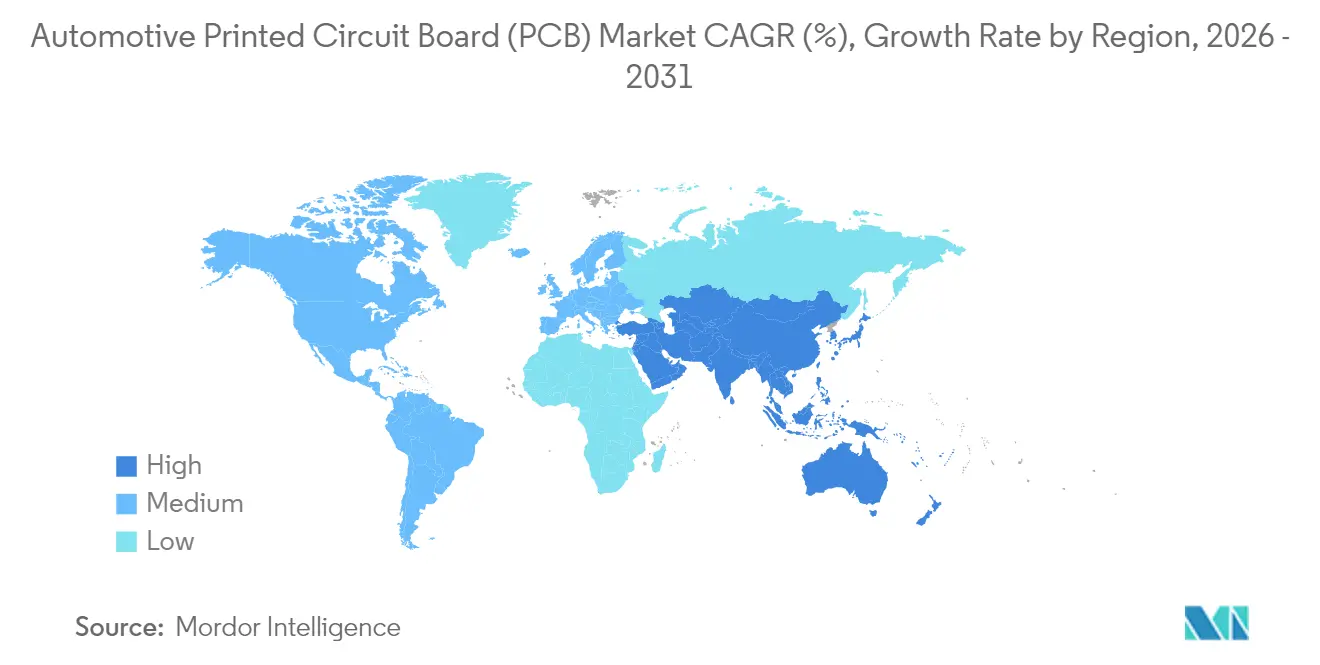

- Par géographie, l'Asie-Pacifique commandait 60,05 % de la taille du marché des cartes de circuits imprimés automobiles en 2025 et est en passe d'afficher un TCAC de 8,18 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché des cartes de circuits imprimés (PCB) automobiles

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Délai d'impact |

|---|---|---|---|

| L'augmentation des ventes de véhicules électriques pour stimuler la demande de PCB | +1.8% | Mondial, avec l'Asie-Pacifique et l'Amérique du Nord en tête de l'adoption | Moyen terme (2-4 ans) |

| Réglementations ADAS et de sécurité | +1.2% | UE et Amérique du Nord en priorité, avec extension vers l'Asie-Pacifique | Court terme (≤ 2 ans) |

| Prolifération de l'infotainment connecté | +0.9% | Mondial, avec leadership du segment premium en Amérique du Nord et dans l'UE | Moyen terme (2-4 ans) |

| Transition vers les architectures de véhicules 48 V | +0.7% | Adoption précoce en Amérique du Nord et dans l'UE, suivie par l'Asie-Pacifique | Long terme (≥ 4 ans) |

| Besoin en cartes HDI et flex | +0.6% | Mondial, avec déploiement initial mené par les équipementiers premium | Long terme (≥ 4 ans) |

| ECU évolutifs par mise à jour OTA | +0.5% | Mondial, avec priorité donnée par les leaders des véhicules définis par logiciel | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

L'augmentation des ventes de véhicules électriques pour stimuler la demande de PCB

Les véhicules électriques intègrent trois à quatre fois plus de surface de cartes que les véhicules à combustion, augmentant les volumes sur l'ensemble du marché des cartes de circuits imprimés automobiles. Les systèmes de gestion de batterie subissent des cycles entre –40 °C et 85 °C tout en maintenant une précision de mesure inférieure au millivolt, imposant l'adoption de stratifiés thermoconducteurs avec une transition vitreuse supérieure à 160 °C. Les agencements à forte teneur en cuivre font face aux courants des onduleurs mais alourdissent les coûts en matériaux, notamment à mesure que les prix au comptant du cuivre augmentent. Les programmes migrant vers des architectures 800 V imposent des distances de fuite plus importantes, accélérant la demande de diélectriques avancés pour maintenir l'isolation sans augmenter l'empreinte de la carte.

Réglementations obligatoires en matière d'ADAS et de sécurité

Le règlement général sur la sécurité II de l'UE rend obligatoires le freinage d'urgence automatique, le maintien dans la voie et la surveillance du conducteur à partir de juillet 2024. Une réglementation parallèle aux États-Unis exige l'AEB sur les véhicules légers d'ici 2029[1]"Normes fédérales de sécurité des véhicules automobiles ; Systèmes de freinage d'urgence automatique pour les véhicules légers," Journal officiel fédéral, federalregister.gov. Les ensembles radar et lidar doivent maintenir une impédance précise à 77 GHz, favorisant l'adoption de l'interconnexion haute densité. Le niveau D d'intégrité de sécurité automobile ISO 26262 relève les seuils de documentation et de validation, récompensant effectivement les fournisseurs établis sur le marché des cartes de circuits imprimés automobiles qui exploitent déjà des lignes qualifiées.

Prolifération de l'infotainment connecté

Les postes de conduite numériques intègrent plusieurs écrans 4K, le Wi-Fi 6E, la 5G et un système audio premium dans une seule unité principale. Les cartes doivent prendre en charge les interfaces PCIe Gen 4, l'Ethernet automobile et MIPI dans un boîtier exigu tout en s'isolant des transitoires 48 V. Le démarrage sécurisé, la mémoire flash à double banque et la racine de confiance matérielle ajoutent des couches et des besoins en énergie. Les cartes flexibles et rigide-flex permettent des panneaux de tableau de bord OLED incurvés, un levier de conception qui renforce la différenciation pour les équipementiers ciblant les acheteurs de la génération Z. Ces ajouts augmentent le nombre de couches et le prix de vente moyen sur le marché des cartes de circuits imprimés automobiles.

Transition vers les architectures de véhicules 48 V

La migration vers 48 V réduit la masse du faisceau électrique jusqu'à 85 % et diminue les pertes I²R de 75 %, tout en augmentant les exigences de distance de fuite sur les cartes d'alimentation. Les topologies à double tension persistent car les appareils 12 V hérités subsistent ; cela oblige les concepteurs à partitionner les domaines haute et basse tension à l'intérieur de substrats uniques sans séparateurs coûteux. Les usines qui améliorent l'uniformité de la gravure sur les pistes en cuivre épais et obtiennent la certification contre les arcs à 48 V sécurisent des contrats à long terme sur le marché des cartes de circuits imprimés automobiles[2]Christian Cruz, "La puissance du 48 V : pertinence, avantages et éléments essentiels dans les applications au niveau système", Analog Devices, analog.com.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Délai d'impact |

|---|---|---|---|

| Défis complexes de conception et d'intégration | -0.8% | Mondial, avec un impact plus élevé sur les marchés automobiles émergents | Moyen terme (2-4 ans) |

| Volatilité du prix du cuivre | -0.6% | Mondial, avec une pression particulière sur les fabricants à fort volume | Court terme (≤ 2 ans) |

| Problèmes de fiabilité thermique des modules de puissance en carbure de silicium | -0.4% | Mondial, affectant principalement le segment des véhicules électriques premium | Long terme (≥ 4 ans) |

| Longs cycles d'audit de sécurité ISO 26262 | -0.3% | Mondial, avec une application plus stricte dans l'UE et en Amérique du Nord | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Défis complexes de conception et d'intégration

Les véhicules modernes jonglent avec des sous-systèmes RF, de puissance et numériques dans quelques centimètres de surface de carte. Les modules en carbure de silicium supportent plus de 175 °C, de sorte que les matériaux nécessitent de faibles coefficients de dilatation. La pénurie d'ingénieurs versés dans la conception fonctionnelle-sécurité automobile ralentit la mise sur le marché. Les acteurs établis qui automatisent les boucles d'essai-erreur de conception pour la fiabilité élargissent leur emprise sur le marché des cartes de circuits imprimés automobiles.

Volatilité du prix du cuivre comprimant les marges

Chaque carte multicouche est liée au prix du cuivre. Les empilements à interconnexion haute densité avec de fortes quantités de cuivre connaissent des pics de coûts lorsque les marchés des métaux se resserrent. Les grands fournisseurs se couvrent, mais les petites fonderies manquent de poids de négociation et se retirent des appels d'offres automobiles à forte intensité capitalistique, poussant à la consolidation au sein du marché des cartes de circuits imprimés automobiles.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de véhicule : les voitures particulières stimulent l'expansion du marché

Les voitures particulières représentaient 61,42 % de la taille du marché des cartes de circuits imprimés automobiles en 2025 et se développent à un TCAC de 6,74 % jusqu'en 2031. Les habitacles riches en fonctionnalités, l'assistance avancée au stationnement et les réseaux 48 V multiplient la surface de carte à plus de 5 m² dans les finitions premium. Les flottes commerciales mettent l'accent sur la durabilité, adoptant des structures à noyau métallique ou en FR-4 à cuivre épais pour les contrôleurs de freinage et de suspension exposés aux vibrations. L'électrification des voitures particulières et les motivations de connectivité ancrent ainsi la croissance des volumes qui renforce les économies d'échelle du marché des cartes de circuits imprimés automobiles.

Les fourgonnettes commerciales restent un sous-secteur stratégique à mesure que la logistique du commerce électronique pivote vers les zones à émissions nulles. La télématique de maintenance prédictive stimule la demande de PCB de télématique renforcés. Les segments des bus et des camions mettent plus de temps à évoluer en raison des lacunes en infrastructure. Cependant, lorsqu'ils adoptent des groupes motopropulseurs électriques, les densités de puissance des cartes augmentent fortement, soutenant de nouveaux flux de revenus pour le marché des cartes de circuits imprimés automobiles.

Par type de propulsion : les groupes motopropulseurs électriques reconfigurent les exigences en PCB

Les véhicules à moteur à combustion interne dominaient la taille du marché des cartes de circuits imprimés automobiles avec une part de 54,96 % en 2025, tandis que les véhicules électriques à batterie enregistraient un TCAC de 18,29 %, devenant le moteur de forte croissance de l'industrie des cartes de circuits imprimés automobiles. Les cartes de gestion de batterie, d'onduleur et de chargeur embarqué nécessitent désormais des résistances diélectriques au claquage supérieures à 40 kV/mm pour satisfaire aux systèmes 800 V. Les modules hybrides superposent les domaines de combustion et électrique, doublant les zones thermiques et compliquant l'isolation de masse. Les véhicules à combustion interne restent la majorité en volume mais évoluent vers les hybrides légers turbo-48 V, assurant une demande de base.

Dans les véhicules électriques à batterie, les charges thermoconductrices mais électriquement isolantes dans les préimprégnés refroidissent les MOSFET de puissance, prolongeant l'autonomie. Les conceptions hybrides intègrent des pilotes de grille isolés sur la même carte que les contrôleurs de moteur, réduisant les faisceaux de câblage. La divergence du mix de propulsion selon les régions façonne des spécialisations de centres de conception localisées, alimentant toutes la diversification du marché des cartes de circuits imprimés automobiles.

Par type de PCB : la technologie HDI stimule l'innovation

Les panneaux monocouches conservaient 37,92 % de la part du marché des cartes de circuits imprimés automobiles en 2025, desservant les tâches d'éclairage et de capteurs simples. Les formats à interconnexion haute densité affichent un TCAC de 11,07 % jusqu'en 2031, car les extrémités avant radar stipulent des vias empilés et des microvias percés au laser inférieurs à 75 µm. Les fournisseurs du marché des cartes de circuits imprimés automobiles disposant de la stratification séquentielle et du bouchage à la résine dominent les appels d'offres ADAS premium.

Les déploiements rigide-flex marient les sections de calcul rigides aux extensions flex qui éliminent les connecteurs, augmentant la fiabilité. Ces architectures réduisent le temps d'assemblage jusqu'à 30 %, un levier attractif pour le contrôle des coûts des équipementiers. Les voitures d'entrée de gamme s'en tiennent au FR-4 double couche là où les besoins en densité sont moindres, soutenant le volume des ateliers de cartes optimisés pour les coûts et équilibrant le mix de produits sur le marché des cartes de circuits imprimés automobiles.

Par substrat : les substrats rigides dominent les applications actuelles

Les formats FR-4 rigides et à noyau métallique captent 69,55 % de la taille du marché des cartes de circuits imprimés automobiles en 2025. Ils résistent à la pénétration d'humidité, aux vibrations et aux cycles thermiques répétés des millions de fois. Les combinaisons rigide-flex offrent le TCAC le plus rapide à 13,18 % jusqu'en 2031, réduisant le poids des faisceaux dans les commandes de volant et les modules de porte. Les cartes à noyau métallique migrent des phares à LED vers les convertisseurs DC-CC, leurs plans arrière en aluminium faisant également office de dissipateurs thermiques.

Les substrats polymériques thermoconducteurs apparaissent dans les onduleurs de véhicules électriques à batterie à partir de 2027 et au-delà, promettant des réductions de masse essentielles pour l'autonomie. Le polyimide flexible reste la solution de référence pour les zones de pliage et les pièces en rotation. Le choix des matériaux dépend ainsi des contraintes thermiques et mécaniques de l'application plutôt que du seul prix, une tendance qui élève la valeur capturée par unité sur le marché des cartes de circuits imprimés automobiles.

Par application : les systèmes ADAS mènent la croissance du contenu électronique

Les cartes ADAS et de sécurité représentaient une part de 33,71 % de la taille du marché des cartes de circuits imprimés automobiles en 2025 à mesure que les réglementations se resserraient. Les réseaux radar à ondes millimétriques utilisent des HDI à huit couches avec des pistes à phase assortie en plan qui nécessitent un contrôle d'impédance de ±2 %. Le calcul pour la conduite autonome, bien que modeste aujourd'hui, héberge des mémoires à large bande passante empilées sur des interposeurs, poursuivant un TCAC de 13,86 % qui augmentera les volumes pour les ateliers à nombre élevé de couches sur le marché des cartes de circuits imprimés automobiles.

L'électrification du groupe motopropulseur pousse vers des plans en cuivre épais et des barres de bus noyées. La carrosserie et le confort restent sensibles aux coûts tout en se mettant à niveau vers le CAN-FD ou l'Ethernet automobile, ajoutant des couches de manière progressive. L'infotainment stimule l'adoption de cartes de support OLED flexibles. Ces applications diverses créent un portefeuille équilibré qui protège le marché des cartes de circuits imprimés automobiles des fluctuations dans tout sous-système de véhicule unique.

Par niveau d'automatisation : une plus grande autonomie stimule la complexité des PCB

Les véhicules de niveau SAE 0-2 dominent 82,12 % de la part du marché des cartes de circuits imprimés automobiles, mais les prototypes de niveau 4-5 affichent un TCAC de 14,78 %. Les cartes de niveau 3 transfèrent gracieusement le contrôle entre le conducteur et la machine en jonglant avec des CPU redondants, des régulateurs de puissance doubles et des moniteurs de sécurité. Les cartes d'autonomie complète dépassent 1 To/h de débit de données et intègrent des plaques froides de refroidissement liquide dans des empilements multicouches.

Les microcontrôleurs en mode pas à pas, les chiens de garde et les comparateurs de somme de contrôle instantanés déclenchent plus de complexité que l'électronique grand public de puissance de calcul similaire. Les fournisseurs qui co-conçoivent les cartes et le matériel de refroidissement se positionnent comme des partenaires stratégiques auprès des leaders des programmes d'autonomie, sécurisant des contrats à marges plus élevées sur le marché des cartes de circuits imprimés automobiles.

Analyse géographique

L'Asie-Pacifique a capté 60,05 % de la taille du marché des cartes de circuits imprimés automobiles en 2025 et devrait afficher un TCAC de 8,18 % jusqu'en 2031, cimentant son statut de socle volumique du marché des cartes de circuits imprimés automobiles. La Chine est en tête avec des usines à grande échelle et des opérateurs expérimentés ; pourtant, la hausse des salaires et les tensions géopolitiques favorisent un approvisionnement selon la stratégie « Chine + 1 ». La Thaïlande, la Malaisie et le Vietnam déploient des incitations et des usines modernes capables de réaliser des constructions HDI et rigide-flex, accordant aux équipementiers une résilience de la chaîne d'approvisionnement.

L'Amérique du Nord détient une part modérée mais possède des niches à haute valeur, telles que les onduleurs en carbure de silicium, les réseaux radar et la télématique renforcée en cybersécurité. Les boutiques de services de conception autour de Détroit et d'Austin raccourcissent les itérations de prototypes, ce qui est crucial pour les start-ups lançant des pick-up électriques. Les incitations politiques qui favorisent la production nationale de substrats et de puces pourraient progressivement combler l'écart de coûts par rapport à l'Asie et augmenter les réservations de cartes nationales, enrichissant la part régionale du marché des cartes de circuits imprimés automobiles.

L'Europe, quant à elle, reste une puissance d'ingénierie. Les marques allemandes et suédoises premium appliquent la traçabilité ISO 26262 et les contrats à zéro ppm, favorisant les chaînes d'approvisionnement dotées d'une inspection optique automatisée et d'une validation de remplissage de via par rayons X. Le continent est pionnier des architectures 48 V et zonales, maintenant les cabinets de conseil en conception nationaux au cœur de l'avancement du marché des cartes de circuits imprimés automobiles. L'Amérique du Sud et le Moyen-Orient/Afrique contribuent modestement aujourd'hui, mais les usines d'assemblage locales au Brésil et au Maroc recherchent des sources régionales de cartes pour éviter les droits de douane à l'importation.

Paysage réglementaire

La qualification des PCB automobiles est régie moins par une loi unique spécifique aux PCB que par des cadres de sécurité, de qualité et de fiabilité de niveau automobile utilisés par les constructeurs (OEM) et les équipementiers de rang 1, notamment IATF 16949 pour la gestion de la qualité, ISO 26262 pour la sécurité fonctionnelle (ASIL A-D), et les exigences de qualification des composants ancrées par AEC-Q100/Q200. Sur le plan de la conformité des produits, la directive RoHS et le règlement REACH, administrés par la Commission européenne, continuent de façonner la sélection des matériaux et les déclarations des fournisseurs pour les stratifiés, finitions et matériaux d'assemblage utilisés dans l'électronique automobile.

La politique commerciale et les mandats de sécurité des véhicules influencent également les décisions d'approvisionnement et le contenu en PCB. Aux États-Unis, les mesures de la Section 232 ont introduit un tarif de 25 % sur certains véhicules et pièces à partir de mai 2025, et le Département du Commerce américain a mis en place un processus trimestriel récurrent d'inclusions (janvier, avril, juillet, octobre) pour les pétitions visant à ajuster la couverture des pièces automobiles. Cela peut affecter les coûts débarqués des modules à forte intensité électronique. En Europe, les exigences ADAS relevant du règlement général sur la sécurité II de l'UE sont en vigueur depuis juillet 2024, augmentant le déploiement d'électronique liée à la sécurité et renforçant les exigences d'audit et de traçabilité qui s'étendent aux fabricants de PCB et aux partenaires EMS.

Analyse de la chaîne de valeur

La chaîne de valeur des PCB automobiles commence par les matières premières et la chimie en amont, incluant le feuillard de cuivre, les stratifiés spécialisés (FR-4 haute Tg, diélectriques thermoconducteurs et matériaux RF pour radar), ainsi que les chimies de masque de soudure et de finition de surface. Elle se poursuit avec les étapes de fabrication des PCB telles que l'imagerie, la gravure, le laminage, le perçage (y compris les microvias laser pour HDI), le remplissage des vias et la finition de surface. En aval, les cartes passent par l'assemblage (SMT, test, revêtement de protection) pour intégrer des modules de rang 1 tels que les capteurs ADAS, contrôleurs de domaine, infodivertissement et commandes BMS/onduleur, avant d'atteindre les plateformes véhicules des constructeurs. Les jalons de qualification exigent généralement une PPAP et de longs cycles de validation référencés à environ 18 à 36 mois pour les nouvelles introductions d'approvisionnement.

Les goulots d'étranglement se concentrent de plus en plus sur la capacité HDI, la disponibilité des matériaux avancés et les délais de livraison des composants de niveau automobile, qui contraignent les calendriers de construction des modules. Cela, à son tour, accroît la valeur des empreintes de production multi-régionales et des partenariats matériels plus étroits. Cela se traduit par des initiatives telles que la coopération stratégique de juin 2026 entre Schweizer Electronic AG et Ascent Circuits pour fabriquer des PCB automobiles et industriels en Inde pour des clients en Europe et aux États-Unis, et la coopération de juillet 2025 entre DuPont et Zhen Ding Tech Group axée sur l'innovation des PCB automobiles haut de gamme pour l'interconnexion et la gestion thermique. Alors que les constructeurs réduisent le nombre de fournisseurs, les fabricants qui associent des systèmes qualité certifiés (IATF 16949) à des capacités de procédé avancées (laminage séquentiel, lignes fines, rigide-flexible) et une logistique localisée améliorent leur position dans les attributions de conception intégrée (design-in) et les contrats à long terme.

Paysage concurrentiel

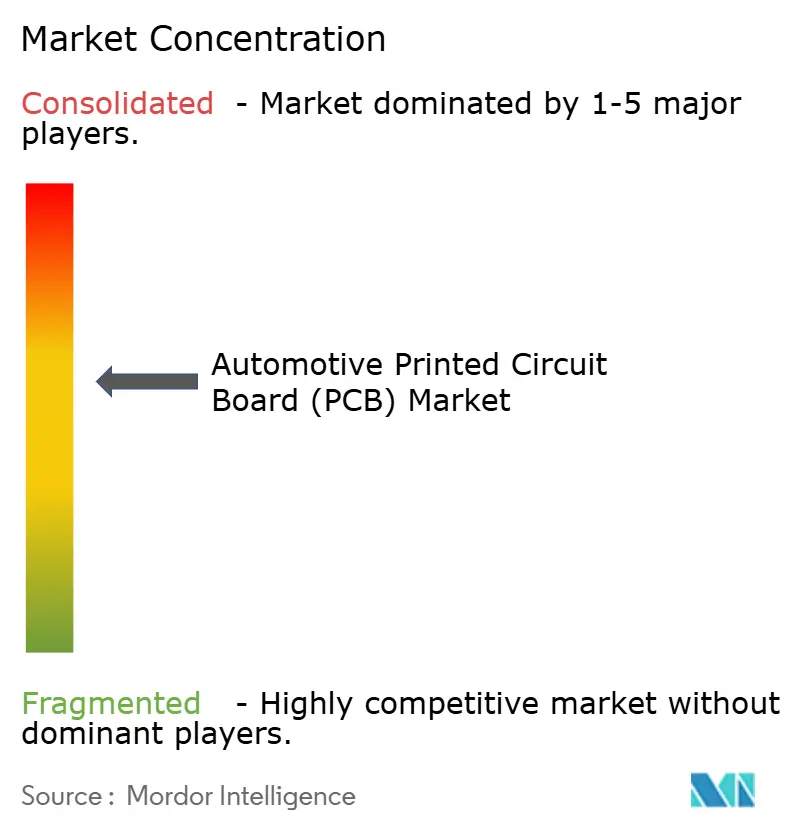

Le marché des cartes de circuits imprimés automobiles est modérément consolidé, les cinq premières entreprises contrôlant une part substantielle des revenus mondiaux. La consolidation s'accélère à mesure que les constructeurs automobiles préfèrent moins de partenaires capables de fournir la conception, la simulation, la fabrication et l'assemblage sous un seul système de gestion de la qualité. La capacité HDI thermiquement améliorée forme un fossé qui décourage les concurrents banalisés.

Les fournisseurs se différencient par la technologie de processus. La précision du remplissage de via et du perçage arrière à moins de 100 µm, le cuivre revêtu de résine pour les renforts flex et les techniques à composants intégrés réduisent le nombre de cartes et la longueur des faisceaux. Les usines qui effectuent le contrôle AEC-Q200 sur les stratifiés et emploient le contrôle statistique de processus automobile obtiennent des attributions pluriannuelles. Les fournisseurs acquérant des chaînes d'outils EDA, comme lorsque Renesas a racheté Altium, intègrent la capture schématique et le savoir-faire de fabrication, permettant une validation « décalée vers la gauche » et une collaboration plus étroite avec les architectes E/E des équipementiers.

Les mouvements stratégiques comprennent l'innovation à noyau métallique pour les onduleurs de traction, les formulations diélectriques pour les cartes 48 V et les agencements de référence pré-certifiés qui réduisent de six mois le temps de développement. Les partenariats entre les fabricants de cartes et les maisons de semiconducteurs créent des modules clés en main englobant le substrat, les circuits intégrés pilotes et l'interface thermique. Une telle intégration verticale renforce les barrières à l'entrée et fait pencher le pouvoir de négociation en faveur des acteurs établis, renforçant leur position sur le marché des cartes de circuits imprimés automobiles.

Leaders de l'industrie des cartes de circuits imprimés (PCB) automobiles

Samsung Electro-Mechanics

Unimicron Technology Corp.

Meiko Electronics Co. Ltd

TTM Technologies Inc.

Amitron Corporation

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

Une opportunité immédiate est la migration vers des empilements HDI avancés, rigides-flexibles et thermiquement optimisés requis par les véhicules définis par logiciel, les ensembles de capteurs ADAS et les groupes motopropulseurs électrifiés fonctionnant à des températures et tensions plus élevées. Les extensions de capacité et les mises à niveau technologiques en 2026 indiquent également où les fournisseurs placent leurs paris : AT&S a confirmé une expansion à Kulim, en Malaisie (incluant l'aménagement de l'usine 2 et un nouveau site pour les cœurs de substrats IC et les PCB avancés) soutenue par des accords financés par les clients de 1,5 à 2,0 milliards d'EUR, tandis que Synopex a annoncé un investissement supplémentaire de 15 milliards de KRW à Yen Phong, au Vietnam, pour étendre la production de modules PCB flexibles destinés aux batteries de véhicules électriques et installer une ligne SMT de 2,2 mètres. Ensemble, ces mouvements indiquent un espace pour les fournisseurs capables de combiner fabrication avancée avec des services d'assemblage et de test proches des empreintes des constructeurs et équipementiers de rang 1.

Un deuxième ensemble d'opportunités concerne la régionalisation et la relocalisation de proximité, alors que les constructeurs et équipementiers de rang 1 recherchent des délais plus courts et un risque transfrontalier réduit pour les modules à forte intensité électronique. JOYNEXT a ouvert une nouvelle installation de fabrication de 13 300 mètres carrés à Oborniki Slaskie, en Pologne, en avril 2026, doublant la surface sur site pour l'électronique automobile et consolidant les étapes d'assemblage, ce qui signale une demande européenne croissante pour une production électronique localisée et soutient la demande de PCB et de PCBA. En Asie, la mise en service d'équipements pour la production multicouche complexe, comme l'ajout par Zhejiang Lingchao Electronic Technology Co., Ltd. de lignes d'imagerie directe laser et de placage cuivre vertical continu automatisé en juillet 2026, reflète une modernisation continue des procédés pour des conceptions automobiles à nombre de couches plus élevé, en particulier dans l'ADAS, l'infodivertissement et l'électronique de puissance, où l'intégrité du signal et la performance thermique constituent des facteurs de différenciation.

Développements récents du secteur

- Juillet 2026 : Unimicron Technology Corp. a annoncé un plan visant à lever 45 milliards de NT$ via une vente d'actions à l'échelle mondiale, soutenant les achats de matières premières et la flexibilité opérationnelle. Cette action de financement renforce la capacité d'approvisionnement dans un marché où les stratifiés spécialisés et les intrants liés au cuivre peuvent être contraignants, aidant l'entreprise à protéger ses engagements de livraison pour les programmes de niveau automobile.

- Avril 2026 : Meiko Electronics Co., Ltd. a décidé de créer MEIKO ELECTRONICS YEN QUANG CO., LTD dans la province de Phu Tho, au Vietnam, avec un capital de 50 millions d'USD. Cette démarche élargit son empreinte en ASEAN et répond aux besoins de localisation des clients de l'électronique automobile gérant un approvisionnement multi-pays et des attentes de livraison en juste séquence.

- Décembre 2024 : Ventec International Group a inauguré une installation de fabrication de matériaux pour PCB automobiles de 17 millions d'USD en Thaïlande, visant une production de 150 000 feuilles par mois d'ici le T1 2026. Cette nouvelle capacité régionale en matériaux contribue à raccourcir les chaînes d'approvisionnement pour les besoins en stratifiés haute Tg et de niveau automobile, soutenant une activité plus large de construction HDI et rigide-flexible en Asie du Sud-Est.

Cadre de la méthodologie de recherche et portée du rapport

Définition et portée du marché

Ce marché est comptabilisé comme la valeur des cartes de circuits imprimés qui sont conçues, qualifiées et vendues pour un usage à l'intérieur des véhicules, où les cartes servent à monter et connecter les composants électroniques à travers les systèmes du véhicule.

Exclusions du périmètre : Nous excluons les PCB à usage général vendus dans les appareils grand public et industriels, même lorsque des constructions de carte similaires sont utilisées.

Aperçu de la segmentation

- Par type de véhicule

- Voitures particulières

- Véhicules commerciaux

- Par type de propulsion

- Véhicules à moteur à combustion interne

- Véhicules électriques à batterie (BEV)

- Véhicules hybrides et hybrides rechargeables

- Par type de PCB

- Monocouche

- Double couche

- Multicouche

- Interconnexion haute densité (HDI)

- Rigide-flex / Flexible

- Par substrat

- Rigide (FR-4 et à noyau métallique)

- Polyimide flexible

- Rigide-flex

- Par application

- ADAS et sécurité

- Groupe motopropulseur et électrification

- Carrosserie et confort

- Infotainment et connectivité

- Calcul pour la conduite autonome

- Par niveau d'automatisation

- Niveau SAE 0 - 2

- Niveau SAE 3

- Niveau SAE 4 - 5

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Reste de l'Amérique du Nord

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Europe

- Allemagne

- Royaume-Uni

- France

- Russie

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Corée du Sud

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique

- Arabie saoudite

- Émirats arabes unis

- Turquie

- Afrique du Sud

- Reste du Moyen-Orient et de l'Afrique

- Amérique du Nord

Sources de données, dimensionnement du marché et validation

Recherche documentaire

Le travail documentaire commence par cerner le véritable bassin de demande pour l'électronique automobile et le contenu en pièces qui repose généralement sur les PCB. Nous nous référons à des sources publiques telles que les statistiques de production automobile de l'OICA, les données commerciales de la Commission du commerce international des États-Unis, Eurostat Comext, UN Comtrade, ainsi que les publications réglementaires de la NHTSA et de l'UNECE qui indiquent le rythme d'adoption des fonctionnalités de sécurité et d'électrification. Le contexte technique est étayé par des sources telles que les articles IEEE et SAE (pour l'usage typique des PCB dans l'ADAS, l'électronique de puissance et l'infodivertissement) et les bases de données de brevets qui montrent l'orientation des conceptions, y compris la densité HDI et la gestion thermique.

Ensuite, nous alignons le modèle sur ce que les fournisseurs et les acheteurs divulguent via les rapports annuels, les présentations de résultats et une couverture de presse fiable concernant la croissance du contenu électronique dans les véhicules. Lorsque disponibles, nous utilisons également des abonnements payants axés sur les données financières et l'intelligence d'entreprise, les actualités et données financières, ainsi que les bases de données de brevets pour combler les lacunes concernant les répartitions de revenus, les empreintes d'usines et le calendrier des montées en puissance des programmes. Les sources documentaires énumérées ici ne sont pas exhaustives, et nous avons utilisé des références publiques supplémentaires pour la collecte de données, la vérification croisée et la clarification.

Entretiens et enquêtes primaires

Le travail primaire est utilisé pour confirmer ce que les chiffres documentaires ne peuvent pas entièrement démontrer, notamment la façon dont le contenu en PCB par véhicule varie selon la plateforme et l'ensemble de fonctionnalités. Nous échangeons avec un ensemble de fabricants de cartes, de parties prenantes des matériaux et procédés, et d'acteurs de la chaîne d'approvisionnement de l'électronique automobile, puis nous validons avec des fonctions en contact avec les constructeurs et fournisseurs de rang qui perçoivent les signaux de demande. Comme ce marché est mondial, les données sont vérifiées à travers l'APAC, l'EMEA et les Amériques afin que les évolutions de production régionales et les écarts de prix ne faussent pas les totaux.

Répartition des répondants au travail de terrain de la recherche primaire

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Premier rang : 25 % | Cadres dirigeants (CXO) : 12 % | APAC : 51 % |

| Rang intermédiaire : 61 % | Responsables fonctionnels/d'unité : 38 % | EMEA : 29 % |

| Petits acteurs : 14 % | Managers : 50 % | Amériques : 20 % |

Dimensionnement et prévisions du marché

Le dimensionnement est construit à l'aide d'une reconstruction de la demande de haut en bas, où la production de véhicules par région est convertie en une construction électronique adressable, puis traduite en valeur de PCB à l'aide d'hypothèses de pénétration des fonctionnalités et de contenu. Par exemple, le modèle utilise la production de véhicules par groupe motopropulseur, les taux d'équipement ADAS, les taux d'adoption de l'infodivertissement et de la connectivité, ainsi que la part des plateformes électrifiées qui entraînent un nombre de cartes plus élevé dans la gestion des batteries et le contrôle de puissance. Les prix sont maintenus de manière pragmatique en suivant les évolutions typiques du mix, notamment le mouvement vers des cartes multicouches et HDI, des exigences de température plus élevées et une utilisation accrue du rigide-flexible dans les modules à espace restreint.

Pour garder les totaux ancrés dans la réalité, le résultat est ensuite corroboré par des vérifications ascendantes sélectives, telles que l'échantillonnage de l'exposition des revenus des fournisseurs aux PCB automobiles, la vérification croisée des schémas d'import-export pour les catégories de PCB, et l'application de fourchettes raisonnables de PVM x volume pour les principaux modules électroniques de véhicules. Lorsque les divulgations des entreprises ne séparent pas clairement les revenus des PCB automobiles, nous combler l'écart à l'aide d'indices de mix produit, de commentaires sur la capacité et le marché final, et de validations de suivi lors des entretiens.

Pour les prévisions, une analyse de scénarios est utilisée car ce marché évolue selon quelques moteurs visibles qui peuvent changer de direction rapidement, tels que les plans de production de VE, la normalisation de l'approvisionnement en semi-conducteurs et le calendrier de la réglementation des fonctionnalités de sécurité. Le scénario de base combine les perspectives de production de véhicules avec des hypothèses consensuelles d'experts sur le contenu par véhicule et la tarification liée au mix, qui sont ensuite testées sous des trajectoires d'électrification et d'adoption de l'ADAS plus lentes ou plus rapides.

Validation des données et cycle de mise à jour

La validation se fait par couches afin qu'une seule série de données ne détermine pas le chiffre final. Nous comparons les résultats du modèle à des signaux indépendants, tels que la production régionale de véhicules, l'orientation connue du contenu électronique et les indicateurs commerciaux et de capacité, puis nous examinons les valeurs aberrantes qui rompent les relations attendues, comme la valeur des PCB par véhicule ou des changements soudains du mix régional.

Avant validation finale, un autre analyste examine les hypothèses clés, la logique mathématique et les évolutions d'une année sur l'autre, et des appels de suivi sont déclenchés lorsqu'une variance ne peut être expliquée par un facteur clair. Les rapports sont actualisés annuellement, avec des mises à jour intermédiaires en cas d'événements significatifs, et un examen final avant livraison est effectué afin que les clients reçoivent la vision la plus actuelle disponible au moment de l'achat.

Comparaison du dimensionnement du marché des cartes de circuits imprimés (PCB) automobiles de Mordor Intelligence avec d'autres estimations publiées

Les tailles de marché publiées pour les PCB automobiles varient souvent car le périmètre comptabilisé et la conversion des véhicules en valeur de PCB ne sont pas traités de la même manière. Les différences résultent généralement de ce qui est inclus dans le périmètre du produit, de la manière dont les prix évoluent dans le temps, et de l'agressivité avec laquelle le contenu VE et ADAS est supposé.

L'écart principal provient du fait que les estimations intègrent ou non des cartes destinées à des usages finaux non automobiles, ou qu'elles comptabilisent des ensembles électroniques plus larges. Dans ce cas, Mordor Intelligence maintient le total lié aux cartes qualifiées pour les programmes véhicules, puis vérifie de manière croisée la valeur avec la production de véhicules, la pénétration des fonctionnalités et l'évolution des prix liée au mix.

Comparaison de référence

| Source | Taille du marché | Lacunes de la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 12,22 milliards d'USD (2025) | |

| Cabinet de conseil mondial A | 11,69 milliards d'USD (2025) | S'appuie souvent davantage sur les revenus divulgués et une vision unique de la chaîne de valeur, ce qui peut sous-estimer la croissance du contenu issue de l'ADAS et de l'électrification lorsque le mix de véhicules évolue plus rapidement que les répartitions déclarées par les fournisseurs. |

| Cabinet de conseil régional B | 9,52 milliards d'USD (2024) | Utilise une année de référence antérieure et peut appliquer des hypothèses conservatrices de contenu par véhicule, et le décalage d'année introduit également des effets de calendrier de devise et de cycle de production des constructeurs dans la comparaison. |

Le tableau montre que l'écart s'explique en grande partie par les choix de périmètre, le calendrier de l'année de référence, et la manière dont la croissance du contenu est traduite en variations de prix et de volume. En ancrant le dimensionnement sur des moteurs de demande reproductibles puis en le vérifiant par des tests de cohérence basés sur les fournisseurs et le commerce, la valeur finale reste traçable et plus facile à défendre lorsque les utilisateurs mettent à jour leurs hypothèses.

Questions clés auxquelles le rapport répond

Quelle est la taille projetée du marché des cartes de circuits imprimés automobiles d'ici 2031 ?

La taille du marché des cartes de circuits imprimés automobiles devrait atteindre 16,91 milliards USD d'ici 2031 sur une trajectoire de TCAC de 5,56 %.

Quelle catégorie de véhicule contribue la plus grande part de revenus ?

Les voitures particulières représentent 61,42 % du marché des cartes de circuits imprimés automobiles en raison de leur forte teneur en électronique.

Pourquoi la technologie à interconnexion haute densité croît-elle rapidement ?

Les cartes HDI permettent un routage compact pour les contrôleurs radar, caméra et zonaux, générant un TCAC de 11,07 % sur le marché des cartes de circuits imprimés automobiles.

Comment la volatilité du prix du cuivre influence-t-elle les fournisseurs de cartes ?

Les pics augmentent les coûts des matériaux, comprimant les marges ; les grands fournisseurs se couvrent, mais les petites fonderies font face à des risques de consolidation sur le marché des cartes de circuits imprimés automobiles.

Quelle région affiche les perspectives de croissance les plus rapides ?

L'Asie-Pacifique mène la croissance avec un TCAC de 8,18 %, ancrée par la capacité de la Chine et les nouvelles usines d'Asie du Sud-Est.

Quelles capacités les constructeurs automobiles valorisent-ils le plus chez les partenaires en matière de cartes ?

Les services intégrés de la conception à la fabrication, la conformité ISO 26262 et le savoir-faire avancé en gestion thermique sont primordiaux sur le marché des cartes de circuits imprimés automobiles.

Dernière mise à jour de la page le: