Taille et Part du Marché des Tests Radiographiques (RT)

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

| Taille du Marché (2025) | 5.70 Milliards de dollars |

| Taille du Marché (2030) | 8.5 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 8.32% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Tests Radiographiques (RT) par Mordor Intelligence

La taille du marché des tests radiographiques a atteint 5,70 milliards USD en 2025 et devrait atteindre 8,50 milliards USD d'ici 2030, progressant à un CAGR de 8,32 %. Cette expansion est soutenue par le remplacement généralisé du film par des détecteurs numériques, la demande croissante d'analyses de défauts en temps réel, et la convergence de sources de rayons X portables avec des algorithmes d'apprentissage automatique. Le renforcement du contrôle réglementaire dans les installations pétrolières et gazières, aérospatiales et de production d'énergie nucléaire maintient les dépenses d'inspection résilientes même lorsque les cycles de dépenses en capital se ralentissent. La pénurie croissante de main-d'œuvre accélère l'adoption de plateformes automatisées et robotiques, tandis que les initiatives nationales de production d'isotopes Ir-192 aux États-Unis atténuent les risques d'approvisionnement en gammagraphie. Parallèlement, la loi européenne sur la cyberrésilience de 2024 oblige les fournisseurs à renforcer les systèmes radiographiques connectés contre les violations de données, entraînant une vague de mises à jour du micrologiciel sur les parcs installés.[1]Parlement européen et Conseil, "Règlement sur les exigences de cybersécurité pour les produits comportant des éléments numériques," europa.eu

Principaux Enseignements du Rapport

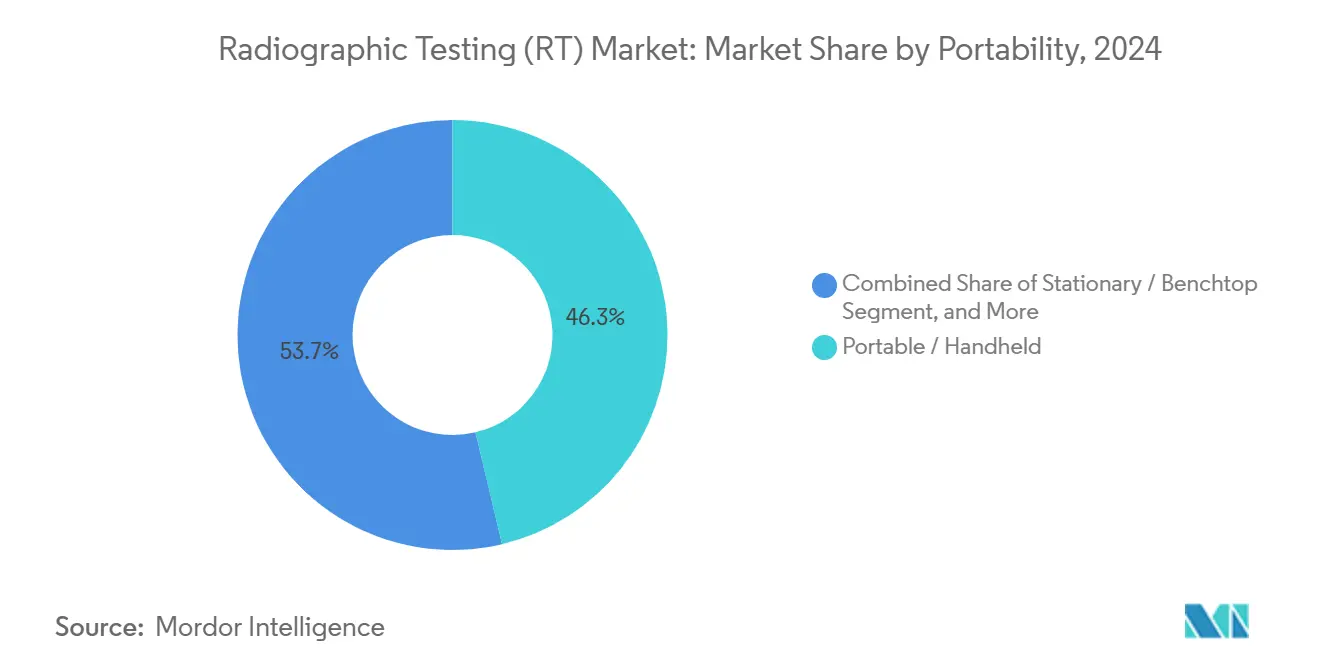

- Par portabilité, les systèmes portables et portatifs ont dominé avec une part de revenus de 46,3 % en 2024 ; les solutions automatisées et robotiques devraient afficher un CAGR de 13,5 % jusqu'en 2030, le plus rapide au sein de l'univers des segments.

- Par technique d'imagerie, la radiographie numérique a capté 46,1 % de la part du marché des tests radiographiques en 2024, tandis que la tomodensitométrie devrait progresser à un CAGR de 12,4 % jusqu'en 2030.

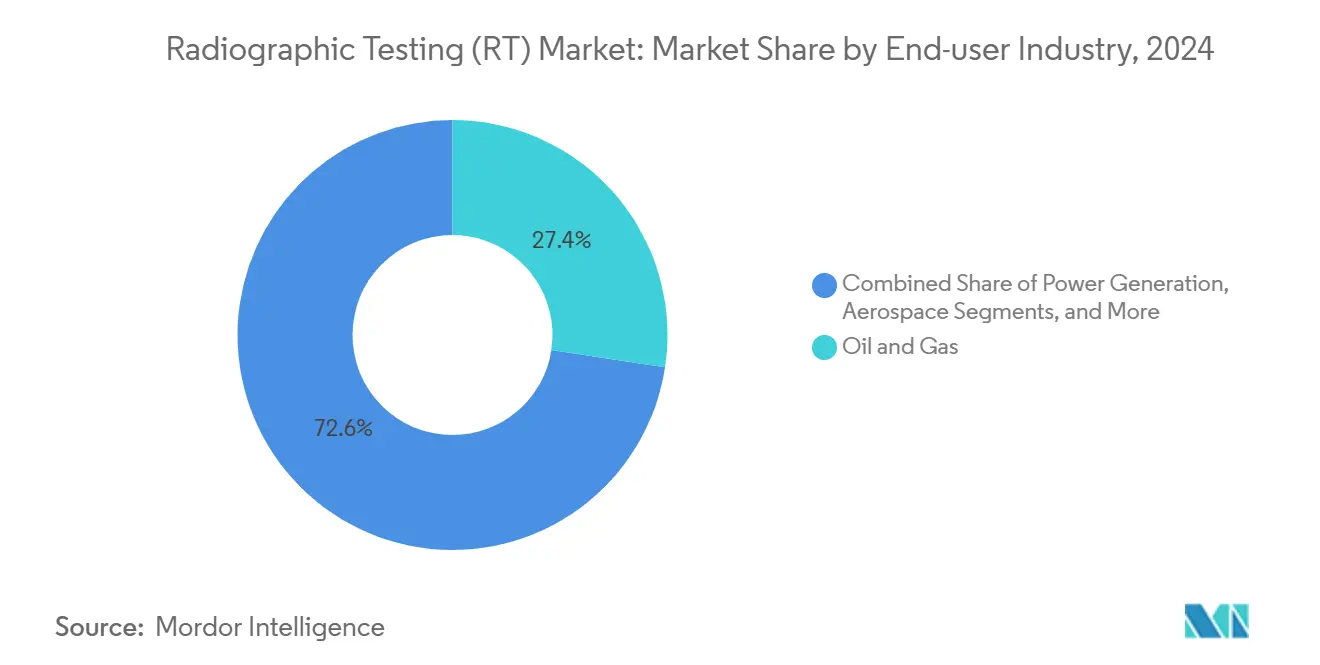

- Par secteur d'utilisation final, le pétrole et le gaz ont représenté 27,4 % des dépenses en 2024 ; l'automobile et le transport progressent à un CAGR de 12,9 %, portés par l'électrification et la demande qui en résulte pour les inspections de batteries.

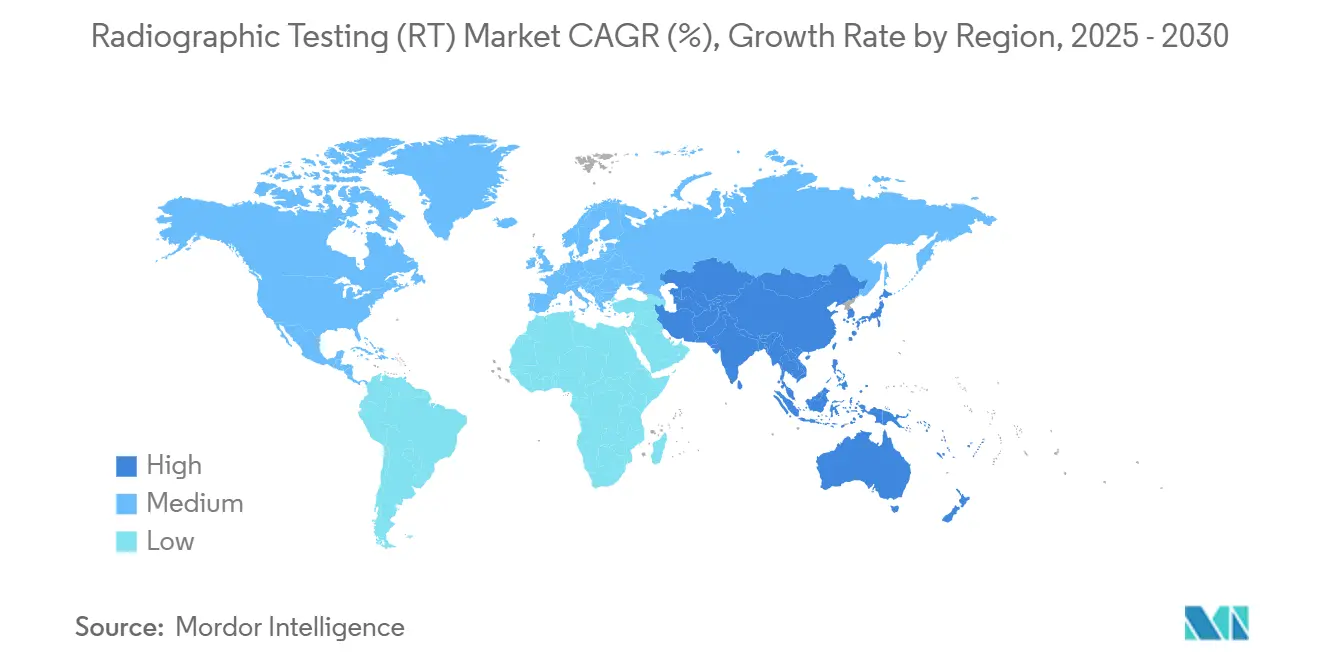

- Par géographie, la région Asie-Pacifique a contribué à hauteur de 34,4 % des revenus de 2024 et devrait enregistrer un CAGR de 9,5 %, maintenant sa position de leader jusqu'en 2030.

Tendances et Perspectives du Marché Mondial des Tests Radiographiques (RT)

Analyse de l'Impact des Facteurs Moteurs*

| Facteur Moteur | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Transition vers la radiographie numérique et les formats d'image prêts pour l'analyse | +2.1% | Mondial, avec l'Asie-Pacifique et l'Amérique du Nord en tête de l'adoption | Moyen terme (2 à 4 ans) |

| Renforcement des mandats d'intégrité des pipelines dans les réseaux pétroliers et gaziers | +1.8% | Mondial, concentré en Amérique du Nord, au Moyen-Orient et en Asie-Pacifique | Long terme (≥ 4 ans) |

| Renforcement de la certification de sécurité dans l'aérospatiale et la production d'énergie | +1.4% | Amérique du Nord et Europe en cœur, expansion vers l'Asie-Pacifique | Long terme (≥ 4 ans) |

| Les programmes de relance des infrastructures publiques exigent l'inspection des soudures | +1.2% | Mondial, avec un accent sur les marchés émergents en Asie-Pacifique et en Afrique, Moyen-Orient et Afrique | Moyen terme (2 à 4 ans) |

| La reconnaissance automatisée des défauts par intelligence artificielle réduit le coût d'inspection | +0.9% | Amérique du Nord et Europe en adoption précoce, et expansion mondiale | Court terme (≤ 2 ans) |

| Sources de rayons X portables à batterie permettant des audits miniers à distance | +0.8% | Mondial, avec une concentration dans les régions à forte activité minière | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Transition vers la Radiographie Numérique et les Formats d'Image Prêts pour l'Analyse

Les réseaux de détecteurs numériques produisent désormais des fichiers conformes à la norme DICONDE qui s'intègrent automatiquement dans les plateformes de gestion des actifs d'entreprise, réduisant les cycles d'inspection jusqu'à 60 % par rapport aux flux de travail sur film. La norme ISO 14096-2024 a codifié les règles de numérisation des films, permettant aux opérateurs de parcs de données d'exploiter les images héritées à des fins d'analyse prédictive. Les équipementiers aérospatiaux accordent une valeur particulière à la traçabilité des données sur toute la durée de vie, condition préalable aux certificats de navigabilité des composants. Les propriétaires d'actifs bénéficient également de coûts de consommables réduits à mesure que le film, les produits chimiques et la main-d'œuvre en chambre noire deviennent obsolètes. Ces économies, combinées à une détection plus précise des défauts grâce à l'interprétation algorithmique, constituent le catalyseur de demande le plus puissant pour la radiographie numérique à moyen terme.

Renforcement des Mandats d'Intégrité des Pipelines dans les Réseaux Pétroliers et Gaziers

Des fuites très médiatisées ont conduit l'Administration américaine de la sécurité des pipelines et des matières dangereuses à exiger la radiographie sur toutes les soudures circonférentielles situées dans des zones à hautes conséquences, comme spécifié dans le 49 CFR 195.591.[2]Administration de la sécurité des pipelines et des matières dangereuses, "49 CFR 195.591," phmsa.dot.gov Des clauses similaires figurent désormais dans les directives sous-marines de l'IOGP, harmonisant les régimes terrestres et offshore. Les dépenses de conformité englobent non seulement les nouvelles lignes, mais aussi des milliers de kilomètres de canalisations des années 1970 approchant de la fin de leur durée de vie. Les budgets d'inspection sont donc passés de discrétionnaires à obligatoires, ancrant une demande stable pour le marché des tests radiographiques sur au moins la prochaine décennie.

Renforcement de la Certification de Sécurité dans l'Aérospatiale et la Production d'Énergie

La circulaire consultative de la FAA 65-31B relève les seuils de compétences pour les techniciens en contrôle non destructif sur les flottes commerciales, tandis que la norme EN 4179 aligne l'Europe sur des règles de compétences identiques. Les régulateurs nucléaires imposent également des scans de tomodensitométrie tridimensionnelle sur les soudures des cuves sous pression des réacteurs qui étaient auparavant validées à l'aide d'images bidimensionnelles. À mesure que les organismes de certification codifient les critères d'acceptation de classe CT, les compagnies aériennes et les services publics s'empressent de moderniser leurs capacités radiographiques. L'intensité capitalistique limite les nouveaux entrants, consolidant les leaders technologiques et orientant le marché des tests radiographiques vers des revenus de services à plus haute valeur ajoutée.

Les Programmes de Relance des Infrastructures Publiques Exigeant l'Inspection des Soudures

La loi américaine sur l'investissement dans les infrastructures et l'emploi a alloué 550 milliards USD à des projets où l'intégrité des soudures doit être documentée par radiographie, notamment les ponts, les tunnels et les pylônes de transmission. Les gouvernements indien, indonésien et du Golfe stipulent des protocoles d'inspection similaires pour les métros et les usines de dessalement. Les marchés publics exigent des enregistrements numériques immuables capables de résister à des audits s'étendant sur des décennies, accélérant ainsi la demande de systèmes dotés de fonctionnalités de gouvernance des données à long terme. Les fournisseurs proposant des archives hébergées dans le cloud bénéficient donc d'un avantage concurrentiel.

Analyse de l'Impact des Facteurs Limitants*

| Facteur Limitant | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Coût initial élevé des systèmes de tests radiographiques numériques | -1.6% | Mondial, avec un impact plus important sur les marchés émergents | Court terme (≤ 2 ans) |

| Conformité à la sécurité radiologique et pénuries de main-d'œuvre qualifiée | -1.3% | Mondial, aigu en Amérique du Nord et en Europe | Moyen terme (2 à 4 ans) |

| Volatilité de la chaîne d'approvisionnement en isotopes Ir-192 | -0.9% | Mondial, avec des risques de concentration régionale de l'approvisionnement | Long terme (≥ 4 ans) |

| Conformité à la cybersécurité pour les équipements de tests radiographiques en réseau | -0.7% | L'Europe et l'Amérique du Nord sont en tête, expansion mondiale | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Coût Initial Élevé des Systèmes de Tests Radiographiques Numériques

Le passage du film au numérique nécessite souvent des investissements par unité dépassant 500 000 USD, contre 50 000 USD pour les configurations héritées. En ajoutant les frais d'abonnement pour les analyses par intelligence artificielle, la période de retour sur investissement s'étend au-delà du niveau de confort des petits sous-traitants. Les lacunes de financement sont les plus importantes en Amérique latine et dans certaines régions d'Afrique, retardant les mises à niveau des parcs et limitant l'adoption à court terme. Pour défendre leurs parts de marché, les fournisseurs ont introduit des contrats d'équipement en tant que service qui répartissent les coûts sur des engagements pluriannuels.

Conformité à la Sécurité Radiologique et Pénuries de Main-d'Œuvre Qualifiée

Les normes ASNT SNT-TC-1A 2024 et CP-189 2024 allongent les cycles de formation, la qualification de niveau III exigeant désormais davantage d'heures d'exposition supervisée.[3]Société américaine pour les essais non destructifs, "SNT-TC-1A 2024," asnt.org Simultanément, les départs à la retraite ont dépassé les nouvelles certifications, entraînant une baisse de 15 % du vivier de talents actifs entre 2020 et 2024. La hausse des salaires et les retards de planification font grimper les coûts des projets, tempérant la croissance globale des volumes au sein du marché des tests radiographiques.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Portabilité : Les Systèmes Automatisés Propulsent la Révolution de l'Inspection à Distance

Les plateformes portables et portatifs ont représenté 46,3 % des revenus de 2024, confirmant leur statut de chevaux de bataille quotidiens sur les chantiers de construction et lors des arrêts de raffineries. Les unités automatisées et robotiques, bien que plus modestes en base, affichent une trajectoire de 13,5 % qui dépasse toutes les autres catégories de portabilité. Les robots équipés de tubes à rayons X blindés inspectent désormais les internes des réacteurs pendant huit heures ininterrompues, une tâche auparavant répartie sur plusieurs équipes en raison des limites de dose. Cet effet de levier opérationnel incite les multinationales à réécrire leurs protocoles d'intégrité des actifs autour d'équipements sans pilote. En conséquence, le marché des tests radiographiques connaît un glissement subtil mais définitif vers des parcs autonomes à forte intensité capitalistique, notamment dans les environnements nucléaires, sous-marins et à haute température.

Les systèmes montés sur paillasse restent indispensables dans les laboratoires d'assurance qualité qui nécessitent une résolution au micron pour la recherche ou l'analyse des défaillances. Contrairement à leurs homologues de terrain, ces équipements se connectent directement aux logiciels MES à l'échelle de l'usine, alimentant les tableaux de bord de contrôle statistique des processus en quasi-temps réel. Les fournisseurs qui intègrent des bibliothèques API pour les suites d'automatisation d'usine sécurisent des renouvellements fidélisés, renforçant une voie de monétisation axée sur les services au sein du secteur des tests radiographiques.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Par Technique d'Imagerie : La Tomodensitométrie Émerge comme Solution Premium

La radiographie numérique a ouvert la voie, représentant 46,1 % des dépenses de 2024, ayant franchi le point de basculement du statut d'adopteur précoce à celui de solution dominante. Son omniprésence découle de la rapidité de numérisation, de la compatibilité avec le cloud et d'une économie sans coût supplémentaire qui améliore le retour sur investissement. La tomodensitométrie est la vedette de la croissance, progressant à 12,4 % alors que les secteurs aérospatial, de la défense et des lignes de batteries pour véhicules électriques recherchent une cartographie tridimensionnelle des défauts. La radiographie en temps réel se taille une niche dans les presses automobiles à haut débit, où des signaux instantanés de validation/rejet évitent l'accumulation de rebuts. Le film et la radiographie numérisée jouent des rôles résiduels dans les environnements extrêmes ou lorsque la résolution spatiale doit dépasser les limites des détecteurs numériques, conservant une part modeste mais durable du marché des tests radiographiques.

Par Secteur d'Utilisation Final : L'Électrification Automobile Accélère l'Adoption des Tests Radiographiques

Le pétrole et le gaz ont contribué à hauteur de 27,4 % des revenus de 2024, principalement portés par les inspections obligatoires des soudures sur les vastes réseaux de transport. Les programmes de véhicules électriques remodèlent les profils de demande, propulsant les secteurs de l'automobile et du transport à un CAGR de 12,9 % jusqu'en 2030. Les modules de batteries, fabriqués à partir de feuilles d'aluminium minces, nécessitent des tolérances exceptionnellement strictes ; la radiographie est devenue le contrôleur non destructif par défaut pour détecter les fuites d'électrolyte et les courts-circuits internes. Les clients du secteur aérospatial maintiennent des commandes de systèmes CT haut de gamme à mesure que les géométries des aubes de turbines deviennent de plus en plus complexes, tandis que les services publics nucléaires privilégient la gestion de la durée de vie prolongée. La fabrication et le génie lourd, bien que stables, bénéficient de cellules de radiographie montées sur robots qui basculent automatiquement entre les modes ultrasonique et rayons X, réduisant le temps de cycle par pièce moulée. Collectivement, ces évolutions maintiennent la diversité du marché des tests radiographiques à la fois dans les industries de processus et discrètes.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Analyse Géographique

L'Asie-Pacifique a généré 34,4 % du chiffre d'affaires de 2024 et devrait enregistrer un CAGR de 9,5 % jusqu'en 2030, renforçant son avance alors que les gouvernements investissent des milliers de milliards dans les corridors de transport, les terminaux GNL et les lignes ferroviaires à grande vitesse. Les pipelines énergétiques de l'initiative Ceinture et Route de la Chine intègrent des clauses de tests radiographiques alignées sur la norme ISO 17636, institutionnalisant la demande de documentation numérique. La mission Villes Intelligentes de l'Inde impose également la vérification des soudures sur les viaducs de métro surélevés, générant de grandes commandes groupées pour des systèmes à batterie. Les raffineries d'Asie du Sud-Est au Vietnam et en Indonésie ont commencé à remplacer l'Ir-192 par des sources de rayons X en raison des retards dans les importations d'isotopes, ce qui a stimulé les dépenses en capital pour des générateurs à plus haute énergie.

L'Amérique du Nord reste un banc d'essai technologique où l'analyse en cloud et la reconnaissance des défauts guidée par intelligence artificielle se développent commercialement en premier. L'investissement du Département de l'Énergie dans la production nationale d'Ir-192 protège les approvisionnements en isotopes, préservant les cas d'utilisation de la gammagraphie que les rayons X numériques ne peuvent pas remplacer économiquement. Pendant ce temps, la taille du marché des tests radiographiques pour les rénovations de pipelines canadiens augmente en réponse aux réglementations de Transports Canada 2025 qui reflètent les règles d'intégrité américaines.

L'Europe est en tête des déploiements de tomodensitométrie haut de gamme pour l'aérospatiale, les dispositifs médicaux et les pôles de fabrication additive en Allemagne, en France et au Royaume-Uni. La loi sur la cyberrésilience de 2024 oblige désormais les fournisseurs à publier des attestations de sécurité dès la conception, encourageant les acheteurs à opter pour des plateformes dotées de pipelines d'images chiffrés et d'une architecture à confiance zéro. Le Moyen-Orient et l'Afrique présentent une pénétration inégale ; cependant, des méga-projets tels que NEOM en Arabie Saoudite et les usines d'hydrogène vert de Dubaï intègrent les tests radiographiques dans les contrats EPC, stimulant une croissance régionale à deux chiffres pour le marché des tests radiographiques.

Paysage Concurrentiel

Le marché est modérément consolidé, les cinq premiers fournisseurs représentant une part significative des revenus de 2024. General Electric Waygate Technologies associe l'inspection par rayons X, ultrasons et visuelle sous l'ombrelle logicielle InspectionWorks, fidélisant les clients dans des flux de travail multi-modalités. Baker Hughes a finalisé l'acquisition d'Altus Intervention en septembre 2025, fusionnant la radiographie robotique avec les services de câblage pour cibler les clients de pipelines en eaux profondes. L'expansion de 180 millions USD de Fujifilm en Caroline du Sud triple la production de détecteurs, protégeant les chaînes d'approvisionnement des chocs géopolitiques tout en réduisant les délais de livraison des composants.[4]Fujifilm Holdings, "Expansion de la fabrication de détecteurs," fujifilmholdings.com

L'innovation tend à se concentrer sur les logiciels, où des bibliothèques de réseaux de neurones propriétaires améliorent la précision de classification des défauts à plus de 95 %. Les dépôts de brevets pour l'analyse de gradient de densité basée sur l'intelligence artificielle ont augmenté de 28 % d'une année sur l'autre, indiquant une mise en jeu croissante des actifs incorporels. Le modèle de service par abonnement gagne du terrain, convertissant les transactions d'équipements en somme forfaitaire en flux de revenus récurrents. Des espaces blancs subsistent autour des pales d'éoliennes en matériaux composites et des moteurs de fusées fabriqués par fabrication additive, où les taxonomies de défauts diffèrent sensiblement de celles des soudures en acier traditionnelles. Les nouveaux entrants spécialisés dans ces niches attirent des financements en capital-risque, bien que la montée en puissance au-delà d'une part de marché à un chiffre moyen se soit avérée difficile face au poids de distribution des acteurs établis.

Leaders du Secteur des Tests Radiographiques (RT)

General Electric Company (Waygate Technologies)

Comet Holding AG (YXLON International)

Nikon Corporation (Nikon Metrology)

Fujifilm Holdings Corporation

Shimadzu Corporation

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Septembre 2025 : Baker Hughes a finalisé l'acquisition d'Altus Intervention pour 240 millions USD, ajoutant la radiographie robotique sous-marine à sa gamme d'outils.

- Août 2025 : General Electric Waygate Technologies a lancé le système Phoenix CT avec reconnaissance des défauts par intelligence artificielle en temps réel.

- Juillet 2025 : Fujifilm Holdings a investi 180 millions USD pour étendre la fabrication de détecteurs en Caroline du Sud.

- Juin 2025 : Le Département de l'Énergie américain a accordé à QSA Global 75 millions USD pour relancer la production nationale d'Ir-192.

Périmètre du Rapport Mondial sur le Marché des Tests Radiographiques (RT)

| Portable / Portatif |

| Stationnaire / de Paillasse |

| Automatisé / Robotique |

| Radiographie sur Film |

| Radiographie Numérisée |

| Radiographie Numérique |

| Tomodensitométrie |

| Radiographie en Temps Réel |

| Pétrole et Gaz |

| Production d'Énergie |

| Aérospatiale |

| Défense |

| Automobile et Transport |

| Fabrication et Génie Lourd |

| Construction et Infrastructure |

| Chimie et Pétrochimie |

| Marine et Construction Navale |

| Électronique et Semi-conducteurs |

| Mines |

| Dispositifs Médicaux |

| Autres |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Corée du Sud | |

| Asie du Sud-Est | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient | Arabie Saoudite |

| Émirats Arabes Unis | |

| Turquie | |

| Reste du Moyen-Orient | |

| Afrique | Afrique du Sud |

| Nigéria | |

| Reste de l'Afrique |

| Par Portabilité | Portable / Portatif | |

| Stationnaire / de Paillasse | ||

| Automatisé / Robotique | ||

| Par Technique d'Imagerie | Radiographie sur Film | |

| Radiographie Numérisée | ||

| Radiographie Numérique | ||

| Tomodensitométrie | ||

| Radiographie en Temps Réel | ||

| Par Secteur d'Utilisation Final | Pétrole et Gaz | |

| Production d'Énergie | ||

| Aérospatiale | ||

| Défense | ||

| Automobile et Transport | ||

| Fabrication et Génie Lourd | ||

| Construction et Infrastructure | ||

| Chimie et Pétrochimie | ||

| Marine et Construction Navale | ||

| Électronique et Semi-conducteurs | ||

| Mines | ||

| Dispositifs Médicaux | ||

| Autres | ||

| Par Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Asie du Sud-Est | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient | Arabie Saoudite | |

| Émirats Arabes Unis | ||

| Turquie | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Nigéria | ||

| Reste de l'Afrique | ||

Questions Clés Répondues dans le Rapport

Quelle est la valeur projetée du marché des tests radiographiques en 2030 ?

Le marché devrait atteindre 8,5 milliards USD d'ici 2030.

Quelle région est en tête des dépenses en solutions de tests radiographiques ?

La région Asie-Pacifique a contribué à hauteur de 34,4 % des revenus de 2024 et devrait maintenir sa position de leader jusqu'en 2030.

Quelle technique d'imagerie connaît la croissance la plus rapide ?

La tomodensitométrie progresse à un CAGR de 12,4 % en raison de la demande d'analyse tridimensionnelle des défauts.

Pourquoi les systèmes radiographiques automatisés gagnent-ils du terrain ?

Les robots atténuent les pénuries de main-d'œuvre qualifiée et minimisent l'exposition humaine aux rayonnements tout en offrant une qualité d'image constante.

Comment l'initiative du Département de l'Énergie américain affectera-t-elle la gammagraphie ?

La production nationale d'Ir-192 stabilisera l'approvisionnement en isotopes, réduisant les perturbations opérationnelles pour les inspections basées sur la gammagraphie.

Quel est le principal facteur à l'origine de l'adoption de la radiographie dans les véhicules électriques ?

L'inspection des blocs de batteries nécessite la détection non destructive des défauts internes dans les matériaux légers, stimulant ainsi la demande dans le secteur automobile.

Dernière mise à jour de la page le: