Taille et part du marché de la thermographie / des tests infrarouges

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

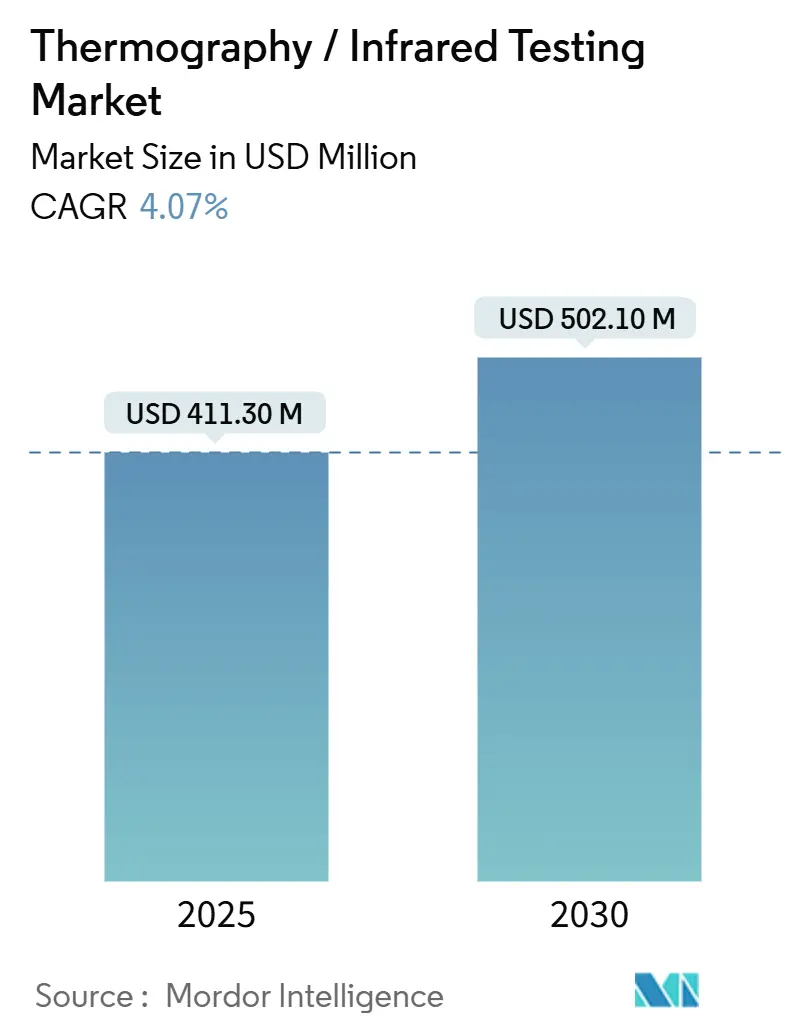

| Taille du Marché (2025) | 411.30 Millions de dollars américains |

| Taille du Marché (2030) | 502.10 Millions de dollars américains |

| Taux de croissance (2025 - 2030) | 4.07% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de la thermographie / des tests infrarouges par Mordor Intelligence

Le marché de la thermographie a atteint 411,3 millions USD en 2025 et devrait enregistrer un CAGR de 4,07 %, atteignant 502,1 millions USD d'ici 2030, ce qui souligne une expansion régulière tant en termes de taille de marché que de rentabilité. La hausse des investissements dans la maintenance prédictive, le renforcement des mandats de sécurité industrielle et la baisse des prix du matériel stimulent l'adoption généralisée dans les secteurs de l'énergie, de l'aérospatiale et des transports. Les fournisseurs intègrent des algorithmes d'IA en périphérie sur des imageurs portables, transformant ce qui étaient autrefois de simples outils de cartographie thermique en plateformes autonomes pour la surveillance de l'état des actifs. La concurrence s'est intensifiée alors que les fournisseurs chinois à prix compétitifs réduisent l'écart de performance avec les acteurs établis, forçant les leaders mondiaux à se repositionner vers des propositions de valeur centrées sur les logiciels. La croissance à court terme pourrait s'atténuer si l'approvisionnement en capteurs à base de gallium reste contraint, mais la pression réglementaire concernant la détection du méthane et la fiabilité des énergies renouvelables continue de créer d'importants corridors de demande pour le marché de la thermographie.

Principaux enseignements du rapport

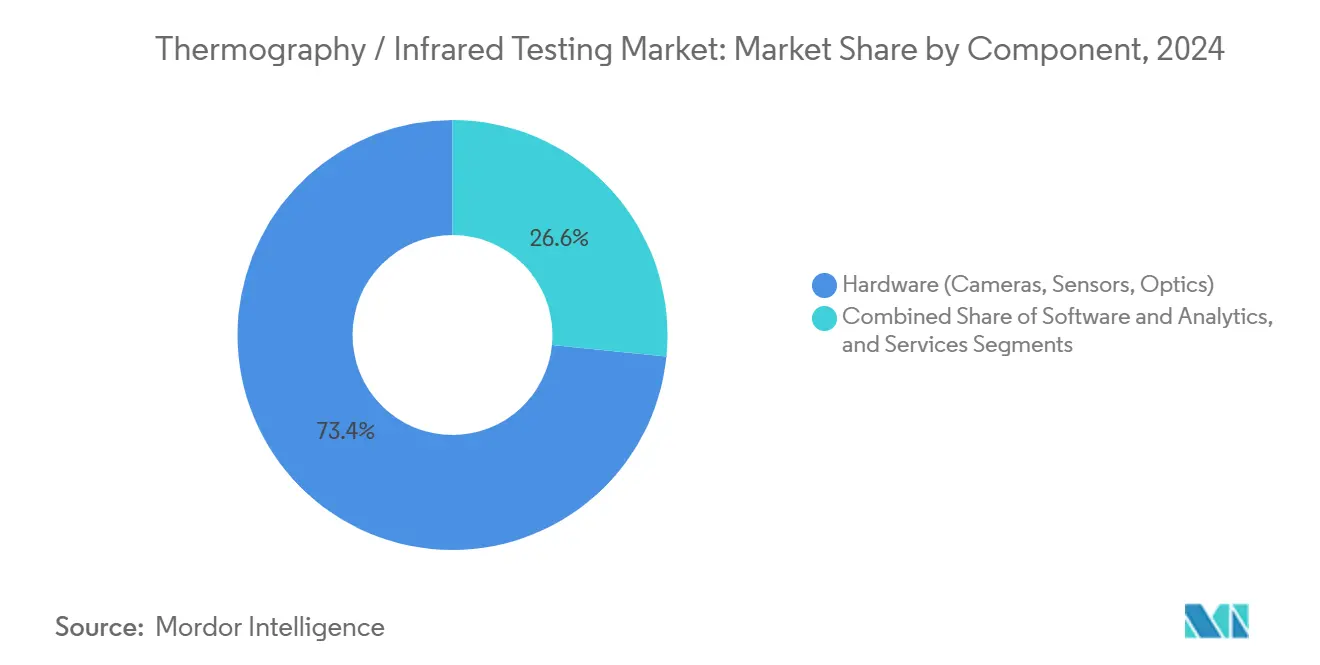

- Par composant, le matériel représentait 73,4 % de la part du marché de la thermographie en 2024, tandis que les logiciels et l'analytique devraient progresser à un CAGR de 9,8 % jusqu'en 2030.

- Par technologie, l'imagerie passive était en tête avec une part de revenus de 67,8 % en 2024 ; les techniques actives devraient progresser à un CAGR de 9,2 % jusqu'en 2030.

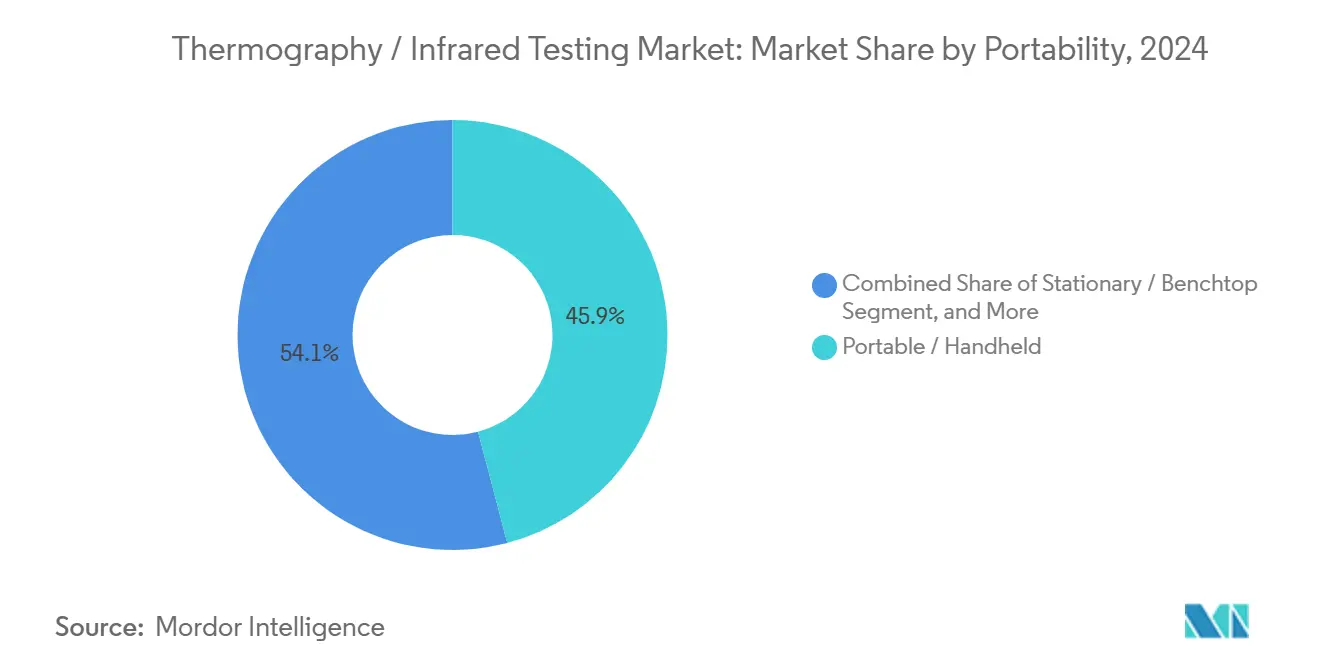

- Par portabilité, les appareils portatifs détenaient 45,9 % de la taille du marché de la thermographie en 2024, et les systèmes robotiques automatisés devraient afficher le taux de croissance le plus rapide de 10,3 % de 2024 à 2030.

- Par secteur d'utilisation final, le secteur pétrolier et gazier représentait une part de 26,8 % de la taille du marché de la thermographie en 2024, tandis que les secteurs automobile et des transports devraient croître à un CAGR de 10,1 % jusqu'en 2030.

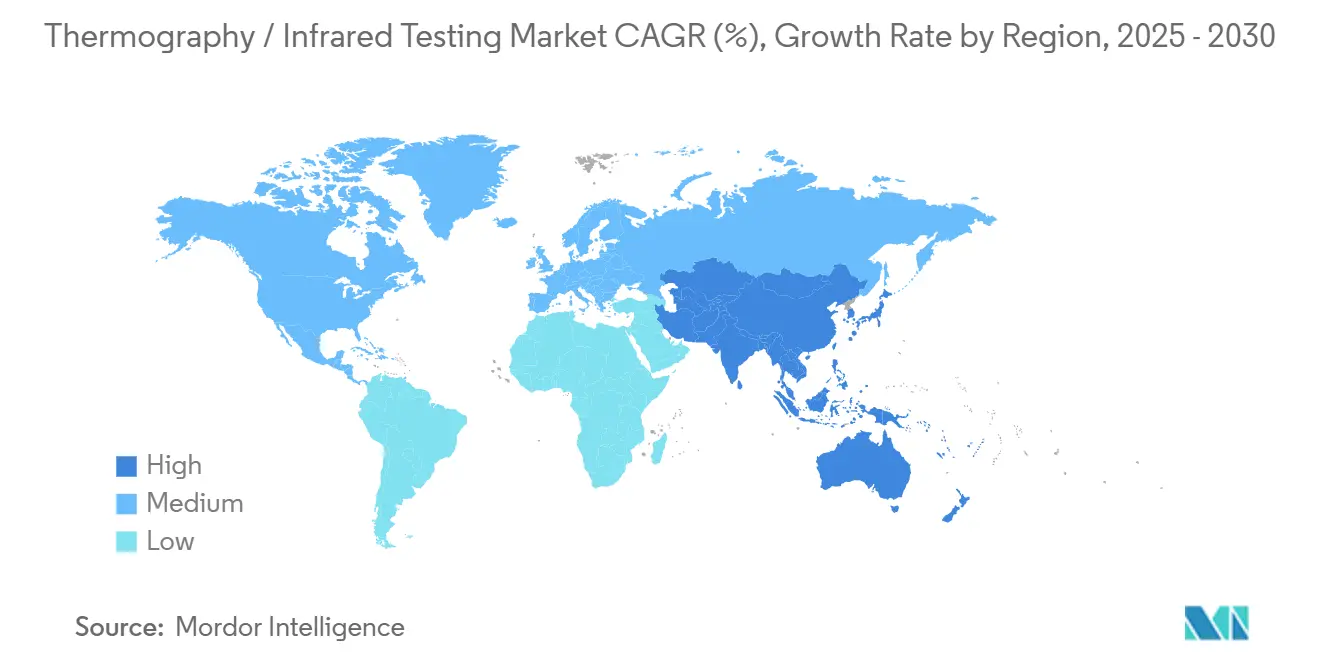

- Par géographie, la région Asie-Pacifique était en tête du marché de la thermographie avec une part de 35,7 % en 2024 et devrait se développer à un CAGR de 6,4 % entre 2025 et 2030.

Tendances et perspectives du marché mondial de la thermographie / des tests infrarouges

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Demande croissante de maintenance prédictive dans les infrastructures critiques | +1.2% | Mondial – accent sur l'Amérique du Nord et l'Europe | Moyen terme (2 à 4 ans) |

| Mandats de sécurité industrielle plus stricts dans les secteurs de l'énergie et de la fabrication | +0.8% | UE et Amérique du Nord | Court terme (≤ 2 ans) |

| Adoption croissante de caméras à micro-bolomètre non refroidi dans les appareils portables | +0.6% | Pôles Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Analytique thermique intégrée à l'IA en périphérie permettant des inspections autonomes | +0.5% | Amérique du Nord et Europe en avance, Asie-Pacifique en montée en puissance | Long terme (≥ 4 ans) |

| Techniques hybrides infrarouge-ultrasons améliorant la précision de détection des défauts | +0.4% | Aérospatiale et automobile dans les marchés développés | Long terme (≥ 4 ans) |

| Monétisation des fuites de carbone dans le cadre des réglementations sur les redevances méthane | +0.3% | Amérique du Nord et UE | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Demande croissante de maintenance prédictive dans les infrastructures critiques

Les services publics, les raffineries et les usines chimiques remplacent les réparations réactives par des stratégies de maintenance basées sur les données qui s'appuient sur l'imagerie thermique pour détecter les points chauds avant que des pannes ne surviennent. Les arrêts imprévus coûtent aux sites industriels en moyenne 50 000 USD par heure, et la thermographie aide les opérateurs à éviter ces pertes en signalant les anomalies pendant que les équipements restent en ligne.[1]Rédacteur, « Efficacité énergétique industrielle et maintenance prédictive », DÉPARTEMENT DE L'ÉNERGIE DES ÉTATS-UNIS, energy.gov De grands services publics, tels qu'Exelon et Duke Energy, ont intégré des caméras thermiques dans leurs patrouilles de routine des sous-stations, recueillant des informations exploitables qui améliorent la stabilité du réseau face à la pénétration croissante des énergies renouvelables. Les outils d'apprentissage automatique prévoient désormais les délais de défaillance avec une précision de 85 %, permettant aux équipes de maintenance de planifier les interventions lors des arrêts programmés plutôt que lors des arrêts d'urgence. Le déploiement généralisé des tableaux de bord en nuage démocratise davantage l'accès aux informations thermiques, renforçant la dynamique du marché de la thermographie.

Mandats de sécurité industrielle plus stricts dans les secteurs de l'énergie et de la fabrication

Les régulateurs ont intégré les inspections thermiques dans les codes de sécurité, transformant les meilleures pratiques volontaires en obligation légale. La directive sur les émissions industrielles de l'Union européenne demande aux sites pétrochimiques de réaliser des relevés thermographiques périodiques des récipients sous pression, des fours et des appareillages de commande électriques. Aux États-Unis, les recommandations de l'OSHA préconisent désormais des analyses infrarouges trimestrielles des panneaux sous tension dans les installations à haut risque. Les obligations de conformité s'étendent aux compagnies d'assurance qui offrent des primes réduites aux entreprises qui documentent une surveillance thermique continue, alignant ainsi la conformité en matière de sécurité avec les incitations financières. À mesure que davantage de juridictions adoptent des règles similaires, la demande augmente pour des imageurs calibrés, des opérateurs certifiés et des pistes d'audit numériques prouvant le respect des calendriers d'inspection.

Adoption croissante de caméras à micro-bolomètre non refroidi dans les appareils portables

Les avancées dans la fabrication de micro-bolomètres non refroidis ont réduit les coûts des caméras d'environ 40 % depuis 2024, rendant la thermographie accessible aux techniciens au-delà des équipes d'inspection d'élite.[2]Rédacteur, « Avancées dans la technologie infrarouge non refroidie », SPIE, spie.org Les unités modernes atteignent une sensibilité < 50 mK, adaptée à la majorité des flux de travail de maintenance préventive. Les accessoires pour smartphones et les modules complémentaires pour tablettes robustes se multiplient, dotant les électriciens, les entrepreneurs en CVC et les ingénieurs de terrain d'une analyse thermique instantanée. Les clusters de production de masse asiatiques ont amplifié les économies d'échelle, accélérant la déflation des prix et faisant progresser les bases installées mondiales. La portabilité élargit les cas d'utilisation dans les puits miniers, les salles des machines des navires et les cabines aérospatiales, où les imageurs refroidis encombrants étaient auparavant peu pratiques.

Analytique thermique intégrée à l'IA en périphérie permettant des inspections autonomes

Les fournisseurs intègrent des réseaux de neurones dans les caméras, permettant la détection en temps réel de signatures thermiques anormales sans diffuser les données vers des serveurs en nuage.[3]Rédacteur, « Informatique IA en périphérie pour l'inspection », NVIDIA, nvidia.com Les modèles distinguent les fluctuations de température bénignes des événements dangereux, réduisant les taux de fausses alarmes et atténuant la pénurie de thermographes certifiés. Les opérateurs montent des imageurs dotés d'IA sur des drones et des robots d'exploration qui patrouillent les pipelines, les parcs solaires et les lignes haute tension, envoyant les exceptions aux salles de contrôle pour examen et analyse. Les premiers adoptants en Amérique du Nord rapportent une précision diagnostique de 92 %, démontrant que l'inférence en périphérie peut rivaliser avec l'interprétation humaine dans les contextes routiniers. À long terme, cette automatisation promet une couverture d'inspection évolutive sur des actifs géographiquement dispersés, renforçant les perspectives de croissance du marché de la thermographie.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Coût en capital élevé des imageurs haute résolution ou refroidis | -0.7% | Mondial – marchés émergents les plus touchés | Moyen terme (2 à 4 ans) |

| Pénurie de thermographes certifiés pour les essais non destructifs spécialisés | -0.5% | Amérique du Nord et Europe en situation critique | Long terme (≥ 4 ans) |

| Préoccupations relatives à la souveraineté des données pour l'analytique thermique en nuage | -0.4% | Europe et Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Volatilité de la chaîne d'approvisionnement en gallium de qualité capteur | -0.3% | Nœuds de fabrication axés sur l'Asie | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Coût en capital élevé des imageurs haute résolution ou refroidis

Les détecteurs refroidis haut de gamme avec une résolution inférieure à 20 mK coûtent plus de 100 000 USD, dissuadant les petites entreprises d'acquérir des systèmes avancés. L'écart de prix entre les unités refroidies haut de gamme et les caméras non refroidies d'entrée de gamme dépasse souvent 10 fois, créant une base de clientèle bifurquée. Les entreprises de services investissant dans des équipements haut de gamme font face à de longs cycles de retour sur investissement, poussant beaucoup d'entre elles à louer du matériel, ce qui réduit la disponibilité lors des pics d'inspection saisonniers. Par conséquent, les applications sophistiquées dans les composites aérospatiales et l'analyse de la croissance des fissures pétrochimiques restent limitées aux opérateurs bien capitalisés, plafonnant le potentiel de hausse du marché global de la thermographie à moyen terme.

Pénurie de thermographes certifiés pour les essais non destructifs spécialisés

La Société américaine pour les essais non destructifs signale un déficit de 25 % de thermographes de niveau II en Amérique du Nord, avec des lacunes similaires en Europe.[4]Rédacteur, « Tendances de la certification en thermographie », SOCIÉTÉ AMÉRICAINE POUR LES ESSAIS NON DESTRUCTIFS, asnt.org Les inspections complexes, telles que la localisation des décollements sous-surfaciques dans les fuselages d'aéronefs, exigent des analystes expérimentés capables de corréler les schémas thermiques aux défauts structurels. Les filières de formation prennent 6 à 12 mois, et les heures pratiques sont irremplaçables, ce qui ralentit l'expansion de la main-d'œuvre. La hausse des salaires — les spécialistes de niveau III commandent plus de 200 USD par heure — gonfle les coûts d'inspection et dissuade les secteurs sensibles aux prix d'adopter des flux de travail de thermographie avancés. Bien que les modules en ligne raccourcissent les cours, la composante pratique empêche une montée en puissance rapide des talents.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par composant – La domination du matériel face à la disruption des logiciels

Le matériel a fourni 73,4 % des revenus de 2024, reflétant la nature capitalistique des caméras, des optiques et des capteurs qui sous-tendent les métriques de précision. Avec un CAGR de 9,8 %, les plateformes d'analytique surpassent les composants physiques, signalant un pivot vers la création de valeur centrée sur les données. La taille du marché de la thermographie pour les logiciels devrait se développer à mesure que les caméras deviennent des périphériques standardisés, et que la différenciation se déplace vers la reconnaissance de schémas en temps réel, la fusion multi-capteurs et les algorithmes de défaillance prédictive. Les fabricants regroupent désormais des abonnements en nuage à vie avec les appareils pour sécuriser des revenus récurrents et compenser la marchandisation du matériel. Les services d'inspection continuent de prospérer parce que les secteurs réglementés exigent une certification tierce, assurant des marges stables pour les cabinets de conseil spécialisés.

À l'avenir, les API ouvertes et les normes d'interopérabilité permettront aux opérateurs de superposer les données thermiques avec les métriques de vibration, d'ultrasons et électriques, générant des modèles d'état des actifs plus riches. Les fournisseurs qui maîtrisent l'intégration transparente sont en mesure de capturer une part disproportionnée même si les bénéfices du matériel se compriment. À l'inverse, les fournisseurs qui s'accrochent à des formats de fichiers propriétaires risquent d'être marginalisés à mesure que les clients d'entreprise exigent des tableaux de bord unifiés pour la surveillance à l'échelle de la flotte sur toutes les classes d'équipements.

Par technologie – Les méthodes actives défient la domination passive

L'imagerie passive représente encore 67,8 % des ventes, grâce à sa simplicité et sa large applicabilité ; cependant, les techniques actives s'accélèrent à un CAGR de 9,2 % alors que les industries recherchent des diagnostics plus approfondis. Les méthodes actives par flash et par verrouillage de phase introduisent des impulsions de chaleur contrôlées pour révéler des défauts invisibles aux analyses passives, satisfaisant ainsi les protocoles de sécurité aérospatiale qui imposent une quantification des défauts pour les composites. La part du marché de la thermographie pour la vibro-thermographie augmente dans la maintenance des machines lourdes, où l'excitation mécanique détecte les fissures de fatigue en phase initiale avant qu'elles ne se propagent.

Bien que les systèmes actifs coûtent plus cher et nécessitent des opérateurs spécialisés, leur sensibilité supérieure ouvre des niches de revenus premium. Les équipementiers dans l'automobile et l'aviation intègrent des stations de thermographie active en ligne pour certifier l'intégrité des liaisons pendant la fabrication. À mesure que l'analyse alimentée par l'IA abaisse les barrières d'interprétation, les modalités actives sont susceptibles de pénétrer les industries de niveau intermédiaire, élargissant la taille du marché de la thermographie adressable sans cannibaliser les déploiements passifs.

Par portabilité – L'automatisation transforme les flux de travail d'inspection

Les appareils portatifs détenaient une part dominante de 45,9 % en 2024, indiquant que la flexibilité sur le terrain reste une préoccupation primordiale. Les plateformes robotiques automatisées, cependant, progressent le plus rapidement à un CAGR de 10,3 % alors que les usines et les services publics poussent vers des inspections sans pilote qui minimisent l'exposition humaine et standardisent la collecte de données. La taille du marché de la thermographie pour les systèmes fixes est stable dans les laboratoires où la répétabilité des mesures est primordiale, mais la croissance est limitée.

L'imagerie par robotique offre des avantages uniques : les drones équipés de caméras thermiques à cardan peuvent cartographier des parcs solaires en quelques minutes, et les robots d'exploration peuvent inspecter les tubes de chaudières sans arrêt. En intégrant l'IA en périphérie, ces plateformes signalent les anomalies en temps réel, acheminant les clips d'exception vers des experts tout en éliminant les séquences routinières. Ces efficacités stimulent l'adoption même dans les segments sensibles aux coûts, suggérant que l'automatisation capturera une part incrémentale du marché de la thermographie sur l'horizon de prévision.

Par secteur d'utilisation final – Les secteurs de l'énergie en tête tandis que l'automobile accélère

Le pétrole et le gaz ont généré 26,8 % des revenus de 2024, soutenu par les mandats d'intégrité des pipelines et de sécurité des raffineries. La taille du marché de la thermographie dans le secteur automobile et des transports croît à un CAGR de 10,1 % alors que les fabricants de véhicules électriques déploient une surveillance infrarouge pour prévenir l'emballement thermique des batteries et valider l'étalonnage des capteurs autonomes. Les services publics d'électricité restent des acheteurs réguliers, utilisant des audits infrarouges pour prévenir les défaillances des appareillages de commande qui pourraient entraîner des pannes en cascade.

L'aérospatiale exploite l'imagerie active haute précision pour inspecter les ailes composites et les aubes de turbines, commandant des honoraires de service premium. La fabrication et le génie lourd utilisent la thermographie pour analyser les courroies transporteuses et les roulements, tandis que les entreprises de construction évaluent les enveloppes des bâtiments pour les rénovations d'efficacité énergétique. Bien que les dispositifs médicaux et l'électronique soient des contributeurs plus modestes, leur demande de résolution thermique sub-micronique encourage l'innovation qui se diffuse ensuite aux segments industriels, renforçant la diffusion technologique dans l'ensemble du marché de la thermographie.

Analyse géographique

L'Asie-Pacifique contrôlait 35,7 % des revenus mondiaux en 2024 et progresse à un CAGR de 6,4 %, la Chine intégrant la thermographie dans les contrôles de qualité de l'électronique, de l'automobile et des énergies renouvelables. Les programmes gouvernementaux sur la fabrication intelligente et la neutralité carbone imposent une surveillance thermique continue des équipements à haute énergie, soutenant la demande. La volonté de l'Inde de moderniser les réseaux de transmission et les villes intelligentes élargit les opportunités, tandis que le Japon et la Corée du Sud se concentrent respectivement sur la fabrication de semi-conducteurs et les inspections de construction navale.

L'Amérique du Nord présente une demande mature mais résiliente, ancrée dans des réglementations strictes sur l'intégrité des actifs pour les oléoducs, les lignes électriques et les flottes aérospatiales. Le vieillissement des infrastructures oblige les services publics à intensifier les fréquences de balayage infrarouge, et la législation sur les redevances méthane propulse les investissements dans les imageurs de détection de fuites de gaz à longue portée. Les opérations hydroélectriques et de sables bitumineux du Canada génèrent des volumes réguliers, et les corridors automobiles du Mexique adoptent de plus en plus les audits thermiques pour la qualité d'assemblage.

L'Europe s'appuie sur la conformité réglementaire — les règles sur les émissions industrielles imposent la surveillance thermique dans les sites chimiques et pétrochimiques. L'éthique de fabrication de précision de l'Allemagne stimule l'adoption de la thermographie active pour le collage des composites, et les parcs éoliens offshore du Royaume-Uni appliquent des imageurs robustifiés pour la surveillance de l'érosion des pales. La flotte nucléaire de la France nécessite des caméras refroidies haute résolution pour les inspections du cœur du réacteur, et les nations nordiques étendent l'utilisation aux réseaux de chauffage urbain, cimentant collectivement un flux de revenus prévisible pour les fournisseurs.

Paysage concurrentiel

La concurrence est modérée, Teledyne FLIR, Fluke Corporation et InfraTec GmbH menant la voie grâce à de larges portefeuilles et des canaux mondiaux. Les fabricants chinois émergents, tels que HIKMICRO et Guide Sensmart, gagnent du terrain en proposant des caméras non refroidies à coût optimisé répondant aux exigences d'entrée de gamme, forçant les acteurs établis à innover au-delà du matériel. La plupart des acteurs établis regroupent désormais des analytiques en mode SaaS et des couches API pour fidéliser les flux de travail d'entreprise et défendre les marges.

Les mouvements stratégiques illustrent ce pivot. L'investissement de 45 millions USD de Teledyne FLIR en Oregon ajoute de la capacité pour des modules intégrant l'IA qui effectuent des analyses sur l'appareil, et le Ti401 PRO de Fluke converge la détection thermique, vibratoire et ultrasonique en un seul appareil portatif, offrant des diagnostics multi-physiques. Les start-ups exploitent des avantages de niche, tels que les systèmes d'inspection d'éoliennes par drone, les accessoires thermiques pour smartphones et les logiciels d'orchestration en nuage qui agrègent les données de plusieurs sites.

Les partenariats horizontaux se multiplient alors que des fabricants de puces comme NVIDIA fournissent des accélérateurs d'IA en périphérie et que les intégrateurs de systèmes incorporent des flux thermiques dans des tableaux de bord de maintenance prédictive. Le résultat net est un écosystème où l'expertise logicielle pèse autant que la performance optique. Bien que les pressions d'érosion des prix persistent, le marché de la thermographie conserve des poches rentables dans les secteurs spécialisés de l'aérospatiale, de la pétrochimie et des services publics qui exigent des solutions certifiées et haute résolution.

Leaders du secteur de la thermographie / des tests infrarouges

Teledyne FLIR LLC

Fluke Corporation

InfraTec GmbH

Testo SE and Co. KGaA

Guide Sensmart Tech Co. Ltd.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Septembre 2025 : Teledyne FLIR a annoncé une expansion de 45 millions USD de la fabrication de caméras thermiques intégrant l'IA en Oregon pour soutenir les déploiements d'inspection autonome.

- Août 2025 : Fluke Corporation a présenté l'imageur Ti401 PRO avec détection intégrée des vibrations et des fuites ultrasoniques pour des diagnostics complets des actifs.

- Juillet 2025 : HIKMICRO a obtenu un contrat de 30 millions USD avec China State Grid Corporation pour la surveillance thermique automatisée des lignes haute tension.

- Juin 2025 : InfraTec GmbH s'est associé à Siemens Energy pour co-développer des solutions thermiques montées sur drone pour l'inspection des pales d'éoliennes.

Portée du rapport mondial sur le marché de la thermographie / des tests infrarouges

| Matériel (caméras, capteurs, optiques) |

| Logiciels et analytique |

| Services (inspection, formation, conseil) |

| Thermographie passive |

| Thermographie active (flash, verrouillage de phase, vibro) |

| Portable / Portatif |

| Fixe / De paillasse |

| Automatisé / Robotique |

| Pétrole et gaz |

| Production d'énergie |

| Aérospatiale |

| Défense |

| Automobile et transports |

| Fabrication et génie lourd |

| Construction et infrastructures |

| Chimie et pétrochimie |

| Marine et construction navale |

| Électronique et semi-conducteurs |

| Mines |

| Dispositifs médicaux |

| Autres |

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Asie du Sud-Est | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie saoudite |

| Émirats arabes unis | ||

| Turquie | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Nigéria | ||

| Reste de l'Afrique | ||

| Par composant | Matériel (caméras, capteurs, optiques) | ||

| Logiciels et analytique | |||

| Services (inspection, formation, conseil) | |||

| Par technologie | Thermographie passive | ||

| Thermographie active (flash, verrouillage de phase, vibro) | |||

| Par portabilité | Portable / Portatif | ||

| Fixe / De paillasse | |||

| Automatisé / Robotique | |||

| Par secteur d'utilisation final | Pétrole et gaz | ||

| Production d'énergie | |||

| Aérospatiale | |||

| Défense | |||

| Automobile et transports | |||

| Fabrication et génie lourd | |||

| Construction et infrastructures | |||

| Chimie et pétrochimie | |||

| Marine et construction navale | |||

| Électronique et semi-conducteurs | |||

| Mines | |||

| Dispositifs médicaux | |||

| Autres | |||

| Par géographie | Amérique du Nord | États-Unis | |

| Canada | |||

| Mexique | |||

| Amérique du Sud | Brésil | ||

| Argentine | |||

| Reste de l'Amérique du Sud | |||

| Europe | Allemagne | ||

| Royaume-Uni | |||

| France | |||

| Italie | |||

| Espagne | |||

| Reste de l'Europe | |||

| Asie-Pacifique | Chine | ||

| Japon | |||

| Inde | |||

| Corée du Sud | |||

| Asie du Sud-Est | |||

| Reste de l'Asie-Pacifique | |||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie saoudite | |

| Émirats arabes unis | |||

| Turquie | |||

| Reste du Moyen-Orient | |||

| Afrique | Afrique du Sud | ||

| Nigéria | |||

| Reste de l'Afrique | |||

Questions clés auxquelles le rapport répond

Quelle est la valeur attendue du marché mondial de la thermographie d'ici 2030 ?

Le marché devrait atteindre 502,1 millions USD d'ici 2030, avec un CAGR de 4,07 %.

Quelle catégorie de composants se développe le plus rapidement dans les solutions de thermographie ?

Les logiciels et l'analytique mènent la croissance, affichant un CAGR de 9,8 % jusqu'en 2030 à mesure que les informations basées sur l'IA gagnent en importance.

Pourquoi l'Asie-Pacifique est-elle en tête de l'adoption de la technologie thermographique ?

La fabrication à grande échelle de la Chine, ainsi que les mandats d'efficacité énergétique dans les économies émergentes, alimentent la part de revenus de 35,7 % et le CAGR de 6,4 % de la région.

Quelle réglementation majeure stimule la demande de thermographie industrielle en Europe ?

La directive sur les émissions industrielles de l'Union européenne exige des inspections thermiques régulières des équipements critiques, favorisant les mises à niveau continues et les services de maintenance des équipements.

Comment les capacités d'IA en périphérie transforment-elles le paysage de la thermographie ?

L'intégration de modèles d'apprentissage automatique dans les caméras permet la détection autonome des anomalies, réduit le travail d'interprétation et soutient les déploiements de surveillance continue à grande échelle.

Dernière mise à jour de la page le: