Taille et part du marché des équipements de test radiographique

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

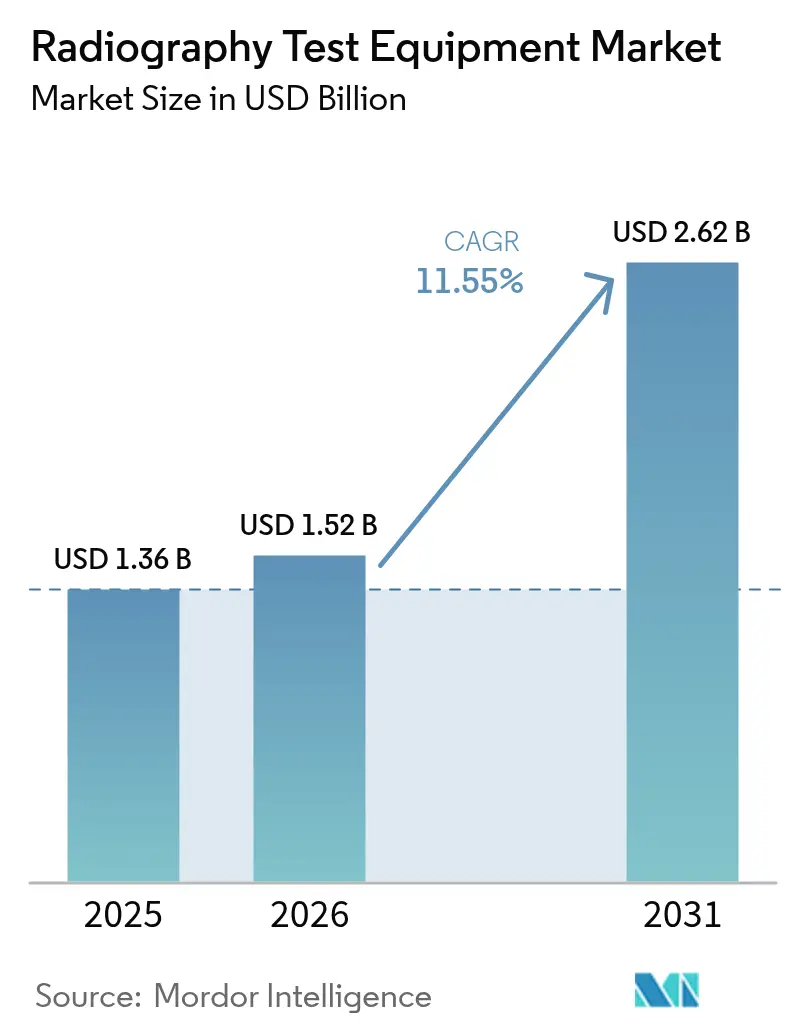

| Taille du Marché (2026) | 1.52 Milliards de dollars |

| Taille du Marché (2031) | 2.62 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 11.55% CAGR |

| Marché à la Croissance la Plus Rapide | Amérique du Nord |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des équipements de test radiographique par Mordor Intelligence

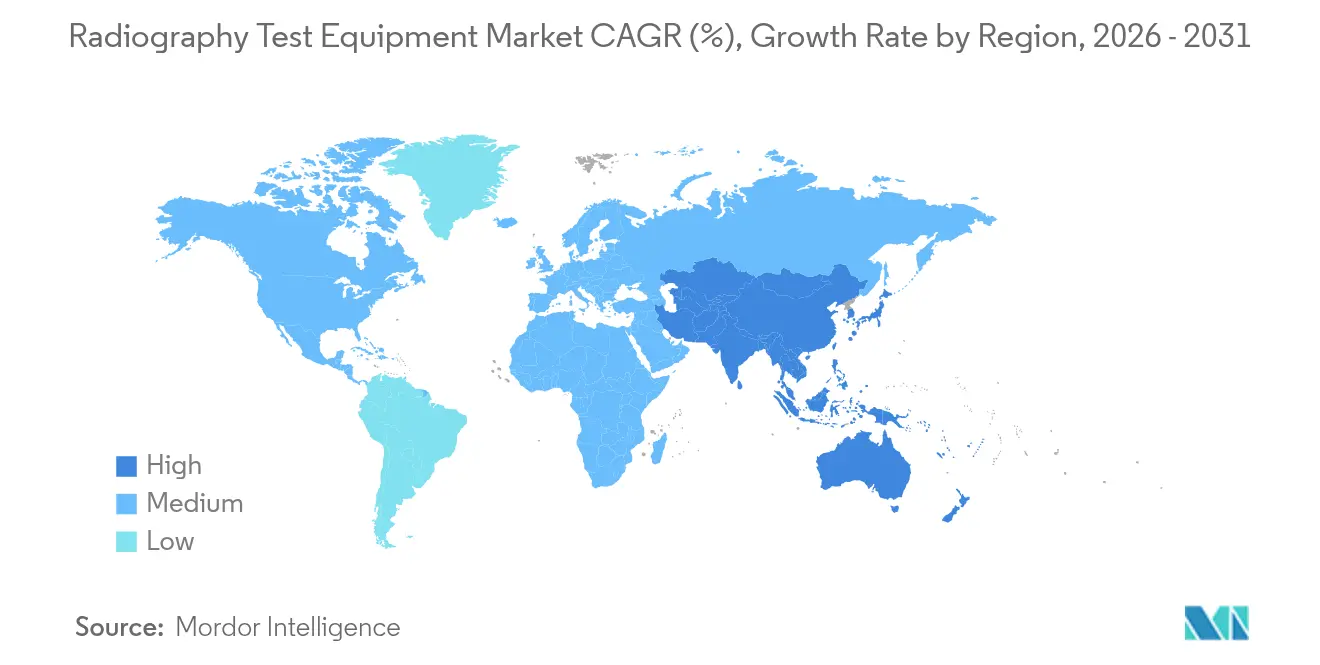

La taille du marché des équipements de test radiographique en 2026 est estimée à 1,52 milliard USD, en hausse par rapport à la valeur de 2025 de 1,36 milliard USD, avec des projections pour 2031 indiquant 2,62 milliards USD, progressant à un TCAC de 11,55 % sur la période 2026-2031. La pression réglementaire soutenue sur l'intégrité des pipelines, le profil de vieillissement des actifs énergétiques mondiaux et l'adoption rapide des plateformes d'inspection numériques poussent à la fois les propriétaires d'actifs et les prestataires de services de test vers des systèmes intelligents et connectés au réseau qui associent l'imagerie haute résolution à la reconnaissance des défauts assistée par IA. L'Amérique du Nord occupe actuellement la première place avec 38,92 % des revenus mondiaux, reflétant des lois fédérales de sécurité rigoureuses, tandis que l'Asie-Pacifique surpasse toutes les régions avec un TCAC de 12,76 %, portée par des programmes d'investissement en infrastructures sans précédent et des chaînes d'approvisionnement aérospatiales en pleine accélération. La radiographie directe reste la technologie de référence avec une part de 45,73 %, mais le TCAC de 12,56 % de la tomographie calculée signale un virage décisif vers l'analyse volumétrique 3D pour les géométries complexes. Pour ce qui est des applications, l'inspection des soudures conserve sa position dominante avec 37,94 % des revenus, tandis que l'inspection des matériaux composites progresse le plus rapidement avec un TCAC de 12,34 %, portée par les aéronefs de nouvelle génération et les lanceurs réutilisables.

Principaux enseignements du rapport

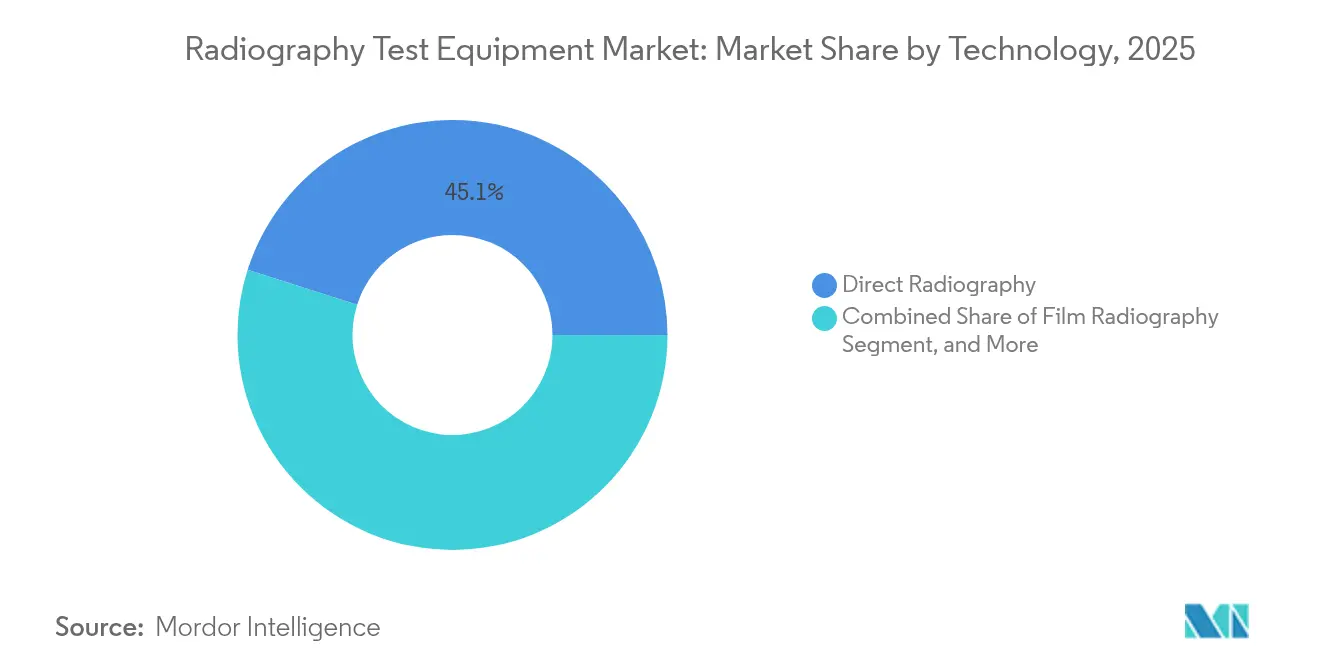

- Par technologie, la radiographie directe détenait 45,10 % de la part du marché des équipements de test radiographique en 2025. La tomographie calculée devrait croître à un TCAC de 12,18 % jusqu'en 2031.

- Par composant, le matériel représentait 48,40 % de la taille du marché des équipements de test radiographique en 2025. Le logiciel progresse à un TCAC de 12,05 % jusqu'en 2031.

- Par application, l'inspection des soudures représentait 37,40 % des revenus 2025 sur le marché des équipements de test radiographique. L'inspection des composites devrait s'étendre à un TCAC de 11,95 % entre 2026 et 2031.

- Par utilisateur final, le pétrole et le gaz était en tête avec une part de revenus de 30,10 % en 2025 sur le marché des équipements de test radiographique, tandis que l'aérospatiale et la défense affiche le TCAC le plus élevé de 11,78 % jusqu'en 2031.

- Par région, l'Amérique du Nord maintenait une part de marché des équipements de test radiographique de 38,50 % en 2025 ; l'Asie-Pacifique devrait progresser à un TCAC de 12,30 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché des équipements de test radiographique

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Adoption croissante des systèmes de radiographie numérique portables | +2.8% | Mondial, avec adoption précoce en Amérique du Nord et dans l'UE | Moyen terme (2 à 4 ans) |

| Hausse des volumes d'inspection des matériaux composites dans l'aérospatiale | +2.1% | Amérique du Nord et UE en cœur de cible, extension vers l'APAC | Long terme (≥ 4 ans) |

| Mandats réglementaires relatifs à l'intégrité des soudures dans les pipelines pétroliers et gaziers | +1.9% | Mondial, avec l'impact le plus fort en Amérique du Nord | Court terme (≤ 2 ans) |

| Vieillissement de l'infrastructure énergétique mondiale exigeant une END de prolongation de durée de vie | +2.3% | Amérique du Nord et UE en priorité, émergent en APAC | Long terme (≥ 4 ans) |

| Logiciels de reconnaissance des défauts pilotés par IA associés au matériel de radiographie | +1.7% | Mondial, leaders technologiques en Amérique du Nord et dans l'UE | Moyen terme (2 à 4 ans) |

| Programmes de lancement privés de type SpaceX générant de nouveaux cas d'usage en radiographie | +0.9% | Amérique du Nord en priorité, extension mondiale | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Adoption croissante des systèmes de radiographie numérique portables

La radiographie numérique portable bouleverse l'économie de l'inspection sur le terrain en remplaçant des heures de traitement de films par des images immédiates à fort contraste qui révèlent les micro-fissures sur site.[1]"Avancées dans les systèmes de radiographie numérique portables," Materials Evaluation, asnt.org Les détecteurs à panneau plat avancés associent désormais la connectivité sans fil à des boîtiers renforcés, permettant aux équipes de pipeline ou aux techniciens offshore de valider l'intégrité des soudures en quelques minutes et de télécharger des résultats chiffrés sur un serveur cloud pour une revue centralisée. L'élimination des chambres noires supprime également l'élimination de produits chimiques dangereux, réduisant le coût total de conformité et s'alignant sur les mandats de neutralité carbone. Les délais de retour sur investissement en capital se raccourcissent à moins de 24 mois pour les utilisateurs à forte intensité d'utilisation, faisant des systèmes portables une mise à niveau aisée pour les entrepreneurs soumis à des calendriers de projet serrés. À mesure que les prix des composants baissent et que la sensibilité des détecteurs augmente, l'adoption s'étend des premiers utilisateurs nord-américains et européens vers les corridors énergétiques d'Amérique latine et d'Asie du Sud-Est où les obstacles logistiques sont les plus importants.

Hausse des volumes d'inspection des matériaux composites dans l'aérospatiale

Les fournisseurs de lanceurs privés et les équipementiers aéronautiques commerciaux ont standardisé la numérisation par tomographie calculée pour les pièces primaires en fibre de carbone portant des charges, portant le nombre total d'heures de numérisation par cellule aéronef à des niveaux records.[2]"Exigences d'inspection des matériaux composites pour les applications spatiales," Serveur de rapports techniques de la NASA, nasa.gov Les empilements multicouches, les épaisseurs de paroi variables et les protections contre la foudre à maillage métallique exigent des jeux de données 3D capables d'isoler des vides de moins d'un millimètre. Des portiques CT portables équipés de sources 450 kV se déplacent désormais directement vers les baies d'assemblage, évitant les goulots d'étranglement de planification dans les installations fixes surchargées. L'accélération résultante du débit d'inspection du premier article donne aux équipementiers la confiance nécessaire pour déployer à grande échelle des systèmes de matériaux innovants qui réduisent le poids structurel de 20 % sans compromettre les marges de sécurité. La chaîne d'approvisionnement en composites en plein essor de l'Asie-Pacifique adopte rapidement ces mêmes normes pour remporter des contrats de niveau 1 pour les fuselages et les nacelles de moteurs.

Mandats réglementaires relatifs à l'intégrité des soudures dans les pipelines pétroliers et gaziers

L'Administration des pipelines et de la sécurité des matières dangereuses (PHMSA) exige désormais une couverture radiographique à 100 % pour les soudures en couronne dans les zones à haute conséquence, et les grands opérateurs étendent la politique à l'ensemble du réseau pour éliminer toute ambiguïté de certification.[3]PHMSA, "Exigences renforcées d'inspection des pipelines," phmsa.dot.gov Au Canada, des directives analogues de la Régie de l'énergie du Canada s'articulent avec les règles de l'EPA sur les émissions de méthane, faisant des soudures sans défaut à la fois une priorité de sécurité et climatique. La radiographie numérique portable raccourcit les cycles de vérification des soudures, réduisant le risque de reprise et évitant les retards de démarrage de plusieurs millions de dollars. Les entrepreneurs qui associent des logiciels de reconnaissance des défauts assistés par IA remportent des primes d'appel d'offres en garantissant des rapports exploitables en temps réel.

Vieillissement de l'infrastructure énergétique mondiale exigeant une END de prolongation de durée de vie

Plus de 45 % des réacteurs nucléaires en exploitation dans le monde ont été mis en service avant 1990 et s'appuient désormais sur des régimes d'END renforcés pour prolonger les licences au-delà de 60 ans.[4]NRC, "Exigences d'inspection radiographique pour les installations nucléaires," nrc.gov La radiographie reste indispensable pour cartographier la fragilisation des cuves de pression des réacteurs, détecter la fissuration par corrosion sous contrainte dans les tubes des générateurs de vapeur et valider les rechargements de soudures sur les rotors de turbines. Comme de nombreux composants se trouvent dans des champs de haute radiation, des manipulateurs télécommandés associés à des détecteurs durcis aux rayonnements sont essentiels. Les exploitants considèrent les équipements de radiographie avancés comme une couverture économique face au coût de plusieurs milliards de dollars des nouvelles centrales, garantissant une demande à long terme indépendamment des nouvelles capacités ajoutées.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Coût élevé de possession, notamment pour les scanners CT | -1.8% | Mondial, le plus prononcé dans les marchés émergents | Court terme (≤ 2 ans) |

| Risque d'exposition aux rayonnements et resserrement des autorisations de sécurité | -1.2% | Mondial, avec l'application la plus stricte dans l'UE et en Amérique du Nord | Moyen terme (2 à 4 ans) |

| Déficit de personnel certifié de niveau III en radiographie | -1.1% | Mondial, pénurie aiguë en Amérique du Nord et dans l'UE | Long terme (≥ 4 ans) |

| Vulnérabilités en cybersécurité dans les systèmes de radiographie en réseau | -0.7% | Mondial, préoccupation la plus forte dans les secteurs d'infrastructure critique | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Coût élevé de possession, notamment pour les scanners CT

Les unités CT industrielles à haute énergie dépassent régulièrement 500 000 USD, et le blindage, l'étalonnage et la main-d'œuvre qualifiée peuvent doubler ce montant sur dix ans. Les petites maisons d'inspection en Asie du Sud-Est et en Afrique préfèrent les laboratoires sous contrat ou les prestataires de services mobiles, ce qui ralentit la courbe des achats directs. Les modèles de location et les plateformes de paiement à la numérisation comblent partiellement le déficit d'accessibilité financière, mais pas encore à grande échelle. Les fournisseurs qui associent du matériel à des analyses IA par abonnement font évoluer les profils de trésorerie, mais les financeurs perçoivent toujours une incertitude sur la valeur résiduelle pour les armoires CT sur mesure. En conséquence, de nombreux utilisateurs de niveau intermédiaire reportent les mises à niveau jusqu'à ce que les cycles d'amortissement libèrent des capitaux.

Risque d'exposition aux rayonnements et resserrement des autorisations de sécurité

Les récentes directives de l'AIEA imposent une dosimétrie personnelle plus stricte, une surveillance de zone en temps réel et des vérifications des qualifications pour les techniciens en radiographie. Les travaux de terrain mobiles nécessitent désormais des systèmes de barrières repliables et des circuits de déclenchement à distance qui accroissent la complexité du chantier. Dans les projets de rénovation urbaine, l'obtention des autorisations locales pour des sources à haute tension peut retarder les calendriers, poussant les entrepreneurs vers des alternatives par ultrasons ou par réseau phasé lorsque la morphologie des défauts le permet. Les fabricants d'équipements répondent avec des détecteurs à comptage de photons à faible dose et des analyses de blindage contre la diffusion en temps réel, mais la charge administrative continue de décourager certains nouveaux adoptants, réduisant le potentiel de ventes à court terme.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par technologie : Les systèmes CT gagnent du terrain malgré la domination de la radiographie directe

La radiographie directe représentait 45,10 % de la taille du marché des équipements de test radiographique en 2025, soulignant son rôle ancré dans la vérification de routine des soudures et la cartographie de la corrosion. La tomographie calculée, cependant, s'accélère à un TCAC de 12,18 %, captant des projets nécessitant des jeux de données volumétriques complets plutôt que des projections 2D. Le marché des équipements de test radiographique connaît donc une évolution à double vitesse où la radiographie directe rentable satisfait la conformité de base, tandis que la tomographie calculée débloque des inspections à haute valeur ajoutée pour l'aérospatiale, la fabrication additive et les pièces moulées complexes. La migration du film vers le numérique reste cruciale ; les unités sur film représentent désormais moins de 15 % des nouvelles ventes et sont largement confinées aux dépôts de défense hérités.

Les innovations en tomographie calculée portable dissolvent les barrières historiques liées aux enceintes fixes blindées au plomb. Des unités intégrant des sources de 450 kV, des châssis en fibre de carbone et des plateaux tournants à isolation des vibrations opèrent depuis des conteneurs ISO sur des sites de lancement et des emprises de pipelines. À mesure que la résolution atteint des grilles de voxels inférieures à 50 microns, la tomographie calculée assume également des fonctions métrologiques, validant des pièces en titane fabriquées par fabrication additive par rapport aux modèles CAO. Ces capacités aident les équipementiers à clôturer les boucles d'inspection du premier article en 24 heures, réduisant les cycles d'itération coûteux. Par conséquent, la part de la tomographie calculée sur le marché des équipements de test radiographique devrait franchir le seuil de 20 % avant 2031, la plupart des gains étant tirés par le retrait des installations sur film.

Par composant : L'innovation logicielle stimule l'intégration du matériel

Le matériel représentait 48,40 % des revenus de 2025, reflétant l'intensité capitalistique des sources de rayons X, des manipulateurs et des détecteurs essentiels à toute cellule d'inspection. Cependant, les revenus des logiciels progressent plus rapidement à un TCAC de 12,05 %, les moteurs IA transformant les piles d'images brutes en évaluations quantifiées des défauts, réduisant le travail d'interprétation jusqu'à 60 %. Les contrats de service, allant de l'étalonnage annuel à l'évaluation à la demande des jeux de données de tomographie calculée, soutiennent une croissance stable à un seul chiffre moyen, notamment parmi les fabricants dépourvus d'analystes internes.

Le secteur des équipements de test radiographique converge vers des écosystèmes intégrés où les détecteurs, l'électronique de contrôle et les analyses partagent une couche de micrologiciel commune. Les fournisseurs associent des algorithmes par abonnement qui classifient la porosité, le manque de fusion ou les écarts d'épaisseur de paroi, fournissant des résultats prêts pour le tableau de bord aux responsables qualité en temps réel. Ce couplage étroit augmente les coûts de changement et élève la valeur à vie. Sur la période de prévision, les logiciels devraient représenter près d'un tiers de la croissance incrémentale en dollars, soulignant leur poids stratégique dans les futurs cycles d'achat.

Par application : L'inspection des composites s'accélère au-delà des tests de soudures traditionnels

L'inspection des soudures représentait 37,40 % de la demande 2025, réaffirmant son rôle central dans la protection des actifs de pipelines, de récipients sous pression et de charpentes en acier. L'inspection des composites, cependant, devrait enregistrer un TCAC de 11,95 %, reflétant le virage de l'aérospatiale vers les cellules aéronef en fibre de carbone et les lanceurs réutilisables exigeant une qualité de stratifié irréprochable. La taille du marché des équipements de test radiographique associée à l'inspection des composites devrait plus que doubler d'ici 2030, portée par la capacité de la tomographie calculée à détecter le délaminage, les vides de résine et le plissement des fibres invisibles aux radiographies 2D.

L'inspection des pièces moulées et forgées bénéficie également de l'adoption de la tomographie calculée, révélant les gaz piégés et la microretassure qui menacent la durée de vie en fatigue. Dans le domaine de l'électronique, la radiographie micro-focus valide l'intégrité des billes de soudure dans les interconnexions à haute densité, un cas d'usage qui a fortement progressé dans le contexte des montées en cadence de l'électronique de puissance pour les véhicules électriques. Ensemble, ces niches émergentes diversifient l'exposition aux marchés finaux et protègent les fournisseurs contre les fluctuations cycliques des dépenses d'investissement dans le pétrole et le gaz.

Par secteur d'utilisation final : La croissance de l'aérospatiale dépasse le leadership du pétrole et du gaz

Le pétrole et le gaz ont représenté 30,10 % du chiffre d'affaires mondial en 2025, soutenu par plus de 800 000 km de nouveaux pipelines de transport soit en construction soit approuvés dans le monde entier, renforçant la demande en matière de contrôle, d'inspection et de certification dans le secteur pétrolier et gazier. Néanmoins, l'aérospatiale et la défense se développent à un CAGR de 11,78 %, portées par la montée en cadence de production des avions monocouloirs et la multiplication des manifestes de lancements privés. La part du marché des équipements de test par radiographie revenant à l'aérospatiale devrait dépasser 17,85 % d'ici 2031, à mesure que l'utilisation des matériaux composites par aéronef continue d'augmenter.

Les utilisateurs dans le secteur de la production d'énergie et d'électricité, notamment les exploitants nucléaires, maintiennent des cycles de remplacement réguliers, tandis que les énergies renouvelables introduisent une nouvelle demande d'inspection pour les pièces moulées des turbines éoliennes et les modules convertisseurs haute puissance. L'électrification automobile contribue également, car les boîtiers de batteries moulés sous pression et les pièces en aluminium à paroi mince nécessitent une intégrité sans défaut pour la conformité aux normes de sécurité en cas de collision.

Analyse géographique

L'Amérique du Nord détenait 38,50 % des revenus de 2025, ancrée par le réseau de pipelines le plus dense au monde et une part dominante de la capacité mondiale de production d'aéronefs composites. La taille du marché des équipements de test radiographique dans la région devrait atteindre 1,12 milliard USD d'ici 2031, progressant régulièrement grâce aux inspections des cellules aéronef composites mandatées par la FAA et aux programmes de prolongation de durée de vie des actifs nucléaires vieillissants. Les expansions des sables bitumineux du Canada et les investissements en infrastructures intermédiaires axés sur les réformes du Mexique ajoutent une demande incrémentale.

L'Asie-Pacifique est le théâtre à la croissance la plus rapide, affichant un TCAC de 12,30 % dans le contexte du pipeline d'infrastructures de plusieurs milliers de milliards de dollars de la Chine et de la montée en puissance des mises à niveau des centrales thermiques en Inde. Des clusters aérospatiaux locaux à Tianjin, Bengaluru et Nagoya installent des baies de tomographie calculée pour décrocher des positions de niveau 1 sur les programmes mondiaux de cellules aéronef. Les incitations gouvernementales en Corée du Sud et à Singapour stimulent davantage l'adoption grâce à des crédits fiscaux liés à la modernisation Industrie 4.0.

L'Europe présente des moteurs équilibrés : les déploiements d'énergies renouvelables, notamment l'éolien offshore, nécessitent une radiographie des grands composants, tandis que la prolongation de la durée d'exploitation de plus de 100 réacteurs nucléaires sécurise la demande de base. Les normes strictes d'Euratom en matière de rayonnements poussent les utilisateurs vers des technologies numériques de réduction des doses, créant une demande de mise à niveau technologique plutôt qu'une croissance purement volumique. Le Moyen-Orient et l'Afrique tirent parti des mégaprojets hydrocarbures, bien que les taux d'adoption soient en retard en raison de l'intensité capitalistique de la tomographie calculée. L'Amérique du Sud, portée par les initiatives en eaux profondes du Brésil, constitue un vivier de revenus en hausse mais encore de niche.

Paysage concurrentiel

Le marché des équipements de test radiographique est modérément consolidé, les cinq premiers fournisseurs représentant environ 55 % des revenus de 2024. Baker Hughes (Waygate), GE Vernova, Canon et Comet AG se distinguent par la largeur de leurs gammes de produits et leurs réseaux de services sur le terrain. Les stratégies récentes se concentrent sur des acquisitions ciblées dans le logiciel — l'achat en 2024 d'Advanced Imaging Analytics par GE Vernova en étant l'exemple phare — pour renforcer les portefeuilles d'IA et sécuriser des revenus de licences récurrents. Le lancement du CR-X3000 de Canon illustre l'innovation incrémentale ciblant les entrepreneurs de pipeline en quête de téléchargements d'images instantanés.

Les nouveaux entrants se différencient par des modules de calcul en périphérie qui traitent les données localement, réduisant considérablement les coûts de liaison satellite ou 5G pour les sites distants. Les dépôts de brevets se concentrent autour des détecteurs à comptage de photons et des classificateurs de défauts par apprentissage par renforcement, les demandes auprès de l'USPTO étant en hausse de 18 % d'une année sur l'autre. Les perturbateurs axés sur les services exploitent des camions CT mobiles pour abaisser les barrières capitalistiques dans les marchés émergents, s'associant souvent avec des équipementiers pour la location d'équipements. Compte tenu de l'érosion persistante des prix du matériel à un seul chiffre moyen, la rentabilité dépend de plus en plus des analyses à haute marge et des contrats de maintenance pluriannuels.

Leaders du secteur des équipements de test radiographique

Hitachi Ltd

Canon Inc.

Hamamatsu Photonics KK

Nikon Metrology Inc.

Olympus Corporation

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Avril 2025 : Carestream Non-Destructive Testing (NDT) a dévoilé son innovant HPX-ARC 1043. Ce système de radiographie numérique (DR) flexible 4x17" est appelé à révolutionner les flux de travail d'imagerie, offrant une polyvalence inégalée. Grâce à ses caractéristiques de pointe, le HPX-ARC 1043 promet d'améliorer la flexibilité, la rapidité et l'efficacité pour les professionnels de l'END.

- Octobre 2024 : Le Conseil des technologies de rayonnement et des isotopes (BRIT), relevant du Département de l'énergie atomique (DAE), a introduit le « ROTEX-I » en octobre 2024. En tant que premier dispositif de radiographie industrielle d'origine nationale en Inde, le ROTEX-I est conçu pour une capacité de 2,40 TBq (65 Ci) d'Iridium-192, le positionnant pour une adoption large dans le secteur de l'END.

- Septembre 2024 : Baker Hughes s'est engagé à investir 75 millions USD pour développer une tomographie calculée portable au niveau micronique pour les composites aérospaciaux.

- Août 2024 : GE Vernova a acquis Advanced Imaging Analytics pour 45 millions USD afin d'intégrer la reconnaissance des défauts pilotée par apprentissage automatique dans l'ensemble de sa flotte de radiographie.

Périmètre du rapport mondial sur le marché des équipements de test radiographique

La radiographie utilise des rayons X ou des rayons gamma pour inspecter des composants sans les endommager, révélant leurs structures internes. Contrairement à d'autres techniques non destructives, la radiographie se distingue par sa haute répétabilité et sa polyvalence, la rendant adaptée à une grande diversité de matériaux. Les équipements conçus pour les tests radiographiques peuvent évaluer la teneur en matériaux dans des substances telles que le ciment, l'asphalte et les roches bitumineuses. Cette méthode de radiographie sûre identifie les défauts internes, tels que les fissures, dans les matériaux. De plus, en appliquant des ondes ultrasonores au matériau, cette approche élimine la nécessité de recourir à des tests destructifs invasifs.

L'étude suit les revenus accumulés grâce à la vente d'offres d'équipements de test radiographique par divers acteurs à l'échelle mondiale. L'étude suit également les principaux paramètres du marché, les facteurs de croissance sous-jacents et les principaux fournisseurs opérant dans le secteur, ce qui soutient les estimations de marché et les taux de croissance sur la période de prévision. L'étude analyse en outre l'impact global des facteurs macroéconomiques sur le marché. Le périmètre du rapport englobe le dimensionnement et les prévisions du marché pour les différents segments de marché.

Le marché des équipements de test radiographique est segmenté par technologie (radiographie sur film, radiographie calculée, radiographie directe et tomographie calculée), secteur d'utilisation final (aérospatiale et défense, énergie et puissance, construction, pétrole et gaz, automobile, fabrication et autres utilisateurs finaux), et géographie (Amérique du Nord, Europe, Asie-Pacifique, Amérique latine et Moyen-Orient et Afrique). Les tailles et prévisions de marché sont fournies en termes de valeur (USD) pour tous les segments ci-dessus.

| Radiographie sur film |

| Radiographie calculée |

| Radiographie directe |

| Tomographie calculée |

| Matériel/Équipement |

| Logiciel |

| Services |

| Inspection des soudures |

| Surveillance de la corrosion et de l'érosion |

| Inspection des pièces moulées et forgées |

| Inspection des matériaux composites |

| Autres applications |

| Aérospatiale et défense |

| Énergie et puissance |

| Pétrole et gaz |

| Automobile |

| Construction et infrastructure |

| Fabrication et génie lourd |

| Autres secteurs d'utilisation final |

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Chili | ||

| Reste de l'Amérique du Sud | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Pays-Bas | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie saoudite |

| Émirats arabes unis | ||

| Turquie | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Nigéria | ||

| Reste de l'Afrique | ||

| Par technologie | Radiographie sur film | ||

| Radiographie calculée | |||

| Radiographie directe | |||

| Tomographie calculée | |||

| Par composant | Matériel/Équipement | ||

| Logiciel | |||

| Services | |||

| Par application | Inspection des soudures | ||

| Surveillance de la corrosion et de l'érosion | |||

| Inspection des pièces moulées et forgées | |||

| Inspection des matériaux composites | |||

| Autres applications | |||

| Par secteur d'utilisation final | Aérospatiale et défense | ||

| Énergie et puissance | |||

| Pétrole et gaz | |||

| Automobile | |||

| Construction et infrastructure | |||

| Fabrication et génie lourd | |||

| Autres secteurs d'utilisation final | |||

| Par géographie | Amérique du Nord | États-Unis | |

| Canada | |||

| Mexique | |||

| Amérique du Sud | Brésil | ||

| Argentine | |||

| Chili | |||

| Reste de l'Amérique du Sud | |||

| Europe | Allemagne | ||

| Royaume-Uni | |||

| France | |||

| Italie | |||

| Pays-Bas | |||

| Reste de l'Europe | |||

| Asie-Pacifique | Chine | ||

| Inde | |||

| Japon | |||

| Corée du Sud | |||

| Reste de l'Asie-Pacifique | |||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie saoudite | |

| Émirats arabes unis | |||

| Turquie | |||

| Reste du Moyen-Orient | |||

| Afrique | Afrique du Sud | ||

| Nigéria | |||

| Reste de l'Afrique | |||

Questions clés auxquelles le rapport répond

Quelle est la valeur actuelle du marché des équipements de test radiographique ?

La taille du marché des équipements de test radiographique s'établit à 1,52 milliard USD en 2026.

À quelle vitesse le marché devrait-il croître ?

Les revenus devraient atteindre 2,62 milliards USD d'ici 2031, reflétant un TCAC de 11,55 %.

Quelle région se développe le plus rapidement ?

L'Asie-Pacifique devrait enregistrer un TCAC de 12,30 % jusqu'en 2031, le plus rapide au monde.

Quel segment technologique connaît la croissance la plus rapide ?

La tomographie calculée progresse à un TCAC de 12,18 % en raison de la demande d'inspection volumétrique 3D complète.

Quelle application offre le potentiel de croissance le plus élevé ?

L'inspection des matériaux composites est en tête avec un TCAC de 11,95 % porté par l'adoption dans l'aérospatiale.

Dernière mise à jour de la page le: